Forensic Fraud Audit Centria Usb

48

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 1

-

Upload

golden-saragih -

Category

Documents

-

view

109 -

download

3

description

Memahami audit forensic

Transcript of Forensic Fraud Audit Centria Usb

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 1

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 2

1. Come to the meetings with question in minds2. Listen thoughtfully and critically to others3. Speak your mind freely4. Don’t monopolize the discussion5. Don’t let the discussion get away from you (if you don’t understand, please ask !!!)6. Don’t engage in side conversations with your neighbor7. Take part in friendly disagreement8. Strike while the idea is hot9. Be action minded (try to relate discussion to action)

After The Meeting:

Ask Yourself “What Am I Contribute ?. Resolve to do more next time

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 3

PERBUATAN MELANGGAR HUKUM YANG MENIMBUL KAN KERUGIAN OLEH PIHAK tertentu DAN MEMBERI KAN KEUNTUNGAN BAGI PELAKU FRAUD ATAU pihak LAIN.

POIN-POIN KUNCI:Perbuatan melanggar hukumPelaku FraudSengaja/DISADARI/Langsung ATAU TIDAK Terjadi KerugianSadar/Tidak Disadari Kerugian TerjadiKeuntungan Bagi Pelaku Fraud/Pihak lain.

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 4

FRAUD

Penipuan(CONVERSION)

Penyembunyian Fakta(CONCEALMENT)

Pemanfaatan Hasil (THEFT)

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 5

PRESSURE/DORONGAN

RATIONALIZATION/PEMBENARAN

OPPORTUNITY/KESEMPATAN

FRAUD

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 6

GreedOpportunityNeedExposure

Berhubungan dgn individu (pelaku kecurangan)(Faktor Individu)

Berhubungan dgn organisasi (korban perbuatan kecurangan)(Faktor Generik)

(Kemungkinan bhw kecurangan akan dpt diketahui jika hal itu diungkapkan; sanksi dikenakan jika terungkap perbuatannya)

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 7

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 8

•MERUGIKAN PERUSAHAAN: Perusahaan merupakan korban kecurangan yang biasanya dilakukan oleh karyawan jenjang menengah ke bawah Misalnya: Lapping, Kitting, Pencurian Harta Kekayaan Perusa- haan

•MENGUNTUNGKAN PERUSAHAAN: > Dilakukan oleh karyawan jenjang atas (manajemen puncak) > Dilakukan untuk mengelabui pemegang saham, kreditur maupun fiskus

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 9

A. MANAGEMENT FRAUD (WHITE COLLAR CRIME)B. NON MANAGEMENT FRAUD (EMPLOYEE FRAUD)C. COMPUTER FRAUD (DATA PROCESSING CRIME)

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 10

PIHAK PERUSAHAAN/ORGANISASI:•Pegawai•Manajemen (Utk Keuntungan Perusahaan/Organisasi atau Individu)

PIHAK LUAR:•Pelanggan•Mitra Usaha ( Menimbulkan Kerugian Bagi Perusahaan/Organisasi)

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 11

CRISIS RESPONDERS & OPPPORTUNITY TAKERS

CRISIS RESPONDERS• SITUATIONAL RESPONSES

TO REAL STRESS/CRISIS IN THEIR PERSONAL/ PROFESSIONAL LIVES.

• IN POSITION OF TRUST

OPPPORTUNITY TAKERS :

Linked strongly to unusual set of opportunities that suddently materialize for th offender.

Drawn in by temptation created by unusual opprotunity.

Conspiracies operating in permissive environment

Systematic criminal activities.

Middle – high class crime

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 12

DITANDAI OLEH:1. Gejala modal kerja yang kurang2. Perputaran pegawai yang tinggi pada staf keu- angan dan posisi kunci lainnya3. Favoritisme pada suatu perusahaan pemasok4. Transfer dana kepada anak perusahaan5. Pola rekening bank yang kompleks dan terpisah- pisah6. Pelaporan yang lambat

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 13

GEJALA-GEJALA YANG NAMPAK PADA PEGAWAI:1. Gaya hidup mewah di atas standar pendapatannya2. Bekerja lembur secara berlebihan3. Sering berhutang4. Tidak pernah mengambil cuti penuh5. Gemar berjudi dan minuman keras6. Memiliki jumlah investasi yang besar, tidak sepa- dan dengan penghasilannya7. Ijin sakit yang terlalu lama

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 14

•PENGGELAPAN•PENCURIAN•SUAP•PEMAKAIAN TANPA IJIN•MARK-UP HARGA•TRANSAKSI “TIDAK RESMI”

PEGAWAIMANAJEMENMITRA USAHAPELANGGAN

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 15

1. Pencurian aktiva/kekayaan selain daripada uang (cash), misalnya: pencu- rian barang kecil2. Pencurian uang dengan jalan tidak mempertanggungjawabkan sebagian penerimaan uang, misalnya: Penerimaan Uang: * Pencurian uang yg diterima tanpa mencatatnya sebagai penerimaan dlm cash register atau tanpa membuat bukti penerimaan uang * Pengambilan uang dgn membukukan seluruh jml yg diterima dgn benar, ttp diikuti dengan menjumlahkannya lebih rendah dari yg seharusnya (underfooting) * Pencurian uang dgn memperbesar (overstating) pengeluaran uang dari jumlah yg diperkenankan * Pencurian uang dgn mendebet beberapa perkiraan lain selain perkiraan kas pada saat menerima uang * Pencurian uang dgn menghapuskan seluruhnya (writing-off) piutang yang sehat sebagai tak tertagih dan kemudian tdk mencatat penerimaan uang da ri ybs atau langsung menghapuskannya pada saat diterima pelunasan dan uangnya diambil

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 16

a. Lemahnya Internal Control: - Manajemen tdk menekankan perlunya peranan internal control - Manajemen tdk menindak pelaku fraud - Para eksekutif menunjukkan sikap hidup kemewahan - Internal Auditor tdk diberikan kewenangan utk menyelidiki kegiatan para eksekutif, terutama menyangkut pengeluaran yg sangat besar

b. Tekanan Keuangan Terhadap Seseorang: - Banyak hutang; Pendapatan Rendah; Gaya Hidup Mewah

c. Tekanan Non-Financial (Mendorong Management Fraud): - Tuntutan pimpinan di luar kemampuan bawahannya (cenderung tidak realistis) - Top Management menetapkan suatu tujuan yg hrs dicapai tanpa dikon- sultasikan lebih dahulu kepada bawahannya

c. Indikasi Lainnya: - Lemahnya kebijaksanaan penerimaan pegawai - Kemungkinan koneksi dengan organisasi kriminal

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 17

TANG-WAB PROFESI, MORAL & SOSIAL YG RENDAHSANKSI YG LEMAH & PENERAPAN HKM YG TIDAK KONSISTENRENDAHNYA DISIPLIN/KEPATUHAN THD PERATURANPOLA HIDUP KONSUMTIF & BOROSLEMAHNYA INTERNAL CONTROLKURANGNYA KETELADANAN DARI ATASANWEWENANG YG BESAR TANPA EVALUASI KINERJAADANYA KESEMPATANLEMAHNYA PENGAWASAN EKSTERNALBLM EFEKTIFNYA WASMASBLM EFEKTIFNYA WASLEGPERATURAN YANG TDK JELASADANYA BUDAYA UTK MEMBERI UPETIPENGARUH LINGKUNGAN SOSIALBESAR PASAK DARIPADA TIANGSIKAP PERMISIF/SERBA MEMBOLEHKAN DARI MASY.TIDAK PEDULI THD KEHIDUPAN MASYARAKAT

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 18

INTERNAL CONTROL LEMAH ATAU SERING DILANGGAR

KUALITAS PROSES & HASIL PEKERJAAN SULIT DINILAI

TINDAKAN DISIPLIN LEMAH

INFORMASI YANG TIDAK BERIMBANG

SIKAP MASA BODOH DAN APATIS

AUDIT TIDAK EFEKTIF

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 19

APA KELEMAHAN UTAMA SISTEM INTERNAL CONTROL YANG ADA ?

PENYIMPANGAN APA YANG MUNGKIN TERJADI PADA SISTEM AKUNTANSI MANAJEMEN ?

TRANSAKSI “TIDAK RESMI” APA YANG MUNGKIN TERJADI & SIAPA YANG MUNGKIN TERLIBAT ?

BAGAIMANA CARA TERMUDAH DAN PALING UMUM UTK “ME- LANGKAHI” SISTEM CONTROL ?

BAGAIMANA LINGKUNGAN DAN SUASANA PEKERJAAN ?

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 20

PENGHARGAAN YANG TIDAK MEMADAIKONTROL MANAJEMEN TIDAK MENCUKUPISTANDAR MINIMUM KINERJA & PERILAKU TDK/KURANG JELASAMBIGUITAS DALAM PERAN, TUGAS DAN TANGGUNG JA- WABLEMAHNYA MEKANISME EVALUASI, UMPAN BALIK DAN TINDAK LANJUT ATAS KONDISI YANG TERJADIKURANGNYA SUMBER DAYA/FASILITAS UTK MENCAPAI STANDAR KINERJA YANG DITENTUKANKURANGNYA REVIULEMAHNYA TINDAKAN TERHADAP INDISIPLINER YANG TERJADI

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 21

1. Situasi Pribadi yang Menciptakan Tekanan yg Tdk Diharapkan: - Dililit Hutang - Sakit Berat

2. Keadaan Perusahaan yang Menciptakan Tekanan yang Tidak Semestinya: - Kesulitan Ekonomi - Kelebihan Berhutang - Meningkatnya Persaingan - Kredit Pinjaman yang Terbatas

3. Resiko Pengendalian yang Spesifik: - Satu orang menangani semua bagian dari transaksi yang penting - Supervisi yang buruk - Penugasan dan tanggung jawab yang tidak jelas

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 22

•Terdapat perbedaan angka laporan keuangan yang mencolok dengan tahun-tahun sebelumnya•Perbedaan antara buku besar dengan buku tambahannya•Perbedaan yang terungkap dari hasil konfirmasi•Transaksi yang tidak didukung oleh bukti yang memadai•Transaksi yang tidak dicatat sesuai dengan otorisasi manaje- men baik yang khusus maupun umum

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 23

DATA AKUNTANSI:Perubahan kebijakan akuntansiKelainan dataTransaksi dalam jumlah besar pada akhir tahunKualitas laba yang rendahBeban utang/bunga yang tinggiKesulitan menagih piutangBiaya meningkat lebih besar dari pendapatanDll…………….ORGANISASI:Kecenderungan birokrasi yang berbelitStruktur organisasi yang kompleksPembagian kewenangan dan tang-wab yang tidak jelasKebergantungan pada individu tertentuInternal audit tidak efektif

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 24

PERILAKU DAN POLA HIDUP:Pola hidup di atas kewajaranRoyal terhadap temanPerilaku yang tidak biasaPenjudiSering keluar malamTrack record yang kurang baik

HUBUNGAN DENGAN PIHAK KETIGA:Tuntutan ganti rugi dan keluhan dari mitra kerja dan pelanggan meningkatTeguran dan sanksi dari instansi pemerintahKeengganan pemberian data kepada auditorSering berganti konsultanHistoris bisnis banyak masalah

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 25

ANALISIS TRENDPENGUJIAN KHUSUS ATAS KEGIATAN YG BERESIKO TINGGIANALISIS VARIANCE (EXCEPTIONAL ANALYSIS)

RISK ASSESSMENT ANALYSISPELAKU POTENSIAL

(Melalui pemeriksaan atas catatan pembukuan gejala manipulasi dpt diidentifikasikan)

(Jika seseorang bekerja pada suatu jabatan ttt, tindakan negatif apa yg dpt dilakukan ?)

TEKNIK MENDETEKSI FRAUD:

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 26

THEFT ACT INVESTIGATE METHOD:Surveilance & Copert Operation (Pengamatan thp op. perush)Invigilation (Kewaspadaan )Physical Evidence

CONCEALMENT INVESTIGATE METHOD:(Penyembunyian)Document ExaminationA u d i tComputer SearchesPhysical Asset Count

CONCEALMENT INVESTIGATE METHOD:(Penyembunyian)Document ExaminationA u d i tComputer SearchesPhysical Asset Count

CONVERSION INVESTIGATIVE METHOD:Public Record SearchesNet Worth Analysis

INQUIRY INVESTIGATIVE METHODS:Interviewing & InterogationHonestly Testing

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 27

EVIDENCESQUARE

TESTIMONIALEVIDENCE

DOCUMENTARYEVIDENCE

PHYSICALEVIDENCE

PERSONALOBSERVATION

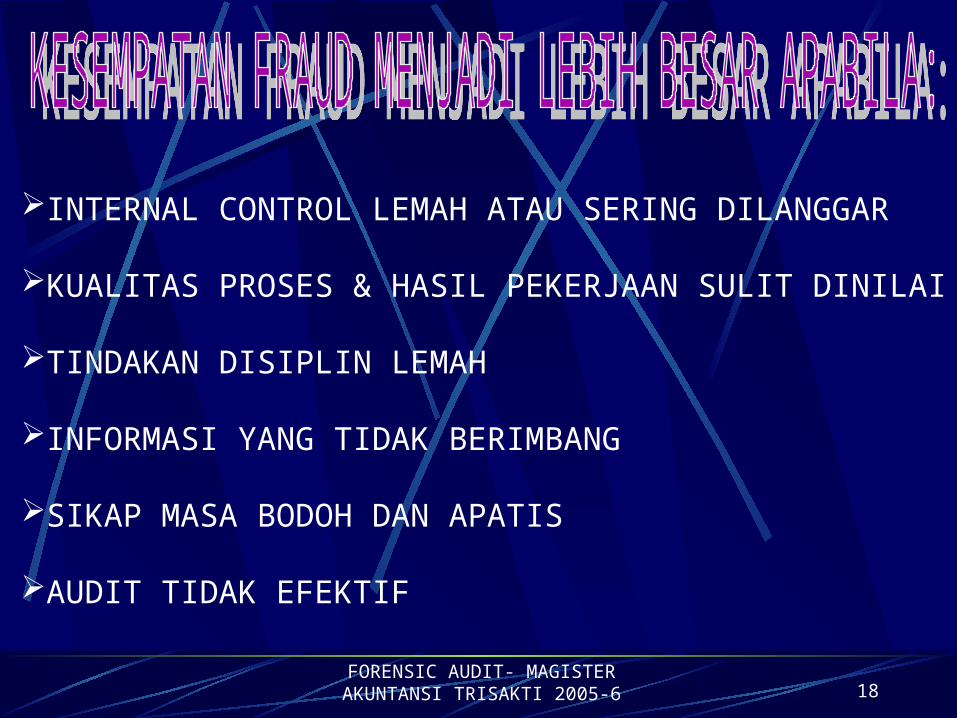

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 28

FRAUD AUDITING SKILLSTHE FRAUD INVESTIGATIONS

Form An InvestigativeHypothesis

Construct A Case Outline AndGather Document

Record All Known FactsAbout The Operation

Obtain Documentary Evidence

Organize And Safeguard The Evidence

Seek Testimonial EvidenceFrom Witnesses

Form A Mental Picture Of The Fraud Scheme

Review The Allegation (pernyataan) And Other Document.

Review Similar Cases To Become Familiar

With The Fraud’s Method Of Operation.

An Outline Of The Fraud Scheme

Key Misrepresentations

Searching Personal Space. Review Organization’s File, Expense Report, Personal and Payroll Records, Business Record of Other Parties Involved, Bank Record, Telephone Records, Mail, Correspondence Logs, Building Visitor Logs, Public Record And Other.

Victim Witnesses, General Witnesses, Inside and Close Associate, Potential Defendants

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 29

Teliti Catatan/Pembukuan Perusahaan

Interviu Mantan Pegawai / Rekanan Yg kecewaTeliti Catatan Historis, Surveillance, Invigilation

InterviuTersangka

Interviu siapa saja yg dekat Tersangka

Skema Investigasi Kickback

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 30

CIPTAKAN IKLIM BUDAYA JUJUR, KETERBUKAAN DAN SALING BANTU. REKRUITMEN PROSES YANG FAIR (FIT & PROPER TESTS) TRAINING FRAUD AWARENESS LINGKUNGAN KERJA YANG POSITIF, KONDUSIF KODE ETIK YANG JELAS, MUDAH DIMENGERTI DAN DITAATI. PROGRAM BANTUAN KPD PEGAWAI YG MENDAPATKAN KESULITAN (COMMUNITY DEVELOPMENT, RR, JPS, ) TANAMKAN KESAN BAHWA SETIAP TINDAKAN FRAUD AKAN MENDAPATKAN SANKSI SETIMPAL.( LAW ENFORCEMENT)

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 31

1. Melakukan reviu atas pengendalian intern2. Menganalisis kekuatan dan kelemahan pengendalian intern3. Mengidentifikasikan kemungkinan kerugian akibat fraud berdasarkan analisis kelemahan-kelemahan pengendalian intern tersebut4. Mengidentifikasikan kondisi-kondisi yang menimbulkan pertanyaan maupun hal- hal yang tdk biasa dalam saldo rekening Buku Besar5. Mengidentifikasikan transaksi-transaksi yang tidak biasa6. Mencari seluruh dokumen pendukung transaksi yang mencurigakan

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 32

1.Provide Assessment (Past Oriented)2.Provide Assistance (Present Oriented)3.Provide Assurance (Future Oriented)

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 33

Mengamati dan Mengingatkan

Compliance Audit

Memberi Nasehat & Mengarahkan

Operational/ Performance Audit

Berpartisipasi & Ikut Mendorong Ke-berhasilan

Quality Assurance

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 34

PERSIAPAN:Penelaahan Info/DataPenentuan Tim PemeriksaPenyusunan Program Audit

PELAKSANAAN:Pembicaraan Pendahuluan: - Menjelaskan tujuan pemeriksaan - Mencari informasi tambahan untuk melengkapi informasi yg telah diterima - Menciptakan suasana yang kondusifPelaksanaan Program Pemeriksaan - Usaha utk memperoleh bukti yg memperkuat adanya penyimpangan atas peraturan, unsur mengun- tungkan diri sendiri atau orang lain, serta penghitungan kerugian

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 35

INSPEKSI (PENINJAUAN): memeriksa dgn menggunakan panca indera terutama mata, utk memperoleh pembuktian atas sesuatu keadaan atau sesuatu masalah OBSERVASI (PENGAMATAN): memeriksa dgn menggunakan panca indera terutama mata yg dilakukan secara kontinyu selama kurun waktu tttutk membuktikan sesuatu. WAWANCARA: merupakan komunikasi langsung dalam rangka memperoleh pembuktian (dapat dilakukan secara lisan atau tertulis)KONFIRMASI: Pembuktian dgn mengusahakan memperoleh informasi dari sumber lain yg independen, baik secara lisan maupun tertulis ANALISIS: memecah atau menguraikan sesuatu keadaan atau masalah kedalam beberapa bagian atau elemen dan memisahkan bagian tsb utk dihubungkan dgn keseluruhan atau dibandingkan dgn yang lainPEMERIKSAAN BUKTI TERTULIS (VOUCHING & VERIFIKASI): memeriksa autentik tidaknya serta lengkap tidaknya bukti yg mendukung suatu transaksi. Verifikasi adalah istilah yang digunakan dalam arti umum untuk memeriksa ketelitian perkalian, penjum- lahan, pembukuan, pemilikan dan eksistensinya REKONSILIASI: penyesuaian antara 2 golongan data yg berhubungan ttp masing-masing di- buat oleh pihak yg independen (terpisah). Misalnya rekonsiliasi saldo simpanan giro di bank menurut salinan rekening koran di bank dgn saldo menurut catatan perusahaan. TRASIR (PENELUSURAN): memeriksa dgn jalan menelusuri proses suatu keadaan atau ke- giatan atau masalah, kepada sumber atau bahan pembuktiannyaREKOMPUTASI: dlm melakukan verifikasi, biasanya dilakukan rekomputasi yaitu meng- hitung kembali kalkulasi yg telah ada utk menetapkan kecermatannyaSCANNING : penelaahan pintas utk menemukan hal-hal yg memerlukan pemeriksaan lebih lanjutPENGUJIAN: memeriksa sampel yg representatif dgn maksud utk mencapai kesimpulan, sehubungan dengan kelompok dipilih

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 36

PEMBUKTIAN KERUGIAN PERUSAHAAN:Tindakan FraudPelakuDampak Kerugian

PELAPORAN:Jenis Penyimpangan dan Penyebabnya: memuat uraian ttg terjadinya kecurangan dan faktor penyebab timbulnyaModus Operandi: memuat uraian yang jelas tentang cara-cara melakukan kecuranganDampak Kecurangan: memuat uraian mengenai rincian dan jumlah kerugian perusahaanPihak Terlibat: memuat ttg pihak-pihak yg terlibat dalam kasus kecurangan yg terjadiSaran: memuat uraian mengenai tindakan yg perlu dilakukan atas kasus kecu- rangan tsb, serta saran berupa sistem pencegahan yg perlu diterapkan

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 37

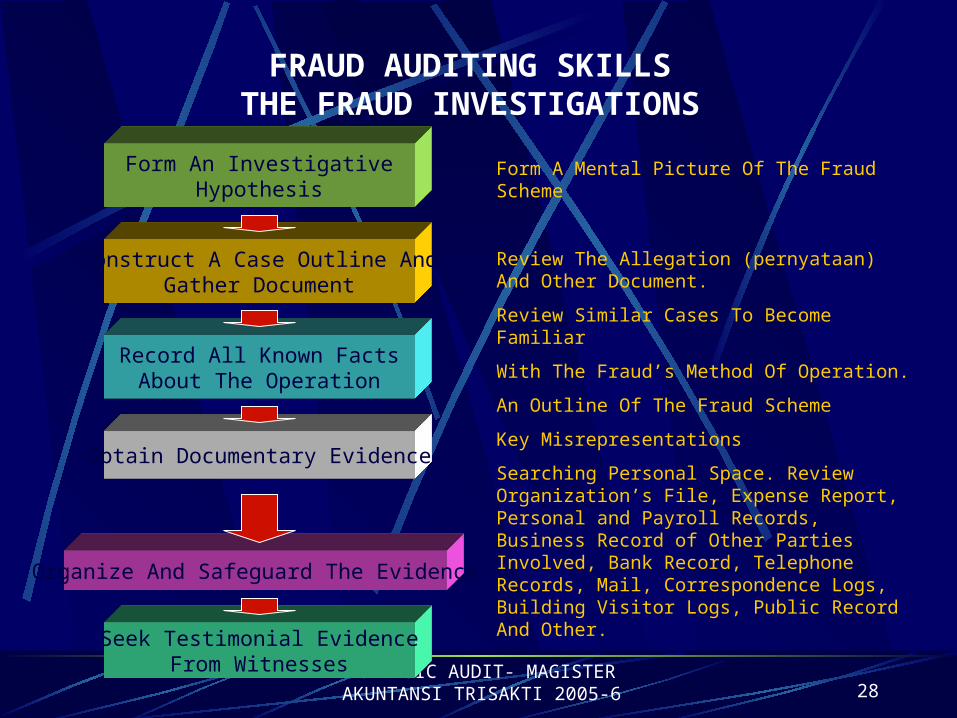

CONTOH-CONTOH KASUS:FRAUD PADA KEGIATAN DAN SISTEM PENGADAAN DAN PEMBAYARANMetode Utama Fraud: - Laporan Biaya Fiktif: * Biaya bukan utk keperluan dinas * Mark-Up Harga * Pembelian barang fiktif * Duplikasi Pembayaran

- Faktur dari Supplier Yang Fiktif/Rekayasa: * Faktur utk barang/jasa yg tidak dikirim atau tidak dilakukan * Kuantitas barang lebih sedikit dari yang dikirim * Kualitas barang tidak sesuai

- Informasi Fiktif/Rekayasa: * Laporan yang direkayasa * Laporan persediaan yang tidak sesuai dengan fisik barang * Perubahan-perubahan catatan akuntansi * Informasi fiktif mengenai pelanggan * Laporan Nilai Asset Yang Tidak Sesuai

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 38

CONTOH KASUS:ADI DAN IDA ADALAH SUAMI ISTRI YANG BEKERJA PADA PT TRENDY BUSANA, SEBUAH PERUSAHAAN PEMBUAT PAKAIAN. PASANGAN ADI DAN IDA MEMPUNYAI 2 (DUA) ORANG ANAK YANG MENJADI MAHASISWA PADA UNIVERSITAS TERKEMUKA DI A.S. BARU-BARU INI KEDUA ANAK TERSEBUT MEMINTA KIRIMAN UANG SEJUMLAH US$ 100,000.00 UNTUK UANG KULIAH, SEWA APARTEMEN, BELI BUKU DAN PAKAIAN, SERTA GANTI MOBIL. PADA SISI LAIN GAJI ADI DAN IDA MENDAPAT POTONGAN YANG BESAR KARENA BESARNYA PINJAMAN MEREKA PADA PE-RUSAHAAN. SEMENTARA ITU RONNY PETUGAS BAGIAN PENGADAAN PADA PT TRENDY BUSANA TAMPAK TIDAK MENGALAMI KESULITAN MEMBIAYAI 3(TIGA) ORANG ANAKNYA YANG JUGA SEKOLAH DI A.S. BAHKAN BARU-BARU INI RONNY BARU PULANG DARI MENJENGUK ANAKNYA DI A.S.

ADI DAN IDA MERASA HERAN MENGAPA RONNY TIDAK KELIHATAN ME-NGALAMI KESULITAN KEUANGAN, SEMENTARA MEREKA WALAUPUN SUAMI-ISTRI BEKERJA DAN MENDUDUKI POSISI YANG LEBIH SENIOR MERASA-KAN BERATNYA BEBAN KEUANGAN. MEREKA JUGA MEMPERHATIKAN RONNY SERING PERGI KELUAR KANTOR BERSAMA VENDOR PERUSAHAAN.

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 39

ADI BEKERJA PADA BAGIAN TRANSPORTASI YANG MENGATUR PENGGU-NAAN MOBIL UNTUK BARANG KELUAR-MASUK PERUSAHAAN. SEMENTARA IDA BEKERJA PADA BAGIAN GUDANG YANG MEMPUNYAI KEWENANGAN UN-TUK MENDISPOSISIKAN KELUAR-MASUK BARANG GUDANG. BARANG-BARANG TERSEBUT MUDAH TERJUAL DI PASAR.

1. Analisis kelemahan kontrol kegiatan pengadaan dan faktor-faktor lainnya yang memicu kemungkinan terjadinya fraud

2. Identifikasikan kemungkinan modus operandi fraud3. Informasi tambahan apa yang diperlukan untuk menguatkan

dugaan fraud4. Susun langkah investigasi yang perlu dilakukan 5. Apakah kasus tsb memenuhi syarat untuk diajukan ke

Pengadilan/Kejaksaan?

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 40

CONTOH KASUS:FRAUD OLEH PEGAWAI: Hendy bertugas sebagai koordinator teknisi komputer pada PT SMART BISNIS, sebuah perusahaan kon- sultasi dan pengolahan data bisnis. Perusahaan tersebut mempekerjakan 60 orang ahli konsultansi profesional dan seluruh proses pekerjaan banyak dilakukan dengan bantuan komputer. Hendy dikenal sebagai orang yang ahli dalam menangani masalah-masalah yang berkaitan dengan penggunaan hardware dan software komputer. Ia juga dikenal membantu siapa saja yang mendapatkan masalah dengan penggunaan komputer. Bahkan rekan-rekan Hendy di perusahaan membuat Motto:”HENDY ADALAH JAWABAN ATAS SETIAP PERMASALAHAN DENGAN KOMPUTER”.

Sebagai koordinator, Hendy mempunyai kewenangan utk mengajukan permintaan pembelian barang- barang perlengkapan komputer. Hendy juga dipandang sebagai orang yang paling mengetahui daftar supplier yang dapat menawarkan barang dengan harga, kualitas dan waktu pengiriman barang yang paling menguntungkan perusahaan. Oleh karena itu, dalam setiap pemesanan barang, bagian penga daan selalu meminta rekomendasi dari Hendy untuk menentukan supplier yang akan dipilih.

Untuk kepraktisan dan kemudahan pengerjaan perbaikan, pemeliharaan dan updating sistem kom- puterisasi perusahaan, barang-barang perlengkapan komputer disimpan di kantor Hendy.

Pada suatu hari, Hendy jatuh sakit dan tidak masuk selama satu minggu. Pada saat itu terjadi kebutuh- an untuk membeli perlengkapan-perlengkapan komputer tertentu. Untuk itu bagian pengadaan memerlukan informasi dari Hendy mengenai supplier yang akan dipilih. Oleh karena Hendy tidak masuk kantor, bagian pengadaan mengecek data supplier yang memasok barang sejenis pada waktu yang

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 41

lalu berdasarkan rekomendasi Hendy. Berdasarkan pengecekan tersebut diperoleh data supplier yang Dicari yaitu di PT CPU KOMPUTER.

Berhubung kegiatan pengadaan ini berdekatan dengan periode akhir triwulanan, bagian pengadaanperlu menyusun laporan triwulanan berkaitan dengan kegiatan pengadaan perlengkapan komputer.Biasanya laporan ini dibantu penyiapannya oleh Hendy. Kali ini, bagian pengadaan menyusun sendirilaporan tersebut berdasarkan data pesanan dan faktur penjualan dari supplier. Dari penelitian doku-men terrsebut dijumpai hal-hal sebagai berikut:Faktur-faktur dari PT CPU KOMPUTER berisikan data yang identik dengan dua supplier lain- nya berkenaan dengan kuantitas dan spesifikasi barang yang dikirim. Harga dari PT CPU KOM- TER jauh lebih murah dari harga yang ditagihkan oleh dua supplier lainnya.Jumlah perlengkapan yang dibeli melebihi jumlah kebutuhan normalHendy biasanya selalu menyertakan keterangan dan penjelasan dalam pelaporan jumlah pengadaan barang-barang perlengkapan komputer.

BAHAN DISKUSI:Analisis kelemahan kontrol kegiatan pengadaan dan faktor-faktor lainnya yang memicu kemung- kinan terjadinya fraudIdentifikasikan kemungkinan modus operandi fraudInformasi tambahan apa yang diperlukan untuk menguatkan dugaan fraudSusun langkah investigasi yang perlu dilakukan Apakah kasus tsb memenuhi syarat untuk diajukan ke Pengadilan/Kejaksaan?

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 42

IDENTIFIKASI TULISAN TANGAN:

APAKAH TANDA TANGAN ASLI ? Teliti goresan tanda tangan : tebal tipis, vertikal horizontal.APAKAH TULISAN DALAM DOKUMEN ASLI?TULISAN SIAPA? Apa bukti & tandanya?PENULISAN ANGKA OLEH SIAPA?CAP DULU ATAU TANDA TANGAN DULU?APAKAH TULISAN TAMPAK BARU DIBANDINGKAN DGN TANGGAL YANG TERCANTUM DALAM DOKUMEN.

KOMPUTER/MESIN KETIK:SOFTWARE PROCESSOR YANG DIGUNAKAN BANDINGKAN SAAT SOFTWARE TERSEBUT MULAI BIASA DIGUNAKAN DGN PENANGGALAN DALAM DOKUMENASLI ATAU FOTO COPYFOTO COPY DIREKAYASA ATAU TIDAK

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 43

•TERDAPAT TANDA-TANDA HAPUSAN•TERDAPAT TANDA PERUBAHAN HURUF/ANGKA•PENULISAN YANG TAMPAK TIDAK “NATURAL”•TERDAPAT SOBEKAN•TERDAPAT GARIS TIPIS TTT DARI FOTO COPY DOKUMEN•ISI TULISAN TIDAK NYAMBUNG•KECURIGAAN LAIN

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 44

MENDAPATKAN INFORMASI UTK MENGUNGKAPKAN UNSUR-UNSUR PENTING DARI SUATU FRAUDMENDAPATKAN PETUNJUK REKONSTRUKSI KASUS FRAUD DAN PE- NGUMPULAN BUKTI-BUKTI LAINNYAMENDAPATKAN PETUNJUK DARI KORBAN DAN PENGAKUAN DARI PELAKU FRAUDMRNDAPATKAN INFORMASI LATAR BELAKANG PRIBADI DAN MOTIF DARI PIHAK YANG TERLIBAT DALAM FRAUD

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 45

•MEMBANTAH•MARAH•BERKILAH/ARGUMENTASI•TERTEKAN•PENGAKUAN

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 46

KUMPULKAN INFORMASI DARI DOKUMEN YANG ADA MENGENAI: * ASPEK HUKUM DARI TINDAKAN FRAUD * TANGGAL, WAKTU DAN TEMPAT KEJADIAN * MODUS OPERANDI FRAUD * KEMUNGKINAN MOTIF FRAUD

INFORMASI TENTANG PIHAK YANG DIWAWANCARA: * LATAR BELAKANG PRIBADI YBS * SIKAP REAKTIF TERHADAP INVESTIGASI YANG DILAKUKAN * KONDISI FISIK DAN MENTAL

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 47

DUDUK TEGAK DEKAT YANG DIWAWANCARATIDAK ADA MEJA ANTARA PEWAWANCARA DGN YANG DIWAWANCARATIDAK BERDIRI ATAU JALAN-JALAN, TETAP DUDUKHINDARKAN MENGANGGAP ENTENG YANG DIWAWANCARABERLAKU WAJAR DAN PROFESIONALHINDARI SIKAP OTORITERJANGAN MENDOMINASI PEMBICARAANBERSIKAP SIMPATIK DAN MENARUH RESPEK (NGEWONGKE)HINDARI HAL-HAL YANG DAPAT MENYINGGUNG MASALAH PRIBADI YANG SENSITIF DARI SAKSIBERTERIMA KASIH KEPADA SAKSIJAUHKAN KERTAS DAN PULPEN PADA SAAT WAWANCARA

FORENSIC AUDIT- MAGISTER AKUNTANSI TRISAKTI 2005-6 48

GUNAKAN PERTANYAAN PENDEK, FOKUSKAN PADA SATU TOPIK YANG DAPAT DIMENGERTI DENGAN JELASAJUKAN PERTANYAAN YANG MEMERLUKAN JAWABAN NARATIFMINTA BASIS FAKTUAL ATAS JAWABAN YANG DIBERIKANMINTA JAWABAN LANGSUNG, TIDAK BERBELITJANGAN BIARKAN YANG DIWAWANCARA MENGALIHKAN TOPIK YANG DITANYAKANKONSENTRASIKAN UTK MEMPERHATIKAN JAWABAN YANG SDG DIBERIKAN DARIPADA MERENCANAKAN PERTANYAAN BERIKUTNYAKENDALIKAN DIRI EMOSIKEMUKAN SEBAGIAN BUKTI YANG ADA