FINANCE EMPIRIQUE - HEC UNIL...Etapes pour l’estimation du modèle de marché 1. Calcul de αˆi...

25

Ecole des HEC Université de Lausanne FINANCE EMPIRIQUE avec Eviews Semestre d’été 2006 Rosario Monter Internef - bureau 613 [email protected]

Transcript of FINANCE EMPIRIQUE - HEC UNIL...Etapes pour l’estimation du modèle de marché 1. Calcul de αˆi...

Ecole des HEC Université de Lausanne

FINANCE EMPIRIQUE

avec Eviews

Semestre d’été 2006

Rosario Monter Internef - bureau 613

2 MODELE DE MARCHE ET REGRESSION LINEAIRE Basé sur les notes FESlide_LRM2.pdf 12, 28 avril et 5 mai, TP2 à rendre le 12 mai La régression simple est présentée à partir du modèle de marché :

titmiiti RR ,,, εβα ++= pour t = 1,...,T

avec

tiR , = rendement de l’actif i à la date t (variable dépendante) tmR , = rendement du marché à la date t (variable explicative ou régresseur) iβ = sensibilité de l’actif à l’indice de marché iα = rendement constant de l’actif i ti,ε = terme d’erreur

Scatter avec EVIEWS

Creation d'un group de series "g1" group g1 LR_SMI LR_Roche LR_Swatch LR_UBS Creation d'un Scatter (m) multiple: g1.scat(m)

-12

-8

-4

0

4

8

-12 -8 -4 0 4 8

LR_ROCHE

LR_S

MI

Regression avec EVIEWS Equation de régression Moindres Carrés Ordinaires (MCO) or Ordinary Least Square (OLS) Equation: eq_name.ls [specification] Specification: itmti RR α ,, Example: equation eqRoche.ls LR_Roche LR_SMI c Résidus Statistiques descriptives des résidus : resid.stats Analyse de résidus : eqRoche.resids(t) Correlation: resid.correl(12)

EVIEWS Resultats de la Regression Dependent Variable: LR_ROCHE Method: Least Squares Date: 03/18/06 Time: 10:49 Sample(adjusted): 7/04/1988 8/31/2004 Included observations: 4217 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. LR_SMI 0.901300 0.011650 77.36266 0.0000

C 0.029041 0.013539 2.144970 0.0320 R-squared 0.586764 Mean dependent var 0.056398 Adjusted R-squared 0.586666 S.D. dependent var 1.367088 S.E. of regression 0.878915 Akaike info criterion 2.580218 Sum squared resid 3256.054 Schwarz criterion 2.583228 Log likelihood -5438.389 F-statistic 5984.981 Durbin-Watson stat 1.864736 Prob(F-statistic) 0.000000

Regression avec EVIEWS Equation Data Members: Scalar Values @coefs(i) i-th coefficient value. @f F-statistic. @meandep mean of the dependent variable. @ncoef number of estimated coefficients. @r2 R-squared statistic. @regobs number of observations in regression. @sddep standard deviation of the dependent variable. @se standard error of the regression. @ssr sum of squared residuals. @stderrs(i) standard error for coefficient i. @tstats(i) t-statistic value for coefficient i. Vectors and Matrices @coefcov covariance matrix for coefficient estimates. @coefs coefficient vector. @stderrs vector of standard errors for coefficients. @tstats vector of t-statistic values for coefficients.

Le Modèle de Marché Objectifs et hypothèses Les objectifs :

1. Estimer les paramètres, ce qui est nécessaire pour de nombreuses applications. 2. Tester certaines hypothèses sur les paramètres ou sur la qualité de la régression

La régression linéaire repose sur 5 hypothèses : • Hypothèse 1 : Linéarité

• Hypothèse 2 : 0][ , =tiE ε

• Hypothèse 3 : Erreurs sphériques

• Hypothèse 4 : Le régresseur n’est pas aléatoire

• Hypothèse 5 : L’absence de colinéarité

Le Modèle de Marché Informations fournies par EVIEWS concernant une régression :

- Graphique de la variable, de son estimation, des résidus - Propriétés statistiques des résidus

i. Statistiques descriptives ii. Test de normalité

iii. Auto-corrélogramme des résidus iv. Auto-corrélogramme des carrés des résidus

Le Modèle de Marché L’estimateur des Moindres Carrés Ordinaires (OLS) L’estimateur des MCO est obtenu en minimisant la somme des carrés des résidus :

∑∑==

−−==T

ttmiiti

T

tti RRSCR

1

2,,

1

2, )(min βαε

D’où la solution :

miii RR βα ˆˆ −=

][],[

)(1

))((1ˆ

,

,,

12

,

1 ,,

tm

titm

T

t mtm

T

t itimtm

i RVRRCov

RRT

RRRRT =

−

−−=

∑

∑

=

=β

beta_Roche = @cov( LR_Roche, LR_SMI) / @var(LR_SMI) alpha_Roche = @mean(LR_Roche) – beta_Roche*@mean(LR_SMI

Le Modèle de Marché Exercice EVIEWS Dans un tableau, indiquer les estimations résultant de la régression du rendement de 3 actions suisses (Roche, Swatch et UBS) sur le rendement du SMI pour la période allant de juillet 1988 à août 2004 en fréquence quotidienne (4218 observations). Analyser les résidus de la régression. Roche Swatch UBS Cov[Rm,t,Ri,t] 1,217 1,207 1,476 V[Rm,t] 1,350 1,350 1,350

iβ̂ 0,901 0,894 1,093

iR 0,056 0,058 0,036 mR 0,030 0,030 0,030 iα̂ 0,029 0,031 0,003

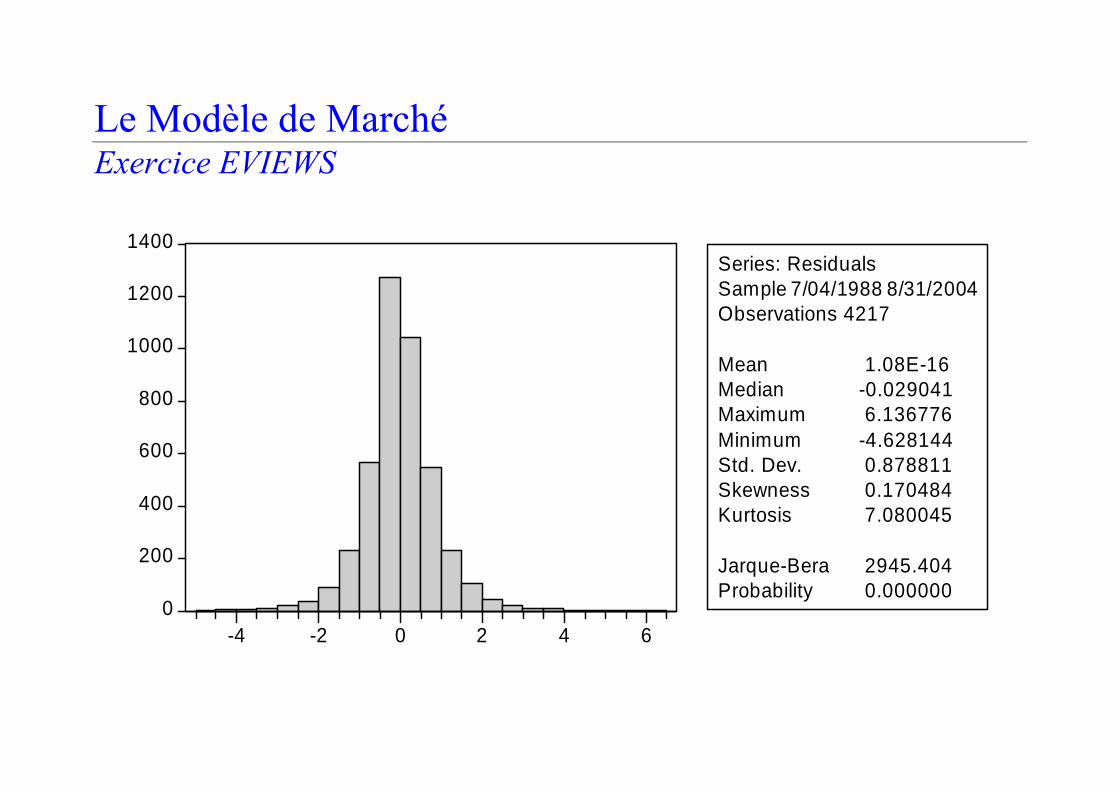

Le Modèle de Marché Exercice EVIEWS

0

200

400

600

800

1000

1200

1400

-4 -2 0 2 4 6

Series: ResidualsSample 7/04/1988 8/31/2004Observations 4217

Mean 1.08E-16Median -0.029041Maximum 6.136776Minimum -4.628144Std. Dev. 0.878811Skewness 0.170484Kurtosis 7.080045

Jarque-Bera 2945.404Probability 0.000000

Le Modèle de Marché Etapes pour l’estimation du modèle de marché 1. Calcul de iα̂ et iβ̂

2. Calcul de la somme des carrés totale : ∑=−=

T

t iti RRSCT1

2, )(

3. Calcul de la somme des carrés expliquée : ∑=−=

T

t mtmi RRSCE1

2,

2 )(β̂

4. Calcul des résidus tmiititi RR ,,, ˆˆˆ βαε −−= et ∑==

T

t tiSCR1

2,ε̂

5. Calcul de la proportion du risque systématique R² = SCE / SCT 6. Calcul de la proportion du risque spécifique : SCR / SCT = 1 − R²

7. Calcul de la variance du terme d’erreur : 2

ˆ 2

−=

TSCR

εσ

Le Modèle de Marché Exercice EVIEWS Dans un tableau, indiquer la décomposition de la variance et la qualité de l’ajustement du modèle de marché pour les 3 actions suisses (Roche, Swatch et UBS) sur le rendement du SMI pour la période allant de juillet 1988 à août 2004 en fréquence quotidienne (4218 observations). Analyser les résultats. Roche Swatch UBS SCT (/10 000) 0,788 1,586 1,204 SCE (/10 000) 0,462 0,455 0,680 SCR (/10 000) 0,326 1,131 0,524

2R 0,587 0,287 0,565 2ˆεσ (×10 000) 0,773 2,683 1,243

Le Modèle de Marché Propriétés statistiques de l’estimateur des MCO : Principaux résultats 1. Les estimateurs des MCO sont linéaires en tiR ,

2. Ils sont sans biais 3. Ils ont la plus petite variance parmi les estimateurs linéaires sans biais (théorème de Gauss-Markov). 4. Sous l’hypothèse de normalité, les estimateurs des MCO sont normaux :

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

−+

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎟⎠

⎞⎜⎜⎝

⎛ 2

22

2

2

2

2

2

ˆ1

ˆ

ˆˆ1

1,~ˆˆ

σ

σσ

σσβα

β

α

mm

mm

RR

m

R

m

R

m

i

i

i

i

R

RR

TN

Le Modèle de Marché Estimation de la variance des estimateurs On rappelle que:

2

2

ˆ]ˆ[

mRi

TV

σσβ = de sorte que 2

2

ˆˆ

]ˆ[ˆmR

iT

Vσσ

β ε=

22

2

ˆ11]ˆ[ σ

σα ⎟

⎟⎠

⎞⎜⎜⎝

⎛+=

mR

mi

RT

V de sorte que 22

2

ˆˆ

11]ˆ[ˆ εσσα ⎟

⎟⎠

⎞⎜⎜⎝

⎛+=

mR

mi

RT

V

On a donc ]ˆ[ˆˆ iVs ββ = ]ˆ[ˆˆ iVs αα = en Eviews on utilise :

@coefs(i) coefficient parameter; i=1 for β, i=2 for α @stderrs(i) standard error of the coefficient parameter i

Le Modèle de Marché

Construction d’un intervalle de confiance L’intervalle de confiance pour iβ̂ et iα̂ pour un niveau de confiance λ vérifie λβββ βλβλ −=×+≤≤×− 1]ˆˆPr[ ˆ2/ˆ2/ ii

stst iii λααα αλαλ −=×+≤≤×− 1]ˆˆPr[ ˆ2/ˆ2/ ii

stst iii Pour une distribution t de Student avec plus de 100 degrés de liberté, la valeur critique pour λ = 5% est tλ/2 = 1.96. En Eviews, on calcule l’intervalle de confiance pour le paramètre i : @coefs(i) ± 1.96 * @stderrs(i)

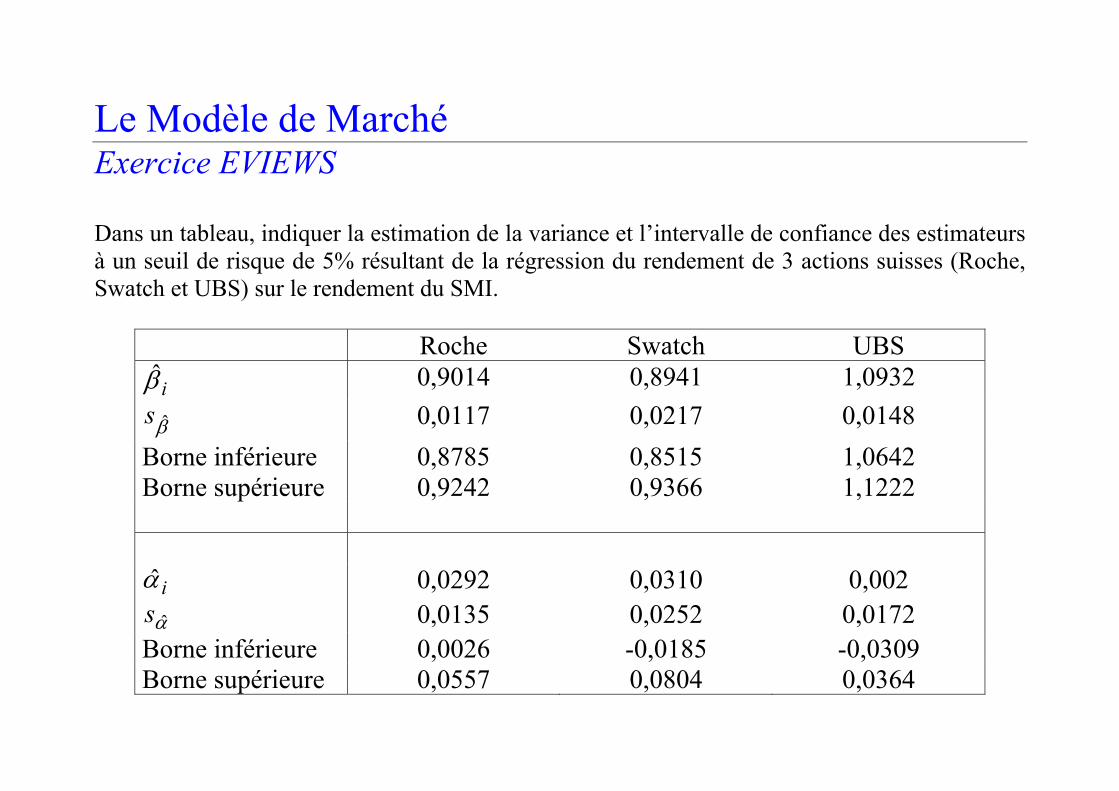

Le Modèle de Marché Exercice EVIEWS Dans un tableau, indiquer la estimation de la variance et l’intervalle de confiance des estimateurs à un seuil de risque de 5% résultant de la régression du rendement de 3 actions suisses (Roche, Swatch et UBS) sur le rendement du SMI.

Roche Swatch UBS iβ̂ 0,9014 0,8941 1,0932

β̂s 0,0117 0,0217 0,0148 Borne inférieure 0,8785 0,8515 1,0642 Borne supérieure 0,9242 0,9366 1,1222

iα̂ 0,0292 0,0310 0,002 α̂s 0,0135 0,0252 0,0172

Borne inférieure 0,0026 -0,0185 -0,0309 Borne supérieure 0,0557 0,0804 0,0364

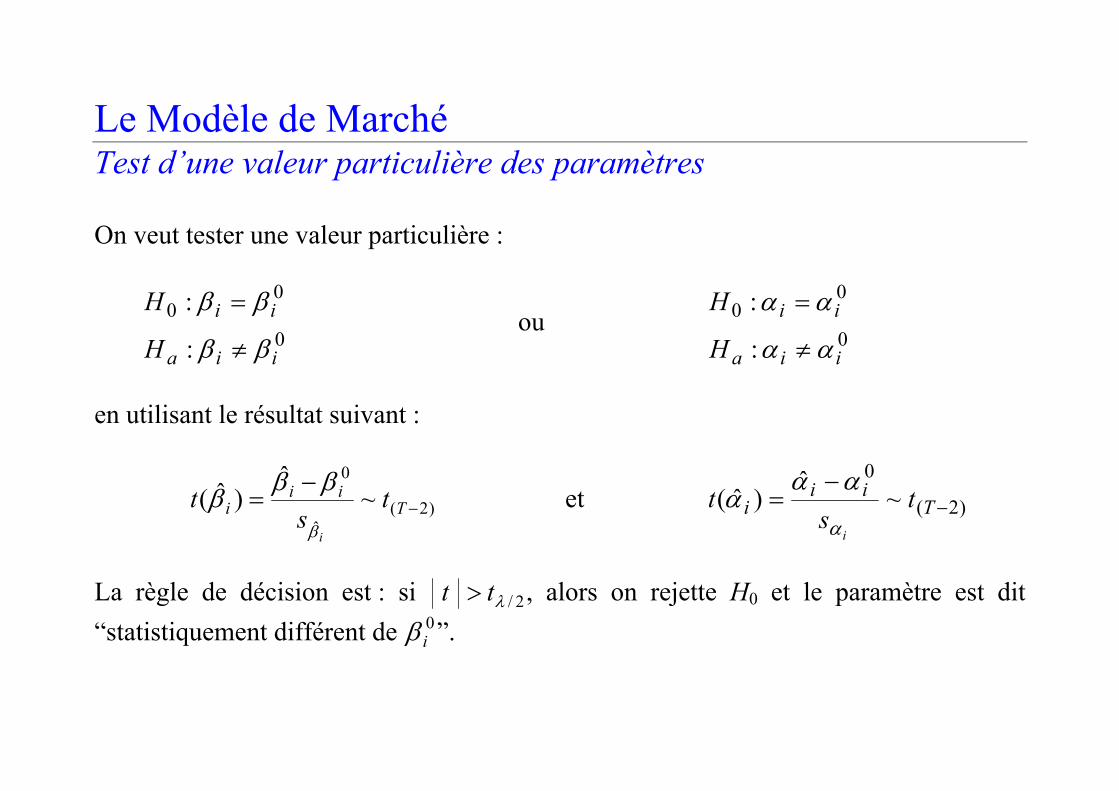

Le Modèle de Marché Test d’une valeur particulière des paramètres On veut tester une valeur particulière :

0

00

:

:

iia

ii

H

H

ββ

ββ

≠

= ou

0

00

:

:

iia

ii

H

H

αα

αα

≠

=

en utilisant le résultat suivant :

)2(ˆ

0

~ˆ

)ˆ( −−

= Tii

i ts

tiβ

βββ et )2(

0~

ˆ)ˆ( −

−= T

iii t

st

iα

ααα

La règle de décision est : si 2/λtt > , alors on rejette H0 et le paramètre est dit “statistiquement différent de 0

iβ ”.

Le Modèle de Marché Test d’une valeur particulière des paramètres Supposons qu'on soit prêt à accepter un risque de 5% de rejeter à tort l'hypothèse nulle

0H , alors qu'elle est vraie.

Intuitivement, on va rejeter 0H quand notre estimation du paramètre iβ̂ est à l'extérieur d'un certain intervalle autour de 0

iβ :

[ ])2(~|~Pr%5

)2(~ˆ

|ˆ

Pr)2(~/ˆˆ|ˆPr%5

)2(~ˆ

|];[ˆPr]est vraie |décider Pr[%5

ˆˆˆ

ˆ0

−≥=

⎥⎥⎦

⎤

⎢⎢⎣

⎡−≥=⎥⎦

⎤⎢⎣⎡ −≥=

⎥⎥⎦

⎤

⎢⎢⎣

⎡−−∉==

Ttycy

Ttss

cs

TtT

c

Tts

ccHH

iii

i

ii

iia

βββ

β

ββσµµ

ββ

où c~ est la valeur critique associée à un seuil de risque de 5% pour la distribution de Student à (T–2) degrés de liberté ( 96.1~ =c quand T > 100).

Le Modèle de Marché Test d’une valeur particulière des paramètres

-6 -4 -2 0 2 4 60

0.05

0.1

0.15

0.2

0.25

0.3

0.35

0.4Détermination de la valeur critique

c=1.96

1ère étape: Choisir le seuil de significativité2.5%

-c=-1.96 2nde étape: Déduire la valeur critique

1ère étape: Choisir le seuil de significativité2.5%

1ère étape: Choisir le seuil de significativité2.5%

Student t distribution

Le Modèle de Marché Exercice EVIEWS Tester l’hypothèse nulle des paramètres : Ho: 0=iα et Ho: 0=iβ avec un seuil de risque de 5%. Analyser les résultats. Roche Swatch UBS

iβ̂ 0,901 0,894 1,093

β̂s 0,012 0,022 0,015

)ˆ( it β 77,360 41,179 73,964

iα̂ 0,029 0,031 0,003 α̂s 0,014 0,025 0,017

)ˆ( it α 2,154 1,228 0,159

Le Modèle de Marché Test fondé sur l’ajustement de la régression On se rappelle que la procédure des MCO vise à minimiser la SCR. Comme

)ˆ/(1 22iRTSCRR σ−= , minimiser SCR revient à maximiser le 2R .

Le fait de choisir un paramètre différent (i.e., 0=iβ ) va produire une SCR différente et ainsi un 2R différent. On peut tester si le changement dans le 2R dû au changement de paramètre est significatif, c’est-à-dire s’il y a une perte d’ajustement significative. Ce test est fondé sur la statistique :

)2,1(~)2/()1(

1/ˆ

ˆˆˆ2

2

2

222

ˆ

2 −−−

==⎟⎟

⎠

⎞

⎜⎜

⎝

⎛== TF

TRR

stF m

i

Rii

εβ σ

σββ

Le Modèle de Marché Test fondé sur l’ajustement de la régression : Exercice Roche Swatch UBS

2R

0,587 0,287 0,384

F 5985,0 1695,7 2626,9 La valeur critique au seuil de 5% pour le test de Fisher avec 1 et 4215 degrés de liberté est 3.8435. On rejette donc très largement l’hypothèse nulle selon laquelle le modèle de marché ne permet pas d’expliquer la dynamique des rendements. En Eviews on utilise:

@r2 R-squared statistic @f F-statistic

EVIEWS: Program FOR1 'COMMANDE "FOR", 'Rosario Monter, 28 Avril 2006 ' 1. Lecture de la base de données create temp D 7/1/1988 8/31/2004 smpl 7/1/1988 8/31/2004 read(T=XLS,B2) C:\Finance_Empirique\SMI_Daily.xls 18 ' 2. Creation de series de redements: SMI GENR LR_SMI = log(SMI/SMI(-1))*100 ' 3. Creation du group g: group g ROCHE SWATCH_R UBS ABB ADECCO BALOISE CREDIT_SUISSE HOLCIM JB NESTLE NOVARTIS SERONO SGS SWISS_LIFE SWISS_RE UNAXIS ZURICH_FINANCIAL ' 4. Counting the elements of the group !n = g.@count

' 5. OLS estimation (command FOR) for !i= 1 to !n ' Variable %y=g.@seriesname(!i) ' Generate log-return series: GENR LR_{%y} = log({%y} / {%y} (-1))*100 ' Regression equation eq%y.ls LR_%y LR_SMI c ' Residual series: GENR resid_{%y} = resid ' SQUARE Residual series: GENR resid2_{%y} = resid^2 next