Febrero 2012 - Reaseguradora Patria Re 2012.pdf · • 2008 Implementó sistemas de control...

26

Febrero 2012

Transcript of Febrero 2012 - Reaseguradora Patria Re 2012.pdf · • 2008 Implementó sistemas de control...

Febrero 2012

NUESTRA HISTORIA • 1953 Fundada por Storebrand (Noruega) y un grupo de inversionistas

Mexicanos y Noruegos;

• 1959 Cotizó públicamente en el Mercado Mexicano de Valores (Bolsa Mexicana de Valores) - Clave de Pizarra PATRIA;

• 1991 Controlada por las familias Luttman y Escobedo;

• 2006 Se hizo cargo de la administración del PAM- Pool Atómico Mexicano;

• 2006 Implementó un Sistema de Administración de Calidad el cual continúa consolidándose, otorgando por lo tanto un servicio más efectivo y oportuno;

• 2008 Implementó sistemas de control alineados con las metodologías de Solvencia II y Administración de Riesgos de Empresas;

• 2010 Inició un proyecto limitado de diversificación suscribiendo una pequeña cartera en ultramar (excluyendo Estados Unidos)

• 2012-13 Se integra al Grupo Peña Verde (Clave de Pizarra PV) y sale de la Bolsa Mexicana de Valores.

Ingresos Brutos a 2012 $3,462 Capital + Rvas. Patrimoniales $5,866

Activo $10,716 Cifras en Millones de Pesos

Fundada en 2011

Fundada en 1970

FORTALEZAS:

• Especialista en reaseguro que no compite con sus clientes,

• Es una referencia en el mercado de reaseguro de América Latina;

• Con un equipo sólido que cuenta con la confianza de sus clientes;

• Goza de una importante fortaleza financiera con excelente solvencia y liquidez;

• Está comprometida con un proyecto empresarial rentable y autosustentable así como con un patrimonio sólido y con la calidad de su capital;

• Busca asociaciones de largo plazo con sus socios de negocio;

• Ofrece a sus clientes soluciones a la medida,

• Tiene una verdadera voluntad de pago,

• Pero ante todo trabaja siempre con integridad y transparencia

MÁS INFORMACIÓN • Fuerza de 87 empleados con un equipo administrativo trabajo altamente experimentado así como suscriptores

conocedores y dedicados; • Programa de Cubre todas las áreas administrativas, mejorando

Desarrollo constantemente el modelo de exposición y la Económico medición del riesgo;

• Objetivo Proveer REASEGURO en vida, accidentes y enfermedades, aviación, marítimo y transportes, daños y fianzas según la Ley General de Instituciones y Sociedades Mutualistas de Seguros;

DESARROLLO DE INGRESO DE PRIMAS

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Ingreso de Primas (Miles USD)

Prima Escrita Total

Prima Escrita Neta

COMBINACIÓN

BALANCEADA

EXTENSO DESPLIEGE GEOGRÁFICO EN LA

REGIÓN

5%22%

23%

4%

10%

13%

17%6%

Prima Escrita por Ramo

Maritimo y Transportes Incendio

Catastróficos Automoviles

Miscelaneos Vida

Fianzas Otros

36%

32%

16%

6%10%

Prima Escrita por Región

Mexico Sud America

Centro America Caribe Norte

Ultramar

COMENTARIOS DE SUSCRIPCIÓN

• Traemos solución a los problemas de suscripción, no obstáculos;

• Crecimiento en 2012: 15%; Crecimiento esperado en 2013: 6%

• Seguimos mejorando la dispersión geográfica así como la diversificación por clientes, ramos y tipos de reaseguro;

• Creemos que los negocios facultativos deben ser un pilar en nuestra utilidad;

• Mantenemos niveles de retención profesionales y creemos que los negocios que no son buenos a retención, no son buenos tampoco para nuestros retrocesionarios;

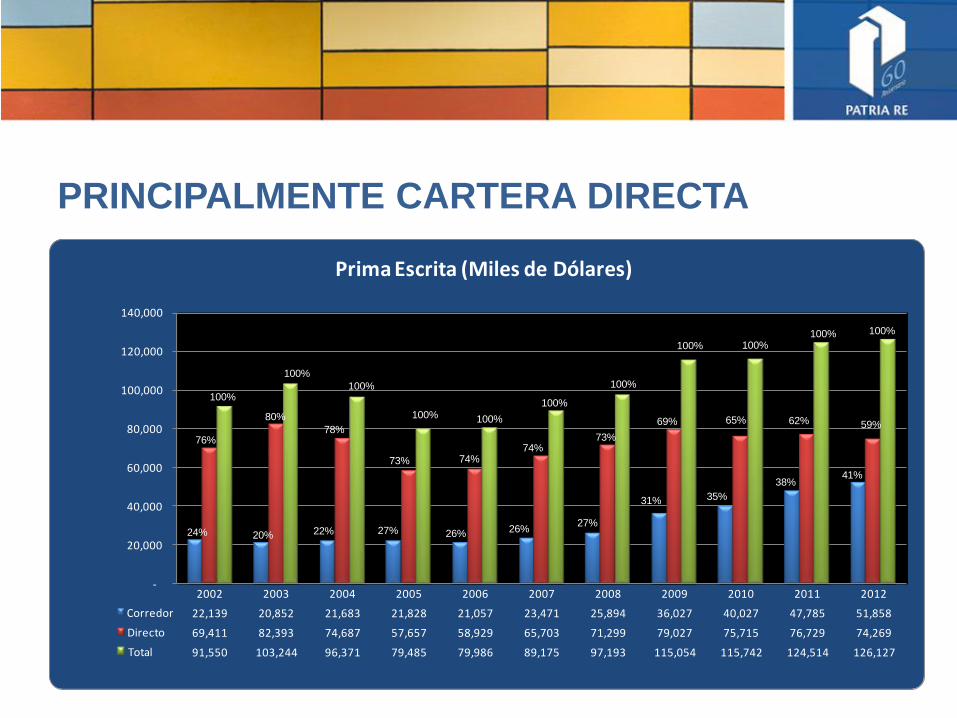

PRINCIPALMENTE CARTERA DIRECTA

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Corredor 22,139 20,852 21,683 21,828 21,057 23,471 25,894 36,027 40,027 47,785 51,858

Directo 69,411 82,393 74,687 57,657 58,929 65,703 71,299 79,027 75,715 76,729 74,269

Total 91,550 103,244 96,371 79,485 79,986 89,175 97,193 115,054 115,742 124,514 126,127

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

Prima Escrita (Miles de Dólares)

24%

76%

100%

20%

80%

100%

22%

78%

100%

27%

73%

100%

26%

74%

100%

26%

74%

100%

27%

73%

100%

100%

69%

31%

100%

65%

35%

100%

62%

38%

100%

41%

59%

DAMOS UN FUERTE APOYO EN NEGOCIO PROPORCIONAL

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

FAC 21,798 25,694 17,098 12,244 10,973 13,611 12,109 16,512 13,964 13,850 14,704

XL 13,348 15,307 10,014 12,180 15,966 19,268 22,325 32,041 26,431 27,493 32,872

Prop 56,405 62,244 69,259 55,061 53,048 56,296 62,232 66,501 75,348 83,177 88,420

62% 60% 72% 69% 66% 63% 64% 58%

65% 67% 67%

15% 15%

10%

15% 20%22%

23%28%

23%22%

22%

24%

25% 18%

15% 14% 15%

13%

14% 12% 11%

11%

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

Prima Escrita (Miles de Dólares)

APETITO CONSERVADOR DE RIESGO

51.4% 49.9%

58.7%55.6%

45.7%

55.5%52.0%

41.5%

50.0%46.9% 45.8%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Indice de Siniestralidad

PORCENTAJE DE RETENCIÓN PROFESIONAL

61% 62%

71%

77%80% 80%

82% 81%

89% 90% 88%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Prima Retenida / Prima Escrita

UN RESPALDO SÓLIDO

Principales retrocesionarios:

• Vida: Münchener Rück, Scor Global Life;

• Fianzas: R+V Versicherung, Nationale Borg, 0NDD, Everest Re;

• Incendio Y CAT: Lloyds STN 566 (Limit), Hannover Rück, Sirius International;

ESTRATEGIA DE ASOCIACIÓN PARA RETROCESIÓN

• Excelente Security;

• Asociaciones sólidas a largo plazo y asociaciones estratégicas;

• Patria es referencia en América Latina para reaseguradores en Europa, especialmente Londres; Bermuda, y Estados Unidos;

• Los programas de reaseguro han probado ser funcionales y fructíferos para todas las partes, asegurando por lo tanto, la continuidad

• Las protecciones en exceso de perdida han sido probadas con éxito ;

• Los PML han probado ser suficientes una y otra vez;

TOMAMOS EL RIESGO CON SERIEDAD

• Administración de Riesgos Identificación, Cuantificación y Administración de Riesgos

de acuerdo al Capital Se están evaluando costos y beneficios para migrar a un

Esquema de Solvencia II. Sin embargo, los principales riesgos están identificados y controlados – se están desarrollando estándares de medida ;

• Riesgo operacional El ISO 9000 para el Sistema de Administración de Calidad

está formalizándose y se considera una posible certificación;

TOMAMOS EL RIESGO CON SERIEDAD • Riesgo Financiero Los riesgos financieros de Mercado, Crédito y Liquidez se

miden con metodologías VAR; • Riesgo Crediticio Instrumento de Deuda de inversión adquirido en mercados

monetarios limitado a Bonos del Gobierno Mexicano por el Comité de Inversiones

Retrocesionarios Aceptables A- Reaseguradores no registrados son reservados; • Riesgo por Evento Pérdida Máxima Probable con modelaje de AIR, EQE y RMS;

CAPITAL HISTÓRICO A DICIEMBRE DE 2012

-

200,000,000

400,000,000

600,000,000

800,000,000

1,000,000,000

1,200,000,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fortalecimiento de Capital

CAP Autorizado. MXP$ CAP Pagado. MXP$

COMPROMISO CON UN PATRIMONIO SÓLIDO

COMPOSICIÓN DE RESERVAS PATRIMONIALES

2006 2007 2008 2009 2010 2011 2012

Reserva Catastrófica - Terremoto 50,470 55,781 55,113 66,200 78,086 85,186 98,871

Reserva Catastrófica - Hidro 1,773 2,103 2,594 10,235 15,559 20,302 26,568

Total 52,243 57,884 57,707 76,435 93,645 105,488 125,439

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

Miles de Dólares

FORTALECIENDO EL PATRIMONIO

-

500

1,000

1,500

2,000

2,500

3,000

3,500

2004 2005 2006 2007 2008 2009 2010 2011 2012

Mill

ion

es

Pe

sos

Capital (Capital + Reservas Patrimoniales)

Capital Rvas Patrimoniales

RESPONSABILIDADES DE ACUERDO A NUESTRO TAMAÑO

Cifras en Miles de Pesos

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Capital 960,481 1,120,7 1,180,8 1,500,0 1,679,7 1,716,3 2,183,9 2,429,9 2,819,9 3,184,7

Pma Escrita 1,140,7 1,116,5 880,239 890,902 994,062 1,089,4 1,561,5 1,463,2 1,552,5 1,787,2

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

Capital sobre base de Riesgo

UNA IMPORTANTE SOLVENCIA

2011 Primas Brutas Suscritas

Patrimonio Capital/Primas Brutas Suscritas

Patria Re 124.5 202.18 163.04%

Munich Re 49,572 23,062 46.52%

Trans Re 3,291 3,843 116.77%

Everest Re 4,286 6,071 141.6%

Swiss Re 28,664 29,590 103.23%

Millones de Dólares

UN COMPROMISO DE LIQUIDEZ

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

2006 2007 2008 2009 2010 2011 2012

Activos Líquidos / Pasivos

ACTIVOS LÍQUIDOS/ TOTAL

RESPONSABILIDADES

2010 2011

Patria Re 154.0% 181.7%

Munich Re 45.0% 56.1%

Trans Re 128.0% 120.4%

Everest Re 121.7% 118.8 %

Swiss Re 37.5% 67.5%

DEDICACIÓN A RESULTADOS

Patria Re Solidez Técnica

Índice Combinado

Resultados ROE

Resultados ROE +Inc Reservas Patrimoniales

2007 109% 8% 15%

2008 96% -12% -4%

2009 83% 24% 43%

2010 96% 3% 19%

2011 93% 9% 24%

2012 88% 26% 40%

UN EXCELENTE RIESGO REGIONAL

Patria Re BBB+ AAA (Mex.) A-

Swiss Re A+ AA-

Munich Re A+ AA-

Everest Re A+ A+

TRC A A+

MAPFRE A BBB+