Facing the Challenge Strong Commitment · LAPORAN TAHUNAN Annual Report 2015 Facing the Challenge...

316

1 Facing the Challenge with Strong Commitment Facing the Challenge with Strong Commitment Tekad Kuat Mengatasi Tantangan LAPORAN TAHUNAN Annual Report 2015

Transcript of Facing the Challenge Strong Commitment · LAPORAN TAHUNAN Annual Report 2015 Facing the Challenge...

1

Facing the Challenge with Strong Commitment

Facing the Challengewith Strong CommitmentTekad Kuat Mengatasi Tantangan

LAPORAN TAHUNANA n n u a l R e p o r t

2015

Head O�ceJl. Tomang Raya Kav 21-23Jakarta Barat 11440TelpFax

www.bankmayora.com

+621 5655288+621 5655277

LAPORAN TAHUNANA n n u a l R e p o r t

2015

Facing the Challenge with Com

mitm

entLaporan Tahunan 2015 Annual Report

Facing the Challengewith Strong CommitmentTekad Kuat Mengatasi Tantangan

Bank Mayora | Laporan Tahunan 2015 Annual Report

2

Tahun 2015 merupakan tahun yang penuh tantangan. Melambatnya pertumbuhan ekonomi global dan nasional memberikan dampak yang cukup besar terhadap pertumbuhan hampir semua sektor industri. Di tengah kondisi tersebut, Bank MAYORA terus memantapkan komitmen untuk mewujudkan visi menjadi Bank ritel dan konsumer yang sehat, terpercaya dalam layanan dan mampu menyediakan solusi keuangan terbaik.

Tahun 2015 juga menjadi momentum positif bagi Bank MAYORA dalam memperkuat struktur permodalan dengan masuknya International Finance Corporation (IFC) sebagai pemegang saham Perusahaan. Kehadiran IFC semakin membuat Bank MAYORA siap menghadapi tantangan usaha ke depan dan terus meraih pertumbuhan berkelanjutan.

2015 was indeed a challenging year. The slowdown of national and global economy has given quite big impact to the growth in almost all industrial sectors. Amid this unfavorable condition, Bank MAYORA has continuously strengthened its commitment to realize its vision of becoming healthy and trusted consumer and retail bank in providing service and having the ability to provide the best financial solutions.

The year 2015 has also become a positive momentum for Bank MAYORA in strenghtening its capital structure with the International Financial Corporation joining in as the shareholder. The presence of IFC has made Bank MAYORA ready to face future business challenges and continuously achieve sustainable growth.

Facing the Challengewith Strong CommitmentTekad Kuat Mengatasi Tantangan

3

Facing the Challenge with Strong Commitment

DAFTAR ISITable of Contents

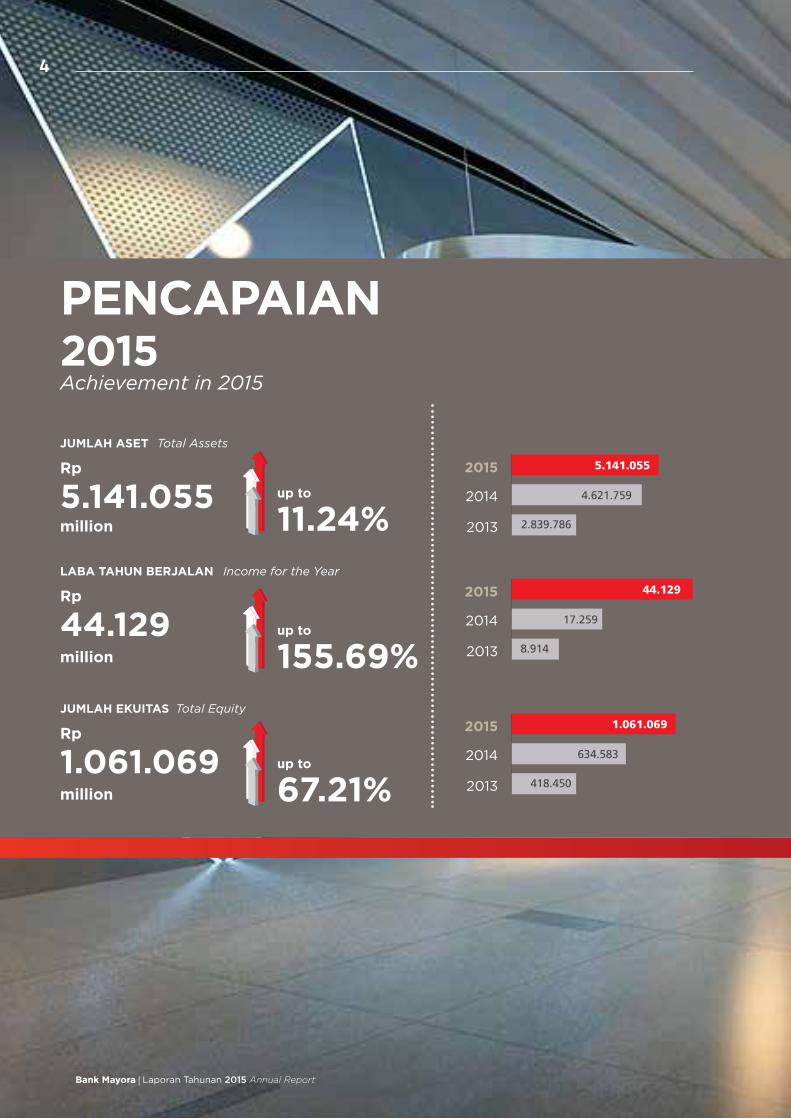

04 Pencapaian 2015 | Achievement in 2015

Ikhtisar Keuangan | Financial HighlightsInformasi Surat Berharga | Securities InformationPeristiwa Penting 2015 | Significant Events in 2015Penghargaan dan Sertifikasi | Awards and Certifications

Prinsip Tata Kelola Perusahaan | CorporateGovernance PrinciplesRapat Umum Pemegang Saham | General Meeting of Shareholders (GMS)Dewan Komisaris | Board of CommissionersDireksi | Board of DirectorsKomite Audit | Audit CommitteeKomite Nominasi & Remunerasi | Remuneration & Nomination CommitteeKomite Pemantau Risiko | Risk Oversight CommitteeKomite di bawah Direksi | Committee under theBoard of DirectorsSekretaris Perusahaan | Corporate SecretaryDivisi Audit Internal | Internal Audit DivisionFungsi Kepatuhan | Compliance FunctionManajemen Risiko | Risk ManagementSistem Pengendalian Intern | Internal Control SystemKode Etik | Code of EthicsWhistleblowing Sistem | Whistleblowing SystemRencana Strategies | Strategic Planning

06070816

124

130

134140155157

159161

167168171173183188190193

IKHTISAR KEUANGANFINANCIAL HIGHLIGHTS 01 TATA KELOLA PERUSAHAAN

GOOD CORPORATE GOVERNANCE 05

38

42445052

54

5661

61

6264

Sejarah Singkat Perusahaan | Brief History of the CompanyJejak Langkah Perusahaan | Company MilestonesBidang Usaha | Business LinesStruktur Organisasi | Organization StructureVisi, Misi dan Nilai Perusahaan |Vision, Mission and Corporate ValuesProfil Dewan Komisaris |Profile of Board of CommissionersProfil Dewan Direksi | Profile of Board of DirectorsKomposisi Pemegang Saham |Shareholders CompositionDaftar Entitas Anak dan Asosiasi |List of Associate and SubsidiariesWilayah Operasional | Operational Area Lokasi ATM | ATM Location

PROFIL PERUSAHAANCOMPANY PROFILE 03

20

2635

Laporan Dewan Komisaris |Report of the Board of CommissionersLaporan Direksi | Report of the Board of DirectorsSurat Pernyataan Anggota Dewan Komisaris danDireksi Tentang Tanggung Jawab atas LaporanTahunan 2015 Bank MAYORA |Statement ofMembers of Board of Commissioners andDirectors on the Responsibility for the 2015Annual Report of Bank MAYORA

LAPORAN DEWAN KOMISARISDAN DIREKSIBOARD OF THE COMMISSIONERSAND DIRECTORS REPORT

02

68768594

Tinjauan Industri | Industry ReviewTinjauan Bisnis | Business ReviewUnit Pendukung Bisnis | Business Support UnitsTinjauan Keuangan | Financial Review

ANALISA DAN PEMBAHASANMANAJEMENMANAGEMENT’S DISCUSSION ANDANALYSIS

04212 LAPORAN KEUANGAN DAN

LAPORAN AUDITOR INDEPENDENFINANCIAL STATEMENTS ANDINDEPENDENT AUDITOR’S REPORT

197

197

198199

204

204

206207210

211

Dasar Acuan Pelaksanaan |References for ImplementationPilar Program CSR Bank MAYORA |Bank MAYORA Foundations for CSR ProgramsStruktur Pengelola CSR | CSR Management StructureKetenagakerjaan, Kesehatan dan Keselamatan Kerja |Labor Health and SafetyPengembangan Sosial Kemasyarakatan |Social Community DevelopmentTanggung Jawab kepada Nasabah |Accountability to CustomersData Perusahaan | Company DataProfil Anggota Komite | Committee Member ProfileDaftar Pimpinan Cabang Bank Mayora |List of Heads of Branch of Bank MayoraDaftar Pejabat Senior Bank Mayora |List of Senior Executives of Bank Mayora

TANGGUNG JAWABSOSIAL PERUSAHAANCORPORATE SOCIAL RESPOSIBILITY

06

Bank Mayora | Laporan Tahunan 2015 Annual Report

4

PENCAPAIAN2015Achievement in 2015

Total AssetsJUMLAH ASET

Rp

5.141.055million

up to

11.24%Income for the Year

Rp

44.129million

up to

155.69%JUMLAH EKUITAS Total Equity

Rp

1.061.069million

up to

67.21%

2015

2014

2013

5.141.055

4.621.759

2.839.786

2015

2014

2013

44.129

17.259

8.914

2015

2014

2013

1.061.069

634.583

418.450

LABA TAHUN BERJALAN

Facing the Challenge with Strong Commitment

5

PERFORMANCEAwards ofthe years

26 Agustus 2015August 26, 2015

Atas kinerja Tata Kelola Perusahaan yang mendapat penilaian ‘Baik’, Bank MAYORA meraih penghargaan dalam ajang Indonesia Good Corporate Governance Award 2015 yang diselenggarakan oleh majalah Economic Review dan IPMI International Business School. Direktur Kepatuhan dan Sumber Daya Manusia, Ibu Tiolina Tumanggor, berkesempatan menerima penghargaan ini.

Thanks to its performance when it comes to Corporate Governance, Bank MAYORA earned a “Good” rating at the Indonesia Good Corporate Governance Awards 2015 that was held by Economic Review magazine dan IPMI International Business School. Tiolina Tumanggor, Director of Compliance and Human Resources, was there to accept this award.

Bank MAYORA Raih Predikat “Baik” dalam Indonesia GCG Award 2015

Bank MAYORA Wins “Good” Rating at the Indonesia GCGAwards 2015

794employee

38branches

Sebagai bagian dari arahan Bank MAYORA menuju budaya berkinerja tinggi, maka Bank MAYORA menerapkan sistem penilaian kinerja yang wajar dan pantas.

With the objective of becoming high performance financial service company, Bank MAYORA applies fair and reasonable performance appraisal system.

Bank MAYORA bertekad memberikanpelayanan terbaik melalui 38 Kantor Cabang seluruh Nusantara.

Bank Mayora persists to give their best services through 38 branchoffices from all over Indonesia.

Pembukaan KCP Suryakencana, KK Batujajar, dan KC SurabayaThe opening of Suryakencana Sub Branch Office, Batujajar Cash Office, and Surabaya Branch Office

Sepanjang tahun 2015, Bank Mayora telah membuka tiga kantor baru, yaitu Kantor Cabang Pembantu (KCP) Suryakencana - Bogor, Kantor Kas (KK) Batujajar - Bandung, dan Kantor Cabang (KC) Surabaya. Peresmian Kantor Cabang Pembantu (KCP)Suryakencana (Bogor) dilaksanakan pada 6 Juni 2015. KCP Suryakencana berada di sentral bisnis UKM di daerah Suryakencana, salah satu pusat ekonomi daerah yang berdaya tarik cukup tinggi di kota Bogor. Eksistensi Bank Mayora di kota Bogor diawali dengan kantor-kantor pendahulunya, yaitu KCP Tajur, KCP Cileungsi, KK Cileungsi, dan KK Pasar Anyar.

Sementara itu di wilayah Jawa Barat lainnya, Bank Mayora memperluas ekspansinya di kawasan Bandung dengan membuka Kantor Kas (KK) Batujajar pada 5 November 2015. Lokasi KK Batujajar yang dekat dengan Pasar Batujajar memungkinkan Bank Mayora memenuhi kebutuhan perbankan masyarakat, serta menyalurkan pembiayaan bagi para pelaku UKM. KK Batujajar merupakan kantor Bank Mayora yang ke-3 di Bandung, didahului oleh Kantor Kas (KK) Soekarno Hatta dan Kantor Cabang Utama (KCU) Ahmad Yani.

Throughout 2015, Bank Mayora had opened three new offices, Sub Branch Office of Suryakencana - Bogor, Cash Office of Batujajar-Bandung, and Branch Office of Surabaya. The opening ceremony was held on 6 June 2015. Sub Branch Office of Suryakencana is located around the centre of small medium enterprise in Suryakencana, one of local economic centre whose attraction is relatively high in Bogor. The existence of Bank Mayora in Bogor was formerly begun with offices in Sub Branch Office of Tajur and Cileungsi, and Cash Office of Cileungsi and Pasar Anyar.

Meanwhile in other area of West Java, Bank Mayora expand its expansion in Bandung by opening Cash Office of Batujajar on 5 November 2015. The office which is located near Pasar Batujajar has enable Bank Mayora to fulfill the needs of banking service for people, as well as provide loan for small medium enterprise traders. Cash Office of Batujajar is the third office in Bandung after Sub Branch Office of Soekarno Hatta and Sub Branch Office of Ahmad Yani.

Bank Mayora | Laporan Tahunan 2015 Annual Report

6LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

IKHTISAR KEUANGANFinancial Highlights

ASET (Asset)

Uraian (Description)Dalam Jutaan Rupiah | In Million Rupiah

37.088 310.088 200.684 733.531

421.155

2.855.487 7.549

18.781

8.713 21.562

-

7.121 4.621.759

40.375 304.97329.056

745.334

421.261 3.516.218

13.149 20.860

16.776 19.762

- 1.091

12.200 5.141.055

42.008 182.832

57.033 136.478

407.938 1.928.447

32.944 12.739

11.051 20.288

-

8.028 2.839.786

28.789 153.756

113 319.948

388.409 1.344.258

- 9.926

9.089

15.548 -

6.813 2.276.649

27.421 100.178

298 318.465

210.608 818.614

- 5.596

9.252

10.350 1.187

6.822 1.508.791

Kas (Cash)Giro Pada Bank Indonesia (Current Accounts at Bank Indonesia)Giro Pada Bank Lain (Bersih) (Current Accounts at Other Banks (Net))Penempatan Pada Bank Indonesia & Bank Lain (Placementswith Bank Indonesia and Other Banks)Efek-efek (Bersih) (Marketable Securities (Net))Kredit Diberikan (Bersih) (Loans (Net))Tagihan Akseptasi (Acceptance Receivables)Pendapatan Bunga yang Masih Harus Diterima (InterestIncome Receivable)Biaya Dibayar di Muka (Prepaid Expenses)Aset Tetap (bersih) (Fixed Asset (Net))Aktiva Pajak Tangguhan (Deferred Tax Assets)Agunan Yang Diambil Alih (Foreclosed Assets)Aktiva Lain-lain (Bersih) (Other Assets (Net))Jumlah Aset (Total Assets)

LIABILITAS (Lialibilites) 15.565

3.856.039 54.401 11.569 7.549

-

10.261 154

22.202 36

9.400 3.987.176

15.219 3.953.982

37.786 13.518 13.149

-

12.384 1.400

27.551 645

4.352 4.079.986

9.686 2.322.139

29.102 2.701

32.944 -

6.074 128

15.295 320

2.947 2.421.336

6.857 1.878.324

43.269 1.679

- -

4.544 328

8.964 698 821

1.945.482

2.590 1.276.752

30.698 1.490

- -

2.671 905

6.281 -

30 1.321.417

EKUITAS (Equity) 585.000

49.583 634.583

4.621.759

966.672 94.397

1.061.069 5.141.055

385.000 33.450

418.450 2.839.786

300.000 31.167

331.167 2.276.649

161.000 26.374

187.374 1.508.791

Liabilitas Segera (Current Liabilites)Simpanan (Deposits)Simpanan dari Bank Lain (Deposits from Other Banks)Hutang Pajak (Taxes Payable)Liabilitas Akseptasi (Acceptance Liabilites)Estimasi Kerugian Komitmen dan Kontijensi (Estimated Losseson Commitments and Contigencies)Bunga Masih Harus Dibayar (Interest Payable)Pendapatan Diterima Dimuka (Unearned Fees)Cadangan Imbalan Pasca Kerja (Liabilities for Employees Benefits)Liabilitas Pajak Tangguhan (Deferred Tax Liabilities)Liabilitas Lain-lain (Other Liabilities)Jumlah Kewajiban (Total Liabilities)

Modal Saham (Capital Stock)Saldo Laba (Income Earning)Jumlah Ekuitas (Total Equity)Jumlah Liabilitas dan Ekuitas (Total Liabilities and Equity)

352.413 208.774 143.639 20.315

136.816 27.138 (2,934)

24.204 6.945 7.059 (114)

17.259

447.102 239.394 207.708 28.109

175.944 59.873

(118)

59.755 15.626 15.467

159 44.129

225.165 109.853 115.312 10.678 117.217

8.773 (58)

8.715 (199) 219

(418) 8.914

159.964 81.231 78.733 11.940 80.284 10.389

(51)

10.338 2.561

676 1.885 7.777

96.145 52.077 44.068

6.478 49.642

904 2.737

3.641

779 1.133 (354) 2.862

LAPORAN LABA RUGI | INCOME STATEMENTS

Uraian (Description)Dalam Jutaan Rupiah | In Million Rupiah

2015 2014 2013 2012 2011Pendapatan Bunga (Interest Income)Beban Bunga (Interest Expense)Pendapatan Bunga (bersih) (Interest Income (Net))Pendapatan Operasional Lainnya (Other OperatingIncome)Beban Operasional Lainnya (Other Operating Expenses)Laba Operasional (Income from Operation)Pendapatan (Beban) Non Operasional (bersih)(Non Operating Income (Expenses) (Net))Laba Sebelum Pajak (Net Income Before Tax)Pajak Penghasilan (Tax Expense)

-Kini (Current)-Tangguhan (Deferred)

Laba Tahun Berjalan (Income for the Year)

NERACA | BALANCE SHEET 2015 2014 2013 2012 2011

7

Facing the Challenge with Strong Commitment

ANALISA & PEMBAHASAN MANAJEMENAnalysis & Management’s Discussion

TATA KELOLA PERUSAHAANGood Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

NERACA | BALANCE SHEET

Uraian (Description)Persentase | Percentage %

2015 2014 2013 2012 2011PERMODALAN (Capital)

KUALITAS ASET (Asset Quality)

RENTABILITAS (Rentability)0.642.963.56

92.72

1.244.973.87

87.77

0.362.134.32

96.28

0.582.664.23

93.95

0.351.753.84

98.11

0.29

0.29

0.19

31.150.000.520.46

1.85

1.85

0.28

33.490.002.942.71

19.9728.21 19.46 22.28 17.81

0.22

0.22

0.20

18.920.000.350.26

0.10

0.10

0.62

100.000.000.190.14

JUMLAH ASETTotal Assets

2015

2014

2013

5.141.055

4.621.759

2.839.786

SIMPANANDeposit

2015

2014

2013

3.953.982

3.856.039

2.322.139

up to

2.14%

up to

11.24%

PENDAPATAN BUNGAInterest Income

2015

2014

2013

447.102

352.413

225.165

up to

26.87%

INFORMASI SURAT BERHARGASecurities Information

Bank MAYORA tidak menerbitkan surat berharga.Bank MAYORA do not issue securities.

Kewajiban Penyediaan Modal Minimum (KPMM) (Capital Adequacy Ratio (CAR))

Tingkat Pengembalian Aset (Return on Asset)Tingkat Pengembalian Ekuitas (Return on Equity)Pendapatan Bunga Bersih (Net Interest Margin (NIM))Biaya Operasional terhadap Pendapatan Operasional (BOPO) (Operating Expense to Operating Income)

LIKUIDITAS (Liquidity)

KEPATUHAN (Compliance)

73.4488.62 82.37 71.59 64.74

--

12.57

8.43

11.60

- -

11.99

8.07

1.91

--

12.10

10.12

2.77

--

11.65

-

-

--

11.52

-

-

Kredit Terhadap Dana Masyarakat (LDR)Loan to Deposit Ratio (LDR)

Pelanggaran BMPK (Violation of LLL) Pelampauan BMPK (Lending in Excess of LLL)Giro Wajib Minimum (GWM) – Rupiah (Minimum Reserve Requirement-Rupiah)Giro Wajib Minimum (GWM) – Valas (Minimum Reserve Requirement- Foreign Currency)Posisi Devisa Neto (PDN) - (Net Open Position(NOP))

Aset Produktif dan Aset Non Produktif terhadap Total Aset Produktif dan Aset Non Produktif (Productive Asset and Non Productive Asset to Total Productive Asset and Non Productive Asset) Aset Produktif Bermasalah terhadap Total Aset Produktif (Non Performing Productive Assets to Total Productive Assets)Cadangan Kerugian Penurunan Nilai (CKPN) Aset Keuangan Terhadap Aset Produktif (Financial Assets Impairment to Productive Assets)Pemenuhan PPA Produktif (PPAP Requirement)Pemenuhan PPA Non Produktif (PPA Non Productive Requirement)Kredit Bermasalah – Gross (Non Performing Loan - Gross) Kredit Bermasalah – Net (Non Performing Loan - Net)

0.20

0.20

0.13

20.750.000.360.32

8LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

PERISTIWA PENTING 2015Important Events in 2015

JANUARY

Bank Mayora | Laporan Tahunan 2015 Annual Report

FEBRUARY MARCH

23-25 Januari 2015January 23-25, 2015

Bank MAYORA mengawali tahun 2015 dengan menyelenggarakan Kick Off Meeting, yang diikuti oleh jajaran Komisaris dan Direksi serta para Leaders. Kegiatan ini merupakan evaluasi dan perencanaan kinerja tahunan Bank. Bertemakan “Strive for Excellence”, kegiatan ini dilaksanakan di Bali, pada 23-25 Januari 2015.

Bank MAYORA started off the year 2015 with a Kick Off Meeting that was attended by members of the Board of Commissioners and the Board of Directors, as well as the Company’s leaders. This event served to evaluate and plan the Bank’s annual performance. With “Strive for Excellence” as its theme, this gathering was held from January 23-25, 2015 in Bali.

28 Februari 2015February 28, 2015

Bank MAYORA menggelar Front Liner Service Award (FLSA) di Hotel Discovery Ancol, Jakarta, ajang penghargaan terhadap kinerja para front liners yang terdiri dari Customer Service, Teller dan Security, selama satu tahun. Pemenang “Best of the Best” dalam FLSA berkesempatan menjadi Duta Service Bank MAYORA selama satu tahun. FLSA diharapkan dapat menjadi motivasi bagi Front Liners agar mampu memberikan pelayanan prima berdasarkan service value Bank MAYORA yaitu C.A.R.E (Cepat, Akurat, Ramah, Empati).

Bank MAYORA hosted Front Liner Service Awards (FLSA) at Hotel Discovery Ancol, Jakarta. The event gave out awards to the Company’s Front Liners, comprising Customer Service, Teller and Security employees – for their achievements in the past year. Those who won “Best of The Best” at FLSA got the opportunity to become a Bank MAYOR Service Ambassador for a year. FLSA is expected to help motivate Front Liners to continue giving top services that are based on Bank MAYORA’s service value called C.A.R.E. (short for Cepat, Akurat, Ramah, Empati – literally meaning in English: speed, accuracy, friendliness and empathy).

05 Maret 2015March 05, 2015

Bank MAYORA dan Calistha Dago Residence menandatangani kerjasama pembiayaan eksklusif untuk pembangunan dan kredit pemilikan rumah sebesar Rp33 miliar. Lokasi strategis Calistha Dago yang berada di dataran tinggi kota Bandung menjadi potensi pertumbuhan kredit “MyKPR”, yang merupakan layanan KPR Bank MAYORA dengan suku bunga kompetitif.

Bank MAYORA and Calistha Dago Residence signed a partnership of exclusive funding for development and home ownership credit worth Rp 33 billion. Calistha Dago’s strategic location in Bandung is a potential source of credit growth for Bank MAYORA’s “MyKPR” service, which has competitive interest rates.

Kick Off Meeting Bank MAYORA Front Liner Service Award

Penandatanganan KerjasamaBank MAYORA dengan CalisthaDago Residence Signing a Partnership between Bank MAYORA and Calistha Dago Residence

Facing the Challenge with Strong Commitment

9ANALISA & PEMBAHASAN MANAJEMENAnalysis & Management’s Discussion

TATA KELOLA PERUSAHAANGood Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

10 Maret 2015March 10, 2015

Bank MAYORA menandatangani perjanjian kerjasama strategis dengan International Finance Corporation (IFC), untuk penyertaan modal saham sebesar 20%. Kerjasama ini ditandatangani Direktur Utama Bank MAYORA, Bapak Irfanto Oeij, Direktur Kredit dan Umum Bank MAYORA, Bapak Tjahojo Bengawan, dan Country Manager IFC untuk Indonesia, Bapak Sarvesh Suri. Dengan adanya kerjasama ini, IFC resmi menjadi international partner pertama Bank MAYORA.

Bank MAYORA signed a strategic partnership agreement with the International Finance Corporation (IFC) for 20 percent equity shares. This partnership was signed by Bank MAYORA Executive Director Irfanto Oeij, Bank MAYORA credit and general director Tjahojo Bengawan and IFC Indonesia Country Manager Sarvesh Suri. Through this partnership, IFC has officially become Bank MAYORA’s first international partner.

16 Maret 2015 March 16, 2015

Sebagai wujud dukungan terhadap program Literasi Keuangan OJK, Bank MAYORA menggelar Literasi Keuangan di SD Kesatuan, Bogor, Jawa Barat. Program ini bertujuan memberikan edukasi keuangan kepada adik-adik tingkat sekolah dasar melalui materi “Cerdas Mengelola Masa Depan Sejahtera”. Rekan-rekan front liner dari cabang Tajur turut membantu adik-adik tersebut merasakan pengalaman bertransaksi di Bank.

Bank MAYORA held Financial Services Authority Financial Literacy program at Kesatuan Primary School Bogor in West Java. The program was aimed at giving elementary-school children an education on finance, with “How To Manage a Prosperous Future” as the study materials. Front Liner employees from the Bank’s Tajur branch also lent a hand in helping the children learn what it’s like to experience a transaction at the Bank.

Penandatanganan Kerjasama Bank MAYORA dengan IFCSigning a Partnership between Bank MAYORA and IFC

Literasi Keuangan di SD Kesatuan BogorFinancial Literacy at SD Kesatuan Bogor

24 Maret 2015 March 24, 2015

Bank MAYORA menandatangani kerjasama dengan PT Patirindo Tama Bersama selaku pengelola Pasar Enjo, Jatinegara, Jakarta Timur mengenai pembiayaan kepemilikan kios dalam hal buyback guarantee.

Bank MAYORA signed a partnership with PT Patirindo Tama Bersama, which manages Pasar Enjo market in Jatinegara, East Jakarta. The partnership was on funding kiosk ownerships when it comes to buyback guarantees.

Penandatanganan KerjasamaBank MAYORA dengan Pasar Enjo Signing a Partnership betweenBank MAYORA and Pasar Enjo

24 Maret 2015 March 24, 2015

Bank MAYORA menandatangani kerjasama dengan PT Patirindo Tama Bersama selaku pengelola Pasar Enjo, Jatinegara, Jakarta Timur mengenai pembiayaan kepemilikan kios dalam hal buyback guarantee.

Bank MAYORA signed a partnership with PT Patirindo Tama Bersama, which manages Pasar Enjo market in Jatinegara, East Jakarta. The partnership was on funding kiosk ownerships when it comes to buyback guarantees.

Penandatanganan KerjasamaBank MAYORA dengan Pasar Enjo Signing a Partnership betweenBank MAYORA and Pasar Enjo

Bank Mayora | Laporan Tahunan 2015 Annual Report

10LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

28 Maret 2015March 28, 2015

Bank MAYORA melakukan penandatanganan perjanjian kerjasama strategis dengan Waringin Hospitality - Hotel Group dalam hal gentlement agrement untuk pembiayaan pengembangan usaha hotel dan corporate rate program dan Asosiasi Perusahaan Konsultan Telematika Indonesia (ASPEKTI) dalam hal program kerjasama pemberian fasilitas perbankan dan promosi produk.

Bank MAYORA signed a strategic partnership agreement with Waringin Hospitality – Hotel Group. It’s about gentlemen’s agreement for funding the hotel development and corporate rate program, as well as Indonesia Consultant Company of Telematics Association (ASPEKTI) in the agreement program on providing banking facilities and product promotion.

28 April 2015April 28, 2015

Bank MAYORA umumkan 105 Pemenang Hadiah Isi Ulang Pulsa Telkomsel dan posisi perseroan naik ke posisi 8, dari sekitar 60 bank yang bekerjasama dengan Telkomsel.

Bank MAYORA announced 105 prize winners for the Telkomsel Credit Refill sweepstakes event. The company’s position rose to eighth place out of the 60 banks working together with Telkomsel.

Penandatanganan KerjasamaBank MAYORA denganWaringin HospitalitySigning a Partnership betweenBank MAYORA and Waringin Hospitality

Pengumuman Pemenang Hadiah Isi Ulang Pulsa Telkomsel I Announcing the Prize Winner of Telkomsel Credit Refill I

MARCH APRIL MAY

20 Mei 2015 May 20, 2015

Bank MAYORA berpartisipasi dalam Konser Senandung Anak Indonesia di Hotel Millenium, Jakarta, yang berhasil memecahkan Museum Rekor Indonesia dan menjadi awal Deklarasi Stop Kekerasan Terhadap Anak.

Bank MAYORA participated in an Indonesia Children’s Concert at Hotel Millenium, Jakarta. This event managed to break an Indonesia Records Museum record and became the start of a Declaration to Stop Violence Against Children.

Bank MAYORA Dukung Konser Senandung Anak IndonesiaBank MAYORA Supports Indonesia Children’s Concert

Facing the Challenge with Strong Commitment

11ANALISA & PEMBAHASAN MANAJEMENAnalysis & Management’s Discussion

TATA KELOLA PERUSAHAANGood Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

27 Mei 2015May 27, 2015

Setiap tahunnya, Bank MAYORA rutin menyelenggarakan aksi Donor Darah, yang melibatkan partisipasi karyawan Bank MAYORA. Dengan dukungan dari PMI, kegiatan ini kembali terlaksana di tahun 2015 bertempat di kantor pusat Bank MAYORA, Tomang, Jakarta Barat. Melalui tema “Setetes darah Anda jutaan harapan untuk sesama”, Bank MAYORA berharap dapat membantu memenuhi harapan hidup bagi sesama manusia yang membutuhkan.

Every year, Bank MAYORA routinely hosts a Blood Drive that features the participation of Bank MAYORA employees. It was once again held in 2015 with the support of the Indonesia Red Cross at Bank MAYORA headquarters in Tomang, West Jakarta. The theme of the event was “A Drop of Your Blood Provides Hope For Millions”. Bank MAYORA hopes that it can provide hope for people in need.

27 Mei 2015May 27, 2015

Bank MAYORA menyelenggarakan Customer Gathering Trade & Finance di Hotel Sultan, Jakarta, sebagai ajang sosialisasi mengenai layanan dan produk Trade and Finance Bank MAYORA. Hadir Ibu Jap Chin Phing (Direktur Bisnis), Divisi Treasury yang diwakili oleh Ibu Helen Gultom (Treasury Division Head), dan Bapak Sution (International Banking Division Head). Melalui kesempatan ini, Bank MAYORA berharap dapat memenuhi kebutuhan nasabah akan layanan transaksi ekspor, impor, dan lainnya.

Bank MAYORA held an event titled “Customer Gathering Trade & Finance” at Hotel Sultan Jakarta, as part of its effort to socialize its trade and finance products and services. Present at the event was Jap Chin Phing (Business Director), Helen Gultom (Treasury Division Head) who represented the Treasury Division and Sution (International Banking Division Head). Through this event, Bank MAYORA hoped to fulfill customer needs when it comes to export and import transactions.

Aksi Donor Darah Bank MAYORA Bank MAYORA Blood Drive

Customer Gathering Trade & FinanceTrade and Finance Customer Gathering

JUNE

Perkuat Posisi di Bogor Melalui Kantor Cabang SuryakencanaStrengthening Its Position inBogor Through a Suryakencana Branch Office

17 Juni 2015June 17, 2015

Bank MAYORA menambah Kantor Cabang Utama di salah satu sentral bisnis komersial kota Bogor, area Suryakencana, demi memperkuat posisi di wilayah Bogor. Peresmian KCU Suryakencana tercatat sebagai kantor Bank MAYORA di wilayah Bogor yang kelima, didahulukan oleh Cabang Tajur, Cileungsi (Kantor Cabang Pembantu & Kantor Kas), dan Pasar Anyar.

Bank MAYORA added a Primary Branch Office at Suryakencana, one of Bogor’s commercial business centers. This move was aimed at strengthening the Bank’s position in the Bogor area. The Suryakencana Primary Branch Office marked Bank MAYORA’s fifth office in Bogor. It was preceded by the Tajur, Cileungsi (a Service Branch and a Cash Branch) and Pasar Anyar branches.

Bank Mayora | Laporan Tahunan 2015 Annual Report

12

14 Agustus 2015August 14, 2015

Bank MAYORA memperoleh penghargaan berpredikat “Sangat Bagus” atas Kinerja Keuangan Bank tahun 2014 oleh Infobank dalam ajang Infobank Awards 2015.

Bank MAYORA won a “Very Good” rating for at the Infobank Awards 2015 for its Financial Performance in 2014.

Kinerja “Sangat Bagus” dalam Infobank Awards 2015“Very Good” Performance Ratingat the Infobank Awards 2015

1 Agustus 2015August 1, 2015

Memasuki usia ke-22 tahun, Bank MAYORA menggelar rangkaian kegiatan HUT bertema “Health, Go Green, and Charity”, melalui gerak jalan ‘Fun Walk’ & operasi semut yang dilaksanakan segenap karyawan, serta donasi kepada adik-adik Down Syndrome dari Yayasan POTADS (Persatuan Orang Tua Anak Down Syndrome). Terus bertumbuh sejak tahun 1993, Bank MAYORA menyadari perwujudan tanggung jawab sosial perusahaan (CSR) haruslah terlaksana secara nyata seiring perkembangan bisnis perusahaan. Untuk itu, disamping memberikan bantuan melalui donasi, Bank MAYORA khusus mengundang adik-adik Down Syndrome untuk menampilkan bakatnya dalam menyanyi, membaca puisi, menari, serta bermain musik pada HUTke-22 Bank MAYORA.

Bank MAYORA celebrated its 22nd year with a series of “Health, Go Green and Charity” themed anniversary activities. It conducted a “Fun Walk” and gave donations to youths with Down’s Syndrome at the POTADS Foundation. Ever since 1993, Bank MAYORA has continued to grow. It realizes that it has a Corporate Social Responsibility that must be done in conjunction with the growth of its company business. Aside from providing donations, Bank MAYORA invited these children with Down’s Syndrome to show off their talents through singing, poetry reading, dancing and music shows during the 22nd anniversary of Bank MAYORA.

HUT ke-22 Bank MAYORABank MAYORA’s 22nd Anniversary

9-10 Juli 2015July 9-10, 2015

Dalam rangka mengembangkan kualitas layanannya, Bank MAYORA senantiasa mengupayakan pembaharuan produk yang agar dapat menyesuaikan dengan transaksi perbankan lainnya yang semakin inovatif. Upaya tersebut ialah Product Development, yang pada bulan Juli 2015 memasuki tahap Training yang diikuti oleh product owner, unit Funding Development, Credit Pension, E-Banking, Commercial Loan, Consumer Loan, hingga unit support, Corporate Communication, System & Procedure, serta Risk Management. Training ini bertempat di Hotel Santika Hayam Wuruk, Jakarta Barat.

As part of its effort to develop its service quality, Bank MAYORA always tries to renew its products so that they can be in line with banking transactions that are becoming increasingly more innovative. This effort is referred to as its “Product Development”. In July 2015, the effort entered into a Training phase that featured the participation of the product owners, the Funding Development unit, Credit Pension, E-Banking, Commercial Loan, Consumer Loan, support units, Corporate Communication, System & Procedure, and Risk Management. This training process took place at Hotel Santika Hayam Wuruk, West Jakarta.

Training Product Development Process Product Development Process Training

JULY

LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

AUGUST

13

Facing the Challenge with Strong Commitment

26 Agustus 2015August 26, 2015

Atas kinerja Tata Kelola Perusahaan yang mendapat penilaian ‘Baik’, Bank MAYORA meraih penghargaan dalam ajangIndonesia Good Corporate Governance Award 2015 yang diselenggarakan oleh majalah Economic Review dan IPMI International Business School. Direktur Kepatuhan dan Sumber Daya Manusia, Ibu Tiolina Tumanggor, berkesempatan menerima penghargaan ini.

Thanks to its performance when it comes to Corporate Governance, Bank MAYORA earned a “Good” rating at the Indonesia Good Corporate Governance Awards 2015 that was held by Economic Review magazine dan IPMI International Business School. Tiolina Tumanggor, Director of Compliance and Human Resources, was there to accept this award.

Bank MAYORA Raih Predikat ‘Baik’ dalam Indonesia GCG Award 2015Bank MAYORA Wins ‘Good’ Ratingat the Indonesia GCG Awards 2015

18 Agustus 2015August 18, 2015

Salah satu gebrakan besar yang dilakukan Bank MAYORA di tahun 2015 ialah pengembangan bidang IT dengan migrasi sistem Alphabit AES400 menjadi sebuah sistem core banking bernama Temenos (T24). Core Banking System terbaru ini akan berperan sebagai sistem utama pengoperasian perbankan Bank MAYORA di era digitalisasi. Migrasi sistem ini bertujuan untuk memberikan pelayanan lebih cepat dalam bertransaksi.

One of the big moves by Bank MAYORA in 2015 was the development of its IT field through a migration of the AES400 Alphabit system to become a core banking system called Temenos (T24). The new Core Banking System will serve as the main system of Bank MAYORA’s operations in the era of digitalization. The migration of these systems is aimed at providing faster services transactions.

Migrasi Sistem Core Banking Temenos (T24) Migrating Core Banking Systems to Temenos (T24)

ANALISA & PEMBAHASAN MANAJEMENAnalysis & Management’s Discussion

TATA KELOLA PERUSAHAANGood Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

31 Agustus 2015August 31, 2015

Kegiatan Edukasi dan Literasi Keuangan kembali digelar di SMP Pax Ecclesia Bekasi. Kini, Bank MAYORA mulai menyapa adik-adik tingkat sekolah menengah pertama setelah didahului oleh kegiatan serupa di SD Kesatuan Bogor. Mengusung tujuan yang sama, Bank MAYORA konsisten memberikan edukasi bagi para pelajar akan pentingnya pengelolaan keuangan sejak usia dini. Dibantu oleh segenap rekan-rekan Bank MAYORA Kantor Cabang Taman Galaxy, Bekasi, adik-adik SMP Pax Ecclesia diberikan pengenalan lebih lanjut mengenai manfaat menabung dan sejumlah layanan Bank.

A financial literacy education activity was held by the Bank at SMP Pax Ecclesia Bekasi middle school. During this occasion, Bank MAYORA worked together with Bank employees at the Bank MAYORA Taman Galaxy Bekasi Branch Office to give students lessons on the importance of developing good financial management habits from an early age. It also taught them the benefits of saving money and introduced them to a number of Bank services.

Literasi Keuangan di SMP Pax Ecclesia Bekasi Financial Literacy at SMP Pax Ecclesia Bekasi

Bank Mayora | Laporan Tahunan 2015 Annual Report

14

23 September 2015September 23, 2015

114 nasabah Bank MAYORA menjadi pemenang Program Gempita Hadiah Isi Pulsa Telkomsel. Program ini merupakan kelanjutan dari Program Reward Isi Pulsa Telkomsel periode Januari - Maret 2015 yang mengundang animo tinggi dari para nasabah. Perwakilan manajemen Bank MAYORA, Bapak Hokky Widyabasuki (IT & EB Group Head) dan Bapak Hermawan D. Wijaya (E-Banking Division Head) menyerahkan hadiah secara simbolis kepada para nasabah di Kantor Pusat Bank MAYORA, Tomang, Jakarta Barat.

Some 114 customers of Bank MAYORA were chosen as winners of a Telkomsel Credit Gift program. This program serves as a continuation of Telkomsel’s Credits Program Rewards sweepstakes from January to March 2015. Bank MAYORA management representatives Hokky Widyabasuki (IT & EB Group Head) and Hermawan D. Wijaya (E-Banking Division Head) handed over the awards to customers at MAYORA Central Headquarters in Tomang, West Jakarta.

Program Gempita Hadiah Isi Pulsa Telkomsel Telkomsel Credit Gift Program

29 September 2015September 29, 2015

Dalam rangka meningkatkan kualitas sumber daya manusia yang mumpuni di bidang marketing, maka Bank MAYORA mengadakan program pelatihan khusus bernama “Mayora Marketing Program”. Para karyawan terpilih dalam program ini berkesempatan mendapatkan pelatihan dan pendidikan khusus di Bidang Marketing. Dengan sinergi dari unit Human Resources dan Learning & Development, program ini berlangsung dari tanggal 18 Agustus 2015 hingga 29 September 2015. Segenap jajaran Direksi menyerahkan sertifikat kelulusan kepada para lulusan Mayora Marketing Program.

In improving the quality of human resources in Marketing, Bank MAYORA held a special training program called “Mayora Marketing Program”. The selected employees of this program had a chance to follow special training and education in Marketing. With synergy between Human Resources Dept. and Learning & Development Dept., the program was held from August 18th 2015 to September 29th 2015. Board of Directors awarded the graduation certificate to Mayora Marketing Program’ graduates.

Mayora Marketing Program 2015 Mayora Marketing Program 2015

22 September 2015September 22, 2015

Annual Report Bank MAYORA 2014 yang bertemakan ‘Continous Excellent Performance’ meraih Juara III - kategori Private Keuangan Non-Listed dalam ajang Annual Report Award 2014. Peringkat III yang berhasil diraih Bank MAYORA ini menandakan segenap upaya terbaik Bank MAYORA dalam melaksanakan praktik good corporate governance selama setahun. Segenap manajemen Bank MAYORA turut berbangga atas prestasi perdana dalam penghargaan ARA ini, yang merupakan inisiasi tujuh instansi meliputi OJK, Kementrian BUMN, Bank Indonesia, Direktorat Jendral Pajak, Komite Nasional Kebijakan Governance, Bursa Efek Indonesia, dan Ikatan Akuntan Indonesia.

Bank MAYORA’s Annual Report 2014, which was themed “Continuous Excellent Performance” won third place in the Private Non-Listed Finance category at the Annual Report Awards 2014. This third ranking award is a proof of Bank MAYORA’s best efforts in implementing Good Corporate Governance throughout the year. The management is proud of this accomplishment at ARA 2014, which was initiated by seven different organizations, including the Financial Services Authority, the State-Owned Enterprises Ministry, Bank Indonesia, Tax Directorate General, the National Committee on Governance Policy, the Indonesia Stock Exchange and the Indonesia Accountant’s Association.

Bank MAYORA Raih Annual Report Award 2014Bank MAYORA wins Annual Report Awards 2014

LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

SEPTEMBER

15

Facing the Challenge with Strong Commitment

5 November 2015November 5, 2015

Tujuh penghargaan diraih Bank MAYORA dalam ajang Anugerah Perbankan Indonesia 2015 yang diselenggarakan oleh media Economic Review. Kategori penghargaan terdiri dari: GCG, Risk Management, Marketing, IT, CSR, Corporate Communication, Finance (Value Added, Finance (Profit Efficiency).

Bank MAYORA earned seven awards during the Indonesian Banking Awards 2015 held by Economic Review. The awards consisted of Good Corporate Governance, Risk Management, Marketing, IT, CSR, Corporate Communication, Finance (Value Added) and Finance (Profit Efficiency)

12 Desember 2015December 12, 2015

Bank MAYORA menandatangani kerjasama dengan PERBARINDO DKI JAYA di Hotel Mercure Ancol, Jakarta. Saat ini, Bank MAYORA memiliki layanan MyBPR untuk keperluan modal kerja. Lebih lanjut, kerjasama ini akan mensosialisasikan program MAYORA Bersama BPR sebagai upaya untuk memperluas layanan dan jasa BPR kepada sejumlah BPR yang ada di wilayah DKI Jakarta dan sekitarnya.

Bank MAYORA signed a partnership with PERBARINDO DKI JAYA at Hotel Mercure Ancol in Jakarta. Currently, Bank MAYORA has its MyBPR service for work capital-related needs. This partnership will socialize the bank’s BPR program as part of the Bank’s effort to expand its BPR services to a number of BPRs in and around Jakarta.

ANALISA & PEMBAHASAN MANAJEMENAnalysis & Management’s Discussion

TATA KELOLA PERUSAHAANGood Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

DECEMBERNOVEMBER

5 November 2015November 5, 2015

Bank MAYORA perluas ekspansinya di Kota Bandung dengan membuka Kantor Kas di Batujajar, tepatnya di sekitar daerah strategis sektor UMKM Pasar Batujajar, pada 5 November 2015. Saat ini, Bank MAYORA memiliki layanan KPTUP (Kredit Pemilikan Tempat Usaha Pasar) dan KMKPS (Kredit Modal Kerja Pasar) yang terus disalurkan kepada rekan-rekan pengusaha dan pegiat UKM.

Bank MAYORA expanded its operations in Bandung by opening a Cash Office in Batujajar around the SME sector in the Batujajar Market area on November 5, 2015. Currently, Bank MAYORA’s KPTUB (Market Business Ownership Credit) and KMKPS (Working Capital Market) continues to be channelled to business players and SME owners.

Bank MAYORA Buka Kantor Kas di BatujajarBank MAYORA Opens Cash Office in Batujajar

Bank MAYORA Borong Tujuh Penghargaan APBI 2015 Bank MAYORA Wins 7 APBI 2015 Awards

Penandatanganan Kerjasama BankMAYORA dengan PERBARINDO DKI Jaya Signing a Partnership between Bank MAYORA and PERBARINDO DKI JAYA

Bank Mayora | Laporan Tahunan 2015 Annual Report

16

PENGHARGAANDAN SERTIFIKASI

Awards and Certifications

Indonesia Good Corporate GovernanceAward, 26 August 2015

Peringkat “Baik” (Score B - “Good”)Majalah Economic Review & IPMI International

Business SchoolGood rating (Score B - “Good”)

Economic Review Magazine & IPMI InternationalBusiness School

Annual Report AwardSeptember 22, 2015

Juara III Kategori PrivateKeuangan Non Listed

Rank Third Place in the Category ofNon-Listed Financial Private

Anugerah Perbankan IndonesiaNovember 05, 2015

Peringkat II - Kategori BUKU IMajalah Economic Review

Second Place in the category of BUKU IEconomic Review Magazine

Infobank Awards 2015August 14, 2015

Bank dengan Predikat “Sangat Bagus”Atas Kinerja Keuangan Tahun 2014Bank with “Very Good” predicate for

2014 Financial Performance

2015

LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

Facing the Challenge with Strong Commitment

17

Anugerah Perbankan Indonesia 2014Peringkat 2 untuk Kategori BUKU I &

The Most Analytical CEO-BUKU IMajalah Economic Review-Perbanas Institute

Second Place for BUKU I (Commercial Bank Group I)Category & The Most Analytical CEO-BUKU I

Economic Review Magazine-Perbanas Institute

Best Performance 2014

Bank dengan pertumbuhan Transaksi Terbaik PT Finnet Indonesia

Bank with the BestTransaction Growth PT Finnet Indonesia

InfoBank Awards 2013

Bank yang Berpredikat “Sangat Bagus”Bank with “Very Good” Predicate

Anugerah Perbankan Indonesia 2013Peringkat 2 untuk Kategori

“Corporate Communication “Majalah Economic Review-Perbanas Institute

Second Place for the Category“Corporate Communication “

Economic Review Magazine-Perbanas Institute

2013

ANALISA & PEMBAHASAN MANAJEMENAnalysis & Management’s Discussion

TATA KELOLA PERUSAHAANGood Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

2014

18LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

19

20

26

35

Laporan DireksiReport of the Board of Directors

Surat Pernyataan Anggota Dewan Komisaris dan DireksiTentang Tanggung Jawab atas Laporan Tahunan 2015Bank MAYORAStatement of Members of Board of Commissioners and Board ofDirectors on the Responsibility for the 2015 Annual Reportof Bank MAYORA

Laporan Dewan KomisarisReport of the Board of Commissioners

LAPORAN DEWANKOMISARIS DAN DIREKSIBoard of Commissioners andDirectors Report

2

ANALISA & PEMBAHASAN MANAJEMENAnalysis & Management’s Discussion

TATA KELOLA PERUSAHAANGood Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

Bank Mayora | Laporan Tahunan 2015 Annual Report

20LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

LAPORANDEWAN KOMISARISReport of the Board of Commissioners

Pertama-tama izinkan kami untuk menyampaikan Puji dan Syukur kepada Tuhan Yang Maha Kuasa atas segala berkah dan nikmat yang telah dilimpahkan-Nya kepada kita semua sehingga PT Bank Mayora dapat melalui tahun 2015 yang penuh tantangan dengan pencapaian kinerja yang sangat baik. Selanjutnya, ijinkan kami untuk menyampaikan laporan pertanggung jawaban Dewan Komisaris terhadap tugas pengawasan Perseroan untuk tahun buku 2015 yang berakhir pada 31 Desember 2015.

Penilaian Kinerja Direksi

Tahun 2015 Bank MAYORA berhasil membukukan kinerja yang sangat baik. Hal ini dapat dilihat dari rasio-rasio keuangan bank yang sangat baik dan sebagian besar mengalami pertumbuhan dibandingkan tahun sebelumnya. Selain itu, kinerja BANK MAYORA tahun 2015 secara umum berhasil mencapai target Rencana Kerja dan Anggaran Perusahaan (RKAP) yang telah ditetapkan sebelumnya.

Bank MAYORA berhasil membukukan pertumbuhan aset sebesar 11,24%, dari Rp4.621 miliar pada tahun 2014 menjadi Rp5.141 miliar di tahun 2015. Pendapatan bunga tumbuh 26,87% menjadi Rp447,10 miliar dan laba tahun berjalan meningkat menjadi Rp44,13 miliar, tumbuh 155,69% dari sebelumnya yang sebesar Rp17,26 miliar.

Dewan Komisaris memberikan apresiasi yang tinggi atas kinerja yang ditunjukan Direksi dalam mengelola Bank MAYORA tahun 2015, terlebih kinerja yang sangat baik tersebut diperoleh di tengah kondisi perekonomian global dan nasional yang cenderung menurun.

First and foremost, please allow us to praise God for all the Blessings bestowed upon us, in a way thatPT Bank Mayora was able to go through 2015 with a very good performance despite the challenges the year presented. Next, allow us to present to you the Board of Commissioners’ Accountability Report, which will describe the details of our supervisory duties for the financial year ended on December 31, 2015.

The Board of Directors Performance Assessment

In 2015, Bank MAYORA recorded a very good overall performance as seen from the Bank financial ratios. The ratios show the Bank performing well with most indicators showing improvement compared to those in the previous year. Aside from that, BANK MAYORA generally managed to achieve the targets set out in Work Plan and Budget (RKAP).

Bank MAYORA recorded an asset growth of 11.24%, or from Rp4,621 billion in 2014 to Rp5,141 billion in 2015. The interest income also grew at 26.87% to Rp447.10 billion and the current year profit increased to Rp44.13 billion, a significant increase of 155.69% from the previous year of Rp17.26 billion.

The Board of Commissioners, hereby, would like to extend a heartfelt appreciation for the performance shown by the Board of Directors in steering Bank MAYORA throughout 2015, which proves to have been a challenging one with the declining economy in the global and national scales.

Pemegang Saham dan Para Pemangku Kepentingan yang Terhormat,

Dear Esteemed Shareholders and Stakeholders,

21

Facing the Challenge with Strong Commitment

ANALISA & PEMBAHASAN MANAJEMENAnalysis & Management’s Discussion

TATA KELOLA PERUSAHAANGood Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

Dharmawan AtmadjaKomisaris Utama | President Commissioner

Dewan Komisaris memberikan apresiasi yang tinggi atas kinerja yang di tunjukkan Direksi dalam mengelola Bank MAYORA tahun 2015, terlebih kinerja yang sangat baik tersebut diperoleh di tengah kondisi perekonomian global dan nasional yang cenderung menurun.

“The Board of Commissioners, hereby, would like to extend a heartfelt appreciation for the performance shown by the Board of Directors in steering Bank MAYORA throughout 2015, which proves to have been a challenging one with the declining economy in the global and national scales.

Bank Mayora | Laporan Tahunan 2015 Annual Report

22LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

Tahun 2015, pertumbuhan ekonomi nasional hanya tercapai sebesar 4,79%, lebih rendah dibandingkan pertumbuhan ekonomi tahun sebelumnya yang sebesar 5,02%. Perlambatan pertumbuhan ekonomi ini juga diwarnai dengan melemahnya nilai tukar rupiah terhadap dolar Amerika Serikat, sehingga daya beli masyarakat mengalami pelemahan.

Dewan Komisaris menilai sejumlah inisiatif strategis yang diambil Direksi seperti peningkatan efisiensi yang dilakukan dengan pemberian kredit sebesar 98% dari target dan pendanaan yang tidak berlebihan namun tetap menjaga likuiditas bank sangat tepat dalam menyikapi kondisi bisnis. Selain itu, Direksi menerapkan strategi investasi dengan cermat dan memperhatikan profitabilitas bank. Yang juga tidak kalah penting adalah strategi peningkatan kontribusi fee base income dan pergeseran market dari komersial ke ritel juga membantu meningkatkan margin pendapatan bunga dan mendorong Bank MAYORA dalam mencapai target RKAP 2015.

Dalam menjalankan fungsi pengawasan, Dewan Komisaris selalu menyarankan kepada Direksi agar lebih prudent dalam pemberian pinjaman, lebih efisien dalam hal pendanaan dan menjaga likuiditas pada level aman serta pelaksanaan investasi dengan hati-hati dengan memperhatikan aspek rentabilitas bank.

Prospek Usaha Bank MAYORA

Pertumbuhan perekonomian nasional tahun 2016 diprediksi belum akan mengalami pertumbuhan yang tinggi. Pemerintah hanya memasang target pertumbuhan ekonomi sebesar 5,3%. Namun demikian, pergerakan ekonomi nasional tahun 2016 diperkirakan akan tetap dinamis. Paket-paket kebijakan ekonomi yang dikeluarkan Pemerintah pada tahun 2015 akan menunjukkan dampak yang positif untuk mendorong pertumbuhan ekonomi tahun 2016.

Fungsi intermediasi dari industri perbankan akan menjadi bagian yang sangat penting dalam menunjang pergerakan ekonomi nasional tahun 2016. Ini merupakan peluang yang sangat baik bagi industri perbankan nasional.

Dewan Komisaris melihat masih banyak kesempatan yang dapat diraih oleh Bank MAYORA, terlebih pada tahun 2015 Bank MAYORA telah memperkuat struktur modalnya dengan masuknya International Finance Corporation (IFC) yang melakukan penyertaan modal sebesar Rp290 miliar. Suntikan modal itu juga mendukung optimalisasi Bank MAYORA untuk berstatus sebagai BUKU II dengan modal inti lebih dari Rp1 triliun.

Untuk mengoptimakan potensi yang ada, Dewan Komisaris menyarankan kepada Direksi untuk mengembangkan kredit ke segmen mikro dan meningkatkan fee base income ke sektor ritel.

The national economy in 2015 grew 4.79%, lower than that of the previous year which was recorded at 5.02%. The economic slowdown was coupled by the devaluation of Rupiah against US dollars, thus, negatively affecting the people’s purchasing power.

The Board of Commissioners is of the opinion that the Board of Directors made commendable strategic initiatives, including efficiency measures in which the loan disbursement reached 98% of the target, and non-excessive funding which helped the Bank maintain its liquidity. These initiatives are spot on in addressing the economic condition. Moreover, the Board of Directors has accurately put in place sound investment strategy and always prioritized the Bank’s profitability. What also very important are the strategies of increasing the contribution from fee base income and the market shift from commercial to retail. These strategies also helped improve the interest revenue margin and helped Bank MAYORA achieve its RKAP targets.

In performing its supervisory function, the Board of Commissioners always advises the Board of Directors to be more prudent in loan disbursement and more efficient in funding, to maintain the liquidity at a safe level, and invest prudently by paying attention to the Bank’s profitability.

Business Prospect of Bank MAYORA

In 2016, the national economy is predicted to grow only moderately; the government has set the target of 5.3% growth. Nevertheless, the national economy in 2016 is predicted to remain dynamic. The economic policy packages issued by the government are expected to yield positive result and help boost the economy in 2016.

The intermediary function performed in the banking industry will be very important in supporting the national economic growth. This signals a very good opportunity for the national banking industry.

The Board of Commissioners sees there are still many opportunities Bank MAYORA can capitalize on especially as in 2015 Bank MAYORA took steps to strengthen its capital with the additional Rp290 billion capital injection following the inclusion of International Finance Corporation (IFC) in the list of the Company’s shareholders. The capital injection also can support Bank MAYORA in achieving its target of becoming a BUKU II category bank with the core capital above Rp1 trillion.

To optimize the ready potentials, the Board of Commissioners suggested that the Board of Directors expand the Bank’s credit segment to the micro segment and increase the fee base income into the retail sector.

Facing the Challenge with Strong CommitmentFacing the Challenge with Courage

23ANALISA & PEMBAHASAN MANAJEMENAnalysis & Management’s Discussion

TATA KELOLA PERUSAHAANGood Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

Tata Kelola Perusahaan

Di tengah era transparansi seperti saat ini, Bank MAYORA sangat menyadari bahwa penerapan Tata Kelola Perusahaan yang Baik atau Good Corporate Governance (GCG) merupakan bagian yang sangat penting dalam operasional Perseroan. GCG juga menjadi elemen penting dalam mengoptimalkan nilai Perseroan agar memiliki daya saing yang kuat, sehingga mampu mempertahankan keberadaannya dan tumbuh berkelanjutan.

Manajemen Bank MAYORA memegang komitmen penuh untuk menerapkan GCG secara konsisten dalam implementasinya. Salah satu topik utama dalam tata kelola perusahaan adalah menyangkut penegakan prinsip akuntabilitas, tanggung jawab mandat dan implementasi pedoman serta mekanisme untuk memastikan perilaku yang baik dalam rangka melindungi kepentingan perusahaan dan pemegang saham.

Dari waktu ke waktu, Bank MAYORA terus meningkatkan dan menyempurnakan berbagai perangkat yang terkait dengan penerapan prinsip GCG dalam operasional Perseroan sehari-hari.

Pada tahun 2015 Bank MAYORA telah berupaya mempersiapkan langkah-langkah pengelolaan perusahaan ke arah yang lebih transparan dan accountable. Untuk itu Direksi telah menyusun Corporate Governance Manual, yang berfungsi sebagai acuan bagi pihak-pihak internal Perseroan yang bertujuan untuk semakin meningkatkan pelaksanaan tugas sehari- hari dan tata kelola perusahaan yang lebih baik.

Laju pertumbuhan usaha Bank MAYORA yang semakin cepat membutuhkan pengawasan yang lebih baik lagi. Untuk itu, Bank MAYORA berencana untuk menambah jumlah anggota Dewan Komisaris agar fungsi pengawasan menjadi lebih baik.

Penilaian Atas Kinerja Komite di Bawah Dewan Komisaris

Dalam menjalankan tugas dan tanggung jawabnya, Dewan Komisaris membentuk Komite yang bertugas membantu Dewan Komisaris menjalankan tanggung jawab pengawasan pengelolaan Perseroan. Dewan Komisaris Bank MAYORA telah membentuk Komite Audit, Komite Manajemen Risiko dan Komite Nominasi dan Remunerasi.

Dewan Komisaris menilai bahwa kinerja seluruh komite yang berada di bawah Dewan Komisaris telah melaksanakan fungsinya sesuai dengan ketentuan yang berlaku, dengan menyelenggarakan rapat secara rutin dan memberikan rekomendasi kepada Dewan Komisaris.

Komite Audit telah melakukan peninjauan dan pemantauan yang efektif menyangkut aspek

Corporate Governance

With the issue of transparency becoming more prominent in many sectors, Bank MAYORA fully realizes the utmost importance of the implementation of Good Corporate Governance (GCG) in the Bank’s operations. GCG is also an important element in optimizing the corporate values so that Bank MAYORA is even more competitive and manages to maintain its growth.

The management of Bank MAYORA is fully committed to the consistent implementation of GCG. One of the major topics in corporate governance relates to the enforcement of the principles of accountability and mandatory responsibility, the implementation of the guidelines, and the mechanism for making sure of good governance which protects the interest of the stakeholders and shareholders.

From time to time, Bank MAYORA improves various instruments related to the implementation of GCG in the Bank’s daily operations.

In 2015, Bank MAYORA initiated steps to more transparent and accountable management of the Company. To this end, the Board of Directors formulated Corporate Governance Manual, which functions as the reference for the Bank’s internal parties when performing their daily activities and for better governing the Company.

Bank MAYORA’s accelerating growth rate requires better supervision. Hence, Bank MAYORA has planned to have more commissioners to sit in the Board so that the supervisory function runs more effectively.

Performance Assessment of Committees Working under the Board of Commissioners

In performing its duties and responsibilities, the Board of Commissioners established committees tasked with assisting the Board of Commissioners in supervising the management of the Bank. The Board of Commissioners has established the Audit Committee, the Risk Oversight Committee, and the Nomination and Remuneration Committee.

The Board of Commissioners is of the opinion that the committees working under the Board have performed their task based on the regulation by holding routine meetings and providing recommendation to the Board of Commissioners.

The Audit Committee reviewed and monitored the aspects of transparency, accountability and compliance.

Bank Mayora | Laporan Tahunan 2015 Annual Report

24LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

Jakarta, 18 April / April 18, 2016

Dharmawan AtmadjaKomisaris UtamaPresident Commissioner

transparansi, akuntabilitas serta kepatuhan. Di antaranya meyakinkan terselenggaranya proses pelaporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum, melakukan review dan evaluasi untuk meyakinkan terselenggaranya proses audit internal dan eksternal yang independen dan objektif, membahas kecukupan pengendalian intern, terselenggaranya praktik tata kelola perusahaan yang sehat.

Komite Pemantau Risiko telah berkontribusi melakukan pemantauan atas terselenggaranya manajemen risiko yang independen dalam identifikasi, pengukuran, dan pengendalian risiko secara terintegrasi, serta melakukan review atas kebijakan manajemen risiko yang mendukung implementasi sistem manajemen risiko yang efektif.

Komite Nominasi dan Remunerasi telah memberikan kontribusi penting dalam terselenggaranya evaluasi dan seleksi sumber daya manusia yang memiliki kapabilitas sesuai kebutuhan Perseroan, serta terselenggaranya sistem remunerasi yang transparan dan berbasis kinerja.

Perubahan Komposisi Dewan Komisaris

Sepanjang tahun 2015, komposisi Dewan Komisaris Bank MAYORA tidak mengalami perubahan.

Apresiasi

Akhirnya, perkenankan kami menyampaikan apresiasi yang sebesar-besarnya atas kerja keras Direksi dan seluruh karyawan Bank MAYORA yang telah mengantarkan Perseroan meraih kinerja yang sangat baik. Dewan Komisaris juga memberikan apresiasi kepada Pemegang Saham dan para Pemangku Kepentingan lainnya atas dukungan yang telah diberikan selama ini.

Dewan Komisaris juga menyampaikan terima kasih yang sebesar-besarnya kepada nasabah dan mitra kerja atas kepercayaan dan kerjasamanya selama ini. Semoga kerjasama dan dukungan tersebut dapat terus berlanjut di waktu-waktu mendatang.

LANGKAH-LANGKAH PENGELOLAAN PERUSAHAAN KE ARAH YANG LEBIH TRANSPARAN DAN ACCOUNTABLE.

Steps to more transparent and accountable management of the Company.

These include the process of financial reporting which has adhered to the general accounting principle, the review and evaluation to ensure independent and objective internal and external auditing process, the discussion on adequate internal control, and the sound practice of GCG.

The Risk Oversight Committee contributed to the overseeing of independent risk management in matters of identifying, calculating and managing risks in an integrated manner, as well as conducting review of the risk management policies that support the effective implementation of the risk management system.

The Nomination and Remuneration Committee contributed to the evaluation and selection of human resources capable of meeting the needs of the Company, and to the transparent remuneration system based on performance.

Changes in the Composition of the Board of Commissioners

Throughout 2015, there was no change in the composition of the Board of Commissioners.

Appreciation

To close, please allow us to extend our sincere appreciation for the hard work performed by the Board of Directors and all employees of Bank MAYORA resulting in the Company’s achieving commendable performance. The Board of Commissioners would also like to express our most heartfelt gratitude to the shareholders and other stakeholders for their overwhelming support.

Last but not least, the Board of Commissioners would like to thank all of our customers and business partners for the trust and cooperation. We really hope all the trust and cooperation continue for the benefit of all.

Facing the Challenge with Strong Commitment

25ANALISA & PEMBAHASAN MANAJEMENAnalysis & Management’s Discussion

TATA KELOLA PERUSAHAANGood Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

DEWAN KOMISARIS | Board of Commissioners

DARI KIRI KE KANANFrom left to right

Taryadi Supangkat Komisaris IndependenIndependent Commissioner

Timotius AdidjajaKomisaris IndependenIndependent Commissioner

Dharmawan AtmadjaKomisaris UtamaPresident Commissioner

Bank Mayora | Laporan Tahunan 2015 Annual Report

26LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

LAPORANDEWAN DIREKSIReport of the Directors

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa. Atas berkah dan rahmat-Nya, PT Bank Mayora dapat melalui tahun 2015 dengan pencapaian kinerja yang sangat baik dan semakin memperkuat landasan Perseroan untuk mewujudkan visi dan misi Perseroan. Selanjutnya, kami sampaikan pokok-pokok Laporan Pertanggungjawaban Direksi atas pengelolaan perusahaan untuk tahun buku yang berakhir pada31 Desember 2015.

Kondisi Makro Ekonomi

Perekonomian Indonesia tahun 2015 masih sangat dipengaruhi oleh tekanan likuiditas keuangan global yang tengah mengalami perlambatan. Akibatnya, likuiditas di dalam negeri mengalami pengetatan. Keadaan tersebut memberi tekanan tersendiri bagi perbankan dalam menjaga kecukupan likuiditas untuk menunjang ekspansi usahanya, di tengah kecenderungan berkurangnya dana investasi asing karena faktor capital reversal.

Sampai dengan akhir tahun 2015 perekonomian Indonesia masih bergerak lambat walaupun secara perlahan tetap tumbuh di tengah-tengah terpaan lesunya kondisi pasar global khususnya Tiongkok, merosotnya nilai tukar rupiah terhadap dolar AS, dan bencana nasional kabut asap di berbagai daerah yang turut melemahkan kondisi sosial dan kesehatan masyarakat. Pertumbuhan ekonomi nasional bergerak naik didorong oleh meningkatnya belanja Pemerintah yang lebih mengembangkan infrastruktur, kelautan, dan industri manufaktur. Pertumbuhan ekonomi nasional tahun 2015 hanya terealisasi sebesar 4,79%, lebih rendah dibandingkan pertumbuhan ekonomi tahun sebelumnya yang sebesar 5,02%.

Menurunnya nilai tukar Rupiah seiring dengan penurunan nilai tukar negara-negara ASEAN, mengakibatkan impor barang menurun terutama impor bahan baku yang

Praise to God Almighty whose Grace and Blessings has helped Bank MAYORA see through the year 2015 with a very good performance and further strengthen the foundation of the Company to achieve its vision and mission. So, herewith, we’d like to present the main points of the Board of Directors Accountability Report on the management of the Company for the financial year ended on December 31, 2015.

Macroeconomic Condition

Indonesia’s economy in 2015 was mired by pressures from the slowing global financial liquidity. As a result, the country’s economy also experienced tightening liquidity. This condition put a pressure on banks to maintain their adequate liquidity to support their business expansion amid the tendency of losing foreign inflow as the effect of capital reversal.

By the end of 2015, Indonesian economy still could not keep up its pace even though it continued to grow, albeit slowly. The growth happened amid the global economic slowdown, especially that of China; the devaluation of the country’s currency against US dollars; and, the smoke haze disaster happening in various regions across the country, which had its role in weakening the social condition and general health of the public. The national economy grew, boosted by the increasing state spending for the development of infrastructures, as well as marine and manufacturing industries. In 2015, the economic growth was realized at 4.79%, lower than the growth in the previous year at 5.02%.

The weakening of Rupiah, and the exchange rates of other ASEAN countries, negatively affected the imports of, especially, raw materials needed by industries. The

Pemegang Saham dan Para Pemangku Kepentingan yang Terhormat,

Dear Esteemed Shareholders and Stakeholders,

27

Facing the Challenge with Strong Commitment

ANALISA & PEMBAHASAN MANAJEMENAnalysis & Management’s Discussion

TATA KELOLA PERUSAHAANGood Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

Irfanto OeijDirektur Utama | President Director

Kami patut berbangga dengan pencapaian kinerja yang dibukukanBank MAYORA pada 2015. Pasalnya kinerja yang sangat baik tersebut dibukukan di saat perekonomian nasional tengah berada pada kondisi yang kurang menggembirakan.

“We should be proud of the performance achievements of Bank MAYORA recorded in 2015. As the excellent performance recorded at the time when the national economy in the midst of unfavorable conditions.

Bank Mayora | Laporan Tahunan 2015 Annual Report

28LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

diperlukan untuk industri, dan inflasi yang meningkat melemahkan daya beli masyarakat. Hal tersebut mengakibatkan sektor properti yang selama ini cukup menggerakan perekonomian juga melemah sehingga memberi dampak yang kurang baik bagi sektor perbankan.

Kredit bermasalah mulai meningkat terutama pada sektor ekonomi yang terkena dampak tersebut di atas. Untuk mengatasi permasalahan tersebut, Regulator melakukan pelonggaran kebijakan makro prudential melalui revisi ketentuan GWM-LDR, ketentuan LTV untuk Kedit Pemilikan Rumah (KPR), serta ketentuan pembayaran uang muka (down payment) untuk Kredit Kendaraan Bermotor (KKB).

Selain itu, regulasi Pemerintah yang membuat Perbankan harus mengubah strategi bisnisnya secara drastis adalah adanya regulasi mengenai kewajiban penggunaan mata uang rupiah untuk transaksi di dalam negeri dalam rangka pengendalian terhadap nilai tukar.

Inisiatif Strategis

Di tengah kondisi ekonomi yang kurang menguntungkan tersebut, Bank MAYORA dihadapkan pada berbagai issue yang menjadi tantangan utama bagi industri perbankan, yaitu kecepatan dalam proses pemberian kredit, kecenderungan meningkatnya kredit macet terkait iklim dunia usaha yang masih belum pulih sepenuhnya, serta likuiditas ketat yang menyebabkan persaingan tingkat suku bunga masih cukup tinggi.

Untuk menjawab tantangan tersebut, Bank MAYORA telah mengambil sejumlah inisiatif strategis agar terus memiliki daya saing yang tinggi di tengah kondisi persaingan industri perbankan yang sangat ketat, antara lain dengan perbaikan proses pemberian kredit, meningkatkan kehati-hatian dalam pemberian kredit, melakukan pemantauan terhadap penurunan bisnis yang berpengaruh terhadap pinjaman sehingga monitoring kredit harus lebih kuat, serta menjaga kecukupan likuiditas yang efisien dengan meningkatkan sumber-sumber dana murah dari giro dan tabungan.

Secara garis besar, ada tiga hal yang menjadi fokus Bank MAYORA dalam menyikapi kondisi perekonomian tahun 2015, yaitu :

Upaya peningkatan profitabilitas dilakukan dengan fokus pada sektor industri yang memberikan keuntungan lebih baik bagi bank. Dari 21 sektor industri, Bank MAYORA fokus untuk menggarap pada 8-12 sektor industri yang

Meningkatkan profitabilitas. Improvement of profitability.

Melakukan efisiensi. Efficiency.

Melakukan percepatan bisnis. Business acceleration.

123

rising inflation also affected the people’s purchasing power. These conditions caused the property sector, which has been quite instrumental in driving the economy, to slow down, and in turn gave an undesired effect to the banking sector.

Cases of nonperforming loans were on the rise, especially for the economic sectors immediately impacted by the conditions above. To tackle the problem, the regulator executed easing of the macro prudential policy by revising GWM-LDR regulation, LTV regulation for mortgage loans (KPR), and down payment regulation for vehicle ownership loan (KKB).

Moreover, the government issued a regulation which requires the banking sector to drastically change its business strategies, namely the requirement to use Rupiah currency for domestic transactions in a bid to control the exchange rate.

Strategic Initiatives

Amid the unfavorable economic condition, Bank MAYORA faced several issues that present challenges to the banking industry, namely, the speed in loan disbursement process, the tendency of rising cases of non-performing loans related to the struggling business climate, and tight liquidity which leads to stiff competition in interest rates.

In response to the challenges, Bank MAYORA took several strategic initiatives so that the Bank maintained its high competitiveness amid the stiff competition in the banking sect. Bank MAYORA improved its loan disbursement process and its prudence in lending, conducted monitoring of the weakening businesses which affected lending or strengthened the Bank’s credit monitoring. Bank MAYORA also maintain its liquidity adequacy by enhancing its low-rate fund sources from demand deposits and savings.

Generally, Bank MAYORA had its focus on three issues as a way to address the economic condition in 2015; they are:

Efforts to improve the profitability are done by focusing on the industrial sector which yield better profit for the Bank. Of the 21 industrial sectors, Bank MAYORA focused on working on eight to 12 sectors which

29

Facing the Challenge with Strong Commitment

ANALISA & PEMBAHASAN MANAJEMENAnalysis & Management’s Discussion

TATA KELOLA PERUSAHAANGood Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

masih menunjukkan pertumbuhan di tahun 2015. Upaya tersebut dilakukan dengan meningkatkan portofolio pinjaman di sektor industri tersebut.

Bank MAYORA juga melakukan sejumlah efisiensi, tidak hanya dalam hal biaya, tapi juga dalam hal pendanaan. Tahun 2015, Bank MAYORA mengurangi agresivitasnya dalam mengejar Dana Pihak Ketiga. Pendanaan kredit lebih banyak menggunakan ekuitas, sehingga profit yang diperoleh bank menjadi lebih baik.

Untuk mempercepat pertumbuhan bank, tahun 2015 Bank MAYORA telah melakukan penguatan permodalan, yang berasal dari pemegang saham existing serta pemegang saham baru yaitu International Finance Corporation (IFC). Dengan peningkatan modal ini, maka perseroan telah siap berubah status dari BUKU 1 menjadi BUKU 2.

Selain itu, Bank MAYORA telah juga terus melakukan perluasan jaringan kantor ke wilayah Indonesia Timur dengan membuka kantor cabang di Surabaya, serta melakukan peningkatan di bidang teknologi informasi dengan melakukan migrasi core banking dari Alphabit menjadi T-24 (Temenos).

Di bidang SDM, Bank MAYORA meneruskan upaya peningkatan SDM melalui pelatihan yang berkesinambungan dan pola rekruitmen khusus untuk mendapatkan karyawan baru melalui Mayora Marketing Program (MMP) dan Mayora Operation Program (MOP).

Analisis Kinerja Perusahaan

Secara umum, kinerja Bank MAYORA pada tahun 2015 mengalami peningkatan yang signifikan. Hal tersebut tercermin pada indikator keuangan yang hampir semuanya mengalami peningkatan secara Year On Year (YOY) sebagai berikut:

• Kredityangdiberikantumbuh23,14%•DPKtumbuh2,54%• TotalAsettumbuh11,24%• Labameningkat155,69%•Rasio NIM mengalami sedikit peningkatan dari

semula 3,56% menjadi 3,87%.• RasioBOPOberhasilditurunkandarisemula92,72%

menjadi 87,77%• Rasio NPL (gross) mengalami kenaikan dari

semula 0,52% menjadi 2,94%, seiring dengan kecenderungan meningkatnya rasio NPL industri perbankan.

Pencapaian keuangan tersebut sebagian besar telah sesuai bahkan melampaui target Rencana Kerja dan Anggaran Perusahaan 2015 yang telah ditetapkan sebelumnya, seperti dijelaskan dalam tabel berikut :

showed growth in 2015. The efforts include improving credit portfolio in these sectors.

Bank MAYORA also took some efficiency measures, not only in cost, but also in funding. In 2015, Bank MAYORA was less aggressive in seeking third party funds. Credit funding also utilized more equity so that the Bank was able to reap higher profit.

To accelerate growth, in 2015 Bank MAYORA strengthened its capital, with the sources coming from existing shareholders and new ones, namely International Finance Corporation (IFC). With the additional capital, the Company is ready to change status from BUKU 1 category to BUKU 2 category.

In addition, Bank MAYORA also continued to expand its banking network by opening its office in Surabaya, and enhanced its IT division by migrating its core banking dari from Alphabit to T-24 (Temenos).

In the human capital sector, Bank MAYORA continued to improve its human resources with continuous training and special recruitment pattern with Mayora Marketing Program (MMP) and Mayora Operation Program (MOP).

Performance Analysis

Generally, the performance of Bank MAYORA in 2015 improved significantly. This is reflected in almost all of the financial indicators which showed an improvement Year On Year (YOY), broken down as follow:

• Loandisbursementgrowing23.14%• Fundinggrowing2.54%• TotalAssetsgrowing11,24%• Profitincreasing155.69%•NIMratioslightlycorrectedfrom3.56%to3.87%.

• BOPOratioloweredfrom92.72%to87.77%

•NPL(gross)ratioincreasingfrom0.52%to2.94%,along with the tendency of rising NPL ratio in the banking industry.

This financial achievement mostly was in line with or exceeded the 2015 Work Plan and Budget, as the table below shows:

Bank Mayora | Laporan Tahunan 2015 Annual Report

30LAPORAN DEWAN KOMISARIS & DIREKSIBoard of Commissioners & Directors Report

PROFIL PERUSAHAANCompany Profile

IKHTISAR KEUANGANFinancial Highlight

Indikator | Indicator Pencapaian RKAP | WPB achievement

Total Aset | Total assets 100,00%

Dana Pihak Ketiga | Third Party Funds 100,66%

Laba | Profit 119,83%

Kredit yang Diberikan | Loan disbursed 98,20%

Selain itu, tahun 2015, dari aspek penilaian tingkat kesehatan, Bank MAYORA juga dapat menjaga Tingkat Kesehatan Bank Berdasarkan Risiko pada peringkat 2 (sehat).

Kendala yang Dihadapi | Challenges faced by Bank MAYORA

Walaupun secara umum Bank MAYORA berhasil membukukan kinerja yang sangat baik sepanjang tahun 2015, bukan berarti tidak ada kendala yang dihadapi Bank MAYORA. Tahun 2015, Bank MAYORA juga menghadapi sejumlah kendala. Pada aspek operasional, Bank MAYORA masih menghadapi kendala dalam aspek pemasaran terutama karena Bank MAYORA masih belum memiliki awareness yang kuat di masyarakat serta jaringan kantor cabang Bank MAYORA yang masih belum terlalu banyak.

Selain itu, core-banking system yang selama ini digunakan belum dapat mendukung pengembangan-pengembangan di aspek produk dan operasional, sehingga pada bulan Agustus 2015 Bank MAYORA melakukan penggantian core-banking system untuk mendukung pengembangan usaha ke depan.

Perlambatan pertumbuhan ekonomi nasional juga menjadi kendala tersendiri bagi Bank MAYORA, khususnya terkait permintaan fasilitas kredit yang secara umum belum mengalami peningkatan yang signifikan. Perlambatan pertumbuhan ekonomi juga turut mendorong peningkatan kredit bermasalah yang terjadi secara umum dalam industri perbankan membuat Bank MAYORA harus lebih berhati-hati dalam penyaluran kredit.

Penerapan kewajiban penggunaan mata uang rupiah untuk transaksi di dalam negeri juga telah berdampak pada turunnya permintaan kredit dalam valuta asing, dan Bank MAYORA selektif dalam pemberian kredit yang sesuai dengan peraturan yang berlaku.