Executive Summary - Naverimgstock.naver.com/upload/research/economy/1477439057081.pdf · 선거와...

52

제목

Transcript of Executive Summary - Naverimgstock.naver.com/upload/research/economy/1477439057081.pdf · 선거와...

제목

IBKS Economy Outlook │ 2

2017년 유럽 리스크에 주목해야 하는 이유

- 전세계 경제에서 EU가 차지하는 비중은 22%로 여전히 중요

- 유럽 리스크 확대 시 글로벌 금융시장 동요

- 한국 금융시장에서 유럽계는 주요 투자자

선거와 이텍시트(Itexit), 프렉시트(Frexit)

- 2016년 12월 이탈리아 국민투표 결과에 따라 조기 총선 가능

- 2017년 4~5월 프랑스 대선에서 야당 당선 시 난민 정책의 변화와 프렉시트 논란 야기 우려

- 끝나지 않은 그렉시트(Grexit) 논란. 경제난과 사회불안 지속

독일 총선, 메르켈의 4선 도전

- 2016년 지방선거 결과 메르켈의 기독민주당 득표율 부진

- 반EU, 반유로, 반난민을 주장하는 ‘독일을 위한 대안당’ 약진

- 내년 2월 예정된 독일 대선은 별 영향 없을 전망

- 내년 9~10월 예정된 독일 총선에서 메르켈 4선 연임과 대연정 유지 여부 관심

- 독일 선거로 일부 EU 문제에 대한 합의 미뤄지며 불확실성 확대 가능

Executive Summary

IBKS Economy Outlook │ 3

불확실한 브렉시트(Brexit)의 2017년 영향

- 협상 결과에 달려 있는 만큼 불확실성이 높고, 예견하기가 어려움

- 분명한 것은 영국의 고용, 소비, 투자 등이 약화되면서 영국 경제성장률 둔화 전망

- 영국 부동산과 주식 시장의 투자 매력 약화되며 다른 국가 자산의 수혜 가능성

- 영란은행과 각국 중앙은행, 상황에 따라 추가 정책 마련 및 정책 공조 예상

유럽 은행들, 말도 많고 탈도 많다

- 유럽 은행들 마이너스 금리, 비이자수익 감소, 대손충당금 증가 등으로 수익성 악화

- 미국 모기지증권 관련 벌금과 코코본드 문제, 도이체방크만의 문제가 아닌 것이 리스크

- 이탈리아, 그리스, 포르투갈 등 유럽 은행 리스크 지속되겠지만 대형 금융위기로 치닫지는 않을 전망

ECB와 EU의 정책적 선택

- ECB 정책의 성과(대형 위기로 확산 방지)와 한계(실물경제로의 파급력 부족) 그리고 부작용(자산가격 버블)

- ECB 자산매입 프로그램의 부작용과 정책의 한계에도 불구하고 경제 상황과 각종 이슈 감안 시 연장 전망

- ECB 추가 정책금리 인하보다는 자산매입 프로그램의 기한 연장에 이어 관련 제약 사항을 완화 예상

- 통화정책의 한계에 따른 재정정책의 시행이 예상되지만 EU 국가들의 재정정책 강도는 약할 전망

Executive Summary

IBKS Economy Outlook │ 4

2017년 유럽 리스크에 주목해야 하는 이유

| Economy Outlook – 2017년 유럽 리스크, 모르면 더 어렵다 |

선거와 이텍시트(Itexit), 프렉시트(Frexit) 9p

독일 총선, 메르켈의 4선 도전 14p

불확실한 브렉시트(Brexit)의 2017년 영향 21p

유럽 은행들, 말도 많고 탈도 많다 31p

ECB와 EU의 정책적 선택 43p

IBKS Economy Outlook │ 5

자료: CEIC, IBK투자증권 주: 2010년~2016년 8월 평균 기준 자료: CEIC, IBK투자증권

• 전세계 GDP에서 EU 국가들의 비중은 22%로 금융위기 이전(30%)보다는 낮아졌지만 여전히 중요

• EU 국가들이 전세계 수입에서 차지하는 비중은 30%로 유럽 내 불확실성 확대와 경제성장률 둔화는 유럽으로 수출하는 국가들에 타격 가능

: 미국의 전체 수출에서 EU가 차지하는 비중은 17.8%이고, 중국은 16.9%로 높은 상황

: 일본과 한국도 각각 10.8%와 9.5% 수준

EU 국가들이 전세계 수입 규모에서 차지하는 비중 주요국 대(對)유럽 수출 비중

유럽 경제의 글로벌 영향력 여전히 중요

21.5

19.7

13.4 13.0

17.8 16.9

10.8 9.5

0

5

10

15

20

25

미국 중국 일본 한국

(%) 대유럽 수출 비중 대EU 수출 비중

0

5

10

15

20

25

30

35

40

45

0

1

2

3

4

5

6

7

05 06 07 08 09 10 11 12 13 14 15

(%)(조달러) EU28 총수입 규모(좌)

EU28의 전세계 수입에서 비중(우)

IBKS Economy Outlook │ 6

자료: Bloomberg, IBK투자증권 자료: Bloomberg, IBK투자증권

• 유럽 관련 리스크가 확대됐을 때 주식시장은 조정을 받고, 환율은 급등락함

: 2010~2011년 남유럽 재정위기가 불거졌을 때와 2015년 7월 그리스 국민투표에서 채권단의 긴축안을 거부하는 선택을 하면서 그렉시트

우려가 확대됐을 때, 2016년 6월 영국이 국민투표에서 브렉시트를 결정했을 때 모두 금융시장 변동성 확대

유럽 위기 발발시 선진국 및 이머징 증시 추이 유럽 위기 발발시 달러화 지수와 원/달러 환율

유럽 리스크 확대 시 글로벌 금융시장 동요

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1

(P) MSCI 선진국 지수 MSCI 이머징 지수

남유럽

재정위기그렉시트

투표

브렉시트

투표

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

60

65

70

75

80

85

90

95

100

105

110

09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1

(원)(P) 달러인덱스(좌) 원/달러 환율(우)

남유럽

재정위기

그렉시트

투표

브렉시트

투표

IBKS Economy Outlook │ 7

주: 2010년 10월 이후 누적 자료: 한국 금융감독원, IBK투자증권

주: 2008년 7월 이후 누적 자료: 한국 금융감독원, IBK투자증권

• 유럽계 투자자들은 한국 채권시장에서 주요 매수 주체

: 2010년 이후 올해 3월까지 누적 순투자 기준으로 유럽계 투자자들이 매수한 비중은 37%임

• 유럽계 투자자들은 우리나라 유가증권시장에서 2008년 이후 현재까지 누적 기준 순매도 기록. 그러나 올해 들어 순매수를 확대했었기 때문에

향후 유럽 관련 불확실성 증대 시 유럽계 투자자들의 매도 물량 출회 가능

유럽계 자금의 한국 채권 누적 순투자 규모 유럽계 자금의 한국 유가증권시장에서 누적 순매수 규모

유럽의 한국 금융시장에 대한 영향력

-40

-35

-30

-25

-20

-15

-10

-5

0

08.7 09.7 10.7 11.7 12.7 13.7 14.7 15.7 16.7

(조원) 유럽계 주식 누적 순매수

-4

-2

0

2

4

6

8

10

10.10 11.10 12.10 13.10 14.10 15.10

(조원) 유럽계 채권 누적 순투자

IBKS Economy Outlook │ 8

자료: IMF, IBK투자증권 자료: CEIC, IBK투자증권

• 그렉시트(Grexit) 리스크가 발생한 주요 이유는 정부의 재정난과 단일 통화인 유로화를 사용한 데 따른 부작용 등 그리스 경제 자체의 문제도

있었지만 2012년 그렉시트가 처음 언급됐을 때 EU와 ECB가 그리스 사태에 적극적으로 대응하지 못했던 영향도 있었던 것으로 판단

• 2012년 4월 프랑스 대선에 이은 2013년 9월 독일 총선으로 강력한 리더십이 부재했고, 적절한 대응 시점과 정책을 놓치면서 그리스의 상황

은 더 어려워지고 불확실성은 확대됨. 이는 결국 2015년 7월 그리스의 긴축안에 대한 국민투표로까지 이어지며 그렉시트 리스크가 증폭됐음

그리스 정부부채 그리스의 무역수지 적자

그렉시트 사태의 원인을 따져보면 2017년 유럽이 우려된다

0

20

40

60

80

100

120

140

160

180

200

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

(%) 그리스 GDP 대비 정부부채 비율

-70,000

-60,000

-50,000

-40,000

-30,000

-20,000

-10,000

0

95 97 99 01 03 05 07 09 11 13 15

(백만달러) 무역수지

IBKS Economy Outlook │ 9

선거와 이텍시트(Itexit), 프렉시트(Frexit)

2017년 유럽 리스크에 주목해야 하는 이유 4p

독일 총선, 메르켈의 4선 도전 14p

불확실한 브렉시트(Brexit)의 2017년 영향 21p

유럽 은행들, 말도 많고 탈도 많다 31p

ECB와 EU의 정책적 선택 43p

| Economy Outlook – 2017년 유럽 리스크, 모르면 더 어렵다 |

IBKS Economy Outlook │ 10

자료: EMG Acqua, IBK투자증권 자료: Scenaripolitici, IBK투자증권

• 12월 4일 헌법 개정안 국민투표가 부결될 경우 렌치 총리 사임하겠다고 밝힘. 사임 시 2017년 상반기에 조기 총선 가능(2018년 총선 예정)

: 헌법 개정안의 골자는 상원 축소(현재 315명 → 100명)와 입법권한의 하원 집중. 이를 통한 정치 안정과 경제 성장 가속화

: 렌치 총리는 투표 결과에 총리직을 건 가운데, 최근 여론조사에서 헌법 개정안 반대가 우위를 점하고 있는 상황

• 총선에서 야당이 집권할 경우 이탈리아의 EU 탈퇴가 진행될 수 있어 위험 요인. 총선 시기에 따라 리스크가 불거지는 시점이 당겨질 수 있음

: 제1야당인 오성운동(M5S)은 여당인 민주당을 제외하고 현재 지지율 1위로 렌치 총리 실각시 차기 집권이 유력함

: 오성운동은 좌파 비주류 성향으로 반EU∙반유로화 주장. 과도한 정부부채와 경기둔화 등으로 인한 민심 악화는 탈EU의 현실화 가능성을 높임

헌법 개정안 관련 여론조사 추이 민주당과 오성운동 지지율 추이

2016년 12월 이탈리아 국민투표 결과에 따라 조기 총선 가능

0

10

20

30

40

50

60

70

80

16.1 16.2 16.3 16.4 16.5 16.6 16.7 16.8 16.9

(%) 찬성 반대

20

22

24

26

28

30

32

34

36

15.10 15.12 16.2 16.4 16.6 16.8 16.10

(%) 민주당(PD) 오성운동(M5S)

IBKS Economy Outlook │ 11

자료: 언론, IBK투자증권 자료: The Washington Post, IBK투자증권

• 집권당 사회당(중도 좌파)에서는 프랑수아 올랑드 대통령이 재선을 위해 1월 예정된 경선에 나올지 관심

: 집권 좌파의 경우 관례대로라면 현직 대통령이 경선 없이 출마하지만 실업률 상승과 연이은 테러 등으로 올랑드 대통령의 지지율이 너무 낮아

사회당 지도부가 대선 후보자 경선을 실시하기로 결정

: 올랑드는 실업률이 ‘신뢰할 수 있을 정도’로 하락해야 재출마를 고려하겠다며 결정을 12월로 미루고 있음

• 2012년 집권한 올랑드 대통령은 임기 초에 각종 세금 인상을 단행했으나 실업률 상승과 경기 회복 부진 등으로 경기부양책 마련

: 2014년 기업이 2017년까지 50만개 일자리를 창출하면 400억유로의 세금 줄여주는 내용의 ‘책임협약’ 발표

: 내년 중산층 소득세를 20% 정도 인하하고, 법인세율은 현행 33%에서 28%로 인하 계획

프랑스 대통령 선거 방식 올랑드 대통령 지지율

2017년 4~5월 프랑스 대선, 재선이 불확실한 올랑드 프랑스 대통령

프랑스 대통령 선거

방법 국민 직접선거

임기 임기 5년 1회 연임 가능(2008년 개헌)

선거예정일 2017년 4월 23일 1차 투표, 5월 7일 결선 투표

당선결정

1차 투표 결과 과반수 득표자가 없는 경우 다득표자 2인 대상으로 결선 투표 시행

(1965년 대통령 직선제 부활 이후 치러진 모든 선거에서

1차 투표에서 과반득표자가 나온 경우는 아직 없음)

IBKS Economy Outlook │ 12

자료: Wikipedia(ifop), IBK투자증권

자료: Wikipedia(Ifop, Elabe, Ipsos, BVA, TNS 등 여론조사 기관 결과 종합), IBK투자증권

• 야당인 공화당(중도 우파)은 테러에 대한 강경 대응이 필요하다는

입장

: 주요 후보는 니콜라 사르코지 전 프랑스 대통령과 알랭 쥐페 보르

도 시장(전 프랑스 총리)임. 사르코지는 난민 문제에 대해 강경 발

언을 내놓고 있지만 쥐페는 이슬람 껴안기에 나서면서 모두가

화합하는 사회를 주장하고 있음

: 오는 11월 20일과 27일 공화당 대선 경선이 열릴 예정

• 국민전선(극우정당)은 반이민 및 반유럽연합(EU) 주장

: 국민전선은 최근 수년간 선거에서 상승세를 보이고 있음

: 마린 르펜 대표의 출마가 유력한데 르펜은 지난 9월 대선에서

승리할 경우 프렉시트(Frexit) 찬반 국민투표를 하겠다고 밝혔음

• 에마뉘엘 마크롱 전 경제장관도 관심 받고 있는 대선 후보

: 38세의 ‘젊은 피’로 올랑드 내각에서 경제장관을 지내면서 일요일

과 심야 영업 제한을 푸는 ‘마크롱법(2014년)’ 시행이 대표 업적

: 좌우대결 구도인 프랑스 정치에서 ‘좌파도 우파도 아닌 새로운 정

치 운동 시작하겠다’며 ‘앙 마르슈(enmarche∙나가자)’ 조직 발족

공화당 후보가 당선될 경우 프랑스의 난민과 무슬림에 대한 정책

변화가 예상돼 불확실성이 높아질 것으로 보임

현재 낮은 올랑드 대통령의 지지율을 감안했을 때 반이민 및 반EU

를 주장하는 국민전선이 결선투표까지 갈 가능성도 배제할 수 없어

FREXIT 우려를 야기할 수 있다는 점에서 주의 필요

공화당 경선 여론조사 알랭 쥐페 vs. 니콜라 사르코지 지지율

프랑스 대선 관련 정당 지지율 변화

프랑스, 야당 당선 시 난민 정책의 변화와 프렉시트 논란 야기 우려

0

10

20

30

40

50

60

70

15.9 15.11 16.1 16.3 16.5 16.7 16.9

(%) 쥐페 사르코지

0

5

10

15

20

25

30

35

40

15.1 15.3 15.5 15.7 15.9 15.11 16.1 16.3 16.5 16.7

(%) 사회당 공화당 국민전선 기타

IBKS Economy Outlook │ 13

자료: Bloomberg, IBK투자증권 자료: CEIC, IBK투자증권

• 그리스는 유럽 채권단이 향후 3년 동안 860억유로를 지급한다는 3차 구제금융 양해각서에 합의했고, 이 대가로 치프라스 정부는 연금 추가

삭감, 세금 추가 인상, 공공 자산 민영화 가속화 등을 약속함

• 그리스 정부는 채권단에 채무 경감을 요청하고 있지만 채권단은 구조개혁이 먼저 추진돼야 3차 구제금융의 나머지 지원금을 주겠다는 입장

• 2015년 현 정권이 투표로 들어섰는데 야당 측에서는 조기 선거를 주장하고 있어 내년 그리스 문제가 재차 부각될 가능성이 높다고 판단

: 구제금융액은 부채 지급과 은행 구제에 사용되다 보니 국민들에게 돌아가는 것은 없고, 긴축 구조개혁으로 삶이 어려워지며 대중시위 빈번함

: 그리스의 실업률이 하락하기는 했지만 여전히 23%로 높고, 경제성장률은 정체돼 있어 경기가 안 좋은 상황

그리스의 부채 만기 그리스의 실업률

그렉시트 논란, 끝난 것이 아니다

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

16.10 17.1 17.4 17.7 17.10 2018(합계)

(백만유로) 그리스 국채 만기도래 규모

0

5

10

15

20

25

30

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

(%) 그리스 실업률

IBKS Economy Outlook │ 14

독일 총선, 메르켈의 4선 도전

2017년 유럽 리스크에 주목해야 하는 이유 4p

선거와 이텍시트(Itexit), 프렉시트(Frexit) 9p

불확실한 브렉시트(Brexit)의 2017년 영향 21p

유럽 은행들, 말도 많고 탈도 많다 31p

ECB와 EU의 정책적 선택 43p

| Economy Outlook – 2017년 유럽 리스크, 모르면 더 어렵다 |

IBKS Economy Outlook │ 15

자료: infratest dimap, ARD, IBK투자증권

• 지방의회 선거 결과는 메르켈 총리(기독교민주당 대표)의 난민 포용 정책에 대한 국민의 지지도를 가늠할 수 있는 지표

: 바이에른주 통근 열차 테러, 뮌헨 쇼핑몰 테러 등 난민에 의한 테러가 잇따라 발생한 뒤 메르켈 총리 지지율은 1개월만에 12%p 하락

• 지난 9월 4일 메클렌부르크-포어포메른 지방선거에서 ‘사회민주당’은 1위(득표율 30.6%), ‘독일을 위한 대안당(대안당, 20.8%)’은 2위를

기록하고 이 지역에서 사민당과 연정을 구성하고 있는 ‘기독교민주당’은 3위(19.0%)에 그침

: 이 지역은 메르켈 총리의 정치적 고향인데 이번 기민당의 득표율은 이 지역에서 기록한 역대 최악의 성적이었음

앙겔라 메르켈 총리 지지율, 난민 테러 발생 후 급격히 하락 9월 메클렌부르크-포어포메른 지방의회 선거 결과

난민 포용 정책에 대한 지지도 판단할 수 있었던 9월 독일 지방의회 선거

59

47 45

54

0

10

20

30

40

50

60

70

80

15.1 15.3 15.5 15.7 15.9 15.11 16.1 16.3 16.5 16.7 16.9

(%) 메르켈 총리 지지율

7월 난민 테러 발생

자료: ARD, IBK투자증권

0

5

10

15

20

25

30

35

40

기독교민주당

사회민주당

좌파당

동맹9

0/

녹색당

자유민주당

대안당

기타

(%) 2011년 2016년

IBKS Economy Outlook │ 16

자료: ARD, IBK투자증권 자료: ARD, IBK투자증권

• 9월 베를린 지방의회 선거 결과, 대연정을 구성했던 ‘기독교민주당’과 ‘사회민주당’은 득표율 하락한 반면 대안당은 약진

: 반EU ∙ 반유로 ∙ 반난민을 주장하는 독일 극우파 대안당은 득표율 14.2%(2011년 0%)를 기록해, 의석 수 확보

: 메르켈 총리가 이끄는 기독교민주당은 2위를 차지했으나 1990년 이후 최저 득표율 기록

• 지방선거에서의 패배로 기독교민주당과 메르켈 총리가 독일 전체에 미치는 영향력의 약화 가능성

: 지방선거 결과 발표 후, 제1당을 차지한 사회민주당은 기독교민주당을 제외한 좌파당, 녹색당과 함께 내각을 꾸릴 것이라고 밝힘

: 이에 따라 2017년 총선에서 메르켈 총리의 4선 연임 가능성도 낮아진 상황

9월 베를린 지방의회 선거, 정당별 득표율 2011년 대비 2016년 베를린 의회 의석 수 변화

2016년 9월 베를린 지방의회 선거 결과,‘독일을 위한 대안당’약진

0

5

10

15

20

25

30

기독교민주당

사회민주당

좌파당

동맹9

0/

녹색당

자유민주당

대안당

기타

(%) 2011년 2016년

-8

-9

8

-2

12

25

-15

-20 -10 0 10 20 30

기독교민주당

사회민주당

좌파당

동맹 90/녹색당

자유민주당

대안당

기타

(의석 수)

IBKS Economy Outlook │ 17

자료: Wikipedia, IBK투자증권 자료: ARD, IBK투자증권

• 기독교민주당과 기독교사회당을 중심으로 난민 유입과 EU 통합에 긍정적인 입장을 가진 정당들이 주류를 이루고 있음

• 2013년 반EU ∙ 반유로 ∙ 반난민을 주장하는 대안당 출범. 시리아 난민 유입 이후 이에 반대하는 세력에 힘입어 지지율 상승

• 독일 대내외 난민 테러 사건으로 난민 유입에 대한 정책이 민감한 사항인데, 9월 지방선거에서 기독교민주당의 잇단 패배 후 메르켈 총리는 난

민협상 체결을 제안하는 등 과도한 포용 정책을 완화

2016년 현재 독일 정당 현황 2016년 현재 독일 연방의회 구성

독일 정당들 EU에 긍정적인데 반EU 주장하는‘대안당’지지율 상승 중

정당 성향 대표 난민유입 EU통합

기독교민주당 기독교 민주주의,

자유 보수주의 앙겔라 메르켈 찬성 찬성

사회민주당 사회 민주주의 시그마 가브리엘 찬성 찬성

좌파당 민주 사회주의,

좌파 카트야 키핑,

베른트 리싱어 찬성 찬성

동맹 90/녹색당 녹색정치, 생태주의,

사회 자유주의 쳄 외즈데미르,

시몬 페테르 찬성 찬성

기독교사회당 바이에른 지역주의,

기독교 민주주의 호르스트 제호퍼 찬성 찬성

자유민주당 자유주의,

고전 자유주의 크리스찬 린트너 찬성 찬성

대안당 우파, 유럽회의주의 프라우케 페트리 반대 반대

기민/기사연합,

311석

사회민주당,

193석

좌파당,

64석

동맹

90/녹색당,

63석

IBKS Economy Outlook │ 18

자료: Wikipedia, IBK투자증권 자료: 언론, IBK투자증권

• 독일은 내각제이기 때문에 총리가 실질적인 권한을 가지고 있고, 대통령은 상징적인 자리임

: 독일 현재 대통령은 요아힘 가우크로 2012년부터 집권 중

• 대연정(현재 집권 다수인 중도우파 기독민주당-기독사회당 연합과 소수당인 중도좌파 사회민주당)이 내년 2월 대통령 선거를 위해 후보를 공

동으로 물색하기로 결정

: 사민당이 차기 연정 조합의 대안으로 ‘사민-녹색-좌파당’의 좌파 연정을 언급함에 따라 대통령 선거가 내년 9월 총선을 앞두고 정파 간 대결하

는 시험 무대가 될 것으로 예상됐으나 공동 후보를 물색하기로 함에 따라 불확실성 제거

독일 대통령 선거 방식 2012년 독일 대선 결과

2017년 2월 12일 독일 대통령 선거 별 영향 없을 전망

80.4

10.2

0.20

10

20

30

40

50

60

70

80

90

요아힘 가우크

(연합 정당)

클라르스펠트

(좌파당)

올라프 로즈

(국가민주당)

(%) 득표율

독일 대통령 선거

방법 간접선거

임기 5년마다 선거 1회 재선 가능

선거인단 직접투표로 선출된 지역대표 정당별 비례대표 16개 주의 인구비례 선거인단

당선결정 선거인단 투표에서 과반 득표자가 대통령으로 당선

IBKS Economy Outlook │ 19

자료: ARD, IBK투자증권 자료: ARD, IBK투자증권

• 노르트라인-베스트팔렌은 독일 최대 선거구로 이 주의 선거 결과가 독일 전체의 표심을 미리 보여준다고 평가를 받음

: 2012년 노르트라인-베스트팔렌주 지방선거에서는 메르켈 독일 총리의 기독교민주당이 26.3% 득표해 해당 지방 역사상 최저 득표율로 참패.

반면 야당인 사회민주당과 녹색당은 각각 39.1%와 11.3%로 절반 이상 득표해 소수당을 포함하지 않고 적-녹 연정을 할 수 있었음

• 2012년 슐레스비히-홀슈타인 지방선거에서는 기민당이 득표율은 1위를 했지만 연립정부인 자유민주당이 부진해 메르켈 총리가 사실상 패배

• 긴축 정책을 주도하던 메르켈 총리가 지난 2012년 연이은 지방선거 패배로 정권 교체가 이뤄질 가능성이 높아졌었으나 총선에서 기독사회당,

사회민주당과 대연정을 맺고 메르켈 총리는 3번째 집권에 성공했었음

2012년 노르트라인-베스트팔렌의 지방선거 결과 2012년 슐레스비히-홀슈타인 지방선거 결과

5월 노르트라인 베스트팔렌(14일)과 슐레스비히-홀슈타인(7일) 지방선거 관심

39.1

26.3

11.38.6 7.8

4.32.5

0

5

10

15

20

25

30

35

40

45

사회민주당

기독교민주당

동맹9

0/

녹색당

자유민주당

해적당

기타

좌파당

(%) 득표율

30.8 30.4

13.2

8.2 8.2

4.62.4 2.3

0

5

10

15

20

25

30

35

기독교민주당

사회민주당

동맹9

0/

녹색당

자유민주당

해적당

남슐레스비히

유권자연합

기타

좌파당

(%) 득표율

IBKS Economy Outlook │ 20

자료: EMNID, IBK투자증권

• 난민 반대로 급부상한 ‘독일을 위한 대안당’이 하원에서 몇 석을 차지

할까?

: 대안당은 독일 16개 주의회 중 10곳에서 의석을 확보하면서

세력을 확장 중. 따라서 이번 총선에서 하원에 진입할 가능성 높음

: 대안당은 반EU ∙ 반유로 ∙ 반난민 등을 주장

독일 선거로 인해 일부 논란이 많은 유로존 문제들에 대한 합의가 선

거 이후로 미뤄질 가능성 높음

강한 리더십이 부재한 가운데 부각되는 각종 EU내 문제는 과거 그렉

시트 사태 때처럼 적절한 대응 부재로 리스크를 높이고, 불확실성 확

대 요인으로 작용 우려

독일 총선, 내년 9월 하순~10월 초순 예정...주요 관전 포인트는?

독일 내년 총선 관련 정당별 지지율 변화

• 2005년 11월부터 집권해온 메르켈 총리 4번 연임에 성공할 것인가? 기독민주당/기독사회당과 사회민주당의 대연정은 유지될까?

: 현재는 집권 다수파인 기독민주당/기독사회당 연합과 소수당인 사회민주당이 대연정 중. 그런데 사민당은 내년 총선에서 야당인 좌파당,

녹색당과 함께 진보연대(적적녹 좌파연합)로 차기 정권을 주도하고 싶어함

: 지그마어 가브리엘 사민당 당수는 대연정에서 부총리 겸 경제장관을 맡고 있는데 현 난민정책에 대해 비판하면서 독일이 수용하는 이민자 수

에 상한선을 둬야한다고 촉구하며 메르켈의 난민 정책 반대

: 독일에서 기민/기사당 연합과 사회민주당 간 대연정이 구성된 사례는 3차례(1966~1969년, 2005~2009년 메르켈 1기 내각, 2013년

~2016년 메르켈 3기 내각)이고, 적적녹 좌파연합 내각의 전례는 없음

0

5

10

15

20

25

30

35

40

45

50

14.1 14.4 14.7 14.10 15.1 15.4 15.7 15.10 16.1 16.4 16.7

(%) 기독교민주당 사회민주당 좌파당

동맹 90/녹색당 자유민주당 대안당

IBKS Economy Outlook │ 21

불확실한 브렉시트(Brexit)의 2017년 영향

2017년 유럽 리스크에 주목해야 하는 이유 4p

선거와 이텍시트(Itexit), 프렉시트(Frexit) 9p

독일 총선, 메르켈의 4선 도전 14p

유럽 은행들, 말도 많고 탈도 많다 31p

ECB와 EU의 정책적 선택 43p

| Economy Outlook – 2017년 유럽 리스크, 모르면 더 어렵다 |

IBKS Economy Outlook │ 22

자료: IMF, IBK투자증권

• 브렉시트(Brexit)는 협상 결과에 달려 있는 만큼 불확실성이 높고, 예견하기 어려움. 내년 3월 이전에 메이 영국 총리가 리스본조약 50조를 발

동하겠다고 했지만 협상하는 데 2년의 시간이 주어지고, 만약 모든 회원국이 동의할 경우 협상 기간을 연장할 수도 있음

: 시장에서 노르웨이, 스위스 방식 등을 얘기하고 있지만 영국만의 다른 관계가 협상될 수 있고, 일각에서는 브렉시트가 결과적으로 단행되기

어려울 것이라고 보는 시각도 있음

• 당장 2017년 브렉시트 협상이 진행되는 가운데 나타날 수 있는 변화는 1) 영국과 EU 국가들의 성장 약화 2) 영국 자산의 약세와 여타 국가의

반사이익 3) 영란은행과 각국 중앙은행의 추가 정책 등으로 판단

브렉시트, 협상 결과를 예견하긴 어려운 만큼 2017년 경제 영향 분석 필요

영국의 EU 탈퇴 후 가능한 무역협정의 유형

구분 EU 단일시장 접근성 책임/의무

관세 비관세장벽 정책 및 규제 EU 예산 분담금 등

EEA(노르웨이형) 일부 적용 (농산물 등) 농어업 일부 대부분의 EU 기준 준수(노동력의 자유로운 이동, 환경, 에너지 등)

EEA 보조금 및 EU 운영비용 등 지급

양자협정(스위스형) 일부 적용 (농산물 등) 협정 부문에 대한 비관세장벽 최소화, 금융산업 진입 제한

협정 부문에 대한 EU 기준 준수 신규 EU 가입국에 대한 보조금 및

EU 운영비용 등 지급

양자협정(캐나다형) 일부 적용

(농산물, 일부 공산품) 일부 서비스업, 금융산업

진입 제한 국제기준 적용, EU 시장 진입시

EU 기준 준수 -

WTO 최혜국 관세(MFN) 적용 국제기준 적용, 금융산업

진입 제한 국제기준 적용, EU 시장 진입시

EU 기준 준수 -

IBKS Economy Outlook │ 23

자료: CEIC, IBK투자증권 자료: IMF, IBK투자증권

• 협상이 진행되는 가운데 불확실성이 지속되면서 기업들은 투자를 꺼릴 것이고, 소비자들은 소비를 늦추면서 단기적으로 경제성장률 약화를

야기할 것으로 전망

: IMF는 브렉시트 투표 후 영국의 올해 경제성장률 전망치를 1.9%에서 1.7%로 0.2%p 하향 조정했지만 2017년 전망치는 2.2%에서

1.3%로 0.9%p 크게 하향 조정

• 협상 이후 EU와의 관계에 대한 불확실성으로 수출과 수입도 타격을 받을 것으로 예상

영국의 GDP 지출 항목별 성장률 기여도 추이 IMF의 영국 경제성장률 전망치 변화

피할 수 없는 영국의 경제성장률 둔화

-5

-4

-3

-2

-1

0

1

2

3

4

5

90 92 94 96 98 00 02 04 06 08 10 12 14

(%p, %) 민간소비 정부지출 투자 순수출 GDP 증가율

1.9

2.2

1.7

1.3

0.0

0.5

1.0

1.5

2.0

2.5

2016 2017

(%, YoY) 2016년 4월 전망 2016년 7월 전망

IBKS Economy Outlook │ 24

자료: Bloomberg, IBK투자증권 자료: Bloomberg, IBK투자증권

• 영국 경제가 침체됐을 때 실업률이 상승했던 것을 감안 시 브렉시트에 따른 성장률 둔화는 고용시장 상황을 악화시키고 소비에 악영향 예상

• 파운드화 약세로 영국 소비자물가 상승률이 높아질 것으로 예상돼 소비에 부담 요인으로 작용할 전망

영국의 연간 경제성장률과 실업률 영국의 소비자물가와 파운드화 환율

영국 고용시장 악화와 소비 둔화 우려

1.0

1.2

1.4

1.6

1.8

2.0

2.2-1

0

1

2

3

4

5

6

95.1 97.1 99.1 01.1 03.1 05.1 07.1 09.1 11.1 13.1 15.1

(달러,역축)(%, YoY) 영국 소비자물가(좌)

달러/파운드 환율(우)

-6

-4

-2

0

2

4

6

8

10

12

14

80 85 90 95 00 05 10 15

(%) 영국 실질 GDP 성장률 영국 실업률

IBKS Economy Outlook │ 25

자료: UNCTAD, IBK투자증권 자료: UNCTAD, IBK투자증권

• 영국으로의 연간 외국인직접투자(FDI) 규모가 2000년대 중반보다는 줄어들기는 했지만 2014년 누적 기준 GDP의 57%를 점유

• 영국으로 유입되는 FDI의 절반 가까이가 다른 EU 국가에서 유입되는 만큼 브렉시트의 진행은 영국에 대한 FDI를 약화시킬 것으로 전망

: 영국으로 투자하는 주요 EU 국가는 네덜란드, 프랑스, 룩셈부르크, 독일 등임

• 외국인 투자 유입은 생산 및 소비 증가를 견인해 경제성장률을 높이는 데 기여하기 때문에 외국인 투자 약화는 영국 경제성장률 하락 요인

영국에 대한 연간 외국인직접투자(FDI) 규모 영국에 대한 누적 외국인직접투자(FDI) 규모

영국에 대한 FDI 투자 약화 가능성도 성장률 하락 요인

0

20

40

60

80

100

120

140

160

180

200

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

(십억달러) 영국으로 유입된 연간 FDI 규모

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

0

10

20

30

40

50

60

70

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

(십억달러)(% of GDP) 영국으로 유입된 누적 FDI 규모(GDP 대비, 좌)

영국으로 유입된 누적 FDI 규모(우)

IBKS Economy Outlook │ 26

주: 2010년~현재 평균 자료: CEIC, IBK투자증권

• 영국에 대한 EU 국가들의 수출 비중을 감안했을 때 영국에 대한 수출 약화는 EU 국가들의 경제 성장에 부정적 재료

: EU 국가들의 수출에서 영국으로 수출이 차지하는 비중은 아일랜드가 14.8%로 가장 높고, 키프로스 9.0%, 네덜란드 8.4%, 벨기에 7.0%,

프랑스 7.0%, 스페인 6.7%, 독일 6.7% 순서임

EU 국가들, 영국으로의 수출 약화로 악영향 가능

영국에 대한 주요 EU 국가들의 수출 의존도

0

2

4

6

8

10

12

14

16

아일랜드

키프로스

네덜란드

벨기에

프랑스

스페인

독일

포르투갈

이탈리아

핀란드

그리스

말타

오스트리아

(%) 각국의 대(對)영국 수출 비중

IBKS Economy Outlook │ 27

자료: CEIC, IBK투자증권 자료: OECD, IBK투자증권

• 영국 부동산은 글로벌 저금리와 풍부한 유동성 덕분에 가격이 가파르게 상승한 대표적인 자산

• 브렉시트로 영국의 경제 및 정치적 불확실성이 높아진 가운데 부동산 투자는 내년 부진할 것으로 전망

: 영국의 사무실 공실률이 독일, 프랑스와 비교해 더 낮은 상황인데 공실률이 상승할 것으로 보임

• 내년에도 ECB의 저금리 기조와 양적완화가 이어질 것으로 전망되기 때문에 영국에 대한 불확실성으로 상대적으로 독일, 프랑스 부동산이 수혜

를 누릴 가능성이 있다고 판단. 다만 독일과 프랑스도 브렉시트 영향에서 자유로울 수 없고, 테러 우려 등도 부담 요인인 만큼 내년 유럽 부동산

시장이 매력적인 투자처는 아닌 것으로 보임

프랑스, 영국, 독일 주택 가격 추이 프랑스, 영국, 독일 소득 대비 주택 가격

영국 부동산시장의 부진과 반사이익 누릴 가능성 있는 여타 유럽국

0

20

40

60

80

100

120

140

160

180

200

78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

(2010=100) 프랑스 소득 대비 주택가격 독일 영국

90

95

100

105

110

115

120

125

130

06 07 08 09 10 11 12 13 14 15 16

(2010=100) 프랑스 독일 영국

IBKS Economy Outlook │ 28

주: 포트폴리오투자 부채 주식 기준 자료: CEIC, IBK투자증권

자료: Policyuncertainty.com, Bloomberg, IBK투자증권

• 외국인 투자자들은 이미 영국 주식에 대한 투자를 지속적으로 줄여왔던 상황

• 외국인들이 브렉시트 불확실성으로 영국에 대한 투자를 추가로 줄이더라도 여타 유럽 증시가 상대적으로 수혜를 누리기는 어려울 전망.

불확실성 확대로 영국 증시와 함께 동반 조정을 받을 가능성이 높기 때문

: 과거 글로벌 금융위기와 유럽 재정위기, 브렉시트 투표 당시에도 경제 및 정칙적 불확실성이 높아진 가운데 유럽 증시는 동반 하락함

영국 주식에 대한 외국인 투자 동향 Economic Policy Uncertainty 지수와 유럽 증시

외국인, 영국 주식 매도...여타 유럽 증시도 불확실성 반영 예상

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

-250

-200

-150

-100

-50

0

05.1Q 07.1Q 09.1Q 11.1Q 13.1Q 15.1Q

(P)(십억파운드) 외국인의 영국 주식 누적 순매수(좌)

FTSE100(우)

0

50

100

150

200

250

300

0

50

100

150

200

250

300

350

400

450

500

05 06 07 08 09 10 11 12 13 14 15 16

(2014.12.31=

100)(P) 유럽 EPU(좌) 프랑스증시(우)

영국증시(우) 독일증시(우)

글로벌

금융위기

유럽

재정위기

BREXIT

IBKS Economy Outlook │ 29

자료: Bloomberg, IBK투자증권 자료: 영란은행, IBK투자증권

• 영란은행은 2009년 기준금리를 0.5%로 인하한 이후 7년간 금리를 동결해왔는데 브렉시트 결정 후 지난 2016년 8월 4일 통화정책회의에서

기준금리를 0.5%에서 사상 최저치인 0.25%로 인하

: 국채매입을 통한 양적완화 한도 향상, 은행들의 대출지원을 위한 1,000억파운드 규모 기간펀딩프로그램(Term Funding Scheme) 도입,

100억파운드 규모의 회사채 매입 계획 등을 발표

• 내년 경제 및 자금 사정에 따라 추가로 금리를 인하하고, 유동성 공급 프로그램을 시행할 가능성이 있다고 판단

: 현재 시장 컨센서스는 영란은행이 기준금리를 0.15%로 10bp 인하할 것으로 전망되고 있음

• ‘하드 브렉시트’ 또는 ‘소프트 브렉시트’에 따라 향후 영란은행의 완화정책 시행의 장기화 여부와 강도가 결정될 것

영란은행 기준금리와 향후 전망 컨센서스 영란은행 과거 시행 정책

영란은행의 추가 정책 마련 전망

0

1

2

3

4

5

6

07 08 09 10 11 12 13 14 15 16 17

(%) 영국 기준금리 전망 컨센서스 날짜 정책 내용

2009.03~2010.02 1차 QE: 자산매입 프로그램 도입(2,000억파운드)

2011.10 2차 QE: 자산매입 규모 확대 도입(2,750억파운드)

2012.02 자산매입 규모 확대(500억파운드)

2012.07 자산매입 규모 확대(500억파운드)

2016.08

자산매입 규모 확대(600억파운드)

회사채 매입 도입(18개월 동안 100억 파운드 규모)

기준금리 25bp 인하(0.50%→0.25%)

1,000억파운드 규모의 최저대출제도(TFS) 도입

2016.09 해외기업 회사채 매입 프로그램 도입

IBKS Economy Outlook │ 30

자료: Bloomberg, IBK투자증권 자료: Bloomberg, IBK투자증권

• 브렉시트 투표 이후 위험 지표가 급등하며 불안감이 높아졌지만 각국 중앙은행이 빠르게 대응하면서 금융시장은 다시 안정됨

• 영국의 유로존 탈퇴 결정 직후인 6월 24일 각국 중앙은행은 적절한 유동성 공급을 통해 유동성이 부족해지지 않도록 대응하겠다고 밝힘

: 카니 영란은행 총재는 시장 안정을 위해 필요한 모든 수단 총동원할 것이라며 2,500억파운드를 공급할 준비가 돼 있다고 밝힘

: 미 연준은 글로벌 금융시장 내에 달러화 유동성이 부족하지 않도록 기존 통화스왑 협정을 통해 달러화 유동성을 필요한 만큼 공급하겠다 밝힘

: 구로다 일본은행 총재는 주요국 중앙은행과의 통화스왑을 활용해 적절한 유동성을 공급하겠다고 말함

• 글로벌 금융위기 발발 이후 여러 위험을 겪으면서 각국의 중앙은행들이 긴밀히 협조하고 있는 만큼 브렉시트 상황 변화에 따른 통화 정책적

대응 예상

MSCI AC World 지수와 달러화 지수 EMBI+ 스프레드와 VIX 지수

브렉시트 협상 진행에 따른 불확실성 확대 시 각국의 정책적 대응 예상

90

92

94

96

98

100

102

1,400

1,450

1,500

1,550

1,600

1,650

1,700

1,750

1,800

1,850

15.1 15.4 15.7 15.10 16.1 16.4 16.7 16.10

(P)(P) MSCI 선진국 지수(좌) 달러인덱스(우)

Brexit 투표

0

5

10

15

20

25

30

35

40

45

300

350

400

450

500

550

600

15.1 15.4 15.7 15.10 16.1 16.4 16.7 16.10

(P)(bp) EMBI spread(좌) VIX(우)

Brexit 투표

IBKS Economy Outlook │ 31

유럽 은행들, 말도 많고 탈도 많다

2017년 유럽 리스크에 주목해야 하는 이유 4p

선거와 이텍시트(Itexit), 프렉시트(Frexit) 9p

독일 총선, 메르켈의 4선 도전 14p

불확실한 브렉시트(Brexit)의 2017년 영향 21p

ECB와 EU의 정책적 선택 43p

| Economy Outlook – 2017년 유럽 리스크, 모르면 더 어렵다 |

IBKS Economy Outlook │ 32

자료: IMF, IBK투자증권 자료: IMF, IBK투자증권

• 선진 유럽국 은행들의 자기자본이익률(ROE) 하락 요인은 비이자수익의 감소와 대손충당금의 증가 때문

: 2012~15년 기간 선진 유럽국 은행들의 ROE는 금융위기 이전(2006~07년)의 ‘4분의 1’ 수준

• 선진 유럽국 은행들의 총자산수익률(RoA)는 2008년 금융위기 때 하락했다가 반등하기는 했지만 여전히 금융위기 이전 수준을 회복하지 못하

면서 수익성이 떨어지는 상황

: 미국과 일본 은행들과 비교해서도 대부분 선진 유럽국 은행들의 RoA는 부진

선진 유럽국 은행들의 ROE 하락 요인 분해 선진 유럽국 은행들의 RoA

유럽 은행들의 수익성 악화

371

1,516

341

166

200

524

98

497

0 500 1,000 1,500 2,000

ROE 2012-15

증권

기타(세금등)

대손충당금

영업비용

비이자수익

순이자수익

ROE 2006-07

(bp) ROE에 긍정적 영향 ROE 수준 ROE에 부정적 영향

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

04 05 06 07 08 09 10 11 12 13 14 15

(%)독일, 프랑스, 오스트리아, 벨기에, 네덜란드그리스, 이탈리아, 아일랜드, 스페인, 포르투갈영국, 스위스, 스웨덴, 노르웨이, 덴마크, 체코일본미국

IBKS Economy Outlook │ 33

자료: Bloomberg, IBK투자증권 자료: Thomson Reuters, IBK투자증권

• 마이너스 또는 낮은 금리는 은행들의 전통적인 사업 모델을 지속하기 어렵게 함

: 수익률 곡선이 평탄화되면서 단기로 차입해 장기로 대출해주는 은행들의 수익성을 약화시킴

: 금리 인하로 예대마진 축소

• 저성장으로 기업들의 대출 수요가 가뜩이나 약한데 저금리로 인해 기업들이 채권 발행을 통해서 자금을 조달하면서 은행 대출 의존도도 하락

ECB 정책금리와 독일 및 프랑스의 예대마진 유럽 은행들의 Trailing EPS와 ECB 정책금리

마이너스 금리로 인한 유럽 은행들의 타격

-1

0

1

2

3

4

5

03 04 05 06 07 08 09 10 11 12 13 14 15 16

(%) ECB 기준금리 ECB 예금금리

프랑스 예대마진 독일 예대마진

-1

0

1

2

3

4

5

0

5

10

15

20

25

30

35

40

45

05.1 06.1 07.1 08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1

(%)(D.I.) STOXX 유럽 은행업 12M Trailing EPS(좌)

ECB 기준금리(우)

ECB 예금금리(우)

IBKS Economy Outlook │ 34

자료: Bloomberg, IBK투자증권 자료: 언론, IBK투자증권

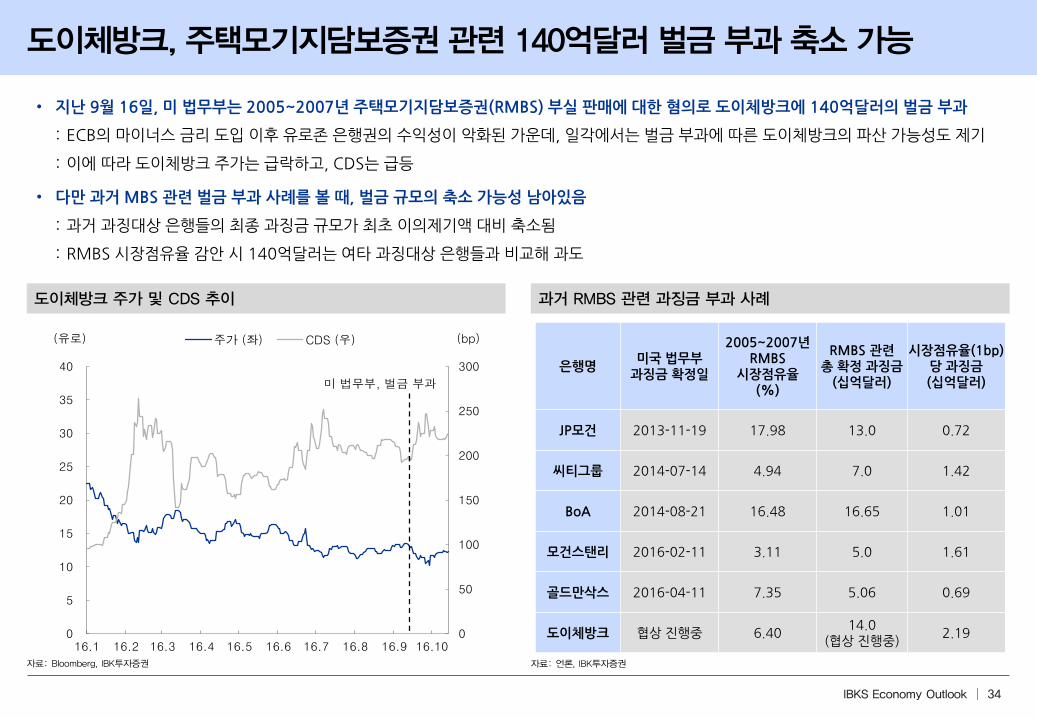

• 지난 9월 16일, 미 법무부는 2005~2007년 주택모기지담보증권(RMBS) 부실 판매에 대한 혐의로 도이체방크에 140억달러의 벌금 부과

: ECB의 마이너스 금리 도입 이후 유로존 은행권의 수익성이 악화된 가운데, 일각에서는 벌금 부과에 따른 도이체방크의 파산 가능성도 제기

: 이에 따라 도이체방크 주가는 급락하고, CDS는 급등

• 다만 과거 MBS 관련 벌금 부과 사례를 볼 때, 벌금 규모의 축소 가능성 남아있음

: 과거 과징대상 은행들의 최종 과징금 규모가 최초 이의제기액 대비 축소됨

: RMBS 시장점유율 감안 시 140억달러는 여타 과징대상 은행들과 비교해 과도

도이체방크 주가 및 CDS 추이 과거 RMBS 관련 과징금 부과 사례

도이체방크, 주택모기지담보증권 관련 140억달러 벌금 부과 축소 가능

0

50

100

150

200

250

300

0

5

10

15

20

25

30

35

40

16.1 16.2 16.3 16.4 16.5 16.6 16.7 16.8 16.9 16.10

(bp)(유로) 주가 (좌) CDS (우)

미 법무부, 벌금 부과

은행명 미국 법무부 과징금 확정일

2005~2007년 RMBS

시장점유율 (%)

RMBS 관련 총 확정 과징금

(십억달러)

시장점유율(1bp)당 과징금 (십억달러)

JP모건 2013-11-19 17.98 13.0 0.72

씨티그룹 2014-07-14 4.94 7.0 1.42

BoA 2014-08-21 16.48 16.65 1.01

모건스탠리 2016-02-11 3.11 5.0 1.61

골드만삭스 2016-04-11 7.35 5.06 0.69

도이체방크 협상 진행중 6.40 14.0

(협상 진행중) 2.19

IBKS Economy Outlook │ 35

자료: IBK투자증권 주: 소비자 보조금은 모기지 대출의 원금 감면, 상환 유예 등 다양한 프로그램을 통해 소비자들에게 혜택을 주는 것임 자료: 언론, IBK투자증권

• 2분기말 기준 도이체방크가 쌓아놓은 대손충당금은 55억유로(61억달러)로 확정 과징금 규모에 따라 자본 건전성에 영향을 줄 수 있음

: 시장점유율 대비 총 확정 과징금이 적었던 골드만삭스(시장점유율 1bp당 6.9억달러)를 감안 시 도이체방크의 과징금은 44억달러이고, 가장

컸던 모건스탠리(16.1억달러)를 감안하면 103억달러로 추정해 볼 수 있음

: 도이체방크가 이미 연방주택금융청(FHFA)과 19.25억달러의 벌금에 합의한 것을 미국 법무부가 감안해 줄 가능성도 있음

• 도이체방크에 대한 과징금 중 일부가 벌금(현금) 외에 소비자보조금(Consumer Relief)으로 청구되면 부담이 약화될 수 있음

• 문제는 현재 크레디트스위스와 바클레이즈 등도 미국 법무부와 관련 과징금을 협의 중에 있고, 로열뱅크오브스코틀랜드(RBoS), UBS, HSBC

등에도 과징금을 부과할 것으로 예상됨. 따라서 RMBS 관련 과징금 문제는 지속적으로 은행에 부담 요인이 될 전망

미국 모기지 관련 벌금 상황 은행별 총 확정 과징금의 세부 내역

도이체방크 확정 벌금과 다른 은행들에 대한 추가 벌금 부과에 주목

0

2

4

6

8

10

12

14

16

18

모건스탠리 골드만삭스 씨티그룹 JP모건 BoA

(십억달러) 현금 과징금 소비자 보조금(Consumer Relief)

5.05.06

7.0

13.0

16.65

0

2

4

6

8

10

12

14

16

미 법무부 발표 과징금 과징금 확정 은행의

시장점유율당 벌금

감안한 최대 벌금 추정액

과징금 확정 은행의

시장점유율당 벌금

감안한 최소 벌금 추정액

(십억달러)

IBKS Economy Outlook │ 36

자료: Moody's(이데일리 기사 재인용), IBK투자증권 자료: Moody's, IBK투자증권

• 도이체방크는 올해 2월 수익성 악화로 코코본드(후순위 전환사채, Contingent convertible bond)에 대한 이자를 지급하기 어려울 것이라는

우려가 불거졌으나 이자를 지급하면서 관련 우려가 완화됨

• 그러나 미국 모기지 관련 벌금 지급과 수익의 지속적인 악화 등으로 영구채인 코코본드의 이자가 지급되지 않을 가능성은 여전히 있는 상황

• 도이체방크 이외 다른 글로벌 은행들도 국제결제은행(BIS) 자기자본비율을 맞추기 위해 자본을 확대하면서 신종자본증권인 코코본드의 발행

을 늘린 상황이기 때문에 다른 은행들의 코코본드도 문제될 가능성이 높음

: 코코본드를 많이 발행한 은행들로는 크레디트스위스, 뱅크오브차이나(BoC), 로이드뱅킹그룹, UBS, 중국농업은행, 바클레이즈 등임

도이체방크 코코본드 발행 내역 코코본드 연간 발행 규모

코코본드는 도이체방크만의 문제가 아니다

발행자 도이체방크

채권 신용등급 무디스 'Baa1', S&P 'BBB+'

발행액 및 금리 유로화 17.5억/6.00% 달러화 12.5억/6.25% 파운드화 6.5억/7.13%

발행일 2014년 5월 27일

만기일 영구채(2020년부터 콜옵션 행사)

이자지급 정지 조건 이자 지급 가능 이익이 없을 경우

규제자본비율 훼손 우려 시

상각 조건 보통주 자본비율 5.125% 미만 0

20

40

60

80

100

120

140

160

180

200

09 10 11 12 13 14 15

(십억달러) 글로벌 코코본드 발행 규모

IBKS Economy Outlook │ 37

자료: 세계은행, IBK투자증권 자료: Bank of Italy, IBK투자증권

• 이탈리아 은행들의 NPL 비율은 2015년 기준 18%로 상승

: 이탈리아 경제가 어려움을 겪는 가운데 주체별 부실부채 규모는 일반기업과 가계를 중심으로 2010년 이후 빠르게 증가

• 이탈리아 정부가 지난 7월초 자국 은행들의 부실채권 문제의 해결을 위해 공적자금을 투입할 수 있게 해달라고 했지만 EU는 Bail-in 제도를 고

수하고 있는 상황

• 유럽은행감독청(EBA)의 2016년 유럽 은행 스트레스테스트에서 지난 7월 초 ECB의 부실채권 감축 권고를 받은 이탈리아 3위 은행 BMPS(방

카 몬테 데이 파스키 디 시에나)의 성적이 가장 낮았음. 이탈리아 1위 은행인 Unicredit도 하위 10위권 안에 들었음

이탈리아 은행들의 NPL 비율 이탈리아 주체별 부실부채 규모

이탈리아 은행, 부실부채 규모 커 문제

0

20

40

60

80

100

120

140

160

180

200

220

00.1 02.1 04.1 06.1 08.1 10.1 12.1 14.1 16.1

(십억유로) 일반기업 가계 금융기관

0

2

4

6

8

10

12

14

16

18

20

05 06 07 08 09 10 11 12 13 14 15

(%) 이탈리아 은행 NPL 비율

IBKS Economy Outlook │ 38

자료: Bloomberg, IBK투자증권 자료: Bloomberg, IBK투자증권

• 이탈리아 3위 은행인 BMPS는 2016년 유럽 은행 스트레스테스트 결과 발표에 앞서 부실채권 해결을 위한 자구책 발표

: 특수목적기구(SPV)를 활용해 부실채권 처리하고, 50억유로 규모의 유상증자를 통해 자본 확충하겠다는 내용임

• 문제는 BMPS의 자구책이 계획대로 진행될 수 있을지 여부임. BMPS는 2014년 스트레스테스트 불합격 이후 증자를 통해 자본을 확충하고, 자

산을 매각했으나 부실채권 감축에 실패함

• 정부의 공적자금 투입 논란이 다시 나타날 전망

BMPS 순이자마진(NIM)과 NPL 비율 BMPS 분기 순이익

이탈리아 BMPS 자구책 발표했지만 계획대로 진행될지 의구심

-6,000

-5,000

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

07.3 08.3 09.3 10.3 11.3 12.3 13.3 14.3 15.3 16.3

(백만유로) BMPS의 분기 순이익

0

5

10

15

20

25

30

35

40

0.0

0.5

1.0

1.5

2.0

2.5

3.0

06 07 08 09 10 11 12 13 14 15

(%)(%) 순이자마진(좌) NPL 비율(우)

IBKS Economy Outlook │ 39

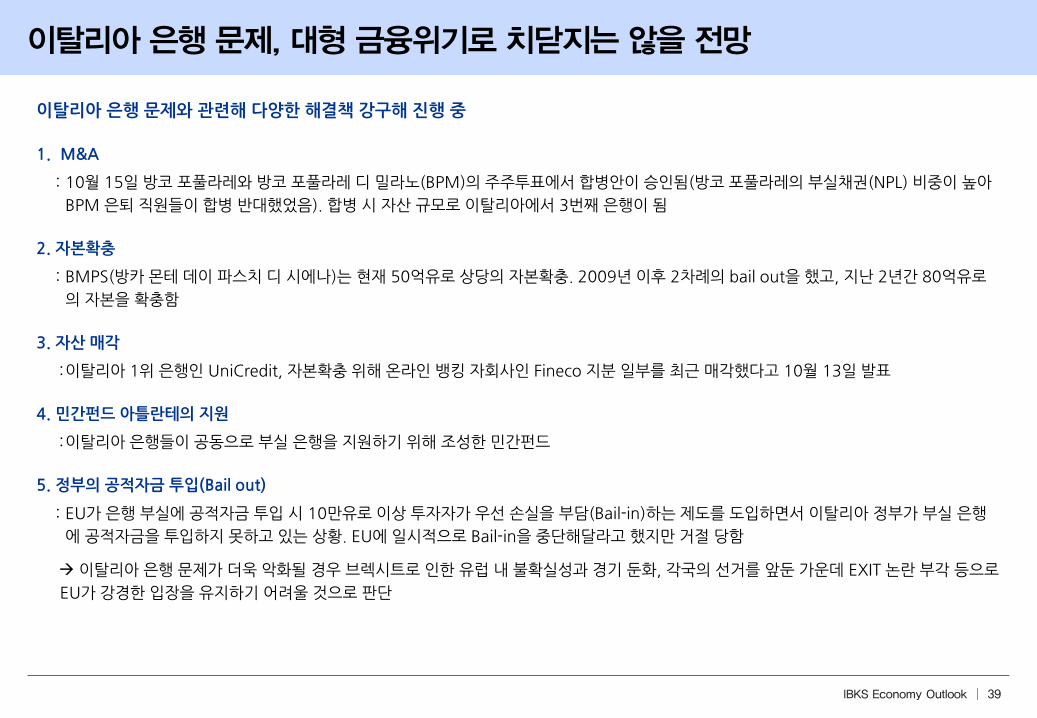

이탈리아 은행 문제와 관련해 다양한 해결책 강구해 진행 중

1. M&A

: 10월 15일 방코 포풀라레와 방코 포풀라레 디 밀라노(BPM)의 주주투표에서 합병안이 승인됨(방코 포풀라레의 부실채권(NPL) 비중이 높아

BPM 은퇴 직원들이 합병 반대했었음). 합병 시 자산 규모로 이탈리아에서 3번째 은행이 됨

2. 자본확충

: BMPS(방카 몬테 데이 파스치 디 시에나)는 현재 50억유로 상당의 자본확충. 2009년 이후 2차례의 bail out을 했고, 지난 2년간 80억유로

의 자본을 확충함

3. 자산 매각

: 이탈리아 1위 은행인 UniCredit, 자본확충 위해 온라인 뱅킹 자회사인 Fineco 지분 일부를 최근 매각했다고 10월 13일 발표

4. 민간펀드 아틀란테의 지원

: 이탈리아 은행들이 공동으로 부실 은행을 지원하기 위해 조성한 민간펀드

5. 정부의 공적자금 투입(Bail out)

: EU가 은행 부실에 공적자금 투입 시 10만유로 이상 투자자가 우선 손실을 부담(Bail-in)하는 제도를 도입하면서 이탈리아 정부가 부실 은행

에 공적자금을 투입하지 못하고 있는 상황. EU에 일시적으로 Bail-in을 중단해달라고 했지만 거절 당함

이탈리아 은행 문제가 더욱 악화될 경우 브렉시트로 인한 유럽 내 불확실성과 경기 둔화, 각국의 선거를 앞둔 가운데 EXIT 논란 부각 등으로

EU가 강경한 입장을 유지하기 어려울 것으로 판단

이탈리아 은행 문제, 대형 금융위기로 치닫지는 않을 전망

IBKS Economy Outlook │ 40

자료: 세계은행, IBK투자증권 자료: 세계은행, IBK투자증권

• 포르투갈과 그리스 은행들의 부실 규모 큰데 2016년 유럽 은행들의 스트레스테스트에서 제외돼 유럽 은행들의 상황은 더 심각할 수 있음

• 포르투갈 은행들의 NPL 비율은 2015년 12.8%로 상승했고, 그리스 은행들의 NPL 비율은 2015년 34.7%까지 급등

포르투갈 은행들의 NPL 비율 그리스 은행들의 NPL 비율

스트레스테스트에 포함되지 않은 포르투갈과 그리스 은행이 위험

0

2

4

6

8

10

12

14

05 06 07 08 09 10 11 12 13 14 15

(%)포르투갈 은행 NPL 비율

0

5

10

15

20

25

30

35

40

06 07 08 09 10 11 12 13 14 15

(%)그리스 은행 NPL 비율

IBKS Economy Outlook │ 41

주: STOXX 유럽 600 지수 은행업종 내 33개 기업들의 연간 순이익 합계, 2016년과 2017년은 전망치임 자료: Bloomberg, IBK투자증권 자료: IMF, IBK투자증권

• 은행들의 리스크가 해소되기 위해서는 은행들의 수익성 개선 필요. 문제는 유럽 은행들의 수익성이 내년에도 개선되기 어려울 것이라는 점

: 유럽 은행들의 순이익이 올해와 내년 늘어날 것으로 전망되고 있지만 경제성장률과 비슷한 흐름 보이는 것 감안 시 컨센서스보다 적을 전망

• 은행들의 수익성이 개선되려면 1) 통화정책의 정상화에 따른 NIM의 개선, 2) 경기 개선에 따른 대출자들의 신용 개선으로 대손충당금 감소, 3)

경기 개선으로 수수료 발생 업무의 활성화 및 비이자 수익의 증가 등이 뒷받침돼야 함

• 그러나 내년 선거와 브렉시트 등으로 유럽의 경제성장률은 약할 것으로 예상되고, 이런 상황에서 유럽중앙은행(ECB)이 통화정책을 정상화하

기도 어려울 것으로 판단

• 따라서 2017년 유럽 은행들 관련 리스크는 지속적으로 금융시장에 부담 요인으로 작용할 전망

유럽 은행들의 실적과 EU 연간 경제성장률 EU 주요국 연간 경제성장률 전망 (2015~2017년)

유럽 은행들의 리스크 해소되기 어려운 상황

-1

0

1

2

3

4

5

6

룩셈부르크

그리스

스페인

네덜란드

독일

벨기에

프랑스

오스트리아

핀란드

포르투갈

이탈리아

(%) 2015 2016 2017

-5

-4

-3

-2

-1

0

1

2

3

4

-20

0

20

40

60

80

100

120

140

06 07 08 09 10 11 12 13 14 15 16E 17E

(십억유로) (%, YoY)STOXX 유럽 600 은행업 순이익(좌)

EU 경제성장률(우)

IBKS Economy Outlook │ 42

자료: ESM, IBK투자증권 자료: ESM, IBK투자증권

• 그러나 유럽 은행들의 위기가 악화될 경우 방어책을 마련해놨다는 점에서 유럽 은행 문제가 금융위기로 번지지는 않을 것으로 전망

• 유럽안정화기구(ESM)는 임시 기구였던 유럽재정안정화기구(EFSF)를 대체하면서 2012년 10월 발족한 구제기금으로 유로지역 19개 국가가

자금적으로 어려움을 겪을 경우 금융 지원을 하기 위해 설립

: 총자금이 7,048억유로로, 납입 자본금(paid in capital) 805억유로와 필요 시 납입을 요청할 수 있는 요구불자본금(callable capital)

6,000억유로로 구성됨

: ESM은 스페인, 그리스, 키프로스 등을 지원한 바 있음

유럽안정화기구(ESM)의 지원 현황 국가별 ESM 기금 분담률

유럽 은행 위기 대비한 실탄은 이미 마련 -‘유럽안정화기구(ESM)’

국가 일자 지원 규모 용도

스페인 2012.07~ 2013.12

413억유로 스페인 은행권의 자본 재구조화

키프로스 2013.05~ 2016.03

63억유로 (+ IMF 10억유로)

은행권 건전성 회복, 재정적자 감축, 구조조정

그리스 2015.08~ (3년간 진행

예정) 860억유로

부채 상환, 은행권 자본 재구조화, 체납 청산, 재원 조달

독일

27.0%

프랑스

20.2%

이탈리아

17.8%

스페인

11.8%

네덜란드

5.7%

벨기에

3.5%

그리스

2.8%

오스트리아

2.8%

포르투갈

2.5%

핀란드

1.8%아일랜드

1.6%

기타(1% 이하인

8개국)

2.6%

IBKS Economy Outlook │ 43

ECB와 EU의 정책적 선택

2017년 유럽 리스크에 주목해야 하는 이유 4p

선거와 이텍시트(Itexit), 프렉시트(Frexit) 9p

독일 총선, 메르켈의 4선 도전 14p

불확실한 브렉시트(Brexit)의 2017년 영향 21p

유럽 은행들, 말도 많고 탈도 많다 31p

| Economy Outlook – 2017년 유럽 리스크, 모르면 더 어렵다 |

IBKS Economy Outlook │ 44

자료: Bloomberg, IBK투자증권 자료: Bloomberg, IBK투자증권

• 유럽중앙은행(ECB)는 남유럽 재정위기와 그렉시트 사태 등이 발생했던 가운데 정책들을 시행함에 따라 대형 위기로의 확산되는 것을 방지

: 주요 완화 정책에 대한 기대와 일부 가시적인 효과는 시장의 안전자산 선호를 약화시키고, 위험지표를 안정시킴

• ECB의 정책으로 유로화가 약세 전환한 가운데 유로존의 수출 증가율은 반등함

ECB의 정책 시행 시점과 매크로 리스크 지수 유로화 환율과 유로존 수출 증가율

ECB 정책의 성과 – 대형 위기로 확산을 방지

0.0

0.2

0.4

0.6

0.8

1.0

1.2

07.1 08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1

(P) Citi macro risk index

SMP

(장단기 국채

매입)

LTRO1

시행

LTRO2

시행

유로존

위기국

국채 매입

마이너스

기준금리

도입

국채

매입회사채

매입

-30

-20

-10

0

10

20

30

40

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

07 08 09 10 11 12 13 14 15 16

(%, YoY)(달러) 달러/유로 환율(좌) 수출증가율(우)

IBKS Economy Outlook │ 45

자료: Bloomberg, IBK투자증권 자료: Bloomberg, IBK투자증권

• ECB의 양적완화와 마이너스 금리 정책이 시중금리 하락과 자산가격 상승을 야기했지만 소비와 생산 증가가 지속되지 못하고 있음

: 유로존의 소매판매 증가율은 빠르게 하락하고 있고, 산업생산 증가율은 지지 부진한 상황

• 확대된 유동성이 대외로 유출되거나 중앙은행의 초과지급준비금 형태로 쌓여 있는 것도 유동성 확대에도 실물경제 회복이 부진한 이유

: 유로존의 본원통화 증가율은 상승했지만 광의통화(M2) 증가율은 정체

유로존 소매판매와 산업생산 유로존 본원통화와 M2

ECB 정책의 한계 – 실물경제로의 파급력 부족

-40

-20

0

20

40

60

80

08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1

(%, YoY) 유로존 본원통화 유로존 M2

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

07.1 08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1

(%, YoY)(%, YoY) 유로존 소매판매(좌) 유로존 산업생산(우)

유로존

위기국

국채 매입

마이너스

기준금리

도입

SMP

(장단기

국채 매입)

국채

매입회사채

매입

LTRO1

시행

LTRO2

시행

IBKS Economy Outlook │ 46

자료: Bloomberg, IBK투자증권 자료: Bloomberg, IBK투자증권

• ECB의 정책 도입이 서베이 지표의 일시적인 상승을 견인하기도 했지만 서베이 지표가 다시 악화되면서 불안정한 흐름 지속

• GDP 컨센서스의 변화를 보면 첫 번째 정책 도입 직후에는 상승하는 흐름이었으나 두, 세 번째 정책 도입 이후에는 컨센서스의 변동이 없는 상

황. 이는 정책 효과가 크지 않은 가운데 시장의 정책에 대한 기대가 점차 약화되고 있음을 반영

유로존 제조업 및 서비스업 PMI EU 경제성장률 전망 컨센서스 변화

ECB 정책의 한계 – 기대의 약화

-6

-4

-2

0

2

4

6

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

(%) GDP GDP 예상치 변화 2016년 예상치 2017년 예상치

30

35

40

45

50

55

60

65

07.1 08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1

(%) 유로존 종합 PMI 제조업 PMI 서비스업 PMI

유로존

위기국

국채 매입

마이너스

기준금리

도입

SMP

(장단기 국채

매입)

국채

매입

회사채

매입

LTRO1

시행

LTRO2

시행

IBKS Economy Outlook │ 47

자료: OECD, IBK투자증권 자료: Thomson Reuters, IBK투자증권

• 양적완화 정책으로 풀린 유동성은 금융자산, 부동산 등으로 흘러들어가 자산가격의 상승을 견인

• 고용과 소득이 불안한 가운데 실물 경제 회복에 비해 자산 가격이 빠른 속도로 상승하고 있음

: 완화정책 시행 후 독일과 프랑스, 영국, 이탈리아 등의 가처분소득 대비 가계순자산 비율은 빠르게 상승

• 유럽증시의 PER이 역사적 고점에서 거래되고 있다는 것은 실적 대비 주가 수준이 과거에 비해 높다는 것을 의미

: 현재 유럽증시의 12개월 예상 PER은 14.7배로 2005년 이후 평균의 ‘+1 표준편차’보다 높은 수준

국가별 가처분소득 대비 가계순자산 유럽증시 PER

ECB 정책의 부작용 – 자산가격의 버블

0

1

2

3

4

5

6

7

8

9

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

(배) 독일 프랑스 영국 이탈리아

6

8

10

12

14

16

18

05.1 06.1 07.1 08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1

(배) STOXX 유럽 지수 12개월 예상 PER

average

+1α

-1α

IBKS Economy Outlook │ 48

자료: ECB, IBK투자증권 자료: Bloomberg, IBK투자증권

• 2015년 3월부터 양적완화 시행. 자산매입 프로그램이 한차례 연장된 이후 2017년 3월 종료 예정

• 9월 ECB 통화정책 의사록에 따르면 위원들은 필요시 자산매입 프로그램 종료 시점을 늦추는 데 동의, 추가 연장 가능성을 시사함

: 양적완화 도입 이후 소비자물가 전년동기대비 상승률 평균치는 약 0.1%로 목표치(2%)에 한참 못 미치는 상황. 변동성이 높은 에너지를

제외한 물가 상승률도 1%대에 그침

: 6월 영국의 EU 탈퇴 결정에 따른 불확실성으로 유럽 성장과 물가의 하방 압력이 높아진 점도 정책 연장 가능성을 뒷받침

현재 유럽의 실물 경제 상황과 내년 불확실성을 높일 수 있는 각종 이슈를 감안했을 때 부작용과 정책의 한계에도 불구하고 연장할 것으로 전망

ECB 자산매입 프로그램의 매입자산 규모 유로존 소비자물가 상승률 추이

ECB 양적완화를 위한 자산매입 프로그램, 2017년 3월 종료 예정

-1

0

1

2

3

4

5

08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1

(%, YoY) 유로존 CPI 에너지 제외 CPI

QE 시작

0

200

400

600

800

1,000

1,200

1,400

14.10 15.1 15.4 15.7 15.10 16.1 16.4 16.7

(십억유로) Third covered bond(CBPP3)

Public sector(PSPP)

Asset-backed securities(ABSPP)

Corporate sector(CSPP)

IBKS Economy Outlook │ 49

자료: ECB, IBK투자증권 자료: Bloomberg, IBK투자증권

• ECB가 추가로 내놓을 수 있는 정책은 정책금리의 추가 인하 또는 자산매입 프로그램의 추가 확대임

• 정책금리의 추가 인하보다는 자산매입 프로그램 기한을 연장하면서 현재 자산매입 프로그램 관련 제약 사항을 추가로 완화할 것으로 전망

: 국채매입수익률 하한을 지준예치금리(현재 -0.4%)와 일치시켜야 하는데 하한 제한의 완화 가능성. 이 제한을 그대로 두면 독일, 핀란드,

오스트리아 등 일부 국가들의 채권 수익률의 하락으로 매입할 수 있는 채권이 제한적임

: 매입국채의 국적별 비중을 각국 GDP에 비례시키는 제한의 완화 가능성

: 특정국가 채권 발행잔액 및 특정권종 채권 발행잔액의 각각 1/3 이상 보유할 수 없는 제한의 완화 가능성

: 월간 매입액의 10% 이내로 제한돼 있는 회사채 관련 규정의 완화 가능성

ECB 자산매입프로그램 내용 ECB의 정책금리 추이

ECB가 추가로 내놓을 가능성 높은 정책

도입 시기 적용 내용

2010.05 ~ 2012.08

SMP: 장단기 국채 주당 최대 200억 유로 매입

2012.09 OMT: 유로존 위기국 국채(만기 1~3년) 무제한 매입

2014.11 ABS(자산 유동화 증권) 매입

2015.03 ~ 2016.09

국채 월 600억 유로 매입

2016.04 ~ 2017.03 (예정)

국채 매입 규모 확대 월 600→800억 유로 및 자산매입 기간 연장

2016.06 투자등급 유로화 표시 회사채 매입 -1

0

1

2

3

4

5

6

08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1

(%) 기준금리 예치금리 한계대출금리

IBKS Economy Outlook │ 50

주: 각국의 10년물 국고채 기준 자료: Bloomberg, IBK투자증권

자료: Cournede, Goujard and Pina(2014, OECD 재인용), IBK투자증권

• 통화정책(금리인하, 양적완화)이 금융기관들의 수익성 악화와 자산가격 버블 등의 문제를 야기하는 반면 실물 경제 회복은 제한적이다 보니 재

정정책과 구조개혁(생산성 향상)을 통한 경기 부양의 필요성이 대두

• 국가들이 저금리로 이자 지급 비용이 축소됨에 따라 재정 여유가 생긴 상황. 세금감면, 인프라투자, 고용시장 활성화 등의 정책 시행 예상

: 공공투자는 단기와 장기적으로 모두 성장에 ‘매우 긍정적’인 것으로 분석됨

• 다만 EU는 ‘안정 및 성장 협약(Stability and Growth Pact)’ 때문에 여타 국가들에 비해 재정정책의 강도가 강하기는 어려울 것으로 전망

: Stability and Growth Pact는 EU 회원국들이 유로화 안정을 위해 각국 정부 부채 규모를 국내총생산(GDP)의 60% 이내, 재정적자는 3%

이내로 제한하는 내용

유럽 주요국 국고채 입찰금리 추이 지출 영역에 따른 성장에 대한 영향

통화정책의 한계에 따른 재정정책의 필요성과 제한

단기 영향 장기 영향

교육 매우 긍정적 매우 긍정적

육아 및 가족 조금 긍정적 조금 긍정적

건강 서비스 매우 긍정적 조금 긍정적

실업 보조 조금 긍정적 조금 부정적

공공 투자 매우 긍정적 매우 긍정적

0

1

2

3

4

5

6

7

8

05 06 07 08 09 10 11 12 13 14 15

(%) 영국 독일 이탈리아 프랑스