Evaluación Rápida y Análisis de Brechas · Guatemala: Rapid Assessment and Gap Analysis •...

70

Evaluación Rápida y Análisis de Brechas Guatemala

Transcript of Evaluación Rápida y Análisis de Brechas · Guatemala: Rapid Assessment and Gap Analysis •...

Evaluación Rápida y Análisis de Brechas

Guatemala

Publicado: 2014

2014

Luis R. Ortiz - Consultor

12/02/2014

Sustainable Energy For All (SE4ALL)

Guatemala: Rapid Assessment and Gap

Analysis

Cortesía de: Prensa Libre Cortesía de: INE (Instituto Nac. de Estadísticas)

Cortesía de: Hidroeléctrica Xacbal Cortesía de: INDE (Hidroeléctrica Chixoy)

Guatemala: Rapid Assessment and Gap Analysis

INDICE

INTRODUCCIÓN .................................................................................................................... 1

RESUMEN EJECUTIVO ........................................................................................................... 2

SECCIÓN I: INTRODUCCIÓN ................................................................................................... 5

1.1 INFORMACIÓN GENERAL DEL PAÍS ....................................................................................... 5

1 Información socio-económica básica: Población, PIB/Per Cápita, sectores económicos clave, tasa de pobreza (actual y tendencias) .......................................................................... 5

1.2 SITUACIÓN ACTUAL DE LA ENERGÍA ..................................................................................... 9

2 Oferta de Energía (matriz energética, exportaciones, importaciones) ........................... 9

• Hidrocarburos ............................................................................................................. 12

• Biomasa ...................................................................................................................... 15

• Subsector eléctrico (capacidad instalada, generación anual, importaciones/exportaciones ................................................................................................................... 16

3 Demanda de Energía (Resumen de los principales sectores consumidores, agricultura, residencial, industria, transporte). ....................................................................................... 18

• Índice de cobertura del suministro de electricidad ................................................... 19

4 Energía y desarrollo económico: participación del sector energético en el PIB; participación y el valor absoluto del gasto público en materia de energía, incluyendo subsidios de energía; seguridad energética (participación en las importaciones de energía en la balanza de pagos) ........................................................................................................ 20

5 Estrategia Energética y objetivos relevantes (acceso, capacidad, generación, seguridad energética) ............................................................................................................................ 21

5.1 Acceso ............................................................................................................................ 21

• Electricidad ................................................................................................................. 21

• Energía para Cocción de alimentos y calefacción ...................................................... 22

• Gasolinas y diesel para transporte ............................................................................. 24

5.2 Capacidad ....................................................................................................................... 24

SECCIÓN 2: SITUACIÓN ACTUAL CON RELACIÓN A LAS METAS DE SE4ALL ............................ 26

2.1 ACESO A LA ENERGÍA VIS-À-VIS METAS DE SE4ALL ............................................................ 26

6 Resumen y Evaluación ................................................................................................... 26

7 Energía Moderna para aplicaciones térmicas (cocina, calefacción) .............................. 28

• Acceso físico: Proporción de hogares sin acceso a cocina/calefacción moderna, usoindustrial/agrícola ............................................................................................................. 28

Guatemala: Rapid Assessment and Gap Analysis

• Disponibilidad/calidad de suministro: Cadena de suministro .................................. 28

• Accesibilidad: precio de los combustibles, costo/acceso de estufas eficientes ysuministro de combustible (Ejemplo: % del ingreso familiar).......................................... 28

• Sostenibilidad: proporción de biomasa sostenible y otras RES, % de hogares conacceso a estufas eficientes ............................................................................................... 28

8 Acceso a la Electricidad .................................................................................................. 29

• Acceso físico: conexión a la red, áreas urbanas/rurales, grupo objetivo:áreas/categoría de población con mínimo nivel de acceso físico. ................................... 29

• Disponibilidad y confiabilidad de la fuente: frecuencia/duración de apagones,recortes en el suministro (si es una práctica común) ...................................................... 29

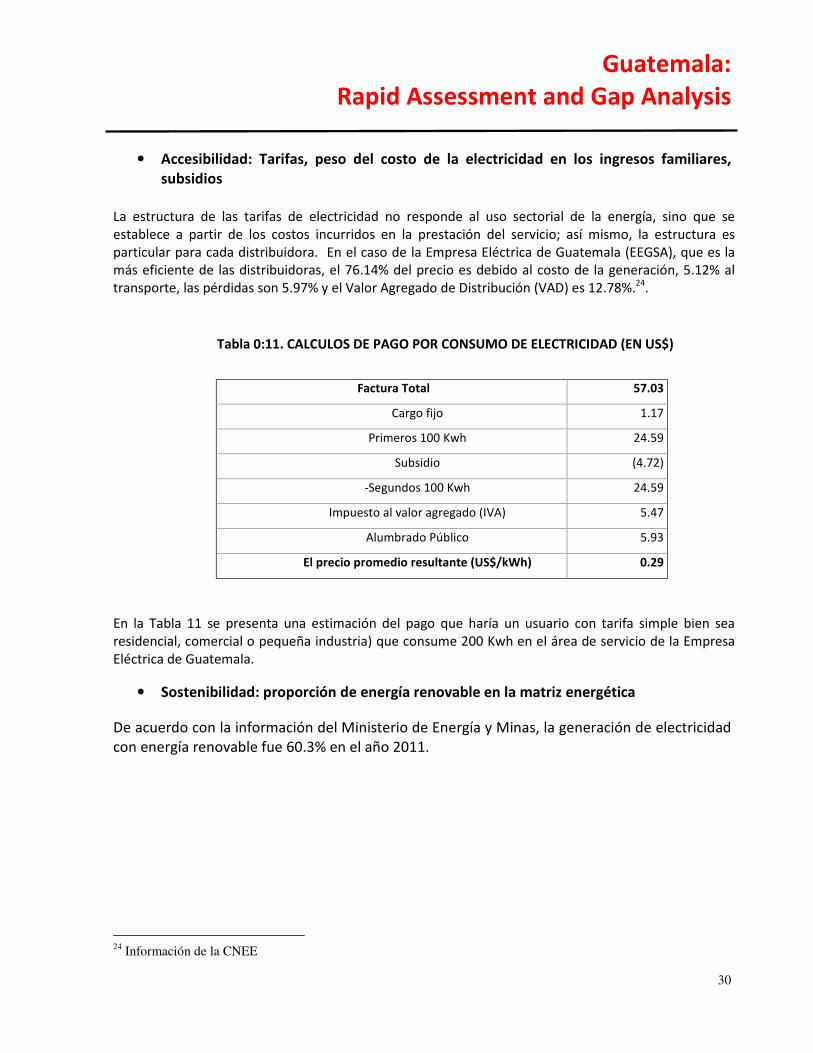

• Accesibilidad: Tarifas, peso del costo de la electricidad en los ingresos familiares,subsidios ........................................................................................................................... 30

• Sostenibilidad: proporción de energía renovable en la matriz energética ................ 30

9 Energía Moderna para usos productivos ....................................................................... 31

• Necesidades y acceso a la energía: demanda de energía en sectores productivos;porción de empresas industria/agricultura con acceso a Fuentes de energía modernas

31

• Disponibilidad: calidad de la cadena de suministro local y la disponibilidad detecnologías necesarias para usos productivos ................................................................. 31

• Disponibilidad y acceso a capital: precios de combustibles, costo/accesibilidad a latecnología ......................................................................................................................... 31

2.2 EFICIENCIA ENERGÉTICA VIS-À-VIS CON LAS METAS DE SE4ALL ....................................... 32

10 Resumen y Evaluación ................................................................................................ 32

11 Intensidad Energética en la Economía Nacional ........................................................ 33

• Uso Industrial y comercial de la energía y potencial de ahorro de energía .............. 33

• Uso residencial de la energía y potencial de ahorro de energía ................................ 34

2.3 ENERGÍA RENOVABLE VIS-À-VIS CON LAS METAS DE SE4ALL ........................................... 34

12 Resumen y Evaluación ................................................................................................ 34

13 Energía Renovable conectada y fuera de la red ......................................................... 35

14 Uso de Fuentes de Energía Renovables (RES) para usos térmicos (cocina/calefacción) .............................................................................................................. 35

15 Uso de RES para actividades productivas .................................................................. 36

2.4 METAS SE4ALL .................................................................................................................... 37

Guatemala: Rapid Assessment and Gap Analysis

16 Metas .......................................................................................................................... 37

• Acceso a la Energía ..................................................................................................... 37

• Eficiencia Energética .................................................................................................. 37

• Energía Renovable ...................................................................................................... 37

SECCIÓN 3: RETOS Y OPORTUNIDADES PARA ALCANZAR LAS METAS DE SE4ALL .................. 38

3.1 MARCO INSTITUCIONAL POLITICO ..................................................................................... 38

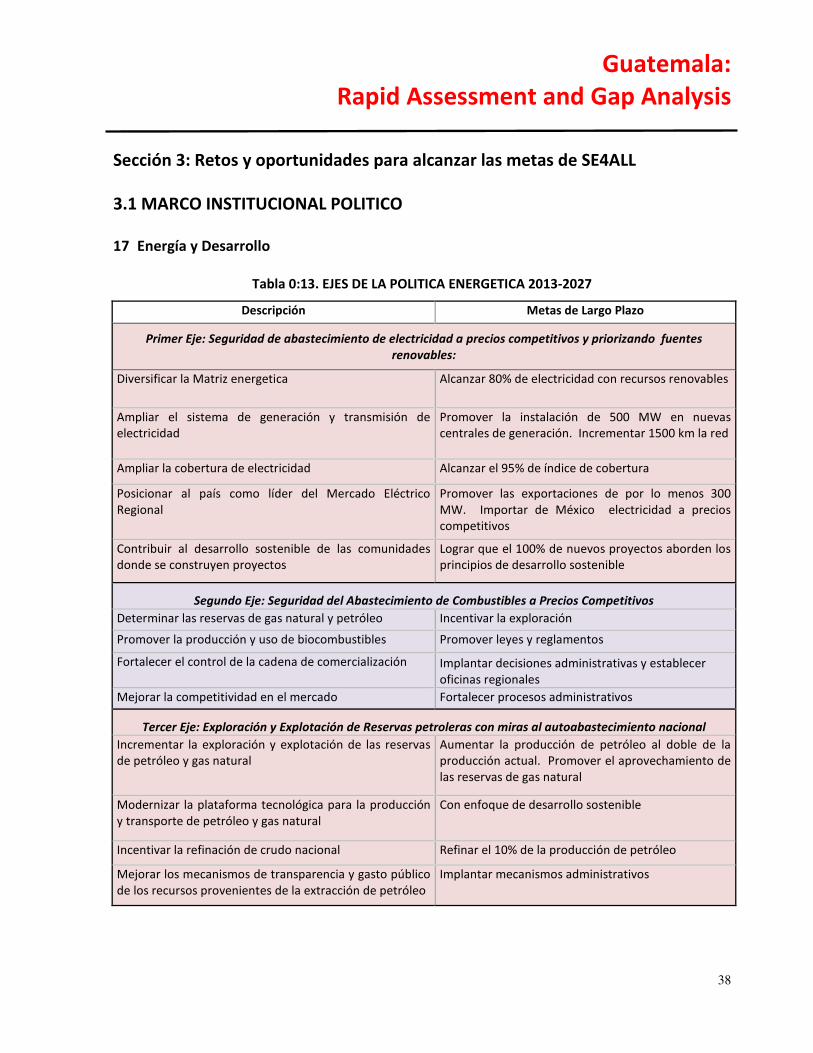

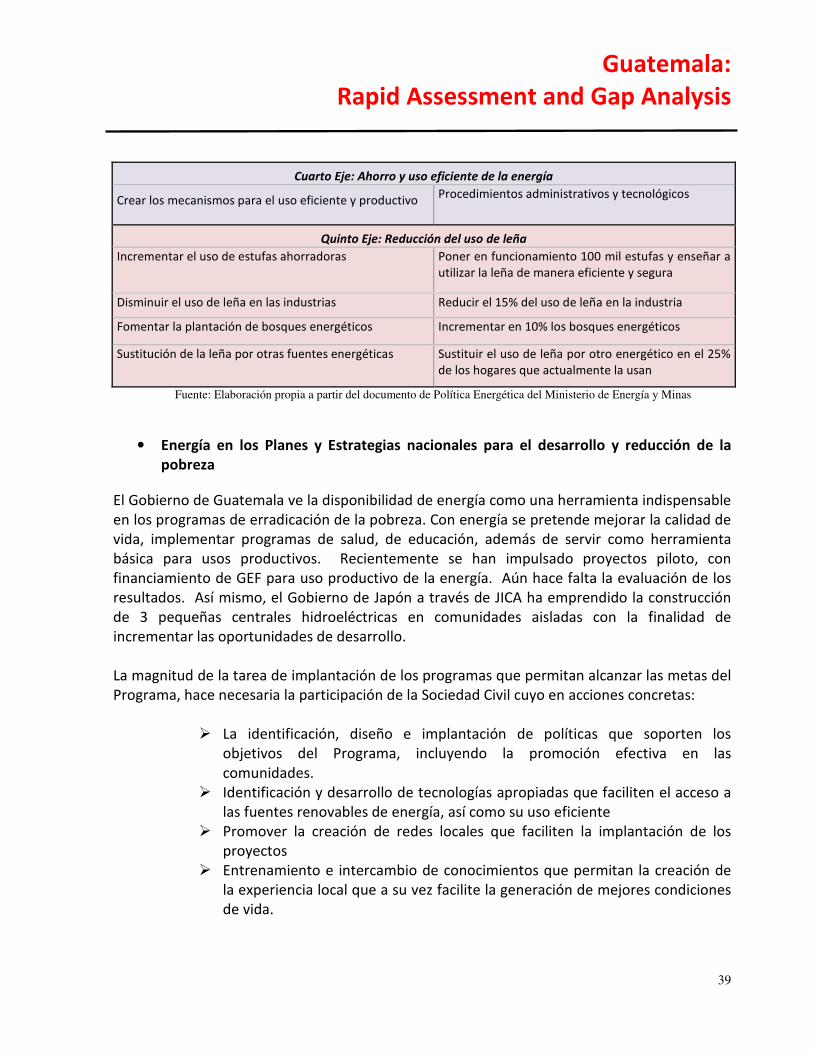

17 Energía y Desarrollo ................................................................................................... 38

• Energía en los Planes y Estrategias nacionales para el desarrollo y reducción de lapobreza ............................................................................................................................. 39

18 Energía térmica para uso residencial ......................................................................... 40

• Objetivos Relevantes, políticas, estrategias, planes .................................................. 40

• Instituciones Nacionales/capacidad (mandates/capacidad de institucionesgubernamentales relevantes y reguladores de mercado, precios de los combustibles, específicamente para los hogares .................................................................................... 41

19 Subsector Eléctrico ..................................................................................................... 41

• Objetivos Relevantes, políticas, estrategias, planes .................................................. 41

• Instituciones Nacionales/Capacidad (Ministerio de Energía, existencia/capacidad deregulador de mercado eléctrico, Estructura del sector eléctrico, tarifas de electricidad 42

20 Energía Moderna para los sectores productivos ....................................................... 44

• Objetivos Relevantes, políticas, estrategias, planes .................................................. 44

• Instituciones/capacidad ............................................................................................. 44

21 Estructura nacional para la supervisión del SE4ALL ................................................... 44

• Indicadores propuestos para medir y monitorear los logros de las metas del SE4ALL44

• Requerimientos de información, brechas y necesidad de desarrollo de capacidadesasociadas .......................................................................................................................... 45

3.2 PROGRAMAS Y FINANCIAMIENTOS .................................................................................... 45

22 Energía Térmica: programas y financiamiento para mejorar el acceso, la eficiencia y uso de RES para cocinar y otras necesidades domésticas ................................................... 45

• Fuentes: Programas e inversiones para desarrollar capacidades para fabricaciónnacional, incluido el acceso a capital y el “know-how” para los interesados en las caderas de suministro ...................................................................................................... 45

Guatemala: Rapid Assessment and Gap Analysis

• Demanda: Programas de apoyo financiero para mejorar el acceso a energíamoderna para los consumidores finales, así como mejorar sus conocimientos y capacidad .......................................................................................................................... 46

• Sostenibilidad: Programas dirigidos a mejorar la sostenibilidad ambiental de lasFuentes de energía para cocinar, tales como plantaciones forestales, y producción sostenible de carbón vegetal .......................................................................................... 46

23 Sector Eléctrico: programas y financiamiento para mejorar el acceso, la eficiencia y uso de RES para el suministro de electricidad ..................................................................... 47

• Acceso físico (electrificación) ..................................................................................... 47

• Disponibilidad (Nueva capacidad) .............................................................................. 47

• Confiabilidad (mantenimiento/expansión de la red) ................................................. 47

• Sostenibilidad (inversiones en energía renovable, conectado a la red o aislado yeficiencia energética) ....................................................................................................... 47

24 Energía Moderna para usos productivos: programas y financiamiento para mejorar el acceso, eficiencia y uso de recursos renovables en los sectores productivos ................. 48

• Fuentes: Programas e inversiones para desarrollar capacidades para fabricaciónnacional, incluido el acceso a capital y el “know-how” para aplicaciones productivas ... 48

• Demanda: Programas de apoyo financiero para mejorar la accesibilidad atecnologías energéticas modernas para las empresas industriales y agrícolas, así como desarrollar sus conocimientos y capacidad ...................................................................... 48

• Sostenibilidad: programas dirigidos a mejorar la sostenibilidad ambiental de lasfuentes de energía, así como la eficiencia en el lado de la demanda y en el uso de energías renovables .......................................................................................................... 48

3.3 INVERSIÓN PRIVADA AMBIENTAL PROPICIA PARA LOS NEGOCIOS ................................... 49

25 Energía Térmica para uso domiciliar .......................................................................... 49

• Actores del sector privado involucrados en la cadena de suministro (compañías desuministro de energía, proveedores de tecnología, financieros) .................................... 49

• Barreras a la inversión privada en el suministro de energía moderna y tecnologíaspara cocinar y otras aplicaciones térmicas....................................................................... 49

26 Sector Eléctrico ........................................................................................................... 49

• Actores del sector privado involucrados en la cadena de suministro (Generación deenergía y compañías de distribución, productores independientes de energía (IPPs) financistas, proveedores de tecnología ............................................................................ 49

Guatemala: Rapid Assessment and Gap Analysis

• Barreras a la inversión privada en nueva generación conectada a la red o aislada(especialmente RES), ampliaciones/mantenimiento de la red, administración de la demanda (Demand Side Management) y eficiencia de energía ...................................... 50

27 Energía Moderna para sectores productivos ............................................................. 50

• Actores del sector privado en el suministro y el lado de la demanda(Pymes/empresas agrícolas, proveedores de tecnología, financieros) ........................... 50

• Barreras a la inversión privada en energía moderna para usos productivos y socio-económicos con énfasis en eficiencia energética y tecnologías de energía .................... 50

3.4 BRECHAS Y BARRERAS ........................................................................................................ 51

28 Energía Térmica para uso residencial ........................................................................ 51

• Administración (Instituciones, políticas, capacidad de ejecución) ............................ 51

• Cadena de suministro (acceso a capital, tecnología y know-how) ............................ 51

• Hogares (capacidad y acceso a capital/accesibilidad) ............................................... 51

29 Sector Eléctrico ........................................................................................................... 51

• Administración (existencia de un marco regulatorio que permita las inversiones,capacidad de ejecución) ................................................................................................... 51

• Cadena de suministro (acceso a la red, capital, tecnología y Know-How) ................ 52

• Consumidor final (accesibilidad, acceso a capital) ..................................................... 52

30 Energía moderna para sectores productivos ............................................................. 52

• Administración (existencia de un marco regulatorio que permita las inversiones,capacidad de ejecución) ................................................................................................... 52

• Cadena de suministro (acceso a capital, tecnología y know-how) ............................ 52

• Usuario final, empresas agrícolas e industriales, PYMES (capacidad y acceso acapital) .............................................................................................................................. 52

ANEXO 1 –MATRIZ DE PROGRAMAS EXISTENTES Y FINANCIAMIENTOS REQUERIDOS PARA ALCANZAR LAS METAS DEL PROGRAMA SE4ALL .................................................................. 53

BIBLIOGRAFIA .................................................................................................................... 54

ANEXO GLOSARIO DE TERMINOS ........................................................................................ 59

Guatemala: Rapid Assessment and Gap Analysis

INDICE DE TABLAS

TABLA 1. INFORMACION SOCIO-ECONOMICA ............................................................................... 5

TABLA 2. PROMEDIO ANUAL DE TRABAJADORES AFILIADOS AL SEGURO SOCIAL SEGUN ACTIVIDAD ECONOMICA (2006-2011) .................................................................................... 8

TABLA 3. INDICADORES DE DESARROLLO MUNDIAL DE ACUERDO CON EL BANCO MUNDIAL ..... 8

TABLA 4 BALANCE ENERGETICO 2010 .......................................................................................... 10

TABLA 5. CONSUMO DE PETROLEO Y PRODUCTOS DERIVADOS DEL PETROLEO ........................ 13

TABLA 6. COSTO DE LAS IMPORTACIONES DE PRODUCTOS DERIVADOS DE PETROLEO ............. 13

TABLA 7. PARQUE VEHICULAR (A NOVIEMBRE 2010) .................................................................. 14

TABLA 8. BALANCE DE ENERGIA EN SISTEMA .............................................................................. 17

TABLA 9. CONSUMIDORES DE ELECTRICIDAD .............................................................................. 18

TABLA 10. TARIFAS DE ELECTRICIDAD AÑO 2010......................................................................... 19

TABLA 11. CALCULOS DE PAGO POR CONSUMO DE ELECTRICIDAD (EN US$) ............................. 30

TABLA 12. ESTRUCTURA DEL CONSUMO DE ENERGIA Y SU VARIACION INTERANUAL ............... 33

TABLA 13. EJES DE LA POLITICA ENERGETICA 2013-2027 ............................................................ 38

INDICE DE GRAFICAS

GRAFICA 1: BALANCE ENERGIA 2010 ........................................................................................... 11

GRAFICA 2: FUENTE PRIMARIA PARA PROUDCCION DE ELECTRICIDAD 2011 ............................. 17

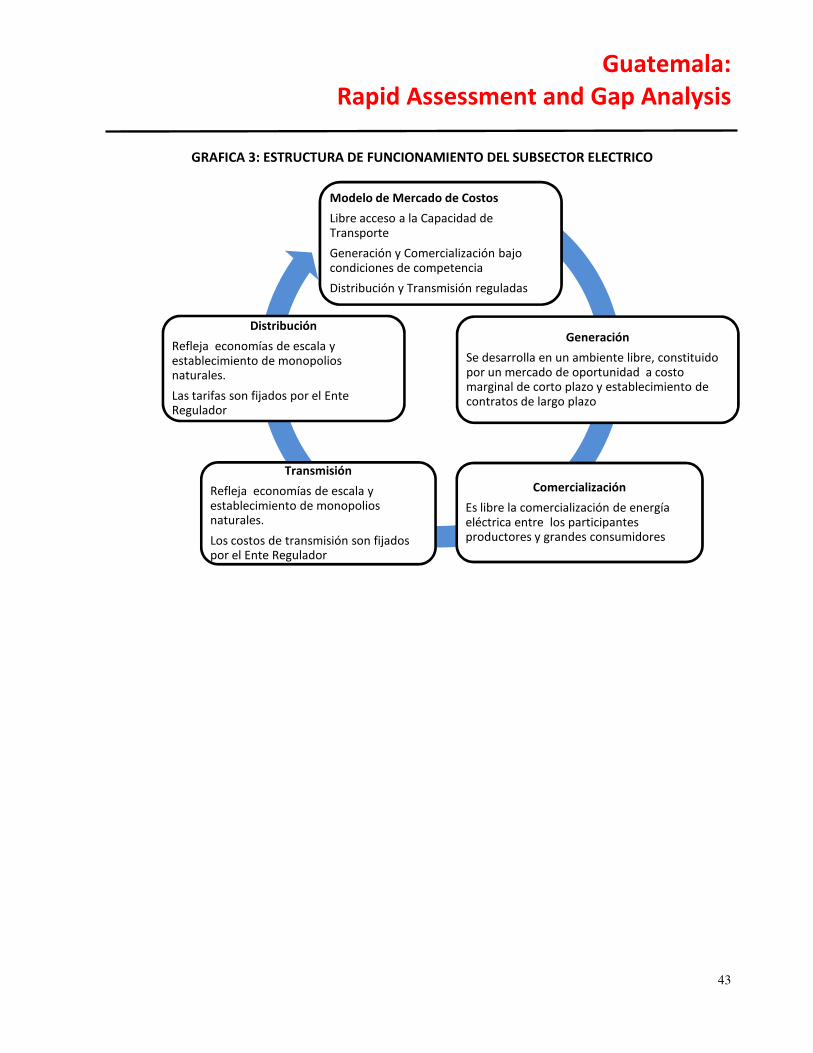

GRAFICA 3: ESTRUCTURA DE FUNCIONAMIENTO DEL SUBSECTOR ELECTRICO .......................... 43

Guatemala: Rapid Assessment and Gap Analysis

1

INTRODUCCIÓN

En Septiembre 2011, el Secretario General de las Naciones Unidas lanzó la iniciativa “Energía Sostenible Para Todos (SE4ALL por sus siglas en inglés)” una asociación de múltiples actores entre los gobiernos, sector privado y sociedad civil.

La Iniciativa SE4ALL tiene tres objetivos interrelacionados que deberán alcanzarse para el año 2030:

• Asegurar el acceso universal a servicios modernos de energía

• Duplicar la tasa global de mejora en la eficiencia energética

• Duplicar la participación de energía renovable en la matriz energética global

Más de 61 países se han adherido a dicha iniciativa, decenas de miles de millones de dólares se han movilizado para avanzar en los tres objetivos de dicha iniciativa y más de 150 compromisos específicos se han hecho por los gobiernos, donantes, sector privado y organizaciones de la sociedad civil para apoyar la iniciativa. Los compromisos hechos para apoyar el acceso a la energía, proveerán acceso a servicios modernos de energía a más de mil millones de personas, un número que se incrementará en la medida que se forman asociaciones público-privadas.

El presente documento pretende proveer una imagen, ajustada a la realidad, de la situación del acceso, eficiencia, uso de energías renovables en Guatemala y una guía para medir del progreso en los objetivos SE4ALL para el año 2030.

Para el efecto, se utilizarán los valores del año de referencia, año 2010, utilizando datos oficiales y/o de documentos especializados elaborados específicamente para medir las variables de base que permitan medir el acceso a la energía, eficiencia energética y generación de energía renovable. Estos datos pueden variar en su integridad y exactitud y no siempre son suficientes para proveer una evaluación confiable y consistente de la situación con relación a los tres objetivos de la Iniciativa. No obstante, el conocimiento de estas limitaciones permitirá enfrentar este desafío recomendando mejoras realistas en las bases de datos globales que pueden ser alcanzadas en el mediano plazo de hasta cinco años.

Guatemala: Rapid Assessment and Gap Analysis

2

RESUMEN EJECUTIVO

El acceso universal a los servicios energéticos modernos tiene rutas diferentes dependiendo del tipo de energía. Sin embargo, para alcanzar la meta en el plazo establecido se necesita un enfoque diferente y la implantación de métodos distintos a los convencionales. Entendiéndose como tales, la participación activa de la sociedad civil, de la mano con entidades de gobierno y de la iniciativa privada.

En la tabla siguiente se puede resumir la situación actual de Guatemala con relación a los objetivos de SE4ALL:

Objetivo 1: Acceso Universal a la Energía

El índice de cobertura de electricidad es aproximadamente 86%. El energético más utilizado es la leña. La oferta de combustibles alternativos para cocinar es muy baja, especialmente por falta de canales apropiados de comercialización y los precios comparativamente altos. La cobertura de suministro de combustibles para transporte es alta y los precios se fijan bajo un esquema de mercado libre.

Objetivo 2: Energías Renovables

El índice general de consumo de energía renovable es alto, aproximadamente 70%. Más del 65% de la producción de electricidad es con recursos renovables (Hidroeléctrico, Biomasa, Geotermia). Los precios se fijan con reglas de mercado libre.

Objetivo 3: Eficiencia Energética

Hasta ahora, la eficiencia en el uso de energía ha sido por interés particular fuertemente impulsada por los altos precios de la energía. Recientemente se inició el impulso de un programa nacional de uso eficiente de energía, que incluye una estructura legal y programas de fomento.

La meta de acceso universal a electricidad podrá ser alcanzado mediante mecanismos que han demostrado su efectividad: a) por la disposición establecida en la Ley general de electricidad, en donde las compañías distribuidoras tienen la obligatoriedad de servicio en una franja de 200 metros de sus redes y b) por el aporte subsidiario del Estado a través de programas específicos, tal como el Programa de Electrificación Rural que tiene metas claras de electrificación masiva mediante la extensión de las redes de las Distribuidoras, la construcción de redes de distribución en la proximidad de centrales hidroeléctricas y mediante proyectos de producción de energía renovable aislados de las redes de distribución. La dificultad observada es la alta dispersión de las poblaciones en el área rural y que los costos incrementales de servir

Guatemala: Rapid Assessment and Gap Analysis

3

nuevos consumidores cada vez son mayores. La manera de hacer sostenible el servicio, en el largo plazo, es incrementar el consumo de electricidad en usos productivos.

Importante destacar que finalmente el concepto de eficiencia energética se pone en la agenda política del gobierno. Existe un proyecto de ley que deberá ser discutido en el Congreso de la República: “El Proyecto de Ley de Eficiencia Energética” que comprende la creación de El Consejo Nacional de Eficiencia Energética, la elaboración del Plan Integral de Eficiencia Energética, programas de financiamiento para el Uso Eficiente de la Energía y otros mecanismos para la promoción del uso eficiente de la energía. En el caso que la agenda legislativa no permita la aprobación inmediata de dicha Ley, el Ministerio de Energía y Minas estudia la posibilidad de crear el citado Consejo, mediante la promulgación de un Acuerdo Gubernativo.

El otro subsector que merece especial mención es el transporte que es altamente ineficiente, por sí mismo y por condiciones externas, tales como el estado de la red vial. Alcanzar la meta propuestas Implica acciones de todos los actores: a) mejoramiento de la red vial, b) Disminución de los congestionamientos en las ciudades, c) mayor información sobre rendimientos de los motores, d) medidas para modernización del parque vehicular, e) mejoramiento del transporte público que permita disminuir el número de vehículos circulando, f) mejorar las prácticas de manejo, g) mejorar los programas de mantenimiento.

Un caso particular de análisis y que requiere propuestas concretas e inmediatas es el uso de la leña, puesto que es el energético de mayor consumo en el país. Está claro que su uso es ineficiente y provoca efectos negativos colaterales, tales como daños a la salud de las personas que usan leña, especialmente ancianos y niños y que su uso extendido ejerce presión sobre los recursos forestales.

Dentro del balance energético nacional se muestra que Guatemala tiene un uso bastante alto de energía proveniente de recursos renovables. Lo importante es que el país tiene un alto potencial en recursos renovables que con una planificación apropiada y acciones concretas puede mejorar sustancialmente la oferta de energía y disminuir su dependencia de energía importada.

Recientemente el Gobierno de la República, a través del Ministerio de Energía y Minas, promulgó la Política Energética con visión de largo plazo (2013 al 2027)1. Esta plataforma política debe servir como base para el desarrollo del sector energía de una manera integral. Se han fijado como Ejes, en todos ellos privilegiando el uso eficiente de energía y la promoción de recursos renovables: i) Seguridad del abastecimiento de electricidad a precios competitivos; ii) Seguridad del abastecimiento de combustibles a precios competitivos, iii) Exploración y

1El documento completo está disponible en la página del MEM: www.mem.gob.gt

Guatemala: Rapid Assessment and Gap Analysis

4

explotación de las reservas petroleras con miras al autoabastecimiento nacional, iv) Ahorro y uso eficiente de la energía, v) Reducción del uso de leña en el país.

Como punto de partida del programa, debiera poderse construir una base de información oficial consistente, que permita a todos los actores establecer planes y metas intermedias.

En la fase operativa de la iniciativa SE4ALL la sociedad civil puede hacer una contribución única a la entrega de energía sostenible para todos y debe ser considerada como un socio que puede desempeñar un papel fundamental en la visión de alcanzar las metas del Programa de acuerdo con los tres ejes fundamentales planteados.

La Sociedad Civil podría contribuir:

• Participando con las comunidades más marginadas y particularmente con las mujerescomo agentes del desarrollo sostenible.

• Mirando más allá de las barreras técnicas y sociales para encontrar soluciones deenergía alternativa de bajo costo que pueden cambiar la mentalidad y los enfoquesconvencionales

• Centrándose en desarrollo descentralizada, creando sistemas comunitarios yempresariales, así como mini o micro redes que nos son atractivos para los modeloscomerciales, empresariales y gubernamentales tradicionales.

• Fortaleciendo la confianza y la capacidad en la calidad de instalación, operación,mantenimiento, fabricación e innovación a nivel local

• Trabajando con, y no para las comunidades que no tienen acceso a la energíasostenible y pueden implantar enfoques pertinentes “con fines de lucro” y “sin fines delucro”.

Guatemala: Rapid Assessment and Gap Analysis

5

Sección I: Introducción

1.1 INFORMACIÓN GENERAL DEL PAÍS

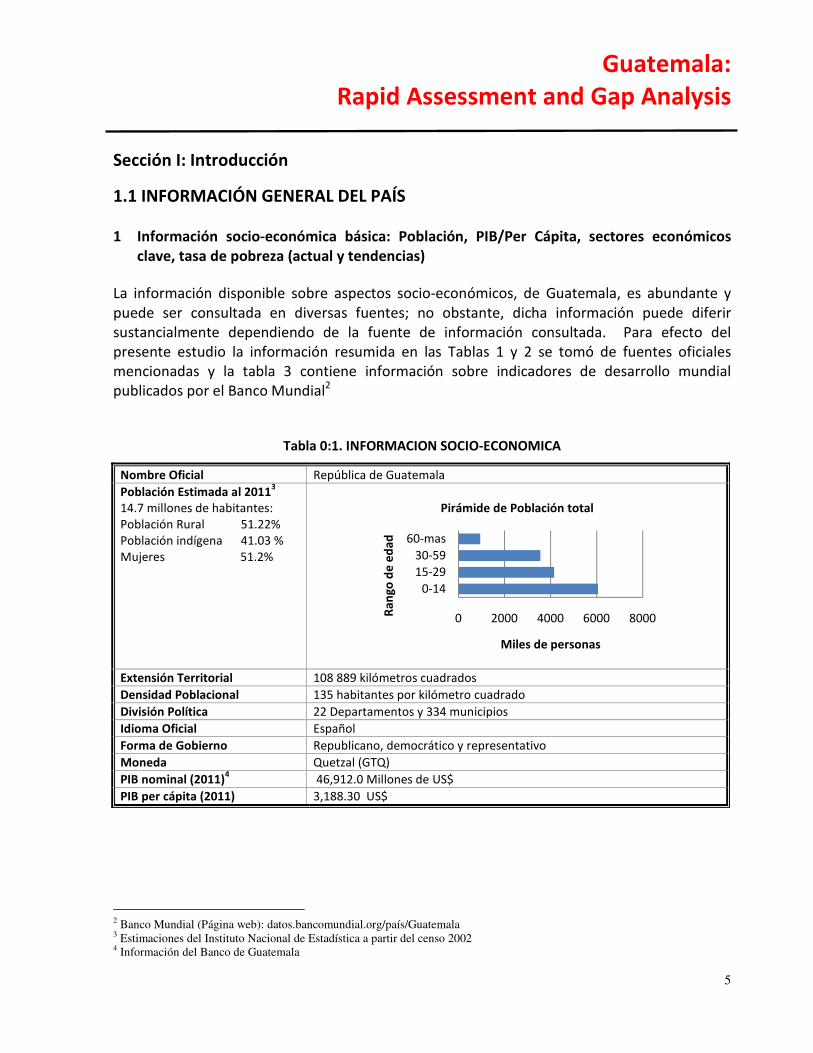

1 Información socio-económica básica: Población, PIB/Per Cápita, sectores económicos clave, tasa de pobreza (actual y tendencias)

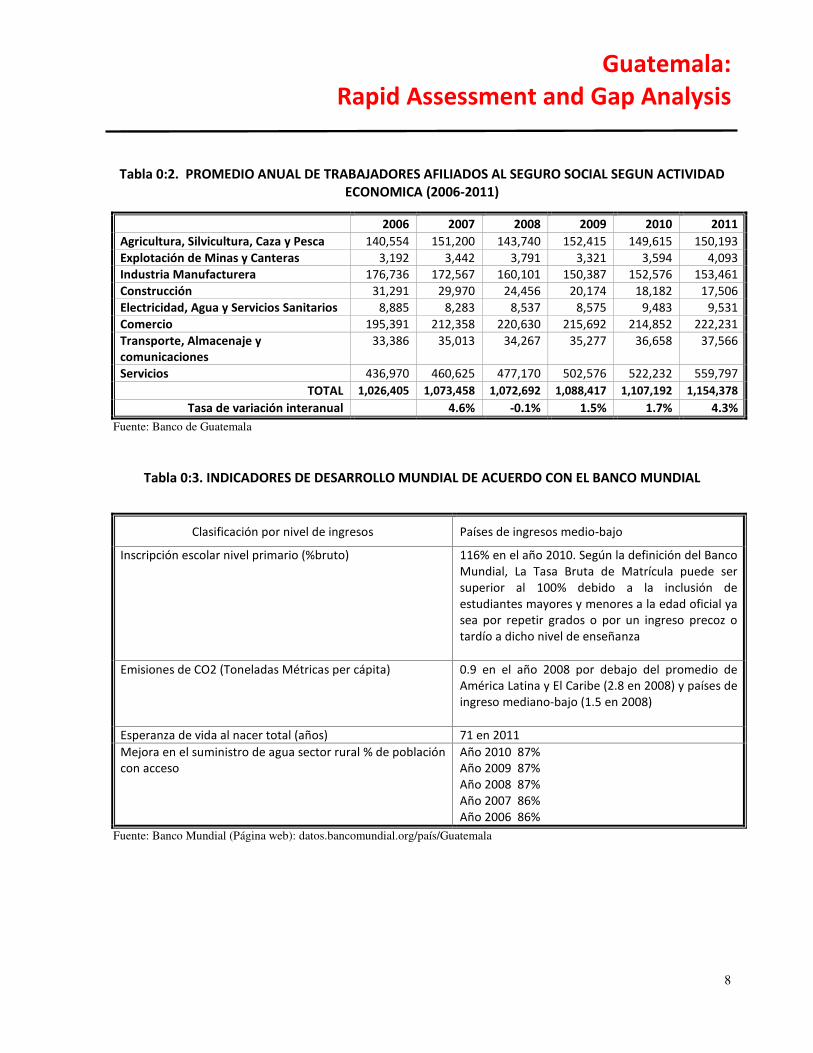

La información disponible sobre aspectos socio-económicos, de Guatemala, es abundante y puede ser consultada en diversas fuentes; no obstante, dicha información puede diferir sustancialmente dependiendo de la fuente de información consultada. Para efecto del presente estudio la información resumida en las Tablas 1 y 2 se tomó de fuentes oficiales mencionadas y la tabla 3 contiene información sobre indicadores de desarrollo mundial publicados por el Banco Mundial2

Tabla 0:1. INFORMACION SOCIO-ECONOMICA

Nombre Oficial República de Guatemala

Población Estimada al 20113

14.7 millones de habitantes: Población Rural 51.22% Población indígena 41.03 % Mujeres 51.2%

Pirámide de Población total

Extensión Territorial 108 889 kilómetros cuadrados

Densidad Poblacional 135 habitantes por kilómetro cuadrado

División Política 22 Departamentos y 334 municipios

Idioma Oficial Español

Forma de Gobierno Republicano, democrático y representativo

Moneda Quetzal (GTQ)

PIB nominal (2011)4 46,912.0 Millones de US$

PIB per cápita (2011) 3,188.30 US$

2 Banco Mundial (Página web): datos.bancomundial.org/país/Guatemala 3 Estimaciones del Instituto Nacional de Estadística a partir del censo 2002 4 Información del Banco de Guatemala

0 2000 4000 6000 8000

0-14

15-29

30-59

60-mas

Miles de personas

Ran

go d

e e

dad

Guatemala: Rapid Assessment and Gap Analysis

6

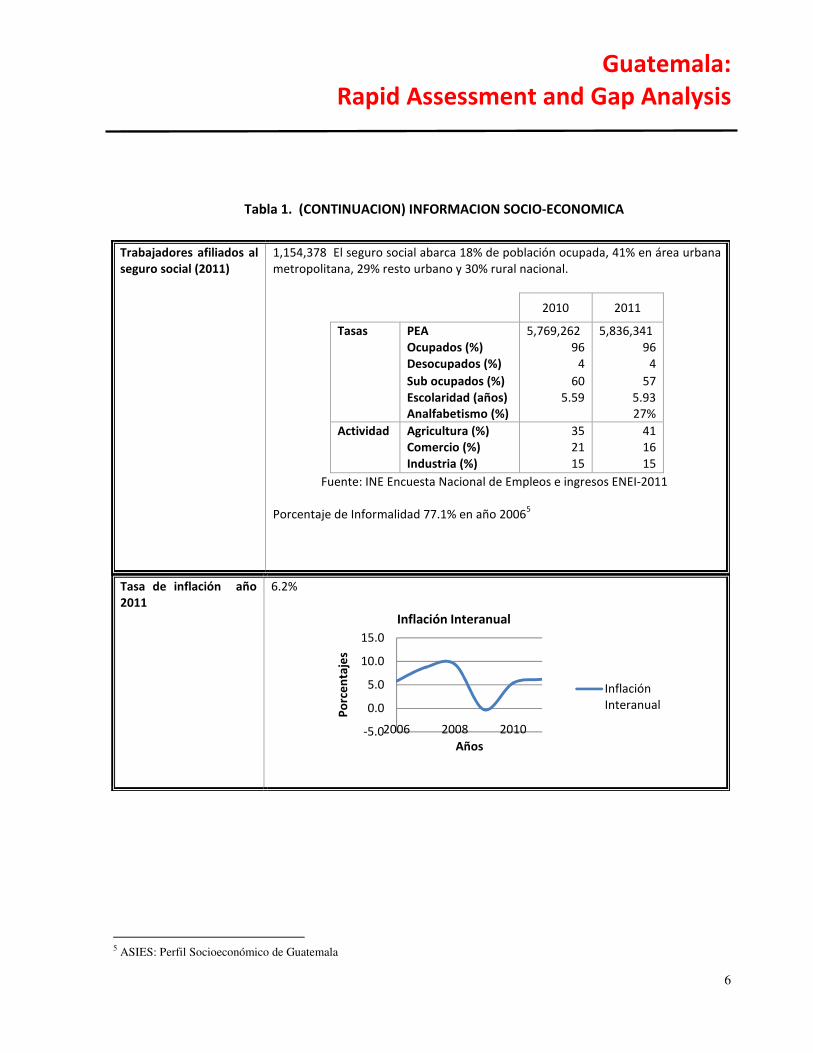

Tasa de inflación año 2011

6.2%

5 ASIES: Perfil Socioeconómico de Guatemala

-5.0

0.0

5.0

10.0

15.0

2006 2008 2010

Po

rce

nta

jes

Años

Inflación Interanual

Inflación Interanual

Trabajadores afiliados al seguro social (2011)

1,154,378 El seguro social abarca 18% de población ocupada, 41% en área urbana metropolitana, 29% resto urbano y 30% rural nacional.

2010 2011

Tasas PEA 5,769,262 5,836,341 Ocupados (%) 96 96 Desocupados (%) 4 4

Sub ocupados (%) 60 57 Escolaridad (años) Analfabetismo (%)

5.59 5.93 27%

Actividad Agricultura (%) 35 41 Comercio (%) 21 16 Industria (%) 15 15

Fuente: INE Encuesta Nacional de Empleos e ingresos ENEI-2011

Porcentaje de Informalidad 77.1% en año 20065

Tabla 1. (CONTINUACION) INFORMACION SOCIO-ECONOMICA

Guatemala: Rapid Assessment and Gap Analysis

7

Tabla 1. (CONTINUACION) INFORMACION SOCIO-ECONOMICA

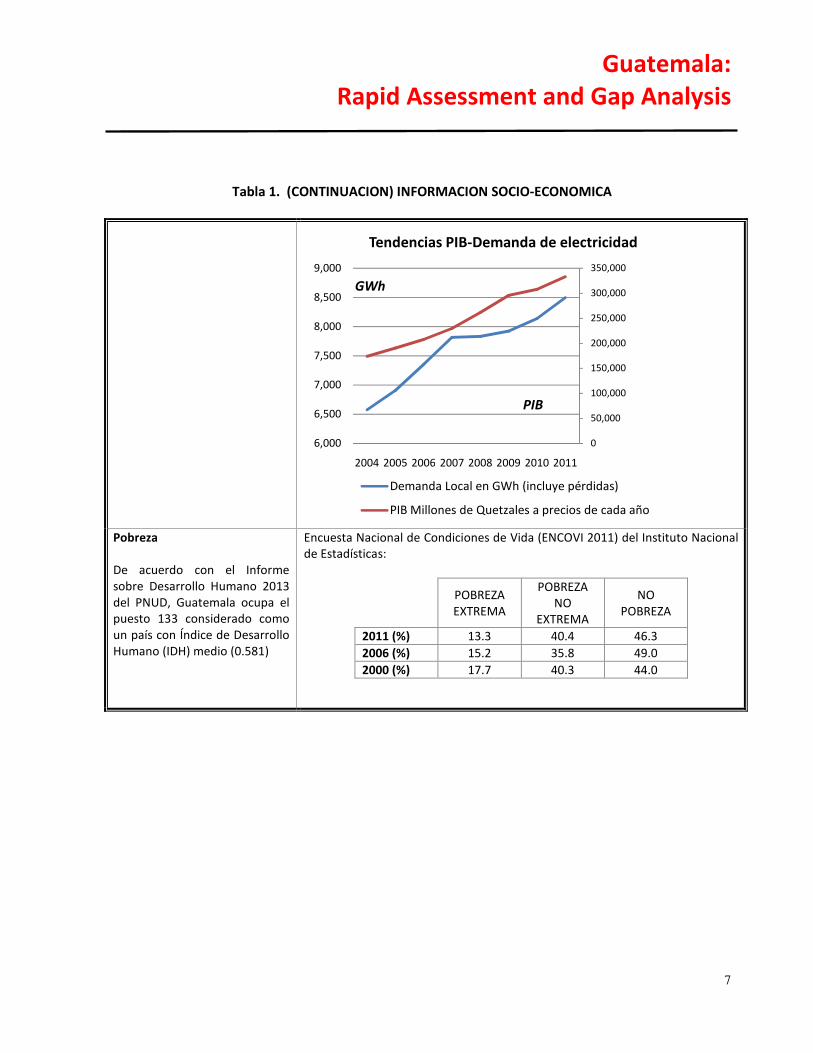

Pobreza

De acuerdo con el Informe sobre Desarrollo Humano 2013 del PNUD, Guatemala ocupa el puesto 133 considerado como un país con Índice de Desarrollo Humano (IDH) medio (0.581)

Encuesta Nacional de Condiciones de Vida (ENCOVI 2011) del Instituto Nacional de Estadísticas:

POBREZA EXTREMA

POBREZA NO

EXTREMA

NO POBREZA

2011 (%) 13.3 40.4 46.3

2006 (%) 15.2 35.8 49.0

2000 (%) 17.7 40.3 44.0

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

6,000

6,500

7,000

7,500

8,000

8,500

9,000

2004 2005 2006 2007 2008 2009 2010 2011

Tendencias PIB-Demanda de electricidad

Demanda Local en GWh (incluye pérdidas)

PIB Millones de Quetzales a precios de cada año

PIB

GWh

Guatemala: Rapid Assessment and Gap Analysis

8

Tabla 0:2. PROMEDIO ANUAL DE TRABAJADORES AFILIADOS AL SEGURO SOCIAL SEGUN ACTIVIDAD ECONOMICA (2006-2011)

Fuente: Banco de Guatemala

Tabla 0:3. INDICADORES DE DESARROLLO MUNDIAL DE ACUERDO CON EL BANCO MUNDIAL

Clasificación por nivel de ingresos Países de ingresos medio-bajo

Inscripción escolar nivel primario (%bruto) 116% en el año 2010. Según la definición del Banco Mundial, La Tasa Bruta de Matrícula puede ser superior al 100% debido a la inclusión de estudiantes mayores y menores a la edad oficial ya sea por repetir grados o por un ingreso precoz o tardío a dicho nivel de enseñanza

Emisiones de CO2 (Toneladas Métricas per cápita) 0.9 en el año 2008 por debajo del promedio de América Latina y El Caribe (2.8 en 2008) y países de ingreso mediano-bajo (1.5 en 2008)

Esperanza de vida al nacer total (años) 71 en 2011

Mejora en el suministro de agua sector rural % de población con acceso

Año 2010 87% Año 2009 87% Año 2008 87% Año 2007 86% Año 2006 86%

Fuente: Banco Mundial (Página web): datos.bancomundial.org/país/Guatemala

2006 2007 2008 2009 2010 2011

Agricultura, Silvicultura, Caza y Pesca 140,554 151,200 143,740 152,415 149,615 150,193

Explotación de Minas y Canteras 3,192 3,442 3,791 3,321 3,594 4,093 Industria Manufacturera 176,736 172,567 160,101 150,387 152,576 153,461

Construcción 31,291 29,970 24,456 20,174 18,182 17,506

Electricidad, Agua y Servicios Sanitarios 8,885 8,283 8,537 8,575 9,483 9,531

Comercio 195,391 212,358 220,630 215,692 214,852 222,231

Transporte, Almacenaje y comunicaciones

33,386 35,013 34,267 35,277 36,658 37,566

Servicios 436,970 460,625 477,170 502,576 522,232 559,797

TOTAL 1,026,405 1,073,458 1,072,692 1,088,417 1,107,192 1,154,378

Tasa de variación interanual 4.6% -0.1% 1.5% 1.7% 4.3%

Guatemala: Rapid Assessment and Gap Analysis

9

1.2 SITUACIÓN ACTUAL DE LA ENERGÍA

2 Oferta de Energía (matriz energética, exportaciones, importaciones)

De acuerdo con la información del Balance Energético 2010 (Tabla 4) publicado por el Ministerio de Energía y Minas, el 43.3% del total de la energía consumida fue importado, la mayoría como derivado de petróleo (38.4%) y un componente significativo de carbón (4.5%) para producción de electricidad. El 85.3% del petróleo producido en Guatemala se exportó y el 15% restante se utilizó internamente, especialmente en forma de asfalto.

El 80.5% del bunker “C” Fuel Oil que se importó se utilizó para producir electricidad, el 17.9% fue utilizado en la industria y el restante 1.6% fue reexportado. En el año 2011, hubo un incremento del 14% en las importaciones de bunker para producción de electricidad con relación al año 2010. Se espera que en el futuro cercano disminuya la importación de bunker, en la medida que entren en operación nuevas centrales hidroeléctricas y otras que utilizan carbón mineral como energía primaria. A pesar que el carbón mineral también debe ser importado y que la eficiencia de la tecnología que se utiliza en la producción de electricidad es menor que otras tecnologías de combustión, el precio del millón de BTU del carbón es aproximadamente 30% del correspondiente del bunker.

TABLA 0:4 BALANCE ENERGETICO 2010

(MILES DE BARRILES EQUIVALENTES DE PETRÓLEO (KBEP))6

ACTIVIDADES Ptr Crbn Hydro Geot Leña Bcañ Total

Primarias Elect GLP

7 Gasol Kersn Dsl 2 F Oil Coke

No En

Total Derivados

de Petróleo

Total Secundaria

TOTAL

Producción 4332 0 2981 1679 37253 8020 54265 0 0 0 0 0 0 0 0 0 0 54,264.7

Importación 0 2879 0 0 0 0 2879 225 2667 7653 561 8947 4056 625 78 24588 24812 27,691.1

Exportación 3693 0 0 0 0 0 3693 86 760 235 0 216 64 0 139 1414 1500 5,192.9

Variación Inventario -145 -400 0 0 0 0 -545 0 -24 -127 13 453 -134 341 18 540 540 -5.4

OFERTA TOTAL 494 2479 2981 1679 37253 8020 52905 138 1883 7292 573 9185 3858 966 -42 23714 23852 76,757.5

Refinerías -494 0 0 0 0 0 -494 0 0 0 3 168 0 0 298 469 469 -24.9

Centrales Eléctricas 0 -2479 -2964 -1679 0 -5614 -12735 5055 0 0 0 -11 -2923 0 0 -2934 2122 -10,613.5

Auto productores 0 0 -17 0 0 -2406 -2423 455 0 0 0 0 -145 0 0 -145 310 -2,113.3

TOTAL TRANSFORMACION

-494 -2479 -2981 -1679 0 -8020 -15653 5510 0 0 3 157 -3068 0 298 -2609 2901 -12,751.7

Consumo Propio 0 0 0 0 0 0 0 236 0 0 3 168 0 0 0 171 408 407.5

Pérdidas 0 0 0 0 0 0 0 735 0 0 0 0 0 0 0 0 735 735.4

Ajuste 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0.0

Transporte 0 0 0 0 0 0 0 0 19 7110 275 8440 0 0 0 15843 15843 15,843.2

Industria 0 0 0 0 0 0 0 1892 377 146 34 734 790 966 0 3047 4939 4,938.8

Residencial 0 0 0 0 36135 0 36135 1531 1450 0 252 0 0 0 0 1702 3233 39,368.1

Comercio y Servicios

0 0 0 0 1118 0 1118 1254 38 36 12 0 0 0 0 86 1340 2,457.1

CONSUMO ENERGETICO

0 0 0 0 37253 0 37253 5649 1883 7292 577 9342 790 966 0 20849 26497 63,750.2

NO ENERGETICO 0 0 0 0 0 0 0 0 0 0 0 0 0 0 256 256 256 255.6

CONSUMO FINAL 0 0 0 0 37253 0 37253 5649 1883 7292 577 9342 790 966 256 21104 26753 64,005.8

6 KBEP: miles de barriles equivalentes de petróleo igual a 5.8 x 10^6 BTU (British Thermal Unit) 7 GLP: Gas Licuado de Petróleo, independientemente de su composición química también se le llama comúnmente “gas propano”

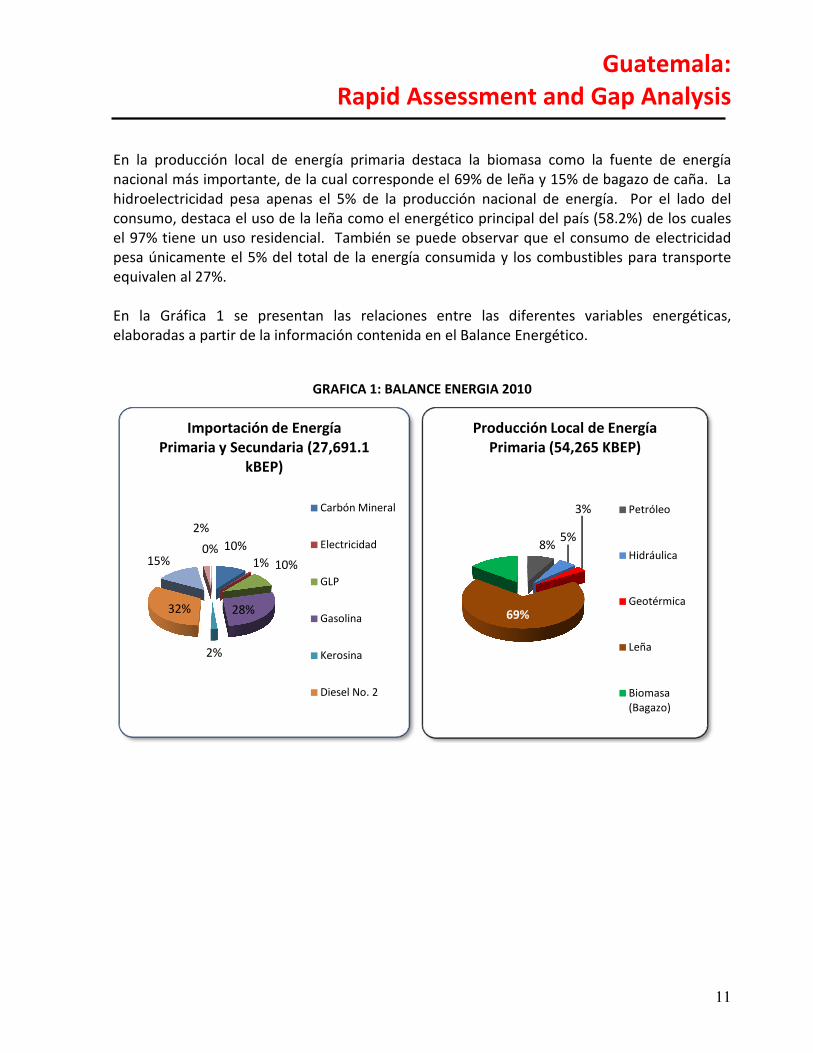

En la producción local de energía primaria destaca la biomasa como la fuente de energíanacional más importante, de la cual corresponde el 69% de leña y 15% de bagazo de caña. Lhidroelectricidad pesa apenas el 5%consumo, destaca el uso de lael 97% tiene un uso residencial. También se puede observar que el cpesa únicamente el 5% del total de la energía consumida y los combustibles para transporteequivalen al 27%.

En la Gráfica 1 se presentan las relaciones entre las diferentes variables energéticaselaboradas a partir de la informaci

10%

1% 10%

28%

2%

32%

15%

2%

0%

Importación de EnergíaPrimaria y Secundaria (27,691.1

kBEP)

Guatemala:Rapid Assessment and Gap Analysis

En la producción local de energía primaria destaca la biomasa como la fuente de energíanacional más importante, de la cual corresponde el 69% de leña y 15% de bagazo de caña. Lhidroelectricidad pesa apenas el 5% de la producción nacional de energía. Por el lado delconsumo, destaca el uso de la leña como el energético principal del país (58.2%) de los cualesel 97% tiene un uso residencial. También se puede observar que el consumo de electricidadpesa únicamente el 5% del total de la energía consumida y los combustibles para transporte

En la Gráfica 1 se presentan las relaciones entre las diferentes variables energéticaselaboradas a partir de la información contenida en el Balance Energético.

GRAFICA 1: BALANCE ENERGIA 2010

Importación de EnergíaPrimaria y Secundaria (27,691.1

Carbón Mineral

Electricidad

GLP

Gasolina

Kerosina

Diesel No. 2

8%5%

3%

69%

15%

Producción Local de EnergíaPrimaria (54,265 KBEP)

Guatemala: Rapid Assessment and Gap Analysis

11

En la producción local de energía primaria destaca la biomasa como la fuente de energía nacional más importante, de la cual corresponde el 69% de leña y 15% de bagazo de caña. La

de la producción nacional de energía. Por el lado del leña como el energético principal del país (58.2%) de los cuales

onsumo de electricidad pesa únicamente el 5% del total de la energía consumida y los combustibles para transporte

En la Gráfica 1 se presentan las relaciones entre las diferentes variables energéticas,

Producción Local de Energía Primaria (54,265 KBEP)

Petróleo

Hidráulica

Geotérmica

Leña

Biomasa (Bagazo)

GRAFICA 1: (Continuación) BALANCE DE ENERGÍA 2010

Fuente: Elaboración propia a partir de el Balance Energético 2010 (Tabla 4)

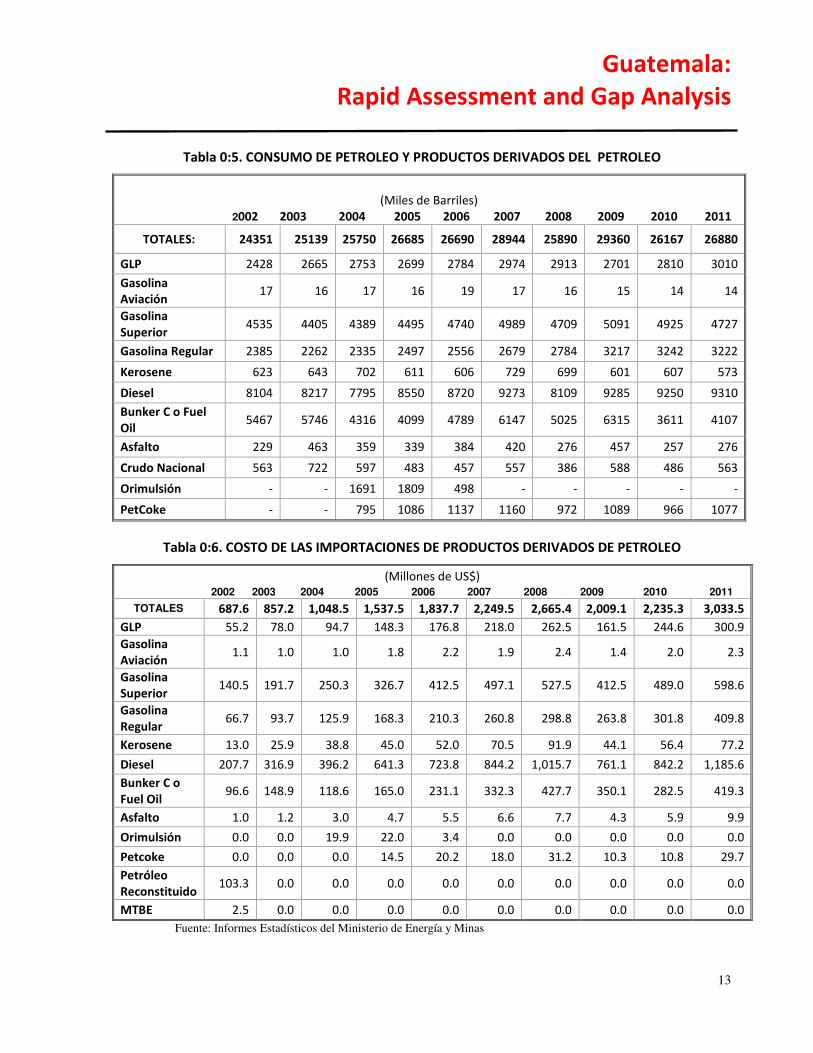

• Hidrocarburos

En los dos últimos años el consumo absoluto de gasolinas (regular y superior) ha disminuidocon relación a los años anteriores, no obstante, el costo de dichos combustibles se haincrementado significativamente. Del año 2010 al año 2011 el consumo de dieincrementó el 1%, pero el costoEn los últimos años se ha incrementado el contrabando de combustibles proveniente deMéxico, especialmente gasolinas y diesel.

En el año 2011 la factura petrolera fue superior a los tres mil millones de dólares americanosde los cuales cerca de cuatrocientos millones corresponden al bunker para producirelectricidad. El 54% del GLP tiene un uso residencial especialmente para cocción de alimentosy calefacción de agua, el 14.1% para industria y el resto en el sector comercial. En añosrecientes se promovió el uso de GLP para uso vehicular, pero no ha tenido aceptación debidoal costo de adaptación de los vehículos, al fuerte olor característico y al temor aen caso de accidente.

0%

1%

25%

8%

62%

4%

Consumo de Energía Por sector(63,750.2 KBEP)

Guatemala:Rapid Assessment and Gap Analysis

GRAFICA 1: (Continuación) BALANCE DE ENERGÍA 2010

Fuente: Elaboración propia a partir de el Balance Energético 2010 (Tabla 4)

En los dos últimos años el consumo absoluto de gasolinas (regular y superior) ha disminuidocon relación a los años anteriores, no obstante, el costo de dichos combustibles se haincrementado significativamente. Del año 2010 al año 2011 el consumo de die

costo de las importaciones de dicho combustible se incrementó 40%.En los últimos años se ha incrementado el contrabando de combustibles proveniente deMéxico, especialmente gasolinas y diesel.

trolera fue superior a los tres mil millones de dólares americanosde los cuales cerca de cuatrocientos millones corresponden al bunker para producirelectricidad. El 54% del GLP tiene un uso residencial especialmente para cocción de alimentos

ón de agua, el 14.1% para industria y el resto en el sector comercial. En añosrecientes se promovió el uso de GLP para uso vehicular, pero no ha tenido aceptación debidoal costo de adaptación de los vehículos, al fuerte olor característico y al temor a

Consumo de Energía Por sector (63,750.2 KBEP)

Consumo Propio

Pérdidas (electricidad)

Transporte

Industria

Residencial

Comercio y Servicios

9%3%

1%

60%

12%

15%

Consumo de Energía Por Fuente(kBEP)

Guatemala: Rapid Assessment and Gap Analysis

12

En los dos últimos años el consumo absoluto de gasolinas (regular y superior) ha disminuido con relación a los años anteriores, no obstante, el costo de dichos combustibles se ha incrementado significativamente. Del año 2010 al año 2011 el consumo de diesel se

se incrementó 40%. En los últimos años se ha incrementado el contrabando de combustibles proveniente de

trolera fue superior a los tres mil millones de dólares americanos de los cuales cerca de cuatrocientos millones corresponden al bunker para producir electricidad. El 54% del GLP tiene un uso residencial especialmente para cocción de alimentos

ón de agua, el 14.1% para industria y el resto en el sector comercial. En años recientes se promovió el uso de GLP para uso vehicular, pero no ha tenido aceptación debido al costo de adaptación de los vehículos, al fuerte olor característico y al temor a las explosiones

Consumo de Energía Por Fuente

Electricidad

GLP

Carbón

Leña

Gasolina

Diesel

Guatemala: Rapid Assessment and Gap Analysis

13

Tabla 0:5. CONSUMO DE PETROLEO Y PRODUCTOS DERIVADOS DEL PETROLEO

(Miles de Barriles) 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

TOTALES: 24351 25139 25750 26685 26690 28944 25890 29360 26167 26880

GLP 2428 2665 2753 2699 2784 2974 2913 2701 2810 3010

Gasolina Aviación

17 16 17 16 19 17 16 15 14 14

Gasolina Superior

4535 4405 4389 4495 4740 4989 4709 5091 4925 4727

Gasolina Regular 2385 2262 2335 2497 2556 2679 2784 3217 3242 3222

Kerosene 623 643 702 611 606 729 699 601 607 573

Diesel 8104 8217 7795 8550 8720 9273 8109 9285 9250 9310

Bunker C o Fuel Oil

5467 5746 4316 4099 4789 6147 5025 6315 3611 4107

Asfalto 229 463 359 339 384 420 276 457 257 276

Crudo Nacional 563 722 597 483 457 557 386 588 486 563

Orimulsión - - 1691 1809 498 - - - - -

PetCoke - - 795 1086 1137 1160 972 1089 966 1077

Tabla 0:6. COSTO DE LAS IMPORTACIONES DE PRODUCTOS DERIVADOS DE PETROLEO

(Millones de US$) 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

TOTALES 687.6 857.2 1,048.5 1,537.5 1,837.7 2,249.5 2,665.4 2,009.1 2,235.3 3,033.5

GLP 55.2 78.0 94.7 148.3 176.8 218.0 262.5 161.5 244.6 300.9

Gasolina Aviación

1.1 1.0 1.0 1.8 2.2 1.9 2.4 1.4 2.0 2.3

Gasolina Superior

140.5 191.7 250.3 326.7 412.5 497.1 527.5 412.5 489.0 598.6

Gasolina Regular

66.7 93.7 125.9 168.3 210.3 260.8 298.8 263.8 301.8 409.8

Kerosene 13.0 25.9 38.8 45.0 52.0 70.5 91.9 44.1 56.4 77.2

Diesel 207.7 316.9 396.2 641.3 723.8 844.2 1,015.7 761.1 842.2 1,185.6

Bunker C o Fuel Oil

96.6 148.9 118.6 165.0 231.1 332.3 427.7 350.1 282.5 419.3

Asfalto 1.0 1.2 3.0 4.7 5.5 6.6 7.7 4.3 5.9 9.9

Orimulsión 0.0 0.0 19.9 22.0 3.4 0.0 0.0 0.0 0.0 0.0

Petcoke 0.0 0.0 0.0 14.5 20.2 18.0 31.2 10.3 10.8 29.7

Petróleo Reconstituido

103.3 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

MTBE 2.5 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

Fuente: Informes Estadísticos del Ministerio de Energía y Minas

Guatemala: Rapid Assessment and Gap Analysis

14

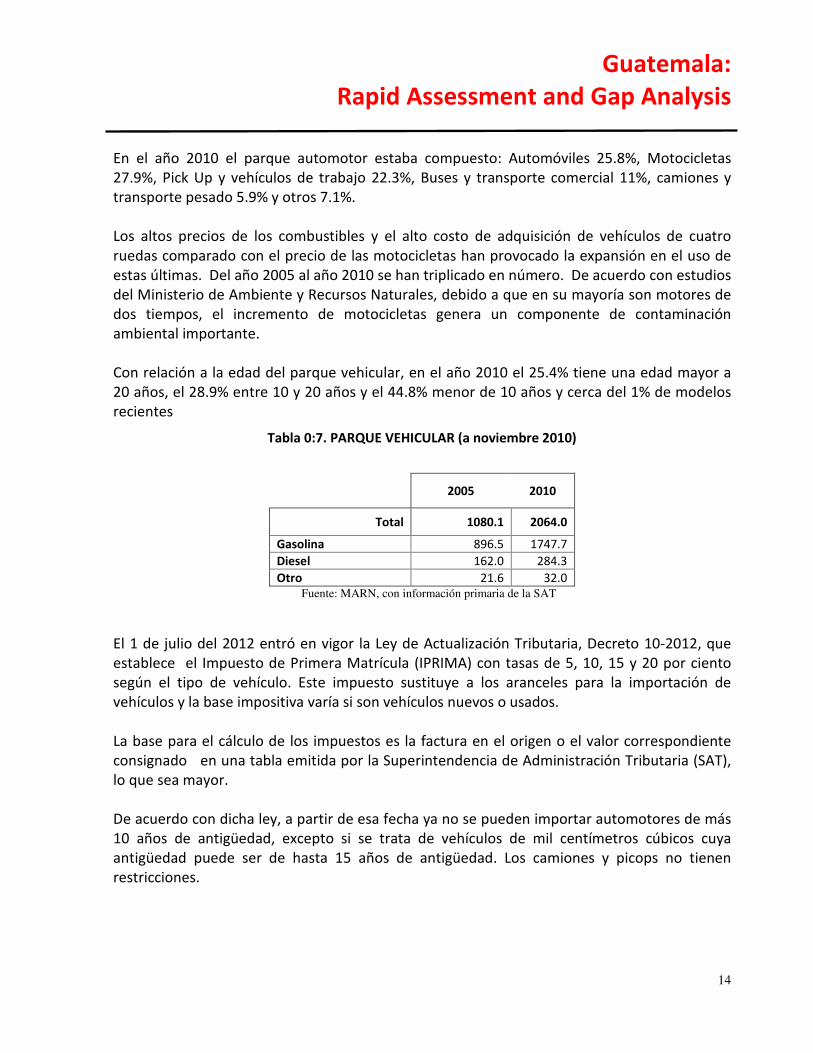

En el año 2010 el parque automotor estaba compuesto: Automóviles 25.8%, Motocicletas 27.9%, Pick Up y vehículos de trabajo 22.3%, Buses y transporte comercial 11%, camiones y transporte pesado 5.9% y otros 7.1%.

Los altos precios de los combustibles y el alto costo de adquisición de vehículos de cuatro ruedas comparado con el precio de las motocicletas han provocado la expansión en el uso de estas últimas. Del año 2005 al año 2010 se han triplicado en número. De acuerdo con estudios del Ministerio de Ambiente y Recursos Naturales, debido a que en su mayoría son motores de dos tiempos, el incremento de motocicletas genera un componente de contaminación ambiental importante.

Con relación a la edad del parque vehicular, en el año 2010 el 25.4% tiene una edad mayor a 20 años, el 28.9% entre 10 y 20 años y el 44.8% menor de 10 años y cerca del 1% de modelos recientes

Tabla 0:7. PARQUE VEHICULAR (a noviembre 2010)

2005 2010

Total 1080.1 2064.0

Gasolina 896.5 1747.7

Diesel 162.0 284.3

Otro 21.6 32.0 Fuente: MARN, con información primaria de la SAT

El 1 de julio del 2012 entró en vigor la Ley de Actualización Tributaria, Decreto 10-2012, que establece el Impuesto de Primera Matrícula (IPRIMA) con tasas de 5, 10, 15 y 20 por ciento según el tipo de vehículo. Este impuesto sustituye a los aranceles para la importación de vehículos y la base impositiva varía si son vehículos nuevos o usados.

La base para el cálculo de los impuestos es la factura en el origen o el valor correspondiente consignado en una tabla emitida por la Superintendencia de Administración Tributaria (SAT), lo que sea mayor.

De acuerdo con dicha ley, a partir de esa fecha ya no se pueden importar automotores de más 10 años de antigüedad, excepto si se trata de vehículos de mil centímetros cúbicos cuya antigüedad puede ser de hasta 15 años de antigüedad. Los camiones y picops no tienen restricciones.

Guatemala: Rapid Assessment and Gap Analysis

15

• Biomasa

En Guatemala, el uso de la biomasa es intensivo. Se utiliza en los hogares para cocción de alimentos, calefacción, iluminación y pequeña industria. También se utiliza en industrias de alimentos, secado de cardamomo, producción de ladrillos y tejas para construcción, en la industria de producción de aceites comestibles y para uso de bioenergía, en la industria azucarera para la producción de vapor y electricidad; también se usa en otras industrias.

� Bagazo de Caña:

La industrialización de la caña es una de las actividades económicas más importantes de Guatemala, en el año 2011 constituyeron el 6.2% del total de las exportaciones (en US$). Desde siempre, los ingenios azucareros han sido productores de la energía que consumen. En los años 90´s, cuando se produjo la crisis en el suministro de electricidad en Guatemala, tomaron la oportunidad de producir electricidad para alimentar la red eléctrica nacional. Firmaron contratos de suministro de energía con la distribuidora por un monto de 146 MW y su energía asociada. A partir de allí se inició un proceso de mejoramiento en la utilización del bagazo de la caña de azúcar, comenzando en el cultivo tratando de tener caña con mayor contenido de fibra, mejoramiento en las instalaciones industriales para hacer más eficiente la utilización de vapor de proceso, en las instalaciones de generación con calderas de más presión y turbo-generadores más eficientes. Según las estadísticas operativas del año 2011, los ingenios tenían instalados 357 MW de potencia y produjeron 897.8 GWh de energía. Fuera de la temporada de zafra las calderas de los ingenios pueden quemar leña o carbón mineral.

Según las estadísticas de la Asociación de Azucareros de Guatemala, en la zafra 1989 a 1990 se cosecharon 110 mil hectáreas y se molieron 8.8 millones de toneladas métrica de caña con un rendimiento de 80.3 Tm por hectárea, mientras que la capacidad de molienda era de 78,266 Tm diarias. En la zafra 2009-2010 que inició en noviembre 2009 y finalizó en abril 2010, se cosecharon 235 mil hectáreas y se molieron 22.5 millones de toneladas métricas de caña con un rendimiento de 95.9 Tm por hectárea; la capacidad de molienda es 144,149 Tm diarias.

� Leña:

Es el energético más utilizado en Guatemala. De acuerdo con los resultados del estudio “Oferta y Demanda de Leña en la República de Guatemala/Woodfuel Integrated Supply/Demand Overview Mapping” llevado a cabo por INAB, URL/IARNA y FAO, el consumo actual de biomasa con fines energéticos se estimó en 15.8 millones toneladas (Tm) en base seca, de los cuales 15.4 Tm (97.8%) son con fines domésticos y 0.4 millones de Tm para uso industrial.

Guatemala: Rapid Assessment and Gap Analysis

16

Se estima que la productividad leñosa sostenible de bosque natural es 15.0 millones Tm anuales y que el 56% son física y legalmente accesibles. La productividad sostenible de plantaciones forestales es de 1.4 millones Tm anuales en base seca. Adicionalmente existe una cantidad de 0.1 millones Tm anuales de biomasa leñosa como residuos, concentrada en industrias de primera transformación de la madera. En total, la oferta sostenible de leña derivada de bosque natural, plantaciones forestales y residuos industriales de primera transformación, suma 10.0 millones de toneladas anuales.

El balance oferta-demanda global arroja un déficit de 5.7 millones de Tm en base seca anuales. Este déficit confirma que para satisfacer la demanda se está avanzando sobre las reservas forestales del país.

� Otros productos biomásicos:

La producción de desechos biomásicos está asociada a la producción agrícola de Guatemala. Adicionalmente al bagazo de la caña se producen desechos en los cultivos de café, arroz, verduras. En años recientes, las plantaciones de palma africana en Guatemala han crecido a un ritmo promedio de 8 mil hectáreas anuales, ocupando en la actualidad aproximadamente 90,000 hectáreas. Es posible la utilización de estos desechos de la producción agrícola para producción de electricidad, bien por combustión directa, o mediante un proceso de gasificación. En el interior del país ya se han instalado gasificadores y pequeñas calderas para la utilización de esta biomasa para producir electricidad.

• Subsector eléctrico (capacidad instalada, generación anual, importaciones/exportaciones

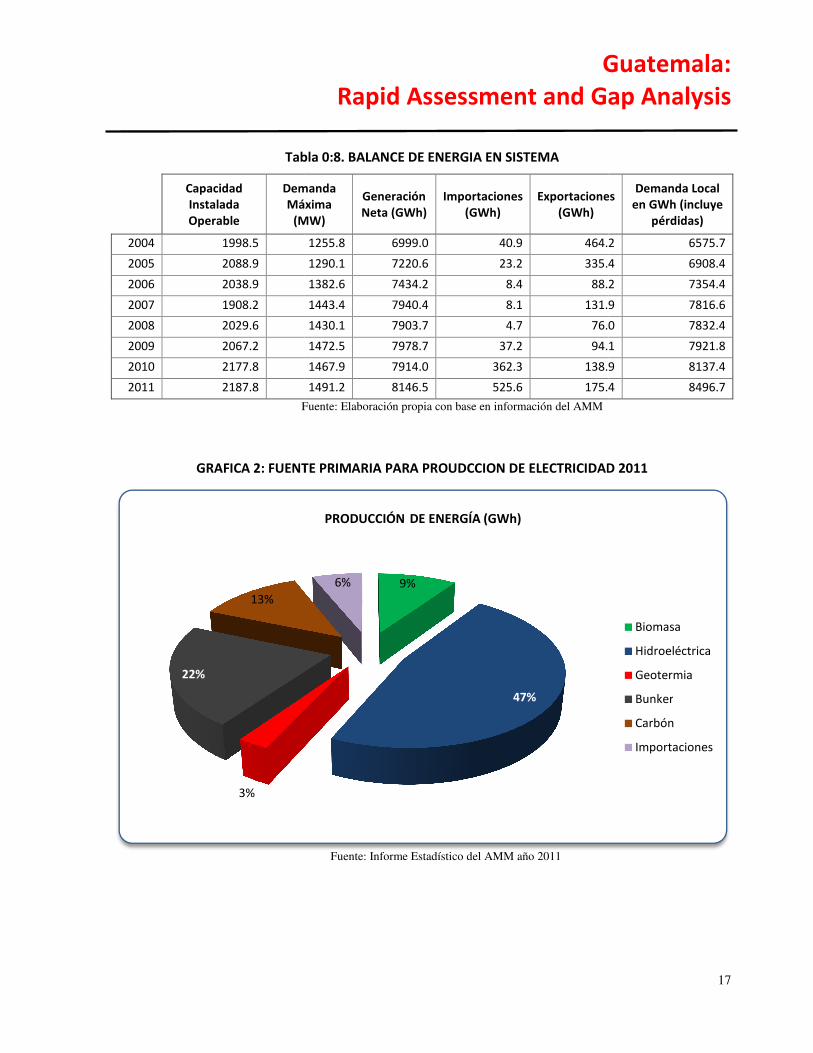

Desde el año 2004 al año 2011, la capacidad instalada operable se ha incrementado 189.3 MW, equivalente al 9.5%. Importante decir que, a partir de la reforma del sector eléctrico en los años 90´s, la adición de nueva capacidad proviene de inversiones privadas, la mayoría centrales hidroeléctricas y en los últimos años varias Generadoras Distribuidas Renovables (GDR) menores a 5 MW y conectadas directamente en las redes de distribución. En el año 2012 se encontraban en operación 13 GDR con una potencia total de 23.3 MW.

En el año 2011 el 59% de la producción de electricidad provino de fuentes renovables, predominando la hidroelectricidad; también es importante el componente de biomasa de los ingenios azucareros que contribuyen con el 9% de la producción de electricidad total del país.

Tabla

Capacidad Instalada Operable

DemandaMáxima

(MW)

2004 1998.5

2005 2088.9

2006 2038.9

2007 1908.2

2008 2029.6

2009 2067.2

2010 2177.8

2011 2187.8

Fuente

GRAFICA 2: FUENTE PRIMARIA PARA PROUDCCION DE ELECTRICIDAD 2011

3%

22%

13%

Guatemala:Rapid Assessment and Gap Analysis

Tabla 0:8. BALANCE DE ENERGIA EN SISTEMA

Demanda Máxima

(MW)

Generación Neta (GWh)

Importaciones (GWh)

Exportaciones(GWh)

1255.8 6999.0 40.9 464.2

1290.1 7220.6 23.2 335.4

1382.6 7434.2 8.4 88.2

1443.4 7940.4 8.1 131.9

1430.1 7903.7 4.7 76.0

1472.5 7978.7 37.2 94.1

1467.9 7914.0 362.3 138.9

1491.2 8146.5 525.6 175.4

Fuente: Elaboración propia con base en información del AMM

: FUENTE PRIMARIA PARA PROUDCCION DE ELECTRICIDAD 2011

Fuente: Informe Estadístico del AMM año 2011

9%

47%

6%

PRODUCCIÓN DE ENERGÍA (GWh)

Guatemala: Rapid Assessment and Gap Analysis

17

Exportaciones Demanda Local

en GWh (incluye pérdidas)

464.2 6575.7

335.4 6908.4

88.2 7354.4

131.9 7816.6

76.0 7832.4

94.1 7921.8

138.9 8137.4

175.4 8496.7

: FUENTE PRIMARIA PARA PROUDCCION DE ELECTRICIDAD 2011

Biomasa

Hidroeléctrica

Geotermia

Bunker

Carbón

Importaciones

Guatemala: Rapid Assessment and Gap Analysis

18

3 Demanda de Energía (Resumen de los principales sectores consumidores, agricultura, residencial, industria, transporte).

De acuerdo con la información disponible en el Administrador del Mercado Mayorista (AMM) en el período 2004 al 2011 la demanda máxima de potencia creció 18.7%, mientras la demanda de energía creció 29.2%. Esto indica un mejoramiento sustancial en el factor de carga (de .598 a .650), lo que a su vez implica un mejor uso de la capacidad instalada.

Las importaciones de electricidad se incrementaron en los años 2010 y 2011 con relación a los años anteriores debido a la entrada en operación de la interconexión con México. Guatemala sigue siendo mayoritariamente exportador hacia el Mercado Eléctrico Regional.

Las empresas eléctricas municipales (EEM) atienden el 7.8% de los consumidores de electricidad, son pequeñas empresas locales cuya energía proviene mayoritariamente del Instituto Nacional de Electrificación (INDE)8 a precios mucho más bajos que los precios de compra de las otras empresas distribuidoras que atienden el 92% del mercado regulado. A pesar de tener precios de compra de energía más bajos, las EEM tienen problemas financieros y administrativos severos.

La Empresa Eléctrica de Guatemala (EEGSA)9 atiende los departamentos centrales del país (3 en total, incluyendo el Departamento de Guatemala) en donde se registra la mayor demanda de energía, con índices de electrificación cercanos al 100%, con alta concentración de la industria y comercio. Los clientes de la EEGSA utilizan aproximadamente el 36.5 % del total de energía consumida en el país.

DEORSA Y DEOCSA, ambas, pertenecen a un mismo consorcio (ENERGUATE) y atienden el resto del país, predominantemente área rural y urbana de los restantes 19 departamentos de la república. Sus consumidores son mayoritariamente residenciales y comercios. Sus curvas de carga indican que la demanda es muy fuerte en las horas de la noche debido al uso residencial y muy coincidente con el pico del sistema, que ocurre entre las 18:00 y las 22:00 horas.

Tabla 0:9. CONSUMIDORES DE ELECTRICIDAD

Incremento 2011 2010

Total 75,996 2,615,206 2,539,210

EEM 613 187,700 187,087

EEGSA 38,486 982,393 943,907

DEORSA 17,057 535,070 518,013

DEOCSA 19,840 910,043 890,203

Fuente: Informes Estadísticos de la Comisión Nacional de Energía Eléctrica

8 Entidad Estatal autónoma. Posee generación hidroeléctrica y es propietario de la mayoría de líneas de transmisión 9 Es parte del Grupo Empresas Públicas de Medellín, Colombia

Guatemala: Rapid Assessment and Gap Analysis

19

A partir de la promulgación de la Ley General de Electricidad vigente (Año 1997) se cambió la forma de estructurar las tarifas de electricidad, de tarifas basadas en categoría de uso de la electricidad (residencial, industrial, comercial) se pasó a un concepto de tarifas basadas en la asignación de costos por nivel de tensión en el consumo, es decir, Tarifas sociales (predominantemente residencial), baja tensión simple, Baja tensión con demanda en punta, baja tensión con demanda fuera de punta, alumbrado público.

A partir de entonces, no existe el mecanismo claro para asignar el consumo de electricidad a las categorías tradicionales: residencial, comercial, industrial; no obstante, el Ministerio de Energía y Minas estima (Ver informe “Estadísticas Subsector Eléctrico 2010”) que el consumo industrial es 40.5%, el residencial es 32.7% y comercial y servicios (incluyendo alumbrado público) es 26.8%.

La fijación de los precios de electricidad es una atribución de la CNEE, pero el mecanismo está establecido en la Ley y basado en el traslado de costos al consumidor final. El beneficio de las distribuidoras proviene del Valor Agregado de Distribución (VAD) y de la eficiencia en la gestión de su mercado. De allí que los precios altos de la electricidad se derivan principalmente de los precios altos de la generación y de la contratación de energía que han hecho las distribuidoras.

Tabla 0:10. TARIFAS DE ELECTRICIDAD AÑO 2010

(Precios Promedio del Mercado Regulado en US$)

Total DEOCSA DEORSA EEGSA EEM

Promedio 0.177 0.208 0.219 0.159 0.161

Tarifa Social 0.236 0.234 0.204 0.149

Baja Tensión Simple 0.237 0.232 0.219 0.163

Baja Tensión c/Demanda en Punta 0.218 0.193 0.214 0.174

Baja Tensión c/Demanda F de Punta 0.235 0.216 0.242 0.17

Alumbrado Público 0.281 0.265 0.257 0.167

Fuente: CEPAL, Centroamérica: Estadísticas del Subsector Eléctrico 2010

• Índice de cobertura del suministro de electricidad

De acuerdo con la información del Ministerio de Energía y Minas el índice de cobertura de electrificación en el año 2010 fue 82.7%10. En el documento Política Energética 2013-2017 del MEM, el índice de cobertura se reporta en 85.6 en el año 2012.

10 La diferencia en los valores reportados por diferentes fuentes puede derivarse de las diferentes metodologías empleadas para su estimación. La información y el método de cálculo está descrito en el informe “MEM: Índice de Cobertura Eléctrica 2010”

Guatemala: Rapid Assessment and Gap Analysis

20

4 Energía y desarrollo económico: participación del sector energético en el PIB; participación y el valor absoluto del gasto público en materia de energía, incluyendo subsidios de energía; seguridad energética (participación en las importaciones de energía en la balanza de pagos)

De acuerdo con cifras del Banco de Guatemala la participación de la energía eléctrica dentro de la producción global es de poca importancia (menor al 3%). No obstante, la electricidad es un insumo clave en muchas de las demás actividades productivas, especialmente de la actividad industrial.

En el año 2011, el costo de las importaciones de los derivados de petróleo fue de US$ 3,033.5 millones, US$ 68.8 millones en carbón mineral y 69.6 millones en electricidad11, para un total de US$ 3,172. millones que equivalen al 6.8% del PIB.

La importación y la comercialización de derivados de petróleo, del carbón y la comercialización de la electricidad entre generadores y grandes usuarios funciona dentro de un esquema de mercado libre; los precios son fijados por los distribuidores de dichos energéticos, sin intervención del gobierno. La excepción es la electricidad que se vende al usuario regulado, cuyos precios son fijados por la Comisión Nacional de Energía Eléctrica con base en costos auditados; también son regulados los peajes por el uso del sistema de transmisión.

Existe un subsidio directo a los consumidores de electricidad que tienen consumos menores de 300 Kwh al mes, que aplica a los primeros 100 Kwh de su consumo. El subsidio es pagado por el Instituto Nacional de Electrificación (INDE) de sus propios fondos que se generan con la venta de electricidad y el peaje por el servicio de transporte. Mensualmente, las distribuidoras calculan la factura con base en los precios aprobados por la CNEE y el aporte subsidiario del INDE se consigna como un pago por cuenta del consumidor. El costo anual de este subsidio se estima superior a US$ 100 millones.

Los combustibles derivados del petróleo están gravados con un impuesto “Impuesto de Distribución” 12 . El combustible diesel tiene un Impuesto de Distribución menor que el Impuesto de Distribución que aplica a los otros combustibles que se utilizan para transporte.

No se encontró información consistente sobre el impacto de la leña en la economía nacional. Mucha de la leña es colectada o negociada en la economía informal y su precio varía significativamente dependiendo de factores como: la localidad, distancias desde el punto de recolección y consumo por efecto del costo de transporte, calidad (contenido energético). En el estudio de mercado de leña realizado por IARNA en el año 2009 se pueden observar

11 El costo de las importaciones de carbón fue estimado a partir del volumen de carbón en TM al precio CIF promedio del año. La Electricidad, estimada como el monto neto de transacciones internacionales (importaciones menos exportaciones) al precio promedio del mercado spot correspondiente al año 2011 (132.51US$/MWh) 12

Impuestos aplicables a cada galón americano: Gasolina superior Q 4.70 (0.60 US$), Gasolina regular Q 4.60 (0.59 US$), Diesel Q 1.30 (=0.17 US$) GLP, Kerosina y otros Q 0.50 (0.06 US), el GLP para uso residencial está exonerado del impuesto

Guatemala: Rapid Assessment and Gap Analysis

21

variaciones de precios entre US$ 18.21 y US$ 31.9 en los lugares en donde fue conducido dicho estudio13

5 Estrategia Energética y objetivos relevantes (acceso, capacidad, generación, seguridad energética)

5.1 Acceso

• Electricidad

De acuerdo con el MEM14, el 85.6% de los guatemaltecos tienen servicio de electricidad. Prácticamente todas las áreas urbanas tienen cobertura de electricidad cercana al 100%. La carencia de electricidad se concentra en las áreas rurales y es mayor en los departamentos con los índices de pobreza más altos.

Básicamente existen dos maneras de incrementar la cobertura del servicio de electricidad. La primera, proviene de las actividades propias de las distribuidoras, a las cuales, la ley les impone la obligatoriedad de dar servicio dentro de una franja de 200 metros de sus redes de distribución. Esto ha permitido la adición de aproximadamente 76,000 nuevos consumidores por año; la segunda, es la construcción de redes de distribución y acometidas, por parte de entidades del gobierno central, a través del programa de Electrificación Rural que ejecuta el INDE a través de un fideicomiso, o de las municipalidades. En el Fideicomiso de Electrificación Rural, el Fiduciario es un banco privado guatemalteco, su corresponsal un banco radicado en Estados Unidos y el Fideicomisario son las Empresas Distribuidoras DEORSA y DEOCSA. El Comité de Administración del fideicomiso está formado por un representante del INDE, uno del Ministerio de Energía y Minas y uno por las Distribuidoras Deorsa y Deocsa.

Luego de la privatización de las empresas de distribución del Estado (gestionadas entonces por el Instituto Nacional de Electrificación – INDE) en el año 2000, el gobierno de la república emprendió uno de los proyectos más importantes que se han hecho para mejorar la cobertura del suministro de electricidad.

El Programa de Electrificación Rural se inició a partir de la formación de un fideicomiso de US$ 333.6 millones, provenientes de la venta de las distribuidoras, aportes de gobierno, financiamiento externo. El proyecto consiste en la construcción de líneas de alta tensión, subestaciones, redes de distribución y acometidas eléctricas para el consumidor final. Hasta el año 2012 se habian aportado US$ 238.6 millones y el proyecto se encuentra en un avance estimado del 71%. El programa ha permitido llevar electricidad a más de 2,200 comunidades y

13 IARNA: Mercado de la Leña: Estudio de caso en Tecpán Guatemala, Chimaltenango y San Juán Sacatépequez, Guatemala 14 Política Energética 2013-2027, Op.cit.

Guatemala: Rapid Assessment and Gap Analysis

22

más de 200 mil familias de áreas rurales de Guatemala. El índice de cobertura pasó de menos del 50% al 86% actual.

En el año 2010, el gobierno de la república, a través del INDE inició el “Programa de Apoyo a la Estrategia de Electrificación Rural” con una donación del BID de US$ 500 mil y una contrapartida del INDE15.

En este proyecto se fijaron como objetivos principales:

a. Agilizar el inicio de la ejecución del Programa Multifase de ElectrificaciónRural GU-L1018;

b. Apoyar la preparación de una estrategia para ampliar la cobertura deelectrificación rural en áreas aisladas;

c. Elaborar un Plan Maestro de Electrificación Rural (PMER) que contemple eluso de recursos energéticos alternativos: solar, eólico, mini hidráulica ybiomasa.

El informe de la consultoría fue presentado al Ministro de Energía y Minas en la última semana del mes de noviembre 2012.

• Energía para Cocción de alimentos y calefacción

Los habitantes de las áreas urbanas tienen acceso a todas las fuentes posibles de energía para cocción de alimentos (electricidad, GLP, Kerosene, leña) mientras que en el área rural el acceso a fuentes como electricidad y GLP son limitadas.

Según la información disponible en diversos estudios consultados16 cerca del 70 de los hogares guatemaltecos usa leña para cocción de alimentos y calefacción, de ese total, el 75% la recolecta y el 25% la compra. Aunque estas cifras difieren sustancialmente de la información del censo de población del año 2002 en el cual se reporta que 57.5% de los hogares utiliza leña, en el presente documento se utilizarán los porcentajes reportados en los estudios citados.

En la mayoría de los hogares del área rural se usa en fogones abiertos instalados dentro de las propias viviendas, con lo cual su uso no es eficiente y provoca serios daños a la salud, su incidencia en enfermedades pulmonares es muy alta, especialmente en niños y ancianos.

15 Información disponible en la página WEB del INDE 16 Estudios de Cepal, FAO, “Oferta y Demanda de Leña en la República de Guatemala/Woodfuel Integrated Supply/Demand Overview Mapping” llevado a cabo por INAB, URL/IARNA y FAO, INAB:Oferta y Demanda de Leña en la República de Guatemala

Guatemala: Rapid Assessment and Gap Analysis

23

Los altos costos de estufas de gas, altos precios de adquisición y la falta de canales apropiados de comercialización de dicho combustible, hacen muy complejo ejecutar un programa masivo de conversión energética de leña a gas, la experiencia indica que el uso de combustibles alternativos se da en forma natural, en la medida que se produce la conversión de áreas rurales a urbanas. No obstante, los altos precios del petróleo y sus derivados, incluyendo el GLP, ha provocado que en muchos hogares de las áreas urbanas, especialmente en áreas marginales, se abandone total o parcialmente el uso de GLP y se utilice, de nuevo, la leña o el carbón vegetal.

El consumo masivo de leña, el avance de la frontera agrícola y los incendios forestales muy comunes en los meses previos al inicio de las lluvias (enero a mayo) son factores que contribuyen severamente al avance de la deforestación.

Con esta información disponible, ha habido grandes esfuerzos de entidades gubernamentales, ONG´s y empresas privadas para mejorar el uso de la leña a través de la distribución de estufas energéticamente eficientes. Las metas comunes entre entidades privadas, ONG´s y gobierno se pueden resumir:

a. Satisfacción de las necesidades energéticas en el área ruralb. Lograr una efectiva coordinación nacional de entes privados y

gubernamentales relacionados con el manejo de bosques, medio ambiente yenergía

c. Siembras y manejo de plantaciones y sistemas forestales que permitansatisfacer el déficit de leña

d. Sostenibilidad de los bosquese. Promover el uso de estufas de leña eficientesf. Mejorar las condiciones de salud en los hogares que consumen leña

Desde 1997 y con vigencia hasta el año 2016, el gobierno de Guatemala tiene en operación el PINFOR, como una herramienta de Política Nacional Forestal de largo plazo que pretende, mediante incentivos, reforestar y mantener bosques en tierras de vocación forestal desprovistas de bosque. Los incentivos son pagos en efectivo, que el Estado otorga al propietario de tierras de vocación forestal, por ejecutar proyectos de reforestación o manejo de bosques naturales. El INAB está conduciendo un segundo programa de Incentivos forestales dirigido a poseedores de pequeñas extensiones de tierra de vocación forestal o agroforestal (PINPEP) y que no necesariamente tienen títulos de propiedad de las tierras.

El quinto eje de la Política Energética 2013-2027 del MEM prioriza la reducción del uso de leña con la meta de distribuir 65 mil estufas ahorradoras en un programa de 10 años, enseñando a las poblaciones rurales a usar la leña de forma adecuada y eficiente. Junto a esta meta, también está el objetivo de sustituir, en un 25% de hogares, el uso de leña por otro

Guatemala: Rapid Assessment and Gap Analysis

24

energético, establecer vínculos con el sector privado para disminuir un 15% el consumo de leña en el sector industrial e incrementar un 10% de los bosques energéticos.

• Gasolinas y diesel para transporte

La importación de derivados de petróleo, su comercialización y la fijación de precios de venta son libres y la participación del Estado se reduce a fijar estándares de calidad conforme los acuerdos centroamericanos. No existe un ente regulador para la comercialización de hidrocarburos, tal como existe para electricidad. Esta libertad ha hecho que proliferen estaciones de servicio en todo el país provocando la competencia de precios; a pesar de ello, se observa una tendencia creciente a la integración vertical con lo cual la competencia a nivel de estaciones de servicio se vuelve marginal. Las compañías grandes están copando todas las actividades relacionadas, importación, almacenaje, transporte, distribución.

Los precios internos de los combustibles son comparables a los precios de Centro América, con excepción de Belice y México. Los precios en Belice son mucho más altos y en México son significativamente más bajos; los precios bajos en México y la falta de controles en la frontera, han provocado un contrabando de grandes dimensiones hacia Guatemala. Los combustibles de contrabando se distribuyen en los pueblos cercanos a la frontera con México.

5.2 Capacidad

En los años 80´s, Guatemala atravesó por una crisis severa en el suministro de energía (electricidad e hidrocarburos) que debilitó la estructura de las instituciones responsables del suministro, principalmente entidades del Estado. En el proceso de solución de dicha crisis, el gobierno tomó la decisión de impulsar la privatización de entidades del Estado, abrir los espacios para la participación privada, desregular los mercados mediante legislación de corte neoliberal.

El resultado de esa decisión política es que el sector privado ha tomado la responsabilidad de la expansión del sistema generador de electricidad y el suministro de combustibles.

En el ámbito de la electricidad, la Ley estableció la rectoría del MEM que, entre otras acciones, dicta la planificación indicativa. A través de la Comisión Nacional de Energía Eléctrica, ente técnico del MEM, se han establecido los Planes de Expansión de la Generación y de la Transmisión17 con visión de largo plazo y que se materializan a través de licitaciones internacionales ejecutadas a través de la Empresas de Distribución, en el primero de los casos y de la propia CNEE en el segundo.

Al principio de los años 90´s, con excepción de los ingenios azucareros que utilizan biomasa, las plantas generadoras utilizaban bunker “C” como combustible primario. Con la subida de los

17 Disponibles en la página de la CNEE: www.cnee.gob.gt

Guatemala: Rapid Assessment and Gap Analysis

25

precios del petróleo, los precios de la electricidad se fueron incrementando hasta los niveles actuales que son realmente altos en comparaciones internacionales con países fuera del área centroamericana, que vivió una situación similar a Guatemala. Estos precios altos impactan la economía familiar, además de limitar la competitividad de la industria.

A partir del año 2004, el Gobierno de la República, sin modificar la Ley vigente desde 1996, ha promovido un cambio en la matriz eléctrica propiciando la instalación de centrales hidroeléctricas, que se han construido de tamaños diversos desde 90 MW a menores de 5 MW, estas últimas consideradas como Generación Distribuida Renovable (GDR). Los financiamientos provienen de la banca privada nacional e internacional y la garantía para dicho financiamiento son contratos privados con agentes del mercado mayorista y contratos con las Empresas Distribuidoras.

Recientemente, en los años 2011 y 2012, las Distribuidoras EEGSA, DEOCSA y DEORSA, bajo la dirección de la Comisión Nacional de Energía Eléctrica, promovieron dos licitaciones para adquirir hasta 800 MW de potencia y su energía, con contratos a 15 años. Los resultados son la contratación de 49 plantas generadoras renovables incluyendo 2 solares (55 MW), 3 eólicas (101 MW), 2 de biomasa, una de bunker y una de gas natural para un total de 693 MW. La mayoría de dichas plantas son proyectos hidroeléctricos de pequeña escala, muchos de ellos GDR menores de 5 MW cada uno. Destaca la oferta la de gas natural que propone un esquema muy novedoso basado en las interconexiones eléctricas, instalando la central generadora en el norte de México, obteniendo el gas natural de Estados Unidos y transportando la energía eléctrica a través de las redes eléctricas de la Comisión Federal de Electricidad de México y la interconexión Guatemala-México.

En cuanto a los hidrocarburos, la ley vigente desde 1997 ha permitido la libre importación, almacenamiento, transporte y distribución de combustibles. El mercado nacional se encuentra completamente abastecido y se utiliza capacidad de almacenamiento excedentaria para almacenar combustibles que se reexportan a otros países de Centroamérica.

El sector energía ha sido muy exitoso en la atracción de inversiones que aseguran el suministro en el largo plazo. Probablemente el único tema de discusión, es el resultado de precios altos para la energía.

Una de las metas de Gobierno Central es incrementar la producción petrolera, por lo que a través del Ministerio de Energía y Minas hace esfuerzos para atraer inversionistas para la exploración de petróleo y gas natural. En el año 2012 y a principios del año 2013 se abrieron ofertas para exploración en varias áreas identificadas como de alto potencial. Siempre, el tema de explotación petrolera despierta reacciones de grupos ambientalistas que se oponen a estas actividades.

Guatemala: Rapid Assessment and Gap Analysis

26

Sección 2: Situación Actual con relación a las metas de SE4ALL

2.1 ACESO A LA ENERGÍA vis-à-vis METAS DE SE4ALL

6 Resumen y Evaluación

De los tres objetivos de SE4ALL está claro que el más difícil de alcanzar es la cobertura universal del suministro de energía. El problema de alcanzar altos niveles de cobertura está asociado a la ubicación de la población de Guatemala. La población rural tiene altos niveles de dispersión que hacen costoso alcanzar las metas. En los últimos años se ha incrementado la conflictividad en el interior del país que dificulta la construcción de infraestructura básica, así como nuevos proyectos de generación de electricidad, líneas de transmisión y redes de distribución. Es también visible el incremento en el robo de electricidad, que en algunos lugares de la república se manifiesta de una manera abierta y en clara transgresión de las leyes del país.

El costo incremental de la cobertura del suministro de energía, utilizando los métodos tradicionales, se hace cada vez más alto y también el mantenimiento y atención al público son extremadamente costosos; sobre todo porque el consumo per cápita de energía es muy bajo. En realidad el uso de la energía en el área rural es primordialmente domiciliar, cocción de alimentos e iluminación de los hogares. En electricidad se estima que el consumo promedio de los hogares rurales es 30 kWh al mes (informes estadísticos de la CNEE).

Se ha avanzado en la eficiencia energética. Existen diversos programas, tanto en el gobierno central como en el sector privado, sobre todo en proveer información de las opciones tecnológicas que existen. Pero una de las señales más poderosas ha sido el alto costo de la energía. Gradualmente los sistemas eficientes han ido desplazando los sistemas ineficientes; por ejemplo los focos incandescentes han ido desapareciendo del mercado.