“HOW TO EFFECTIVELY MARKET YOUR FITNESS & WELLNESS PROGRAMS”

Upload

deloitte-polskaCategory

view

1.080download

2

Prezentacja wyników badania „European Health & Fitness Market Report”Warszawa, 12 kwietnia 2017 r.

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 2

Agenda

Metodologia

Europejski rynek fitness, najwięksi operatorzy

Polski rynek fitness, najwięksi operatorzy

Istotne fuzje i przejęcia

Kluczowe punkty - Europa

Kluczowe punkty - Polska

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 3

Raport został przygotowany przez EuropeActive i Deloitte Niemcy na podstawie danych za 2016 rok.

Jest to czwarta edycja raportu „European Health & Fitness Market”.

Analizowane kraje (18): Holandia, Szwecja, Szwajcaria, Wielka Brytania, Niemcy, Polska, Hiszpania, Włochy, Francja, Belgia, Turcja, Austria, Dania, Finlandia, Irlandia, Norwegia, Portugalia, Rosja.

Szeroka definicja klubu fitness:Pomieszczenie przeznaczone do uprawiania sportu, które posiada sprzęt do treningu wytrzymałościowego (siłownia), wydolnościowego (rowery, wiosła etc) i do budowy kondycji fizycznej (np. bieżnia); opcjonalnie wyposażone w nowoczesne urządzenia z czujnikami tętna, serca etc. Obiekt musi być otwarty dla wszystkich z możliwością korzystania z niego na zasadach stałego płatnego miesięcznego członkostwa jak i jednorazowego płatnego wejścia.

Raport w szacunkach uwzględnia pływalnie, kluby tańca tylko jeśli mieszczą się one w w/w definicji, czyli jeśli posiadają sale ze sprzętem do uprawiania fitness.

EuropeActive (wcześniej znana pod nazwą European Health & Fitness Association - EHFA) to organizacja non-profit, która powstała w roku 1996. Jest ważnym głosem w dyskusji pomiędzy europejskim sektorem health & fitness a głównymi instytucjami UE. W skład EuropeActive wchodzi ponad 10 000 podmiotów, 19 krajowych stowarzyszeń branżowych, wiodący dostawcy, jednostki szkoleniowe oraz osoby indywidualne.

Misją EuropeActive jest dążenie do promocji aktywności fizycznej oraz doprowadzenie do sytuacji, w której więcej osób jest aktywnych sportowo w sposób regularny („MORE PEOPLE, MORE ACTIVE, MORE OFTEN”) – wszystko dzięki funkcjonalnej synergii w działaniu wszystkich podmiotów tego sektora.

Metodologia

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 4

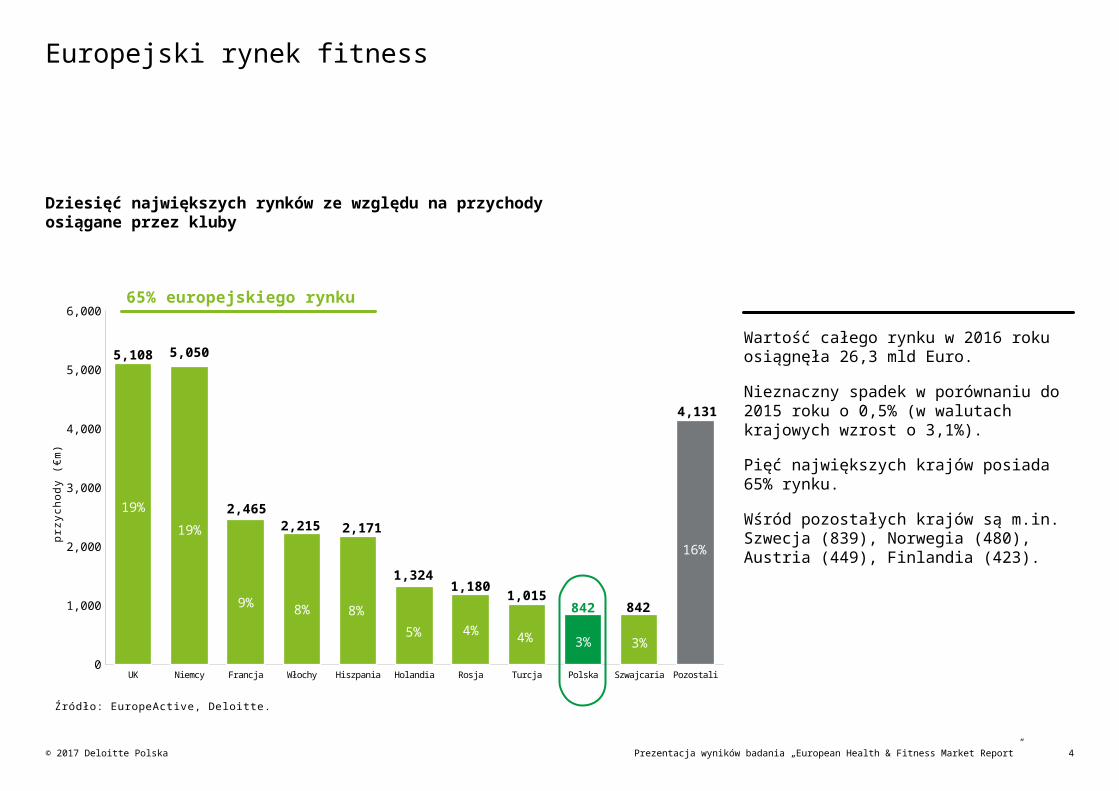

Wartość całego rynku w 2016 roku osiągnęła 26,3 mld Euro.

Nieznaczny spadek w porównaniu do 2015 roku o 0,5% (w walutach krajowych wzrost o 3,1%).

Pięć największych krajów posiada 65% rynku.

Wśród pozostałych krajów są m.in. Szwecja (839), Norwegia (480), Austria (449), Finlandia (423).

UK Niemcy Francja Włochy Hiszpania Holandia Rosja Turcja Polska Szwajcaria Pozostali0

1,000

2,000

3,000

4,000

5,000

6,000

19% 19%

9% 8% 8% 5% 4% 4% 3% 3%

16%

5,108 5,050

2,465 2,215 2,171

1,324 1,180 1,015

842 842

4,131

przy

chod

y (€

m)

65% europejskiego rynku

Źródło: EuropeActive, Deloitte.

Europejski rynek fitness

Dziesięć największych rynków ze względu na przychody osiągane przez kluby

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 5

Źródło: Analiza Deloitte.

Niemcy

UK

Francja

Włochy

Hiszpania

Rosja

Holandia

Polska

Szwecja

Turcja

- 5,000 10,000 15,000

10,080

9,250

5,460

5,250

5,060

2,910

2,840

2,835

2,080

1,900

0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

12.3%

14.1%

8.2%

8.7%

10.9%

2.0%

16.7%

7,4%

21.1%

2.4%

Europejski rynek fitness

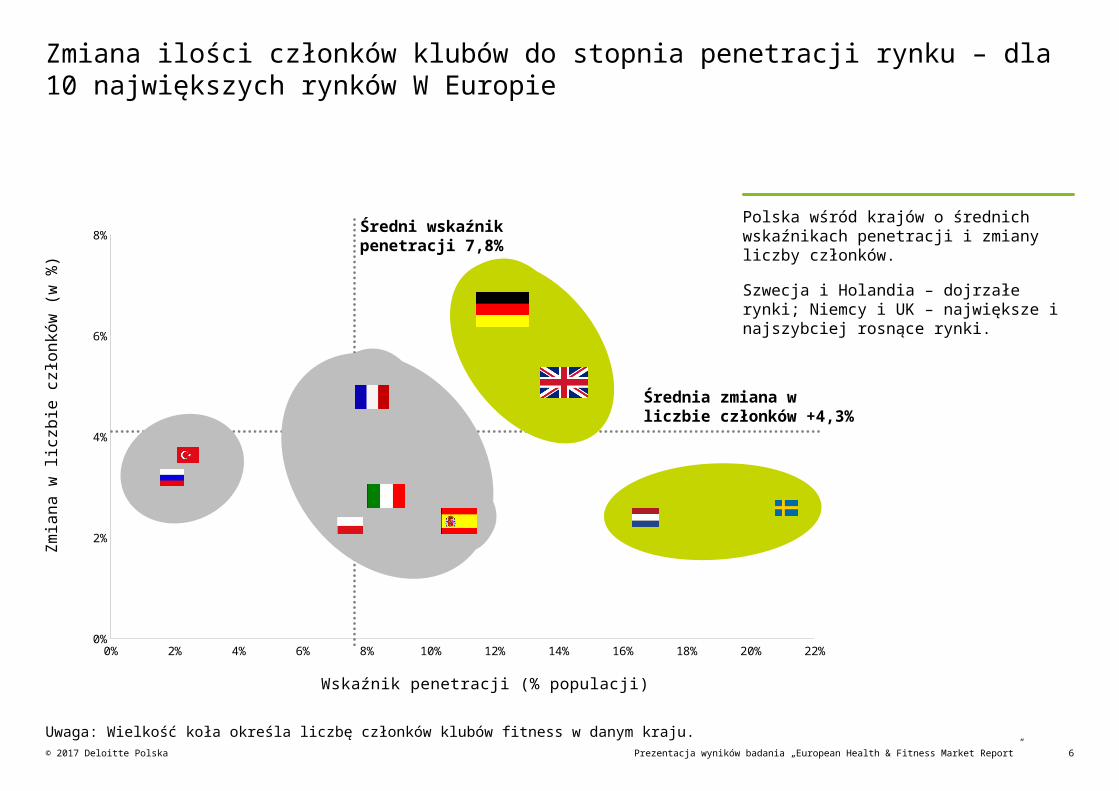

10 najważniejszych rynków Europy: liczba członków (mln) oraz wskaźnik penetracji (%)

Średni ważony wskaźnik penetracji w badanych krajach (liczba członków do wielkości populacji) wynosi 7,8%.

Niemcy i Wielka Brytania liderami pod względem ilości członków.

Rosja i Turcja z największym potencjałem wzrostu liczby członków klubów fitness w populacji.

Holandia i Szwecja z największym wskaźnikiem penetracji.

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 6

Zmiana ilości członków klubów do stopnia penetracji rynku – dla 10 największych rynków W Europie

Uwaga: Wielkość koła określa liczbę członków klubów fitness w danym kraju.

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 22%0%

2%

4%

6%

8%

Wskaźnik penetracji (% populacji)

Średni wskaźnik penetracji 7,8%

Średnia zmiana w liczbie członków +4,3%

Polska wśród krajów o średnich wskaźnikach penetracji i zmiany liczby członków.

Szwecja i Holandia – dojrzałe rynki; Niemcy i UK – największe i najszybciej rosnące rynki.

Zmia

na w

licz

bie

czło

nków

(w %

)

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 7

Kluczowe przyczyny wzrostu przychodów - Europa

+3,1%

+4,4%

-1,2%

+3,4%

-1,0%

-4,1%

+0,9%

Przychody ogółem26,3 mld €

Ilość członków56,4 mln

Przychody na osobę38,9 €/ mies

Ilość klubów54 710

Ilość członków na klub1 031

Opłata członkowska (bez VAT)

35,3 €/ mies

Inne przychody na os.3,6 €/ mies

Główną przyczyną wzrostu przychodów jest wzrost liczby klubowiczów, a nie wzrost opłat członkowskich.Im więcej nowych klubów tym więcej członków.

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 8

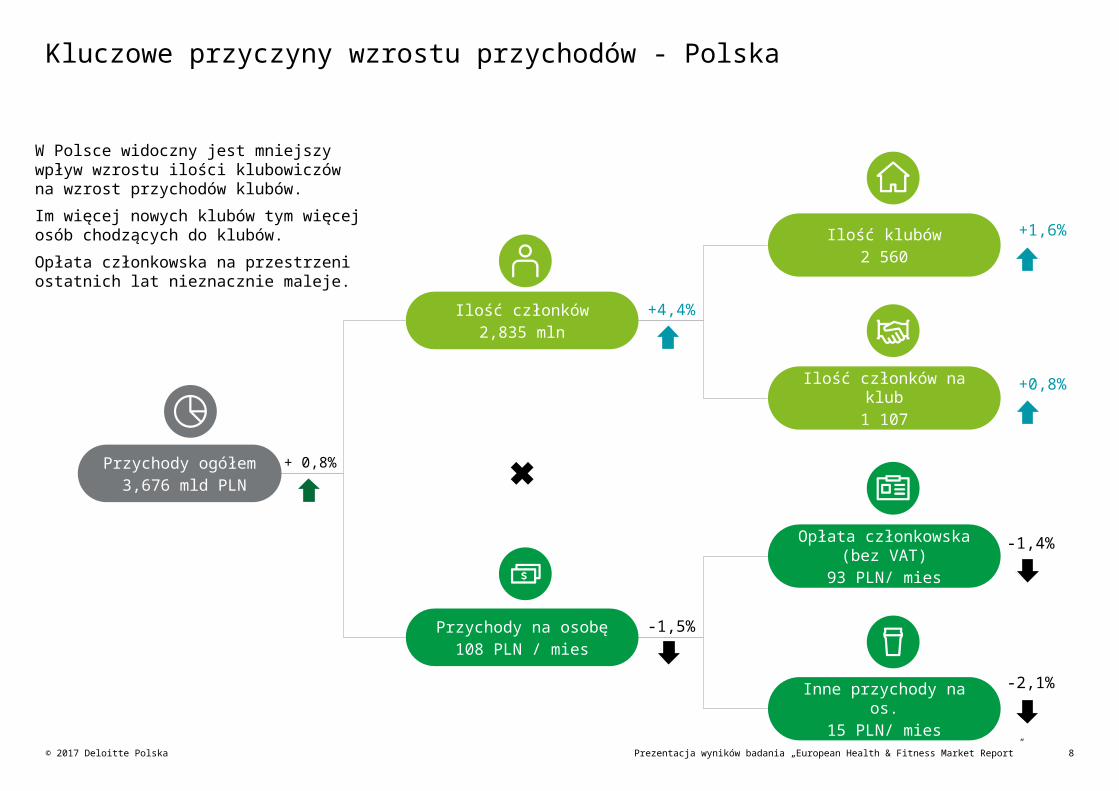

Kluczowe przyczyny wzrostu przychodów - Polska

+ 0,8%

+4,4%

-1,5%

+1,6%

-1,4%

+0,8%

Przychody ogółem 3,676 mld PLN

Ilość członków2,835 mln

Przychody na osobę108 PLN / mies

Ilość klubów2 560

Ilość członków na klub1 107

Opłata członkowska (bez VAT)

93 PLN/ mies

Inne przychody na os.15 PLN/ mies

W Polsce widoczny jest mniejszy wpływ wzrostu ilości klubowiczów na wzrost przychodów klubów.Im więcej nowych klubów tym więcej osób chodzących do klubów.Opłata członkowska na przestrzeni ostatnich lat nieznacznie maleje.

-2,1%

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 9

McFIT Group*Basic-Fit

Pure Gymclever fit

Health & Fitness NordicDavid Lloyd Leisure

Fitness World*Migros Group

The Gym GroupVirgin Active

Top 10 klubów fitness w Europie wg liczby członków

457

451

820

448

542

430

545

1 210

486

1 500

201

812

343

909

622

262

239

214

218

1 160 499

90

366

157

442

337

143

196

259

327

Osoby(w tysiącach)

Przychody na osobę(w EUR rocznie)

Łączne przychody(w EUR mln rocznie)

Uwaga: Liczba członków i przychody klubów McFIT Group, David Lloyd Leisure i Migros Group (częściowo) zostały określone na podstawie szacunków.*) sieci obecne w Polsce.

McFIT Group posiada największą bazę członków.

Virgin Active pozostaje liderem pod względem wysokości przychodów (499 mEUR) oraz średniego przychodu na osobę.

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 10

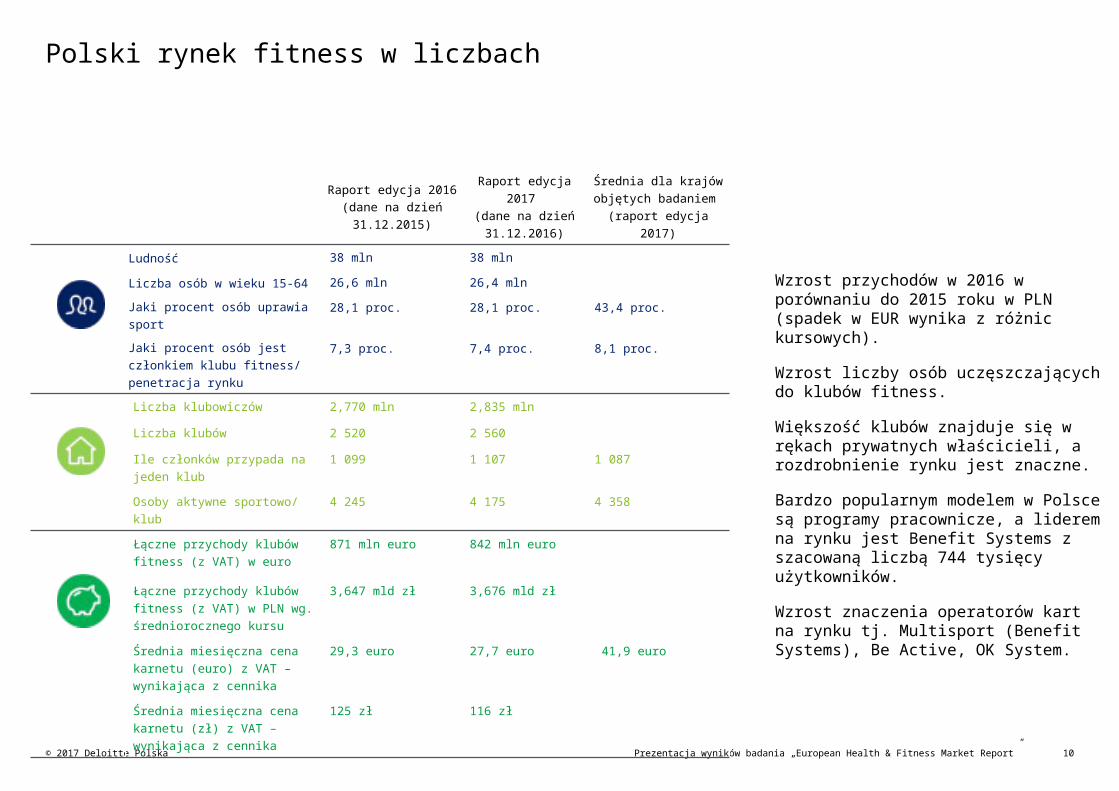

Raport edycja 2016(dane na dzień

31.12.2015)

Raport edycja 2017

(dane na dzień 31.12.2016)

Średnia dla krajów objętych badaniem (raport edycja 2017)

Ludność 38 mln 38 mlnLiczba osób w wieku 15-64 26,6 mln 26,4 mln

Jaki procent osób uprawia sport 28,1 proc. 28,1 proc. 43,4 proc.

Jaki procent osób jest członkiem klubu fitness/ penetracja rynku

7,3 proc. 7,4 proc. 8,1 proc.

Liczba klubowiczów 2,770 mln 2,835 mln

Liczba klubów 2 520 2 560

Ile członków przypada na jeden klub

1 099 1 107 1 087

Osoby aktywne sportowo/ klub

4 245 4 175 4 358

Łączne przychody klubów fitness (z VAT) w euro

871 mln euro 842 mln euro

Łączne przychody klubów fitness (z VAT) w PLN wg. średniorocznego kursu

3,647 mld zł 3,676 mld zł

Średnia miesięczna cena karnetu (euro) z VAT – wynikająca z cennika

29,3 euro 27,7 euro 41,9 euro

Średnia miesięczna cena karnetu (zł) z VAT – wynikająca z cennika

125 zł 116 zł

Polski rynek fitness w liczbach

Wzrost przychodów w 2016 w porównaniu do 2015 roku w PLN (spadek w EUR wynika z różnic kursowych).

Wzrost liczby osób uczęszczających do klubów fitness.

Większość klubów znajduje się w rękach prywatnych właścicieli, a rozdrobnienie rynku jest znaczne.

Bardzo popularnym modelem w Polsce są programy pracownicze, a liderem na rynku jest Benefit Systems z szacowaną liczbą 744 tysięcy użytkowników.

Wzrost znaczenia operatorów kart na rynku tj. Multisport (Benefit Systems), Be Active, OK System.

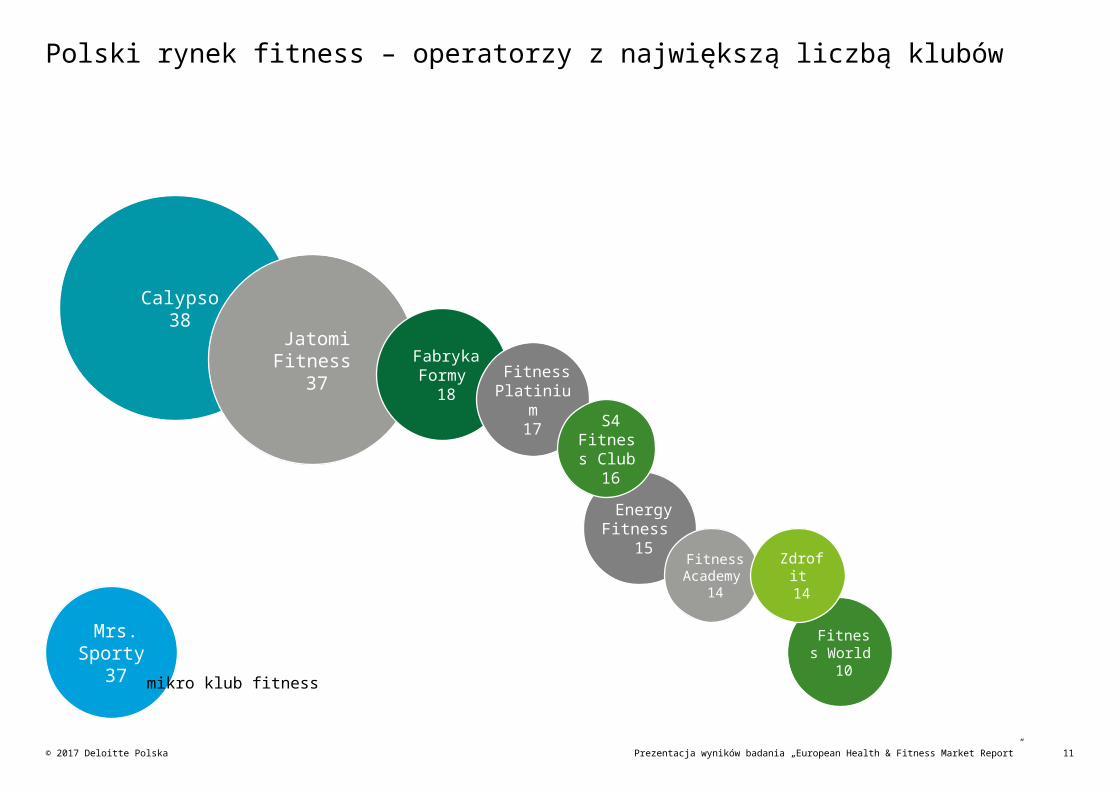

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 11

Calypso 38

Jatomi Fitness 37

Mrs. Sporty 37

Fitness World

10mikro klub fitness

Fabryka Formy 18

Fitness Platinium 17

Energy Fitness 15

S4 Fitness Club

16

Fitness Academy 14

Zdrofit 14

Polski rynek fitness – operatorzy z największą liczbą klubów

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 12

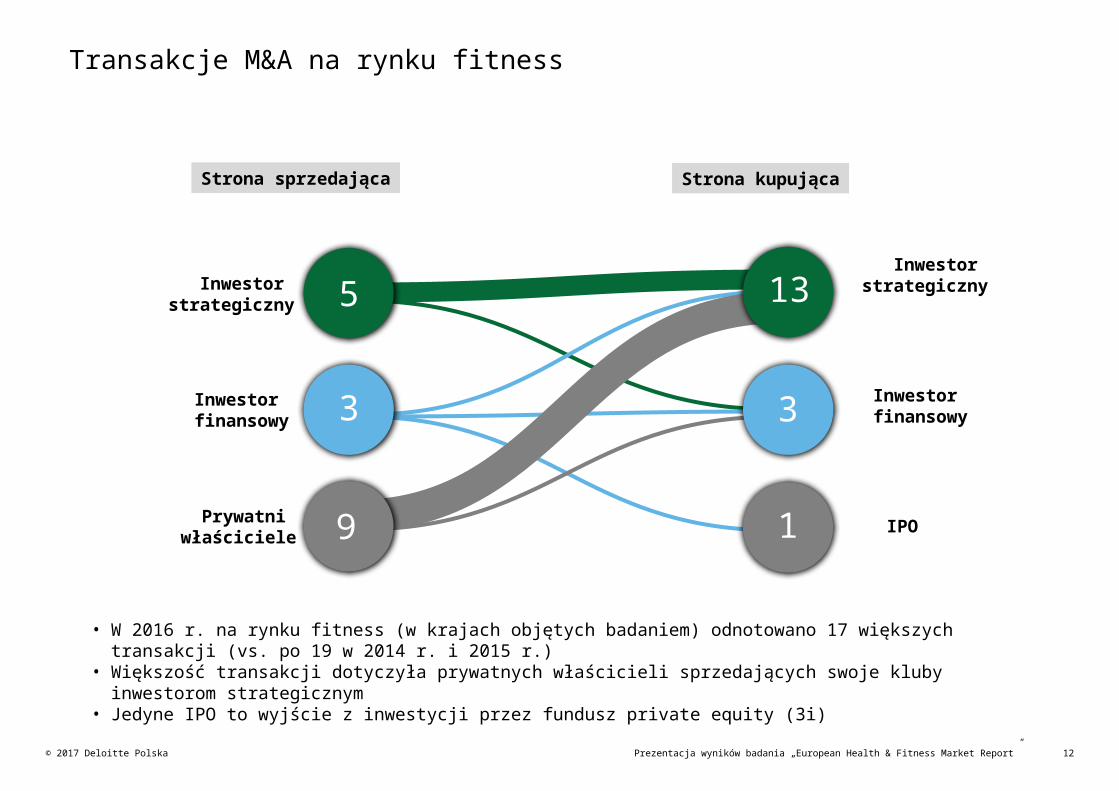

Transakcje M&A na rynku fitness

55

3

9

13

3

1

Inwestor strategiczny

Inwestor finansowy

Prywatni właściciele IPO

Strona sprzedająca Strona kupująca

Inwestor strategiczny

Inwestor finansowy

• W 2016 r. na rynku fitness (w krajach objętych badaniem) odnotowano 17 większych transakcji (vs. po 19 w 2014 r. i 2015 r.)

• Większość transakcji dotyczyła prywatnych właścicieli sprzedających swoje kluby inwestorom strategicznym

• Jedyne IPO to wyjście z inwestycji przez fundusz private equity (3i)

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 13

Trendy na rynku M&A w sektorze fitness

Kontynuacja konsolidacji rynku - większe sieci klubów przejmują mniejsze w celu realizacji swoich strategii:

• koncentracja na określonych geografiach, np.: Actic kupił Flex Sport Clubs (12 klubów) wzmacniając swoją obecność w Sztokholmie; Prime kupił HealthyCity Italia w celu poszerzenia swojej obecności w północnych Włoszech; Health & Fitness Nordic (największa sieć klubów w Norwegii) kupiła większościowy pakiet Stamina Grenland (7 klubów) poszerzając swoją działalność o wschodnią część Norwegii.

• Koncentracja na segmentach rynku, np. DW Sport po przejęciu Fitness First UK odsprzedał część kupionych klubów do Greenwhich Leisure Limited i The Gym Group; Virgin Active sprzedał 35 klubów do Nuffield Health realizując swoją strategię wzrostu przez koncentrację na grupie klubów premium.

Obecność funduszy private equity w tym sektorze:

• w 2016 r. trzy fundusze zrealizowały wyjścia z inwestycji w tym sektorze: 21 Centrale Partners sprzedał kluby CMG Sports Club (Francja) i Sihouette Wellness (Szwajcaria) do funduszu LFPI Group; 3i zrealizowało częściowe wyjście z inwestycji z Basic Fit w Holandii przez IPO; Oaktree Captial i Marathon Asset Management sprzedały Fitness First UK do DW Sports.

• Zakup pakietu mniejszościowego (25%) od prywatnych właścicieli przed fundusz PE Salvepar.

W Polsce głównym konsolidatorem jest Benefit System który jest dostawcą kart umożliwiających pracownikom dostęp do obiektów sportowych. W 2016 Benefit Systems przeprowadził 3 transakcje (Zdrofit, Fitness Club S4, Tiger) zwiększające liczbę klubów o 35 oraz podpisując dwa listy intencyjne na zakup dodatkowych pakietów (50,1%) w Calypso Fitness i Fabryka Formy (33,3%).

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 14

Wnioski - Europa

Wzrost znaczenia klubów low-cost oraz boutique clubs. Głównym czynnikiem wzrostu przychodów w Europie są kluby low-cost. Cena ma znaczenie.

Rynek europejski na drodze do 80 mln członków w 2025 r., przy aktualnym wzroście 4,4%.

Liczba członków klubów fitness w Europie wzrosła o 4,4% osiągając 56,4 mln na koniec roku 2016.

Łączna wartość rynku w 2016 roku osiągnęła poziom wyższy o 3,1%, w przeliczeniu na EUR 26,3 mld.

Liczba klubów wzrosła o 3,4% do ponad 54.700.

Wzrost przychodów w analizowanych krajach europejskich wynikał głównie ze wzrostu liczby klubów, co wpłynęło z kolei na wzrost ilości członków klubów fitness.

Postępująca koncentracja na rynku fitness; dalszy wzrost transakcji przejęć - liczba fuzji i przejęć w 2016 r. to 17 transakcji.

W 2016 roku 30 największych operatorów zrzeszało ponad 22,5% wszystkich członków klubów fitness w Europie.

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 15

Wnioski - Polska

Polski rynek fitness jest nadal rozdrobniony, jednak obserwujemy postępującą koncentrację i umacnianie się sieci klubów.

W 2016 istotne przejęcia na rynku fitness: Benefit Systems SA kupiła Zdrofit, Fitness Club S4 oraz Tiger. Benefit Systems na koniec 2016 posiadał połowę klubów z listy Top 10 w Polsce.

Na polskim rynku kształtuje się segmentacja z dużym znaczeniem segmentu low-cost oraz wzrostem wyspecjalizowanych małych klubów.

Polscy klienci są wrażliwi cenowo, stąd spadająca średnia opłata członkowska i wzrost znaczenia klubów low-cost.

Rośnie popularność fitness – w 2015 roku wskaźnik penetracji wynosił 7,3% a w 2016 roku 7,4%.

Rozwój innych niż pracownicze kart, np. dla studentów BeActive.

Programy pracownicze fenomenem na skalę europejską.

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 16

Kontakt

Marcin DiakonowiczPartnerLider Sports Business Group

Tel.:+48 22 511 01 23 E-mail: [email protected]

Marta WrońskaMenedżer, dział Audytu

Tel.:+48 22 348 33 29E-mail: [email protected]

Katarzyna Sermanowicz-GizaDyrektor, dział Doradztwa Finansowego

Tel.:+48 22 511 09 22E-mail: [email protected]

Anna BracikMenedżer, Clients & Markets

Tel.: +48 605 304 444E-mail: [email protected]

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 17

Nazwa Deloitte odnosi się do jednej lub kilku jednostek Deloitte Touche Tohmatsu Limited, prywatnego podmiotu prawa brytyjskiego z ograniczoną odpowiedzialnością i jego firm członkowskich, które stanowią oddzielne i niezależne podmioty prawne. Dokładny opis struktury prawnej Deloitte Touche Tohmatsu Limited oraz jego firm członkowskich można znaleźć na stronie www.deloitte.com/pl/onas. Deloitte świadczy usługi audytorskie, konsultingowe, doradztwa podatkowego i finansowego klientom z sektora publicznego oraz prywatnego, działającym w różnych branżach. Dzięki globalnej sieci firm członkowskich obejmującej 150 krajów oferujemy najwyższej klasy umiejętności, doświadczenie i wiedzę w połączeniu ze znajomością lokalnego rynku. Pomagamy klientom odnieść sukces niezależnie od miejsca i branży, w jakiej działają. Ponad 225 000 pracowników Deloitte na świecie realizuje misję firmy: wywierać pozytywny wpływ na środowisko i otoczenie, w którym żyją i pracują. Deloitte Central Europe to regionalna jednostka działająca w ramach Deloitte Central Europe Holdings Limited, członka Deloitte Touche Tohmatsu Limited w Europie Środkowej. Usługi świadczą spółki zależne i stowarzyszone z Deloitte Central Europe Holdings Limited, które stanowią odrębne i niezależne podmioty prawne. Spółki zależne i stowarzyszone z Deloitte Central Europe Holdings Limited to jedne z wiodących firm świadczących usługi profesjonalne; zatrudniają łącznie ponad 5000 pracowników w 41 biurach w 17 krajach Europy Środkowej.

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 18

KOMENTARZ DO GŁÓWNYCH PARAMETRÓW RYNKU FITNESS W POLSCE

Specyfika, potencjał, możliwe kierunki rozwoju

Robert Kamiński – ekspert rynkowy

Robert Kamiński – na podstawie badań Polskiego Związku Pracodawców Fitness

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 19

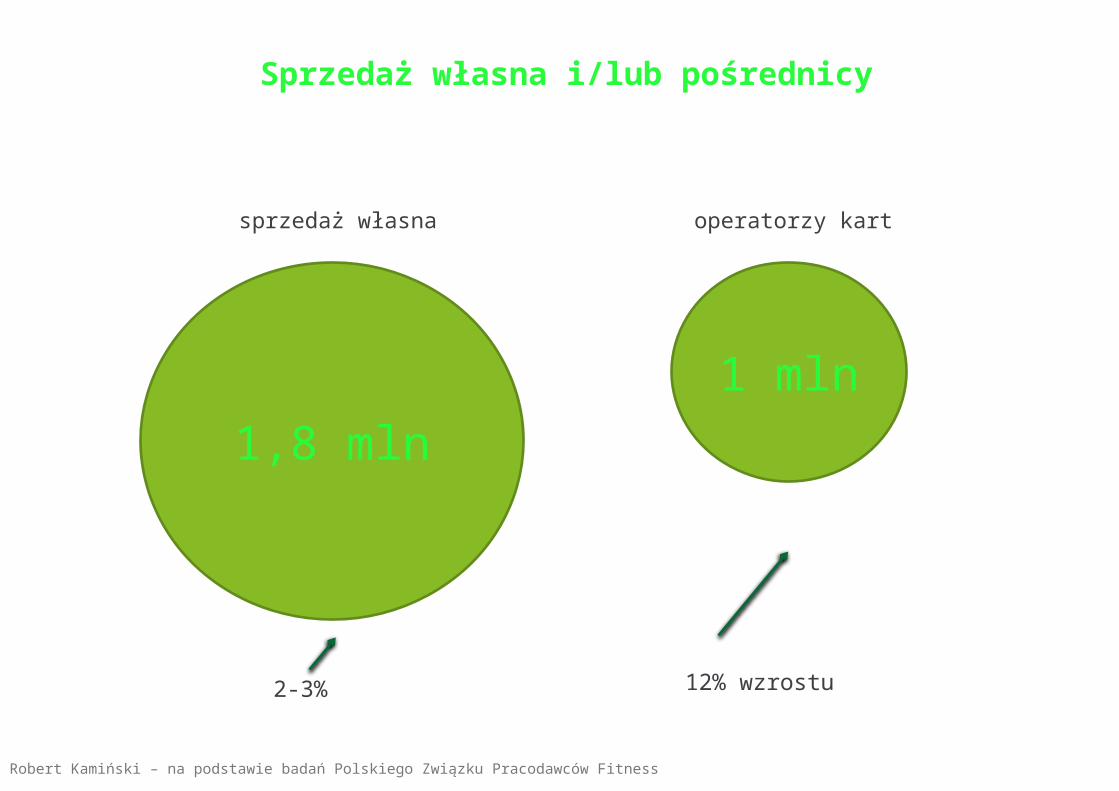

Sprzedaż własna i/lub pośrednicy

Robert Kamiński – na podstawie badań Polskiego Związku Pracodawców Fitness

1,8 mln1 mln

sprzedaż własna operatorzy kart

2-3% 12% wzrostu

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 20

Dobre prognozy (3-5 lat)

Robert Kamiński – na podstawie badań Polskiego Związku Pracodawców Fitness

1 – 1,5 mln osób+ … kolejne miliony!

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 21

Kluby fitness - wyzwania:

Wzrost retencji (odnowienie zakupu usługi) 29% w Polsce vs 50-60% na dojrzałych rynkach

Ćwiczy nas dużo, ale nie regularnie

Potencjał w klubach - na istniejącej powierzchni może ćwiczyć więcej osób Cel średni 2 os / 1m2

Ćwiczymy w tych samych porach dnia

Nowe grupy doceloweStudenci, 60+, „zapracowani”

Robert Kamiński – na podstawie badań Polskiego Związku Pracodawców Fitness

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 22

Kluby fitness - holistycznie

inny sposób myślenia o fitness – rozrywka, spędzanie czasu, społeczność

Robert Kamiński – na podstawie badań Polskiego Związku Pracodawców Fitness

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 23

Rynek produktowy (kluby fitness) - rozwiązania

- nowy marketing: Przyjazny dla nowych grup docelowych, storytelling, kontent marketing, fb/UT/, marka pracodawcy, customer experience, grywalizacja

- Nowe modele biznesowe i produktowe: Umowy długoterminowe, programy zdrowotne, czym więcej chodzisz tym mniej płacisz, corporate wellnes, etc

- technologiaSzybkie treningi (20-35 min), trenerzy wirtualni, wearables, aplikacje, etc

- zorientowanie na cel klienta: dietetyka, treningi personalne, pomiary ciała, ćwiczenia na powietrzu

Robert Kamiński – na podstawie badań Polskiego Związku Pracodawców Fitness

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 24

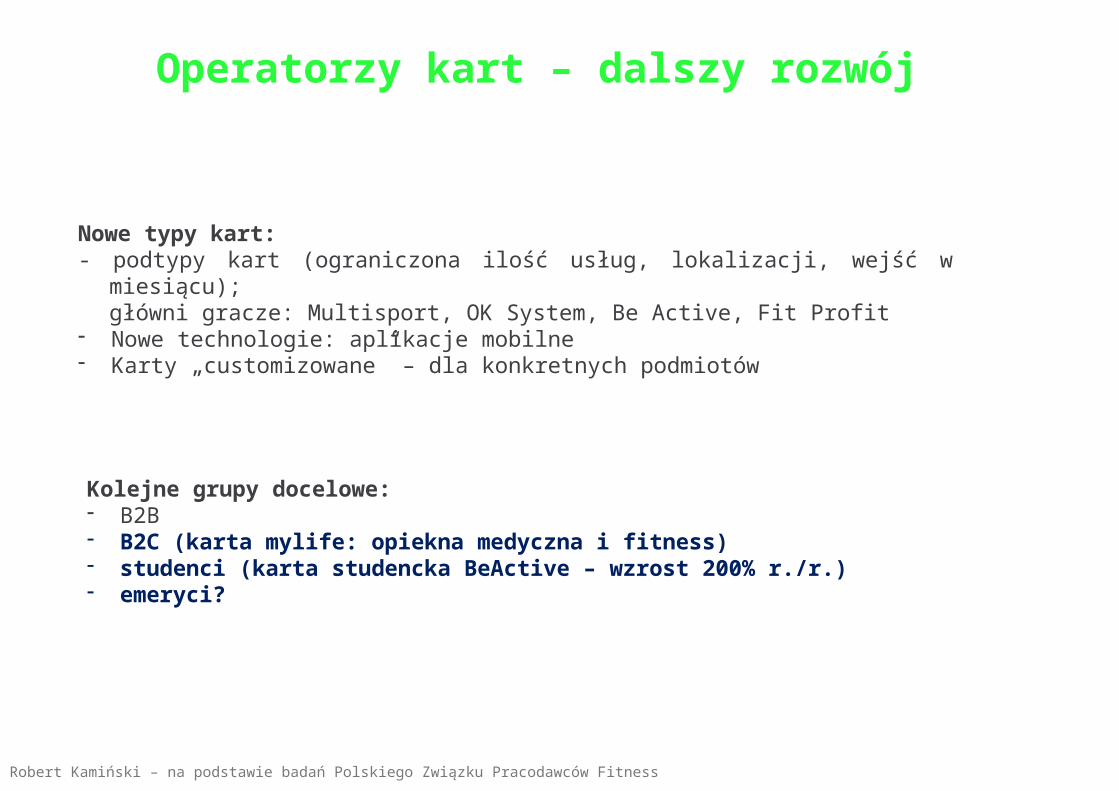

Operatorzy kart – dalszy rozwój

Nowe typy kart:- podtypy kart (ograniczona ilość usług, lokalizacji, wejść w miesiącu);

główni gracze: Multisport, OK System, Be Active, Fit Profit- Nowe technologie: aplikacje mobilne- Karty „customizowane” – dla konkretnych podmiotów

Kolejne grupy docelowe:- B2B- B2C (karta mylife: opiekna medyczna i fitness)- studenci (karta studencka BeActive – wzrost 200% r./r.)- emeryci?

Robert Kamiński – na podstawie badań Polskiego Związku Pracodawców Fitness

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 25

Wyzwania branży - podsumowanie

- Doskonalenie biznesowe – w stronę większej rentowności

- Segmentacja rynkowa – nowe grupy klientów i wyróżnienie się na rynku

- Nowy marketing – kontent i edukacja

- Zainteresowanie państwa?

Robert Kamiński – na podstawie badań Polskiego Związku Pracodawców Fitness

Prezentacja wyników badania „European Health & Fitness Market Report”© 2017 Deloitte Polska 26

Kontakt

Robert KamińskiE-mail: [email protected].: +48 501 432 822