Estudio de Mercado - Triangle REM · - Muelles de carga (ratio < 1ud / 1.000m²). - Ocupación de...

28

Estudio de Mercado Inmologística Valencia Junio 2017

Transcript of Estudio de Mercado - Triangle REM · - Muelles de carga (ratio < 1ud / 1.000m²). - Ocupación de...

Estudio de Mercado Inmologística Valencia

Junio 2017

2

Índice

Stock Logístico 01

Disponibilidad Actual 02

Rentas de Mercado 03

Histórico Transacciones 04

Suelo Logístico e Ind. 05

3

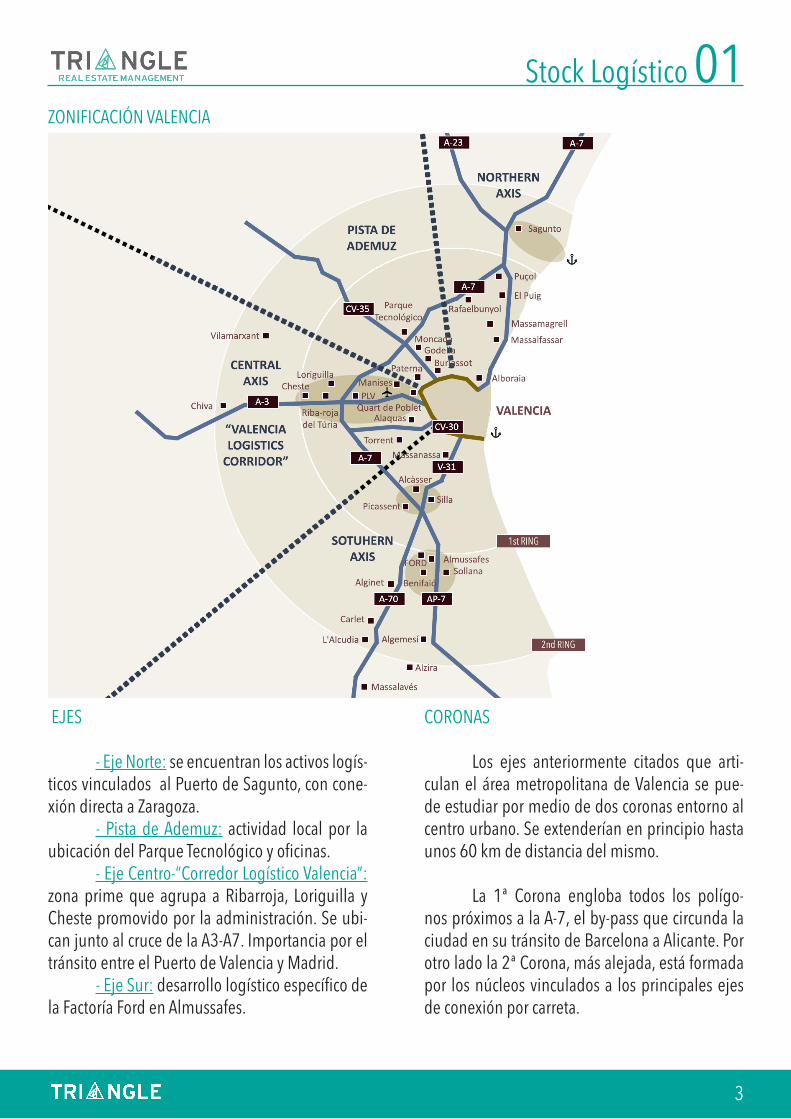

CORONAS

Los ejes anteriormente citados que arti-culan el área metropolitana de Valencia se pue-de estudiar por medio de dos coronas entorno al centro urbano. Se extenderían en principio hasta unos 60 km de distancia del mismo.

La 1ª Corona engloba todos los polígo-nos próximos a la A-7, el by-pass que circunda la ciudad en su tránsito de Barcelona a Alicante. Por otro lado la 2ª Corona, más alejada, está formada por los núcleos vinculados a los principales ejes de conexión por carreta.

EJES

- Eje Norte: se encuentran los activos logís-ticos vinculados al Puerto de Sagunto, con cone-xión directa a Zaragoza. - Pista de Ademuz: actividad local por la ubicación del Parque Tecnológico y oficinas. - Eje Centro-“Corredor Logístico Valencia”: zona prime que agrupa a Ribarroja, Loriguilla y Cheste promovido por la administración. Se ubi-can junto al cruce de la A3-A7. Importancia por el tránsito entre el Puerto de Valencia y Madrid. - Eje Sur: desarrollo logístico específico de la Factoría Ford en Almussafes.

ZONIFICACIÓN VALENCIA

3

Stock Logístico 01

4

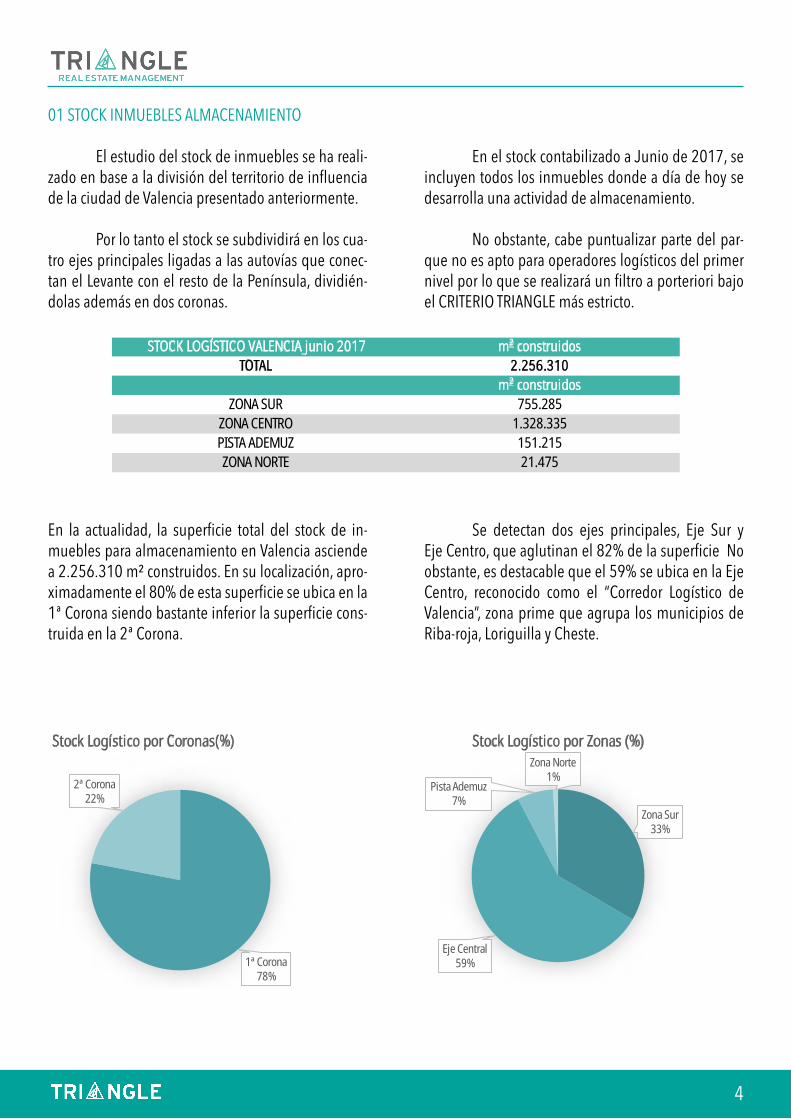

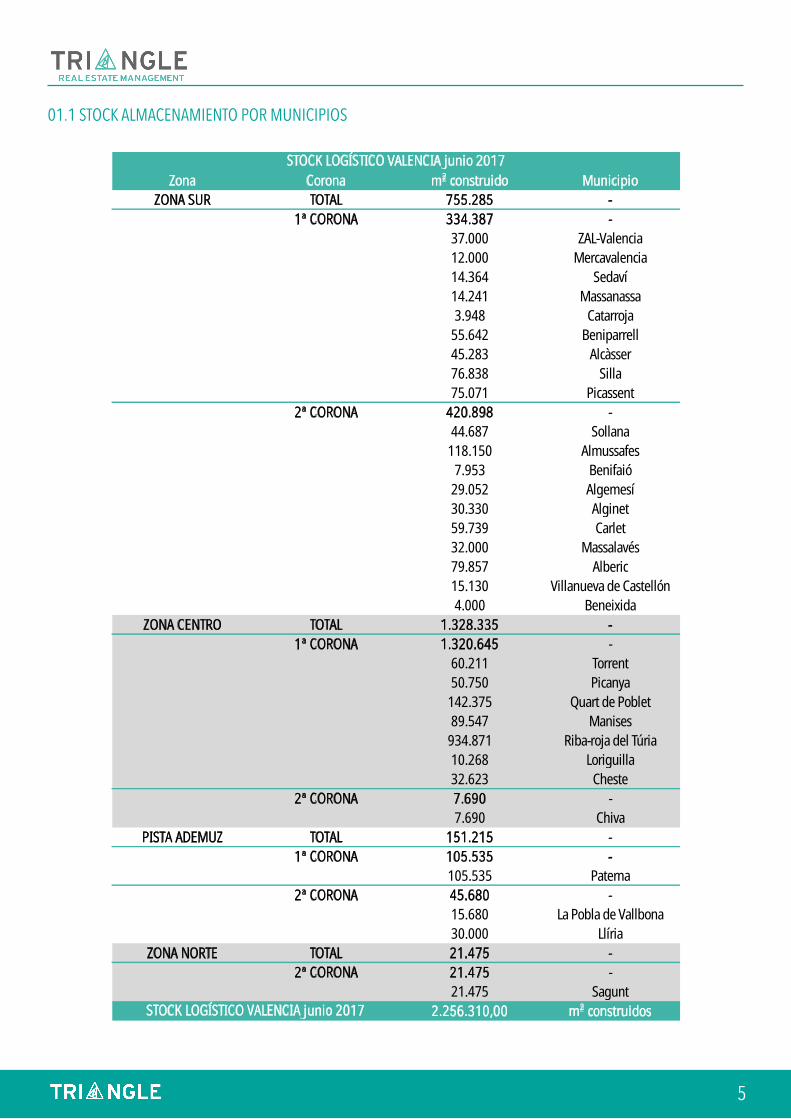

01 STOCK INMUEBLES ALMACENAMIENTO

El estudio del stock de inmuebles se ha reali-zado en base a la división del territorio de influencia de la ciudad de Valencia presentado anteriormente. Por lo tanto el stock se subdividirá en los cua-tro ejes principales ligadas a las autovías que conec-tan el Levante con el resto de la Península, dividién-dolas además en dos coronas.

En la actualidad, la superficie total del stock de in-muebles para almacenamiento en Valencia asciende a 2.256.310 m² construidos. En su localización, apro-ximadamente el 80% de esta superficie se ubica en la 1ª Corona siendo bastante inferior la superficie cons-truida en la 2ª Corona.

En el stock contabilizado a Junio de 2017, se incluyen todos los inmuebles donde a día de hoy se desarrolla una actividad de almacenamiento.

No obstante, cabe puntualizar parte del par-que no es apto para operadores logísticos del primer nivel por lo que se realizará un filtro a porteriori bajo el CRITERIO TRIANGLE más estricto.

Se detectan dos ejes principales, Eje Sur y Eje Centro, que aglutinan el 82% de la superficie No obstante, es destacable que el 59% se ubica en la Eje Centro, reconocido como el “Corredor Logístico de Valencia”, zona prime que agrupa los municipios de Riba-roja, Loriguilla y Cheste.

ZONA NORTE 21.475

m² construidos

ZONA CENTRO

PISTA ADEMUZ

1.328.335

151.215

755.285

TOTAL 2.256.310

ZONA SUR

m² construidos STOCK LOGÍSTICO VALENCIA junio 2017

1ª Corona78%

2ª Corona22%

Stock Logístico por Coronas(%)

Zona Sur33%

Eje Central59%

Pista Ademuz7%

Zona Norte1%

Stock Logístico por Zonas (%)

5

01.1 STOCK ALMACENAMIENTO POR MUNICIPIOS

Zona Corona m² construido Municipio

ZONA SUR TOTAL 755.285 -

1ª CORONA 334.387 -

37.000 ZAL-Valencia

12.000 Mercavalencia

14.364 Sedaví

14.241 Massanassa

3.948 Catarroja

55.642 Beniparrell

45.283 Alcàsser

76.838 Silla

75.071 Picassent

2ª CORONA 420.898 -

44.687 Sollana

118.150 Almussafes

7.953 Benifaió

29.052 Algemesí

30.330 Alginet

59.739 Carlet

32.000 Massalavés

79.857 Alberic

15.130 Villanueva de Castellón

4.000 Beneixida

ZONA CENTRO TOTAL 1.328.335 -

1ª CORONA 1.320.645 -

60.211 Torrent

50.750 Picanya

142.375 Quart de Poblet

89.547 Manises

934.871 Riba-roja del Túria

10.268 Loriguilla

32.623 Cheste

2ª CORONA 7.690 -

7.690 Chiva

PISTA ADEMUZ TOTAL 151.215 -

1ª CORONA 105.535 -

105.535 Paterna

2ª CORONA 45.680 -

15.680 La Pobla de Vallbona

30.000 Llíria

ZONA NORTE TOTAL 21.475 -

2ª CORONA 21.475 -

21.475 Sagunt

2.256.310,00 m² construidos

STOCK LOGÍSTICO VALENCIA junio 2017

STOCK LOGÍSTICO VALENCIA junio 2017

6

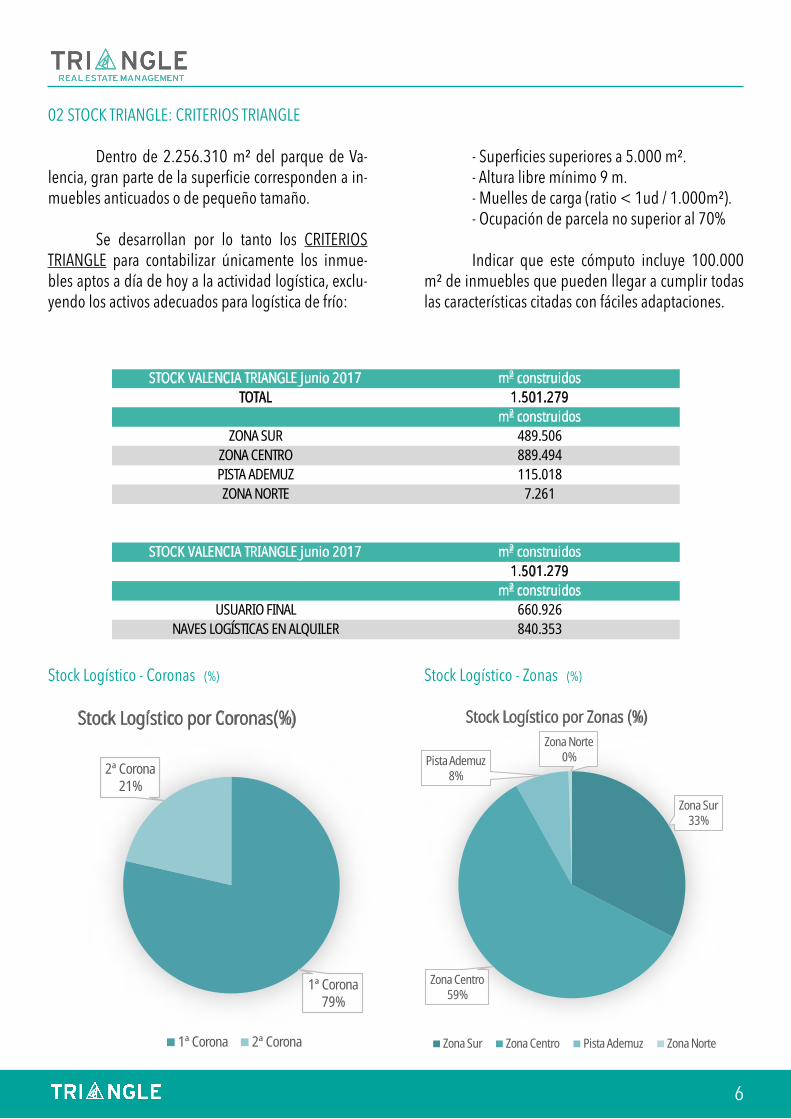

02 STOCK TRIANGLE: CRITERIOS TRIANGLE

Dentro de 2.256.310 m² del parque de Va-lencia, gran parte de la superficie corresponden a in-muebles anticuados o de pequeño tamaño.

Se desarrollan por lo tanto los CRITERIOS TRIANGLE para contabilizar únicamente los inmue-bles aptos a día de hoy a la actividad logística, exclu-yendo los activos adecuados para logística de frío:

Stock Logístico - Coronas (%)

- Superficies superiores a 5.000 m². - Altura libre mínimo 9 m. - Muelles de carga (ratio < 1ud / 1.000m²). - Ocupación de parcela no superior al 70% Indicar que este cómputo incluye 100.000 m² de inmuebles que pueden llegar a cumplir todas las características citadas con fáciles adaptaciones.

Stock Logístico - Zonas (%)

PISTA ADEMUZ 115.018

STOCK VALENCIA TRIANGLE junio 2017 m² construidos

TOTAL 1.501.279

m² construidos

ZONA SUR 489.506

ZONA CENTRO 889.494

ZONA NORTE 7.261

STOCK VALENCIA TRIANGLE junio 2017 m² construidos

1.501.279

m² construidos

USUARIO FINAL 660.926

NAVES LOGÍSTICAS EN ALQUILER 840.353

1ª Corona79%

2ª Corona21%

Stock Logístico por Coronas(%)

1ª Corona 2ª Corona

Zona Sur33%

Zona Centro59%

Pista Ademuz8%

Zona Norte0%

Stock Logístico por Zonas (%)

Zona Sur Zona Centro Pista Ademuz Zona Norte

7

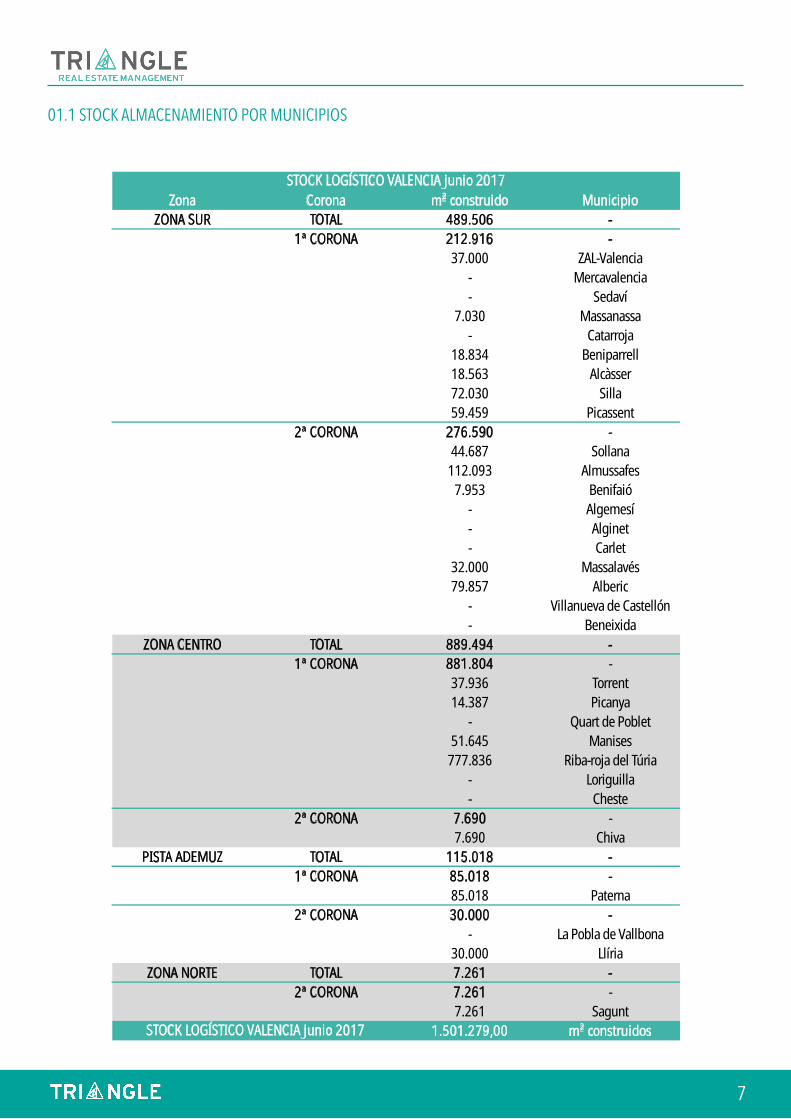

01.1 STOCK ALMACENAMIENTO POR MUNICIPIOS

Zona Corona m² construido Municipio

ZONA SUR TOTAL 489.506 -

1ª CORONA 212.916 -

37.000 ZAL-Valencia

- Mercavalencia

- Sedaví

7.030 Massanassa

- Catarroja

18.834 Beniparrell

18.563 Alcàsser

72.030 Silla

59.459 Picassent

2ª CORONA 276.590 -

44.687 Sollana

112.093 Almussafes

7.953 Benifaió

- Algemesí

- Alginet

- Carlet

32.000 Massalavés

79.857 Alberic

- Villanueva de Castellón

- Beneixida

ZONA CENTRO TOTAL 889.494 -

1ª CORONA 881.804 -

37.936 Torrent

14.387 Picanya

- Quart de Poblet

51.645 Manises

777.836 Riba-roja del Túria

- Loriguilla

- Cheste

2ª CORONA 7.690 -

7.690 Chiva

PISTA ADEMUZ TOTAL 115.018 -

1ª CORONA 85.018 -

85.018 Paterna

2ª CORONA 30.000 -

- La Pobla de Vallbona

30.000 Llíria

ZONA NORTE TOTAL 7.261 -

2ª CORONA 7.261 -

7.261 Sagunt

1.501.279,00 m² construidos

STOCK LOGÍSTICO VALENCIA junio 2017

STOCK LOGÍSTICO VALENCIA junio 2017

8

5-10.000 m²56%

10-15.000 m²15%

15-20.000 m²15%

20-30.000 m²10%

>30.000 m²4%

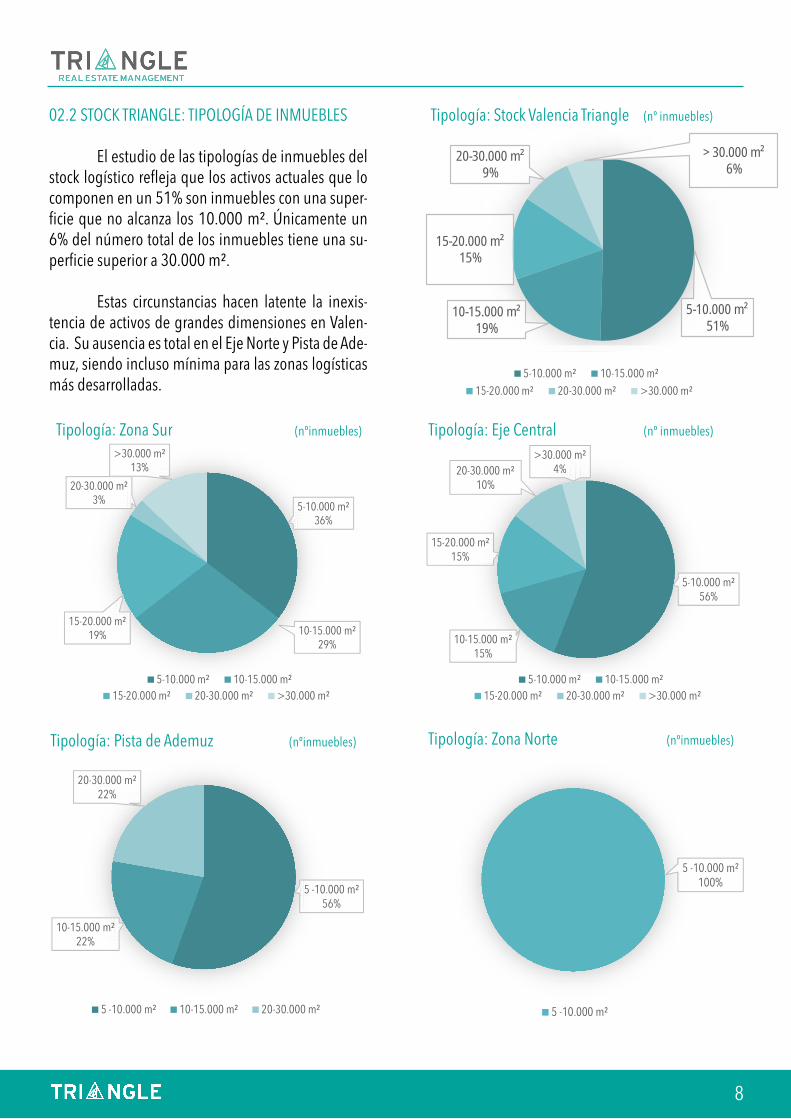

Tipología de Inmuebles: Zona Centro

5-10.000 m² 10-15.000 m² 15-20.000 m² 20-30.000 m² >30.000 m²

5 -10.000 m²100%

Tipología de Inmuebles: Zona Centro

5 -10.000 m²

5 -10.000 m²56%

10-15.000 m²22%

20-30.000 m²22%

Tipología de Inmuebles: Zona Sur

5 -10.000 m² 10-15.000 m² 20-30.000 m²

5-10.000 m²36%

10-15.000 m²29%

15-20.000 m²19%

20-30.000 m²3%

>30.000 m²13%

Tipología de Inmuebles: Zona Sur

5-10.000 m² 10-15.000 m² 15-20.000 m² 20-30.000 m² >30.000 m²

02.2 STOCK TRIANGLE: TIPOLOGÍA DE INMUEBLES El estudio de las tipologías de inmuebles del stock logístico refleja que los activos actuales que lo componen en un 51% son inmuebles con una super-ficie que no alcanza los 10.000 m². Únicamente un 6% del número total de los inmuebles tiene una su-perficie superior a 30.000 m².

Estas circunstancias hacen latente la inexis-tencia de activos de grandes dimensiones en Valen-cia. Su ausencia es total en el Eje Norte y Pista de Ade-muz, siendo incluso mínima para las zonas logísticas más desarrolladas.

5-10.000 m²51%

10-15.000 m²19%

15-20.000 m²15%

20-30.000 m²9%

>30.000 m²6%

Tipología de Inmuebles: Logística Valencia

5-10.000 m² 10-15.000 m² 15-20.000 m² 20-30.000 m² >30.000 m²

5-10.000 m²51%

10-15.000 m²19%

15-20.000 m²15%

20-30.000 m²9%

>30.000 m²6%

Tipología de Inmuebles: Logística Valencia

5-10.000 m² 10-15.000 m² 15-20.000 m² 20-30.000 m² >30.000 m²

5-10.000 m²51%

10-15.000 m²19%

15-20.000 m²15%

20-30.000 m²9%

>30.000 m²6%

Tipología de Inmuebles: Logística Valencia

5-10.000 m² 10-15.000 m² 15-20.000 m² 20-30.000 m² >30.000 m²

5-10.000 m²51%

10-15.000 m²19%

15-20.000 m²15%

20-30.000 m²9%

>30.000 m²6%

Tipología de Inmuebles: Logística Valencia

5-10.000 m² 10-15.000 m² 15-20.000 m² 20-30.000 m² >30.000 m²

Tipología: Stock Valencia Triangle (nº inmuebles)

Tipología: Eje Central (nº inmuebles)

Tipología: Zona Norte (nºinmuebles)

5-10.000 m²51%

10-15.000 m²19%

15-20.000 m²15%

20-30.000 m²9%

>30.000 m²6%

Typology: Triangle Stock Valencia (nº assets)

5-10.000 m² 10-15.000 m² 15-20.000 m²

20-30.000 m² >30.000 m²

5-10.000 m²51%

10-15.000 m²19%

15-20.000 m²15%

20-30.000 m²9%

>30.000 m²6%

Tipología de Inmuebles: Logística Valencia

5-10.000 m² 10-15.000 m² 15-20.000 m² 20-30.000 m² >30.000 m²

5-10.000 m²51%

10-15.000 m²19%

15-20.000 m²15%

20-30.000 m²9%

>30.000 m²6%

Tipología de Inmuebles: Logística Valencia

5-10.000 m² 10-15.000 m² 15-20.000 m² 20-30.000 m² >30.000 m²

Tipología: Pista de Ademuz (nºinmuebles)

Tipología: Zona Sur (nºinmuebles)

9

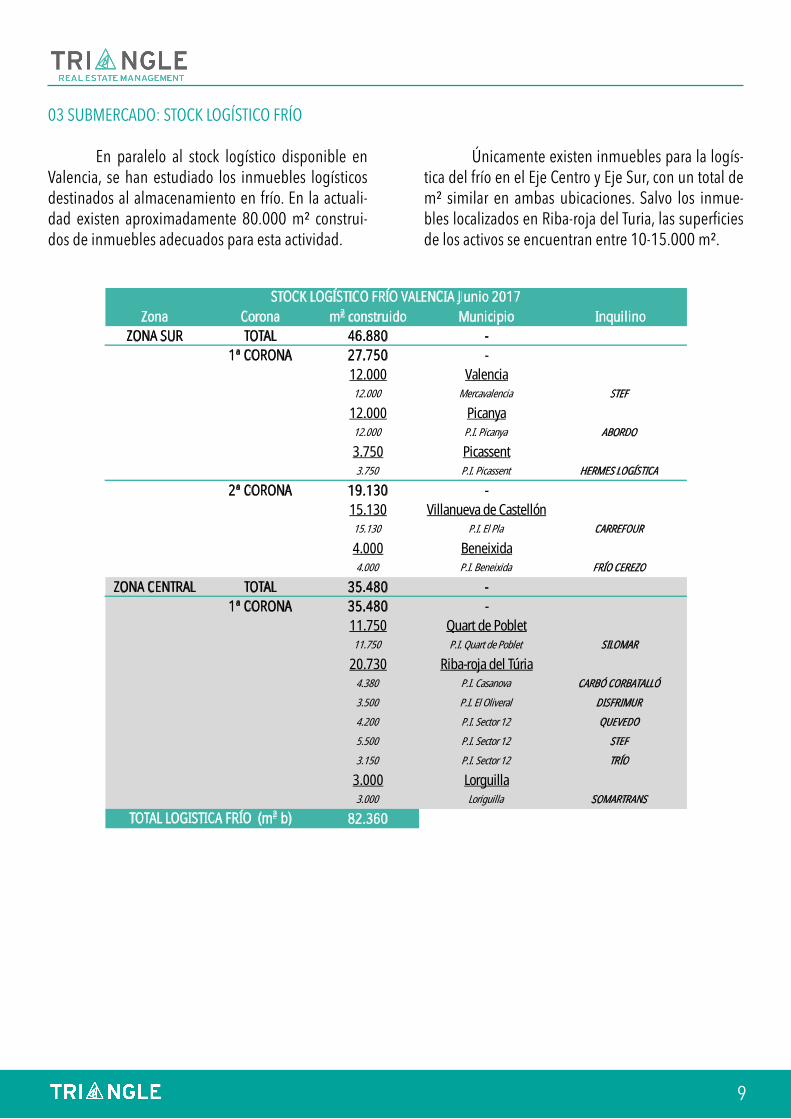

03 SUBMERCADO: STOCK LOGÍSTICO FRÍO

En paralelo al stock logístico disponible en Valencia, se han estudiado los inmuebles logísticos destinados al almacenamiento en frío. En la actuali-dad existen aproximadamente 80.000 m² construi-dos de inmuebles adecuados para esta actividad.

Únicamente existen inmuebles para la logís-tica del frío en el Eje Centro y Eje Sur, con un total de m² similar en ambas ubicaciones. Salvo los inmue-bles localizados en Riba-roja del Turia, las superficies de los activos se encuentran entre 10-15.000 m².

5-10.000 m²51%

10-15.000 m²19%

15-20.000 m²15%

20-30.000 m²9%

>30.000 m²6%

Typology: Triangle Stock Valencia (nº assets)

5-10.000 m² 10-15.000 m² 15-20.000 m²

20-30.000 m² >30.000 m²

Zona Corona m² construido Municipio Inquilino

ZONA SUR TOTAL 46.880 -

1ª CORONA 27.750 -

12.000 Valencia12.000 Mercavalencia STEF

12.000 Picanya12.000 P.I. Picanya ABORDO

3.750 Picassent3.750 P.I. Picassent HERMES LOGÍSTICA

2ª CORONA 19.130 -

15.130 Villanueva de Castellón15.130 P.I. El Pla CARREFOUR

4.000 Beneixida4.000 P.I. Beneixida FRÍO CEREZO

ZONA CENTRAL TOTAL 35.480 -

1ª CORONA 35.480 -

11.750 Quart de Poblet11.750 P.I. Quart de Poblet SILOMAR

20.730 Riba-roja del Túria4.380 P.I. Casanova CARBÓ CORBATALLÓ

3.500 P.I. El Oliveral DISFRIMUR

4.200 P.I. Sector 12 QUEVEDO

5.500 P.I. Sector 12 STEF

3.150 P.I. Sector 12 TRÍO

3.000 Lorguilla3.000 Loriguilla SOMARTRANS

82.360

STOCK LOGÍSTICO FRÍO VALENCIA Junio 2017

TOTAL LOGISTICA FRÍO (m² b)

10

Disponibilidad 0202 DISPONIBILIDAD ACTUAL

Centrándonos en el análisis por ejes, se per-cibe la ocupación plena de los inmuebles ubicados en el Eje Sur, Pista de Ademuz, el Eje Norte y el Eje Central.

En Junio ha sido cerrado el alquiler de la úni-ca propiedad disponible en el eje central, promovi-da por PROLOGIS en PLV, con una superficie total de 23500 m2, propiedad de MERCADONA.

Por otro lado, se puede obervar que no hay ningún activo construido “a riesgo” y que aun esté disponible debido, entre otras cosas, a la presión ejer-cida por la demanda.

La crisis económica no ha permitido el desarrollo de plataformas logísticas modernas.

En consecuencia, la mayor parte de los activos no satisfacian los requisitos de los operadores logísticos, principalmentelos en lo relacionado con el Codigo de Protección de In-cendios.

0,00% sobre stock totalTASA DE DISPONIBILIDAD

TOTAL (m² ct)

Pista Ademuz 0

Zona Norte 0

0

Zona Centro

m² construidos

0

Zona Sur 0

Zona Centro100%

Zona Centro

Disponibilidad actual por Zonas (%)

Municip. Polígono Superficie (m² b) Inquilino Entrega

- - - - -

INMUEBLES LOGÍSTICOS "A RIESGO" DESOCUPADOS - junio 2017

Actualmente, no hay disponibilidad de acti-vos logísticos. Han existido demandas que no han podido ser atendidas durante 2016 y 2017, debido al bajo índice de disponibilidad.

11

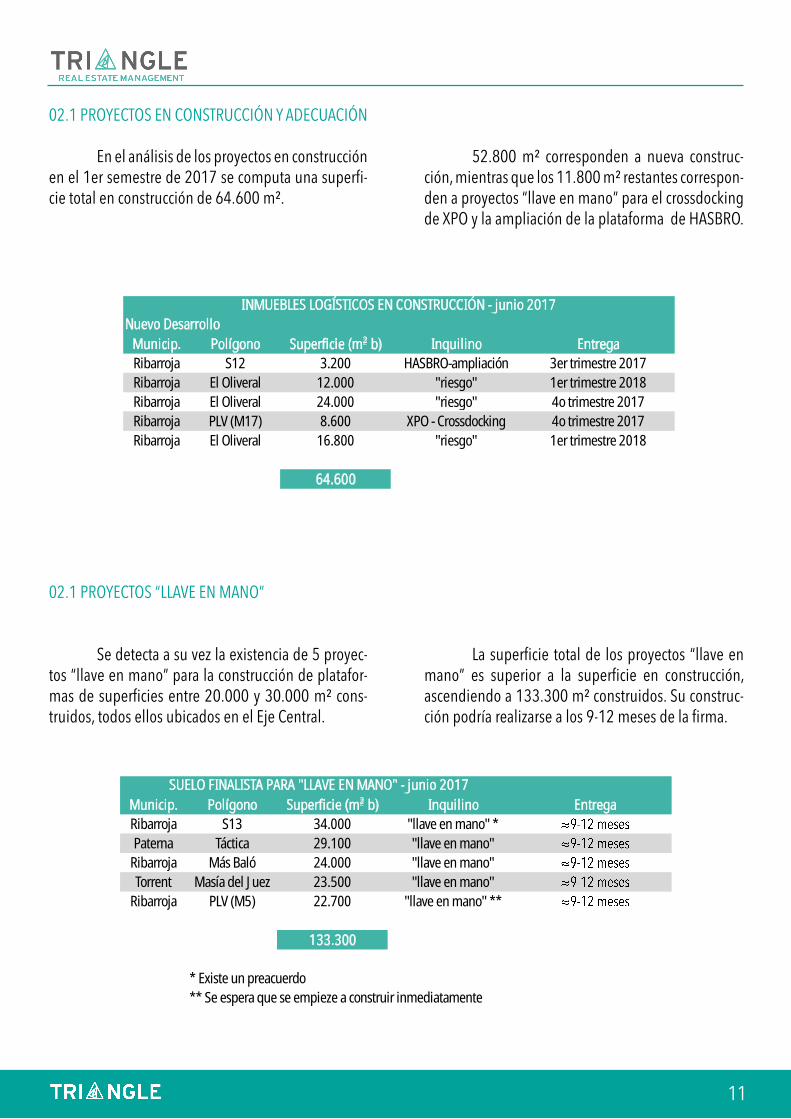

02.1 PROYECTOS EN CONSTRUCCIÓN Y ADECUACIÓN

En el análisis de los proyectos en construcción en el 1er semestre de 2017 se computa una superfi-cie total en construcción de 64.600 m².

02.1 PROYECTOS “LLAVE EN MANO”

Se detecta a su vez la existencia de 5 proyec-tos “llave en mano” para la construcción de platafor-mas de superficies entre 20.000 y 30.000 m² cons-truidos, todos ellos ubicados en el Eje Central.

52.800 m² corresponden a nueva construc-ción, mientras que los 11.800 m² restantes correspon-den a proyectos “llave en mano” para el crossdocking de XPO y la ampliación de la plataforma de HASBRO.

La superficie total de los proyectos “llave en mano” es superior a la superficie en construcción, ascendiendo a 133.300 m² construidos. Su construc-ción podría realizarse a los 9-12 meses de la firma.

Municip. Polígono Superficie (m² b) Inquilino Entrega

Ribarroja S12 3.200 HASBRO-ampliación 3er trimestre 2017

Ribarroja El Oliveral 12.000 "riesgo" 1er trimestre 2018

Ribarroja El Oliveral 24.000 "riesgo" 4o trimestre 2017

Ribarroja PLV (M17) 8.600 XPO - Crossdocking 4o trimestre 2017

Ribarroja El Oliveral 16.800 "riesgo" 1er trimestre 2018

64.600

INMUEBLES LOGÍSTICOS EN CONSTRUCCIÓN - junio 2017

Nuevo Desarrollo

Municip. Polígono Superficie (m² b) Inquilino Entrega

Ribarroja S13 34.000 "llave en mano" *

Paterna Táctica 29.100 "llave en mano"

Ribarroja Más Baló 24.000 "llave en mano"

Torrent Masía del Juez 23.500 "llave en mano"

Ribarroja PLV (M5) 22.700 "llave en mano" **

133.300

* Existe un preacuerdo

** Se espera que se empieze a construir inmediatamente

SUELO FINALISTA PARA "LLAVE EN MANO" - junio 2017

12

Rentas de Mercado 0303 RENTAS DE MERCADO

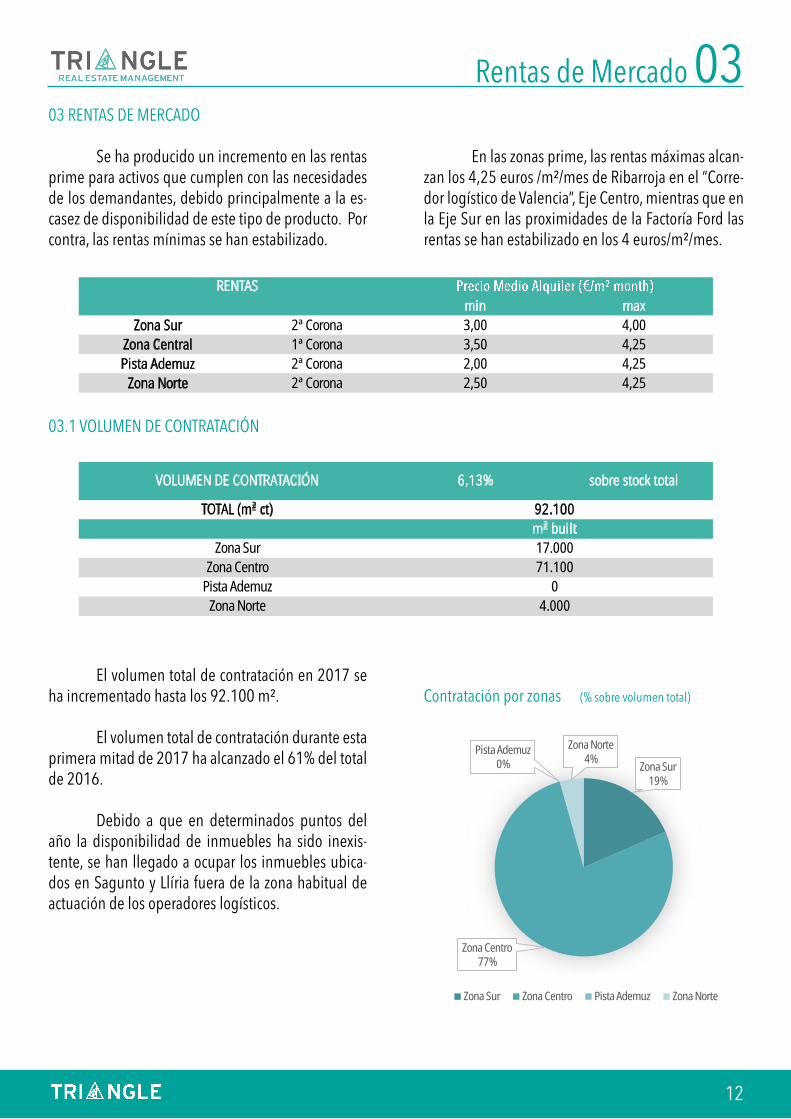

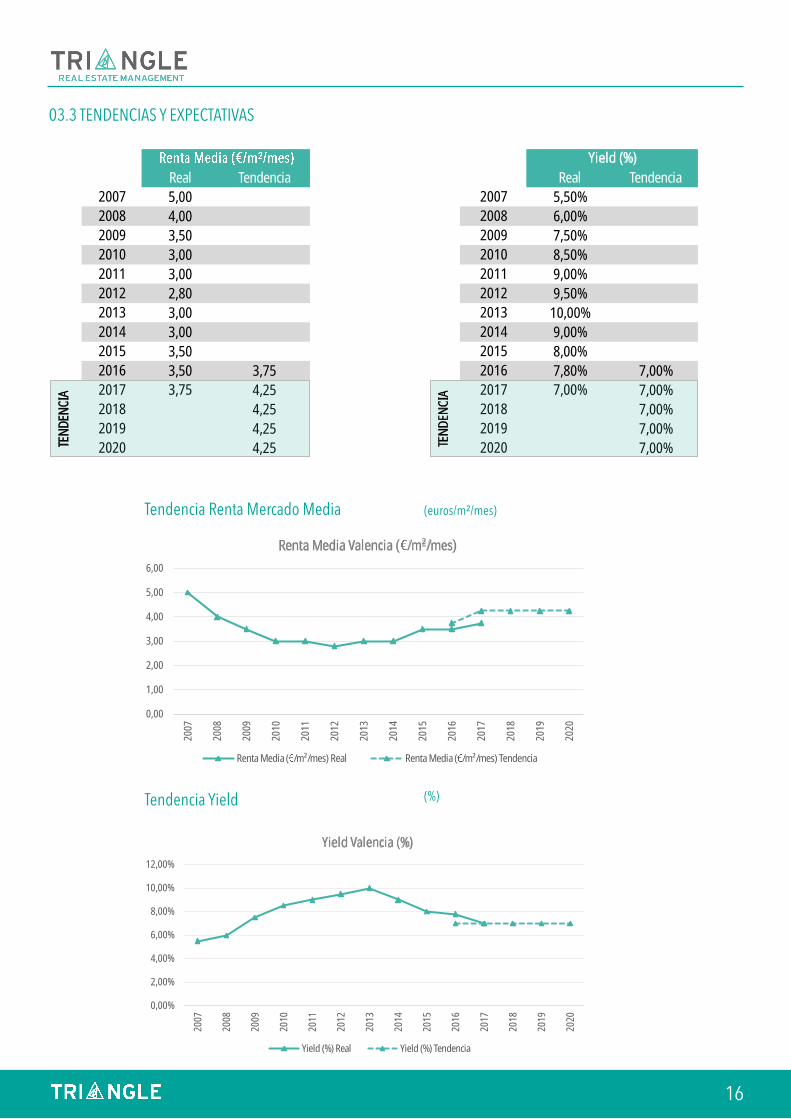

Se ha producido un incremento en las rentas prime para activos que cumplen con las necesidades de los demandantes, debido principalmente a la es-casez de disponibilidad de este tipo de producto. Por contra, las rentas mínimas se han estabilizado.

03.1 VOLUMEN DE CONTRATACIÓN

El volumen total de contratación en 2017 se ha incrementado hasta los 92.100 m².

El volumen total de contratación durante esta primera mitad de 2017 ha alcanzado el 61% del total de 2016.

Debido a que en determinados puntos del año la disponibilidad de inmuebles ha sido inexis-tente, se han llegado a ocupar los inmuebles ubica-dos en Sagunto y Llíria fuera de la zona habitual de actuación de los operadores logísticos.

En las zonas prime, las rentas máximas alcan-zan los 4,25 euros /m²/mes de Ribarroja en el “Corre-dor logístico de Valencia”, Eje Centro, mientras que en la Eje Sur en las proximidades de la Factoría Ford las rentas se han estabilizado en los 4 euros/m²/mes.

Contratación por zonas (% sobre volumen total)

min max

Zona Sur 2ª Corona 3,00 4,00

Zona Central 1ª Corona 3,50 4,25

Pista Ademuz 2ª Corona 2,00 4,25

Zona Norte 2ª Corona 2,50 4,25

RENTAS

6,13% sobre stock total

Zona Norte 4.000

VOLUMEN DE CONTRATACIÓN

TOTAL (m² ct) 92.100

m² built

Pista Ademuz 0

Zona Centro 71.100

Zona Sur 17.000

Zona Sur19%

Zona Centro77%

Pista Ademuz0%

Zona Norte4%

Zona Sur Zona Centro Pista Ademuz Zona Norte

13

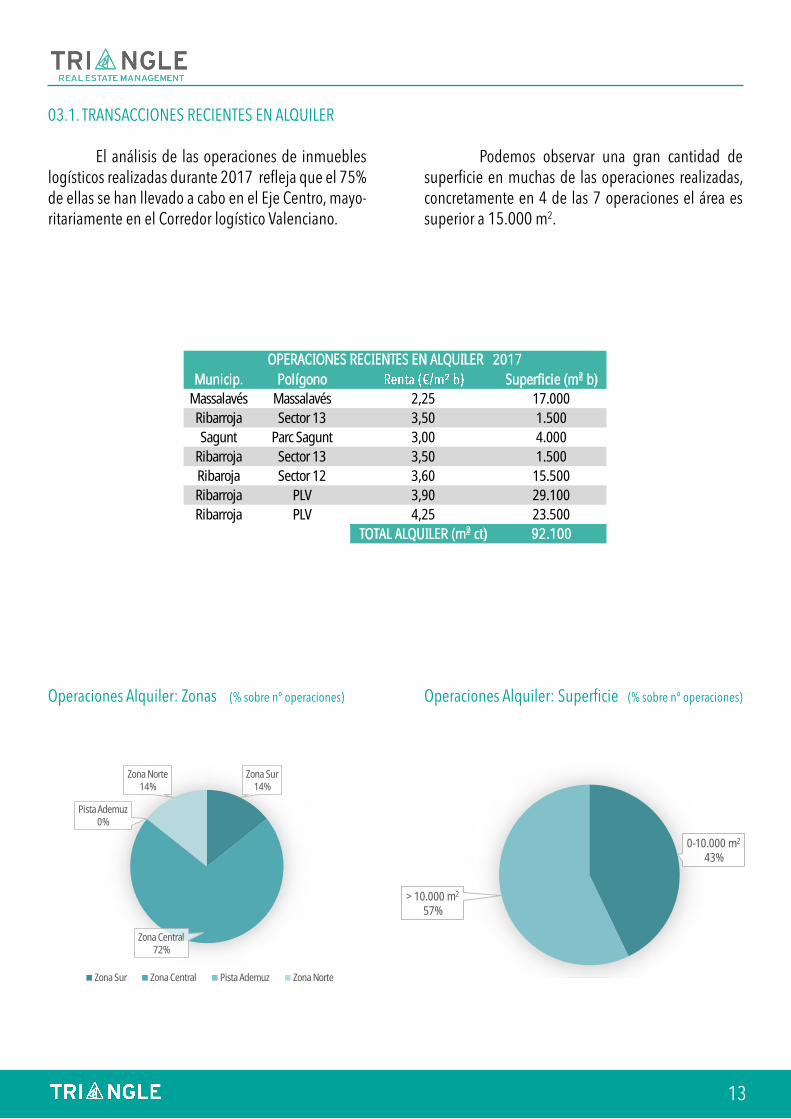

03.1. TRANSACCIONES RECIENTES EN ALQUILER

El análisis de las operaciones de inmuebles logísticos realizadas durante 2017 refleja que el 75% de ellas se han llevado a cabo en el Eje Centro, mayo-ritariamente en el Corredor logístico Valenciano.

Operaciones Alquiler: Zonas (% sobre nº operaciones)

Podemos observar una gran cantidad de superficie en muchas de las operaciones realizadas, concretamente en 4 de las 7 operaciones el área es superior a 15.000 m2.

Operaciones Alquiler: Superficie (% sobre nº operaciones)

Zona Sur14%

Zona Central72%

Pista Ademuz0%

Zona Norte14%

Rental Transactions - Axes

Zona Sur Zona Central Pista Ademuz Zona Norte

0-10.000 m2

43%

>10.000 m2

57%

Municip. Polígono Superficie (m² b)

Massalavés Massalavés 2,25 17.000

Ribarroja Sector 13 3,50 1.500

Sagunt Parc Sagunt 3,00 4.000

Ribarroja Sector 13 3,50 1.500

Ribaroja Sector 12 3,60 15.500

Ribarroja PLV 3,90 29.100

Ribarroja PLV 4,25 23.500

TOTAL ALQUILER (m² ct) 92.100

OPERACIONES RECIENTES EN ALQUILER 2017

14

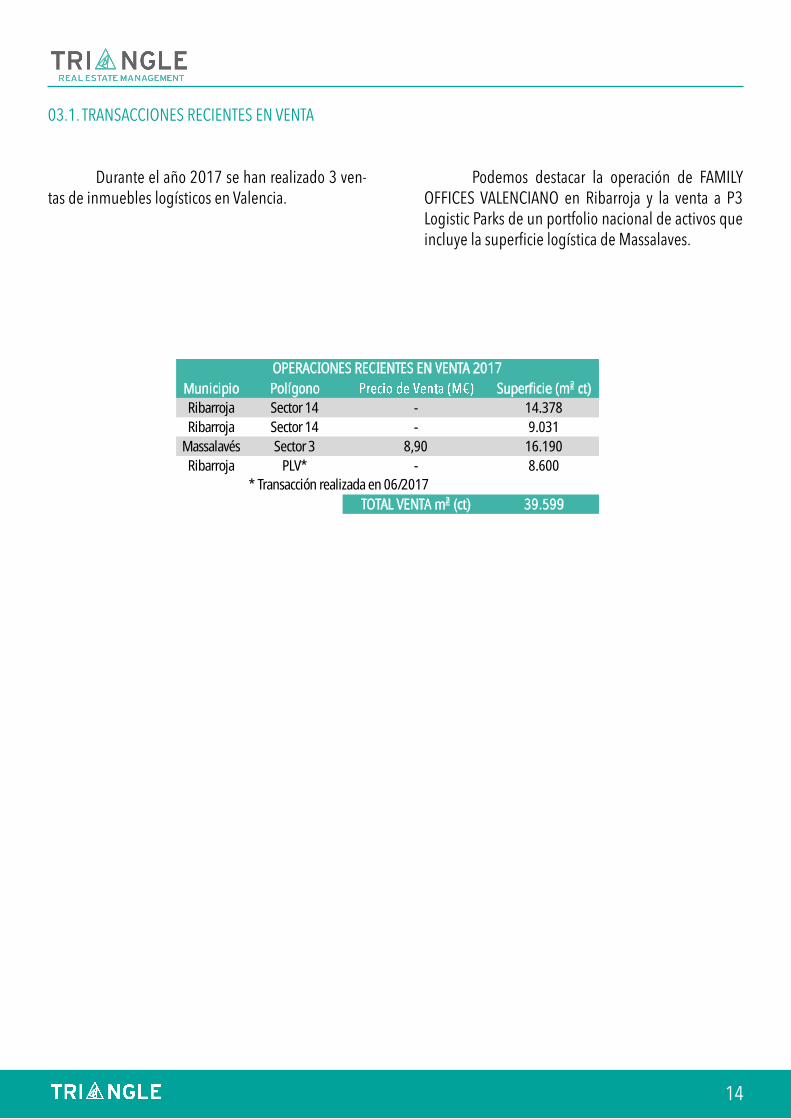

03.1. TRANSACCIONES RECIENTES EN VENTA

Durante el año 2017 se han realizado 3 ven-tas de inmuebles logísticos en Valencia.

Podemos destacar la operación de FAMILY OFFICES VALENCIANO en Ribarroja y la venta a P3 Logistic Parks de un portfolio nacional de activos que incluye la superficie logística de Massalaves.

Municipio Polígono Superficie (m² ct)

Ribarroja Sector 14 - 14.378

Ribarroja Sector 14 - 9.031

Massalavés Sector 3 8,90 16.190

Ribarroja PLV* - 8.600

TOTAL VENTA m² (ct) 39.599

OPERACIONES RECIENTES EN VENTA 2017

* Transacción realizada en 06/2017

15

3,50

-

2,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

SAGUNTO

3,00 - 3,50

3,00-

2,00

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

PATERNA LLÍRIA

2,00

3,00 3,00

2,25

3,00-

2,00

4,00-

3,00

4,00-

3,00

2,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

ALCÀSSER - SILLA -PICASSENT

ALMUSSAFES SOLLANA MASSALAVÉS

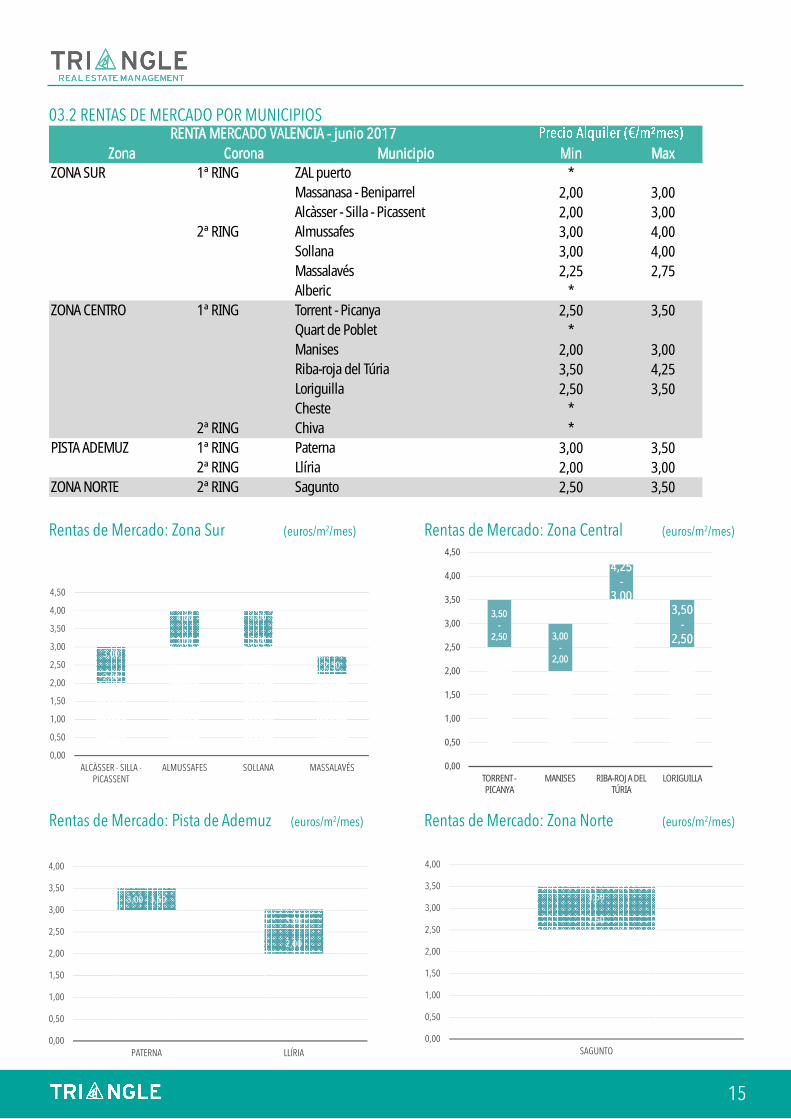

03.2 RENTAS DE MERCADO POR MUNICIPIOS

Rentas de Mercado: Zona Sur (euros/m2/mes)

Rentas de Mercado: Pista de Ademuz (euros/m2/mes)

Rentas de Mercado: Zona Central (euros/m2/mes)

Rentas de Mercado: Zona Norte (euros/m2/mes)

2,50

2,00

3,50

2,50

3,50-

2,50 3,00-

2,00

4,25-

3,003,50

-2,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

TORRENT -PICANYA

MANISES RIBA-ROJA DEL TÚRIA

LORIGUILLA

Zona Corona Municipio Min Max

ZONA SUR 1ª RING ZAL puerto *

Massanasa - Beniparrel 2,00 3,00

Alcàsser - Silla - Picassent 2,00 3,00

2ª RING Almussafes 3,00 4,00

Sollana 3,00 4,00

Massalavés 2,25 2,75

Alberic *

ZONA CENTRO 1ª RING Torrent - Picanya 2,50 3,50

Quart de Poblet *

Manises 2,00 3,00

Riba-roja del Túria 3,50 4,25

Loriguilla 2,50 3,50

Cheste *

2ª RING Chiva *

PISTA ADEMUZ 1ª RING Paterna 3,00 3,50

2ª RING Llíria 2,00 3,00

ZONA NORTE 2ª RING Sagunto 2,50 3,50

RENTA MERCADO VALENCIA - junio 2017

16

03.3 TENDENCIAS Y EXPECTATIVAS

Tendencia Renta Mercado Media

Tendencia Yield

(euros/m²/mes)

(%)

Real Tendencia

2007 5,00

2008 4,00

2009 3,50

2010 3,00

2011 3,00

2012 2,80

2013 3,00

2014 3,00

2015 3,50

2016 3,50 3,75

2017 3,75 4,25

2018 4,25

2019 4,25

2020 4,25TEN

DEN

CIA

Real Tendencia

2007 5,50%

2008 6,00%

2009 7,50%

2010 8,50%

2011 9,00%

2012 9,50%

2013 10,00%

2014 9,00%

2015 8,00%

2016 7,80% 7,00%

2017 7,00% 7,00%

2018 7,00%

2019 7,00%

2020 7,00%

Yield (%)

TEN

DEN

CIA

0,00

1,00

2,00

3,00

4,00

5,00

6,00

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Renta Media Valencia ( /m²/mes)

Renta Media ( /m²/mes) Real Renta Media ( /m²/mes) Tendencia

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Yield Valencia (%)

Yield (%) Real Yield (%) Tendencia

17

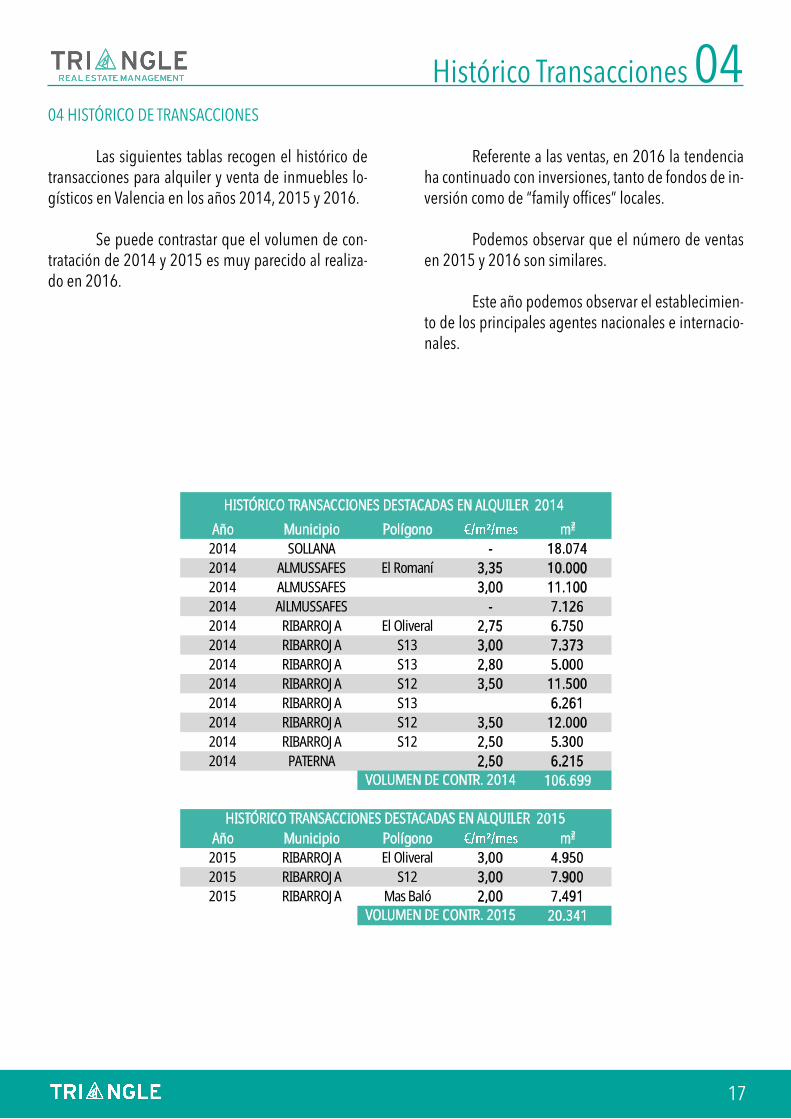

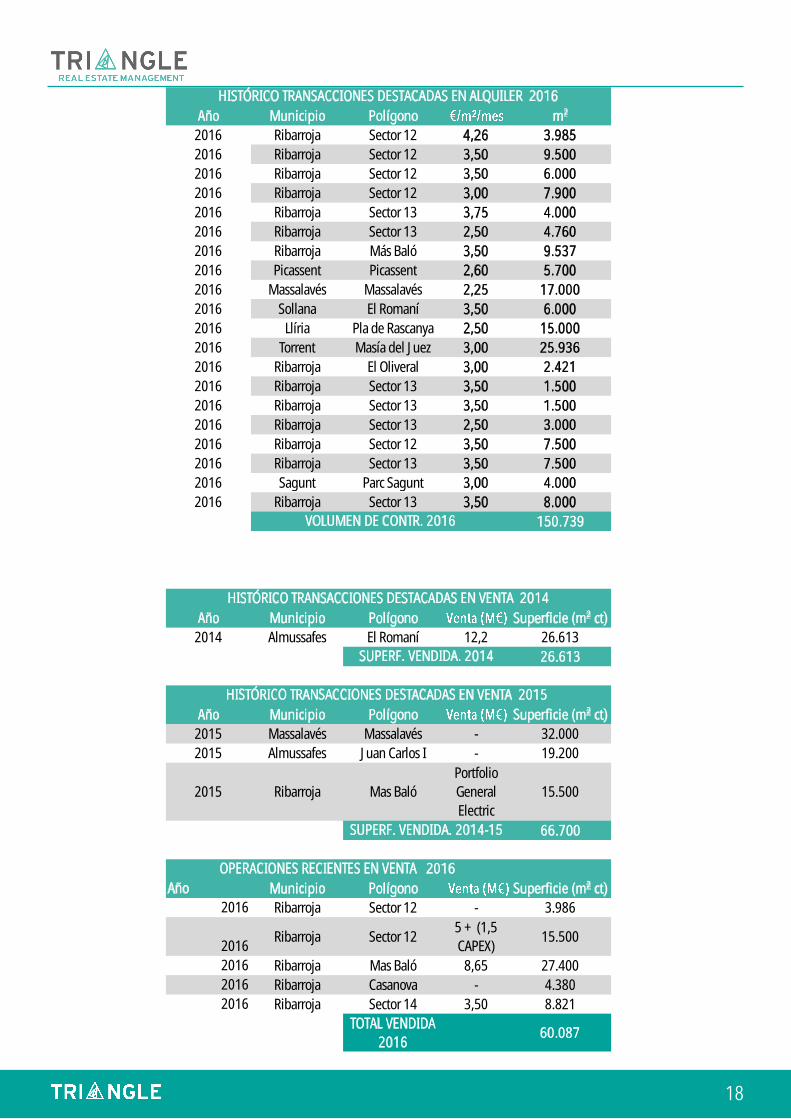

Histórico Transacciones 0404 HISTÓRICO DE TRANSACCIONES

Las siguientes tablas recogen el histórico de transacciones para alquiler y venta de inmuebles lo-gísticos en Valencia en los años 2014, 2015 y 2016.

Se puede contrastar que el volumen de con-tratación de 2014 y 2015 es muy parecido al realiza-do en 2016.

Referente a las ventas, en 2016 la tendencia ha continuado con inversiones, tanto de fondos de in-versión como de “family offices” locales.

Podemos observar que el número de ventas en 2015 y 2016 son similares.

Este año podemos observar el establecimien-to de los principales agentes nacionales e internacio-nales.

Año Municipio Polígono m²

2014 SOLLANA - 18.074

2014 ALMUSSAFES El Romaní 3,35 10.000

2014 ALMUSSAFES 3,00 11.100

2014 AlLMUSSAFES - 7.126

2014 RIBARROJA El Oliveral 2,75 6.750

2014 RIBARROJA S13 3,00 7.373

2014 RIBARROJA S13 2,80 5.000

2014 RIBARROJA S12 3,50 11.500

2014 RIBARROJA S13 6.261

2014 RIBARROJA S12 3,50 12.000

2014 RIBARROJA S12 2,50 5.300

2014 PATERNA 2,50 6.215

106.699

Año Municipio Polígono m²

2015 RIBARROJA El Oliveral 3,00 4.950

2015 RIBARROJA S12 3,00 7.900

2015 RIBARROJA Mas Baló 2,00 7.491

20.341

HISTÓRICO TRANSACCIONES DESTACADAS EN ALQUILER 2014

HISTÓRICO TRANSACCIONES DESTACADAS EN ALQUILER 2015

VOLUMEN DE CONTR. 2014

VOLUMEN DE CONTR. 2015

18

Año Municipio Polígono m²

2016 Ribarroja Sector 12 4,26 3.985

2016 Ribarroja Sector 12 3,50 9.500

2016 Ribarroja Sector 12 3,50 6.000

2016 Ribarroja Sector 12 3,00 7.900

2016 Ribarroja Sector 13 3,75 4.000

2016 Ribarroja Sector 13 2,50 4.760

2016 Ribarroja Más Baló 3,50 9.537

2016 Picassent Picassent 2,60 5.700

2016 Massalavés Massalavés 2,25 17.000

2016 Sollana El Romaní 3,50 6.000

2016 Llíria Pla de Rascanya 2,50 15.000

2016 Torrent Masía del Juez 3,00 25.936

2016 Ribarroja El Oliveral 3,00 2.421

2016 Ribarroja Sector 13 3,50 1.500

2016 Ribarroja Sector 13 3,50 1.500

2016 Ribarroja Sector 13 2,50 3.000

2016 Ribarroja Sector 12 3,50 7.500

2016 Ribarroja Sector 13 3,50 7.500

2016 Sagunt Parc Sagunt 3,00 4.000

2016 Ribarroja Sector 13 3,50 8.000

150.739

Año Municipio Polígono Superficie (m² ct)

2014 Almussafes El Romaní 12,2 26.613

26.613

Año Municipio Polígono Superficie (m² ct)

2015 Massalavés Massalavés - 32.000

2015 Almussafes Juan Carlos I - 19.200

2015 Ribarroja Mas Baló

Portfolio

General

Electric

15.500

66.700

Año Municipio Polígono Superficie (m² ct)

2016 Ribarroja Sector 12 - 3.986

2016Ribarroja Sector 12

5 + (1,5

CAPEX)15.500

2016 Ribarroja Mas Baló 8,65 27.400

2016 Ribarroja Casanova - 4.380

2016 Ribarroja Sector 14 3,50 8.821

TOTAL VENDIDA

201660.087

OPERACIONES RECIENTES EN VENTA 2016

SUPERF. VENDIDA. 2014-15

HISTÓRICO TRANSACCIONES DESTACADAS EN ALQUILER 2016

VOLUMEN DE CONTR. 2016

HISTÓRICO TRANSACCIONES DESTACADAS EN VENTA 2014

HISTÓRICO TRANSACCIONES DESTACADAS EN VENTA 2015

SUPERF. VENDIDA. 2014

19

Copyright © por TRIANGLE REM 2016. Queda prohibida la reproducción parcial o total del presente informe sin la autorización previa y por escrito de TRIANGLE REM. Tel+34 96 164 30 76

Valencia, Septiembre 2016

36

Parc Sagunt - Mercadona

Plaza de La Reina

D912 enero 2017

GRUPO LARInmologística Valencia

01/2017: El consejo de administración de Parc Sagunt haaprobado adjudicar por 573.540 euros una parcela de más de6.000 metros cuadrados a la empresa Jofemene, del sector deltransporte y la logística.

Ultimas Noticias:

12/2016: Mercadona compra parcela Z2, de 358.270 metroscuadrados. Esta pastilla de suelo, ha sido adquirida por estacadena de supermercados por un importe de 24.147.398 €, esdecir, a 67,37 €/m2.Sobre la parcela Z-1 se va a instalar la Autoridad Portuaria deValencia (APV). La Z-3 está disponible.

Copyright © por TRIANGLE REM 2016. Queda prohibida la reproducción parcial o total del presente informe sin la autorización previa y por escrito de TRIANGLE REM. Tel+34 96 164 30 76

Valencia, Septiembre 2016

36

Parc Sagunt - Mercadona

Plaza de La Reina

D912 enero 2017

GRUPO LARInmologística Valencia

01/2017: El consejo de administración de Parc Sagunt haaprobado adjudicar por 573.540 euros una parcela de más de6.000 metros cuadrados a la empresa Jofemene, del sector deltransporte y la logística.

Ultimas Noticias:

12/2016: Mercadona compra parcela Z2, de 358.270 metroscuadrados. Esta pastilla de suelo, ha sido adquirida por estacadena de supermercados por un importe de 24.147.398 €, esdecir, a 67,37 €/m2.Sobre la parcela Z-1 se va a instalar la Autoridad Portuaria deValencia (APV). La Z-3 está disponible.

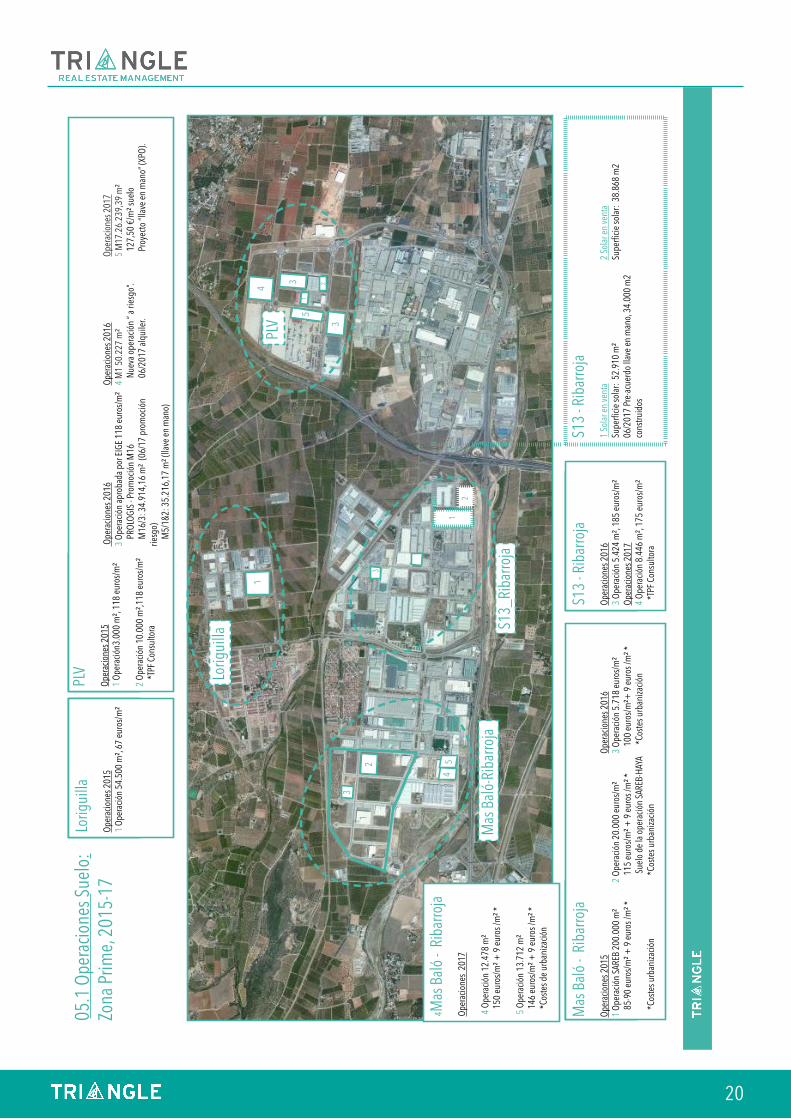

05.1 OPERACIONES SUELO: PARC SAGUNT

12/2016: Mercadona compra parcela Z2, de 358.270 m². Esta pastilla de suelo, ha sido adquirida por esta cadena de supermercados por un importe de 24.147.398 euros, es decir, a 67.37 euros/m².

Sobre la parcela Z-1 se va a instalar la Autoridad Por-tuaria de Valencia (APV). La parcela Z-3 está disponible.

Plan Parc Sagunt

01/2017: El consejo de administración de Parc Sagunt ha aprobado adjudicar por 573.540 eu-ros una parcela de más de 6.000 m² a la empresa Jo-femene, del sector del transporte y logística (aprox.90 euros/m²).

A nivel estratégico, se prevé que Parc Sagunt pueda convertirse en el futuro en parque de provee-dores de Mercadona.

06/2017: Mercadona adquiere otros 200.000 m2 en Parc Sagunto.

Suelo Logístico e Industrial 05

20

05.1

Ope

racio

nes S

uelo

:Zo

na P

rime,

201

5-17

PLV

- Ope

ració

n 50

.000

m²,

80 e

uros

/m²

edi

f. 50

% (v

alor

ació

n ec

on.+

socia

l)- O

pera

ción

3.00

0 m

², 11

8 eu

ros/m

²- O

pera

ción

10.0

00 m

², 11

8 eu

ros/m

²

PLV

Oper

acio

nes 2

015

1 Op

erac

ión3

.000

m²,

118

euro

s/m²

2 Op

erac

ión

10.0

00 m

²,118

eur

os/m

²

*TPF

Con

sulto

ra

1

Ope

racio

nes 2

016

3 Op

erac

ión

apro

bada

por

EIG

E 11

8 eu

ros/m

²

PROL

OGIS

- Pro

moc

ión

M16

M16

/3: 3

4.91

4,16

m²

(06/

17 p

rom

oció

n rie

sgo)

M

5/1&

2: 3

5.21

6,17

m² (

llave

en

man

o)

3

3

Oper

acio

nes 2

016

4 M

1 50

.227

m²

Nu

eva o

pera

ción

“ a ri

esgo

”.

06/2

017

alqu

iler.

PLV

- Ope

ració

n 50

.000

m²,

80 e

uros

/m²

edi

f. 50

% (v

alor

ació

n ec

on.+

socia

l)- O

pera

ción

3.00

0 m

², 11

8 eu

ros/m

²- O

pera

ción

10.0

00 m

², 11

8 eu

ros/m

²

Lorig

uilla

Oper

acio

nes 2

015

1 Op

erac

ión

54.5

00 m

², 67

eur

os/m

²

Lorig

uilla

1

PLV

- Ope

ració

n 50

.000

m²,

80 e

uros

/m²

edi

f. 50

% (v

alor

ació

n ec

on.+

socia

l)- O

pera

ción

3.00

0 m

², 11

8 eu

ros/m

²- O

pera

ción

10.0

00 m

², 11

8 eu

ros/m

²

S13

- Rib

arro

ja Op

erac

ione

s 201

63

Oper

ació

n 5.

424

m²,

185

euro

s/m²

Oper

acio

nes 2

017

4 Op

erac

ión

8.44

6 m

², 17

5 eu

ros/m

²

*TP

F Con

sulto

ra

S13_

Riba

rroja

3

PLV

- Ope

ració

n 50

.000

m²,

80 e

uros

/m²

edi

f. 50

% (v

alor

ació

n ec

on.+

socia

l)- O

pera

ción

3.00

0 m

², 11

8 eu

ros/m

²- O

pera

ción

10.0

00 m

², 11

8 eu

ros/m

²

Mas

Bal

ó - R

ibar

roja

Oper

acio

nes 2

015

1 Op

erac

ión

SARE

B 20

0.00

0 m

²

85-9

0 eu

ros/m

² + 9

eur

os /m

² *

*Cos

tes u

rban

izació

n

2 Op

erac

ión

20.0

00 e

uros

/m²

11

5 eu

ros/m

² + 9

eur

os /m

² *

Sue

lo d

e la

ope

ració

n SA

REB-

HAYA

*C

oste

s urb

aniza

ción

Mas

Bal

ó-Ri

barro

ja

1

Oper

acio

nes 2

016

3 Op

erac

ión

5.71

8 eu

ros/m

²

100

euro

s/m²+

9 e

uros

/m² *

*

Coste

s urb

aniza

ción

3

2

4 2

PLV

- Ope

ració

n 50

.000

m²,

80 e

uros

/m²

edi

f. 50

% (v

alor

ació

n ec

on.+

socia

l)- O

pera

ción

3.00

0 m

², 11

8 eu

ros/m

²- O

pera

ción

10.0

00 m

², 11

8 eu

ros/m

²

S13

- Rib

arro

ja 1

Sola

r en

vent

aSu

perfi

cie so

lar:

52.

910

m²

06/2

017

Pre-

acue

rdo

llave

en

man

o, 3

4.00

0 m

2 co

nstru

idos

1

2

2 So

lar e

n ve

nta

Supe

rficie

sola

r: 3

8.86

8 m

2

Oper

acio

nes 2

017

5 M

17.2

6.23

9,39

m²

127

,50

€/m

² sue

lo P

roye

cto “l

lave

en

man

o” (X

PO).

5

4Mas

Bal

ó - R

ibar

roja

Oper

acio

nes

2017

4 O

pera

ción

12.4

78 m

²

150

euro

s/m² +

9 e

uros

/m² *

5 O

pera

ción

13.7

12 m

²

146

euro

s/m² +

9 e

uros

/m² *

*C

oste

s de

urba

niza

ción

2

45

gf

PLV

21

05.2 SUELO FINALISTA

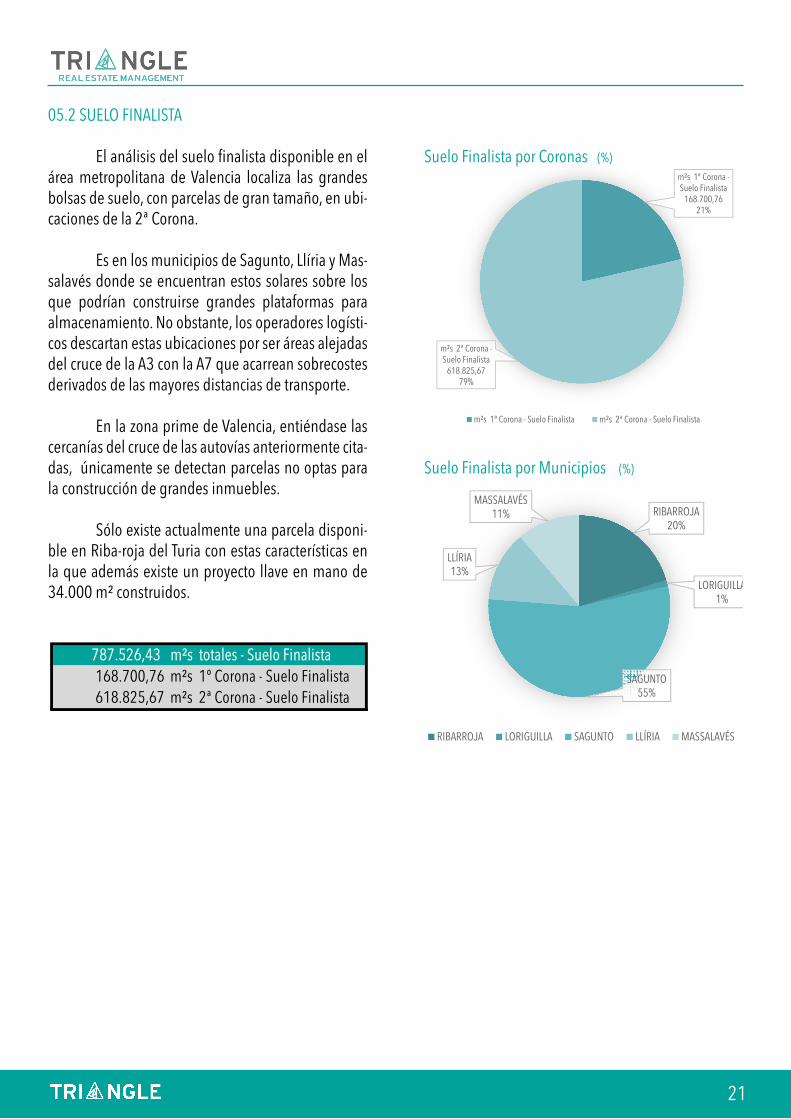

El análisis del suelo finalista disponible en el área metropolitana de Valencia localiza las grandes bolsas de suelo, con parcelas de gran tamaño, en ubi-caciones de la 2ª Corona.

Es en los municipios de Sagunto, Llíria y Mas-salavés donde se encuentran estos solares sobre los que podrían construirse grandes plataformas para almacenamiento. No obstante, los operadores logísti-cos descartan estas ubicaciones por ser áreas alejadas del cruce de la A3 con la A7 que acarrean sobrecostes derivados de las mayores distancias de transporte.

En la zona prime de Valencia, entiéndase las cercanías del cruce de las autovías anteriormente cita-das, únicamente se detectan parcelas no optas para la construcción de grandes inmuebles.

Sólo existe actualmente una parcela disponi-ble en Riba-roja del Turia con estas características en la que además existe un proyecto llave en mano de 34.000 m² construidos.

m²s 1º Corona -Suelo Finalista

168.700,7621%

m²s 2ª Corona -Suelo Finalista

618.825,6779%

Suelo Logístico Corona - Finalista

m²s 1º Corona - Suelo Finalista m²s 2ª Corona - Suelo Finalista

RIBARROJA20%

LORIGUILLA1%

SAGUNTO55%

LLÍRIA13%

MASSALAVÉS 11%

Suelo Logístico Municipios - Finalista

RIBARROJA LORIGUILLA SAGUNTO LLÍRIA MASSALAVÉS

2ª CORONA MUNICIPIO POLIGONO m² REF CATASTRAL €/m² €2ª SAGUNTO Parc Sagunt 431.538,00 m²s total - -

38.156,00 Z-3 - -16.932,00 I-1.3 - -16.932,00 I-1.4 - -53.458,00 I-3.1 - -52.510,00 I-3.2 - -

105.781,00 I-4 - -55.770,00 I-7.1 - -41.999,00 I-7.2 - -50.000,00 I-8.2 - -

2017 VENDIDO* 358.270,00 Z-2 67,40 24.147.398,00

2ª LLÍRIA Pla de Carrases 98.765,00 m²s total - -38.156,00 M9 90,00 -60.609,00 M14 90,00 -

2ª MASSALAVÉS P.I. Massalavés 88.522,67 m²s total - -55.583,56 M9 - -32.939,11 M14 - -

SUELO FINALISTA 2ª CORONA - total m² s 618.825,67

787.526,43 m²s totales - Suelo Finalista168.700,76 m²s 1º Corona - Suelo Finalista618.825,67 m²s 2ª Corona - Suelo Finalista

SUELO FINALÍSTA - LOGÍSTICO EN VENTA Suelo Finalista por Coronas (%)

Suelo Finalista por Municipios (%)

22

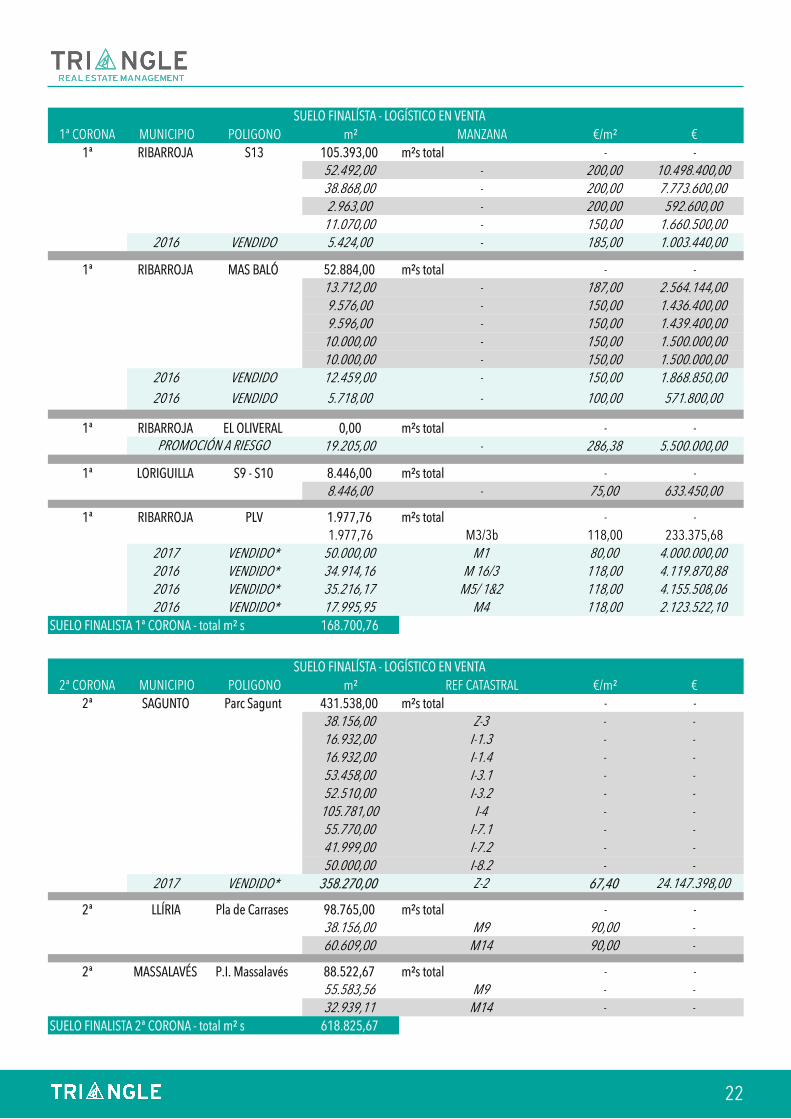

1ª CORONA MUNICIPIO POLIGONO m² MANZANA €/m² €

1ª RIBARROJA S13 105.393,00 m²s total - -52.492,00 - 200,00 10.498.400,0038.868,00 - 200,00 7.773.600,002.963,00 - 200,00 592.600,00

11.070,00 - 150,00 1.660.500,002016 VENDIDO 5.424,00 - 185,00 1.003.440,00

1ª RIBARROJA MAS BALÓ 52.884,00 m²s total - -

13.712,00 - 187,00 2.564.144,009.576,00 - 150,00 1.436.400,009.596,00 - 150,00 1.439.400,00

10.000,00 - 150,00 1.500.000,0010.000,00 - 150,00 1.500.000,00

2016 VENDIDO 12.459,00 - 150,00 1.868.850,00

2016 VENDIDO 5.718,00 - 100,00 571.800,00

1ª RIBARROJA EL OLIVERAL 0,00 m²s total - -

19.205,00 - 286,38 5.500.000,00

1ª LORIGUILLA S9 - S10 8.446,00 m²s total - -

8.446,00 - 75,00 633.450,00

1ª RIBARROJA PLV 1.977,76 m²s total - -

1.977,76 M3/3b 118,00 233.375,68

2017 VENDIDO* 50.000,00 M1 80,00 4.000.000,002016 VENDIDO* 34.914,16 M 16/3 118,00 4.119.870,882016 VENDIDO* 35.216,17 M5/ 1&2 118,00 4.155.508,062016 VENDIDO* 17.995,95 M4 118,00 2.123.522,10

SUELO FINALISTA 1ª CORONA - total m² s 168.700,76

SUELO FINALÍSTA - LOGÍSTICO EN VENTA

PROMOCIÓN A RIESGO

2ª CORONA MUNICIPIO POLIGONO m² REF CATASTRAL €/m² €2ª SAGUNTO Parc Sagunt 431.538,00 m²s total - -

38.156,00 Z-3 - -16.932,00 I-1.3 - -16.932,00 I-1.4 - -53.458,00 I-3.1 - -52.510,00 I-3.2 - -

105.781,00 I-4 - -55.770,00 I-7.1 - -41.999,00 I-7.2 - -50.000,00 I-8.2 - -

2017 VENDIDO* 358.270,00 Z-2 67,40 24.147.398,00

2ª LLÍRIA Pla de Carrases 98.765,00 m²s total - -38.156,00 M9 90,00 -60.609,00 M14 90,00 -

2ª MASSALAVÉS P.I. Massalavés 88.522,67 m²s total - -55.583,56 M9 - -32.939,11 M14 - -

SUELO FINALISTA 2ª CORONA - total m² s 618.825,67

787.526,43 m²s totales - Suelo Finalista168.700,76 m²s 1º Corona - Suelo Finalista618.825,67 m²s 2ª Corona - Suelo Finalista

SUELO FINALÍSTA - LOGÍSTICO EN VENTA

23

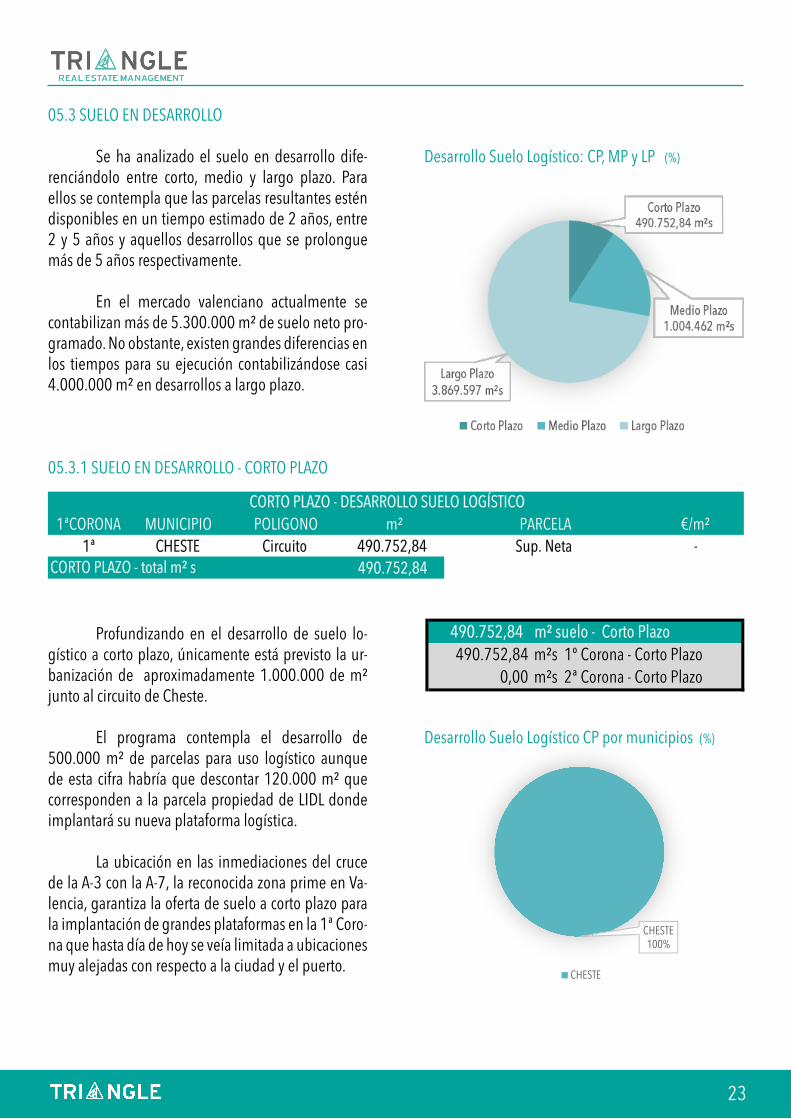

05.3 SUELO EN DESARROLLO

Se ha analizado el suelo en desarrollo dife-renciándolo entre corto, medio y largo plazo. Para ellos se contempla que las parcelas resultantes estén disponibles en un tiempo estimado de 2 años, entre 2 y 5 años y aquellos desarrollos que se prolongue más de 5 años respectivamente.

En el mercado valenciano actualmente se contabilizan más de 5.300.000 m² de suelo neto pro-gramado. No obstante, existen grandes diferencias en los tiempos para su ejecución contabilizándose casi 4.000.000 m² en desarrollos a largo plazo.

05.3.1 SUELO EN DESARROLLO - CORTO PLAZO

Profundizando en el desarrollo de suelo lo-gístico a corto plazo, únicamente está previsto la ur-banización de aproximadamente 1.000.000 de m² junto al circuito de Cheste.

El programa contempla el desarrollo de 500.000 m² de parcelas para uso logístico aunque de esta cifra habría que descontar 120.000 m² que corresponden a la parcela propiedad de LIDL donde implantará su nueva plataforma logística.

La ubicación en las inmediaciones del cruce de la A-3 con la A-7, la reconocida zona prime en Va-lencia, garantiza la oferta de suelo a corto plazo para la implantación de grandes plataformas en la 1ª Coro-na que hasta día de hoy se veía limitada a ubicaciones muy alejadas con respecto a la ciudad y el puerto.

CHESTE100%

Suelo Logístico por Municipios - Corto Plazo

CHESTE

1ªCORONA MUNICIPIO POLIGONO m² PARCELA €/m²1ª CHESTE Circuito 490.752,84 Sup. Neta -

490.752,84

490.752,84 m² suelo - Corto Plazo490.752,84 m²s 1º Corona - Corto Plazo

0,00 m²s 2ª Corona - Corto Plazo

CORTO PLAZO - DESARROLLO SUELO LOGÍSTICO

CORTO PLAZO - total m² s

1ªCORONA MUNICIPIO POLIGONO m² PARCELA €/m²1ª CHESTE Circuito 490.752,84 Sup. Neta -

490.752,84

490.752,84 m² suelo - Corto Plazo490.752,84 m²s 1º Corona - Corto Plazo

0,00 m²s 2ª Corona - Corto Plazo

CORTO PLAZO - DESARROLLO SUELO LOGÍSTICO

CORTO PLAZO - total m² s

Desarrollo Suelo Logístico: CP, MP y LP (%)

Desarrollo Suelo Logístico CP por municipios (%)

24

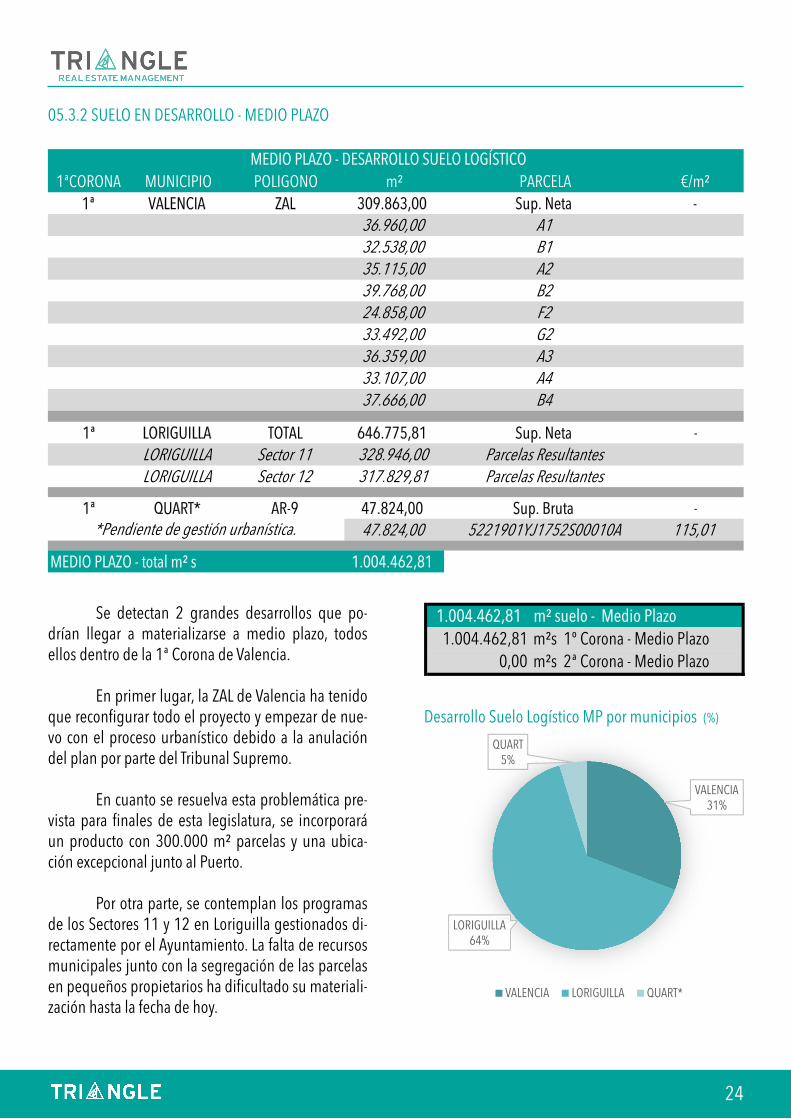

VALENCIA31%

LORIGUILLA64%

QUART5%

Suelo Logístico por Municipios - Medio Plazo

VALENCIA LORIGUILLA QUART*

05.3.2 SUELO EN DESARROLLO - MEDIO PLAZO

Se detectan 2 grandes desarrollos que po-drían llegar a materializarse a medio plazo, todos ellos dentro de la 1ª Corona de Valencia.

En primer lugar, la ZAL de Valencia ha tenido que reconfigurar todo el proyecto y empezar de nue-vo con el proceso urbanístico debido a la anulación del plan por parte del Tribunal Supremo.

En cuanto se resuelva esta problemática pre-vista para finales de esta legislatura, se incorporará un producto con 300.000 m² parcelas y una ubica-ción excepcional junto al Puerto.

Por otra parte, se contemplan los programas de los Sectores 11 y 12 en Loriguilla gestionados di-rectamente por el Ayuntamiento. La falta de recursos municipales junto con la segregación de las parcelas en pequeños propietarios ha dificultado su materiali-zación hasta la fecha de hoy.

1ªCORONA MUNICIPIO POLIGONO m² PARCELA €/m²1ª VALENCIA ZAL 309.863,00 Sup. Neta -

36.960,00 A132.538,00 B135.115,00 A239.768,00 B224.858,00 F233.492,00 G236.359,00 A333.107,00 A437.666,00 B4

1ª LORIGUILLA TOTAL 646.775,81 Sup. Neta -LORIGUILLA Sector 11 328.946,00 Parcelas ResultantesLORIGUILLA Sector 12 317.829,81 Parcelas Resultantes

1ª QUART* AR-9 47.824,00 Sup. Bruta -47.824,00 5221901YJ1752S00010A 115,01

MEDIO PLAZO - total m² s 1.004.462,81

1.004.462,81 m² suelo - Medio Plazo1.004.462,81 m²s 1º Corona - Medio Plazo

0,00 m²s 2ª Corona - Medio Plazo

MEDIO PLAZO - DESARROLLO SUELO LOGÍSTICO

*Pendiente de gestión urbanística.

1ªCORONA MUNICIPIO POLIGONO m² PARCELA €/m²1ª VALENCIA ZAL 309.863,00 Sup. Neta -

36.960,00 A132.538,00 B135.115,00 A239.768,00 B224.858,00 F233.492,00 G236.359,00 A333.107,00 A437.666,00 B4

1ª LORIGUILLA TOTAL 646.775,81 Sup. Neta -LORIGUILLA Sector 11 328.946,00 Parcelas ResultantesLORIGUILLA Sector 12 317.829,81 Parcelas Resultantes

1ª QUART* AR-9 47.824,00 Sup. Bruta -47.824,00 5221901YJ1752S00010A 115,01

MEDIO PLAZO - total m² s 1.004.462,81

1.004.462,81 m² suelo - Medio Plazo1.004.462,81 m²s 1º Corona - Medio Plazo

0,00 m²s 2ª Corona - Medio Plazo

MEDIO PLAZO - DESARROLLO SUELO LOGÍSTICO

*Pendiente de gestión urbanística.

Desarrollo Suelo Logístico MP por municipios (%)

25

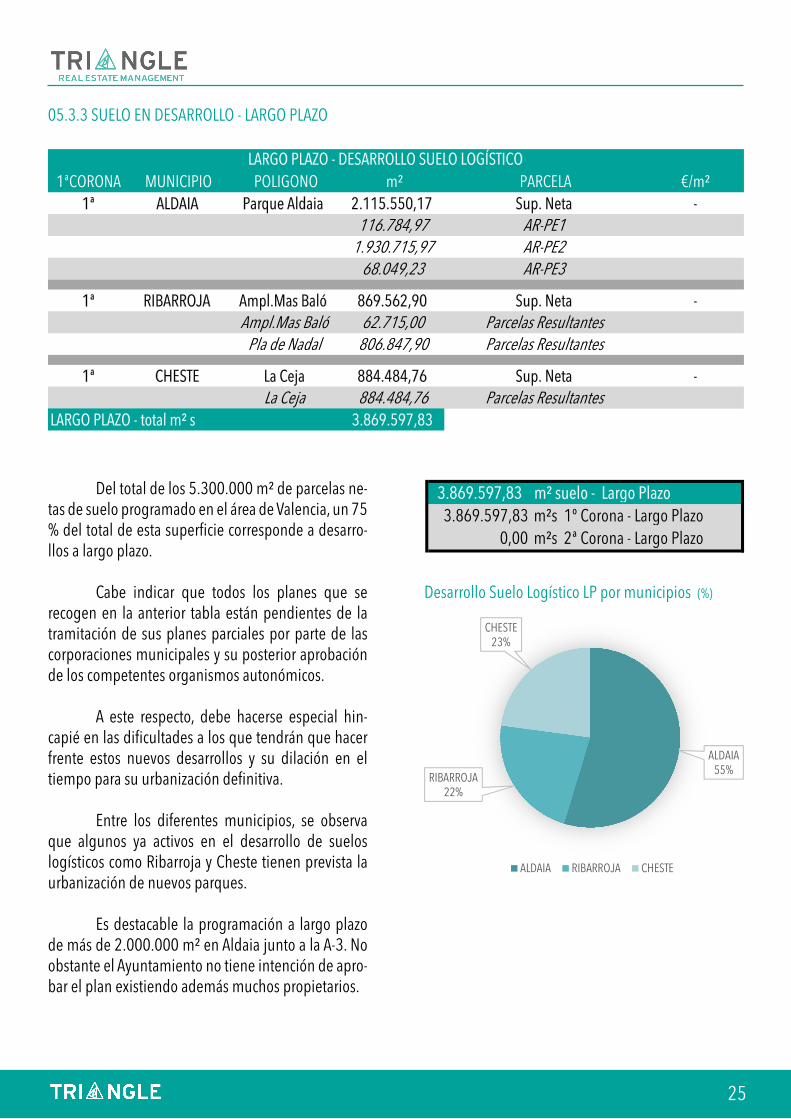

1ªCORONA MUNICIPIO POLIGONO m² PARCELA €/m²1ª ALDAIA Parque Aldaia 2.115.550,17 Sup. Neta -

116.784,97 AR-PE11.930.715,97 AR-PE2

68.049,23 AR-PE3

1ª RIBARROJA Ampl.Mas Baló 869.562,90 Sup. Neta -Ampl.Mas Baló 62.715,00 Parcelas Resultantes

Pla de Nadal 806.847,90 Parcelas Resultantes

1ª CHESTE La Ceja 884.484,76 Sup. Neta -La Ceja 884.484,76 Parcelas Resultantes

LARGO PLAZO - total m² s 3.869.597,83

3.869.597,83 m² suelo - Largo Plazo3.869.597,83 m²s 1º Corona - Largo Plazo

0,00 m²s 2ª Corona - Largo Plazo

LARGO PLAZO - DESARROLLO SUELO LOGÍSTICO

1ªCORONA MUNICIPIO POLIGONO m² PARCELA €/m²1ª ALDAIA Parque Aldaia 2.115.550,17 Sup. Neta -

116.784,97 AR-PE11.930.715,97 AR-PE2

68.049,23 AR-PE3

1ª RIBARROJA Ampl.Mas Baló 869.562,90 Sup. Neta -Ampl.Mas Baló 62.715,00 Parcelas Resultantes

Pla de Nadal 806.847,90 Parcelas Resultantes

1ª CHESTE La Ceja 884.484,76 Sup. Neta -La Ceja 884.484,76 Parcelas Resultantes

LARGO PLAZO - total m² s 3.869.597,83

3.869.597,83 m² suelo - Largo Plazo3.869.597,83 m²s 1º Corona - Largo Plazo

0,00 m²s 2ª Corona - Largo Plazo

LARGO PLAZO - DESARROLLO SUELO LOGÍSTICO

ALDAIA55%

RIBARROJA22%

CHESTE23%

Suelo Logístico por Municipios - Largo Plazo

ALDAIA RIBARROJA CHESTE

05.3.3 SUELO EN DESARROLLO - LARGO PLAZO

Del total de los 5.300.000 m² de parcelas ne-tas de suelo programado en el área de Valencia, un 75 % del total de esta superficie corresponde a desarro-llos a largo plazo.

Cabe indicar que todos los planes que se recogen en la anterior tabla están pendientes de la tramitación de sus planes parciales por parte de las corporaciones municipales y su posterior aprobación de los competentes organismos autonómicos.

A este respecto, debe hacerse especial hin-capié en las dificultades a los que tendrán que hacer frente estos nuevos desarrollos y su dilación en el tiempo para su urbanización definitiva.

Entre los diferentes municipios, se observa que algunos ya activos en el desarrollo de suelos logísticos como Ribarroja y Cheste tienen prevista la urbanización de nuevos parques.

Es destacable la programación a largo plazo de más de 2.000.000 m² en Aldaia junto a la A-3. No obstante el Ayuntamiento no tiene intención de apro-bar el plan existiendo además muchos propietarios.

Desarrollo Suelo Logístico LP por municipios (%)

26

Principales Propietarios 06Principales Propietarios: Particulares/Institucionales

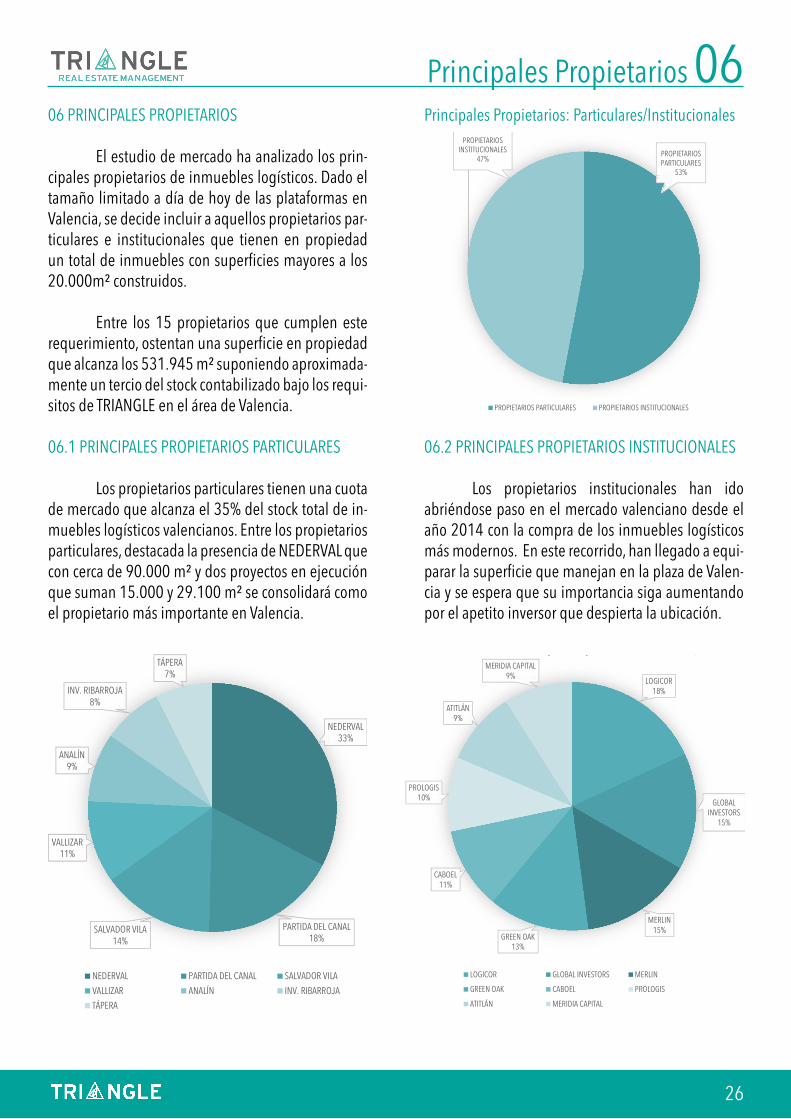

06.2 PRINCIPALES PROPIETARIOS INSTITUCIONALES

Los propietarios institucionales han ido abriéndose paso en el mercado valenciano desde el año 2014 con la compra de los inmuebles logísticos más modernos. En este recorrido, han llegado a equi-parar la superficie que manejan en la plaza de Valen-cia y se espera que su importancia siga aumentando por el apetito inversor que despierta la ubicación.

06 PRINCIPALES PROPIETARIOS

El estudio de mercado ha analizado los prin-cipales propietarios de inmuebles logísticos. Dado el tamaño limitado a día de hoy de las plataformas en Valencia, se decide incluir a aquellos propietarios par-ticulares e institucionales que tienen en propiedad un total de inmuebles con superficies mayores a los 20.000m² construidos.

Entre los 15 propietarios que cumplen este requerimiento, ostentan una superficie en propiedad que alcanza los 531.945 m² suponiendo aproximada-mente un tercio del stock contabilizado bajo los requi-sitos de TRIANGLE en el área de Valencia.

06.1 PRINCIPALES PROPIETARIOS PARTICULARES

Los propietarios particulares tienen una cuota de mercado que alcanza el 35% del stock total de in-muebles logísticos valencianos. Entre los propietarios particulares, destacada la presencia de NEDERVAL que con cerca de 90.000 m² y dos proyectos en ejecución que suman 15.000 y 29.100 m² se consolidará como el propietario más importante en Valencia.

PROPIETARIOS PARTICULARES

53%

PROPIETARIOS INSTITUCIONALES

47%

Peso relativo entre los Principales Propietarios Institucionales %)

PROPIETARIOS PARTICULARES PROPIETARIOS INSTITUCIONALES

NEDERVAL

33%

PARTIDA DEL CANAL

18%SALVADOR VILA

14%

VALLIZAR

11%

ANALÍN

9%

INV. RIBARROJA

8%

TÁPERA

7%

NEDERVAL PARTIDA DEL CANAL SALVADOR VILA

VALLIZAR ANALÍN INV. RIBARROJA

TÁPERA

LOGICOR18%

GLOBAL INVESTORS

15%

MERLIN15%

GREEN OAK13%

CABOEL11%

PROLOGIS10%

ATITLÁN9%

MERIDIA CAPITAL9%

Peso relativo entre los Principales Propietarios Institucionales %)

LOGICOR GLOBAL INVESTORS MERLIN

GREEN OAK CABOEL PROLOGIS

ATITLÁN MERIDIA CAPITAL

27

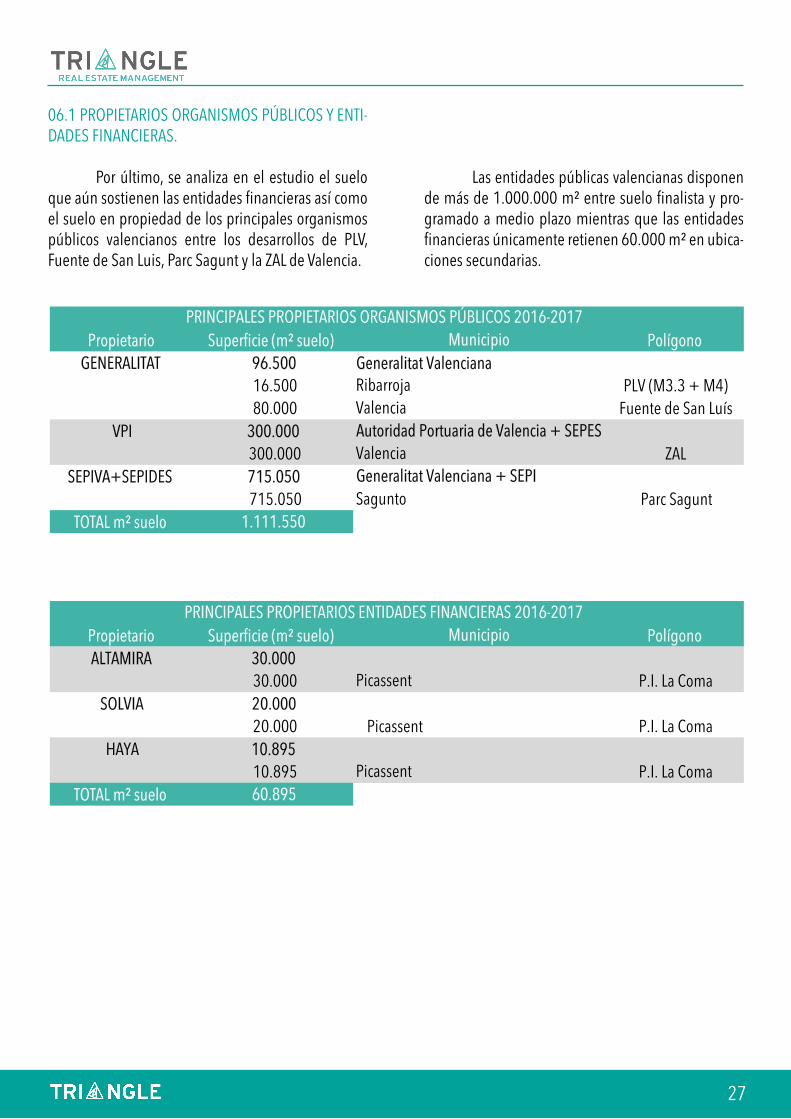

Propietario Superficie (m² suelo) PolígonoGENERALITAT 96.500 Generalitat Valenciana

16.500 PLV (M3.3 + M4)80.000 Fuente de San Luís

VPI 300.000300.000 ZAL

SEPIVA+SEPIDES 715.050715.050 Parc Sagunt

TOTAL m² suelo 1.111.550

Propietario Superficie (m² suelo) PolígonoALTAMIRA 30.000

30.000 P.I. La ComaSOLVIA 20.000

20.000 Picassent P.I. La ComaHAYA 10.895

10.895 P.I. La ComaTOTAL m² suelo 60.895

Municipio

Picassent

Picassent

Municipio

RibarrojaValencia

ValenciaGeneralitat Valenciana + SEPI

Autoridad Portuaria de Valencia + SEPES

PRINCIPALES PROPIETARIOS ORGANISMOS PÚBLICOS 2016-2017

Sagunto

PRINCIPALES PROPIETARIOS ENTIDADES FINANCIERAS 2016-2017

06.1 PROPIETARIOS ORGANISMOS PÚBLICOS Y ENTI-DADES FINANCIERAS.

Por último, se analiza en el estudio el suelo que aún sostienen las entidades financieras así como el suelo en propiedad de los principales organismos públicos valencianos entre los desarrollos de PLV, Fuente de San Luis, Parc Sagunt y la ZAL de Valencia.

Las entidades públicas valencianas disponen de más de 1.000.000 m² entre suelo finalista y pro-gramado a medio plazo mientras que las entidades financieras únicamente retienen 60.000 m² en ubica-ciones secundarias.

282828

Calle de la Paz, 44-446003, Valencia

www.trianglerem.com@triangle_rem

Queda prohibida la reproducción parcial o total del presente informe sin la autori-zación previa y por escrito de TRIANGLE REAL ESTATE MANAGEMENT.

+34 96 164 30 76