Estructura de las inversiones en Estados Unidos · Operar en Estados Unidos a través de una...

27

Estructura de las inversiones en Estados Unidos: Oportunidades fiscales y posibles barreras en el camino 19 May 2015

Transcript of Estructura de las inversiones en Estados Unidos · Operar en Estados Unidos a través de una...

Estructura de las

inversiones en

Estados Unidos:

Oportunidades fiscales y

posibles barreras en el

camino

19 May 2015

1 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

US tax disclaimer

The following information is not intended to be ‘written advice concerning one or more Federal tax matters‘ subject

to the requirements of section 10.37(a)(2) of Treasury Department Circular 230

You (and your employees, representatives, or agents) may disclose to any and all persons, without limitation, the

tax treatment or tax structure, or both, of any transaction described in the associated materials we provide to you,

including, but not limited to, any tax opinions, memoranda, or other tax analyses contained in those materials

The information contained herein is of a general nature and based on authorities that are subject to change.

Applicability of the information to specific situations should be determined through consultation with your tax

adviser

Some or all of the services described herein may not be permissible for respective KPMG member firm audit

clients and their affiliates

2 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Agenda

Q&A

Principales consideraciones de tributación estatal y local en Estados Unidos

Principales consideraciones de tributación federal en Estados Unidos

Principales

consideraciones de

tributación federal en

Estados Unidos

4 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Como operar en Estados Unidos

■ A través de una filial o subsidiaria

■ A través de un establecimiento permanente o sucursal

■ En asociación

■ “Solo de visita…”

5 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Operar en Estados Unidos a través de una subsidiaria

Sociedades

■ Determinadas sociedades, incluyendo

sociedades de responsabilidad limitada

(LLC), pueden elegir tributar como

corporations

– Las corporations están generalmente

sujetas un tipo impositivo del 35%

además de cualquier impuesto estatal y

local

– Los impuestos estatales varían

dependiendo del estado:

■ California – 8.84%

■ Estado de Nueva York y Ciudad de

Nueva York – 7.1% y 8.85%,

respectivamente

■ Texas – 1% (la base del impuesto se

calcula de acuerdo a leyes

especiales)

EEUU

Entidad

Accionistas

6 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Operar en Estados Unidos a través de una subsidiaria (cont.)

Los dividendos distribuidos por la sociedad

americana están sujetos a tributación (a través

de una retención en caso de accionistas

extranjeros)

EEUU

Entidad

Accionistas

7 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Operar en Estados Unidos a través de una sociedad americana

■ La sociedad americana esta sujeta a

tributación en Estados Unidos sobre sus

ingresos netos. Generalmente el tipo

impositivo es 35%

■ La entidad española esta sujeta, en

Estados Unidos, a una retención del 30%

cuando los beneficios de la sociedad

americana son distribuidos. El tipo del 30%

puede reducirse gracias a los Convenios de

Doble Imposición

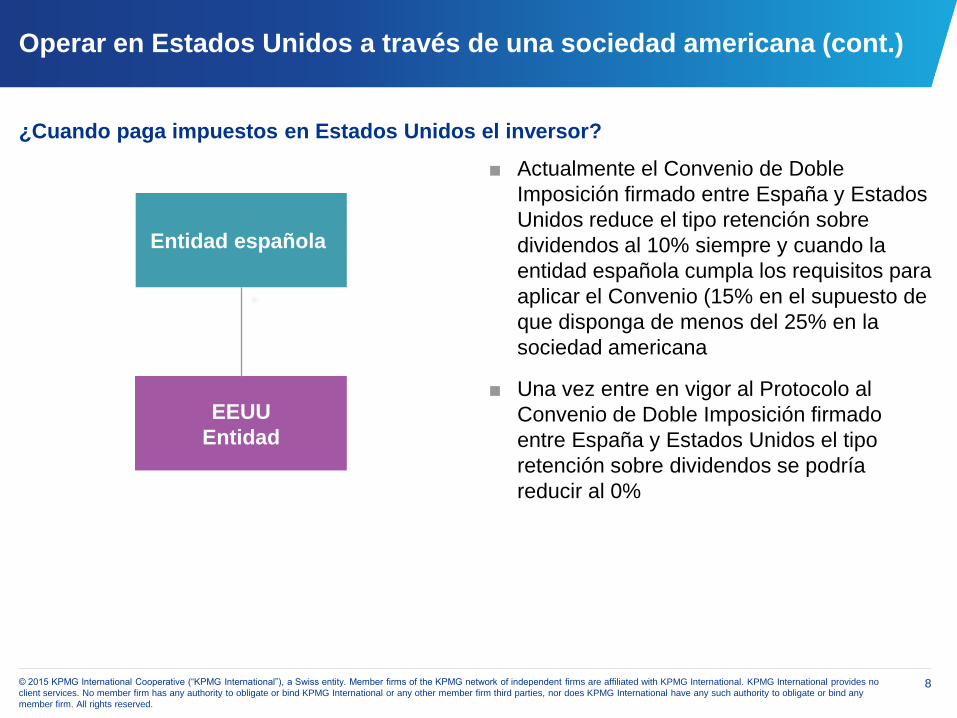

¿Cuando paga impuestos en Estados Unidos el inversor?

EEUU

Entidad

Entidad española

8 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Operar en Estados Unidos a través de una sociedad americana (cont.)

■ Actualmente el Convenio de Doble

Imposición firmado entre España y Estados

Unidos reduce el tipo retención sobre

dividendos al 10% siempre y cuando la

entidad española cumpla los requisitos para

aplicar el Convenio (15% en el supuesto de

que disponga de menos del 25% en la

sociedad americana

■ Una vez entre en vigor al Protocolo al

Convenio de Doble Imposición firmado

entre España y Estados Unidos el tipo

retención sobre dividendos se podría

reducir al 0%

¿Cuando paga impuestos en Estados Unidos el inversor?

EEUU

Entidad

Entidad española

9 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

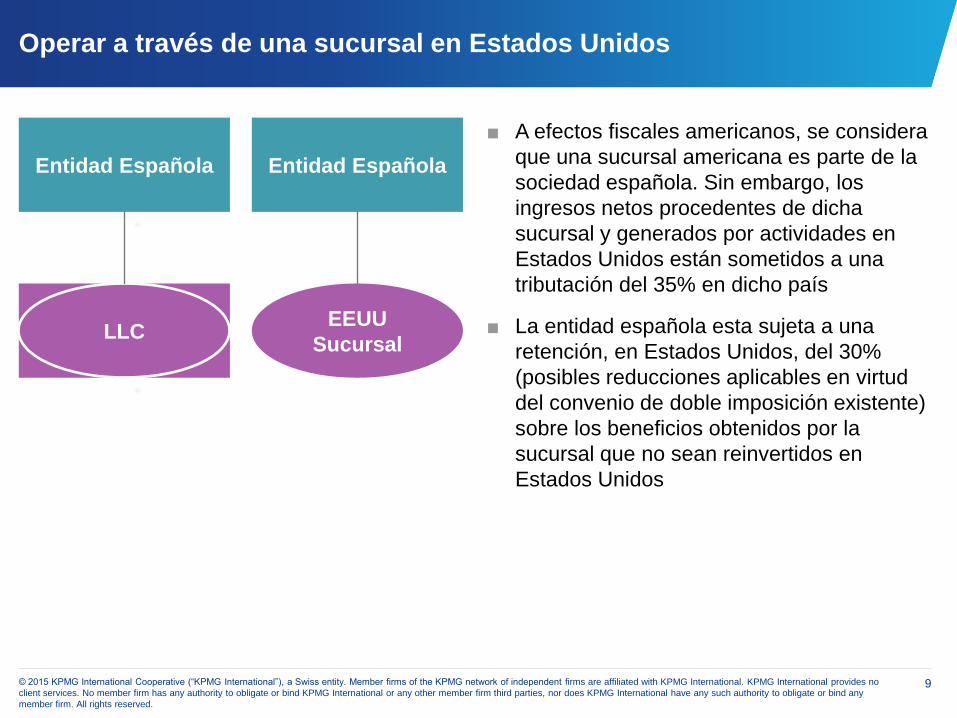

Operar a través de una sucursal en Estados Unidos

■ A efectos fiscales americanos, se considera

que una sucursal americana es parte de la

sociedad española. Sin embargo, los

ingresos netos procedentes de dicha

sucursal y generados por actividades en

Estados Unidos están sometidos a una

tributación del 35% en dicho país

■ La entidad española esta sujeta a una

retención, en Estados Unidos, del 30%

(posibles reducciones aplicables en virtud

del convenio de doble imposición existente)

sobre los beneficios obtenidos por la

sucursal que no sean reinvertidos en

Estados Unidos

Entidad Española

EEUU

Sucursal LLC

Entidad Española

10 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Operar a través de una sucursal en Estados Unidos (cont.)

■ Actualmente el Convenio de Doble

Imposición firmado entre España y Estados

Unidos reduce el tipo retención sobre los

beneficios generados por una sucursal a al

10% siempre y cuando la entidad española

cumpla los requisitos para aplicar el

Convenio

■ Una vez entre en vigor al Protocolo al

Convenio de Doble Imposición firmado

entre España y Estados Unidos el tipo

retención sobre los beneficios generados

por una sucursal podría reducir al 0%

Entidad Española

EEUU

Sucursal LLC

Entidad Española

11 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Entidades americanas y su tributación

Entidades fiscalmente transparentes

■ Incluyen una gran variedad de tipos

sociales como por ejemplo, asociaciones

empresariales, sociedades de

responsabilidad limitada, etc.

■ No existe tributación al nivel de la entidad

– Los accionistas están sujetos a

tributación por los beneficios generados

por la entidad. La sociedad española

deberá declarar sus ingresos en Estados

Unidos

– Generalmente los ingresos (a excepción

de ciertas ganancias patrimonios) están

sujetos a tipos impositivos del 35% para

personas jurídicas y del 10% al 43.4%

para personas físicas

Entidad

Transpar

ente

90% 10%

EEUU

Co-inversor

Entidad

Española

12 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Entidades americanas y su tributación (cont.)

– Cualquier retención de los ingresos

obtenidos por el accionista será

considerada como pago adelantado de

los impuestos

– La distribución de beneficios a la entidad

española puede estar sujeta a

tributación (ver discusión sobre los

tratados fiscales)

■ La regulación fiscal americana es flexible

con las entidades permitiéndoles a estas

elegir, a efectos fiscales, la forma social por

que quieren tributar (check-the-box

election)

Entidad

Transpar

ente

90% 10%

EEUU

Co-inversor

Entidad

Española

13 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Convenios de Doble Imposición

■ El propósito del Convenio de Doble Imposición firmado entre España y Estados

Unidos es prevenir que la tributación interfiera en la libre circulación de comercio e

inversiones entre ambos países

■ Los Convenios de Doble Imposición firmados por los Estados Unidos mitigan los

efectos de la doble imposición limitando las obligaciones fiscales que recaen sobre

los beneficios generados por el contribuyente

■ Los Convenios de Doble Imposición pueden reducir o eliminar las retenciones fiscales

sobre intereses, dividendos y royalties pagados en transacciones internaciones

■ La entidad debe cumplir con los requisitos fijados en el Convenio de Doble Imposición

para poder solicitar los beneficios fiscales

14 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Otras consideraciones

■ Por lo general, las ganancias obtenidas por un residente fiscal fuera de Estados

Unidos como resultado de la enajenación del capital social de una filial en Estados

Unidos no esta sujeta a tributación en Estados Unidos. Esta regla no es aplicable, por

lo general, a entidades que tenga inmuebles en Estados Unidos

15 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Impuesto de sociedades en Estados Unidos

Impuesto sobre sociedades:

■ Ingresos brutos

■ Reducción: gastos deducibles, incluyendo bases imponibles negativas

■ Base Imponible

■ Multiplicada por: tipo impositivo

■ Base Imponible antes de los créditos fiscales

■ Reduction: créditos fiscales aplicables

■ Base Imponible después de los créditos fiscales

16 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Deducciones y créditos fiscales

Deducciones y créditos fiscales más comunes:

■ Depreciación acelerada a efectos fiscales

■ Pago de intereses

■ Pago de royalties

■ Deducciones relacionadas con desembolsos en compañías emergentes (start-up)

■ Amortización por la adquisición de bienes intangibles (fondo de comercio, patentes, licencias)

en 15 años

■ Deducción por determinadas actividades llevadas a cabo en Estados Unidos, hasta el 9% de

la base imponible

■ Créditos fiscales por el desarrollo e investigación de determinadas actividades fiscales en

Estados Unidos, hasta el 20% de terminados gastos

■ Créditos fiscales por impuestos pagados en el extranjero

17 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Bases imponibles negativas – consideraciones generales

■ Las Bases Imponibles Negativas (BIN) pueden ser compensadas en ejercicios

fiscales futuros (20 años para ejercicios futuros y 2 años para ejercicios pasados)

■ Las pérdidas patrimoniales pueden ser generalmente compensadas en los 5

ejercicios siguientes o 3 ejercicios pasados

– Las pérdidas patrimoniales sólo pueden compensar ganancias patrimoniales

Principales

consideraciones de la

tributación estatal en

Estados Unidos

19 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Distintos tipos de impuestos estatales

Impuesto

sobre

beneficios

Franchise/

Impuesto

sobre el

patrimonio

Nóminas

Impuesto

sobre bienes

personales

Impuesto

sobre

Inmuebles Impuesto

sobre

transmisión de

inmuebles

Impuesto

sobre el uso

de bienes

Impuesto

sobre bienes

sin reclamar

Impuesto

sobre

ingresos

brutos

Sales Tax

EEUU y

Compañías

Extranjeras

20 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

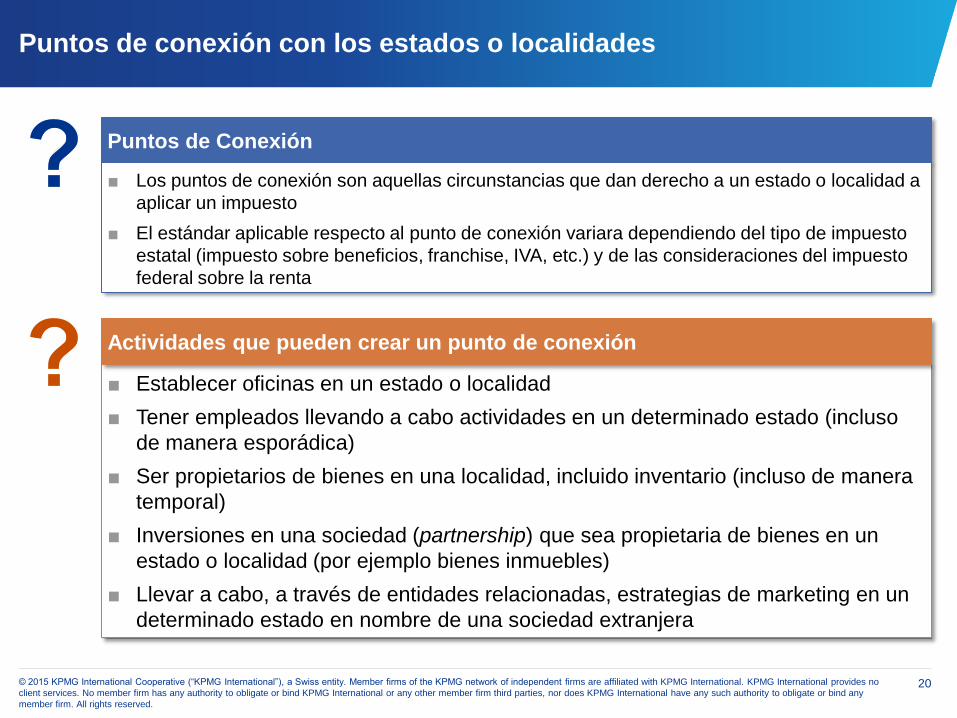

Puntos de conexión con los estados o localidades

Puntos de Conexión

■ Los puntos de conexión son aquellas circunstancias que dan derecho a un estado o localidad a

aplicar un impuesto

■ El estándar aplicable respecto al punto de conexión variara dependiendo del tipo de impuesto

estatal (impuesto sobre beneficios, franchise, IVA, etc.) y de las consideraciones del impuesto

federal sobre la renta

■ Establecer oficinas en un estado o localidad

■ Tener empleados llevando a cabo actividades en un determinado estado (incluso

de manera esporádica)

■ Ser propietarios de bienes en una localidad, incluido inventario (incluso de manera

temporal)

■ Inversiones en una sociedad (partnership) que sea propietaria de bienes en un

estado o localidad (por ejemplo bienes inmuebles)

■ Llevar a cabo, a través de entidades relacionadas, estrategias de marketing en un

determinado estado en nombre de una sociedad extranjera

Actividades que pueden crear un punto de conexión

21 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Puntos de conexión con los estados o localidades

■ Establecer oficinas en un estado o localidad

■ Tener empleados llevando a cabo actividades en un determinado estado

(incluso de manera esporádica)

■ Ser propietarios de bienes en una localidad, incluido inventario (incluso de

manera temporal)

■ Inversiones en una sociedad (partnership) que sea propietaria de bienes

en un estado o localidad (por ejemplo bienes inmuebles)

■ Llevar a cabo, a través de entidades relacionadas, estrategias de marketing

en un determinado estado en nombre de una sociedad extranjera

■ Los puntos de conexión son aquellas circunstancias que dan derecho a un estado o

localidad a aplicar un impuesto

■ El estándar aplicable respecto al punto de conexión variara dependiendo del tipo de

impuesto estatal (impuesto sobre beneficios, franchise, IVA, etc.) y de las

consideraciones del impuesto federal sobre la renta

Actividades que pueden crear un punto de conexión

Puntos de Conexión

Optional

22 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

Impuestos estatales aplicables a nuevas inversiones en Estados

Unidos: consideraciones generales

■ En que estado constituir la sociedad

■ Incentivos fiscales por la creación de empleo, inversiones de capital, etc.

La ausencia de un establecimiento permanente, no implica necesariamente la

usencia de obligaciones fiscales estatales en dicho estado

Existe una nueva tendencia en la que sociedades con una escasa o nula presencia

en determinados estados deben presentar una declaración y pagar impuestos por

las rentas obtenidas

■ Ejemplos – California, Estado de Nueva York y Ohio

■ IVA – Complejidad en relación al comercio electrónico y los bienes y servicios

digitales

■ Minoristas – Marketplace Fairness Act of 2015 (Proposal)

Q&A

US en Europa

25 © 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no

client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

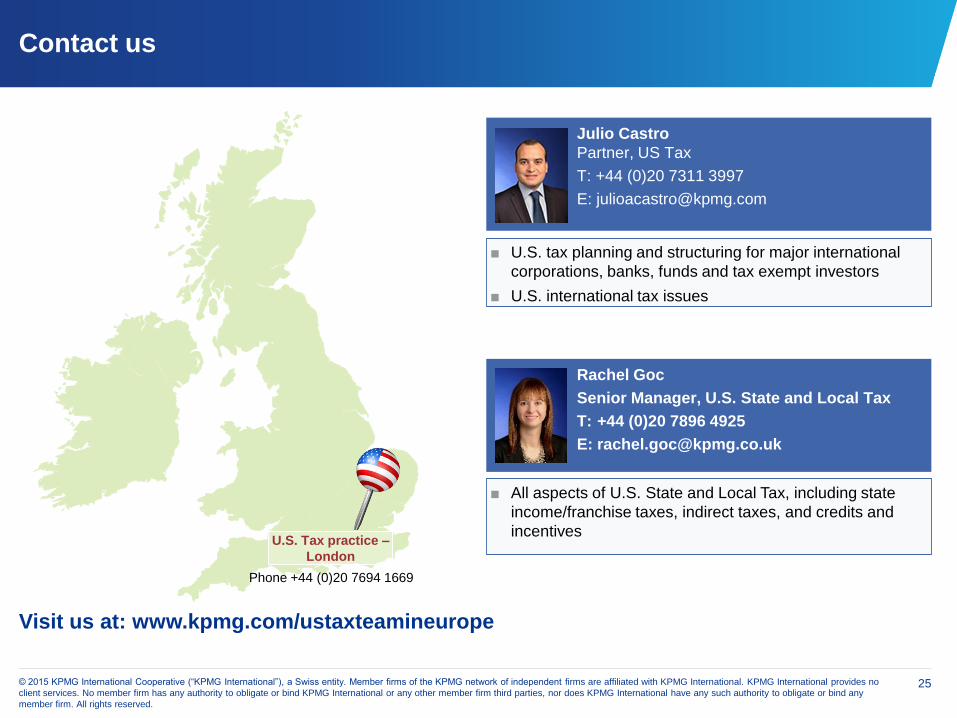

Contact us

Visit us at: www.kpmg.com/ustaxteamineurope

U.S. Tax practice –

London

Phone +44 (0)20 7694 1669

Julio Castro

Partner, US Tax

T: +44 (0)20 7311 3997

■ U.S. tax planning and structuring for major international

corporations, banks, funds and tax exempt investors

■ U.S. international tax issues

Rachel Goc

Senior Manager, U.S. State and Local Tax

T: +44 (0)20 7896 4925

■ All aspects of U.S. State and Local Tax, including state

income/franchise taxes, indirect taxes, and credits and

incentives

The information contained herein [or insert the name of the publication, newsletter, or other mailing] is of a general nature and is not intended

to address the circumstances of any particular individual or entity. Although we endeavor to provide accurate and timely information, there

can be no guarantee that such information is accurate as of the date it is received or that it will continue to be accurate in the future. No one

should act on such information without appropriate professional advice after a thorough examination of the particular situation.

© 2015 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are

affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind

KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any

member firm. All rights reserved.

The KPMG name, logo and “cutting through complexity” are registered trademarks or trademarks of KPMG International. Produced by Create

Graphics/Document number: CRT039447A