Estados Financieros Agregados y Consolidados · 3. 4. Gobierno Central. Estados Financieros...

20

Transcript of Estados Financieros Agregados y Consolidados · 3. 4. Gobierno Central. Estados Financieros...

Estados Financieros Agregados y Consolidados

Período Contable 2018

Ronald Fernández RomeroDirector General de Contabilidad

Nacional COSTA RICA

1. Estructura de Agregados y Consolidados.

2. Análisis de Resultados EF Consolidados y Agregados al Cierre Contable 2018.

3. Retos de Costa Rica

AGENDA

Estructura Agregados y Consolidados

Estructura agregado y consolidado

Administración Central

Gobierno de la

República

1. Poder Ejecutivo

2. Org. Desconc.

Adm. Central

Gobierno Central

Gobierno de la República

Inst. DescentralizadasU Estatales

Inst. Financieras N.BSector Municipal

Sector Público

Costarricense

Empresas Públicas

1. 2.

Otros Poderes

3. 4.

Gobierno Central

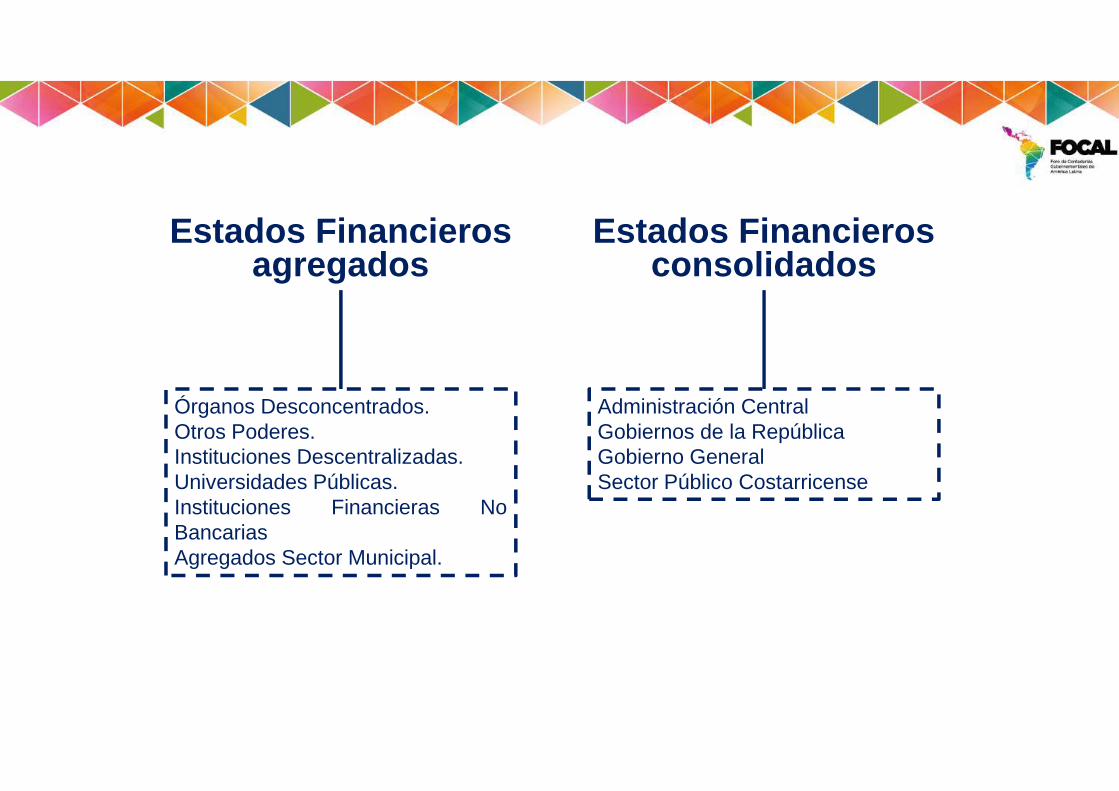

Estados Financieros agregados

Estados Financieros consolidados

Órganos Desconcentrados.Otros Poderes.Instituciones Descentralizadas.Universidades Públicas.Instituciones Financieras NoBancariasAgregados Sector Municipal.

Administración CentralGobiernos de la RepúblicaGobierno GeneralSector Público Costarricense

Entidades incluidas según cantidad

73% de las

entidades

Gobierno GeneralSi No Total

Poderes 6 0 6Organos Desconcentados* 47 9 56Descentralizadas 22 6 28Universidades 5 0 5Gobiernos Locales 49 40 89Instituciones Financieras No Bancarias 1 1 2Empresas Públicas (Presenta EEFF) 13 1 14Total 143 57 200Consolidado 31 de diciembre 2018

Entidades incluidas según materialidad

SectorActivos

Incluidos*Activos

Excluidos*Total*

% de activos incluidos

Gobierno General 33.112 1.033 34.145 97,00%Administración Central 22.959 4.96 23.455 98,00%Municipal 2.355 522 2.877 81,87%*Activos en millones de colones

ANÁLISIS DE RESULTADOS EF CONSOLIDADOS Y AGREGADOS

AL CIERRE CONTABLE 2018

61,08%8,43%

0,93%

20,46%

1,84% 6,63% 0,63%

Poder Ejecutivo

Órganos Desconcentrados

Otros Poderes

Instituciones Descentralizadas

Universidades

Gobiernos Locales

Inst. Financieras N B

Distribución del Activo Total en Grupos de Instituciones Públicas

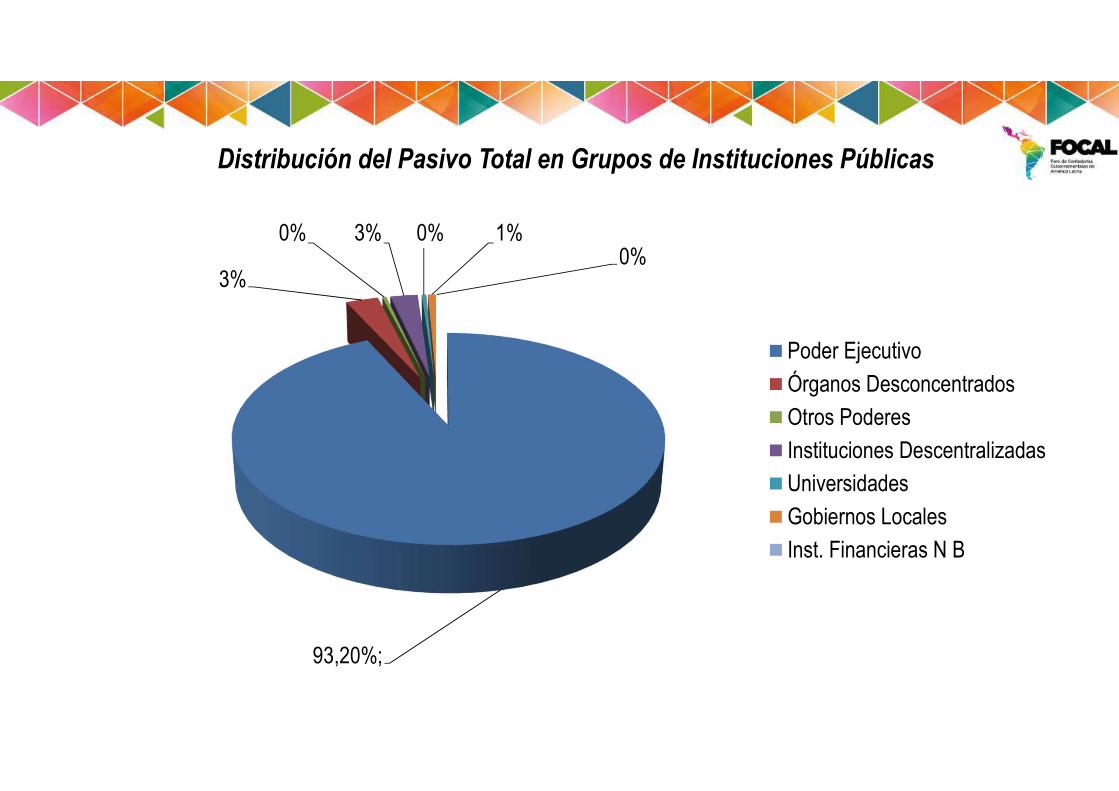

Distribución del Pasivo Total en Grupos de Instituciones Públicas

93,20%;

3%

0% 3% 0% 1%0%

Poder Ejecutivo

Órganos Desconcentrados

Otros Poderes

Instituciones Descentralizadas

Universidades

Gobiernos Locales

Inst. Financieras N B

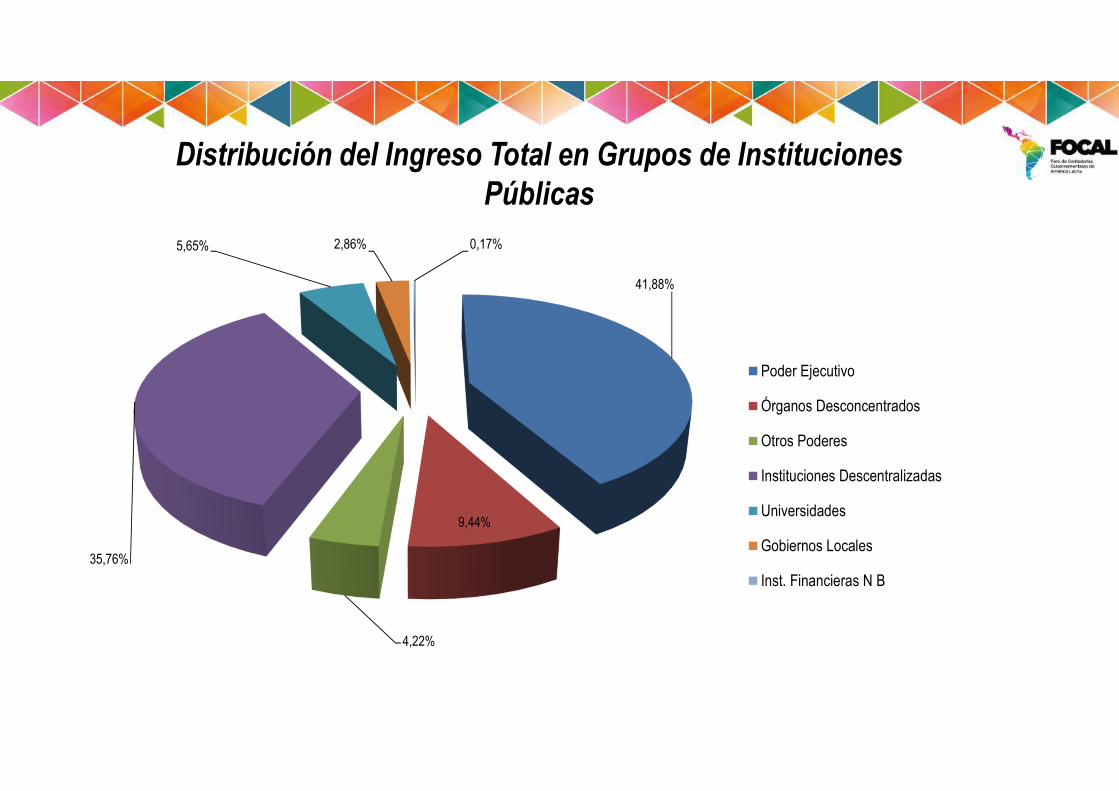

Distribución del Ingreso Total en Grupos de Instituciones Públicas

41,88%

9,44%

4,22%

35,76%

5,65% 2,86% 0,17%

Poder Ejecutivo

Órganos Desconcentrados

Otros Poderes

Instituciones Descentralizadas

Universidades

Gobiernos Locales

Inst. Financieras N B

Distribución del Gasto Total en Grupos de Instituciones Publicas

55,46%

8,66%

3,66%

25,75%

4,23% 2,21%

0,03%

Poder Ejecutivo

Órganos Desconcentrados

Otros Poderes

Instituciones Descentralizadas

Universidades

Gobiernos Locales

Inst. Financieras N B

Análisis Financiero (Liquidez)

Poder Ejecutivo

Razón Circulante: 9,19 veces, buena

Administración Central

Razón Circulante: 4,32 veces, buena

Gobierno General

Razón Circulante: 1,23 veces, buena

Razón de Prueba ácida0,10 materialidad inv.

Razón de Prueba ácida0,21 materialidad inv.

Razón de Prueba ácida0,74 materialidad inv.

Análisis Financiero (Deuda o Apalancamiento)

Poder Ejecutivo

Índice de Endeudamiento: 96,68%Cobertura Pasivo

Administración Central

Índice de Endeudamiento: 92,20% Cobertura Pasivo

Gobierno General

Índice de Endeudamiento: Negativo Cobertura Pasivo

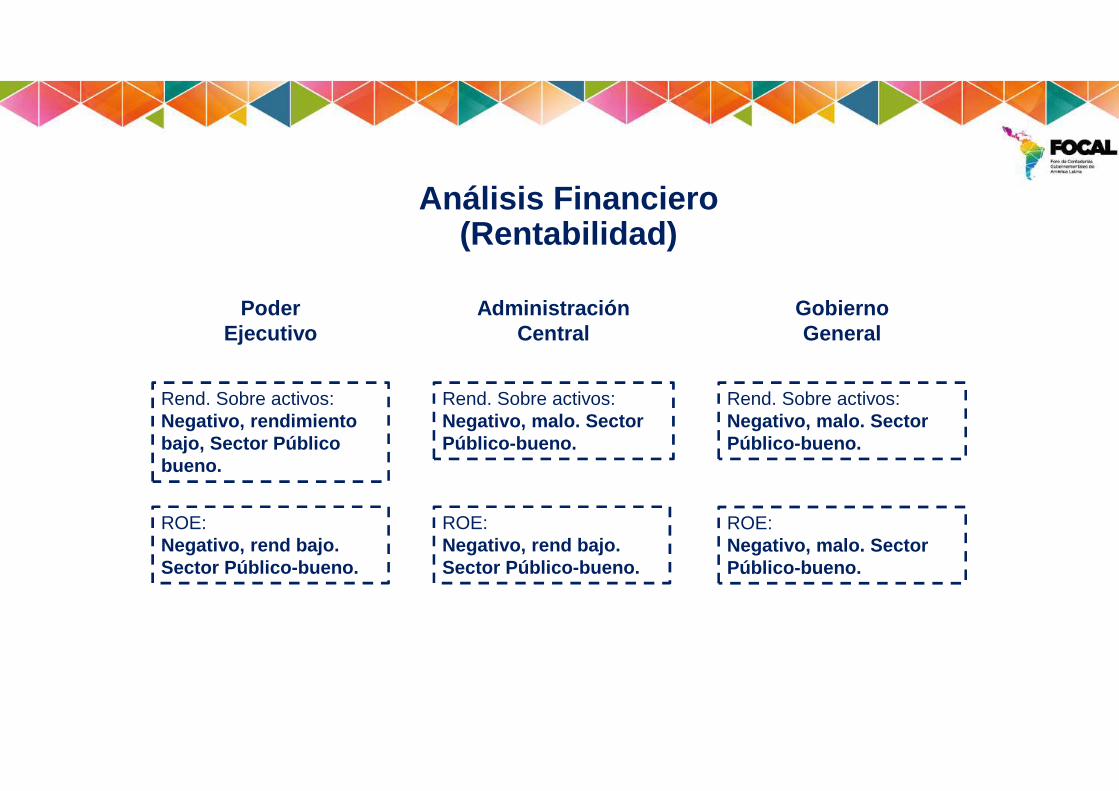

Análisis Financiero (Rentabilidad)

Poder Ejecutivo

Rend. Sobre activos: Negativo, rendimiento bajo, Sector Público bueno.

Administración Central

Rend. Sobre activos: Negativo, malo. Sector Público-bueno.

Gobierno General

Rend. Sobre activos: Negativo, malo. Sector Público-bueno.

ROE:Negativo, malo. Sector Público-bueno.

ROE:Negativo, rend bajo. Sector Público-bueno.

ROE:Negativo, rend bajo. Sector Público-bueno.

Diferencias entre el análisis presupuestario y el contable

Presupuesto ContabilidadBase Efectivo DevengoLiquidación Anual Acumulado anualControl inventario propiedad, planta y equipo No SiContro desgaste activos No SiControl pasivos No SiControl patrimonio No SiControl ingresos y gastos Si SiRazones financieras No SiCapacidad de endeudamiento No SiCapitalizacion No SiInstrumento toma decisiones Si SiIndicador solidez financiera en la vida útil de la entidad No Si

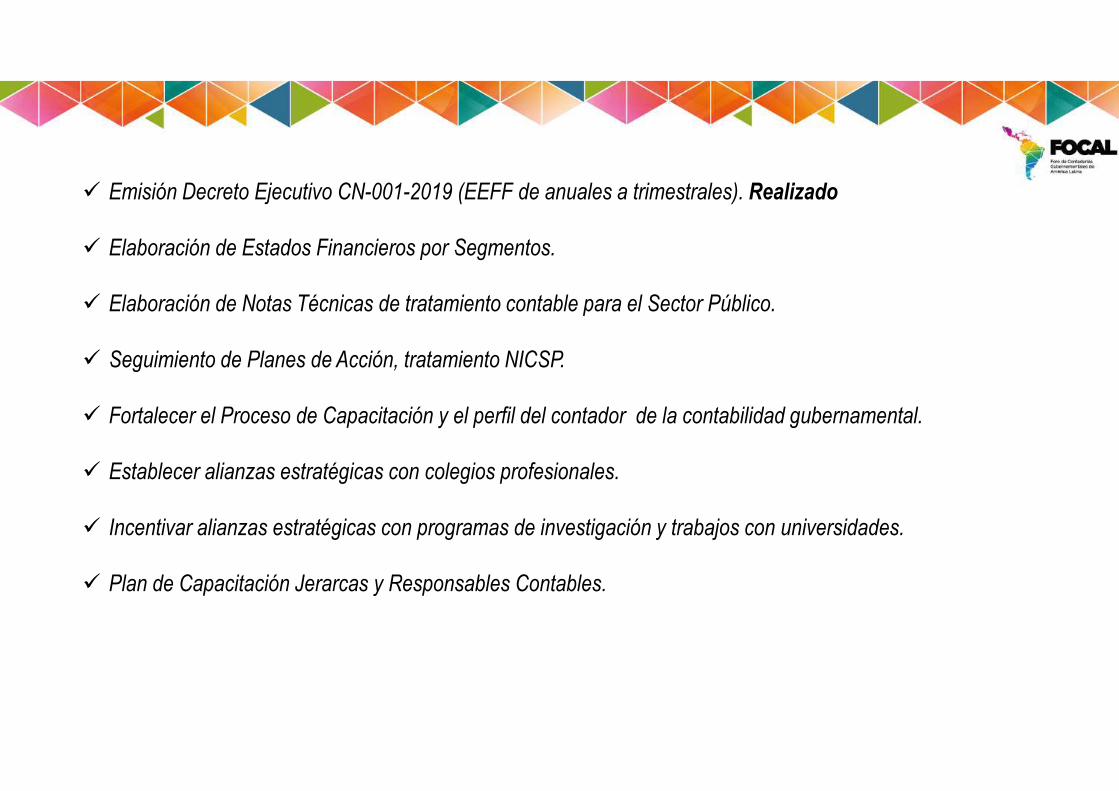

RETOS DE COSTA RICA

� Emisión Decreto Ejecutivo CN-001-2019 (EEFF de anuales a trimestrales). Realizado

� Elaboración de Estados Financieros por Segmentos.

� Elaboración de Notas Técnicas de tratamiento contable para el Sector Público.

� Seguimiento de Planes de Acción, tratamiento NICSP.

� Fortalecer el Proceso de Capacitación y el perfil del contador de la contabilidad gubernamental.

� Establecer alianzas estratégicas con colegios profesionales.

� Incentivar alianzas estratégicas con programas de investigación y trabajos con universidades.

� Plan de Capacitación Jerarcas y Responsables Contables.