公司简介2020 - aisin.com · 由虚拟公司制转为更为先进的公司制。 ※1 虚拟公司制 ⋯ 超越集团各公司框架限制,制定和执行业务战略的集团协作组织结构

弘康人寿保险股份有限公司弘康零极限终身寿险B款(万能型)产品说明书

保险责任在本主合同有效期内,我们按照以下约定承担保险责任:

◎若被保险人于本主合同生效日起1年内因疾病或意外伤害身故,我们按身故当时的保险合同账户价值的105%给付身故保险金,本主合同终止。

◎若被保险人于本主合同生效日起1年后因疾病或意外伤害身故,我们按身故当时的保险合同账户价值给付身故保险金,本主合同终止。

责任免除因下列情形之一导致被保险人身故的,我们不承担给付保险金的责任:

1、投保人对被保险人的故意杀害、故意伤害;

2、被保险人故意犯罪或抗拒依法采取的刑事强制措施;

3、被保险人自本主合同成立或者合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外。

发生上述第1种情形导致被保险人身故的,本主合同终止,我们向身故保险金受益人退还本主同当时的现金价值。

发生上述其他情形导致被保险人身故的,本主合同终止,我们向您退还本主合同当时的现金价值。

未成年人身故限制为未成年人投保的人身保险,因被保险人身故给付的保险金总和不得超过国务院保险监督管理机构规定的限额。对身故给付保险金额总和的

约定也不得超过前述限额。

走进万能万能寿险是一种同时兼顾理财和保障双重需求的新型保险产品。与传统寿险产品相比,万能寿险具有费用透明、保险金额可变、资金增值等

特点,而且对保险合同账户价值设有年最低保证利率,非常适合作为一种稳健的保障和理财工具。

产品特色(搭配相关附加险)初始费用零极限,投资保障灵极限

结算利率有保证,投资收益早知道

投资收益无断档,领取退保实时到

自然费率价公道,全家安全保障高

运作原理示意图保险合同账户价值反映了保险费支付、账户利息、部分领取等因素的相互关系,运作原理如下图:

风险提示:

本保险产品为万能型产品,结算利率超过最低保证利率的部分具有不确定性。

您主合同账户价值不足以支付附加合同的风险保费时,将可能导致附加合同效力中止。

本产品说明书仅供您理解保险条款所用,您享有的具体合同权益以《弘康人寿保险股份有限公司弘康零极限终身寿险B款(万能型)条款》

及其有效保险合同为准。

在本说明书中,“您”指投保人,“我们”、“本公司”均指弘康人寿保险股份有限公司。

部分领取

个人账户保费

账户结息

扣除附加险风险保费

保险期间本主合同的保险期间为终身,即自本主合同生效日零时起至被保险人身故时止。

投保年龄指投保时被保险人的年龄,投保年龄以周岁计算,本主合同接受的投保年龄为0周岁(出生满30天)至70周岁(含70周岁)。

保险费本主合同的保险费分为您在投保时一次性交付的保险费和保单生效后的追加保险费。

保单生效后,在保单有效期间您可以根据您的需求随时交纳追加保险费,但每次追加的金额不低于本公司当时规定的最低金额。在不违反国务

院保险监督管理机构规定的前提下,我们有权限制追加保费。

本产品主要投资策略采取稳健的投资策略,根据各类资产的风险收益差异进行投资组合,在控制风险的同时获得长期稳定收益。投资范围主要包括政府债券、金

融债券、企业(公司)债券、银行存款等固定收益类及股票、基金等权益类投资工具,以及法律法规或监管部门允许投资的其他投资工具。

保险合同账户价值◎保险合同账户价值

1、保险合同账户建立时,保险合同账户价值等于您首次交纳的本主合同全部保险费;

2、结算保险合同账户利息后,保险合同账户价值按所结算的账户利息增加;

3、部分领取保险合同账户价值后,保险合同账户价值按您实际领取金额及我们收取的相关费用之和等额减少;

4、每个风险保费交纳日扣除对应保障期间的风险保险费和欠交风险保险费及利息后,保险合同账户价值按扣除金额等额减少。

我们将在合同生效后的每个风险保费交纳日按照您与本公司的约定从保险合同账户中扣除当月的风险保险费,如果有欠交的风险保险费及利

息,我们也同时扣除。

◎保险合同账户利息

1、保险合同账户的账户利息在每个结算日零时或本主合同终止时根据计息天数按日以复利结算。

2、若在结算日零时结算,计息天数为本主合同上个结算期间的实际经过天数,利率为本公司公布的该结算期间的结算利率。

3、若在本主合同终止时结算,计息天数为本主合同当期结算期间的实际经过天数,利率为本公司最近一期公布的结算利率。

◎结算利率

1、我们每月对保险合同帐户至少结算一次。我们根据国务院保险监督管理机构的有关规定,结合保险合同账户的实际投资运作状况,确定各

个结算期间的结算利率,并定期公布。

2、每次公布的结算利率为年利率,且结算利率不低于最低保证利率,高于最低保证利率之上的投资收益是不确定的。在符合国务院保险监督

管理机构相关规定的条件下,我们有权更改结算利率的确定频率。

◎最低保证利率

1、保险合同账户的最低保证利率为年利率2.5%;

2、我们有权在每个会计年度对最低保证利率进行调整,调整后的最低保证利率须符合国务院保险监督管理机构的相关规定。

本产品各项费用收取一览简表

注:①每笔保费生效未满1年,退保费用收取详见条款;

②每笔保费生效未满1年,部分领取手续费收取详见条款。

本产品各项费用收取明细◎初始费用

本主合同初始费用为零。

◎管理费用

本主合同管理费用为零。

◎退保费用

1、退保费用是指您在犹豫期后申请解除本主合同或申请保险合同账户价值的部分领取时我们收取的费用。我们将根据每笔保险费(包括首次

初始费用

0

管理费用

0

退保费用①

每笔保费生效满1年后为0

部分领取手续费②

每笔保费生效满1年后:每自然月第一笔为0,之后为领取金额的1%

◎部分领取手续费

1、部分领取手续费是指您在犹豫期后申请保险合同账户价值的部分领取时我们收取的手续费,用于支付相关的管理费用,我们将从您申请部

分领取的金额中扣除。

2、对于保险合同账户中有退保费用的账户价值部分,您在申请部分领取时我们只收取退保费用,不再收取部分领取手续费。

3、对于保险合同账户中无退保费用的账户价值部分,您每一自然月度的第一次部分领取,我们不收取部分领取手续费,但对同一自然月度第

二次以上(含第二次)的各次部分领取,我们每次按照部分领取金额的1%收取手续费。

犹豫期及退保(合同解除)您收到本主合同并书面签收或按照本公司要求的其他方式对本主合同进行确认之日起10日内(含第10日)为犹豫期,在此期间请您仔细审阅

本主合同的各项内容,特别是责任免除条款、合同解除条款以及如实告知等内容。若您认为本主合同与您的需求不相符,您可以在此期间提出解

除本主合同。自我们收到解除合同申请书时起,本主合同终止,我们自本主合同生效日起不承担保险责任。我们将在扣除不超过10元的工本费后

无息退还您所交纳的保险费。但经本公司体检的,本公司有权扣除体检费。

若您在犹豫期后申请解除本主合同,请填写解除合同申请书并向我们提供下列资料:保险合同和您的有效身份证件。自我们收到解除合同申

请书时起,本主合同终止。我们自收到解除合同申请书之日起次日内在扣除本主合同第4条第4.2款约定的退保费用后向您退还本主合同的现金价

值。您在犹豫期后解除合同会遭受一定损失。

保单年度末

已达年龄

保险费

趸交保险费

累计已交保险费

计入万能保单账户的价值

保险合同账户价值

低等结算利率(2.5%)

中等结算利率(4.5%)

高等结算利率(5.5%)

低等结算利率(2.5%)

中等结算利率(4.5%)

身故保险金

高等结算利率(5.5%)

低等结算利率(2.5%)

中等结算利率(4.5%)

高等结算利率(5.5%)

100,000 100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000 104,500

109,203

114,117

119,252

124,618

130,226

136,086

142,210

148,610

155,297

193,528

241,171

300,543

374,532

466,735

581,636

105,500

111,303

117,424

123,882

130,696

137,884

145,468

153,469

161,909

170,814

223,248

291,776

381,339

498,395

651,383

851,331

107,625

105,063

107,689

110,381

113,141

115,969

118,869

121,840

124,886

128,008

144,830

163,862

185,394

209,757

237,321

268,506

109,725

109,203

114,117

119,252

124,618

130,226

136,086

142,210

148,610

155,297

193,528

241,171

300,543

374,532

466,735

581,636

110,775

111,303

117,424

123,882

130,696

137,884

145,468

153,469

161,909

170,814

223,248

291,776

381,339

498,395

651,383

851,331

102,295

105,063

107,689

110,381

113,141

115,969

118,869

121,840

124,886

128,008

144,830

163,862

185,394

209,757

237,321

268,506

104,291

109,203

114,117

119,252

124,618

130,226

136,086

142,210

148,610

155,297

193,528

241,171

300,543

374,532

466,735

581,636

105,289

111,303

117,424

123,882

130,696

137,884

145,468

153,469

161,909

170,814

223,248

291,776

381,339

498,395

651,383

851,331

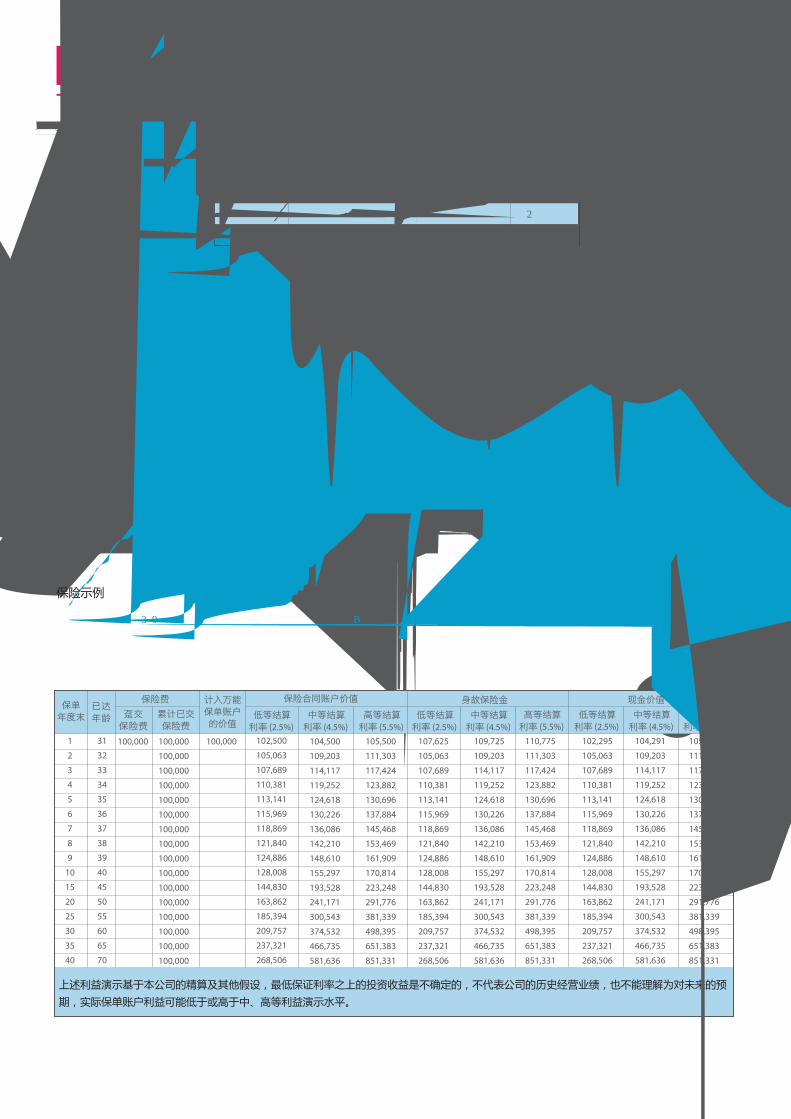

上述利益演示基于本公司的精算及其他假设,最低保证利率之上的投资收益是不确定的,不代表公司的历史经营业绩,也不能理解为对未来的预

期,实际保单账户利益可能低于或高于中、高等利益演示水平。

示例一:张女士,30周岁,为自己购买《弘康零极限终身寿险B款(万能型)》保险产品,一次性交纳保险费10万元全部进入保险合同账户,在未

追加保费和部分领取的情况下,张女士可获得的保险利益演示如下:

保险示例

单位:人民币元

现金价值

趸交保险费和追加保险费)的保费年度,按照该笔保险费对应账户价值的一定比例收取退保费用。

2、我们将按照以下规则确认您在保险合同账户中部分领取金额的次序:

首先从该账户首次趸交保险费对应的账户价值中领取,若不足则按照该账户追加保险费缴纳的先后顺序依次从其对应的账户价值中领取。

3、保险合同账户退保费用的扣除比例,如下表所示:

4、从第七个保单周年日零时起,保险合同账户无退保费用。

退保费用比例

第1年 第2年及以后

0%第一个月为2.4%,之后每个月依次降低0.2%

保费年度

1

2

3

4

5

6

7

8

9

10

15

20

25

30

35

40

31

32

33

34

35

36

37

38

39

40

45

50

55

60

65

70

102,500

105,063

107,689

110,381

113,141

115,969

118,869

121,840

124,886

128,008

144,830

163,862

185,394

209,757

237,321

268,506

示例二:张女士为0周岁女儿购买《弘康零极限终身寿险B款(万能型)》保险产品,一次性交纳保险费10万元全部进入保险合同账户,同时购买

《弘康附加额外给付重大疾病保险》10万元保额,在18周岁后购买《弘康附加定期寿险》10万元保额;在不追加保费和发生部分领取的前提下,

可获得以下的利益演示:

单位:人民币元

上述利益演示基于本公司的精算及其他假设,最低保证利率之上的投资收益是不确定的,不代表公司的历史经营业绩,也不能理解为对未来的预期,实际保单账户利益可能低于或高于中、高等利益演示水平。

1

2

3

4

5

6

7

8

9

10

15

18

20

25

30

35

40

45

50

55

保单年度末

已达年龄

保险费

趸交保险费

累计已交保险费

计入万能保单账户的价值

低等结算利率(2.5%)

中等结算利率(4.5%)

高等结算利率(5.5%)

低等结算利率(2.5%)

中等结算利率(4.5%)

高等结算利率(5.5%)

低等结算利率(2.5%)

中等结算利率(4.5%)

高等结算利率(5.5%)

100,000 100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,0001

2

3

4

5

6

7

8

9

10

15

18

20

25

30

35

40

45

50

55

风险保险费附加定期寿险

附加额外给付重疾

0

0

0

0

0

0

0

0

0

0

0

40

40

50

50

70

100

150

220

370

120

100

80

70

60

50

50

50

50

50

50

50

50

70

110

160

280

460

700

950

102,377

104,834

107,373

109,985

112,673

115,439

118,274

121,179

124,158

127,210

143,657

154,505

162,140

182,877

206,146

232,151

260,974

292,522

326,744

363,474

104,375

108,967

113,787

118,834

124,119

129,652

135,434

141,476

147,791

154,389

192,111

219,025

238,988

297,221

369,583

459,421

570,742

708,345

878,266

1,087,912

105,373

111,063

117,088

123,453

130,180

137,287

144,785

152,696

161,041

169,846

221,687

260,105

289,308

377,495

492,540

642,550

837,958

1,092,193

1,422,865

1,852,872

107,496

104,834

107,373

109,985

112,673

115,439

118,274

121,179

124,158

127,210

143,657

254,505

262,140

282,877

306,146

332,151

360,974

392,522

426,744

463,474

109,593

108,967

113,787

118,834

124,119

129,652

135,434

141,476

147,791

154,389

192,111

319,025

338,988

397,221

469,583

559,421

670,742

808,345

978,266

1,187,912

110,642

111,063

117,088

123,453

130,180

137,287

144,785

152,696

161,041

169,846

221,687

360,105

389,308

477,495

592,540

742,550

937,958

1,192,193

1,522,865

1,952,872

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

100,000

重疾保险金额

102,172

104,834

107,373

109,985

112,673

115,439

118,274

121,179

124,158

127,210

143,657

154,505

162,140

182,877

206,146

232,151

260,974

292,522

326,744

363,474

104,166

108,967

113,787

118,834

124,119

129,652

135,434

141,476

147,791

154,389

192,111

219,025

238,988

297,221

369,583

459,421

570,742

708,345

878,266

1,087,912

105,163

111,063

117,088

123,453

130,180

137,287

144,785

152,696

161,041

169,846

221,687

260,105

289,308

377,495

492,540

642,550

837,958

1,092,193

1,422,865

1,852,872

保险合同账户价值 身故保险金 现金价值

1、上述风险保险费是指我公司为提供《弘康附加定期寿险》和《弘康附加额外给付重大疾病保险》的相关保障,而收取的年度风险保险费;

2、演示表中《弘康附加定期寿险》和《弘康附加额外给付重大疾病保险》的保险责任和责任免除以产品条款为准,此处不再赘述,请您仔细阅读

条款。

客户签字:_____________________ ____________年 _______月______日

“本人已认真阅读并理解本产品说明书。”

特别提示:保险合同账户价值会随着投资收益不同而不同,本产品说明书中的利益演示仅为帮助您理解保险条款所用,可能与您的实际保险计划

并不一致,本公司可根据您具体的投保意向,为您量身定制保险建议。