E-Process para solicitar restituição de indébito do ICMS O trâmite do ...

12

Tutorial: Solicitação de restituição de indébito do ICMS Página 1 E-Process para solicitar restituição de indébito do ICMS O trâmite do processo de Restituição do ICMS é normatizado pelo Regulamento do ICMS-MT (Decreto 2.212/14) em sua Parte Processual – Título II, Capítulo II - Arts. 1014 a 1024. O artigo 1014 do RICMS-MT orienta que as quantias indevidamente recolhidas aos cofres do Estado de Mato Grosso poderão ser restituídas, no todo ou em parte, àqueles que comprovarem o seu pagamento. Para a comprovação do recolhimento indevido o requerente qualificado no cadastro de contribuintes ou procurador legal da empresa ( no caso de contribuintes não cadastrados - outra UF) deverá anexar ao pedido uma cópia da(s) nota(s) fiscal(is) e respectivo(s) comprovante(s) de recolhimento do imposto, bem como outros documentos que julgar necessário para comprovação dos fatos. No requerimento endereçado à Secretaria de Estado de Fazenda de Mato Grosso, Sefaz/MT deverá constar a qualificação completa do requerente e a descrição dos fatos. O processo, após recepcionado na Sefaz/MT passará por análise preliminar de unidade detentora dos produtos que depende do regime de recolhimento o qual o contribuinte está inserido ( Ex. unidade GCRT . regime Subst. tributária). Nessa análise preliminar, havendo deferimento do processo, tal requerimento/processo será encaminhado à unidade de Controle do Crédito ( GCCA/SUIC) para finalização. Essa finalização consiste em: 1- ratificar ou não o parecer inicial dado pela unidade comentada acima, podendo ser alterado, parcial ou total, incluindo valores, ou até mesmo indeferido o processo. 2- confirmado o deferimento, total ou parcial dos valores, a GCCA/Suic procederá forma pela qual será restituído esse valor. Se 2.1 - Compensado com débitos em conta corrente fiscal do contribuinte ou de seus sócios. 2.2 - autorizado a repassar para seu Substituto Tributário. 2.3 - Autorizado a compensar em conta gráfica ( contribuinte em regime de apuração normal)

Transcript of E-Process para solicitar restituição de indébito do ICMS O trâmite do ...

Tutorial: Solicitação de restituição de indébito do ICMS Página 1

E-Process para solicitar restituição de indébito do ICMS

O trâmite do processo de Restituição do ICMS é normatizado pelo Regulamento do ICMS-MT (Decreto 2.212/14) em sua Parte Processual – Título II, Capítulo II - Arts. 1014 a 1024.

O artigo 1014 do RICMS-MT orienta que as quantias indevidamente recolhidas aos cofres do Estado de Mato Grosso poderão ser restituídas, no todo ou em parte, àqueles que comprovarem o seu pagamento.

Para a comprovação do recolhimento indevido o requerente qualificado no cadastro de contribuintes ou procurador legal da empresa ( no caso de contribuintes não cadastrados - outra UF) deverá anexar ao pedido uma cópia da(s) nota(s) fiscal(is) e respectivo(s) comprovante(s) de recolhimento do imposto, bem como outros documentos que julgar necessário para comprovação dos fatos.

No requerimento endereçado à Secretaria de Estado de Fazenda de Mato Grosso, Sefaz/MT deverá constar a qualificação completa do requerente e a descrição dos fatos.

O processo, após recepcionado na Sefaz/MT passará por análise preliminar de unidade detentora dos produtos que depende do regime de recolhimento o qual o contribuinte está inserido ( Ex. unidade GCRT . regime Subst. tributária).

Nessa análise preliminar, havendo deferimento do processo, tal requerimento/processo será encaminhado à unidade de Controle do Crédito ( GCCA/SUIC) para finalização. Essa finalização consiste em:

1- ratificar ou não o parecer inicial dado pela unidade comentada acima, podendo ser alterado, parcial ou total, incluindo valores, ou até mesmo indeferido o processo.

2- confirmado o deferimento, total ou parcial dos valores, a GCCA/Suic procederá forma pela qual será restituído esse valor. Se

2.1 - Compensado com débitos em conta corrente fiscal do contribuinte ou de seus sócios.

2.2 - autorizado a repassar para seu Substituto Tributário.

2.3 - Autorizado a compensar em conta gráfica ( contribuinte em regime de apuração normal)

Tutorial: Solicitação de restituição de indébito do ICMS Página 2

2.4 - Restituição em espécie -(caso de não-contribuintes, ou contribuintes que não sejam abarcados pela situações acima). Neste caso deverá o contribuinte especificar a identificação do banco, agência e conta corrente para depósito da restituição conforme previsto na Portaria 059/2014 - que trata sobre os procedimentos para os pedidos de restituição para este caso.)

Para contribuintes segmento combustível, a compensação poderá ser autorizada no sistema SCANC - Icms Complementar.

O contribuinte deverá realizar a Protocolização Eletrônica através do sistema e-Process.

Na página principal www.sefaz.mt.gov.br no lado esquerdo da tela. Sem utilizar a área restrita do site, clique sobre o nome “E-Process” para acessar a página do Sistema.

Clique no ícone para acessar os Manuais do Sistema.

Atenção: deixar devidamente encerrada a seção da área restrita, senão o sistema E-Process revalida a seção.

Abra apenas uma aba do navegador para o protocolo do processo, e para acessar a página do sistema e-Process clique no link indicado pela seta vermelha, na imagem abaixo:

CLIQUE NO NOME E-PROCESS

Tutorial: Solicitação de restituição de indébito do ICMS Página 3

Clique em “Baixar Modelos” e selecione-o conforme a identificação do contribuinte, para facilitar a identificação do modelo adequado, a lista do modelo é dividida por assuntos.

A tela para baixar o modelo é demonstrada na figura abaixo:

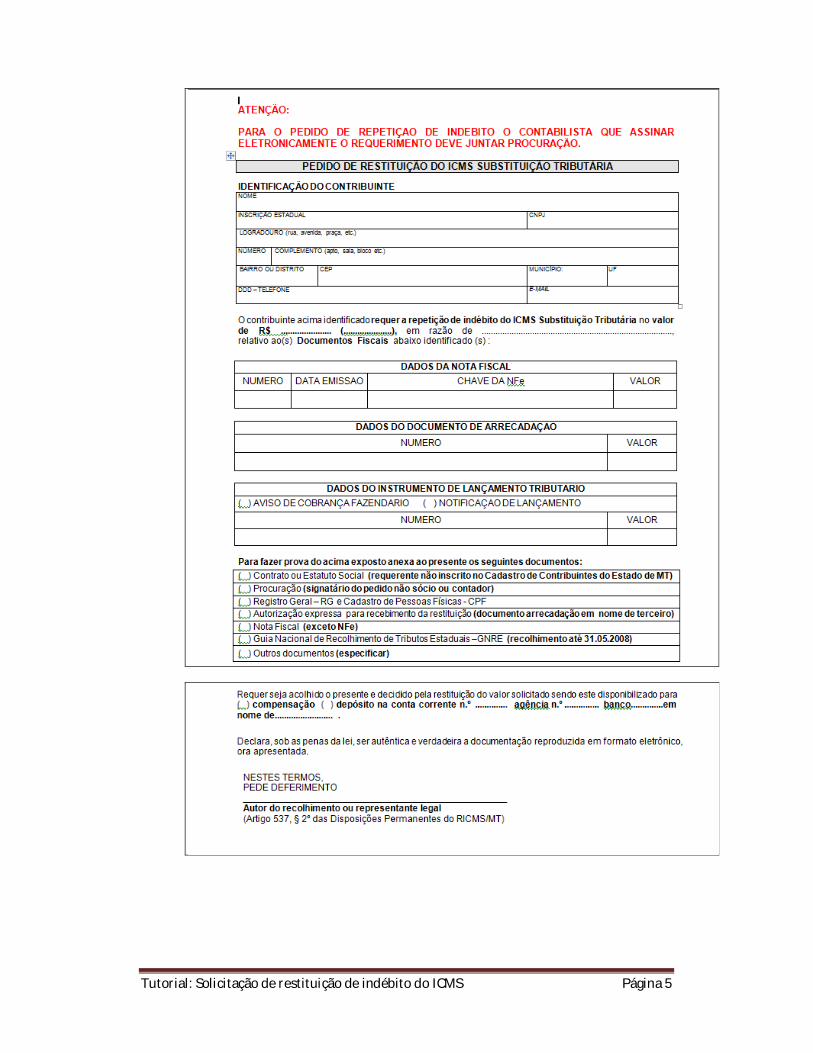

Selecionar o modelo da petição. Por exemplo, se for um pedido de restituição de indébito ICMS – estimativa simplificado:

Abrir e preencher o requerimento. Salvar o arquivo preenchido em pdf.

Tutorial: Solicitação de restituição de indébito do ICMS Página 4

Preencha e grave-o em PDF na área de trabalho aguardando o momento de anexá-lo no sistema e-Process na opção “Anexar Petição” (pág.9 deste Tutorial).

A seguir, o modelo selecionado neste exemplo de restituição de indébito ICMS – estimativa simplificado:

1

2

3

Tutorial: Solicitação de restituição de indébito do ICMS Página 5

Tutorial: Solicitação de restituição de indébito do ICMS Página 6

Clique em para voltar na página inicial do sistema e clique

Observe as instruções destacadas na página inicial para incluir processo, conforme a imagem abaixo:

Obrigatoriamente é necessário clicar em “Pesquisar interessado” para prosseguir.

No campo “interessado” deve-se informar os dados de quem

será beneficiado com o pedido. Esse campo não deve ser preenchido

com os dados do representante1, seja contabilista ou não.

Pesquise o contribuinte por CPF ou CNPJ:

1 Exceção: admite-se o cadastramento do Contabilista como Interessado quando deste for a assinatura digital; e quando a empresa tiver contabilidade própria, pode-se utilizar a assinatura da empresa.

Tutorial: Solicitação de restituição de indébito do ICMS Página 7

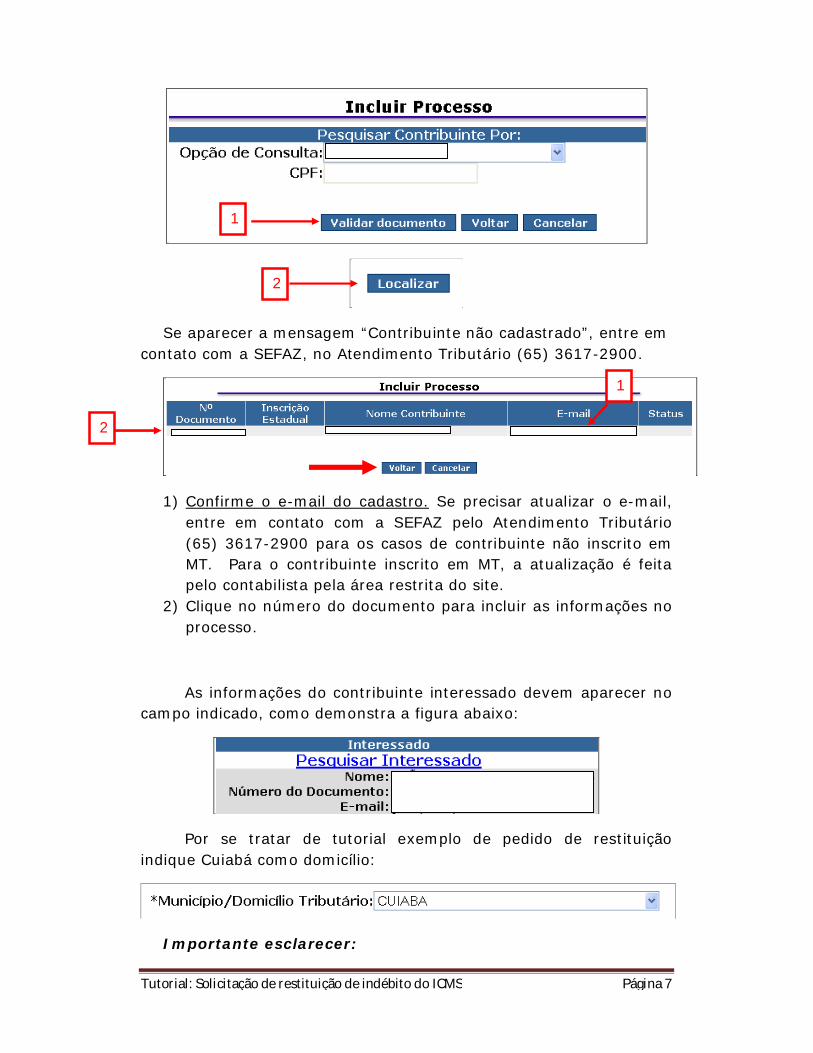

Se aparecer a mensagem “Contribuinte não cadastrado”, entre em contato com a SEFAZ, no Atendimento Tributário (65) 3617-2900.

1) Confirme o e-mail do cadastro. Se precisar atualizar o e-mail, entre em contato com a SEFAZ pelo Atendimento Tributário (65) 3617-2900 para os casos de contribuinte não inscrito em MT. Para o contribuinte inscrito em MT, a atualização é feita pelo contabilista pela área restrita do site.

2) Clique no número do documento para incluir as informações no processo.

As informações do contribuinte interessado devem aparecer no campo indicado, como demonstra a figura abaixo:

Por se tratar de tutorial exemplo de pedido de restituição indique Cuiabá como domicílio:

Importante esclarecer:

1

2

1

2

Tutorial: Solicitação de restituição de indébito do ICMS Página 8

1) A identificação do procurador não é obrigatória. O campo “tipo de procurador” deve ser preenchido quando quem irá assinar digitalmente os arquivos não será o interessado.

2) Caso o Certificado Digital não seja do próprio interessado nem do contabilista é necessário anexar a procuração na opção “Adicionar Outros Anexos” (pág.11 deste Tutorial).

3) Indicando no campo “Procurador” o próprio contabilista, o sistema automaticamente ao final do processo confere se o interessado já é representado pelo contabilista no sistema fazendário. Caso ainda não seja representado pelo contabilista indicado, aparecerá a mensagem de erro: “O interessado não é contribuinte cadastrado para esse Contabilista”. Para prosseguir identifique o procurador como “OUTRAS PESSOAS FÍSICAS/JURÍDICAS”; em seguida clique em “pesquisar”.

Pesquise por CPF ou CNPJ, conforme o requerente.

.

Clique em “VALIDAR” para prosseguir.

Confirme a exatidão das informações

Clique nº documento.

Tutorial: Solicitação de restituição de indébito do ICMS Página 9

Selecionar o assunto do processo:

Confirme o assunto selecionado:

Selecionar o tipo de processo:

Confirme o tipo de processo:

1

Tutorial: Solicitação de restituição de indébito do ICMS Página 10

Selecione se os documentos serão assinados: sim.

O link “anexar Petição” é para colocar o arquivo em pdf (modelo da página 3 deste tutorial) devidamente preenchido.

Conferir se a petição foi anexada e aparece conforme a imagem:

1

3

2

Tutorial: Solicitação de restituição de indébito do ICMS Página 11

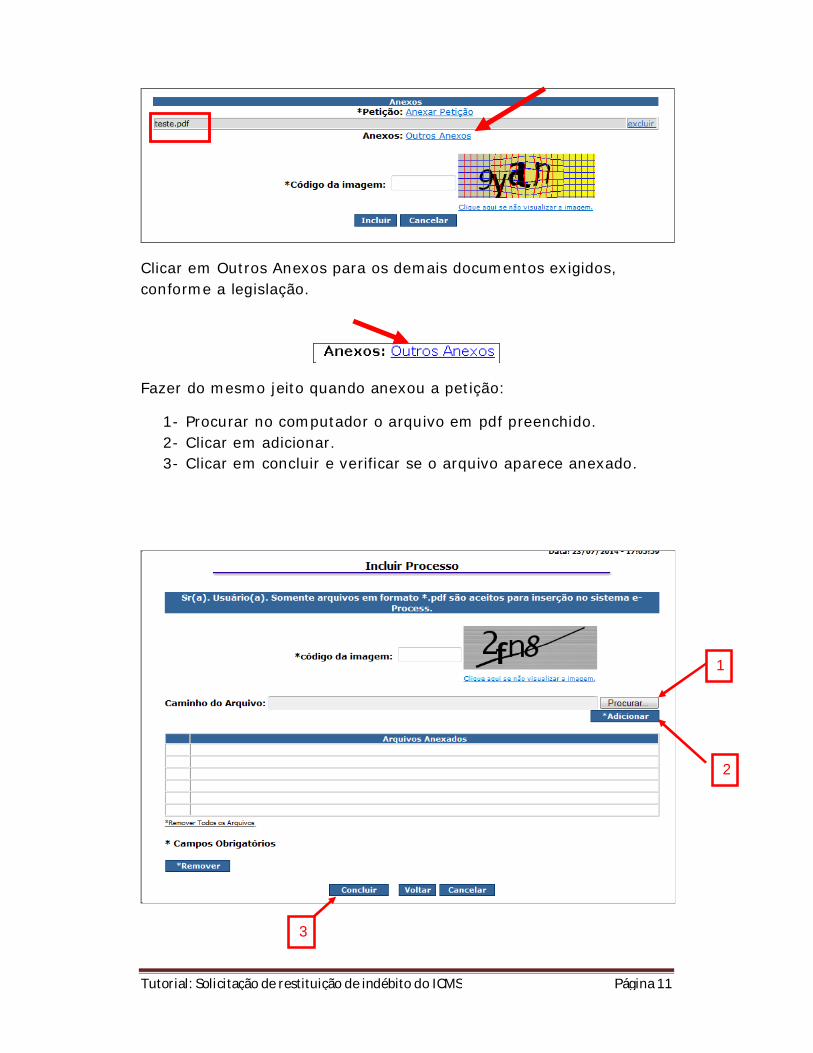

Clicar em Outros Anexos para os demais documentos exigidos, conforme a legislação.

Fazer do mesmo jeito quando anexou a petição:

1- Procurar no computador o arquivo em pdf preenchido. 2- Clicar em adicionar. 3- Clicar em concluir e verificar se o arquivo aparece anexado.

1

2

3

Tutorial: Solicitação de restituição de indébito do ICMS Página 12

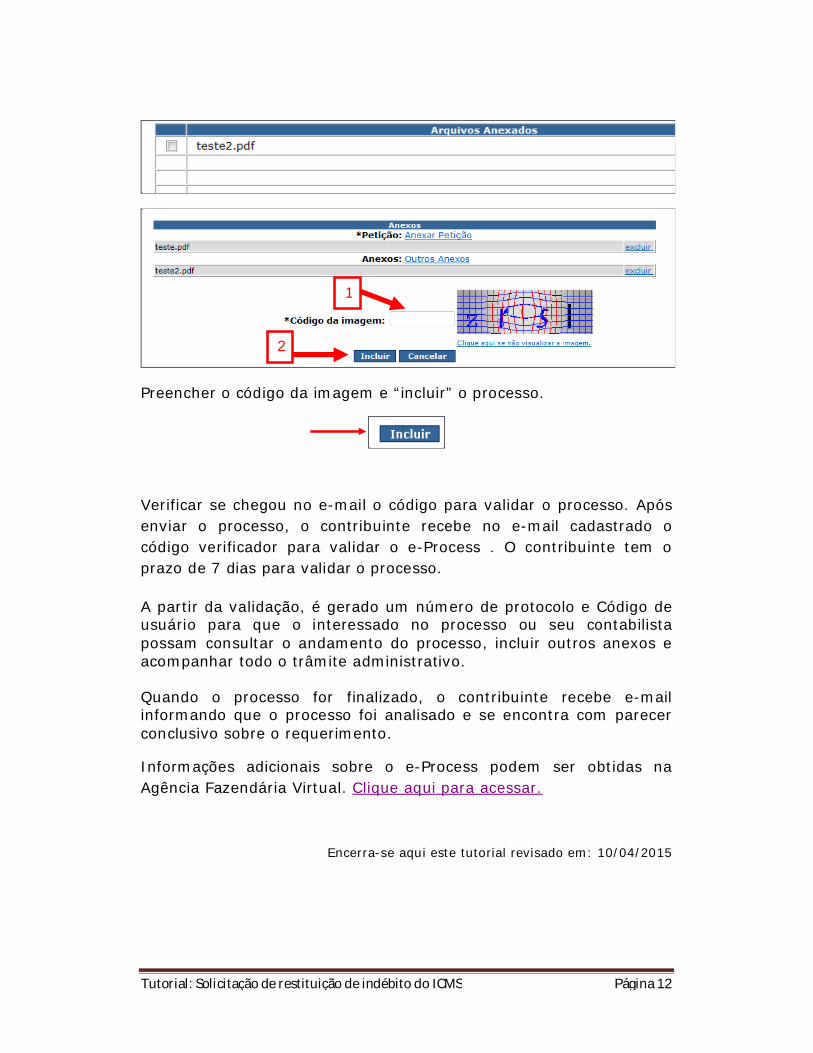

Preencher o código da imagem e “incluir” o processo.

Verificar se chegou no e-mail o código para validar o processo. Após enviar o processo, o contribuinte recebe no e-mail cadastrado o código verificador para validar o e-Process . O contribuinte tem o prazo de 7 dias para validar o processo.

A partir da validação, é gerado um número de protocolo e Código de usuário para que o interessado no processo ou seu contabilista possam consultar o andamento do processo, incluir outros anexos e acompanhar todo o trâmite administrativo.

Quando o processo for finalizado, o contribuinte recebe e-mail informando que o processo foi analisado e se encontra com parecer conclusivo sobre o requerimento.

Informações adicionais sobre o e-Process podem ser obtidas na Agência Fazendária Virtual. Clique aqui para acessar.

Encerra-se aqui este tutorial revisado em: 10/04/2015

1

2