DEALING WITH CRUISE TERMINAL DEALS AND AGREEMENT …

28

© B&A Copyright 02.12.19 PRESENTATION TO: PORT ADMINISTRATION AND LEGAL ISSUES SEMINAR STRUCTURING LEASE PROVISIONS DEALING WITH CRUISE TERMINAL DEALS AND LEASE A GREEMENT IMPACTS ON STRATEGIC VISION PLANNING

Transcript of DEALING WITH CRUISE TERMINAL DEALS AND AGREEMENT …

© B&A Copyright

02.12.19

PRESENTATION TO:

PORT ADMINISTRATION AND LEGAL ISSUES SEMINAR

STRUCTURING LEASE PROVISIONS

DEALING WITH CRUISE TERMINAL DEALS AND

LEASE AGREEMENT IMPACTS ON STRATEGIC VISION PLANNING

© B&A Copyright

PORT MASTER PLANS WORLDWIDE

© B&A Copyright

MASTER PLANNING EXPERIENCE

• PORT OF GALVESTON MASTER PLAN (ON-GOING)

• PORT EVERGLADES STRATEGIC MASTER PLAN (ON-GOING)

• PORT MIAMI STRATEGIC PLANS (2008, 2012, 2017)

• PORT CANAVERAL CRUISE MASTER PLAN 2014

• PORT CANAVERAL STRATEGIC MASTER PLAN (2017)

• PORT TAMPA BAY CHANNELSIDE MASTER PLAN (2015)

• JAXPORT MASTER PLAN (2013)

• SINGAPORE MARINA BAY MASTER PLAN (2017)

• PORT OF SEATTLE PIER 66 MULTI-USE CRUISE FACILITY & MASTER PLAN (2017)

• PORT OF SAN DIEGO - GENERAL PLANNING AND FINANCIAL FEASIBILITY (2004-PRESENT)

© B&A Copyright

RECENT CRUISE DEALS AND STRUCTURES

© B&A Copyright

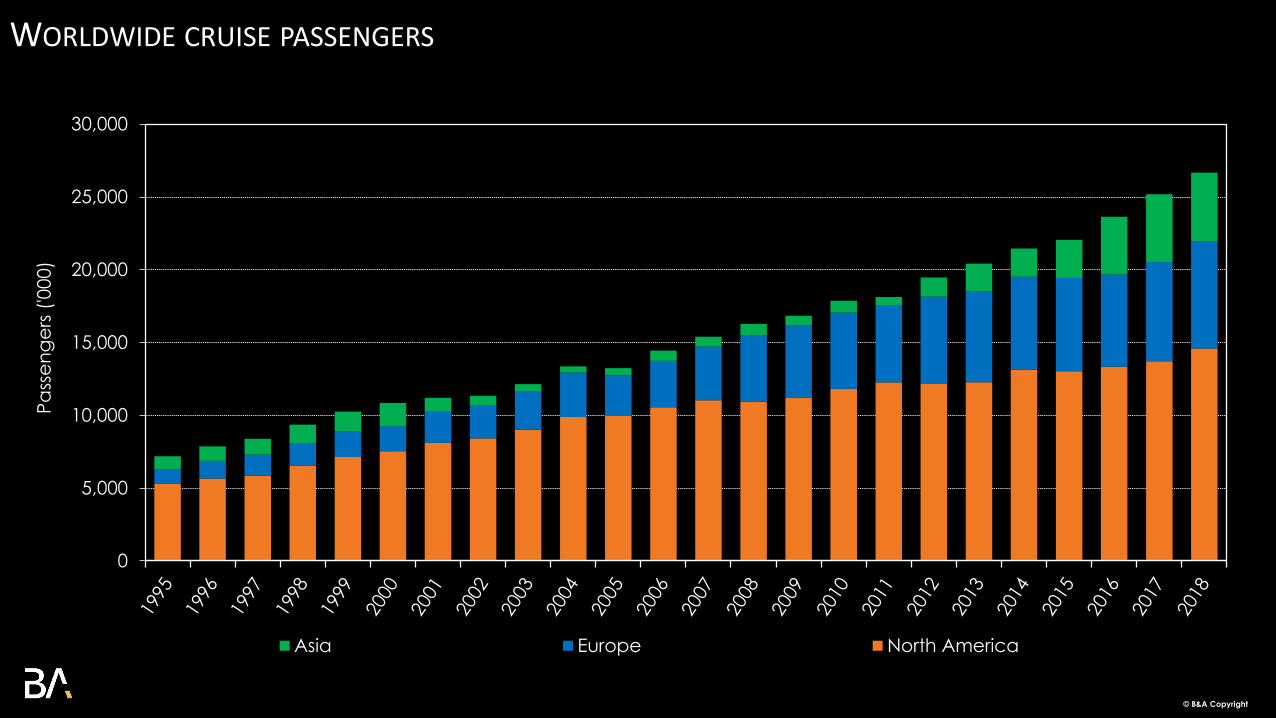

WORLDWIDE CRUISE PASSENGERS

0

5,000

10,000

15,000

20,000

25,000

30,000

Pa

sse

ng

ers

('0

00

)

Asia Europe North America

© B&A Copyright

0

5

10

15

20

25

Ne

w b

uild

ve

sse

ls

Vessels Delivered Vessels On Order

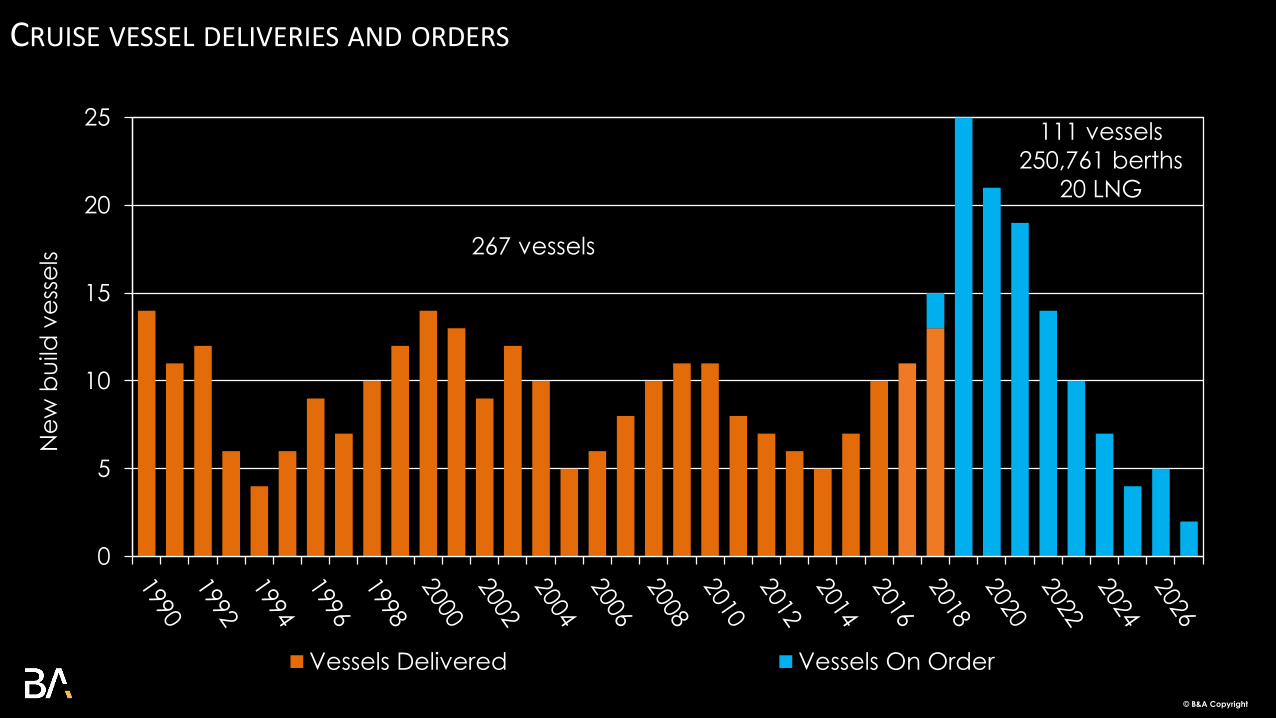

CRUISE VESSEL DELIVERIES AND ORDERS

267 vessels

111 vessels

250,761 berths

20 LNG

© B&A Copyright

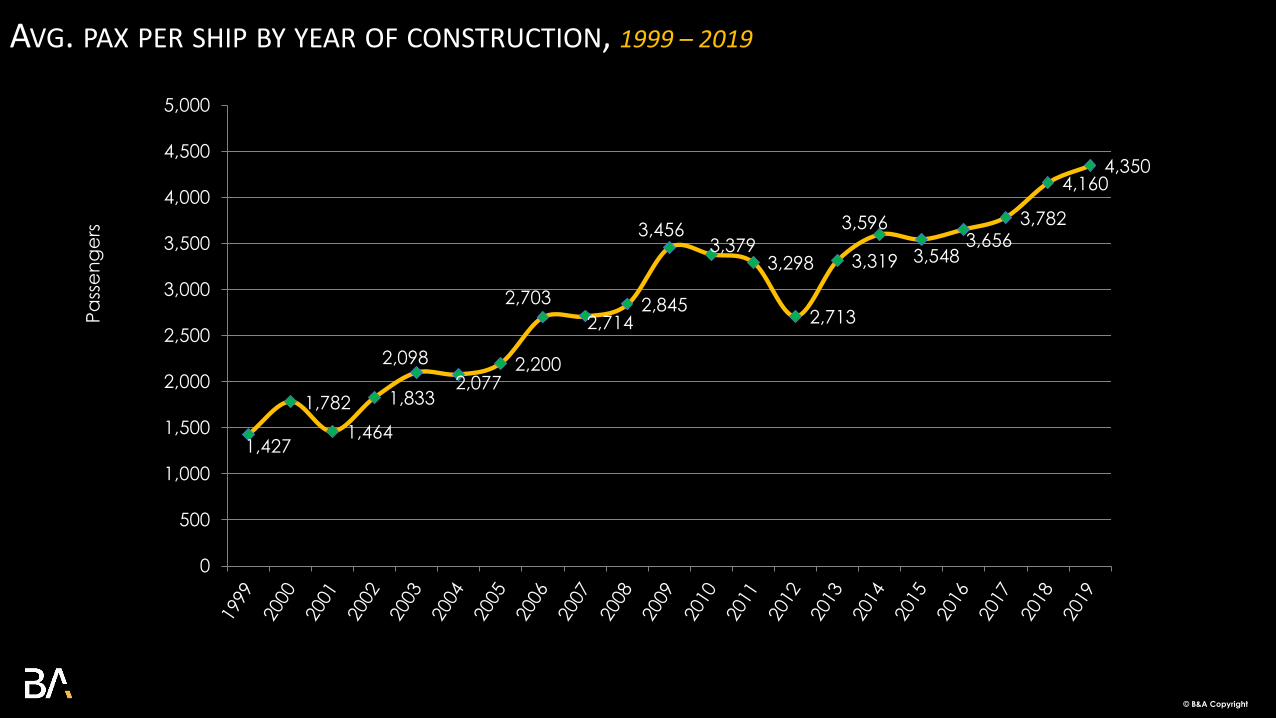

AVG. PAX PER SHIP BY YEAR OF CONSTRUCTION, 1999 – 2019

1,427

1,782

1,464

1,833

2,098

2,0772,200

2,703

2,7142,845

3,4563,379

3,298

2,713

3,319

3,596

3,5483,656

3,782

4,1604,350

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000P

ass

en

ge

rs

© B&A Copyright

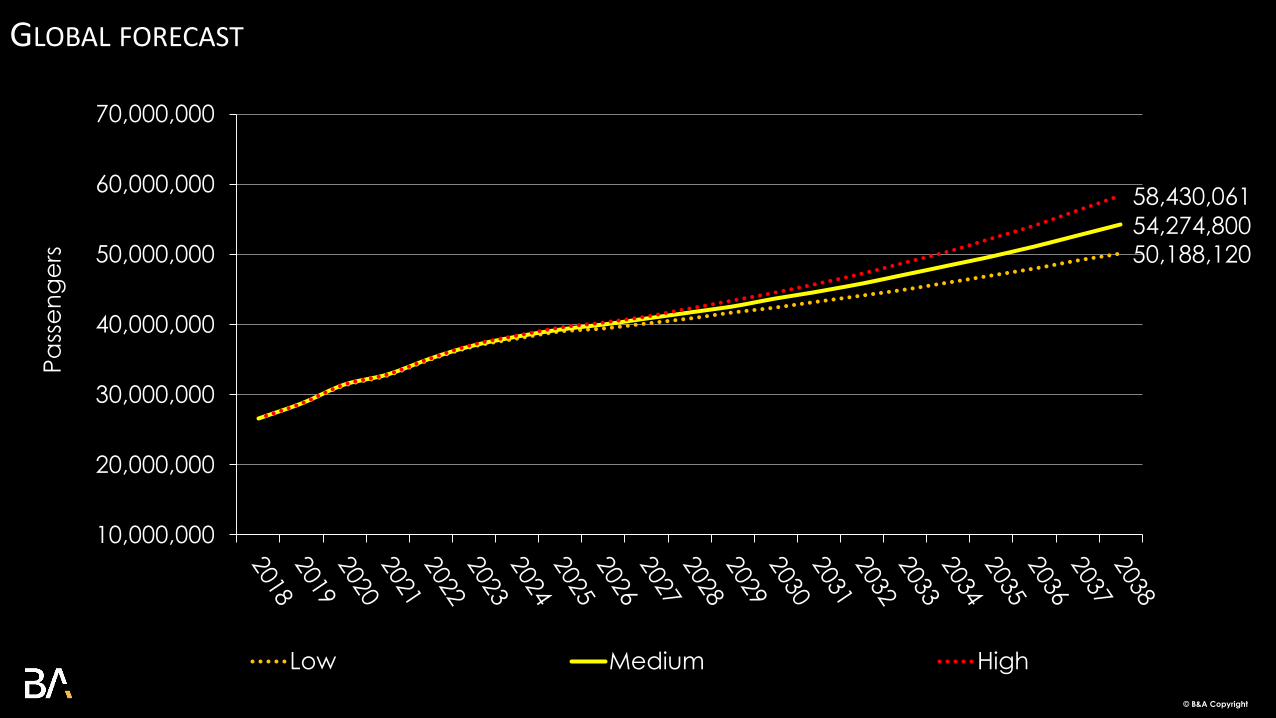

GLOBAL FORECAST

50,188,12054,274,800

58,430,061

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

Pa

sse

ng

ers

Low Medium High

© B&A Copyright

MIAMI / RCCL TERMINAL A – CRUISE LINE INVESTMENT ON LAND LEASE

• GROUND LEASE (20 YEARS PLUS 4 10-YEAR EXTENSIONS) 60 YEARS

• FINANCE, DESIGN, BUILD, OPERATE, MAINTAIN

• MUST KEEP 20% OWNERSHIP IN DEVELOPMENT COMPANY

© B&A Copyright

SEATTLE PIER 66 – NCL – 50-50 PARTNERSHIP WITH PORT

• LEASE (PORT MAINTAINS OWNERSHIP) 15 YEARS PLUS 5• NCL EXCHANGING THROUGHPUT GUARANTEE FOR INVESTMENT

• SPLIT $30-MILLION IN FACILITY UPGRADES FOR BLISS PLUS

© B&A Copyright

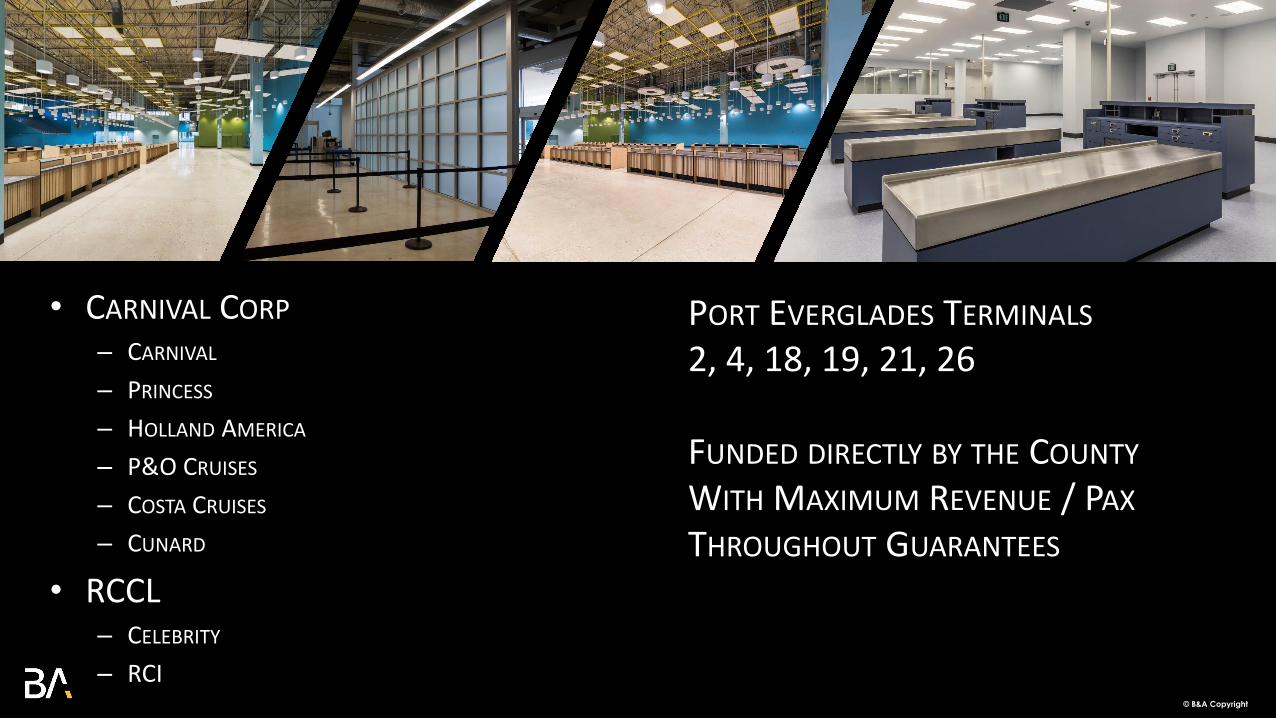

PORT EVERGLADES TERMINALS

2, 4, 18, 19, 21, 26

FUNDED DIRECTLY BY THE COUNTY

WITH MAXIMUM REVENUE / PAX

THROUGHOUT GUARANTEES

• CARNIVAL CORP

– CARNIVAL

– PRINCESS

– HOLLAND AMERICA

– P&O CRUISES

– COSTA CRUISES

– CUNARD

• RCCL– CELEBRITY

– RCI

© B&A Copyright

PEV 25 – CELEBRITY – GUARANTEE TO SUPPORT INVESTMENT BY COUNTY

• COUNTY - $100-MILLION INVESTMENT

• DUE TO TIMELINE – RCCL BID CONTRACTOR / PM • 20-YEAR TERM WITH THROUGHPUT REVENUE GUARANTEE

© B&A Copyright

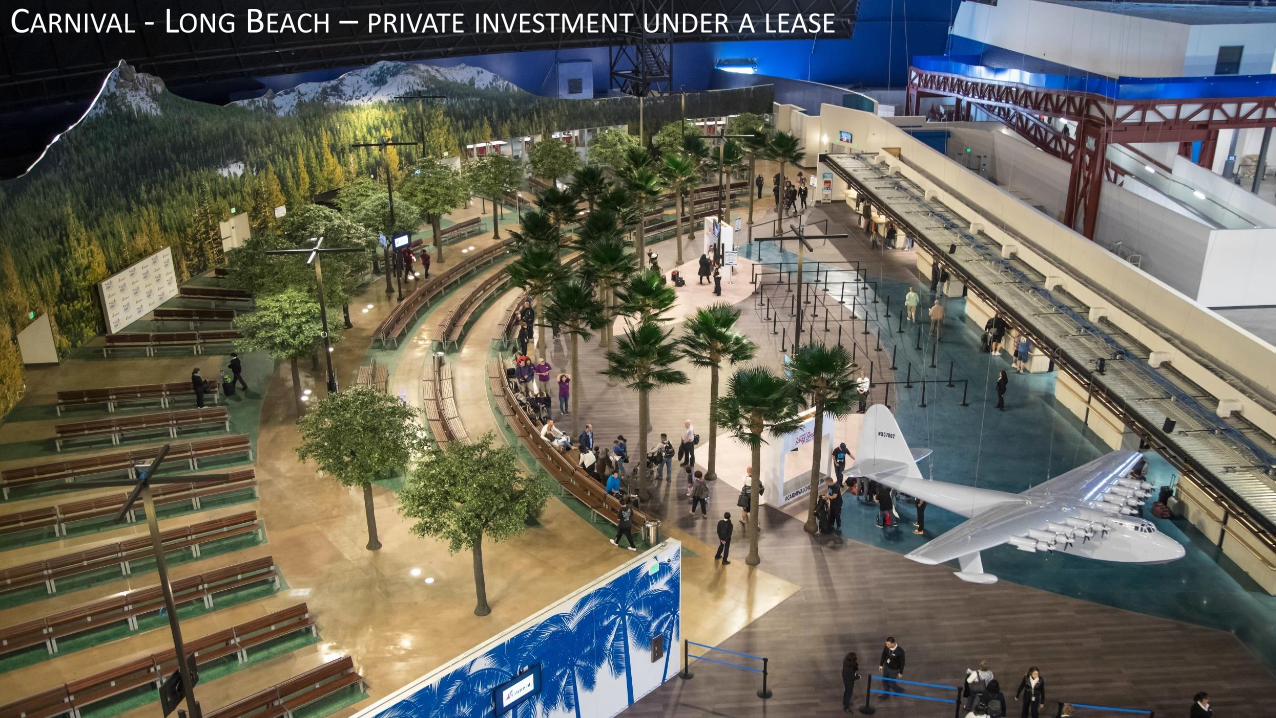

CARNIVAL - LONG BEACH – PRIVATE INVESTMENT UNDER A LEASE

© B&A Copyright

2018

CANAVERAL T3 - CARNIVAL

• COUNTY - $150-MILLION INVESTMENT

• 25-YEAR PRIMARY TERM WITH FOUR ADDITIONAL FIVE-YEAR RENEWAL OPTIONS

• MINIMUM ANNUAL GUARANTEE FROM $7 MILLION TO $14.5 MILLION PER ANNUM

© B&A Copyright

MIAMI / NCL B – COMPLEX DEAL

• COUNTY - $100-MILLION INVESTMENT (DESIGN, FINANCE, BUILD AND MAINTAIN) • 1.3 MILLION NCL MAG PLUS OTHER INCENTIVES

• $24 MILLION IN GROSS REVENUES FROM 2018 PER ANNUM

© B&A Copyright

OPTIONS FOR DEALS

© B&A Copyright

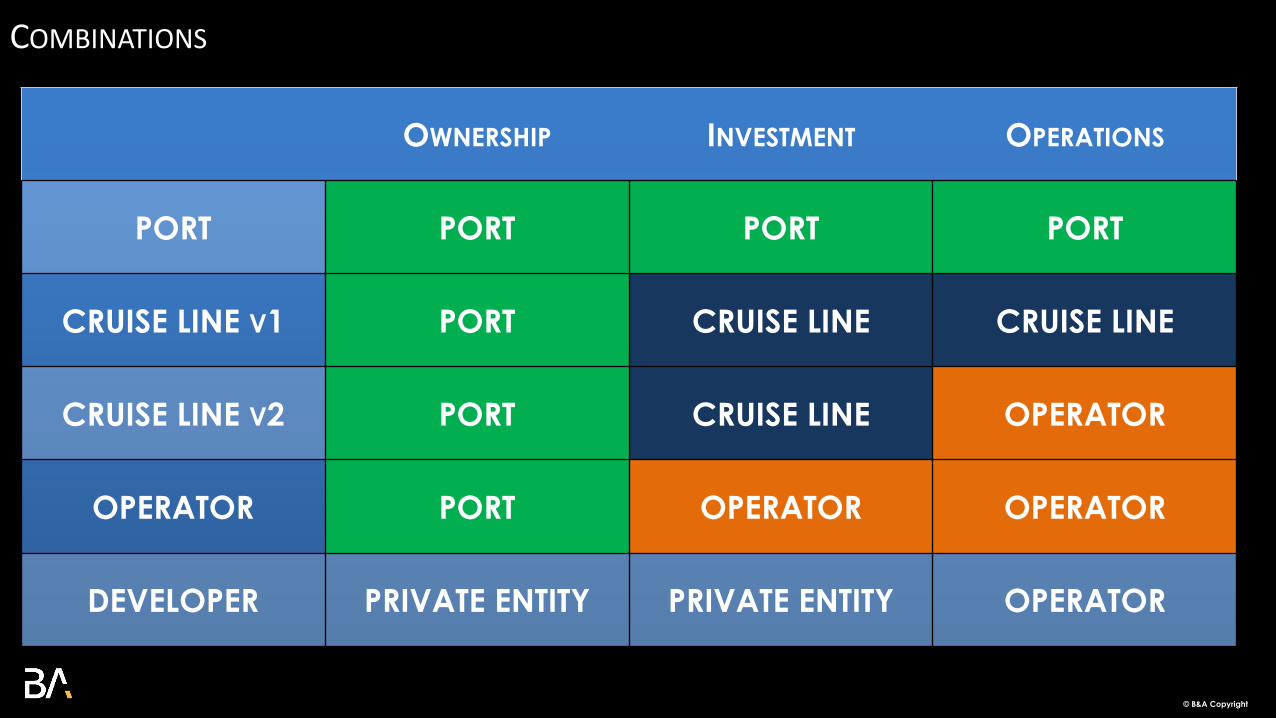

COMBINATIONS

OWNERSHIP INVESTMENT OPERATIONS

PORT PORT PORT PORT

CRUISE LINE V1 PORT CRUISE LINE CRUISE LINE

CRUISE LINE V2 PORT CRUISE LINE OPERATOR

OPERATOR PORT OPERATOR OPERATOR

DEVELOPER PRIVATE ENTITY PRIVATE ENTITY OPERATOR

© B&A Copyright

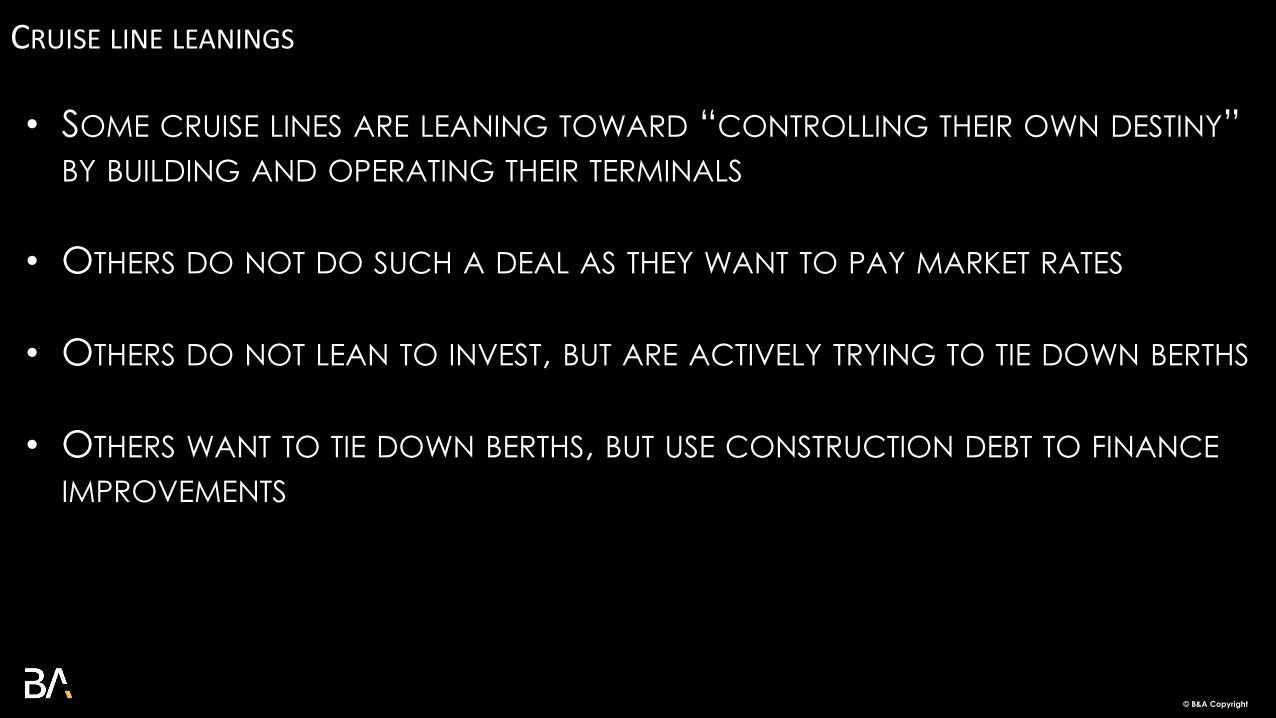

CRUISE LINE LEANINGS

• SOME CRUISE LINES ARE LEANING TOWARD “CONTROLLING THEIR OWN DESTINY”

BY BUILDING AND OPERATING THEIR TERMINALS

• OTHERS DO NOT DO SUCH A DEAL AS THEY WANT TO PAY MARKET RATES

• OTHERS DO NOT LEAN TO INVEST, BUT ARE ACTIVELY TRYING TO TIE DOWN BERTHS

• OTHERS WANT TO TIE DOWN BERTHS, BUT USE CONSTRUCTION DEBT TO FINANCE

IMPROVEMENTS

© B&A Copyright

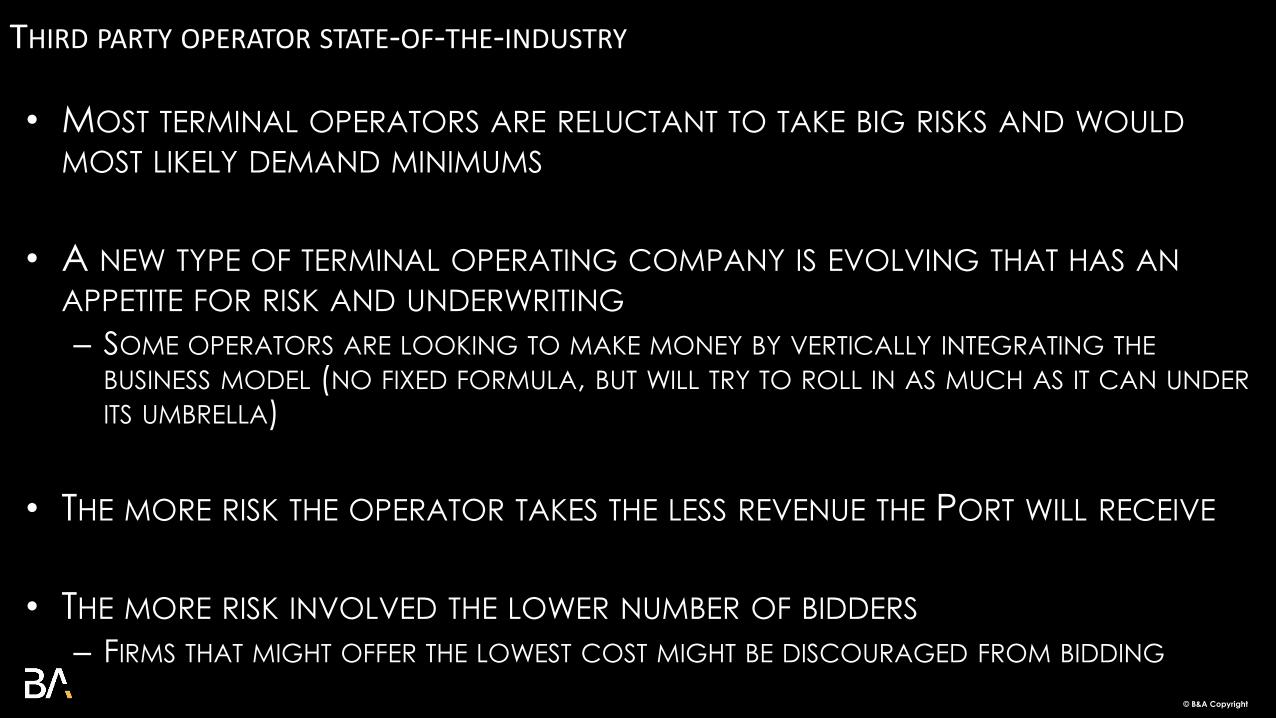

THIRD PARTY OPERATOR STATE-OF-THE-INDUSTRY

• MOST TERMINAL OPERATORS ARE RELUCTANT TO TAKE BIG RISKS AND WOULD

MOST LIKELY DEMAND MINIMUMS

• A NEW TYPE OF TERMINAL OPERATING COMPANY IS EVOLVING THAT HAS AN

APPETITE FOR RISK AND UNDERWRITING

– SOME OPERATORS ARE LOOKING TO MAKE MONEY BY VERTICALLY INTEGRATING THE

BUSINESS MODEL (NO FIXED FORMULA, BUT WILL TRY TO ROLL IN AS MUCH AS IT CAN UNDER

ITS UMBRELLA)

• THE MORE RISK THE OPERATOR TAKES THE LESS REVENUE THE PORT WILL RECEIVE

• THE MORE RISK INVOLVED THE LOWER NUMBER OF BIDDERS

– FIRMS THAT MIGHT OFFER THE LOWEST COST MIGHT BE DISCOURAGED FROM BIDDING

© B&A Copyright

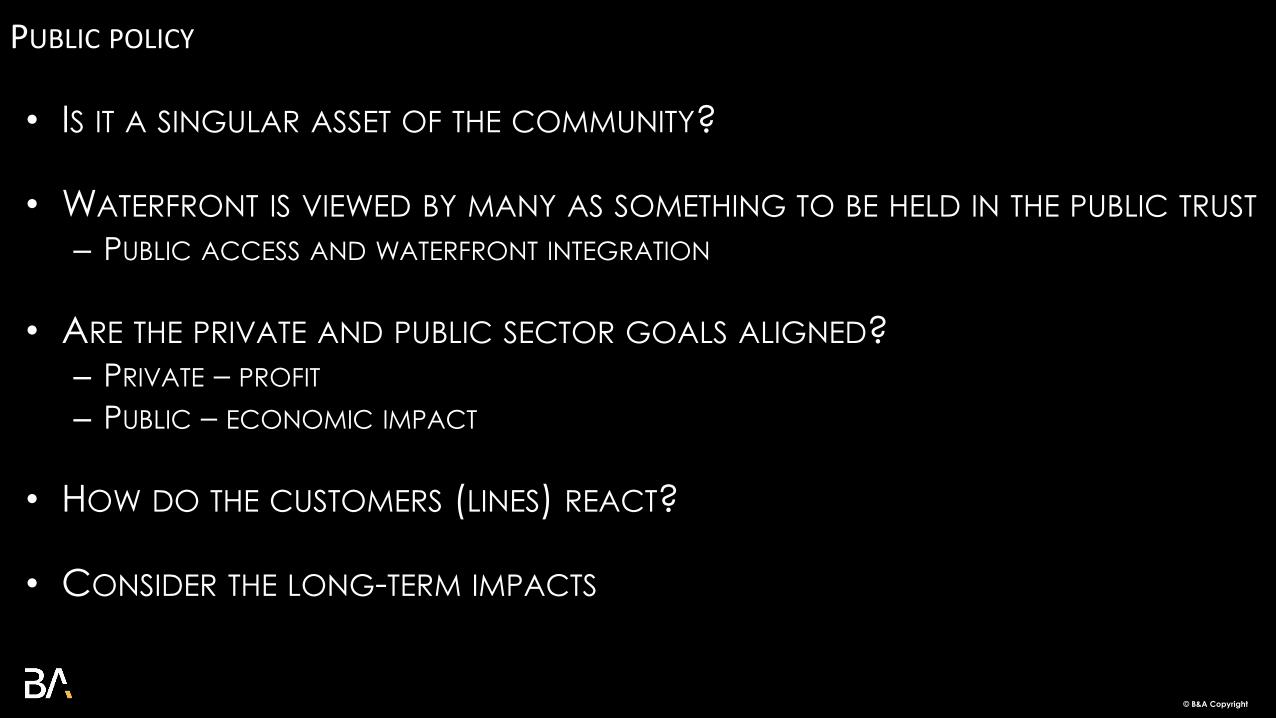

PUBLIC POLICY

• IS IT A SINGULAR ASSET OF THE COMMUNITY?

• WATERFRONT IS VIEWED BY MANY AS SOMETHING TO BE HELD IN THE PUBLIC TRUST

– PUBLIC ACCESS AND WATERFRONT INTEGRATION

• ARE THE PRIVATE AND PUBLIC SECTOR GOALS ALIGNED?– PRIVATE – PROFIT

– PUBLIC – ECONOMIC IMPACT

• HOW DO THE CUSTOMERS (LINES) REACT?

• CONSIDER THE LONG-TERM IMPACTS

© B&A Copyright

AGREEMENT IMPACTS ON PLANNING

© B&A Copyright

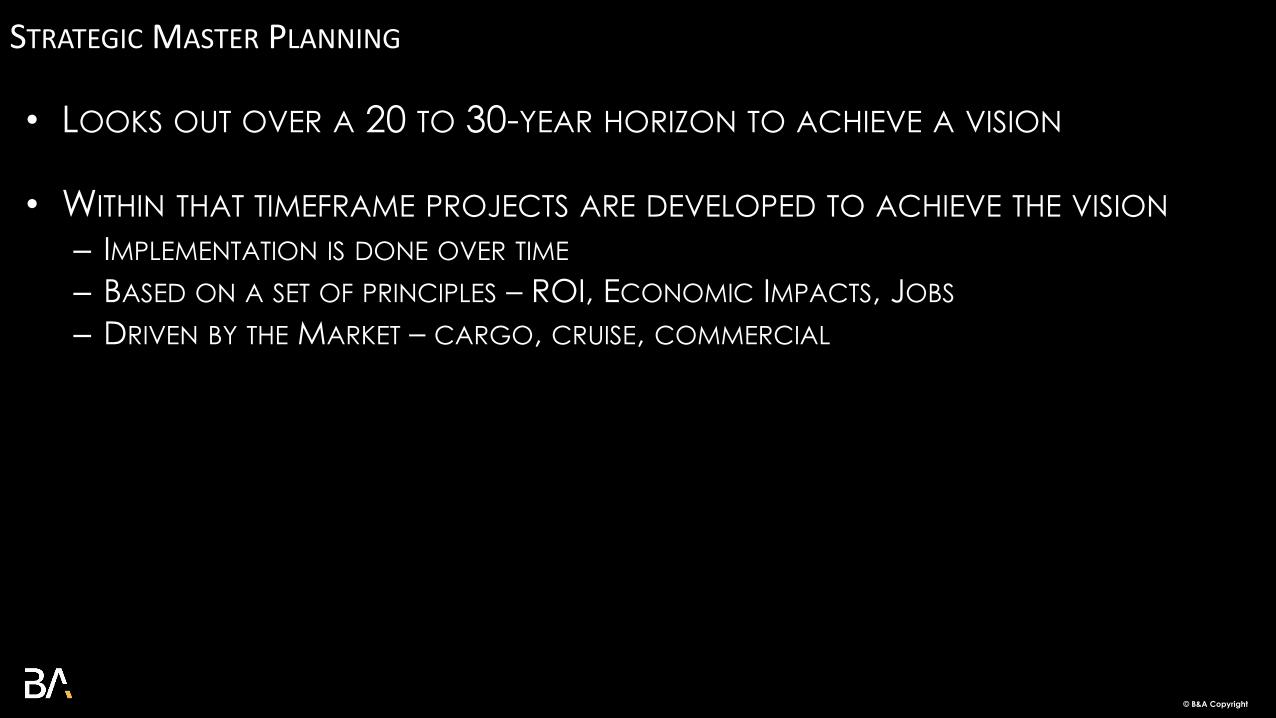

STRATEGIC MASTER PLANNING

• LOOKS OUT OVER A 20 TO 30-YEAR HORIZON TO ACHIEVE A VISION

• WITHIN THAT TIMEFRAME PROJECTS ARE DEVELOPED TO ACHIEVE THE VISION

– IMPLEMENTATION IS DONE OVER TIME

– BASED ON A SET OF PRINCIPLES – ROI, ECONOMIC IMPACTS, JOBS

– DRIVEN BY THE MARKET – CARGO, CRUISE, COMMERCIAL

© B&A Copyright

PORT CANAVERAL

© B&A Copyright

CHANNELSIDE WATERFRONT

MARINA DISTRICT CENTRAL WATERFRONT PARK DISTRICT CRUISE DISTRICT

© B&A Copyright

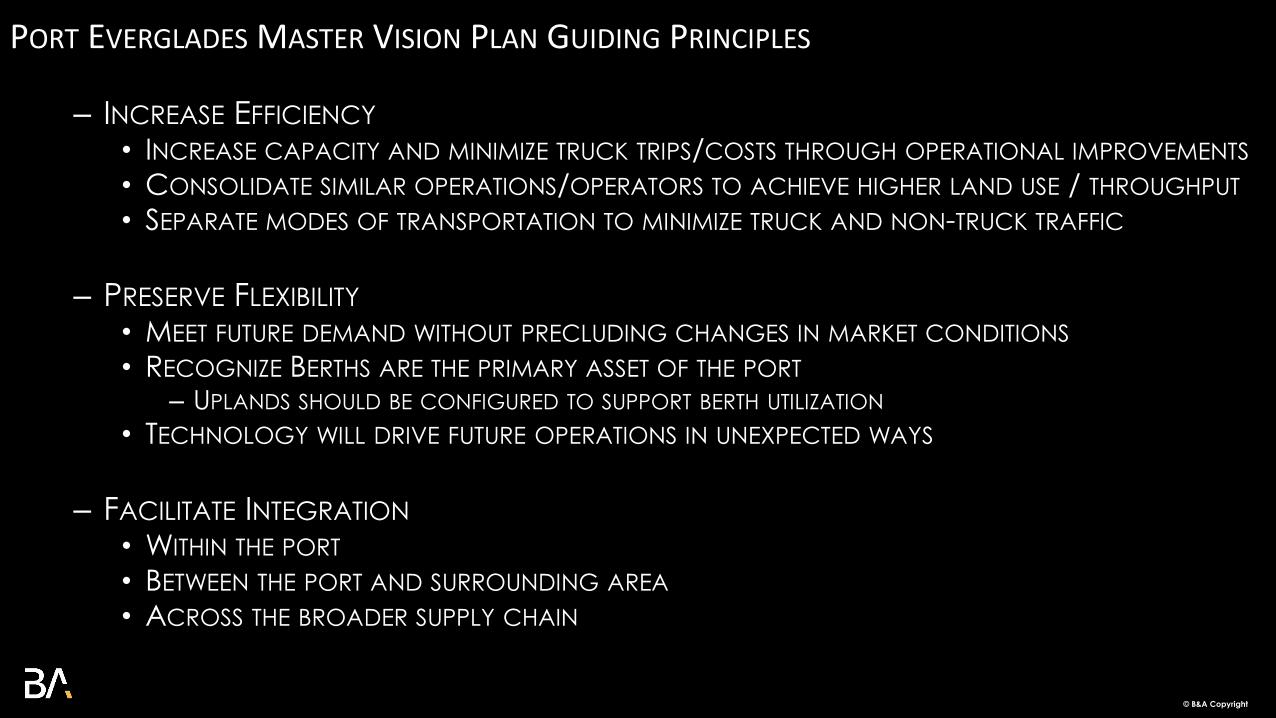

PORT EVERGLADES MASTER VISION PLAN GUIDING PRINCIPLES

– INCREASE EFFICIENCY

• INCREASE CAPACITY AND MINIMIZE TRUCK TRIPS/COSTS THROUGH OPERATIONAL IMPROVEMENTS

• CONSOLIDATE SIMILAR OPERATIONS/OPERATORS TO ACHIEVE HIGHER LAND USE / THROUGHPUT

• SEPARATE MODES OF TRANSPORTATION TO MINIMIZE TRUCK AND NON-TRUCK TRAFFIC

– PRESERVE FLEXIBILITY

• MEET FUTURE DEMAND WITHOUT PRECLUDING CHANGES IN MARKET CONDITIONS

• RECOGNIZE BERTHS ARE THE PRIMARY ASSET OF THE PORT

– UPLANDS SHOULD BE CONFIGURED TO SUPPORT BERTH UTILIZATION

• TECHNOLOGY WILL DRIVE FUTURE OPERATIONS IN UNEXPECTED WAYS

– FACILITATE INTEGRATION

• WITHIN THE PORT

• BETWEEN THE PORT AND SURROUNDING AREA

• ACROSS THE BROADER SUPPLY CHAIN

Fire Station

(5 acres)

Containers

(259 acres)

Cruise

(60 acres, incl. parking)

Logistics

(8 acres)

Vacant

(19 Acres)

Mixed Cargo/Ro-Ro

(46 acres)

Cruise

(21 acres, incl. parking)

Private

(Petroleum)

Dry Bulk

(13 acres)

Private

(Commercial)

CVB/County

Commercial

(3 acres)

Logistics

(5 acres)

FPL - Private

Private (Miscellaneous)

Vacant

(13 acres)

Wetland/Vacant/FPL Transmission Lines

FEC ICTF (43 acres)

Future PEV

ILC

(16 acres)

Private

(Commercial)

Private (Miscellaneous)

Conservation Area

PORT EVERGLADES TODAY

Logistics

(26 acres)

Vacant

(4 acres)

Wetland

(10 acres)

Cruise

(5 acres)

Commercial

(14 acres)

Commercial

(3 acres)

Eller

Dr

McIntosh Loop RdEisenhower Blvd

SE

17

thS

t

Containers (20 acres)

Containers

(22 acres)

Private Commercial

(12 acres)

Logistics

(7 acres)

Liquid Bulk

(23 acres)

Spoils

(6 acres)

Private

(Commercial )

Maintenance

(5 acres)

Dry Bulk

(5 acres)Break-bulk

(3 acres)

Sp

an

gle

r B

lvd

/SR

84

© B&A Copyright

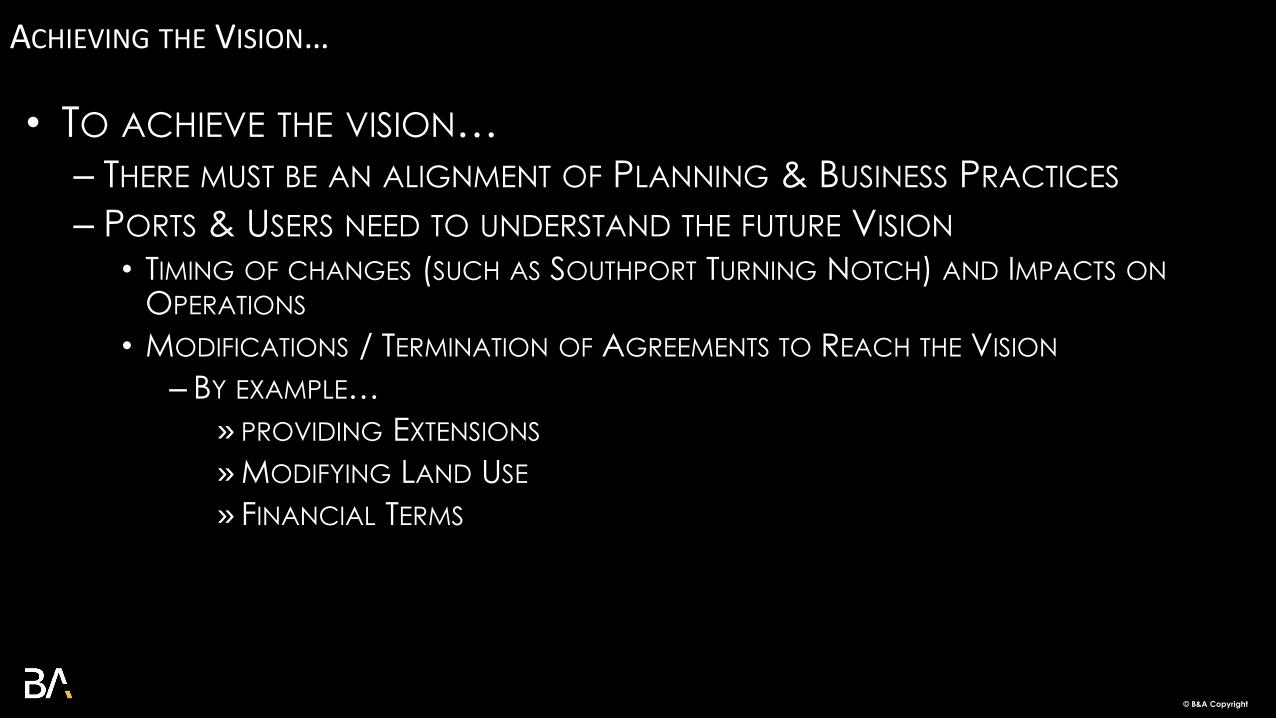

ACHIEVING THE VISION…

• TO ACHIEVE THE VISION…– THERE MUST BE AN ALIGNMENT OF PLANNING & BUSINESS PRACTICES

– PORTS & USERS NEED TO UNDERSTAND THE FUTURE VISION

• TIMING OF CHANGES (SUCH AS SOUTHPORT TURNING NOTCH) AND IMPACTS ON

OPERATIONS

• MODIFICATIONS / TERMINATION OF AGREEMENTS TO REACH THE VISION

– BY EXAMPLE…

» PROVIDING EXTENSIONS

» MODIFYING LAND USE

» FINANCIAL TERMS

© B&A Copyright

02.12.19

PRESENTATION TO:

PORT ADMINISTRATION AND LEGAL ISSUES SEMINAR

STRUCTURING LEASE PROVISIONS

DEALING WITH CRUISE TERMINAL DEALS AND

LEASE AGREEMENT IMPACTS ON STRATEGIC VISION PLANNING