![Crowdlending Como alternativa de financiación e inversión en …€¦ · Como alternativa de financiación e inversión en préstamos a Pymes Jordi Romagosa [e] jromagosa@arboribus.com](https://static.fdocuments.us/doc/165x107/5f01ebbb7e708231d401b0b4/crowdlending-como-alternativa-de-financiacin-e-inversin-en-como-alternativa.jpg)

Crowdlending como alternativa de financiación e ...€¦ · CROWDLENGING vs BANCA 7 Ventajas No...

27

Crowdlending como alternativa de financiación e inversión en Pymes Josep Nebot [e] [email protected] [t] + 34 685 166 358

Transcript of Crowdlending como alternativa de financiación e ...€¦ · CROWDLENGING vs BANCA 7 Ventajas No...

Crowdlending

como alternativa de financiación e

inversión en Pymes

Josep Nebot

[t] + 34 685 166 358

Resultados hasta el momento

2

• 51 préstamos formalizados

• 1.780.840 € financiados

• 2.100 inversores registrados

• Interés promedio: 8,13%

• Morosidad: 0%

www.arboribus.com

CrowdlendingEsquema del funcionamiento

3

• Obtener financiación más rápido y en mejores condiciones.

• Diversificar las fuentes de financiación

Necesidades delPrestatario

• Invertir en empresas

• Diversificar sus inversiones

• Otras motivaciones (p.ej. sectoriales, geográficas, etc.)

Necesidades de los Inversores

A través de una plataforma web los inversores pueden hacer préstamos directos a personas o empresas

www.arboribus.com

Préstamos intermediados por ArboribusVentajas

5

• RAPIDO Y ÁGIL

• TRANSPARENTE

• DIVERSIFICACIÓN

• COSTE

• ”Financiarse fue hasta divertido”

• “Lo recomendaría y animo a otros empresarios a probarlo”

Empresario

www.arboribus.com

CROWDLENGING – Análisis de solicitudes

6www.arboribus.com

RatingFiltro 1 (10 minutos) Analista de

riesgos (2 a 5 días)

Publicados

Operaciones

denegadas

Operaciones

denegadas

Operaciones

denegadas

CROWDLENGING vs BANCA

7www.arboribus.com

Ventajas

No computa en la CIRBE

Rápido y cómodo

Tipo de interés atractivo

Discreción

Sin comisión de estudio ni de gestión

Sin comisión amortización anticipada

Sin gastos de formalización

Sin otras obligaciones

• Tipo de interés anual: 5-10%• Una única tarifa de apertura:

1%-3% si se logra el préstamo.• Garantías según tamaños y

solvencia.

Coste

• Cuantía: Hasta € 100.000 o más.• Amortización: Hasta 5 años.• SA o SL+ 2 años de actividad• Para distintas finalidades

Préstamo flexible

Ejemplo real: fabricante de maquinaria

8www.arboribus.com

• 50.000 euros

• A 12 meses.

• 7,29% (99 inversores)

• Empresa patrimonial como avalista.

• Empresa familiar que inicia la actividad en 1897 (4ª generación familiar al frente).

• Factura 5,5 a 6 Millones últimos 4 años.

• Capitalización del 55%.

• El terreno y la nave es propiedad de la empresa patrimonial.

Ejemplo real: fab. de productos ecológicos

9www.arboribus.com

• 41.500 euros

• A 36 meses.

• 10,06% (99 inversores)

• Garantías personales (administrador y socio único)

• Empresa industrial elaboradora de productos ecológicos para la alimentación y cosmética.

• Constituida en 2011 por personas con una trayectoria en el sector de la alimentación ecológica desde 1998

• Facturó 278.000 en 2012 y más de 400.000 en 2013

• Capitalización razonable para su tamaño (26%). El local de las oficinas es propiedad de la empresa.

Ejemplo real: Centro Médico

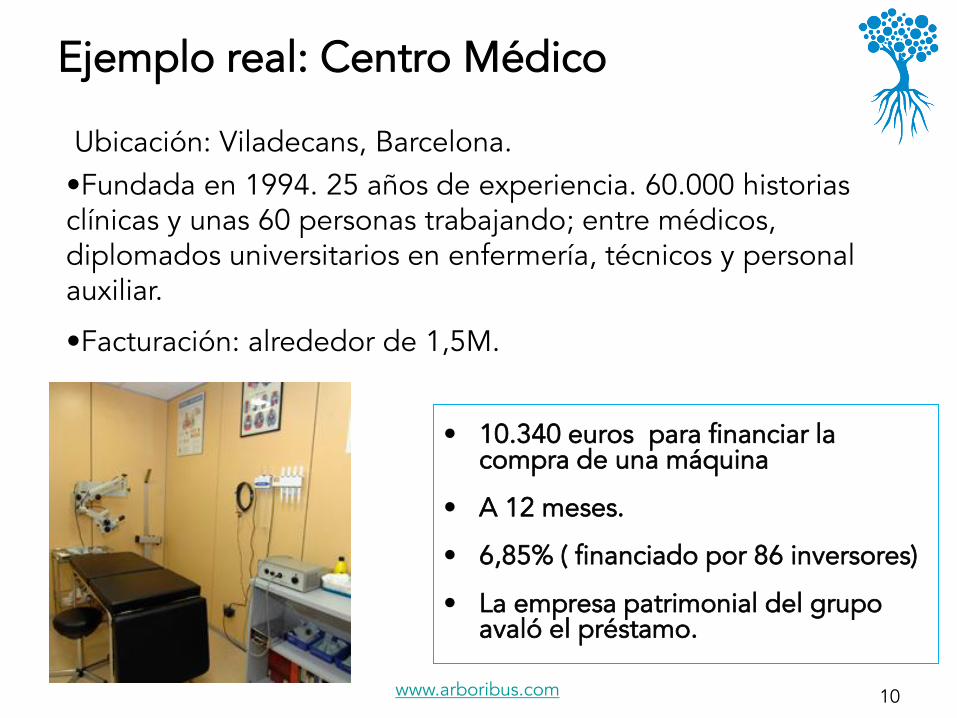

10www.arboribus.com

• 10.340 euros para financiar la compra de una máquina

• A 12 meses.

• 6,85% ( financiado por 86 inversores)

• La empresa patrimonial del grupo avaló el préstamo.

Ubicación: Viladecans, Barcelona.

•Fundada en 1994. 25 años de experiencia. 60.000 historias clínicas y unas 60 personas trabajando; entre médicos, diplomados universitarios en enfermería, técnicos y personal auxiliar.

•Facturación: alrededor de 1,5M.

11

Facturación

• Media: 1.670.000€

• Mediana: 950.000€

• Rango: 100K€-54M€

Empleados fijos: 14

(media)

Años de vida: 19 (media)

Tipo interés:

• Media: 7,37

• Rango: 5,5%-10,1%

Ámbito geográfico: Se

reciben solicitudes de

toda España.

Perfil de empresas Características de las empresas financiadas

Perfiles de empresas financiadas

www.arboribus.com

Diferencias Deuda Corporativa

Bonos del estado Fondos de Inversión

Crowdlending para pymes

Retorno financiero potencial máximo

Entre el 3 y 4.5% Entre 1,5 y 4,5%Similares a deuda corporativa y bonos.*

Elevado: 6%-12%.

Riesgo de quiebra de la empresa

Bajo Muy bajo Bajo o muy bajo.

Moderado: Empresas con varios años. Diversificación máxima.

PlazoLargo plazo: 5-10 años

Entre 2 y 5 añosCorto, medio o largo plazo.

Corto/medio plazo: Pagosmensuales.

LiquidezAlta: mercado secundario

Alta: mercado secundario.

Muy elevada: venta de participaciones

Posibilidad de mercado secundario

FiscalidadSobre los intereses ganados

Sobre los intereses ganados

Sobre plusvalías en el momento de vender

Sobre los intereses ganados

TransparenciaAlta: se conoce la empresa financiada

Alta: se conoce elEstado financiado

Media: sólo se conocen las 10 principales

Total: se conocen las empresas

CROWDLENDING vs RENTA FIJA

www.arboribus.com

Datos sobre la evolución del sector

21

• Lending Club: Más de 200 M$ mensuales.

• En UK más de 1.200 M£

• Crecimiento de más del 100% anual.

• Más del 50% de fondos prestadospor inversores profesionales

www.arboribus.com

CONFIDENCIAL

+34 931 408 363

Josep Nebot

[t] + 34 685 166 358

www.arboribus.com

23

c/ Marie Curie 8. 08042 - España

c/ Agustín de Foxá 27, 2a planta. 28036 - España

Barcelona

Madrid

Crowdlending como ahorro

24

Aportaciones de capital

Reinversión de capital e intereses

Desinversión de capital e intereses

Patrimonio invertido

Meses

Crowdlending como ahorro

25

Aportaciones de capital

Reinversión de capital e intereses

Desinversión de capital e intereses

Patrimonio invertido

Meses

Venta en el mercado

secundario

Rentabilidad sin Crowdlending

26

Rentabilidad medio anual aproximada:

• Depósitos y efectivo__________ 0,6%

• Renta variable: _____________ 10,0%

• Renta fija___________________ 1,5%

• Seguros/Planes de pensiones___ 1,2%

Rentabilidad global:___________ 2,7%

Rentabilidad sin R. Variable ____ 0,7%

Rentabilidad sin Crowdlending

27

Rentabilidad medio anual aproximada:

• Depósitos y efectivo__________ 0,6%

• Renta variable: _____________ 10,0%

• Renta fija__________________ 1,5%

• Seguros/Planes de pensiones__ 1,2%

• Crowdlending_______________ 7,0%

Rentabilidad global:__________ 3,24%Antes__________________________________ 2,7%

Rentabilidad sin R. Variable ___ 1,24%Antes____________________________________ 0,7%