Credit Rating Agency Sebagai Non-State Actor Dalam ...

20

1 Credit Rating Agency Sebagai Non-State Actor Dalam Hubungan Internasional Bernadette Aderi Puspaningrum, Yuni Reti Intarti, dan Shofwan Al Banna C Program Studi Ilmu Hubungan Internasional, Fakultas Ilmu Sosial Dan Ilmu Politik, Universitas Indonesia, Depok, Indonesia E-mail: [email protected] ABSTRAK Peran CRA (Credit Rating Agency) dalam system financial global mutlak diperlukan bagi investor untuk dapat menanamkan modalnya dalam pasar modal dan ke negara lain. Informasi kredit yang dikeluarkan oleh CRA dalam sistem finansial terangkum secara sederhana dalam bentuk alphabet rating setelah melalui proses penilaian dengan methodologi kuantitatif maupun kualitatif. Oleh sebab itu, rating CRA secara cepat diterima dan digunakan secara global. Rating CRA diharapkan dapat menjadi “gatekeeper” yang diharapkan mampu menjaga stabilitas sistem finansial. Namun dalam perkembangannya, instabilitas finansial yang terjadi seringkali menyoroti CRA yang dipandang lalai dalam menjalankan aktifitasnya. Dalam kondisi tersebut, CRA masih tetap saja digunakan oleh pelaku pasar sehingga memunculkan pertanyaan mengenai pentingnya CRA sebagai non- state actor dalam sistem finansial global. Penelitian ini bertujuan untuk melihat peran CRA dalam sistem finansial. Hasil penelitian menunjukan bahwa CRA sebagai non-state actor internasional memiliki karakteristik yang khusus sehingga penggunaannya dalam sistem sulit untuk digantikan. Hasil penelitian ini menunjukan bahwa CRA dapat dikategorikan sebagai aktor internasional berdasarkan indikator Ryo Oshiba, karena: 1) CRA memiliki independensi sebagai lembaga privat, 2) CRA mampu memobilisasi sumber daya dalam hal ini modal dalam sistem internasional, 3) CRA mampu mempengaruhi aktor lain baik aktor negara maupun non-negara terkait keputusannya untuk menempatkan modal dalam pasar modal domestik maupun internasional. Credit Rating Agency as Non-State Actors in International Relations The role of CRA (Credit Rating Agency) in the global financial system is absolutely necessary for investors to be able to invest in the capital market and to other countries. Credit information issued by CRA in the financial system are summarized simply in the form of rating after alphabet through assessment with quantitative and qualitative methodologies. Therefore, CRA rating can quickly be accepted and used globally. With that ability CRA is expected to be a "gate keeper" which can maintain the stability of the financial system. But in its development, financial instability that occurs often highlights the CRA deemed negligent in doing its activities. In these conditions, the CRA is still used by market participants so raises questions about the importance of CRA as non-state actors in the global financial system. This study aims to look at the role of CRA in the financial system. The results showed that the CRA as an international non- Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

Transcript of Credit Rating Agency Sebagai Non-State Actor Dalam ...

1

Credit Rating Agency Sebagai Non-State Actor Dalam Hubungan Internasional

Bernadette Aderi Puspaningrum, Yuni Reti Intarti, dan Shofwan Al Banna C

Program Studi Ilmu Hubungan Internasional, Fakultas Ilmu Sosial Dan Ilmu Politik, Universitas

Indonesia, Depok, Indonesia

E-mail: [email protected]

ABSTRAK

Peran CRA (Credit Rating Agency) dalam system financial global mutlak diperlukan bagi investor untuk dapat menanamkan modalnya dalam pasar modal dan ke negara lain. Informasi kredit yang dikeluarkan oleh CRA dalam sistem finansial terangkum secara sederhana dalam bentuk alphabet rating setelah melalui proses penilaian dengan methodologi kuantitatif maupun kualitatif. Oleh sebab itu, rating CRA secara cepat diterima dan digunakan secara global. Rating CRA diharapkan dapat menjadi “gatekeeper” yang diharapkan mampu menjaga stabilitas sistem finansial. Namun dalam perkembangannya, instabilitas finansial yang terjadi seringkali menyoroti CRA yang dipandang lalai dalam menjalankan aktifitasnya. Dalam kondisi tersebut, CRA masih tetap saja digunakan oleh pelaku pasar sehingga memunculkan pertanyaan mengenai pentingnya CRA sebagai non-state actor dalam sistem finansial global. Penelitian ini bertujuan untuk melihat peran CRA dalam sistem finansial. Hasil penelitian menunjukan bahwa CRA sebagai non-state actor internasional memiliki karakteristik yang khusus sehingga penggunaannya dalam sistem sulit untuk digantikan. Hasil penelitian ini menunjukan bahwa CRA dapat dikategorikan sebagai aktor internasional berdasarkan indikator Ryo Oshiba, karena: 1) CRA memiliki independensi sebagai lembaga privat, 2) CRA mampu memobilisasi sumber daya dalam hal ini modal dalam sistem internasional, 3) CRA mampu mempengaruhi aktor lain baik aktor negara maupun non-negara terkait keputusannya untuk menempatkan modal dalam pasar modal domestik maupun internasional.

Credit Rating Agency as Non-State Actors in International Relations The role of CRA (Credit Rating Agency) in the global financial system is absolutely necessary for investors to be able to invest in the capital market and to other countries. Credit information issued by CRA in the financial system are summarized simply in the form of rating after alphabet through assessment with quantitative and qualitative methodologies. Therefore, CRA rating can quickly be accepted and used globally. With that ability CRA is expected to be a "gate keeper" which can maintain the stability of the financial system. But in its development, financial instability that occurs often highlights the CRA deemed negligent in doing its activities. In these conditions, the CRA is still used by market participants so raises questions about the importance of CRA as non-state actors in the global financial system. This study aims to look at the role of CRA in the financial system. The results showed that the CRA as an international non-

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

2

state actors have special characteristics, so its use in the system difficult to replace. The results show that the CRA can be categorized as an international actor based on Ryo Oshiba's international actor indicator, because: 1) CRA has independence as private institutions, 2) CRA able to mobilize resources (capital) in the system of international, 3) CRA is able to influence other factors both state actors and non-state-related decision to place the capital in domestic and international capital markets. Keywords: Global Financial Instability, Capital Markets, Credit Risk Rating, and Independence. Pendahuluan

Berkembangnya inovasi di sektor finansial ini, mempercepat dan

mempermudah distribusi modal bahkan jauh melampaui batas-batas teritorial

negara. Akan tetapi di sisi lain, peningkatan inovasi sektor perbankan belum dapat

menjawab kekhawatiran akan adanya dampak negatif resiko kegagalan pasar

(market failure) yang mungkin terjadi akibat bentuk pasar yang tidak sempurna.

Menyadari masalah tersebut, industri rating tumbuh untuk mengisi kebutuhan

akan salah satu ketidaksempurnaan pasar, yaitu terkait ketidaksempurnaan

persebaran informasi dalam pasar finansial global.

CRA (Credit Rating Agency) merupakan perusahaan privat yang bergerak

pada sektor jasa penyedia informasi perbankan dalam bentuk rating yang secara

global mudah dipahami penggunaannya. Informasi yang terformulasi dalam

bentuk rating ini secara cepat digunakan sebagai standar ukuran informasi

perbankan karena mudah dipahami dan dapat menggambarkan resiko yang

dimiliki produk perbankan dalam pasar secara sederhana. Penggunaan industri

rating dalam sistem finansial AS sejak tahun 1970 mendorong digunakannya

mekanisme yang sama bagi pelaku pasar lain dalam pasar finansial global. Hal itu

terjadi karena besarnya pergerakan kapital AS hingga mempengaruhi pelaku pasar

secara keseluruhan dimasa itu. Dominasi AS dalam pasar finansial tersebut di lain

sisi berdampak pada konsentrasi pertumbuhan industri yang terfokus pada

beberapa perusahaan saja. Hingga kini terdapat tiga perusahaan rating yang

dominan menguasai 98% market share dalam industri rating global, yaitu

Moody’s, Standard & Poor’s (S & P), dan Fitch.1 Oleh sebab itu, dalam

penenilitian ini, perusahaan rating Moody’s, S&P, dan Fitch (Big Three)

1 Sinclair,T .J. Globalmonitor, bond rating agencies. New Political Economy (2003): 147–148.

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

3

menjadi pusat penelitian dengan mengesampingkan peran perusahaan rating

lain karena pengaruhnya yang kurang signifikan di tingkat global.

Penggunaan sistem rating sejak kurang lebih dua dekade kebelakang,

tanpa disadari telah menciptakan hubungan dependensi dalam pasar finansial

terhadap industri ini. Fenomena-fenomena instabilitas sistem finansial yang telah

terjadi selama ini memperlihatkan tidak berjalannya informasi secara sempurna

meskipun telah diolah oleh entitas yang dipandang paling independen dalam

sistem finansial global. Penelitian ini dilakukan untuk memperlihatkan bagaimana

sebenarnya posisi CRA dalam sistem finansial global sehingga dapat berpengaruh

besar dalam menjaga stabilitas sistem finansial global. Perkembangan industri

rating yang semula adalah industri domestik dan berkembang sebagai industri

global menjadi fenomena yang menarik sebagai kajian ilmu hubungan

internasional karena memperlihatkan akan adanya aktor lain selain negara namun

dapat mempengaruhi interaksi aktor dalam sistem internasional. Oleh sebab itu,

penelitian ini berusaha menjawab pertanyaan: Mengapa Credit Rating Agency

dapat dikategorikan sebagai non-state aktor internasional dalam sistem

finansial global?

Tinjauan Teoritis

Penelitian ini akan menggunakan kerangka pemikiran mengenai aktor

internasional menurut Ryo Oshiba.2 Dalam kajiannya, Ryo Oshiba mengajukan

adanya peninjauan kembali akan peran aktor dalam hubungan internasional. Hal

ini dilakukan karena adanya berbagai perubahan dalam sistem internasional

seiring dengan adanya perkembangan zaman. Kerangka pemikiran dari Ryo

Oshiba dipilih untuk digunakan dalam penelitian ini karena mampu menjabarkan

beberapa indikator yang dapat digunakan untuk mengidentifikasikan CRA sebagai

salah satu aktor dalam sistem internasional. Konsep non-state actor berkembang

karena adanya pandangan akan hilangnya batas-batas ekonomi (borderless

economy) yang kemudian memberikan pengaruh pada keterbatasan negara untuk

2 Prof.. Dr. Ryo Oshiba adalah Profesor Ilmu Hubungan Internasional dan Wakil Presiden Eksekutif di Universitas Hitotsubashi Jepang. Bidang utama yang menjadi pusat utama kajiannya adalah terkait Hubungan Internasional dan Organisasi Internasional. Ia mendapatkan gelar M.A. dari Graduate School of Law di Universitas Hitotsubashi dan Ph.D. Ilmu Politik dari Universitas Yale.

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

4

mengontrol kedaulatannya. Meningkatnya interaksi di tingkat internasional

berdasarkan jakauan isu maupun aktor yang terlibat didalamnya disisilain juga

memberikan tantangan akan semakin kompleksnya permasalahan yang mungkin

muncul sehingga negara tidak lagi dapat menggunakan otoritasnya sebagai aktor

yang berdaulat. Terus meningkatnya kerjasama antar negara mendorong

berkembangnya interaksi lain di berbagai bidang yang juga melibatkan berbagai

entitas dalam sistem internasional. Ryo Oshiba dalam kajiannya kemudian melihat

perlunya pemeriksaan kembali terhadap peran aktor dalam kajian hubungan

internasional. Pemeriksaan kembali dipandang perlu untuk melihat bagaimana

perubahan aktor sebagai subjek penelitian dalam kajian hubungan internasional

mendapat pengaruh dari adanya perubahan struktur politik sistem internasional.

Ketidakmampuan negara sebagai aktor internasional menangani

kompleksitas masalah yang mungkin timbul akibat adanya perubahan struktur

dalam sistem internasional juga dapat mendorong adanya perubahan pada peran

aktor-aktor lain dalam hubungan internasional. Oleh sebab itu,

pengindentifikasian ulang aktor perlu dilakukan dengan melihat berbagai

karakteristik seperti sifat independensi (the nature of independance), kemampuan

memobilisasi individu maupun sumber daya lainnya (the ability of mobilization),

dan sifat internasionalitas (the nature of internationality).3 Hal ini dilakukan untuk

kemudian dapat melihat perbedaan peran dan pengaruh aktor dalam sistem

internasional. The nature of independence pada dasarnya menekankan pada

kemampuan suatu entitas untuk menentukan tujuan dan kepentingannya sendiri

dan dapat mempertanggungjawabkannya. Kedua, the ability of mobilization

adalah kemampuan aktor internasional untuk memobilisasi individu dan ataupun

sumber daya/asset sebagai bentuk realisasi dari tujuan dan kepentingan yang

dimilikinya. Teridentifikasinya kemampuan aktor untuk memobilisasi tersebut,

semakin mengukuhkan posisi dan peran objek penelitian ini dalam sistem

internasional. Ketiga, aktor internasional harus mampu mempengaruhi aktor

internasional lain dalam ruang lingkup yang berbeda.

3 Ryo Oshiba(1998), “Introduction: reconsidering international actors of international relations,” International Relations, Vol. 119, 1-9.

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

5

Metode Penelitian

Penelitian ini akan dilakukan dengan menggunakan metode kualitatif,

karena pada dasarnya dilakukan untuk memperoleh pemahaman yang lebih

mendalam terkait suatu realita yang menjadi perhatian dalam kajian hubungan

internasional.4 Penelitian ini menganalisa secara kualitatif berbagai indikator yang

memperlihatkan posisi CRA sebagai salah satu aktor dalam sistem internasional.

Pengumpulan data dilakukan dengan menggunakan metode studi literatur

terhadap data primer dan data sekunder mengenai peran dan pengaruh CRA dalam

sistem finansial global.

Pembahasan

Proses pengidentifikasian CRA sebagai aktor internasional dalam skripsi ini

sesuai dengan apa yang telah dijelaskan sebelumnya akan dilakukan berdasarkan

indikator aktor internasional menurut Ryo Oshiba. Dengan demikian, pembahasan

pertama dari bagian ini akan membahas mengenai independensi CRA dilihat dari

berbagai aktifitas CRA yang mendorong perwujudan tujuan dan kepentingan yang

dimilikinya. Dalam pembahasan kedua, pembahasan mengenai kemampuan yang

dimiliki CRA dalam memobilisasi sumberdaya dalam sistem finansial global akan

terlihat dari bentuk industri rating yang berkembang hingga saat ini. Selanjutnya

pembahasan ketiga akan membahas bagaimana rating CRA kemudian mimiliki

pengaruh yang penting bagi interaksi dalam sistem finansial global dan katifitas

berbagai aktor didalamnya.

Perubahan Bentuk Industri Rating Sebagai Upaya Untuk Mencapai Tujuan

(Goals) Dan Kepentingan (Interest) CRA.

Perubahan dalam sistem ekonomi tersebut menjadi kesempatan telah

membuka kesempatan pada CRA untuk mengembangkan jangkauan industrinya

ke sektor yang lebih luas. CRA yang semula adalah perusahaan jasa penyedia

informasi domestik AS terkait kredit modal pembangunan jalur kereta api,

kemudian berkembang menjadi penyedia informasi kredit di sektor perbankan.

Berkembangnya industri rating ke sektor perbankan juga dipengaruhi oleh faktor 4 Dr. Prasetya Irawan, M.Sc., Penelitian Kualitatif & Kuantitatif Untuk Ilmu-Ilmu Sosial (Depok: Dept. Ilmu Administrasi FISIP UI, 2006), 6 – 12.

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

6

domestik negara melalui kebijakan pemerintah AS. Di tahun 1929, misalnya,

kebijakan standard requirement for selling issue (standar syarat penjualan

obligasi) menjadi awal dimasukannya penggunaan rating CRA dalam sistem

finansial AS. Selanjutnya, sebagai pengaruh dari gejolak ekonomi AS pasca

terjadinya Great Depression tahun 1930, kebijakan speculative securities

membuat rating CRA dipublikasikan secara bebas. Seperti yang telah dijelaskan

dalam bab sebelumnya kebijakan speculative securities yang mengatur pelarangan

penerbitan obligasi di bawah rating BBB, pada dasarnya memperlihatkan adanya

pengakuan akan sistem rating yang dibuat oleh CRA. Namun meski peran rating

akibat kebijakan tersebut menjadi sangat penting fungsinya dalam sistem

finansial, kondisi ekonomi politik saat itu membuat industri rating tidak

berkembang dan dirugikan. Investor pays sebagai bentuk industri rating saat itu,

membuat semua investor yang memegang informasi akan obligasi perbankan

mempublikasikan secara bebas informasi yang dimilikinya. Aksi publikasi

informasi rating secara bebas oleh investor ketika itu pada dasarnya didasari oleh

kepanikan pasar dalam sistem finansial yang fluktuatif. Oleh sebab, itu sebagai

industri pivat yang bergerak di sektor jasa, sejak periode 1930 hingga 1970,

industri rating tidak mengalami perkembangan dan terus mengalami kerugian

karena aksi free-rider investor yang melakukan aktifitasnya hanya dengan

mengandalkan informasi yang telah tersebar secara bebas ke ranah publik.

Berlakunya floating exchange rate dalam sistem finansial global

dimanfaatkan oleh industri ini untuk mengubah bentuk industrinya dari investor

pays menjadi issuer pay di tahun 1970. Bentuk industri issuer pays sendiri pada

dasarnya penerbit obligasi membayarkan sejumlah uang untuk mendapatkan

penilaian (rating) pada obligasi yang akan diterbitkannya. Dengan bentuk industri

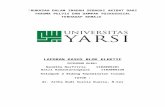

issuer pays, industri rating mulai kembali bertumbuh. Gambar 1. memperlihatkan

terus meningkatkan penggunaan rating dalam penilaian investment grade dan

speculative grade dalam sistem finansial global sejak tahun 1970.

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

7

Terus meningkatnya jumlah obligasi yang menjalani proses rating seperti

yang terlihat dalam Gambar Grafik 1., pada dasarnya memperlihatkan semakin

meningkatnya kesadaran pelaku pasar untuk menggunakan rating dalam aktifitas

finansialnya. Peningkatan penggunaan rating dalam perkembangan sistem

finansial pada dasarnya juga mendapatkan pengaruh dari pengembangan produk

investasi baru dalam pasar finansial global dalam bentuk vibrant junk bond

market. Di kembangkannya produk perbankan ini dilakukan dengan tujuan

mempermudah aliran modal melalui penerbitan surat hutang oleh entitas yang

memerlukan modal dari pasar finansial. Jika dilihat dari tujuan pengembangannya,

produk perbankan ini seharusnya dapat mendorong pertumbuhan ekonomi di

berbagai sektor, namun kebangkrutan Penn Central Railroad AS menjadi

peringatan bagi pelaku pasar yang melakukan investasi perbankan dalam bentuk

bond atau surat hutang.5 Hingga saat ini, dengan perubahan bentuk industri yang

dilakukannya, CRA terus mendapatkan pertumbuhan keuntungan dari aktifitasnya

dalam sistem finansial global.

5 Timothy J. Sinclair, The New Masters of Capital : American Bond Rating Agencies and The Politics of Creditworthiness (New York: Cornell University Press, 2005), 27.

Gambar 1. Grafik Pertumbuhan Bisnis Rating (1970-2006) Sumber: Moody’s Investors Service, 2007, Corporate Default and Recovery Rates, 1970–2006, 33

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

8

Selain kemampuan untuk melakukan perubahan dalam bentuk bisnis sesuai

dengan kebutuhannya, penggunaan pendekatan “rate through the cycle” hingga

saat ini juga menunjukan kemampuan CRA sebagai aktor internasional yang

independen. Pendekatan “rate through the cycle” digunakan dalam proses rating

sebagai periode penilaian produk perbankan secara jangka panjang, terus

mendapatkan kritik karena lamanya periode rating seringkali terlambat

memperingatkan pasar akan resiko default yang mungkin terjadi. Kelemahan

pendekatan ini dapat terlihat dalam Tabel 1 yang menggambarkan kegagalan CRA

memprediksi default pada sovereign rating hingga menyebabkan.terjadinya krisis

Asia yang terjadi tahun 1997-1998 dan instabilitas ekonomi negara-negara lain

seperti Rumania, Rusia, Argentina, dan Uruguay. Dalam peristiwa-peristiwa

tersebut, CRA selalu melakukan downgrade lama setelah krisis terjadi.

Pendekatan periode rating ini seakan berlawanan dengan fungsi CRA yang

diharapkan dapat menjadi gatekeeper dalam sistem.

Sumber: Bhatia (2002), 5

Keengganan untuk mengubah periode rating through the cycle menurut

sudut pandang CRA didasari oleh permintaan pasar akan adanya stabilitas dalam

Tabel 1. Statistik Kegagalan Sovereign Rating 1997-2002

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

9

sistem finansial global.6 Downgrade ataupun upgrade rating yang dilakukan

secara tiba-tiba dalam periode yang singkat dinilai dapat memunculkan gejolak

dalam iklim investasi. Kekhawatiran lain muncul dengan adanya rating triggers

yang dapat memicu terjadinya krisis likuiditas akibat penurunan tajam

kepercayaan investor hingga dapat memicu kebangkrutan. Sikap CRA tersebut

menunjukan bagaimana promote rating stability menjadi landasan utama

pemberian nilai obligasi sehingga pemberian rating tidak jarang dilakukan dengan

terlalu berhati-hati untuk menghindari kerugian bagi issuer maupun investor

dalam jangka pendek. Dengan demikian, pada dasarnya pendekatan rate through

the cycle hanya mampu menciptakan stabilitas jangka pendek saja namun tidak

menjamin stabilitas jangka panjang.

Pengaruh CRA sebagai Certification dan Standardization Body pada

Mobilisasi Kapital dalam Sistem Finansial.

Rating menjadi acuan bagi pelaku pasar untuk melakukan investasi pada

obligasi dengan resiko yang rendah (dengan rating di atas investment grade)

maupun pada obligasi dengan resiko yang tinggi (speculative grade). Keputusan

dalam investasi pada dasarnya berada di tangan pelaku pasar sedangkan posisi

rating menurut CRA hanya sebagai opini.

Permasalahan yang muncul kemudian adalah dalam prakteknya pelaku pasar

memiliki ketergantungan yang besar pada informasi yang dikeluarkan oleh CRA.

Dalam sovereign debt rating, misalnya. Pelaku pasar tidak memiliki sumber

informasi lain selain CRA untuk mengetahui resiko default pada investasi obligasi

yang ingin atau telah dilakukannya. Hal ini terjadi karena informasi yang

diperlukan dalam sovereign debt rating pda dasarnya tidak dapat dijangkau secara

menyeluruh oleh investor kerena merupakan kepentingan suatu negara.

Sedangkan negara dalam hal ini yang menerbitkan surat hutang dalam pasar

modal tidak dapat melakukan penilaian terhadap obligasi yang akan

diterbitkannya sendiri karena terkait dengan konflik kepentingan yang dimiliki

negara. Akan tetapi, pandangan akan fungsi mitigasi CRA dalam principle agent

problem yang terjadi antara negara dan investor dalam kasus sovereign rating 6 Carol Ann Frost, Credit Rating Agencies in Capital Markets: A Review of Research Evidence on Selected Criticisms of the Agencies, (New York: State University of New York, 2006): 9.

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

10

tersebut mengakibatkan adanya kepercayaan pasar yang berlebihan pada hasil

rating yang dikeluarkan CRA. Dapak negative dari dependensi pelaku pasar

finansial terhadap CRA dapat terlihat dalam krisis finansial AS yang

mengakibatkan pada terentinya aliran uang dalam sistem finansial global akibat

kontaminasi CDO AS yang mengalami perubahan status menjadi junk bond.7

Stabilitas pasar modal AS menjadi signifikan pengaruhnya dalam krisis

finansial 2007-2008. Hal tersebut terjadi karena besarnya modal dalam mata uang

dollar dan luasnya persebaran obligasi AS dalam pasar modal global. Downgrades

obligasi yang dilakukan oleh CRA dalam periode antara tahun 2007-2008 secara

cepat juga berpengaruh pada aliran modal dalam sistem financial global.

Ketimpangan antara neraca supply dan demand dalam sektor properti AS

mengakibatkan jatuhnya harga properti yang selama ini dipandang akan terus

menguntungkan. Kejatuhan nilai ini diperparah dengan kondisi kredit macet yang

terjadi karena berbagai keringanan yang diberikan kepada peminjam kredit

sehingga peminjam dengan creditworthiness yang rendah juga memiliki

kesempatan untuk melakukan pinjaman (sub-prime mortgage). Kondisi ini

7 Maurice Mullard, “The Credit Rating Agencies and Their Contribution to the Financial Crisis,” The Political Quarterly, Vol. 83, No. 1, (January–March 2012): 81.

Gambar 2. Grafik Perubahan Rating dalam Obligasi Global Tahun 1999-2010

Sumber: Fitch Ratings Global Structured Finance 2010 Transition and Default Study, March 24, 2011 diakases dari http://static.ow.ly/docs/Global+Structured+Finance+Default+Study+1978-

2012+A+Defining+Moment+For+Credit+Performance+Stability_19Xu.pdf, pada 20Mei 2016.

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

11

mendorong dilakukannya downgrades terhadap 40% CDO oleh Fitch dan dua

CRA besar lainnya (Moody’s dan S&P) seperti yang terlihat dalam Gambar

Grafik 2.8 Hampir 75% CDO yang mengalami downgrades tersebut pada

dasarnya berhubungan dengan Mortgage-Backed Securities.9

Perubahan sejumlah besar obligasi finansial ke dalam status junk bons

tersebut menimbulkan market shock yang ditandai dengan menurunnya

permintaan terhadap beberapa jenis mortgage-backed securities seperti yang

tergambar dalam Gambar 3., akibat menurutnya profit yang diperoleh dari

obligasi tersebut.

Penurunan permintaan tersebut berdampak pada tersendatnya aliran modal

bagi pemberi pinjaman (bank investasi dan perusahaan besar penjual obligasi)

yang menggantungkan pendanaanya dari modal jangka pendek atau

securitization.10 Bank maupun lembaga pemberi pinjaman lain akibatnya mulai

melakukan pengetatan dalam pemberian pinjaman karena berkurangnya cadangan

modal bank akibat kerugian yang diperoleh dari penurunan nilai obligasi yang

diperjualbelikannya dalam pasar modal. Pengetatan pemberian kredit bank dapat

8 National Association of Insurance Commisioners, Capital Markets Special Repots, diakses dari http://www.naic.org/capital_markets_archive/110527.htm, pada tanggal 9 July 2016 pukul 20.22 WIB. 9 Ibid. 10 Ibid.

Gambar 3. Persebaran Modal dalam Pasar Modal Australia, Eropa, UK, Dan AS Tahun 2007-2009

Sumber: Bloomberg; Tullett Prebon (Australia) diakses dari http://www.rba.gov.au/publications/bulletin/2009/may/pdf/bu-0509-4.pdf, pada tangga;16 Juli 2016

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

12

mempengaruhi konsumsi publik atau konsumen diberbagai sektor sehingga

memicu terjadinya perlambatan ekonomi ditingkat makro seperti yang terlhat

dalam Gambar 4.

Gambar 4. World Economy Gross Product Growth, 1980-2013

Sumber: IMF World Economy Outlook DataBase (1980-2009), IMF World Economy Outlook, Januari 2012; A.T. Kaerney Projection, diakses dari

https://www.imf.org/external/pubs/ft/weo/2012/update/01/, pada tanggal 6 Juni 2016.

Pengaruh Bentuk Oligopoli Industri CRA terhadap Besar Pergerakan Modal

dalam Pasar Finansial.

Pada bagian latar belakang dalam penelitian ini telah ditekankan

sebelumnya bahwa Big Three CRA (Moody’s, S&P, dan Fitch) menjadi pusat

penelitian karena tidak signifikannya peran aktor lain di tingkat global. Hal ini

dipengaruhi oleh adanya status NRSRO yang diberlakukan di AS sebagai negara

awal terbentuknya industri rating. Status NRSRO sebenarnya dibuat untuk

melindungi pelaku pasar akan kredibilitas informasi yang ada dalam pasar

finansial pasca terjadinya perubahan bentuk industri rating menjadi issuer pays.11

Keberadaan status NRSRO sendiri dalam prakteknya tidak hanya berdampak pada

CRA namun juga pada issuer dan investor.

Bagi CRA, tidak dimilikinya status NRSRO berdampak pada luas pasar

bisnisnya. CRA tanpa status NRSRO tidak dapat menjalankan bisnis di luar

negara induknya sehingga tidak memiliki kesempatan untuk berkembang baik dari

segi industri maupun pengalaman berdasarkan keberagaman klien yang pernah

11 Maurice Mullard, “The Credit Rating Agencies and Their Contribution to the Financial Crisis,” The Political Quarterly, Vol. 83, No. 1, (January–March 2012): 80.

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

13

ditanganinya.12 Akibatnya, tidak hanya di tingkat global, CRA lokal juga

cenderung kurang diperhitungkan di negara asalnya sendiri. Dengan kerugian

tersebut, kepemilikan status NRSRO dalam industri rating menjadi sangat penting

perannya meski dalam prakteknya ketentuan yang ada dalam NRSRO sulit untuk

dipenuhi oleh pemain baru dalam industri rating. Kritik terhadap NRSRO status

terutama terkait kriteria kepemilikan kurang lebih 20 issuer dan subscribers besar

sebagai klien dari CRA tersebut.13 Pasal ini dalam prasyarat pengajuan satus

NRSRO, jika dilihat dari bentuk industrinya, sulit dipenuhi oleh CRA yang baru

saja merintis bisnisnya. Bisnis rating sebagai penyedia jasa informasi sangat

bergantung pada kepercayaan konsumen yang tentunya tidak dapat diperoleh

dalam waktu yang singkat.14 Akibatnya, CRA yang terbangun sejak lama tentunya

akan memiliki dominasi dalam industri rating.

Dominasi Big Three ini membuat hasil rating yang dikeluarkan olehnya

lebih diperhitungkan dalam pasar finansial global. Besarnya presentase jumlah

rating dalam industri rating menjadi indikator kredibilitas suatu CRA karena

luasnya kepemilikan jaringan informasi yang diharapkan dapat menghasilkan

rating yang lebih akurat. Akan tetapi, dominasi ini memiliki konsekuensi lain

terutama terkait kompetisi oligopoli yang terbentuk antara ketiganya yang

cenderung menciptakan adanya konflik kepentingan CRA dalam pemberian

rating. Dalam pasar oligopoli ini, konflik kepentingan dalam persaingan harga

dapat mempengaruhi pemberian nilai rating demi kepuasan konsumen.15 Dari

sudut pandang konsumen dalam hal ini issuer yang menyadari bentuk persaingan

dalam industri rating, hal ini dimanfaatkan dengan melakukan rating shopping

untuk mendapatkan nilai rating terbaik yang kemudian akan digunakan dalam

pasar finansial.

Pada dasarnya, bentuk industri oligopoli dalam industri CRA menunjukan

besarnya kemampuan mobilisasi kapital yang dimiliki sebagian aktor dalam

sistem finansial global. Untuk alasan yang sama pula maka bentuk oligopoli CRA 12 Joanne Li, “Reaction of Japanese market to change in credit rating by global and local agency,” Jurnal of banking and finance, (2006), 1010. 13 Piero Cinquegrana, “The Reform of the Credit Rating Agencies: A Comparative Perspective, ECMI Policy Brief No. 12, (February 2009):7. 14 Lawrence J. White, The Credit Rating Industri: An Industrial Organization Analysis, (2001): 10-12. 15 Ibid.,15.

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

14

dipertahankan sehingga aliran modal secara sederhana dapat diprediksi

perpindahannya berdasarkan akitifitas dari sejumlah (Big Three) pemain dalam

sistem finansial global saja. Hal ini mungkin saja memberikan keuntungan dari

segi efisiensi analisa kondisi pasar glsobal secara sederhana dengan bertumpu

pada pemain-pemain besar yang memegang kendali modal besar dalam sistem

finansial. Dominasi government securities sebesar 76,6% memiliki resiko yang

besar jika hanya bergantung pada sebagian pemain dari pasar finansial dalam hal

ini Big Three CRA. Sovereign rating hanya dapat dinilai peringkat resikonya oleh

CRA, dengan demikian dikendalikan stabilitasnya hanya oleh kredibilitas aktifitas

sebagian kecil aktor dari sistem finansial saja.

Sovereign Rating Mempengaruhi Keputusan Aktor dalam Aktifitas

Finansialnya.

Sovereign rating sebagai salah satu kunci penentu interest rate (bunga)

negara dalam membayarkan pinjamannya. Perlunya independensi terkait

informasi sovereign rating dalam sistem finansial membuat CRA menjadi satu-

satunya entitas yang mampu mengeluarkan peringkat creditworthiness negara

hingga saat ini. Berbeda dengan kategori corporate rating (rating obligasi

perusahaan), sovereign rating harus dapat memperhitungkan kemampuan

(capacity) dan kemauan (willingness) negara untuk membayarkan pinjamannya.

Karakteristik negara yang seharusnya tidak dapat mengalami kebangkrutan

membuat sovereign rating berkembang menjadi save investment bagi para

investor. Oleh sebab itu, pemeringkatan CRA pada sovereign rating memiliki

metodologi yang berbeda dengan penggunaan metodologi kuantitatif dan

kualitatif. Gambar Grafik 3.4 memperlihatkan hubungan antara rating dan bunga

hutang yang harus dibayarkan negara. Gambar 5., menunjukan semakin tinggi

rating yang dimiliki negara maka semakin rendah bunga hutang yang harus

dibayarkannya relatif terhadap presentase GDP negara tersebut. Sebaliknya,

semakin rendah sovereign rating yang dimiliki negara maka kuntitas bunga

hutang yang harus dibayarkan, akan semakin besar persentasenya terhadap GDP

negara tersebut. Dengan demikian, bagi negara-negara peminjam penurunan

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

15

peringkat memiliki efek negatif pada akses mereka ke kredit dan biaya pinjaman

yang harus dibayarkannya.

Sovereign rating juga digunakan sebagai indikator resiko yang

membuka peluang pinjaman tambahan bagi perusahaan domestik. Meskipun

tidak digunakan sebagai batas atas pemeringkatan credit risk domestik, CRA

seperti Fitch umumnya juga akan mempublikasikan corporate rating berserta

dengan sovereign rating dari negara tempat perusahaan atau entitas tersebut

berada. Berdasarkan temuan dari Borensztein, Kowan, dan Valenzuela

menyimpulkan bahwa terdapat kecenderungan bagi investor untuk menggunakan

sovereign rating sebagai garis pedoman seberapa besar resiko investasi terhadap

obligasi tertentu dari private issuer.16

Gambar 5. Grafik Peringkat Rating, Beban Hutang Dan Beban Bunga

Negara

Sumber: IMF, International Financial Statistics and World Economic Outlook; Bloomberg; national data; BIS calculations (2015), diakses dari http://www.bis.org/publ/qtrpdf/r_qt1512h.htm ,

pada tangal 26 Mei 2016.

16 Finnerty, J.D. 2007, Project financing: asset-based financial engineering, 2nd edn, John Wiley, Hoboken, N.J.

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

16

Pengaruh CRA dalam Regulasi Finansial Negara.

Kemampuan CRA dalam mempengaruhi keputusan aktor dapat terlihat dari

persebaran industri rating saat ini di tingkat internasional. Negara maju seperti

Amerika Serikat, Prancis, Inggris dan Jepang, umumnya telah lama mengakui

keberadaan CRA sebagai aktor yang diperlukan dalam sistem finansialnya. Di sisi

lain, negara berkembang seperti Singapura, Indonesia, India, Korea Selatan, serta

Filipina umumnya memberikan peluang pada industri ini untuk dapat berkembang

pasca diberlakukannya Brandy Plan Debt, yang memberikan insentif bagi negara-

negara yang mau meliberalisasi sistem finansialnya.

Kemampuan CRA untuk mempublikasikan unsolicited rating pada dasarnya

juga menjadi pertimbangan bagi negara maupun pelaku pasar lain untuk mengakui

keberadaan CRA. Unsolicited rating secara umum cenderung memberikan

kerugian bagi issuer baik negara maupun non-negara. Hal ini didukung oleh

penelitian sebelumnya yang menunjukan adanya kecenderungan CRA

memberikan pemeringkatan yang lebih rendah dengan gambaran profil finansial

yang kurang memadai bagi issuer yang tidak melakukan pembayaran untuk rating

yang dikeluarkannya.17 Oleh sebab itu, unsolicited rating sering dinilai sebagai

upaya blackmailing dari CRA terhadap issuers sehingga kemudian melakukan

pembayaran untuk solicited rating.18 Karena pengaruh yang dimiliki CRA

tersebut terdapat negara-negara yang hingga tahun 2000an belum resmi menjadi

anggota BCBS (Basel Committee on Banking Supervision), namun telah lebih

dulu mengakui keberadaan CRA dengan utamanya mengakui Big Three CRA,

negara-negara tersebut yaitu Australia, Hongkong, Chile, dan Argentina.

Penerimaan ke-empat negara tersebut terhadap CRA meski belum terikat sebagai

anggota BCBS memperlihatkan adanya pengakuan negara terhadap pengaruh

CRA dalam sistem finansial global dan bukan terbatas sebagai dorongan peraturan

organisasi saja.

Sayangnya dalam perkembangannya regulasi yang ada tidak mampu

menjaga aktifitas CRA sehingga sebagai penyedia public goods, CRA cenderung

17 Poon, W., 2003. Are unsolicited credit ratings biased downward? Journal of Banking & Finance 27, 593–614. 18 Bannier, C., Behr, P., A. Guttler, 2008, Do Unsolicited Ratings Contain a Strategic Rating Component? Evidence from S&P, SSRN Working Paper.

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

17

berkembang dengan berbagai conflict interest yang dimilikinya sebagai aktor

privat dalam sistem sehingga memunculkan instabilitas finansial. Berbagai krisis

finansial yang telah dibahas dari awal penelitian ini mendorong adanya perubahan

dalam industri rating yang terutama datang dari host countries CRA sendiri.

Dibuatnya kedua regulasi tersebut pada dasarnya memperlihatkan

bagaimana perhatian negara akan dampak yang muncul akibat aktifitas yang

dilakukan oleh CRA. Secara umum pada dasarnya baik European Union dan

Amerika Serikat menyoroti empat poin yang sama yaitu transparansi,

independensi, civil liability, dan regulasi, sebagai empat faktor yang membuat

CRA tidak berfungsi sebagaimana mestinya dalam sistem. Sesuai dengan

perdebatan yang berkembang hingga kini, regulasi yang coba diberlakukan di

European Union dan AS pada dasarnya mencoba mempertahankan posisi CRA

dalam sistem finansial global namun dengan peningkatan dalam regulasi industri,

dikhawatirkan justru dapat mengurangi independensi rating yang dikeluarkan oleh

CRA. Kontrol negara yang terlalu besar terhadap industri rating pada dasarnya

juga tidak menyelesaikan masalah conflict interest dalam industri rating. Hingga

saat ini, upaya pembuatan regulasi di tingkat internsional juga masih terus

berlangsung di bawah BCBS dengan berfokus pada upaya pengendalian resiko

dalam pasar modal dengan mendorong kesadaran pelaku pasar untuk juga turut

melakukan berbagai analisa internal sebelum melakukan penerbitan maupun

pembelian asset. Hal ini dilakukan sebagai upaya pengurangan dependensi pelaku

pasar modal terhadap publikasi rating dari CRA. Akan tetapi, upaya tersebut juga

memiliki kekurangan jika dilihat dari efisiensi dari segi waktu maupun biaya yang

selama ini dilimpahkan kepada CRA.

Instabilitas yang terjadi dalam pasar modal hingga saat ini pada dasarnya

memperlihatkan adanya kelemahan dalam CRA sehingga hasil rating yang

dikeluarkannya semakin mendapatkan sorotan. Pelaku pasar umumnya akan

cenderung bereaksi pada rating yang negatif (downgrade) yang dikeluarkan CRA

dibandingkan peningkatan rating (upgrade). Pada dasarnya memiliki

pandangannya masing-masing dalam hal menanggapi rating downgrade yang

dilakukan CRA seperti yang terangkum dalam Tabel 3.5. Berdasarkan data dalam

Table 3.5 memperlihatkan rating paling berpengaruh terhadap stock market price

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

18

dan nilai tukar mata uang negara. Pengaruh rating terhadap nilai tukar mata uang

negara berdampak pada meningkatnya rasio hutang suatu negara terhadap dollar

Amerika Serikat. Dalam kondisi ini respon negara bervariasi bergantung pada

tingkat ketergantungan negara akan pendanaan dari pasar modal, kondisi ekonomi

negara – perlambatan ekonomi cenderung menjadi pertimbangan pembuat

kebijakan namun tidak semata-mata mengubah kebijakan negara karena

pandangan bahwa rating sebagai opini –, dan besar hutang luar negeri negara

tersebut.

Tabel 2. Tabel Penemuan Hasil Penelitian

Indikator

Aktor

Internasional

Pemenuhan Indikator Credit Rating Agency sebagai Sktor Internasional dalam Sistem

Finansial Global

Keterpenuhan Keterbatasan

The nature of

independence

1. Perubahan bentuk industri investor pays menjadi issuer pays. (Interest: profit oriented )

2. Tetap digunakannya “rate through the cycle” sebagai periode (Goals: rating stability)

1. CRA yang berorientasi pada profit dikhawatirkan dapat mengurangi keakuratan hasil rating.

2. CRA tidak dapat secara reaktif memperingatkan pelaku pasar dalam kondisi pasar yang tidak stabil

The ability to

mobilize

resource

1. Downgrade secara tiba-tiba terhadap suatu negara dapat mengguncang stabilitas negara tersebut.

2. Pengendalian informasi dalam pasar modal oleh sebagian kecil CRA dalam bentuk industri yang oligopoly

1. Downgrade cenderung dilakukan setelah instabilitas dalam sistem terjadi sehingga rating tidak sepenuhnya dapat digunakan sebagai ajuan untuk memperhitungkan resiko yang mungkin ada dalam sistem finansial

2. Penguasaan modal dalam jumlah besar oleh sebagian kecil aktor dalam sistem finansial global.

The nature of

internationality

1. CRA sebagai satu-satunya entitas yang mampu mengeluarkan sovereign rate

2. Rating sebagai opini

1. Unsolited rating dari hasil proses rating dengan data kurang komperhensif, dinilai sebagai suatu bentuk blackmailing terhadap issuer agar menggunakan jasa CRA

2. Respon terhadap rating bergantung dari ketergantungan aktor negara maupun non-negara pada pendanaan dari pasar modal (exsternal fund)

Sumber: Hasil Analisa Penulis

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

19

Kesimpulan

Pemenuhan indikator the nature of independence dalam kasus CRA

terlihat dari keputusan CRA melakukan perubahan bentuk industrinya dalam

kondisi yang kurang menguntungkan. Perubahan investor pays ke issuer pay

dipandang dapat menjaga kredibilitas rating yang beredar dalam sistem finansial.

Perubahan bentuk industri ini dipandang baik adanya karena juga melibatkan

issuer sebagai sumber informasi tambahan dalam proses rating sehingga rating

yang diterbitkan diharapkan merupakan hasil penghitungan ilmiah yang dapat

dipertanggungjawabkan. Sedangkan the ability to mobilize resource sangat terasa

dampaknya dalam proses downgrade yang terutama dikeluarkan oleh CRA yang

memiliki dominasi dalam sistem finansial global. Dominasi Big Three CRA

dalam sistem berdampak pada bergantungnya sebagian besar pergerakan modal

dalam sistem finansial terhadap aktifitas sebagian kecil aktor dalam sistem. Di sisi

lain, the nature of internasionalisation terlihat dari bagaimana CRA kini dengan

proses ratingnya digunakan dalam regulasi negara dan keberadaannya diterima di

negara-negara lain selain AS sebagai negara awal tumbuhnya industri rating.

Dengan demikian, pada dasarnya CRA dapat dikatakan sebagai aktor

internasional yang memiliki power sehingga berpengaruh dalam sistem finansial

global.

Rekomendasi

Adanya keterbatasan CRA sebagai aktor internasional membuat fungsinya

tidak sepenuhnya dapat dilakukan dengan baik. Perubahan yang terjadi dalam

sistem ekonomi dunia, mendorong CRA untuk turut beradaptasi dengan tetap

mengutamakan kepentingannya sebagai aktor privat. Hal ini berdapak pada

munculnya berbagai masalah dalam sistem finansial global. Dengan adanya

konflik internal di dalam CRA itu sendiri, maka akan berdampak negative

terhadap hasil rating yang dikeluarkan oleh CRA yang berakibat pada munculnya

kritik dari berbagai aktor yang terlibat dalam sistem finansial global. Oleh sebab

itu, upaya perbaikan regulasi finansial di tingkat nasional, regional, maupun

internasional perlu memperhitungkan kelebihan CRA sebagai non-state aktor

yang dipandang memiliki independensi, kredibilitas, dan jaringan yang luas dalam

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016

20

sistem finansial global. Akan tetapi di sisi lain, perlu adanya upaya untuk

mengatasi berbagai keterbatasan CRA sebagai aktor internasional yang masih

memiliki keterbatasan, sehingga CRA tidak dapat mencegah terjadinya gejolak

finansial global yang lambat laun situasinya dapat semakin memburuk.

DAFTAR PUSTAKA

Cantor, R., and F. Packer. 1994. “The Credit Rating Industri.” Federal Reserve Bank of

New York Quarterly Review. (Summer/Fall), Carol Ann Frost, Credit Rating Agencies in Capital Markets: A Review of Research

Evidence on Selected Criticisms of the Agencies, New York: State University of New York. 2006.

Cinquegrana, Piero “The Reform of the Credit Rating Agencies: A Comparative Perspective,” ECMI Policy Brief No. 12. (2009).

Dimitrov, Valentin Darius Palia, and Leo Tang, Impact of the Dodd-Frank Act on Credit Ratings, (New Jersey: Rutgers University, 2014) diakses dari http://andromeda.rutgers.edu/~dpalia/papers/DoddFrankCreditRatings.pdf, pada tanggal 30 Juni 2015.

Kruck, Andreas. Privat Rating, Publik Regulation; Credit Rating Agency and Global Financial Governance, (Great Britain: palgrave macmillan, 2011): 32-33.

Lastra, R. Central Banking and Banking Regulation. UK: Wilson Moss, Financial Markets Group London School of Economics and Political Science, (1996): 187.

Lawrence J. White, Markets The Credit Rating Agencies,” Journal of Economic Perspectives. Volume 24, Number 2, (2010).

Piero Cinquegrana, “The Reform of the Credit Rating Agencies: A Comparative Perspective,” ECMI Policy Brief No. 12, (2009).

Liu, Betty W. "Big Downgrades in Asia Are Criticized," Wall Streat Journal Europe. (1997).

Mullard, Maurice. “The Credit Rating Agencies and Their Contribution to the Financial Crisis.” The Political Quarterly. Vol. 83, No. 1. (2012).

Mohamad, Mahathir Bin. "We Don't Need Manipulators." Wall Streat Journal Journal Europe. (1997).

Nölke, Andreas and James Perry, “Coordination Service Firms and the Erosion of Rhenish Capitalism,” The Transnational Politics of Corporate Governance Regulation. London: Routledge.

Sinclair, Timothy J. Privat Actors And Public Policy: A Requiem For The New Basel Capital Accord, diakses dari www.Eolss.Net/Sample-Chapters/C14/E1-35-03-04.Pdf pada 30 Oktober 2015.

Sinclair, Timothy J. The New Masters of Capital : American Bond Rating Agencies and The Politics of Creditworthiness, New York: Cornell University Press. (2005).

Stiglitz, Joseph E. Capital Market Liberalization and Development. New York: Oxford University Press. (2008).

Credit Rating ..., Bernadette Aderi Puspaningrum, FISIP UI, 2016