Conferencista: Dr. Harold Ferney Parra Ortiz Abogado...

114

Conferencista: Dr. Harold Ferney Parra Ortiz Abogado Especialista en Derecho Tributario

Transcript of Conferencista: Dr. Harold Ferney Parra Ortiz Abogado...

Conferencista: Dr. Harold Ferney Parra Ortiz

Abogado Especialista en Derecho Tributario

IMPUESTO DE

INDUSTRIA Y COMERCIO

AUTORIZACION LEGAL

Ley 97 de 1913

Ley 14 de 1983

Decreto Ley 1333 de 1986

Decreto Ley 1421 de 1993

Ley 1430 de 2010

NORMAS DISTRITALES

Acuerdo 21 de 1983

Acuerdo 11 de 1988

Acuerdo 39 de 1993

Acuerdo 28 de 1995

Acuerdo 26 de 1998

Acuerdo 65 de 2002

Acuerdo 352 de 2002

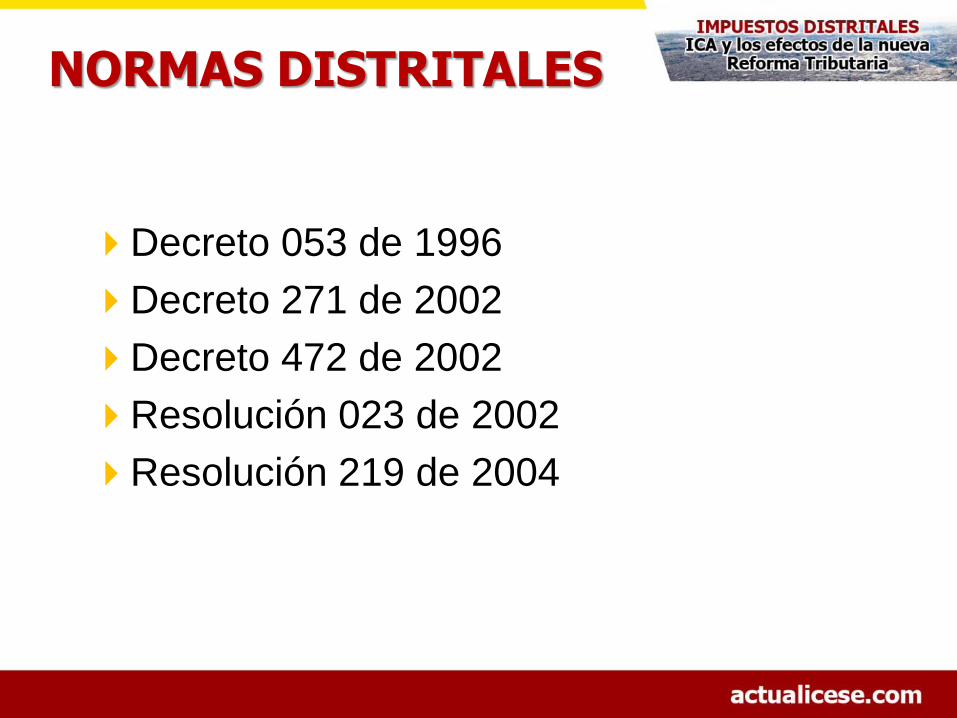

NORMAS DISTRITALES

Decreto 053 de 1996

Decreto 271 de 2002

Decreto 472 de 2002

Resolución 023 de 2002

Resolución 219 de 2004

HECHO GENERADOR

Está constituido por el ejercicio o realización

directa o indirecta de cualquier actividad

industrial, comercial o de servicios en la

jurisdicción de Bogotá, ya sea que se cumplan

de forma permanente u ocasional, en inmueble

determinado con establecimientos de comercio

o sin ellos.

ACTIVIDAD INDUSTRIAL

Producción, extracción, fabricación,

manufactura, confección, preparación,

reparación, ensamblaje de cualquier clase de

materiales y bienes y en general cualquier

proceso de transformación por elemental que

éste sea.

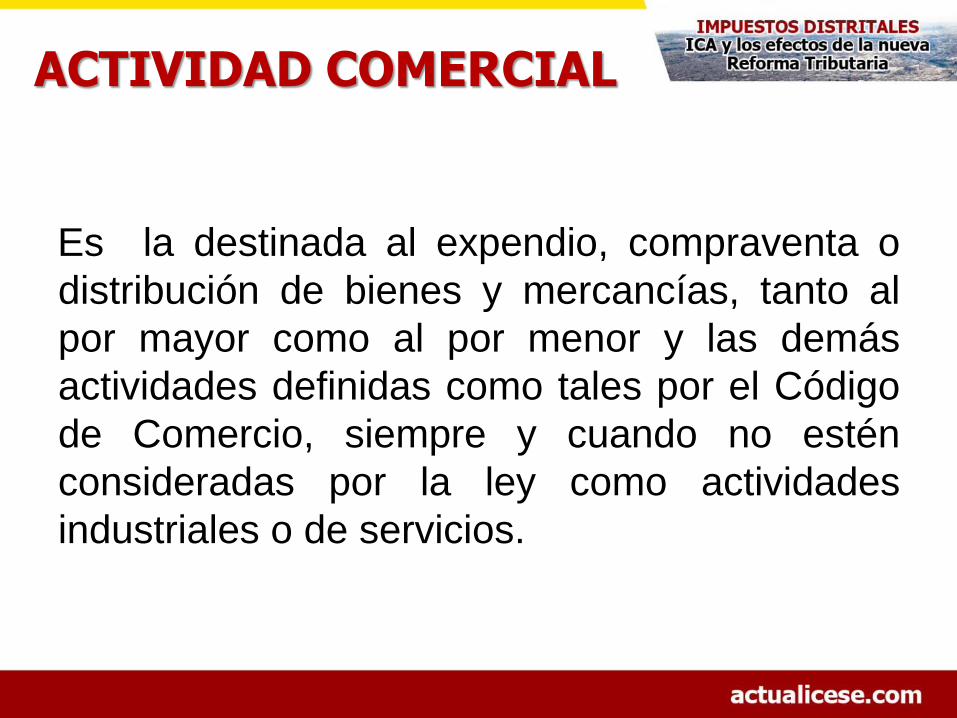

ACTIVIDAD COMERCIAL

Es la destinada al expendio, compraventa o

distribución de bienes y mercancías, tanto al

por mayor como al por menor y las demás

actividades definidas como tales por el Código

de Comercio, siempre y cuando no estén

consideradas por la ley como actividades

industriales o de servicios.

ACTIVIDAD DE SERVICIOS

Es actividad de servicio, toda tarea, labor o

trabajo ejecutado por persona natural o jurídica

o por sociedad de hecho, sin que medie

relación laboral con quien lo contrata, que

genere una contraprestación en dinero o en

especie y que se concrete en la obligación de

hacer, sin importar que en ella predomine el

factor material o intelectual.

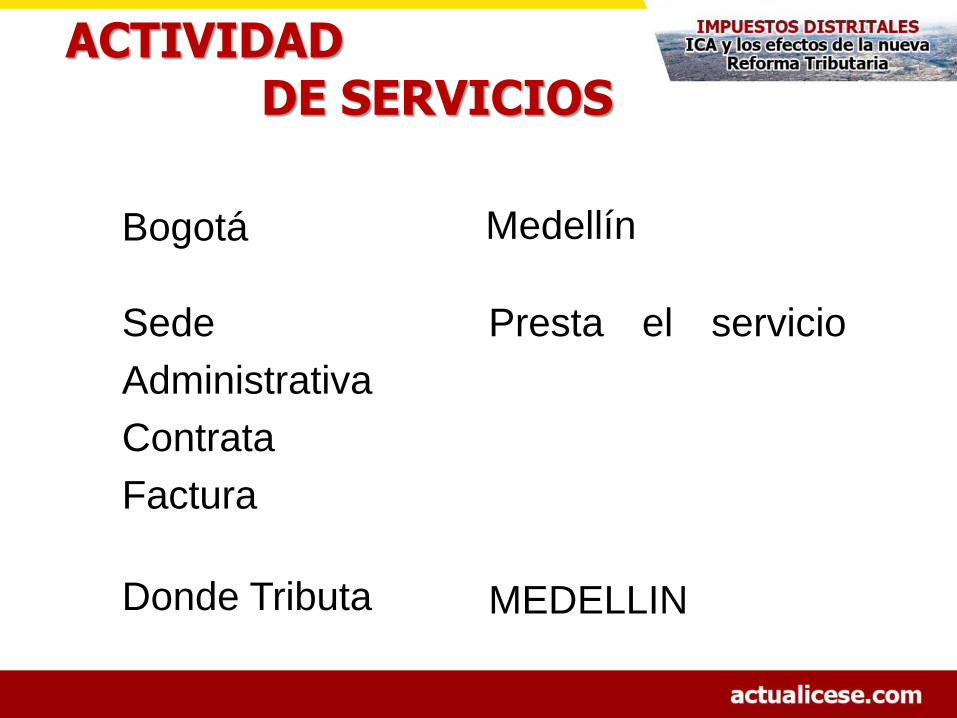

Bogotá Medellín

Sede

Administrativa

Contrata

Factura

Presta el servicio

Donde Tributa MEDELLIN

ACTIVIDAD DE SERVICIOS

Bogotá Medellín

Sede

Administrativa

Contrata

Factura

Vende

Donde Tributa MEDELLIN

Comerciante

ACTIVIDAD COMERCIAL

Bogotá Bogotá

Sede Fabril

Sede administrativa

Vende

Donde Tributa Bogotá

INDUSTRIAL

ACTIVIDAD INDUSTRIAL

Bogotá Cali

Sede Fabril

Sede

Administrativa

Vende

Donde Tributa ????

ACTIVIDAD INDUSTRIAL

Bogotá Cali

Sede Fabril

Sede administrativa

Vende

Donde Tributa Bogotá

INDUSTRIAL

ACTIVIDAD INDUSTRIAL Teoría de la Fuente

JUSIFICACION

El artículo 77 de la Ley 49 de 1990 aclaró que el gravamen sobre la actividad industrial se pagará en el municipio donde se encuentre ubicada la fábrica o planta industrial, teniendo como base gravable los ingresos provenientes de la comercialización de la producción”, no admite duda que la comercialización que realiza el industrial de sus productos es actividad industrial, pues no puede considerarse actividad comercial, la que legalmente se conoce como industrial.

Sujeto Pasivo 1

Sujetos Activos 2 Bogotá

Cali

Hecho Generador 1 Actividad Industrial

JUSTIFICACION

ACTIVIDAD INDUSTRIAL Teoría de la Territorialidad

Bogotá Cali

Sede Fabril

Sede

administrativa

Factura

Vende

Donde Tributa Bogotá: INDUSTRIAL

Cali: COMERCIAL

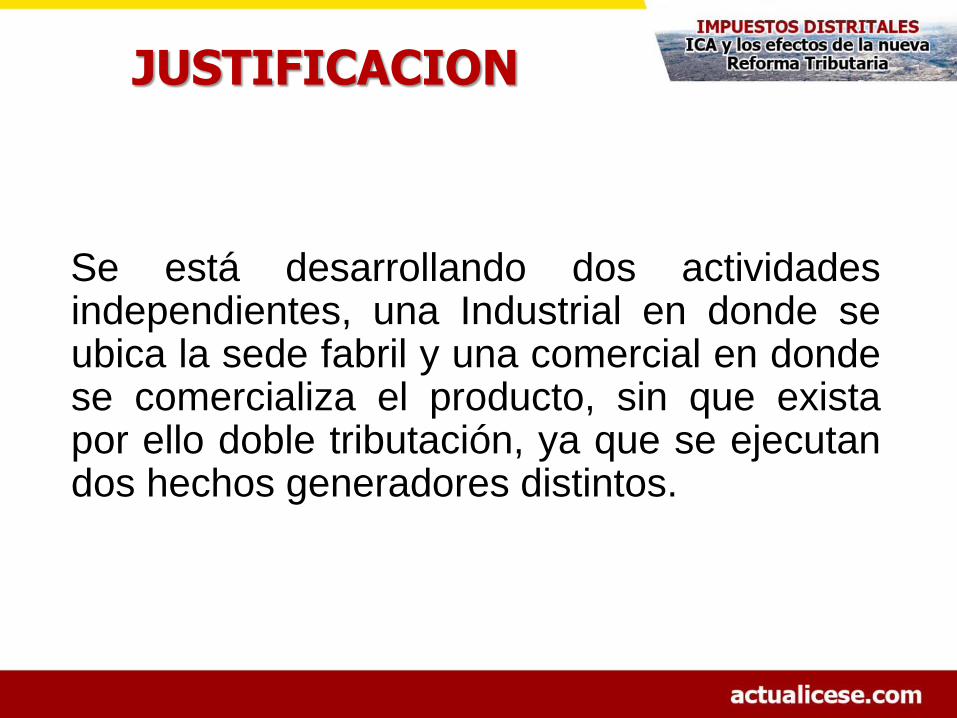

JUSTIFICACION

Se está desarrollando dos actividades independientes, una Industrial en donde se ubica la sede fabril y una comercial en donde se comercializa el producto, sin que exista por ello doble tributación, ya que se ejecutan dos hechos generadores distintos.

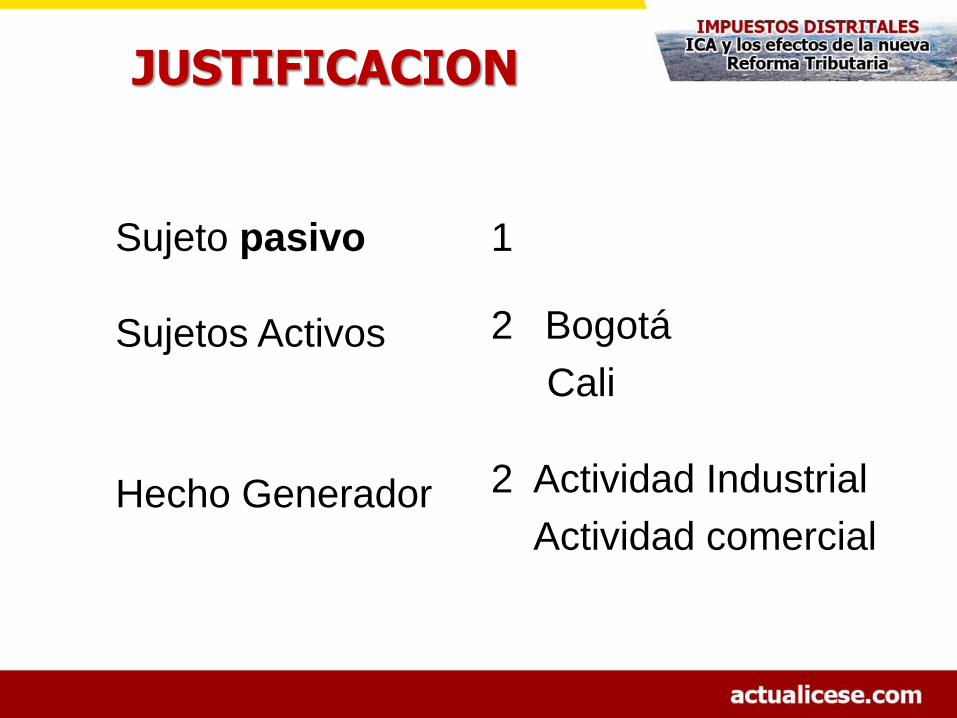

Sujeto pasivo 1

Sujetos Activos 2 Bogotá

Cali

Hecho Generador 2 Actividad Industrial

Actividad comercial

JUSTIFICACION

ACTIVIDADES NO SUJETAS

La producción primaria, agrícola, ganadera y

avícola sin que se incluyan la fabricación de

productos alimenticios o de toda industria

donde haya un proceso de transformación, por elemental que éste sea.

ACTIVIDADES NO SUJETAS

La primera etapa de transformación realizada

en predios rurales cuando se trate de

actividades de producción agropecuaria, con

excepción de toda industria donde haya transformación, por elemental que ésta sea.

ACTIVIDADES NO SUJETAS

La producción nacional de artículos destinados a la exportación.

Los proyectos energéticos que presenten

las entidades territoriales de las zonas no

interconectadas del Sistema Eléctrico Nacional al Fondo Nacional de Regalías.

ACTIVIDADES NO SUJETAS

La educación pública, las actividades de beneficencia, culturales y/o deportivas, las actividades desarrolladas por los sindicatos, por las asociaciones de profesionales y gremiales sin ánimo de lucro, por los partidos políticos y los servicios prestados por los hospitales adscritos o vinculados al sistema nacional de salud.

ACTIVIDADES NO SUJETAS

Las de tránsito de los artículos de cualquier

género que atraviesen por el territorio del

Distrito Capital, encaminados a un lugar

diferente del Distrito, consagradas en la Ley 26 de 1904.

ACTIVIDADES NO SUJETAS

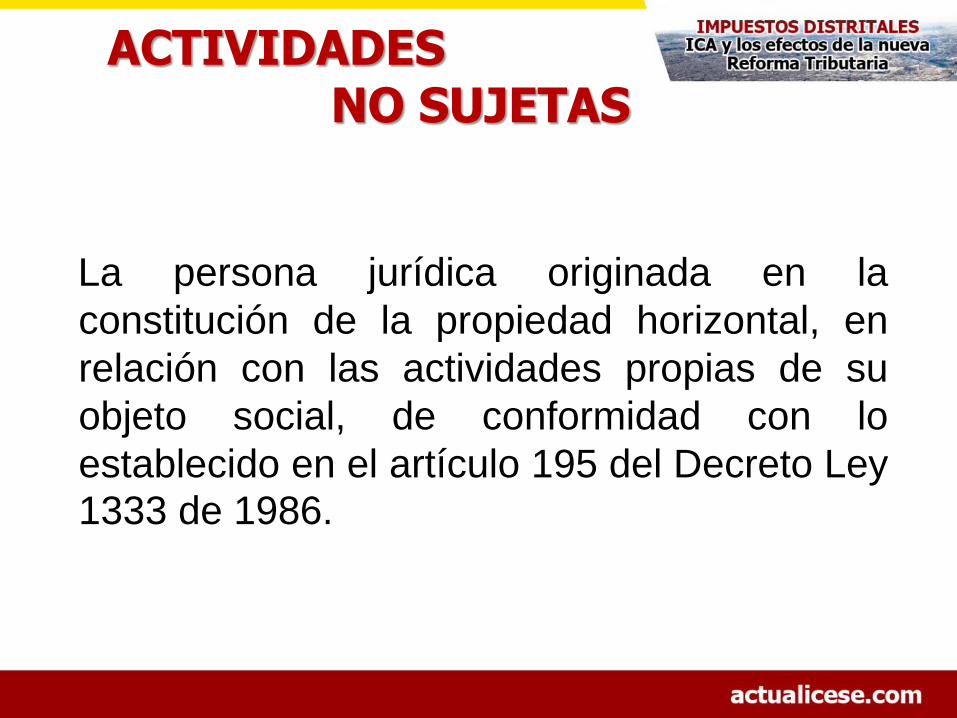

La persona jurídica originada en la

constitución de la propiedad horizontal, en

relación con las actividades propias de su

objeto social, de conformidad con lo

establecido en el artículo 195 del Decreto Ley 1333 de 1986.

PERIODO GRAVABLE

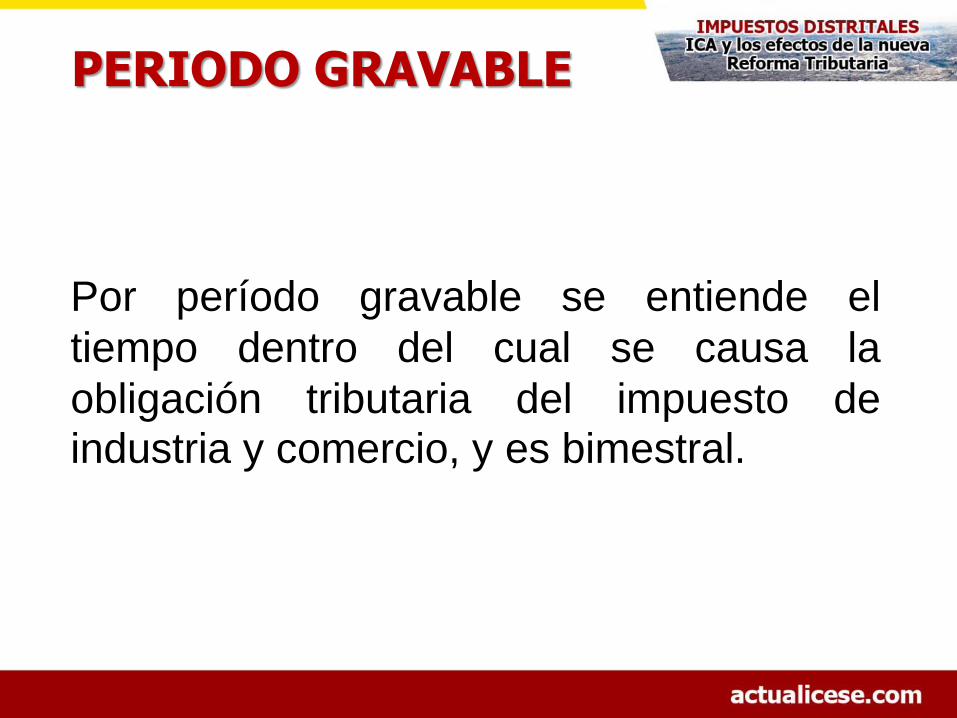

Por período gravable se entiende el

tiempo dentro del cual se causa la

obligación tributaria del impuesto de industria y comercio, y es bimestral.

PLAZOS PARA DECLARAR EL IMPUESTO

Enero-Febrero Marzo 19

Marzo-Abril Mayo 17

Mayo-Junio Julio 19

Julio-Agosto Septiembre 19

Septiembre-Octubre Noviembre 19

Noviembre-Diciembre Enero 17-2014

PLAZOS PARA DECLARAR EL IMPUESTO

Los contribuyentes y/o agentes retenedores que

presenten y paguen, en forma electrónica, la totalidad

de la declaración del impuesto de industria y comercio

y/o retenciones del mismo impuesto, tendrá como

plazo máximo para el cumplimiento de la obligación

tributaria el último día hábil del mes siguiente al

correspondiente período gravable, de lo contrario,

declararán y pagarán en los plazos generales

establecidos en el régimen general.

NO OBLIGADOS A DECLARAR

Acuerdo 469 de 2011

A partir del primer bimestre de 2012, no estarán

obligados a presentar la declaración bimestral del

impuesto de industria y comercio los responsables

del régimen común en los períodos en los cuales

no hayan efectuado operaciones sometidas al

impuesto. Esta misma regla aplicará para los

responsables del régimen simplificado.

SUJETOS PASIVOS

Es sujeto pasivo del impuesto de industria y

comercio la persona natural o jurídica, o la

sociedad de hecho, que realice el hecho

generador de la obligación tributaria,

consistente en el ejercicio de actividades

industriales, comerciales o de servicios en la

jurisdicción del Distrito Capital.

SUJETOS PASIVOS

Son sujetos pasivos de los impuestos

departamentales y municipales, las personas

naturales, jurídicas, sociedades de hecho, y

aquellas en quienes se realicen el hecho

gravado, a través de consorcios, uniones

temporales, patrimonios autónomos en

quienes se figure el hecho generador del

impuesto.

SUJETOS PASIVOS

Frente al impuesto a cargo de los patrimonios

autónomos los fideicomitentes y/o beneficiarios, son

responsables por las obligaciones formales y

sustanciales del impuesto, en su calidad de sujetos

pasivos.

En los contratos de cuenta de participación el

responsable del cumplimiento de la obligación de

declarar es el socio gestor; en los consorciados,

socios o participes de los consorcios, uniones

temporales, lo será el representante de la forma

contractual.

INGRESOS PERCIBIDOS FUERA DEL DISTRITO

Los contribuyentes que ejerzan actividades

comerciales o de servicios fuera de Bogotá

deberán demostrar mediante facturas de

venta, soportes contables u otros medios

probatorios la extraterritorialidad del ingreso.

INGRESOS PERCIBIDOS FUERA DEL DISTRITO

Los industriales que ejerzan actividades en

varios municipios deberán acreditar el origen

de esos ingresos en cada actividad industrial,

separados por planta o sitio de producción.

PRESUNCIONES

Se entienden percibidos en el D.C. como ingresos

originados en la actividad industrial, los generados

en la venta de bienes producidos en el mismo, sin

consideración a su lugar de destino o a la

modalidad que se adopte para su comercialización.

Se entienden percibidos en el D.C. los ingresos

originados en actividades comerciales o de

servicios cuando no se realizan o prestan a través

de un establecimiento de comercio registrado en

otro municipio y que tributen en él.

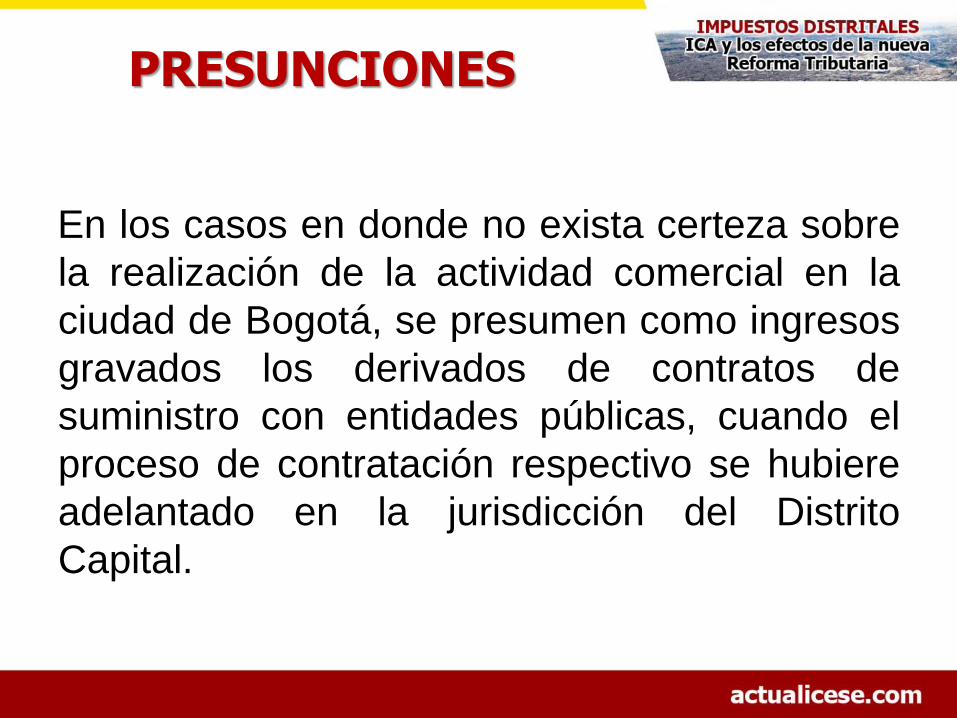

PRESUNCIONES

En los casos en donde no exista certeza sobre

la realización de la actividad comercial en la

ciudad de Bogotá, se presumen como ingresos

gravados los derivados de contratos de

suministro con entidades públicas, cuando el

proceso de contratación respectivo se hubiere

adelantado en la jurisdicción del Distrito

Capital.

PRESUNCIONES

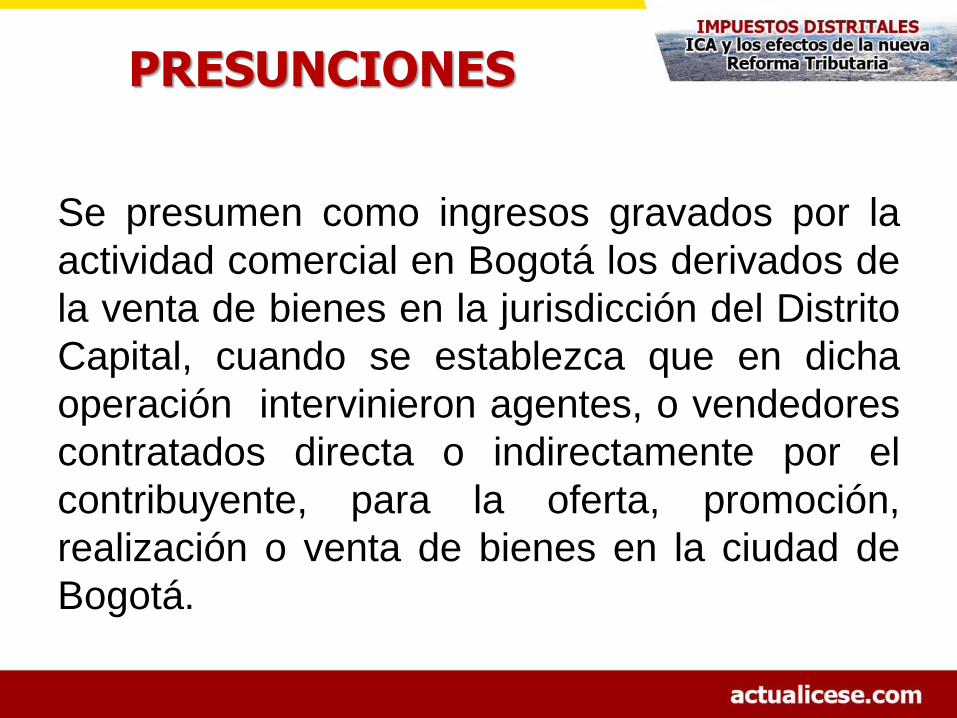

Se presumen como ingresos gravados por la

actividad comercial en Bogotá los derivados de

la venta de bienes en la jurisdicción del Distrito

Capital, cuando se establezca que en dicha

operación intervinieron agentes, o vendedores

contratados directa o indirectamente por el

contribuyente, para la oferta, promoción,

realización o venta de bienes en la ciudad de

Bogotá.

BASE GRAVABLE

El Impuesto de cada bimestre, se liquidará con base

en los ingresos netos del contribuyente obtenidos

durante el período. Para determinarlos, se restará de

la totalidad de los ingresos ordinarios y

extraordinarios, los correspondientes a actividades

exentas y no sujetas, así como las devoluciones,

rebajas y descuentos, las exportaciones y la venta de

activos fijos. Hacen parte de la base gravable, los

ingresos obtenidos por rendimientos financieros, y en

general todos los que no estén expresamente

excluidos.

BASE GRAVABLE Sector Financiero

Los bancos, las corporaciones financieras,

almacenes generales de depósito, compañías

de seguros de vida y generales, compañías

reaseguradoras, compañías de financiamiento

comercial, sociedades de capitalización y

demás establecimientos de crédito que defina

como tal la Superintendencia Bancaria e

instituciones financieras reconocidas por la ley,

tendrán la base gravable especial .

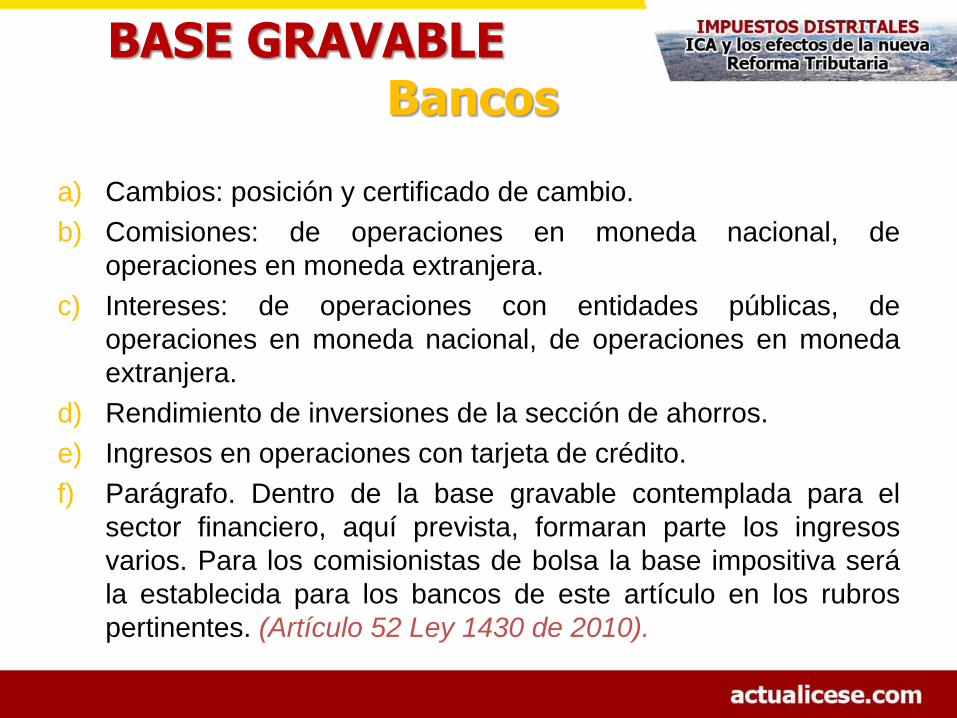

BASE GRAVABLE Bancos

a) Cambios: posición y certificado de cambio.

b) Comisiones: de operaciones en moneda nacional, de

operaciones en moneda extranjera.

c) Intereses: de operaciones con entidades públicas, de

operaciones en moneda nacional, de operaciones en moneda

extranjera.

d) Rendimiento de inversiones de la sección de ahorros.

e) Ingresos en operaciones con tarjeta de crédito.

f) Parágrafo. Dentro de la base gravable contemplada para el

sector financiero, aquí prevista, formaran parte los ingresos

varios. Para los comisionistas de bolsa la base impositiva será

la establecida para los bancos de este artículo en los rubros

pertinentes. (Artículo 52 Ley 1430 de 2010).

BASE GRAVABLE Corporaciones Financieras

a) Cambios: Posición y certificados de cambio.

b) Comisiones: de operaciones en moneda nacional,

de operaciones en moneda extranjera.

c) Intereses: de operaciones con entidades públicas,

de operaciones en moneda nacional, de

operaciones en moneda extranjera, y

d) Ingresos varios.

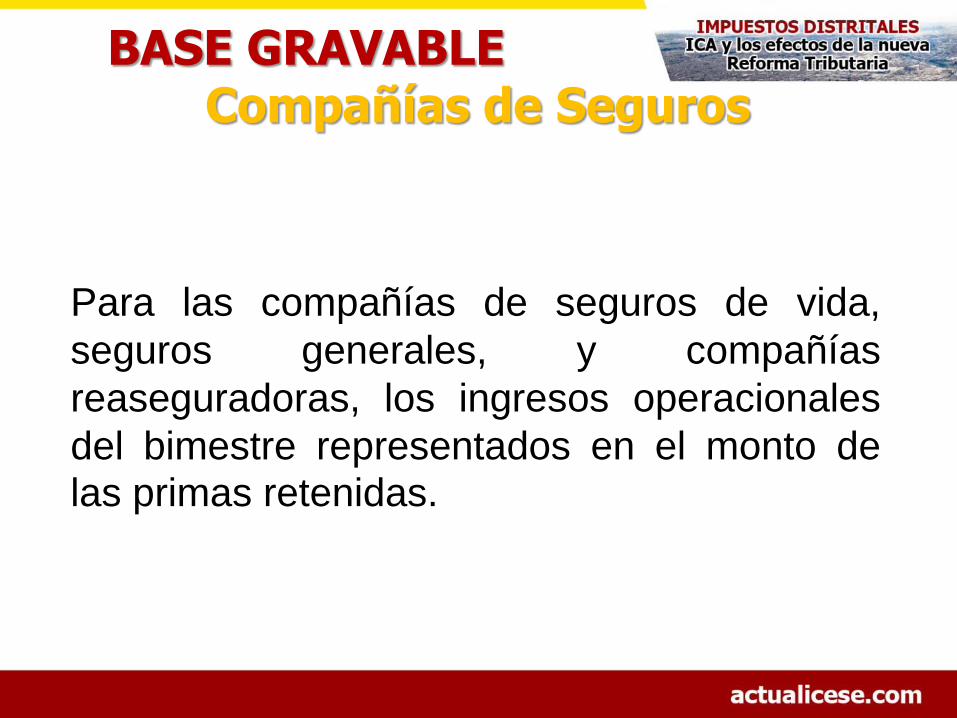

BASE GRAVABLE Compañías de Seguros

Para las compañías de seguros de vida,

seguros generales, y compañías

reaseguradoras, los ingresos operacionales

del bimestre representados en el monto de las primas retenidas.

Compañías de Financiamiento Comercial

a) Intereses.

b) Comisiones, e

c) Ingresos varios.

Almacenes Generales de Depósito

a) Servicios de almacenaje en bodegas y silos.

b) Servicios de aduanas.

c) Servicios varios.

d) Intereses recibidos.

e) Comisiones recibidas, y

f) Ingresos varios.

Sociedades de Capitalización

a) Intereses.

b) Comisiones.

c) Dividendos, y

d) Otros rendimientos financieros.

Demás Entidades Financieras

Para los demás establecimientos de crédito,

calificados como tales por la

Superintendencia Bancaria y entidades

financieras definidas por la ley, diferentes a

las mencionadas en los numerales

anteriores, la base gravable será la

establecida en el numeral 1 de este artículo

en los rubros pertinentes.

Banco de la República

Para el Banco de la República, los ingresos

operacionales del bimestre señalados en el

numeral 1 de este artículo, con exclusión de los

intereses percibidos por los cupos ordinarios y

extraordinarios de crédito concedidos a los

establecimientos financieros, otros cupos de

crédito autorizados por la Junta Directiva del

Banco, líneas especiales de crédito de fomento y préstamos otorgados al Gobierno Nacional.

Pago Complementario

para el Sector Financiero

Los establecimientos de crédito, instituciones financieras y compañías de seguros y reaseguros, que realicen sus operaciones en el D.C. a través de más de un establecimiento, sucursal, agencia u oficina abierta al público, además de la cuantía que resulte liquidada como impuesto de industria y comercio, pagarán por cada unidad comercial adicional la suma equivalente a una sexta parte de $10.000 por bimestre. (base 1983).

De conformidad con la Resolución SDH

000557 del 30 de diciembre de 2010, el valor a

liquidar por cada uno de los seis (6) bimestres

del 2012, por cada unidad comercial del sector

financiero es de setenta y ocho mil pesos

($81.000) M./Cte.

Pago Complementario

para el sector financiero

BASE GRAVABLE Distribuidores de Petróleo

Para efectos del impuesto de industria y

comercio, los distribuidores de derivados del

petróleo y demás combustibles, liquidarán

dicho impuesto, tomando como base

gravable el margen bruto de comercialización de los combustibles.

MARGEN BRUTO DE COMERCIALIZACION

Para el distribuidor mayorista, la diferencia entre el

precio de compra al productor o al importador y el

precio de venta al público o al distribuidor minorista.

Para el distribuidor minorista, es la diferencia entre

el precio de compra al distribuidor mayorista o al

intermediario distribuidor y el precio de venta al

público. En ambos casos se descontará la

sobretasa y otros gravámenes adicionales que se

establezcan sobre la venta de los combustibles.

ICA EN LA PRESTACION DE SERVICIOS PUBLICOS

El Impuesto se causa en el municipio en

donde se preste el servicio al usuario final,

sobre el valor promedio mensual facturado.

La generación de energía eléctrica continuará

gravada de acuerdo con lo previsto en el artículo 7º de

la Ley 56 de 1981.

En las actividades de transmisión y conexión de

energía eléctrica, el impuesto se causa en el

municipio en donde se encuentre ubicada la

subestación y en la de transporte de gas combustible,

en puerta de ciudad. En ambos casos, sobre los

ingresos promedio obtenidos en dicho municipio.

ICA EN LA PRESTACION DE SERVICIOS PUBLICOS

BASE GRAVABLE Transportadores

Cuando el transporte terrestre automotor se preste a

través de vehículos de propiedad de terceros,

diferentes de los de propiedad de la empresa

transportadora, para propósitos de los impuestos

nacionales y territoriales las empresas deberán

registrar el ingreso así: Para el propietario del

vehículo la parte que le corresponda en la

negociación; para la empresa transportadora el valor

que le corresponda una vez descontado el ingreso

del propietario del vehículo.

BASE GRAVABLE Cooperativas de Trabajo Asociado

En los servicios que presten las cooperativas de

trabajo asociado, para efectos de los impuestos

nacionales y territoriales, las empresas deberán

registrar el ingreso así: para los trabajadores

asociados cooperados la parte correspondiente a la

compensación ordinaria y extraordinaria de

conformidad con el reglamento de compensaciones y

para la cooperativa el valor que corresponda una vez

descontado el ingreso de las compensaciones

entregado a los trabajadores asociados cooperados,

lo cual forma parte de su base gravable.

BASE GRAVABLE Empresas Servicios Temporales

La base gravable de las Empresas de

servicios Temporales para los efectos del

impuesto de industria y comercio serán los

ingresos brutos, entendiendo por estos el valor

del servicio de colaboración temporal menos

los salarios, Seguridad Social, Parafiscales,

indemnizaciones y prestaciones sociales de los

trabajadores en misión.

INGRESOS MINIMOS PRESUNTIVOS DIARIOS

Clase Por metro cuadrado

A $ 628

B $ 517

C $ 474

Parqueaderos

INGRESOS MINIMOS PRESUNTIVOS DIARIOS

Clase Por silla o mesa

A $ 24.920

B $ 9.346

C $ 4.672

Bares

Clase Por cama

A $ 46.728

B $ 24.920

C $ 4.672

INGRESOS MINIMOS PRESUNTIVOS DIARIOS

Moteles, Residencias y Hostales

Tragamoneda $ 0

Ficha $12.461

Otros $ 9.346

INGRESOS MINIMOS PRESUNTIVOS DIARIOS

Juegos

TARIFAS

Las tarifas en el Distrito Capital se encuentran

contenidas en la CIIU-R3-AC.D.C Resolución

219 de 2004.

(Clasificación Industrial Internacional uniforme-

revisión 3-Adoptada Colombia- Distrito Capital)

TARIFAS

El régimen tarifario previsto en los Acuerdos

11 de 1998 y 26 de 1991, fue incorporado al

sistema CIIU por la resolución 1195 de 1998,

y modificado posteriormente por las

Resoluciones 172 de 1999, 1367 de 2000,

796 de 2002 y 1567 de 2002 y el Acuerdo 98

de 2003.

REGIMEN SIMPLIFICADO

Pertenecen al régimen simplificado los

contribuyentes del impuesto de industria y

comercio que cumplan con la totalidad de los

requisitos para pertenecer al régimen

simplificado en el impuesto a las Ventas.

REGIMEN SIMPLIFICADO

1. Ser persona Natural.

2. Tener un establecimiento de Comercio.

3. Ser minorista.

4. Que en el año anterior hubieren obtenido

ingresos brutos totales provenientes de la

actividad inferiores a cuatro mil (4.000) UVT. (Artículo 39, Ley 1111 de 2006 $107.364.000,

valor año 2013 – Resolución 0138 del 2012)

REGIMEN SIMPLIFICADO

5. Que en el establecimiento de comercio, oficina,

sede, local o negocio no se desarrollen

actividades bajo franquicia, concesión, regalía,

autorización o cualquier otro sistema que

implique la explotación de intangibles.

6. Que no sean usuarios aduaneros.

REGIMEN SIMPLIFICADO

7. Que no hayan celebrado en el año inmediatamente anterior

ni en el año en curso contratos de venta de bienes o

prestación de servicios gravados por valor individual y

superior a tres mil trescientas unidades de valor tributario

(3300 UVT – Artículo 51, Ley 1111 de 2006, $88.575000, -

valor año 2013 - Resolución 0138 del 2012).

8. Que el monto de sus consignaciones bancarias, depósitos o

inversiones financieras durante el año anterior o durante el

respectivo año no supere las cuatro mil quinientas unidades

de valor tributario (4500 UVT – Artículo 51, Ley 1111 de

2006, $120.784.000 - valor año 2013 - Resolución 0138

del 2012).

CAMBIO DE REGIMEN De Común a Simplificado

Los contribuyentes que pertenezcan al

régimen común, sólo podrán acogerse al

régimen simplificado cuando demuestren

que en los 3 años fiscales anteriores, se

cumplieron, por cada año, las condiciones

establecidas en el artículo 4 del Acuerdo 65

de 2002.

OBLIGACIONES DEL RÉGIMEN SIMPLIFICADO

1. Inscribirse e informar las novedades en el

Registro de industria y comercio.

2. Presentar anualmente la declaración del impuesto

de industria y comercio en el formulario y dentro

de los plazos establecidos por la Dirección

Distrital de Impuestos, de conformidad con el

procedimiento previsto en la normatividad general

vigente del impuesto de industria, comercio,

avisos y tableros.

OBLIGACIONES DEL RÉGIMEN SIMPLIFICADO

3. Llevar un sistema de contabilidad simplificada o el

libro fiscal de registro de operaciones diarias con el

cual se puedan determinar los ingresos gravables

para el impuesto de industria y comercio.

4. Cumplir las obligaciones que en materia contable y

de control se establezcan para el régimen

simplificado del impuesto sobre las ventas.

EXENCIONES

Las únicas exenciones aplicables en Bogotá, D.C.

para el Impuesto de Industria y Comercio, Avisos y

Tableros, serán las contenidas en el Artículo 1 del

Acuerdo 16/99 y en el Artículo 13 del Acuerdo

26/98.

El artículo primero del Acuerdo 16/99 se aplicará a

las Empresas Sociales del Estado del orden

distrital y a los órganos de control distritales.

EXENCIONES

Acuerdo 16 de 1999

Están exentos del Impuesto de Industria y

Comercio, los signatarios de la convención

de Viena, La Cruz Roja Internacional, el

Distrito Capital, sus establecimientos

públicos, y los Fondos de Desarrollo Local.

EXENCIONES

Acuerdo 26 de 1998

Están exentos del impuesto de industria y

comercio las personas naturales, jurídicas o

sociedades de hecho que reporten pérdidas

como consecuencia de actos terroristas o

catástrofes naturales.

EXENCIONES

En los términos contenidos en el Acuerdo Distrital 124

del 9 de julio de 2004 extiéndase a partir de la vigencia

del Acuerdo 352-08, el beneficio de la exención a los

contribuyentes pertenecientes al régimen común,

personas naturales, que sean víctimas del secuestro o

de la desaparición forzada.

Para que opere el anterior beneficio se deberá cumplir

en lo pertinente con las exigencias establecidas en las

disposiciones reglamentarias.

EXENCIONES

Tratamiento de inversión en parques. Para los fines establecidos en el

Acuerdo Distrital 78 de 2002, a partir del 1º de enero de 2009, las

personas jurídicas sin ánimo de lucro legalmente constituidas,

contribuyentes del impuesto de industria y comercio, avisos y tableros, en

el Distrito Capital, que suscriban contratos con el IDRD o la entidad oficial

del D.C. haga sus veces, con el objeto de administrar, mantener e invertir

en obras necesarias para el mejoramiento de los parques vinculados al

Sistema Distrital de Parques, tendrán derecho a exención por el

equivalente del impuesto de industria y comercio, avisos y tableros,

causado en los seis (6) bimestres del año fiscal inmediatamente anterior y

hasta el cien por ciento (100%) del impuesto causado en los seis (6)

bimestres del año en el cual se hace uso de la exención, siempre y cuando

destinen para el cumplimiento del mencionado objeto, el equivalente a por

lo menos el 80% de dicha exención, esta exención será aplicable de pleno

derecho por el contribuyente en su liquidación privada, hasta el 31 de

diciembre de 2012.

EXENCIONES

La persona víctima de secuestro o desaparición forzada, contribuyente del impuesto de industria y comercio del régimen simplificado, estará exenta del pago del impuesto de industria y comercio, avisos y tableros, durante el tiempo que dure el secuestro o la desaparición forzada.

El término de aplicación de la exención anterior, será el tiempo que dure el secuestro o la desaparición forzada, y no podrá exceder el término de 10 años de conformidad con el artículo 258 del decreto Ley 1333 de 1986. La Administración Distrital reglamentará el procedimiento pertinente.

SISTEMA DE RETENCIONES

DEL IMPUESTO DE

INDUSTRIA Y COMERCIO

AGENTES DE RETENCIÓN

Son agentes de retención del impuesto de

industria y comercio:

1. Las entidades de derecho público;

2. Quienes se encuentren catalogados como

grandes contribuyentes por la Dirección de

Impuestos y Aduanas Nacionales;

AGENTES DE RETENCIÓN

3. Los que mediante resolución del Director

Distrital de Impuestos se designen como

agentes de retención en el impuesto de

industria y comercio;

4. Los intermediarios o terceros que intervengan

en operaciones económicas en las que se

genere la retención del impuesto de industria y

comercio, de acuerdo a lo que defina el

reglamento.

CONSORCIOS Y UNIONES TEMPORALES

Deberán efectuar retención a título de industria y

comercio los contribuyentes del impuesto que

pertenezcan a los régimenes común y simplificado

y no sean grandes contribuyentes determinados

por la DIAN o entidades de derecho público, en

operaciones por actividades gravadas con el ICA

en Bogotá.

RÉGIMEN COMÚN

Deberán efectuar retención ICA los

contribuyentes del impuesto que pertenezcan al

régimen común y no sean grandes contribuyentes

determinados por la DIAN o entidades de

derecho público, siempre que el beneficiario del

pago sea un contribuyente inscrito en el régimen

simplificado en operaciones por actividades

gravadas con el ICA en Bogotá.

RÉGIMEN COMÚN

A partir del primero (1º) de julio del año 2004, los

contribuyentes del impuesto de industria y

comercio que pertenezcan al régimen común,

además de la retención de la Resolución 023 de

2002, deberán efectuar retención a título de este

impuesto, siempre que el beneficiario del pago

sea un profesional independiente inscrito en el

régimen común.

INTERMEDIARIOS COMO AGENTES DE RETENCIÓN

Cuando las empresas de transporte terrestre,

realicen pagos o abonos en cuenta a sus

afiliados o vinculados, que se generen en

actividades gravadas con el ICA, producto de la

prestación de servicios de transporte que no

hayan sido objeto de retención por el cliente del

servicio, efectuarán la retención del impuesto de

industria y comercio.

RETENCION POR SERVICIOS DE TRANSPORTE TERRESTRE

Para la actividad de servicio de transporte

terrestre de carga y de pasajeros, la retención a

título del impuesto de industria y comercio se

aplicará sobre el valor total de la operación en el

momento del pago o abono en cuenta que hagan

los agentes retenedores, a la tarifa vigente.

RETENCION POR SERVICIOS DE TRANSPORTE TERRESTRE

Si el servicio se preste a través de vehículos de propiedad

de los afiliados o vinculados a la empresa, dicha retención

se distribuirá así por la empresa transportadora: El

porcentaje que representen los pagos que se hagan al

tercero propietario del vehículo dentro del pago recibido por

la empresa transportadora, se multiplicará por el monto de la

retención total y este resultado será la retención a favor del

propietario del vehículo; El remanente constituirá la retención

a favor de la empresa transportadora y sustituirá el valor de

los certificados de retención que se expidan a favor de la

misma.

MANDATARIOS COMO AGENTES DE RETENCIÓN

En los contratos de mandato, incluida la

administración delegada, el mandatario

practicará al momento del pago o abono en

cuenta todas las retenciones del impuesto de

industria y comercio, teniendo en cuenta para el

efecto la calidad del mandante. Así mismo,

cumplirá todas las obligaciones inherentes al

agente retenedor.

El mandante declarará según la información que le

suministre el mandatario, el cual deberá identificar

en su contabilidad los ingresos recibidos para el

mandante y los pagos y retenciones efectuadas

por cuenta de éste.

El mandante practicará la retención en la fuente

sobre el valor de los pagos o abonos en cuenta

efectuados a favor del mandatario por concepto de

honorarios.

MANDATARIOS COMO AGENTES DE RETENCIÓN

SISTEMA DE RETENCIONES

Los agentes de retención efectuarán la retención cuando intervengan en actos u operaciones que generen ingresos en actividades gravadas para el beneficiario del pago o abono en cuenta.

Las retenciones se aplicarán al momento del pago o abono en cuenta por parte del agente de retención, lo que ocurra primero, siempre y cuando en la operación económica se cause el impuesto de ICA en Bogotá.

NO SE PRACTICA RETENCIÓN

Los pagos o abonos en cuenta que se efectúen

a los no contribuyentes del impuesto de

industria y comercio.

Los pagos o abonos en cuenta no sujetos o

exentos.

Cuando el beneficiario del pago sea una

entidad de derecho público.

Cuando el beneficiario del pago sea catalogado

como gran contribuyente por la DIAN y sea

declarante del impuesto de industria y

comercio en Bogotá, excepto cuando quien

actúe como agente retenedor sea una entidad

pública.

NO SE PRACTICA RETENCIÓN

No están sometidas a retención a título del ICA las

compras de bienes por valores inferiores a 27 UVT

($725.000, valor año 2013 - Resolución 0138 del

2012). No se hará retención por compras sobre

los pagos o abonos en cuenta por prestación de

servicios cuya cuantía individual sea superior a 4

UVT) ($107.000, valor año 2013 - Resolución

0138 del 2012).

NO SE PRACTICA RETENCIÓN

Los recursos de la unidad de pago por capitación

de los regímenes subsidiado y contributivo del

sistema general de seguridad social en salud no

podrán ser sujetos de retención en la fuente por

impuesto de industria y comercio.

Los pagos por servicios públicos no están sujetos

a retención en la fuente por impuesto de industria

y comercio.

NO SE PRACTICA RETENCIÓN

IMPUTACION DE LA RETENCION

Los contribuyentes del impuesto de industria y

comercio a quienes se les haya practicado

retención, deberán llevar el monto del impuesto

que se les hubiere retenido como un abono al

pago del impuesto a su cargo, en la declaración

del período durante el cual se causó la retención.

En los casos en que el impuesto a cargo no fuere

suficiente, podrá ser abonado hasta en los seis

períodos inmediatamente siguientes.

TARIFA DE RETENCIÓN

La tarifa de retención del ICA será la que

corresponda a la respectiva actividad. Cuando el

sujeto de retención no informe la actividad, la tarifa

de retención será la tarifa máxima vigente dentro

del período gravable y a esta misma tarifa quedará

gravada la operación. Cuando la actividad del

sujeto de retención sea conocida y éste no la

informe, el agente retenedor podrá aplicar, bajo su

responsabilidad, la tarifa correspondiente.

CAUSACIÓN DE LAS RETENCIONES

Tanto para el sujeto de retención como para

el agente retenedor, la retención del impuesto

de industria y comercio se causará en el

momento en que se realice el pago o abono

en cuenta, lo que ocurra primero.

OBLIGACIONES DEL AGENTE RETENEDOR

Efectuar la retención.

Expedir certificados por otros conceptos.

Pagar intereses moratorios si consigna la

retención extemporánea.

Responder por la retenciones practicadas, y

por las sanciones como consecuencia del

incumplimiento de sus deberes.

APLICABILIDAD DEL SISTEMA DE RETENCIONES

El sistema de retenciones se regirá en lo

aplicable a la naturaleza del impuesto de

industria y comercio por las normas específicas

adoptadas por el Distrito Capital y las

generales del sistema de retenciones

aplicables al impuesto sobre la renta y

complementarios.

CUENTA CONTABLE DE RETENCIONES

Para efectos del control al cumplimiento de las

obligaciones tributarias, los agentes

retenedores deberán llevar además de los

soportes generales que exigen las normas

tributarias y contables una cuenta contable

denominada "RETENCIÓN ICA POR

PAGAR", la cual deberá reflejar el movimiento

de las retenciones efectuadas.

PROCEDIMIENTO EN DEVOLUCIONES

En los casos de devolución, rescisión, anulación o

resolución de operaciones sometidas a la retención

del ICA, el agente retenedor podrá descontar las

sumas que hubiere retenido del monto de las

retenciones correspondientes a este impuesto por

declarar y pagar, en el período en el cual aquellas

situaciones hayan tenido ocurrencia. Si el monto de

las retenciones que debieron efectuarse no fuera

suficiente, con el saldo podrá afectar las de los

períodos siguientes.

RETENCIONES POR MAYOR VALOR

Cuando se efectúen retenciones por un valor superior al que

ha debido efectuarse, siempre y cuando no se trate de

aplicación de tarifa, el agente retenedor reintegrará los

valores retenidos en exceso, previa solicitud escrita del

afectado con la retención, acompañando las pruebas cuando

a ello hubiere lugar.

En el mismo período en que el retenedor efectúe el

respectivo reintegro, descontará este valor de las retenciones

por concepto del impuesto de industria y comercio por

declarar y consignar. Cuando el monto de las retenciones sea

insuficiente, podrá efectuar el descuento del saldo en los

períodos siguientes.

PROHIBICIÓN DE SIMULAR OPERACIONES

Cuando la Dirección Distrital de Impuestos

establezca, dentro de un proceso de

determinación, que se han efectuado sistemas de

simulación y triangulación de operaciones con el

objeto de evadir el pago de la retención,

establecerá la operación real y aplicará las

sanciones correspondientes, incluyendo al tercero

que se prestó para tales operaciones.

BASE DE LA RETENCIÓN

La retención se efectuará sobre el valor total de la

operación, excluido el IVA facturado.

En los casos en que los sujetos de la retención

determinen su impuesto a partir de una base

gravable especial, la retención se efectuará sobre

la correspondiente base gravable determinada

para estas actividades.

COMPROBANTE DE LA RETENCIÓN PRACTICADA

La retención a título del impuesto de industria y

comercio deberá constar en el comprobante de pago

o egreso o certificado de retención, según sea el

caso.

Los certificados de retención que se expidan

deberán reunir los requisitos señalados por el

sistema de retención al impuesto sobre la renta.

Los comprobantes de pagos o egresos harán las

veces de certificados de las retenciones practicadas.

RETENCIÓN DE ENTIDADES PUBLICAS

Las entidades ejecutoras del presupuesto

general de la nación y de las entidades

territoriales, operarán bajo el sistema de caja

para efectos del pago de las retenciones del

impuesto de industria y comercio.

SISTEMA DE RETENCIÓN

CON TARJETAS

CRÉDITO Y DÉBITO

Agentes de retención: Las entidades emisoras

de tarjetas de crédito y/o de tarjetas débito, sus

asociaciones, y las entidades adquirentes o

pagadoras, deberán practicar retención por el

impuesto de industria y comercio a las personas

naturales, jurídicas y sociedades de hecho

afiliadas que reciban pagos a través de los

sistemas de pago con dichas tarjetas.

RETENCIÓN CON TARJETA CRÉDITO O DÉBITO

RETENCIÓN CON TARJETA CRÉDITO O DÉBITO

Sujetos de retención. Son sujetos de retención

las personas naturales, jurídicas y sociedades de

hecho afiliadas a los sistemas de tarjetas de

crédito o débito que reciban pagos por venta de

bienes y/o prestación de servicios gravables en

Bogotá que no informen, ante el respectivo agente

de retención, su calidad de exentos, excluidos o

no sujetos respecto del impuesto de industria y

comercio en Bogotá.

Causación de la retención. La retención

deberá practicarse por parte de la entidad

emisora, o el respectivo agente de retención,

en el momento en que se efectúe el pago o

abono en cuenta al sujeto de retención.

RETENCIÓN CON TARJETA CRÉDITO O DÉBITO

Determinación de la retención. El valor

de la retención se calculará aplicando sobre

el total del pago realizado por el usuario de la

tarjeta de crédito o débito descontando

impuestos y propinas, la tarifa mínima para

cada año de acuerdo con la tabla de tarifas

para el ICA.

RETENCIÓN CON TARJETA CRÉDITO O DÉBITO

OBLIGADOS A SUMINISTRAR INFORMACIÓN

Por las operaciones realizadas en Bogotá: las entidades

del Sistema de Seguridad Social Integral, Adm. de

Fondos de Cesantías y Cajas de Compensación

Familiar; Entidades

, Empresas Ind. y Com. del Estado, ESP, y Grandes

Contribuyentes; Bolsas de Valores y Comisionistas de

Bolsa; entidades del sector financiero, Súper Bancaria y

Sociedades, centrales de riesgo; importadores,

productores y comercializadores de combustibles y los

agentes de retención del ICA en Bogotá.

IMPUESTO DE

AVISOS Y TABLEROS

IMPUESTO DE AVISOS

Hecho generador. Son hechos generadores del

impuesto complementario de avisos y tableros, los

siguientes hechos realizados en la jurisdicción del

Distrito Capital de Bogotá:

1. La colocación de vallas, avisos, tableros y

emblemas en la vía pública, en lugares públicos o

privados visibles desde el espacio público.

2. La colocación de avisos en cualquier clase de

vehículos.

IMPUESTO DE AVISOS

Sujeto pasivo. Son sujetos pasivos del

impuesto complementario de Avisos y

Tableros los contribuyentes del impuesto de

industria y comercio que realicen cualquiera

de los hechos generadores del artículo

anterior.

IMPUESTO DE AVISOS

Base gravable y Tarifa. Se liquidará como

complemento del impuesto de industria y

comercio, tomando como base el impuesto a

cargo total de industria y comercio a la cual

se aplicará una tarifa fija del 15%.

GRACIAS