COMMENT L’AUDIT DOIT - ifaci.com · Directeur de l’Audit Interne, Brakes Group, ... • N°1...

31

Transcript of COMMENT L’AUDIT DOIT - ifaci.com · Directeur de l’Audit Interne, Brakes Group, ... • N°1...

COMMENT L’AUDIT DOIT

ABORDER LE RISQUE PRODUIT ?

Directeur de l’Audit Interne, Brakes Group,

Continental Europe Division (SYSCO CORP)

EMMANUEL PASCAL

CIA, CFE, CRMA

• N°1 mondial du foodservice

• Chiffre d’affaires : 55 Milliards de dollars (2016)

• 500 000 clients

• 65 000 employés

• 3 usines en France

INTRODUCTION

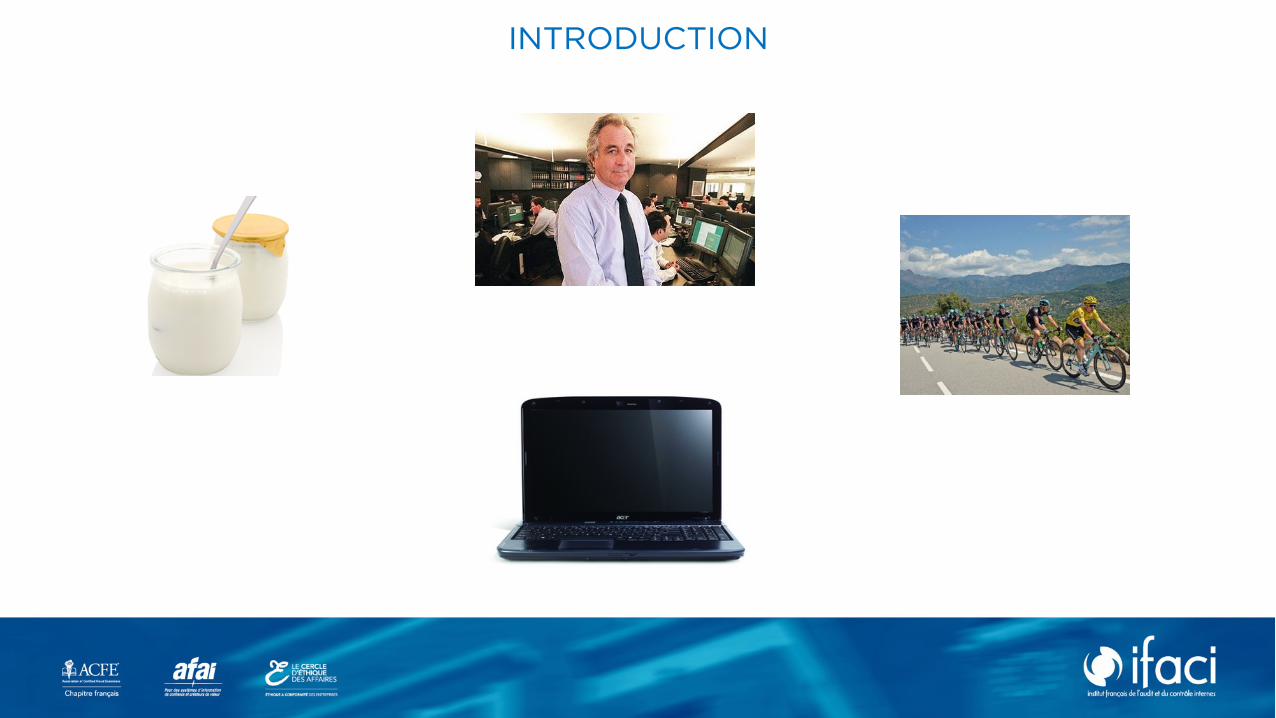

OU CLASSER LE RISQUE PRODUIT ?

FRAUDE AUX ACTIFS

CORRUPTION

FRAUDECONFORMITE

FRAUDE A LA VALEUR

TROMPERIE MANAGEMENTFRAUD

ARNAQUE

Sommaire

1 – POURQUOI CE TYPE DE FRAUDE EST IL DIFFÉRENT DES AUTRES ?

2 – QUE DEVEZ-VOUS SAVOIR SUR LA FRAUDE À LA VALEUR ?

3 – COMMENT RÉDUIRE LE RISQUE DE FRAUDE À LA VALEUR ?

1 - POURQUOI CE TYPE DE FRAUDE EST-IL DIFFÉRENT DES AUTRES

?

LA VALEUR, CETTE « NOUVELLE » RICHESSE A PRESERVER

CLIENT

FOURNISSEUR

TELESPECTATEUR

NotoriétéPotentiel

Qualité des téléspectateurs VisibilitéPerformancePrestige

ExclusivitéGratuitéFlexibilité

ACTIONNAIRE

DividendePlus value

Qualité Originalité

FidélitéPouvoir achat

CAMarge

PERSONNELAvantagesOpportunité

FidélitéCréativitéProductivité

Capacitéd’innovationAcceptation risquePatience

TV

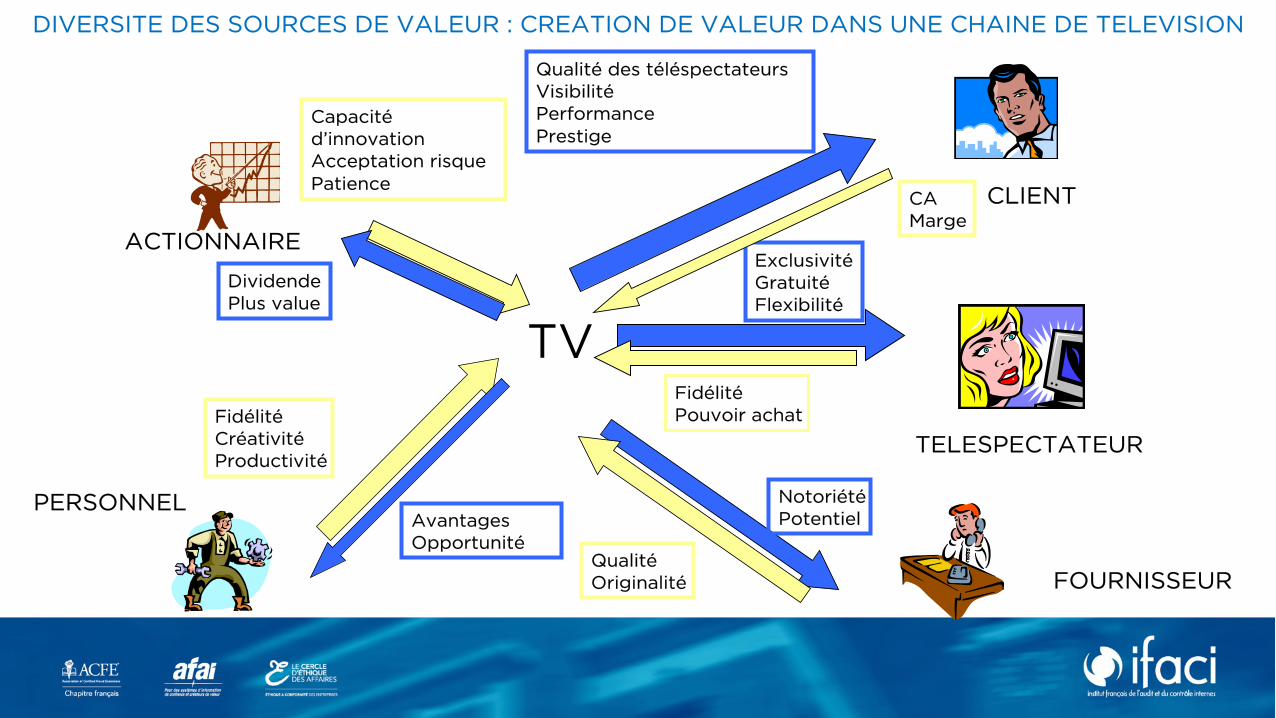

DIVERSITE DES SOURCES DE VALEUR : CREATION DE VALEUR DANS UNE CHAINE DE TELEVISION

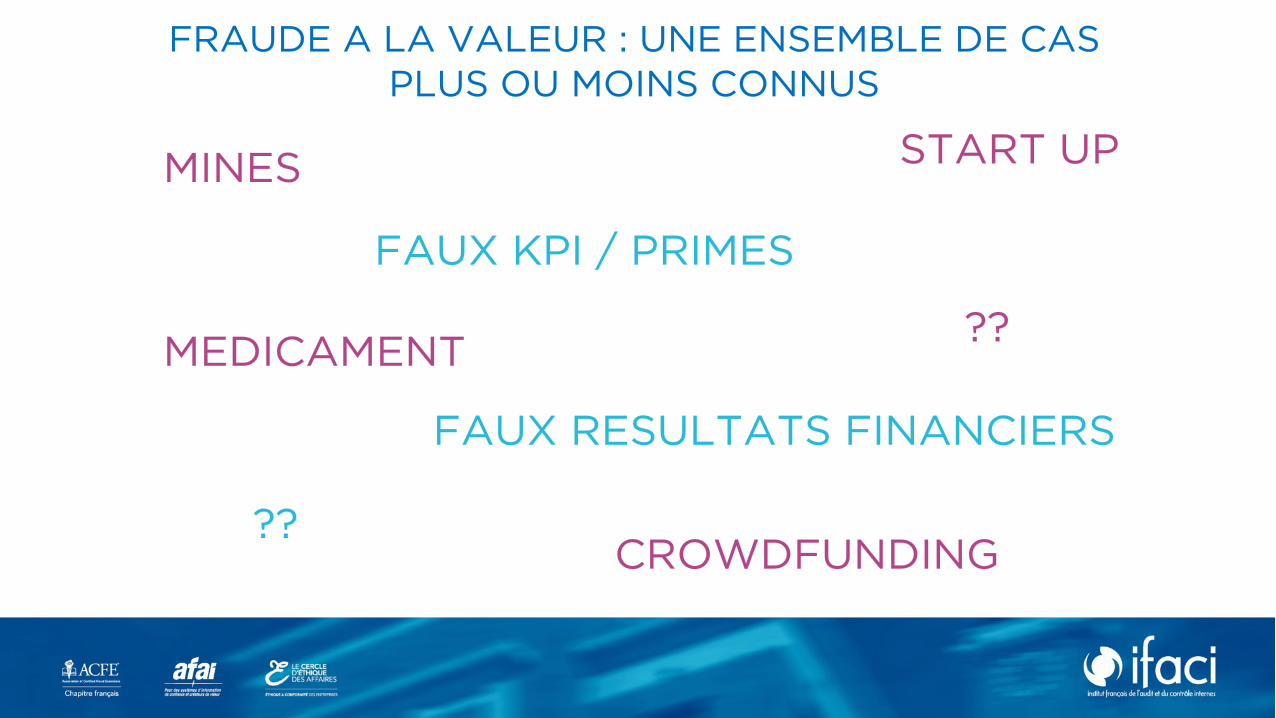

MINES

MEDICAMENT

START UP

CROWDFUNDING

??

FRAUDE A LA VALEUR : UNE ENSEMBLE DE CAS PLUS OU MOINS CONNUS

FAUX KPI / PRIMES

FAUX RESULTATS FINANCIERS

??

QU’EST CE QUI LA REND SI DANGEREUSE ?

PEUT AVOIR UN IMPACT CONSIDERABLECAR EFFET DE LEVIER IMPORTANT.UN PETIT MENSONGE PEUT AVOIR DEGRAVES CONSEQUENCES SUR L’ACTIVITEDE LA SOCIETE ET SA VALEUR

PEUT TOUCHER TOUTELA CHAINE DE VALEUR PEUT ETRE EXTREMENT

COMPLEXEA ENTRETENIR OU S’ELARGIR PROGRESSIVEMENT (EFFET DOMINO) ET DU COUP ET IMPACTER PLUSIEURS PERSONNES

PEUT AVOIR DES CONSEQUENCES TRAGIQUES SUR LA SANTE OU LA VIE DES PERSONNES IMPLIQUEES

N’AURA PAS LE MEME IMPACT QU’UNE AUTRE FRAUDE ET AURA DE GRAVES CAR AURA DES CONSEQUENCES SUR LE TOP MANAGEMENT MEME SI LOIN DU PROBLEME

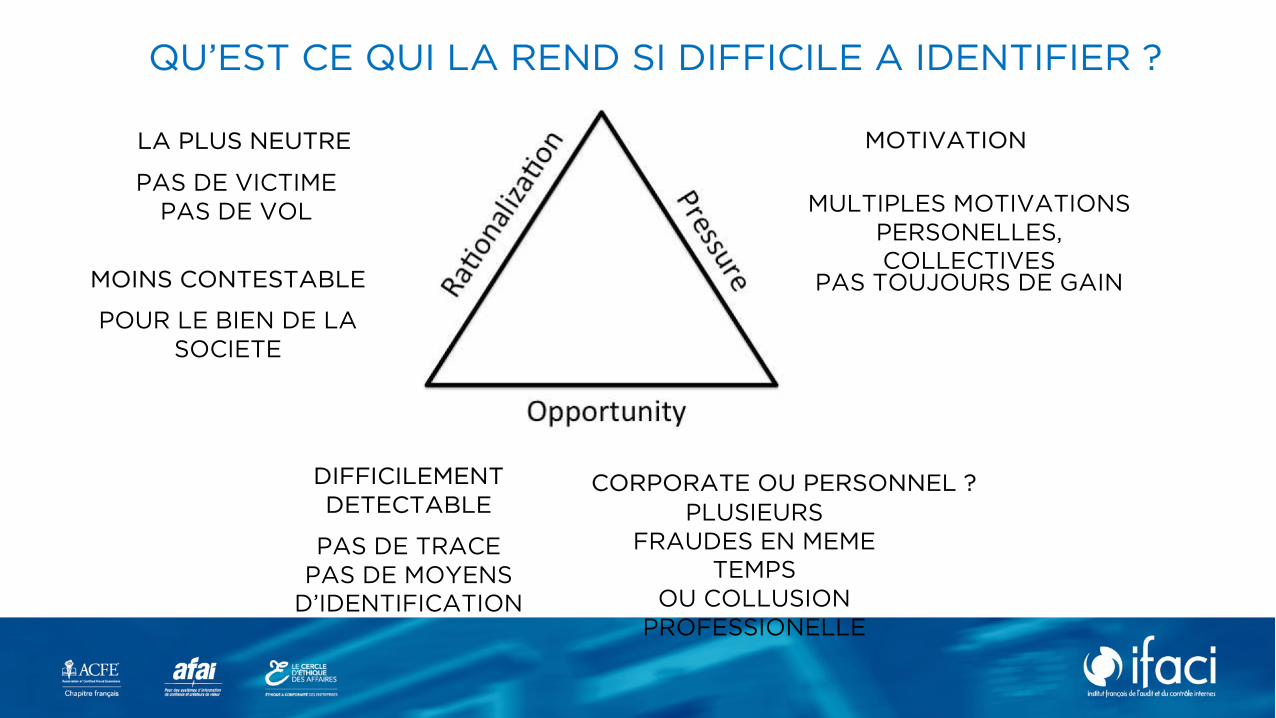

QU’EST CE QUI LA REND SI DIFFICILE A IDENTIFIER ?

DIFFICILEMENT DETECTABLE

CORPORATE OU PERSONNEL ?PLUSIEURS

FRAUDES EN MEME TEMPS

OU COLLUSION PROFESSIONELLE

PAS DE TRACEPAS DE MOYENS

D’IDENTIFICATION

MOTIVATION LA PLUS NEUTRE

MULTIPLES MOTIVATIONSPERSONELLES, COLLECTIVES

PAS TOUJOURS DE GAIN

PAS DE VICTIME PAS DE VOL

MOINS CONTESTABLE

POUR LE BIEN DE LA SOCIETE

UN RISQUE PRIS TRES AU SERIEUX PAR LES TIERS

UN RISQUE PRIS TRES AU SERIEUX PAR LES TIERS

VOUS

2 – QUE DEVEZ VOUS SAVOIR SUR LA FRAUDE À LA VALEUR ?

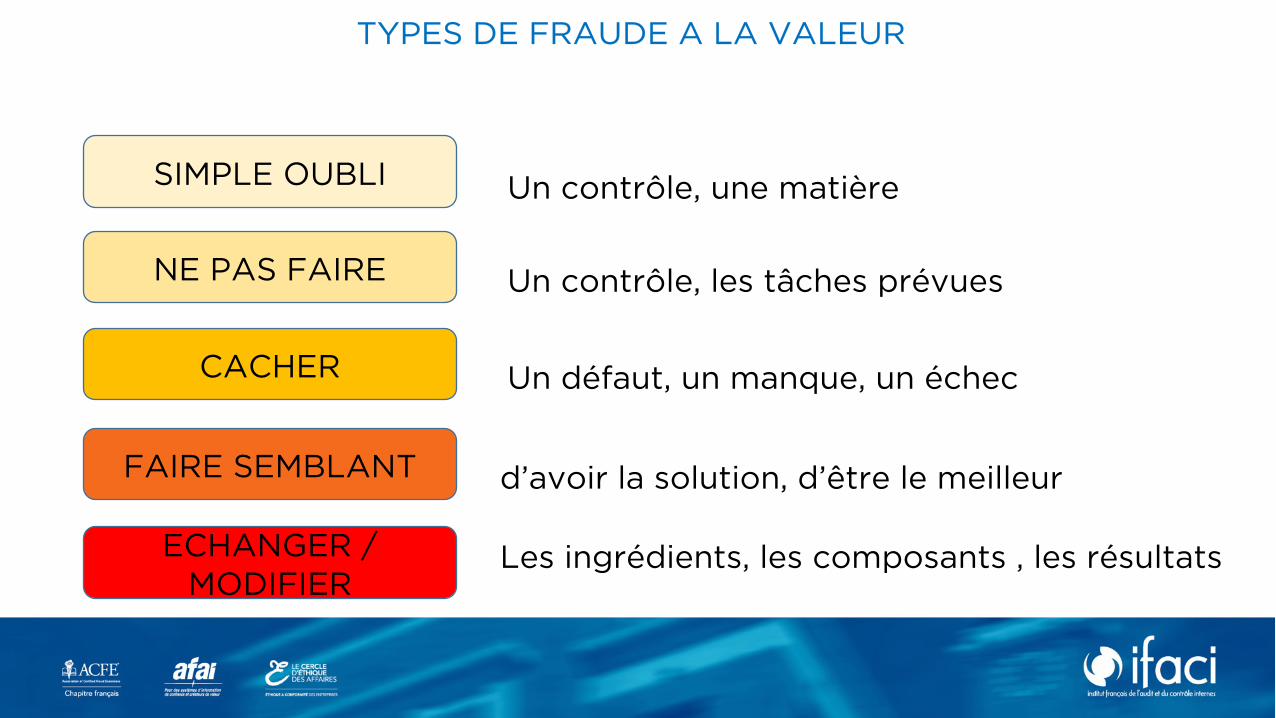

SIMPLE OUBLI

CACHER

ECHANGER / MODIFIER

NE PAS FAIRE

FAIRE SEMBLANT

Un défaut, un manque, un échec

Un contrôle, les tâches prévues

Un contrôle, une matière

d’avoir la solution, d’être le meilleur

Les ingrédients, les composants , les résultats

TYPES DE FRAUDE A LA VALEUR

PRINCIPAUX DOMAINES TOUCHES PAR LA FRAUDE A LA VALEUR

Matières Premières non apparentes

Performances techniques (y compris financières)

Services complexes

Performances financières (de l’entreprise )

Performances commerciales

Difficile à identifier sans des tests poussés (exemple viande, poissons, liquides mélangés, Métaux/ alliage…)

Difficile à comprendre sans qualification ou suivi (exemples : Maintenance, réparation)

Difficile à comprendre sans qualification et tests poussés ( innovation)

Difficile à valider sans tester (exemples : Résultats, provisions)

Difficile à valider sans tester (exemples : nouveaux clients, CA)

Performances opérationnelles Difficile à valider sans tester (exemple : productivité)

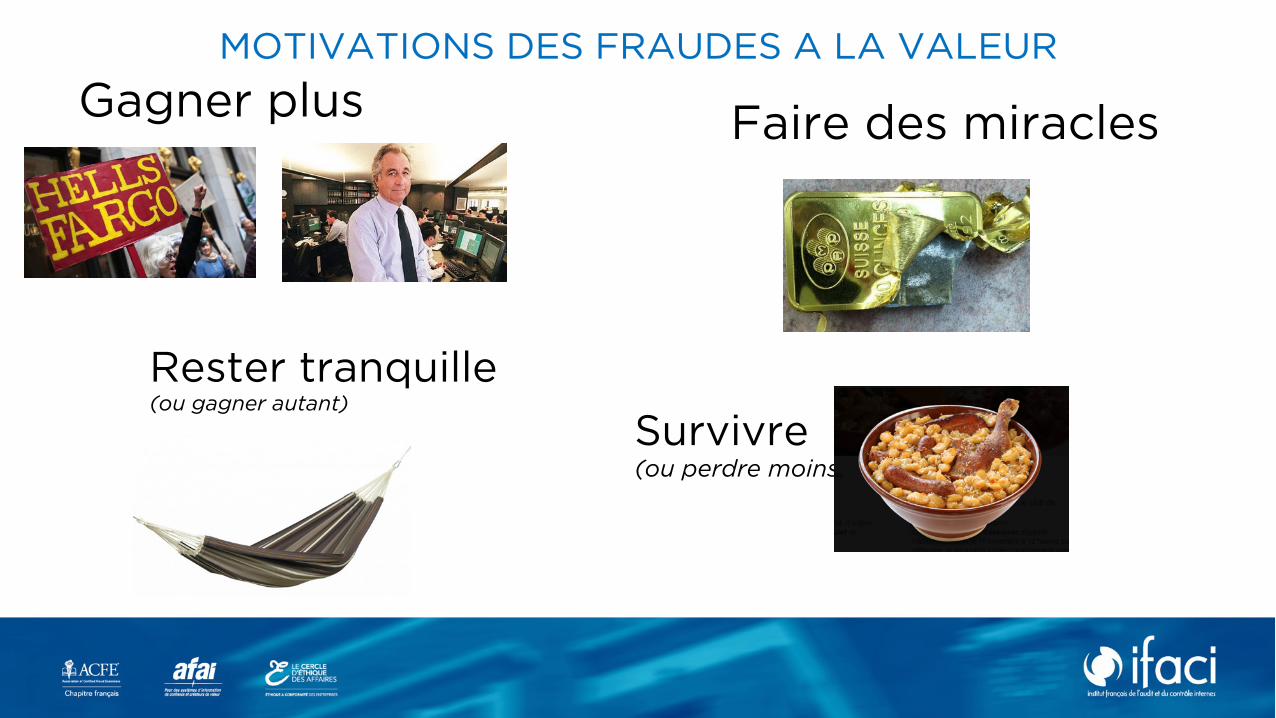

Gagner plus

Survivre(ou perdre moins)

Faire des miracles

Rester tranquille(ou gagner autant)

MOTIVATIONS DES FRAUDES A LA VALEUR

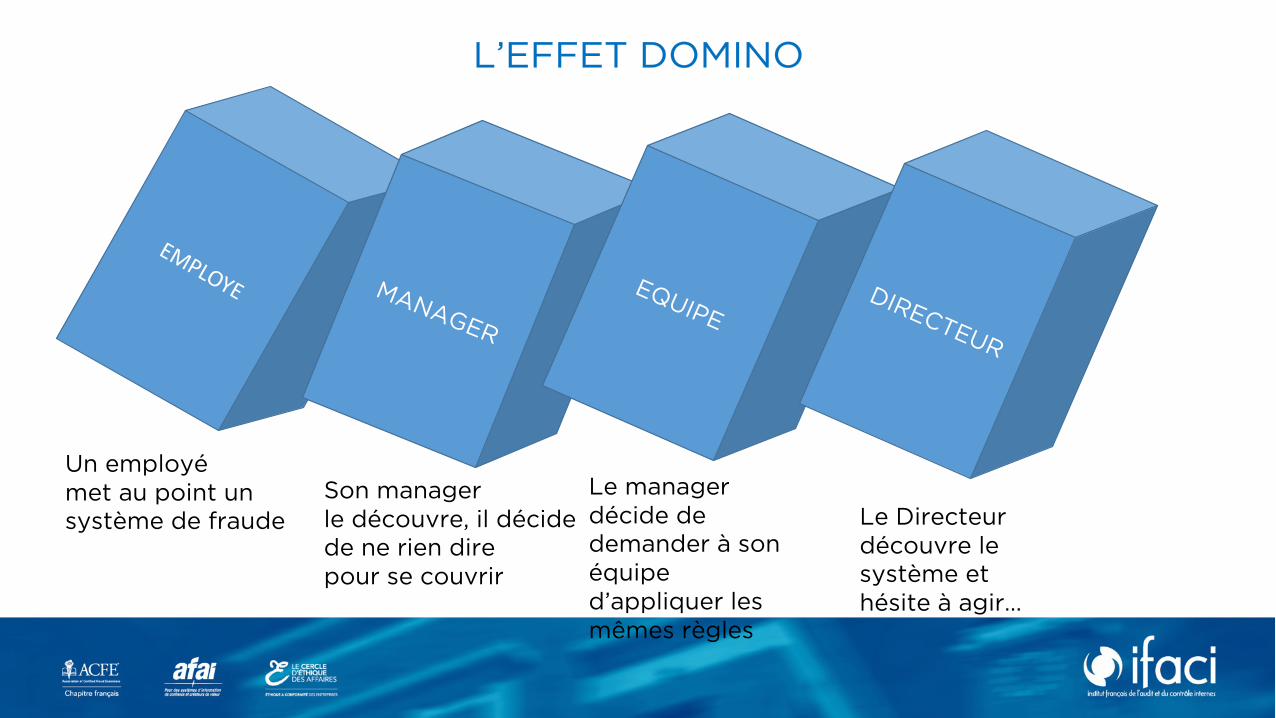

Un employémet au point unsystème de fraude

Son managerle découvre, il décidede ne rien dire pour se couvrir

Le manager décide de demander à son équipe d’appliquer les mêmes règles

Le Directeur découvre le système et hésite à agir…

L’EFFET DOMINO

3 – COMMENT RÉDUIRE LE RISQUE DE FRAUDE À LA VALEUR ?

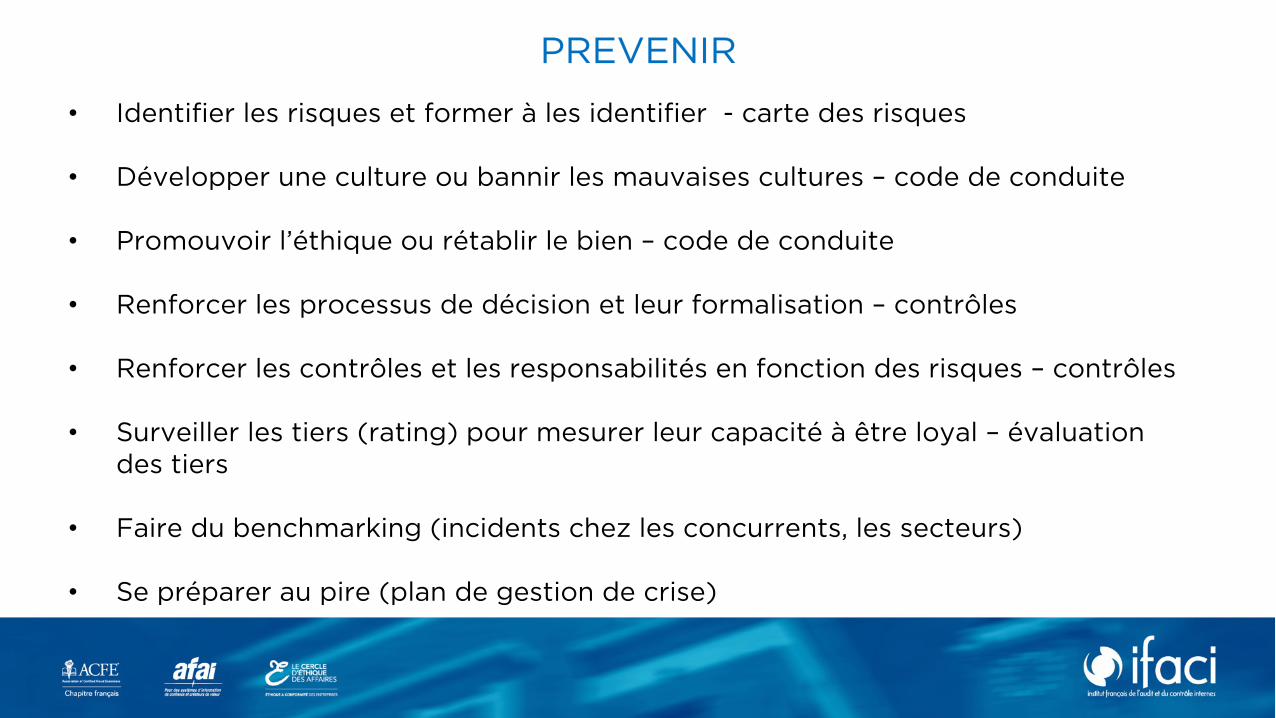

PREVENIR

• Identifier les risques et former à les identifier - carte des risques

• Développer une culture ou bannir les mauvaises cultures – code de conduite

• Promouvoir l’éthique ou rétablir le bien – code de conduite

• Renforcer les processus de décision et leur formalisation – contrôles

• Renforcer les contrôles et les responsabilités en fonction des risques – contrôles

• Surveiller les tiers (rating) pour mesurer leur capacité à être loyal – évaluation des tiers

• Faire du benchmarking (incidents chez les concurrents, les secteurs)

• Se préparer au pire (plan de gestion de crise)

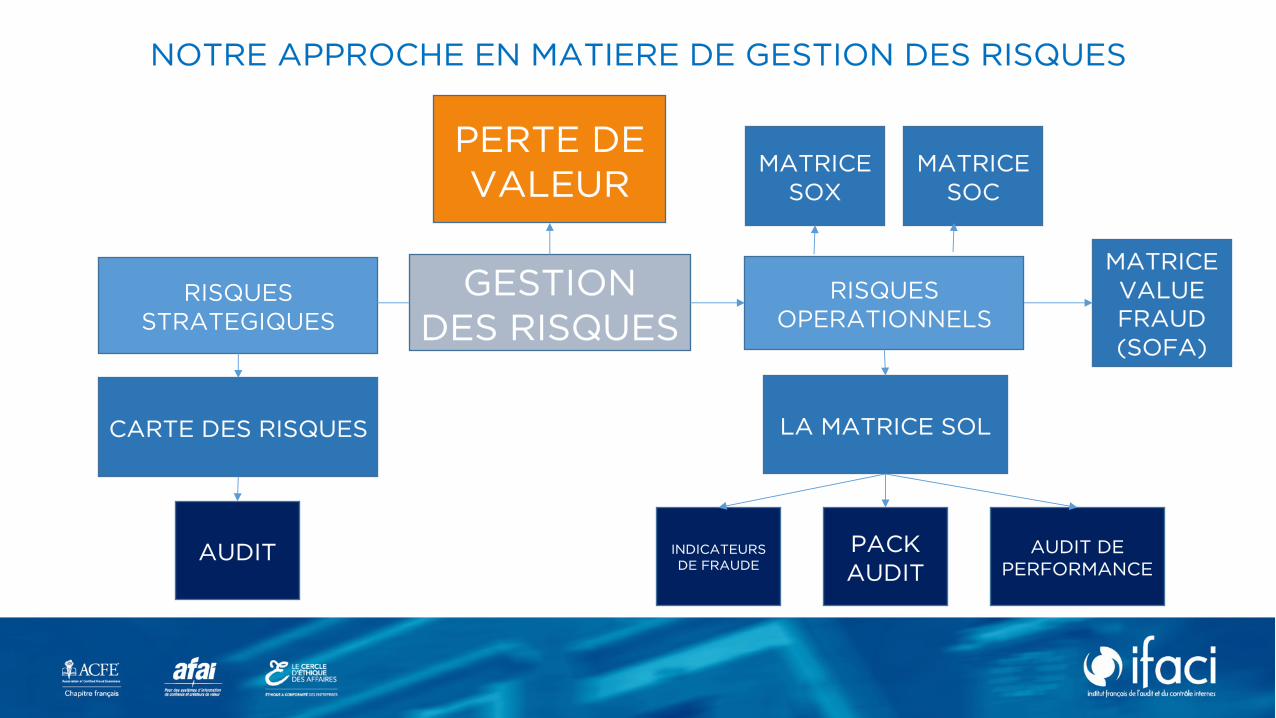

GESTION DES RISQUES

RISQUES STRATEGIQUES

RISQUES OPERATIONNELS

LA MATRICE SOLCARTE DES RISQUES

PERTE DEVALEUR

INDICATEURS DE FRAUDE

PACKAUDIT

AUDIT DE PERFORMANCE

AUDIT

MATRICE SOX

MATRICESOC

MATRICE VALUEFRAUD(SOFA)

NOTRE APPROCHE EN MATIERE DE GESTION DES RISQUES

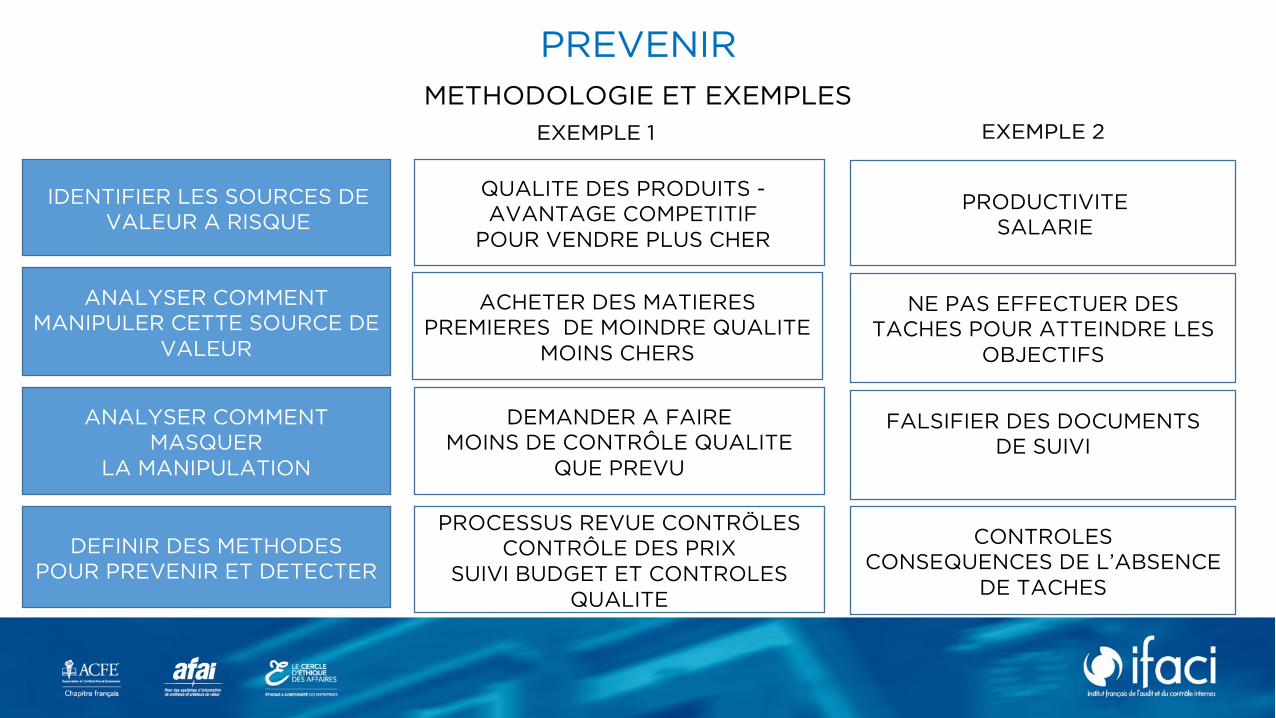

IDENTIFIER LES SOURCES DE VALEUR A RISQUE

ANALYSER COMMENT MASQUER

LA MANIPULATION

PREVENIR

DEFINIR DES METHODES POUR PREVENIR ET DETECTER

QUALITE DES PRODUITS -AVANTAGE COMPETITIF

POUR VENDRE PLUS CHER

DEMANDER A FAIRE MOINS DE CONTRÔLE QUALITE

QUE PREVU

PROCESSUS REVUE CONTRÖLESCONTRÔLE DES PRIX

SUIVI BUDGET ET CONTROLES QUALITE

EXEMPLE 1

METHODOLOGIE ET EXEMPLES

PRODUCTIVITESALARIE

NE PAS EFFECTUER DES TACHES POUR ATTEINDRE LES

OBJECTIFS

CONTROLES CONSEQUENCES DE L’ABSENCE

DE TACHES

EXEMPLE 2

ANALYSER COMMENT MANIPULER CETTE SOURCE DE

VALEUR

ACHETER DES MATIERESPREMIERES DE MOINDRE QUALITE

MOINS CHERS

FALSIFIER DES DOCUMENTS DE SUIVI

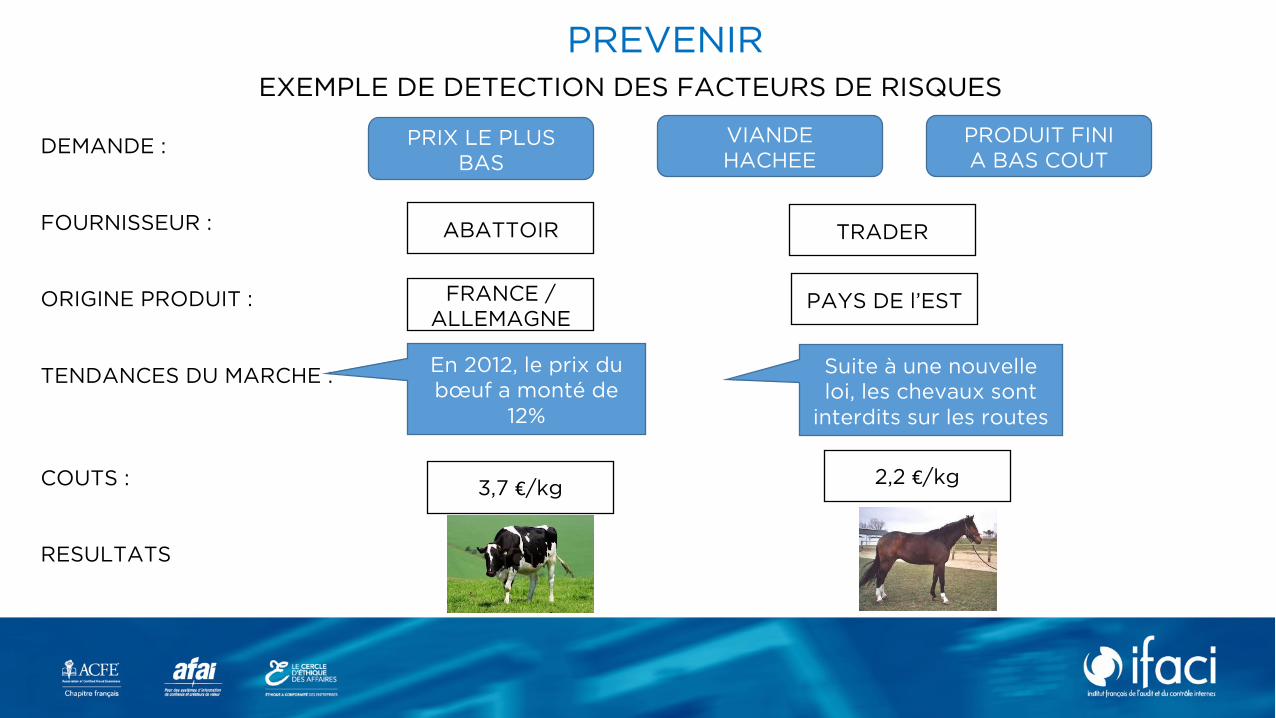

EXEMPLE DE DETECTION DES FACTEURS DE RISQUES

PREVENIR

DEMANDE :

FOURNISSEUR :

ORIGINE PRODUIT :

TENDANCES DU MARCHE :

COUTS :

RESULTATS

PRIX LE PLUS BAS

VIANDE HACHEE

PRODUIT FINI A BAS COUT

TRADERABATTOIR

PAYS DE l’ESTFRANCE / ALLEMAGNE

2,2 €/kg3,7 €/kg

Suite à une nouvelle loi, les chevaux sont

interdits sur les routes

En 2012, le prix du bœuf a monté de

12%

DETECTER

• Développer des indicateurs comportementaux sur des micro valeurs: tendances, manques - data analytics (TBPEV)

• Analyser les évolutions pour identifier les anomalies (résolution de difficultés, benchmarking des réussites (pourquoi nous et pas eux ?)

• Creuser les cas de fraude (Stretching) notamment les motivations pour identifier s’ils ne révèlent pas des cas de fraude à la valeur.

DETECTER

FRAUDE AUX ACTIFS

FRAUDEA LA VALEUR

FRAUDEDE CONFORMITE

OU DE CORRUPTION

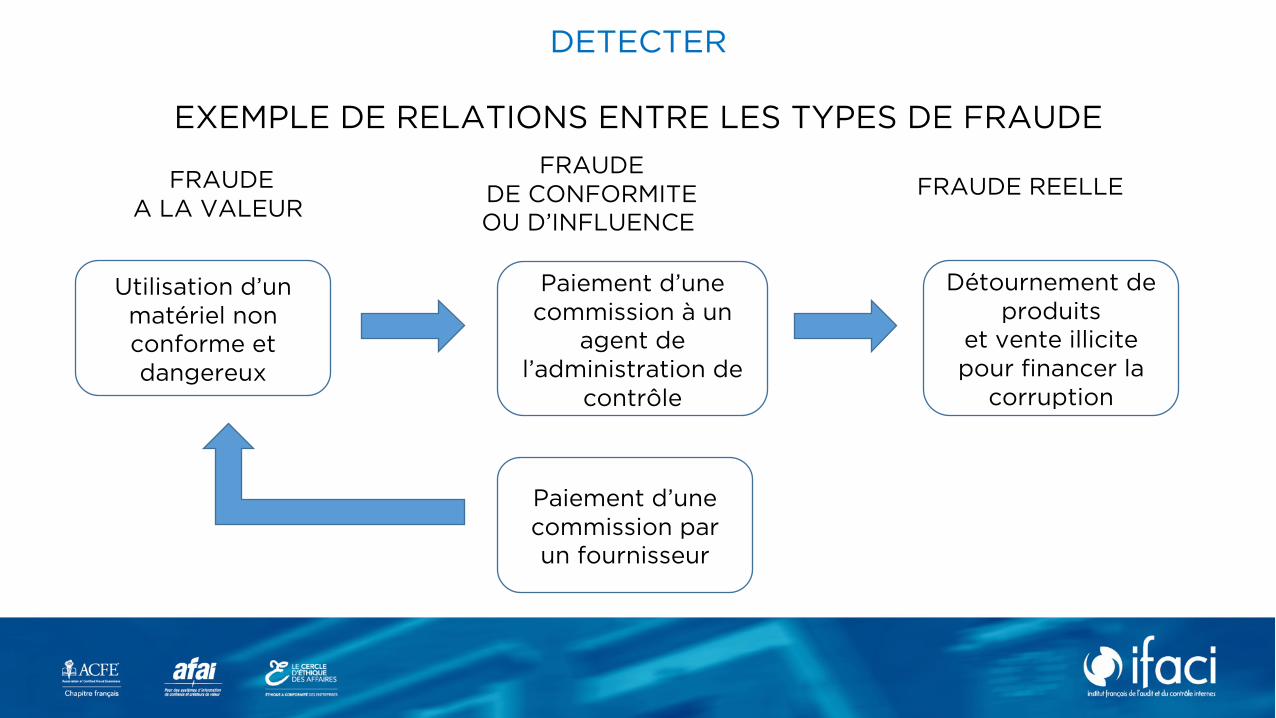

IDENTIFIER LES RELATIONS ENTRE LES TYPES DE FRAUDE

FRAUDE REELLEFRAUDEA LA VALEUR

FRAUDEDE CONFORMITEOU D’INFLUENCE

Utilisation d’un matériel non conforme et dangereux

Paiement d’une commission à un

agent de l’administration de

contrôle

Détournement de produits

et vente illicitepour financer la

corruption

Paiement d’une commission par un fournisseur

DETECTER

EXEMPLE DE RELATIONS ENTRE LES TYPES DE FRAUDE

INVESTIGUER

Questions :

• Comment prouver la faute ? Sur quels documents s’appuyer ?

• Qui est impliqué ? Possibilité de collusion ?

• Qui a pris la décision ? Comment sont validées les décisions ?

Méthode :

• Remonter la chaine de contrôle et de décision

• Se baser sur les documentations, les réglages (Manquantes ? Modifiés ?)

• Relier à d’autres fraudes (actifs, corruption)

CONCLUSION

Aviez-vous pris en compte ce type de risque ?