COLEGIO DE GRADUADOS EN CIENCIAS ECONOMICAS · LLANOS, Eduardo . LOPEZ TOUSSAINT,German ....

136

COLEGIO DE GRADUADOS EN CIENCIAS ECONOMICAS X X X X X X I I X X J J O O R R N N A A D D A A S S T T R R I I B B U U T T A A R R I I A A S S TRABAJOS PRESENTADOS EN LA COMISIÓN Nº 2 18, 19 y 20 de Noviembre de 2009 Mar del Plata República Argentina

-

Upload

truonghanh -

Category

Documents

-

view

216 -

download

0

Transcript of COLEGIO DE GRADUADOS EN CIENCIAS ECONOMICAS · LLANOS, Eduardo . LOPEZ TOUSSAINT,German ....

COLEGIO DE GRADUADOS EN CIENCIAS ECONOMICAS

XX XX XX II XX JJOORRNNAADDAASS TTRRIIBBUUTTAARRIIAASS

TRABAJOS PRESENTADOS EN LA COMISIÓN Nº 2

18, 19 y 20 de Noviembre de 2009 Mar del Plata

República Argentina

XX XX XX II XX JJOORRNNAADDAASS TTRRIIBBUUTTAARRIIAASS

Mar del Plata

18, 19 y 20 de noviembre de 2009

Estas Jornadas han sido declaradas DE INTERÉS NACIONAL

por la Secretaría General de la Presidencia de la Nación, según Resolución General Nro. 1062/09.

AUTORIDADES

COMITÉ EJECUTIVO

Presidente Dr. Andrés C. Saladino

Secretario técnico

Dra. Alejandra Schneir

Prosecretarios técnicos Dres. Ricardo Chicolino y Jorge H. Arosteguy

Comité organizador Dres. Rubén Veiga, Rubén Marchevsky (coordinador),

Carmen I. de Avendaño, Ricardo Ferraro, Antonio Cotta Ramusino, Pablo S. Varela

Comité de selección de trabajos Dres. Omar Pereira (coordinador), Jacobo Luterstein,

Alejandro Casal, Teresa Gómez, Carlos Battilana, César Litvin

COMISIÓN DIRECTIVA del Colegio de Graduados en Ciencias Económicas

Presidente Dr. Andrés Carlos Saladino

Vicepresidente 1ro. Dr. Guillermo M. Vinitzky

Vicepresidente 2do. Dr. Rafael A. Galarce

Secretario Dr. Néstor Rubén González

Prosecretario Dr. José M. Safarano

Tesorero Dr. Roque Adolfo Pannunzio

Protesorero Dr. Pablo Salgado

Vocales Titulares: Dr. Félix Rolando

Dr. Jorge Aquiles Sereni

Dr. Ricardo H. Sabor

Dr. Julio Carlos Jardel

Dr. Juan José Cossio

Dra. Flavia Daniela Benitez

Vocales Suplentes: Dra. Azucena Contino

Dr. Eduardo Dresdner

Dr. Rubén Seijo

Revisores de Cuentas: Dr. Alberto A. Scaglione

Dr. Bernardo Rudoy

Dr. Marcelo J. Martocq

COMISIÓN DE ESTUDIOS IMPOSITIVOS del Colegio de Graduados en Ciencias Económicas

Presidente: SCHNEIR, Alejandra Vicepresidente: CHICOLINO, Ricardo Secretarios: AROSTEGUY, Jorge Hernan

Vocales: ALMADA, Héctor D. ANDRADE, Jorge A. ASIAIN, Jorge ATCHABAHIAN, Adolfo BALAN, Osvaldo BALDO, Alberto BATTILANA, Carlos A. BERTAZZA, Humberto J. BONACINA, Milton BRODSKY, Sergio Pedro CACERES, Alberto CALLEA, Pedro CARELLI, Susana CARUSO, José M. CASAL,Alejandro CASTIÑEIRA B. , Manuel COTTA RAMUSINO, Antonio D´ AGOSTINO, José DANERI, Silvia I. DE AVENDAÑO,Carmen I. FENOCHIETTO, Ricardo FERRARO,Ricardo FRUSTACI, Claudio GARCIA , Fernando D. GOLDEMBERG,Cecilia GOMEZ , Teresa GOMEZ SABAINI,Juan C. GONZALEZ C., Débora HANSEN, Leonardo H. IGLESIAS ARAUJO, Fabiana IRIBARNE, Arnaud JAUREGUI, María de los A. KAPLAN, Hugo E. KOSS, Ricardo H. LAMAGRANDE, Alfredo J. LANDAU, Silvia G.R. LISICKI,Elias LITVAK,Jose LITVIN, César

LLANOS, Eduardo LOPEZ TOUSSAINT,German LUTERSTEIN,Jacobo MACON,Jorge MAGUITMAN,Karina MALVESTITI,Daniel MARCHEVSKY,Rubén MASSAD,Leonel MOLAS de GUIDO, Liliana MUSCILLO,Jorge NORYMBERG, Alfredo OKLANDER,Juan PAGANI,Pedro José PANTANALI, Omar A. PARERA,Marina Inés PEREIRA,Omar O. PERELLI,Eduardo L. PEREZ, Daniel G. PRADA,Carlos RINALDI,Jorge RODRIGUEZ USE,Guillermo ROLANDO,Félix ROVITO,Oscar E. SAENZ , Esther SAENZ VALIENTE,Santiago SALADINO, Andrés C. SANCHEZ S., Ariel SANTACRUZ,Lidia M. SCALONE,Enrique SCAPOLLA,Pedro Enrique SCHWARTZMAN,Daniel M. SERICANO, Andrea V. SERICANO,Roberto STERNBERG,Alfredo URETA, Dèborah VARELA, Pablo Sergio VEGA, Gerardo VIVES, Maria L. ZICCARDI, Horacio

TEMARIO

COMISION Nº 1: Responsabilidad y conducta del Estado y accionar de las Administraciones tributarias - Facultades de fiscalización. Inspección y allanamiento. Principales características de ambas herramientas. Diferencias. Recaudos. - Mecanismos de control de las Administraciones tributarias. Límites a posibles excesos - Presunción de legitimidad de los actos administrativos. Límites. Medidas cautelares. Autoridades: Presidente: Dr. Adolfo Atchabaian Relator: Dr. José Ramón D’Agostino Secretario: Dra. Marina Parera Panelistas: Dres. Humberto Bertazza, Horacio Curien (Subdirector Gral. de la Subdirección Gral. de Fiscalización) Vicente O. Díaz, Carlos M. Greco (Pte. de la Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal y Vocal de la Sala III) COMISION Nº 2: La actividad agropecuaria frente al actual régimen de tributación - Distorsiones fiscales en la producción agropecuaria por aplicación de los Impuestos al Valor Agregado y Ganancias - Naturaleza jurídica de las retenciones de dichos gravámenes y su finalidad, según las características del sector - Técnicas de liquidación. Saldos a favor. Efectos - Registro fiscal de operadores de granos : Sustento legal y modalidades operativas subjetivas - Aspectos procesales y sanciones de la RG (AFIP) 2.300 Autoridades: Presidente: Dr. Jorge Rinaldi Relator: Dr. Gerardo Vega Secretario: Dr. Osvaldo Balán Panelistas: Dres. Cristobal Cortés, Arnaud Iribarne, Rubén M. Rubiolo, Ernesto Ambrosetti (Instituto de Estudios Económicos Sociedad Rural Argentina) SEMINARIOS: Seminario 1. Impuesto de sellos. Tratamiento comparativo de distintas jurisdicciones sobre determinados instrumentos. Expositores: Dres. Ricardo Vegas y Fabián Menendez (Profesor de la UADE) Coordinadora: Dra. Silvia Daneri Seminario 2. Saldos a favor de regímenes de retención y percepción en el Impuesto sobre los Ingresos Brutos. Su acumulación. Alternativas de tratamiento. Diversos enfoques. Expositores: Dres. Ricardo Chicolino y Enrique Condorelli Coordinador: Dr. Ricardo Koss MESA REDONDA: Tema: Los derechos de exportación. Entre la presión tributaria sectorial y la redistribución de la riqueza. Coordinadora: Dra. Alejandra Schneir

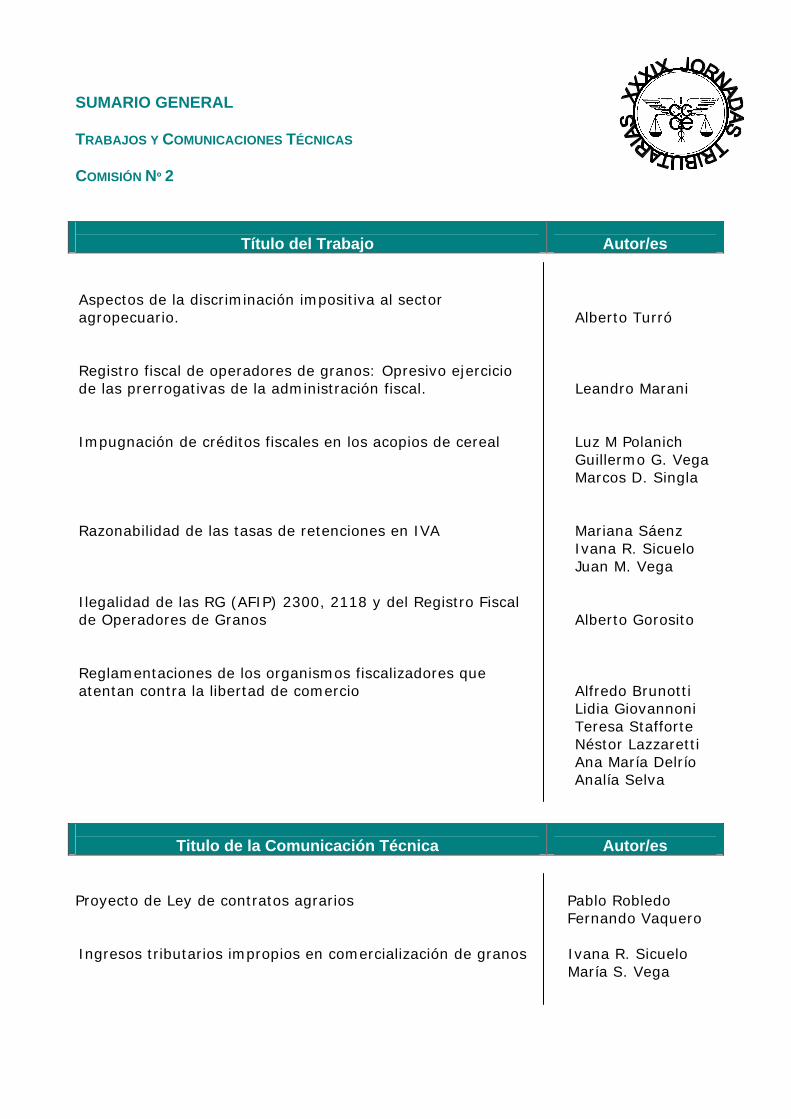

SUMARIO GENERAL TRABAJOS Y COMUNICACIONES TÉCNICAS COMISIÓN Nº 2

Título del Trabajo

Autor/es

Aspectos de la discriminación impositiva al sector agropecuario. Alberto Turró Registro fiscal de operadores de granos: Opresivo ejercicio de las prerrogativas de la administración fiscal. Leandro Marani Impugnación de créditos fiscales en los acopios de cereal Luz M Polanich Guillermo G. Vega Marcos D. Singla Razonabilidad de las tasas de retenciones en IVA Mariana Sáenz Ivana R. Sicuelo Juan M. Vega Ilegalidad de las RG (AFIP) 2300, 2118 y del Registro Fiscal de Operadores de Granos Alberto Gorosito Reglamentaciones de los organismos fiscalizadores que atentan contra la libertad de comercio Alfredo Brunotti Lidia Giovannoni Teresa Stafforte Néstor Lazzaretti Ana María Delrío

Analía Selva

Titulo de la Comunicación Técnica

Autor/es

Proyecto de Ley de contratos agrarios Pablo Robledo Fernando Vaquero Ingresos tributarios impropios en comercialización de granos Ivana R. Sicuelo María S. Vega

AUSPICIOS ACADÉMICOS

Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires

Federación Argentina de Graduados en Ciencias Económicas

Federación Argentina de Consejos Profesionales de Ciencias Económicas

Facultad de Ciencias Económicas de la Universidad de Buenos Aires

Universidad Católica de Córdoba

Universidad FASTA

Universidad de Morón

Universidad de Flores

Universidad Nacional de Entre Ríos

Facultad de Cs. Económicas de la Universidad Nacional de la Patagonia San Juan Bosco

Facultad de Cs. Económicas y Estadística de la Universidad Nacional de Rosario

Facultad de Ciencias Económicas y Sociales de la Universidad de Mar del Plata

Colegio de Graduados en Ciencias Económicas de Santa Fe – Cámara Primera

Colegio de Graduados en Ciencias Económicas de Santa Fe – Cámara Segunda

Consejo Profesional de Ciencias Económicas de Córdoba

Colegio de Graduados en Ciencias Económicas de Rosario

Colegio de Graduados en Ciencias Económicas de Tucumán

Unión Industrial Argentina

XX XX XX II XX JJOORRNNAADDAASS TTRRIIBBUUTTAARRIIAASS

TRABAJOS PRESENTADOS EN LA COMISIÓN Nº 2

COMISION Nº 2: La actividad agropecuaria frente al actual régimen de tributación - Distorsiones fiscales en la producción agropecuaria por aplicación de los Impuestos al Valor Agregado y Ganancias - Naturaleza jurídica de las retenciones de dichos gravámenes y su finalidad, según las características del sector - Técnicas de liquidación. Saldos a favor. Efectos - Registro fiscal de operadores de granos : Sustento legal y modalidades operativas subjetivas - Aspectos procesales y sanciones de la RG (AFIP) 2.300 Autoridades: Presidente: Dr. Jorge Rinaldi Relator: Dr. Gerardo Vega Secretario: Dr. Osvaldo Balán Panelistas: Dres. Cristobal Cortés, Arnaud Iribarne, Rubén M. Rubiolo, Ernesto Ambrosetti (Instituto de Estudios Económicos Sociedad Rural Argentina)

Titulo del Trabajo Aspectos de la discriminación impositiva al sector agropecuario.

Autor/es Alberto Turró

Durante el transcurso del último conflicto entre el gobierno y el sector rural por la cuestión de las retenciones móviles que pesan sobre la exportación de cereales, quienes pusieron atención en el tema tuvieron la oportunidad de advertir el claro sesgo discriminatorio (en este caso además agravado por la ilegalidad) implícito en la política tributaria oficial hacia el productor agropecuario. Sin embargo, para quienes seguimos de cerca las cuestiones tributarias vinculadas a ese sector, el tema de las retenciones móviles resulta un eslabón más en una serie de normas tributarias que a lo largo del tiempo han significado un trato diferencial en perjuicio del sector, contradiciendo abiertamente principios básicos de la tributación. En su capítulo sobre los límites constitucionales al ejercicio del poder tributario por parte del Estado, enseña Giuliani Fonrouge en su obra “Derecho Tributario” refiriéndose al principio de generalidad que “como derivación del principio de igualdad, es menester que los tributos se apliquen con generalidad, esto es, abarcando integralmente las categorías de personas o de bienes previstas en la ley y no a una parte de ellas. Se quiere significar con ello, que no deben resultar afectadas personas o bienes determinados singularmente, pues en tal supuesto los tributos adquirirán carácter persecutorio o de discriminación odiosa. Dicho en otros términos, el gravamen se debe establecer en tal forma, que cualquier persona cuya situación coincida con la señalada como hecho generador del crédito fiscal, debe ser sujeto del impuesto. En este sentido ha expresado la Corte Suprema que la uniformidad y generalidad de los impuestos son condiciones esenciales para que se cumpla la regla de igualdad,” El objetivo del presente trabajo colaboración consiste en abordar el tema de la discriminación impositiva que se verifica hacia el sector agropecuario por aplicación de diversas normas contenidas en las leyes del impuesto a las ganancias, del valor agregado y en el procedimiento tributario. Cuestiones vinculadas con el impuesto a la renta. Entre las cuestiones que revelan una injustificada discriminación, encontramos las referidas a la valuación de inventarios que sirven a la determinación de la ganancia impositiva anual de los sujetos que desarrollan actividades agrícola-ganaderas, concretamente la producción de cereales y la invernada de haciendas. A los fines de la obtención del resultado impositivo que sirve para la liquidación del gravamen, la ley del impuesto a las ganancias tiene previsto diversos métodos de valuación de inventarios que en general se apartan de los métodos adoptados por las normas contables generalmente aceptadas. Así, los diversos artículos de la ley del impuesto a las ganancias disponen que en las explotaciones comerciales e industriales los inventarios deben valorizarse al cierre de ejercicio por su costo ya sea de adquisición o producción considerado valores de últimas adquisiciones ya sea de mercaderías de reventa o de materias primas e insumos incorporados en procesos de fabricación. Sin embargo las normas específicas de valuación de inventarios agropecuarios de aplicación a sujetos cuyo objeto lo constituye la producción de granos y a la invernada de haciendas, establecen para ellos que la valuación de los inventarios al cierre de ejercicio debe hacerse considerando su valor en plaza menos los gastos de venta. Las consecuencias de medir los inventarios por su costo de adquisición respecto de la utilización de valores netos de realización, no son inocuas. La existencia final de mercaderías como componente de la ecuación del costo de ventas, importa que su mayor valor implica reconocer un aumento en los resultados del ejercicio. Si tenemos en consideración que entre el valor de costo de un bien y su valor neto de realización la diferencia equivale al beneficio esperado, fácil es advertir que en la medición de los inventarios

cuando éstos incluyen el componente “beneficio”, determinarán un mayor resultado originado en la simple tenencia de los inventarios.

- El concepto de ganancia gravada. -

La utilización de valores corrientes para medir inventarios trae aparejado que frente a una variación en los precios relativos de los bienes, tal circunstancia se convierta en el hecho generador de un incremento en el ingreso; dicho mayor valor no debería considerarse a los fines impositivos por lo que se verá seguidamente El texto actual de la ley del impuesto a las ganancias, define en su artículo 51 el concepto de renta bruta; así dispone que respecto de la enajenación de bienes de cambio, la misma resulta de detraer del importe de las ventas netas el costo que se determine por aplicación de los artículos respectivos. Por otra parte el artículo 3º de la misma ley, define a la enajenación asimilándola a la venta, permuta, cambio, expropiación, aporte a sociedades, y en general a todo acto de disposición por el que se trasmita el dominio a título oneroso. De la lectura de ambas disposiciones nos encontramos ante una primera condición que debe reunir el beneficio gravado: éste debe encontrarse realizado. Por otra parte, téngase en consideración que los beneficios incluidos en el artículo 49 de a ley del impuesto a las ganancias (rentas de la 3º categoría) deben imputarse como regla general por el método de lo devengado según lo dispone el art. 18 de la misma norma. Al respecto señala Enrique J. Reig en su obra “Impuesto a las ganancias” capítulo XIII, que “…el empleo del criterio de lo devengado, pone en evidencia la afirmación que hace la ley del principio de realización…” , sosteniendo además que una reafirmación de dicho principio resulta de la norma del artículo 18 que permite la imputación de la renta de la tercera categoría por el denominado método del “devengado exigible”. A la misma conclusión arriba John F. Due cuando se refiere al rédito gravable, en el capítulo 6° de su obra “Análisis Económico de los Impuestos”. Sostiene que dicho rédito debe provenir de beneficios realizados y no de la mera valorización, agregando como segunda condición que la renta imponible debe provenir de transacciones realizadas con terceros. No se desconoce que las normas contables específicas para la actividad (Resoluciones Técnicas Nº 17 y 22 de la FACPCE) han previsto que para la medición de los inventarios denominados “biológicos” deban emplearse criterios que permitan reflejar su crecimiento ya que el mismo resulta el verdadero generador de valor en la producción primaria. Pero la medición del resultado a efectos tributarios como se viera anteriormente, debería responder a otros parámetros. La inexistencia de resultados gravables por la simple tenencia debería ser plasmada respecto de todas las actividades y no como ocurre en la actualidad respecto de aquellas que solo posean inventarios comerciales o industriales.

- Valuación impositiva de cereales y hacienda de invernada. -

Podría argumentarse que la ausencia de una contabilidad organizada como lo indica la realidad de muchos pequeños productores agropecuarios justifique la obligación de valuar estos bienes, por precios de plaza menos gastos de venta, simplificando los cálculos para obtener su valor al cierre. Sin embargo para el ganadero criador se ha previsto como método de valuación el costo estimativo por revaluación anual, que también supone una simplificación en su cálculo; pero en este caso el objetivo de la norma parecería ser más claro en el sentido de no gravar resultados por tenencia. Aquí decididamente se busca valuar por su costo, de forma tal que el resultado se

difiera hasta el momento de la enajenación. Por ello adopta como método de valuación de haciendas para el criador aquel que permita reflejar su costo pero utilizando una forma estimativa y considerando a este último como el equivalente al 60% del precio promedio de sus ventas, de sus compras o de mercado. No se advierte la circunstancia bajo las cuales el mismo método no pueda ser utilizado por los ganaderos invernadores, máxime considerando que la misma ley del impuesto autoriza al ganadero que desarrolla ambos ciclos (cría e invernada) a valuar todo su rodeo por el método del costo estimativo. Respecto del productor de cereales y oleagionosas cuya cotización resulte conocida, la norma impositiva sobre valuación exige también la utilización de precios de plaza menos gastos de venta. Sin embargo en este caso el legislador ha supuesto que el productor pueda calcular con exactitud el costo de producción. En efecto, las disposiciones de la ley y del reglamento sobre la valuación de sementeras dan por sentada la existencia de una contabilidad organizada o su acceso a ella, ya que deben computarse dentro del activo todas las inversiones necesarias para el desarrollo del cultivo. No se advierte pues, cuál es el impedimento para utilizar el costo de producción como método a emplear para la valuación para cereales y oleaginosas, de forma tal de no convertir el momento de la cosecha en acontecimiento generador del hecho imponible gravado en el impuesto a la renta. En definitiva la valuación por precios de plaza menos gastos de venta equivale a ingresar un tributo por una operación de venta no realizada y por los valores de plaza vigentes al cierre de ejercicio. Si con posterioridad su cotización disminuye, se habrá tributado sobre una ganancia inexistente. Podrá argumentarse que en razón de la mecánica de determinación del tributo, la cuestión de la valuación de inventarios sólo tiene efecto en el primer ejercicio. Sin embargo la volatilidad que ha caracterizado a los valores de cotización, en especial de cereales y oleaginosas, puede provocar el pago del impuesto a las ganancias por rentas inexistentes. Esta tributación injusta y en el mejor de los casos “anticipada” no se verifica respecto del resto de las actividades productivas o comerciales. De ahí su rasgo discriminatorio. Por otra parte estos activos agropecuarios valuados a precios de realización en lugar de considerarlos por su costo, conformarán la base para calcular los impuestos de cálculo patrimonial, en nuestro caso el impuesto a la ganancia mínima presunta. Los valores acrecentados terminarán conformando un mayor activo computable sobre el cual recaerá la tasa del gravamen. Consideraciones respecto del IVA. Recuérdese que desde la entrada en vigencia del IVA en el año 1975 y hasta principios de 1990, la producción agropecuaria estuvo excluida del ámbito de aplicación de ese impuesto y por lo tanto la problemática en la recaudación del IVA a ese sector resultaba desconocida para la administración fiscal. Transcurridos casi 20 años desde la generalización del IVA a la producción de cereales nos encontramos con un extenso historial de ensayos normativos que buscaron regular en forma infructuosa los pormenores de la recaudación de ese impuesto en una actividad tan particular como es la producción de granos y con la trascendencia económica que tiene en nuestro país. La falta de estabilidad normativa, fruto de los sucesivos intentos por buscar la norma más eficaz, caracterizó el marco regulatorio que tiene como última expresión la Resolución General Nº 2300,

sucesivamente modificada y convertida en un verdadero código de procedimiento de aplicación exclusiva a los actores involucrados en la producción y venta de cereales. Los alcances y las temibles consecuencias que produce la aplicación de esta norma , sobrepasan en exceso su jerarquía normativa produciendo serias inequidades como se analizará más adelante. Su dictado, como así también el de todas las normas que la precedieron, fue la inevitable consecuencia de haber decidido ampliar la base del IVA a la actividad agropecuaria en forma improvisada y desconociendo la opinión de quienes se ocuparon seriamente del tema. La desafortunada experiencia recogida durante estos casi 20 años, se hubiese evitado de haber considerado el fenómeno de la actividad primaria como lo han hecho legislaciones comparadas, como por ejemplo la española de la cual oportunamente se nutrió nuestra ley de IVA sancionada allá por el año 1974. La Comunidad Económica Europea ya se había ocupado del tema del IVA en la actividad primaria a través de diversas directivas y en especial en la Sexta, que resume y mejora los preceptos de las anteriores. Resulta ilustrativa la lectura de algunos pasajes del artículo “El impuesto sobre el valor añadido en la C.E.E y su régimen especial para la agricultura” cuyo autor el profesor español Guillermo Díaz Pintos diplomado en Derecho Agrario: “ Uno de los sectores que desde esta perspectiva reclaman un tratamiento especial es el de la agricultura, ganadería y pesca por los rasgos que se le son propios: dificultades que en él encuentra cualquier actuación administrativa, falta de preparación de los empresarios agrícolas y ganaderos para aplicar correctamente el impuesto por la ausencia de métodos contables en la organización administrativa de sus empresas, falta de homogeneidad en las estructuras agrarias coexistiendo explotaciones modernas con otras propias de una agricultura de subsistencia. A esto hay que añadir que en zonas rurales, las ventas de los productos, se realizan según usos, al respeto a la palabra dada sin facturas ni documentos que avalen las operaciones. También el autoconsumo y reempleo, formas habituales de proveerse, hacen que el medio rural precise una normativa diferente a la general que, atenuándola, haga menos gravoso el mecanismo normal de aplicación de impuesto para este sector y puedan los que a él pertenecen cumplir sus obligaciones fiscales del modo menos oneroso posible. Esta filosofía la tuvo presente la C.E.E. ya desde la segunda Directiva, y es plenamente acogida en la sexta en la cual los artículos 24 y 25 hacen referencia a esta temática, estableciendo un régimen especial para paliar los inconvenientes enunciados. Entre todos los regímenes diseñados para discriminar la aplicación a favor del I.V.A. a favor del sector agrario, el C.E.E. eligió uno que aun encuadernándolo en el seno del impuesto y gravando sus productos permite tener en cuenta sus peculiares rasgos. La opción por este régimen no tiene como objetivo alcanzar la desgravación del consumo de los productos agrícolas, sino liberar al agricultor de las dificultades de carácter administrativo.” Precisamente a ello se apunta al sostener que ha debido encontrarse un método más apropiado para tratar en el IVA a la producción primaria e inclusive no alterar sustancialmente el régimen que contenía la ley 20.631 cuando entró en vigencia el impuesto (enero 1975). En particular teniendo en cuenta que previo a su generalización ya se había creado un mecanismo para que productor liberado de liquidar el IVA recuperase el impuesto contenido en sus adquisiciones, aplicándolo al pago de otros tributos (ley 22817). Como es sabido, en nuestro país la mayor parte de la producción de cereales, oleaginosas y sus subproductos son vendidos al exterior. En consecuencia los exportadores de dichos bienes deben solicitar al Estado el reintegro del correspondiente crédito fiscal de IVA pagado a los productores o intermediarios por los bienes adquiridos y destinados al mercado externo.

Recuérdese además que en el momento de la generalización del IVA, la tasa para el sector era del 21%. El escenario para la administración fiscal no era sencillo porque la generalización del IVA produjo la inmediata incorporación al padrón de ese gravamen de miles de productores diseminados geográficamente a través de toda la pampa húmeda. Por tal motivo los trámites de devolución de IVA presentados por los exportadores entraron en cámara lenta ya que el fisco, ante cada petición de reintegro, debía llevar a cabo todos los controles sobre la operatoria comercial desde el productor hacia adelante. La inevitable consecuencia fue la acumulación de importantes saldos de IVA no reintegrados en tiempo razonable a los exportadores. A su vez, éstos últimos encontraron como única forma de resarcimiento de semejante pérdida financiera, el trasladar hacia atrás dichos costos, comprimiendo los valores pagados a los productores y provocando una irreparable merma en sus ingresos Afortunadamente se decidió reducir la tasa del IVA para las operaciones con granos al 10,50% (su porcentaje actual) descomprimiendo sólo en parte el problema. Sin embargo el escenario para los productores se complicaba aun más como seguidamente se advertirá

- La Resolución General 2300 y el Registro Fiscal de Operadores en la Compraventa de Granos y legumbres secas.

Dicho Registro (en adelante RFOG) se encuentra actualmente regulado por las disposiciones de la RG 2300 y fue creado con el objeto de identificar a todos los sujetos participantes directa o indirectamente en la producción, intermediación y comercialización de cereales y oleaginosas (en adelante granos) procurando determinar su existencia como sujetos pasivos de obligaciones tributarias y su real capacidad económica. Asimismo crea un mecanismo particular de retención y devolución de IVA de exclusiva aplicación a los sujetos en ella comprendidos, fijando las condiciones para el ingreso y permanencia en el RFOG como así también las consecuencias para quienes no logran inscribirse en él

- El trámite de inscripción ante el Registro.

La RG 2300 dispone textualmente: Art. 20. — El "Registro Fiscal de Operadores en la Compraventa de Granos y Legumbres Secas" estará integrado por responsables inscriptos en el impuesto al valor agregado que realicen las operaciones de venta de granos no destinados a la siembra —cereales y oleaginosos— y legumbres secas —porotos, arvejas y lentejas—. Los responsables podrán solicitar su inclusión al "Registro" a los fines de acceder a los beneficios que se enuncian en este título. Art. 21.“La solicitud de inclusión en el ‘Registro’, así como las demás solicitudes que al respecto se formulen, importan la adhesión voluntaria del responsable al presente régimen y, por tanto, su aceptación del deber de cumplir las condiciones y demás exigencias de este último, en particular las referidas a las causales de suspensión y de exclusión del ‘Registro’ y al procedimiento establecido para efectivizar tales medidas como para dejarlas sin efecto.” Esta resolución general, insólitamente dispone que la solicitud de inclusión en el RFOG por parte de los contribuyentes en ella comprendidos, resulta de carácter “voluntaria”; surge con claridad que el ente recaudador pareciera calificar de “beneficios” a aquellos derechos patrimoniales que le asisten a los productores primarios - como se verá más adelante- y de “opcional” su inclusión como si se tratase de una alternativa inocua.

Una vez inscriptos deben de cumplir las condiciones y demás exigencias que impone la pertenencia al registro, en particular las referidas a las causales de suspensión y de exclusión.

- Condicionantes para el ingreso al Registro El organismo recaudador, se reserva la facultad de aceptar o denegar dicha solicitud y al respecto la RG 2300 dispone que: Art. 32. — La procedencia o denegatoria de la solicitud, de corresponder, será determinada por este Organismo mediante controles sistémicos y/o verificaciones, con la finalidad de corroborar al momento de la solicitud, el cumplimiento de los requisitos previstos en este título y la conducta fiscal del solicitante, según lo dispuesto en el Anexo VI. Como puede observarse, la aprobación o denegatoria está sujeta al resultado de controles sistémicos y de verificaciones, cuyo contenido resulta desconocido para los contribuyentes. Se trata de normas o instrucciones internas de trabajo utilizadas por funcionarios de la AFIP, que difícilmente resulten conocidos por parte de los contribuyentes. Sin embargo, todo no termina ahí pues existen además una serie de condicionantes objetivos y subjetivos relativos a la conducta ó situación del sujeto, detalladas en el Anexo VI de la RG 2300 las que una vez ponderados por los funcionarios del ente recaudador limitan la inclusión en el “Registro” o producen la exclusión o suspensión de quienes lograron previamente la tan preciada inscripción.

- La incorrecta conducta fiscal. -

El catálogo de inconductas fiscales que exhibe la R.G 2300, constituye un verdadero catálogo de supuestos penales creado por el fisco como causa para la aplicación del castigo. Serán determinantes de inconducta fiscal para la AFIP las siguientes situaciones, ya sea que provengan tanto de controles “sistémicos”, como “objetivos” (observados en verificaciones y/o fiscalizaciones) y de la situación del contribuyente frente a procesos judiciales. 1. Falta de presentación de una o más declaraciones juradas vencidas, correspondientes a los impuestos y/o regímenes cuyo control se encuentre a cargo de la AFIP. 2. Inobservancia a las disposiciones fiscales en materia de “domicilio” 3. Inclusión en la base de Contribuyentes no confiables que se encuentra publicada en la página "web" de esta Administración Federal y/o registre baja en el Impuesto a las Ganancias y/o detección de desvíos sistémicos en base a la información suministrada mediante el aplicativo "Registro Fiscal de Operadores de Granos". 4. Cualquier otro incumplimiento formal a la normativa vigente detectado a través de controles sistémicos. (se destaca por lo impreciso y discrecional) 5. La detección de documentación o de su contenido que resulten apócrifos, falsos o adulterados presentados a efectos de tramitar las solicitudes de inscripción en el “registro”. 6. La detección de representantes, autorizados o apoderados inexistentes y/o utilización de interpósita persona. 7 Cuando la realidad económica indique que la actividad efectivamente desarrollada no se corresponde con la cantidad de granos comercializados (para el caso de productores en actividad) 8. Incumplimiento total o parcial de requerimientos.

9. Carencia de registros de compras o de ventas, o incongruencia de éstos con comprobantes respaldatorios y con las declaraciones juradas impositivas presentadas. 10. Incumplimiento de la utilización de los medios de pago establecidos por la Ley Nº 25.345 (ley antievasión) y la Resolución General Nº 1547 con sus modificaciones 11. Incremento injustificado de saldos a favor del contribuyente (primer y/o segundo párrafo del Artículo 24 de la Ley 23.349 y sus modificaciones) declarados en el impuesto al valor agregado. 12. Ajustes de fiscalización relevantes no conformados ó en el caso de haberse conformado no se hubiesen regularizado o ingresado. (además de la indeterminación del monto de los ajustes, consagra el castigo por no haber acatado pacíficamente la pretensión del fiscalizador). 13. Las conductas observadas por el contribuyente durante un proceso de verificación y que resulten tipificadas por la AFIP como de “resistencia pasiva a la fiscalización” 14. Todo otro incumplimiento a las obligaciones tributarias vigentes, que a criterio del juez administrativo competente amerite la exclusión del "Registro". (se destaca por lo impreciso, discrecional y arbitrario) 15. Contribuyentes que hayan sido querellados o denunciados penalmente con fundamento en las Leyes Nº 22.415 y sus modificaciones, Nº 23.771 y Nº 24.769 en tanto se les haya dictado la prisión preventiva o exista auto de procesamiento vigente. En el caso de personas jurídicas, agrupaciones no societarias y/o cualquier otro ente colectivo, dicha condición se hace extensiva a sus integrantes responsables. 16. Contribuyentes que hayan sido querellados o denunciados penalmente por delitos comunes que tengan conexión con el incumplimiento de las obligaciones impositivas, de la seguridad social o aduaneras, propias o de terceros. La incorrecta conducta fiscal resultará configurada en todos los casos en los cuales concurra la situación procesal indicada en el punto precedente. En el caso de personas jurídicas, agrupaciones no societarias y/o cualquier otro ente colectivo, dicha condición se hace extensiva a sus integrantes responsables 17. Contribuyentes que estén involucrados en causas penales en las que se haya dispuesto el procesamiento de funcionarios o ex-funcionarios estatales con motivo del ejercicio de sus funciones, siempre que concurra la situación procesal indicada en el punto 15 anterior. En el caso de personas jurídicas, agrupaciones no societarias y/o cualquier otro ente colectivo, dicha condición se hace extensiva a sus integrantes responsables. 18. Auto de quiebra decretada sin continuidad de explotación, del solicitante o de los integrantes responsables, en caso de personas jurídicas. Resulta claro advertir que los condicionantes impuestos por el Anexo VI de la RG 2300 para la inclusión en el RFOG, convierten a esa norma en un verdadero código de procedimientos, con supuestos de conducta que derivan en la aplicación de verdaderas sanciones pecuniarias. Por otra parte sorprende el nivel de discrecionalidad con el que la administración fiscal determina la inclusión, exclusión o suspensión en el “registro” y que se revelan con absoluta claridad a través de los indicados con los Nº 4 y 14 precedentes. Como se concluye, acceder al RFOG no resulta tarea para nada sencilla, quedando en muchos casos sujeto a criterios subjetivos del personal del ente administrador que a su vez aplica “instrucciones” que resultan desconocidas para los contribuyentes.

- Consecuencias derivadas de la no inclusión en el “Registro”

- Mientras los productores no obtengan su inclusión en el RFOG, sufrirán las siguientes consecuencias económicas:

a) Frente al impuesto al valor agregado:

En el momento de la venta de los cereales sufrirán la retención del 100% del monto del IVA. La tasa del gravamen para la venta de granos actualmente está reducida al 10,5% Los créditos fiscales incurridos con motivo del proceso de producción (muchos de ellos a la tasa del 21%) pasarán a formar parte los activos inmovilizados, con el costo económico que ello implica y se incurrirán hasta el momento en el que se produzca su efectivo reintegro por parte del fisco, una vez finalizado el trámite del pedido de devolución. Tampoco les cabe el régimen de reintegro “sistémico” previsto en el Título III de la RG 2300 Por otra parte, los acopiadores que intervengan en operaciones de compra con productores no inscriptos en el “Registro” deberán depositar en efectivo las retenciones que le practiquen a éstos últimos, ya que en estos casos la RG 2300 prohíbe expresamente la compensación por parte del acopiador de éstas retenciones con las sufridas en el momento de comercializar estos bienes en la etapa siguiente. Como consecuencia de ello, los acopiadores no preferirán comercializar los cereales ofrecidos por los productores no inscriptos en el RFOG. Y finalmente si los no inscriptos en el RFOG, optaran por entregar en canje su producción para la compra de insumos verán incrementado el costo de las mismas por una percepción de IVA equivalente al 10,5% (RG 2459)

b) Frente al impuesto a las ganancias:

Por imperio de la RG 2118 , que ha creado una categoría distinta de sujetos pasibles de retención del impuesto a las ganancias, las operaciones de venta realizadas por productores no incluidos en el “registro” sufren una tasa de retención del 15% calculada sobre el monto de venta , sin consideración de mínimos exentos. Adviértase que para los restantes agentes económicos no vinculados a la producción de cereales, la RG 830 prevé una tasa de retención equivalente al 2% con un mínimo de $12.000. El desproporcionado incremento para aquellos sujetos no inscriptos en el “Registro” no resulta compatible con el principio de generalidad que debe observarse en el dictado de normas tributarias y se convierte en una verdadera punición como se verá mas adelante. Téngase en presente que la aplicación de la alícuota de retención del 15% en concepto de pago a cuenta del impuesto a las ganancias calculada sobre el monto bruto de facturación, supone- considerando la sujeción a la tasa máxima del impuesto a las ganancias- , que el productor obtiene una tasa de beneficio neto antes de impuesto equivalente al cuarenta y tres por ciento (43 %) del monto bruto de ventas. Adviértase que en el caso de pequeños productores unipersonales o integrantes de sociedades de personas sujetos a imposición con escalas progresivas y cómputo de deducciones generales y personales, la tasa neta de beneficio implícita en la retención del 15% alcanza casi el ochenta por ciento (80%). Los montos retenidos resultan entonces de imposible absorción y se traducen en saldos a favor, que el caso del impuesto a la renta se mantienen por períodos que abarcan mucho más que el año fiscal, situación que conduce inexorablemente a la petición de su devolución ante la AFIP, con las demoras e incomodidades que dicho trámite acarrea. Por otra parte los pagos a cuenta comprenden las especies anticipos, retenciones y

percepciones, entre otros. Por tal motivo deben entenderse aplicables a las retenciones las consideraciones jurídicas que ha vertido la Corte, respecto de los anticipos cuya exigencia resulta incuestionable , como medio de allegar recursos al Estado Nacional en tanto dichos adelantos resulten pagos a cuenta del tributo que finalmente sea adeudado. Por ello tiene sus límites. El más alto tribunal, sostuvo que la facultad reglamentaria de exigir pagos a cuenta carecerá de validez constitucional en caso que éstos no guarden relación con el impuesto final de determinado sobre curso del año, como a su vencimiento ("Fisco Nacional c. Manufactura de Alambres Rosario M.A.R." - CSJN - 28/5/81). De lo contrario se lesionaría el principio según el cual el cobro de una contribución sin ley que lo autorice, vulnera el derecho de propiedad que garantiza el art. 17 de la Constitución Nacional. Se advierte entonces que las retenciones para los excluidos no satisfacen los requisitos legalmente exigibles para ser consideradas válidas desde el punto de visto jurídico, ya que su quantum está desvinculado de la economía y la juridicidad del tributo al que acceden.

c) Frente a las compensaciones ó subsidios reguladas por el ONCCA:

Por otro lado y desde una perspectiva no tributaria, la política de compensaciones (subsidios) a favor de los productores de granos dispuesta por el Gobierno Nacional y regulada por la Oficina Nacional de Control Comercial Agropecuario (ONCCA) exige como requisito ineludible para la percepción de esos beneficios, la inclusión en el mencionado “Registro” Sin embargo las normas para la inclusión en dicho registro son dictadas actualmente por la AFIP según se viera anteriormente. Por lo tanto, quienes no obtengan la inclusión en el “registro” se verán imposibilitados de acceder al cobro de una parte del precio de venta. Adviértase la trascendencia de este tema al extremo que dicha política de compensaciones y subsidios a los productores son el tema central de las actuales discusiones entre el Gobierno y los sectores rurales. De todo lo antedicho surge claramente, la no inclusión en el “registro” acarrea consecuencias económicas irreversibles y no resulta un trámite para nada opcional como parecería surgir irónicamente de la redacción de los artículos 20 y 21 de la RG 2300, transcriptos más arriba. En consecuencia, el carácter “voluntario” de la adhesión implica el único camino para evitar una inevitable herida patrimonial producida por la aplicación de retenciones a tasas desmesuradas y en consecuencia carentes de legalidad. Por el contrario tiene el carácter de coercitivo frente a la necesidad de evitar pérdidas irreparables teniendo en cuenta además la imposibilidad de vender ante determinados adquirentes que consideran “sospechoso” injustamente por imperio de la norma aquel sujeto que no ha logrado la tan preciada inscripción. La realidad es que tanto la no inclusión en el “registro”, como la “suspensión y exclusión” del mismo se convierten en verdaderas “sanciones encubiertas” y las causales de tales situaciones que se analizarán seguidamente, constituyen verdaderos supuestos tipificantes de conductas infraccionales, considerando las gravísimas consecuencias que las mismas traen aparejadas.

- Las violaciones al principio de legalidad Sin desconocer las facultades de la administración tributaria en materia de reglamentación de normas previstas en los Arts. 3 y 7º del decreto 618/97, se analizan seguidamente algunas de las ilegalidades que parecerían caracterizar a la RG 2300. Como se señalaba anteriormente, la decisión del fisco de excluir o suspender a un sujeto del

“Registro”, jurídicamente es una sanción. Se basa en una supuesta conducta que la AFIP le imputa al responsable y que hace nacer el derecho a su baja en el “Registro” con las consecuencias patrimoniales que ello acarrea, y además implica la extinción del acto por el cual se dispuso el alta. El art. 99 inc. 3° segundo párrafo de nuestra Constitución Nacional, contiene la regla general que expresa en términos categóricos: "El Poder Ejecutivo no podrá en ningún momento bajo pena de nulidad absoluta e insanable, emitir disposiciones de carácter legislativo". El texto es lo suficientemente claro y no queda lugar a dudas de que la admisión del ejercicio de facultades legislativas por parte del Poder Ejecutivo se hace en condiciones excepcionales en cuanto al dictado de decretos de necesidad y urgencia pero siempre vedado a las materias tributaria y penal. Por ello y con mayor razón a los organismos estatales les alcanza expresamente la prohibición legislativa. La AFIP a través de la RG 2300 ha creado un marco infraccional consistente en exacciones patrimoniales, violando la sujeción al elemental orden jurídico. No existe disposición legal que autorice al fisco a establecer una categoría de contribuyentes caracterizados de "sospechosos fiscales", a quienes frente a una inconducta fiscal no juzgada , extrae más fondos vía exorbitantes retenciones que a los "no sospechados” incluidos en el “Registro”, imposibilitando además, el reintegro sistemático del IVA. De esta manera, las RG 2300 y 2118 vulneran la cláusula constitucional según la cual la facultad reglamentaria debe ejercitarse cuidando de no alterar el espíritu de las leyes de la Nación. La ley 11.683 establece un detallado régimen punitivo para sancionar un comportamiento fiscal no adecuado a la ley, entre los que se encuentran: los intereses punitorios, las multas por infracciones formales, la multa y clausura, la multa por omisión, la multa por defraudación fiscal, además de las sanciones dispuestas en las leyes penal tributaria y antievasión.

- La ausencia de vías recursivas y la falta del debido proceso adjetivo

La R.G 2300 dispone que tanto la suspensión como la exclusión del “Registro”" son determinadas sin que el interesado sea notificado, ni haya tenido oportunidad alguna de ofrecer y producir pruebas, a excepción que se trate de un "corredor de cereales", a quien se le notificarán las razones pudiendo ejercer su defensa y formular descargo en el plazo de 20 días corridos, dictándose luego de todo ello la resolución de exclusión, si fuere del caso. La falta de acusación formal previa y la automaticidad en el sistema de suspensión y baja inhibe la posibilidad al afectado de plantear las objeciones a que tuviere derecho, violando de esta forma el debido proceso adjetivo previsto en el inc. f) del art. 1° de la ley 19.549, que resulta garantía para el administrado y obligación para la Administración, violando el principio de la defensa en juicio consagrada por el art. 18 de la Constitución Nacional. La facilidad para "excluir" –y eventualmente, volver a "incluir"- del “Registro” a un responsable, posibilita manejos administrativos internos desconocidos por los contribuyentes e inclusive su falta de estabilidad posibilitan que frente a dos consultas con breves días de diferencia (los que pueden mediar entre la firma del boleto de compraventa de cereales y su efectivo pago) se obtengan resultados distintos. La discriminación resultaría entonces agravada pues ninguna disposición legal autoriza al fisco nacional a crear legislativamente regímenes impositivos de excepción, concediendo arbitrariamente beneficios a determinados contribuyentes a partir de facultades discrecionales o ser excluidos de tan mentado “Registro”, que como quedara ya plasmado viola el principio de propiedad y de defensa en juicio.

En la práctica se tradujo en una herramienta manejada con inusual discrecionalidad para determinar quién entraba quién salía o quién permanecía en dicho “registro”. Los productores que intentan el ingreso deben someterse durante largos meses a una serie de rigurosos, exhaustivos y minuciosos controles; mientras no se decide su “admisión” deambulaban como verdaderos “parias” en el mercado de la venta de cereales. Quienes en cambio se encuentran inscriptos pero cometen el menor desliz “formal” en su relación con el fisco sufren la suspensión y luego la exclusión del “registro”, por supuesto sin previo aviso. Inclusive se requiere determinada periodicidad en los movimientos de interés tributario, para mantener vigente la inscripción, como si se tratase la producción de granos, de una actividad no estacional. No existe en ningún otro sector productivo, comercial o de servicios régimen semejante. De ahí su rasgo claramente discriminatorio. Las presunciones en la ley 11683– La imagen satelital Desde fines del año 2003 se incorporó dentro del sistema de presunciones utilizadas por el fisco para determinar de oficio las obligaciones impositivas, aquella referida a la imagen satelital. De la redacción del inciso c)’del artículo 18, se infiere que sólo será utilizada para la determinación de la producción agrícola si bien el espionaje desde el espacio puede comprender el resto de las actividades primarias o extractivas, realizadas a cielo abierto. El sesgo discriminatorio en este caso ha requerido además, el auxilio de una ley para forzar el ascenso de la imagen satelital abandonando su anterior categoría de indicio para arribar al status de presunción. Consiste básicamente en utilizar imágenes satelitales para proyectar niveles de producción agrícola y de esta forma estimar probables ingresos de productor cuyos cultivos fueron objeto de rastreo extraterrestre. De esta forma se “espían” desde el espacio las explotaciones agrícolas y sobre la base de imágenes satelitales (estáticas) captadas sobre un proceso productivo en curso (dinámico) se intentan proyectar cantidades producidas que luego deberían reflejarse en ingresos por ventas. No escapará al lector que, desde la inversión en sementera hasta la recolección del cereal hay un largo camino que recorrer, donde muchos factores no controlables pueden influir dependiendo de ellos el éxito o fracaso de una campaña. Pero además la producción de granos puede tener diversos destinos que no impliquen necesariamente su venta (de ser posible una parte se la destina a semilla o bien se la utiliza como alimento para la hacienda o se los somete a la industrialización etc.). El problema es que el productor, frente a un eventual proceso de determinación que emprenda el fisco deberá inevitablemente de rodearse de los más complejos instrumentos documentales para afrontar la instancia probatoria. Esta presunción, a diferencia de las restantes previstas en la legislación, se basa en situaciones no consolidadas. La imagen de un campo sembrado es una promesa de producción, pero no implica necesariamente su concreción en los parámetros supuestos por el fisco. Ninguna otra actividad comercial industrial o de servicios resulta “espiada” para detectar por anticipado su rendimiento. ¿Alguien imaginaría una cámara oculta captando imágenes de comensales abandonando un restaurant? o tomado imágenes de camiones a la salida de una

fábrica? Esta controvertida presunción, basada en la invasión a la intimidad de los productores, se aplica solamente a la actividad agropecuaria. De ahí su rasgo decididamente discriminatorio. Conclusión. Como habrá advertido el lector, parecería ser que la actividad agropecuaria, con la trascendencia que ostente respecto a su aporte a las arcas públicas vía tributos, ha merecido un trato diferencial, en su perjuicio. Si bien escapa del objetivo del presente trabajo, dicha discriminación también se verifica respecto de los impuestos de base patrimonial por la pretendida doble tributación sobre la propiedad de inmuebles rurales, cuando son explotados en forma de empresa unipersonal. Es por ello que he entendido necesario formular las precedentes consideraciones que avalan el aserto que titula al presente. Conclusiones Como habrá advertido el lector, parecería ser que la actividad agropecuaria, no obstante la trascendencia que ostenta respecto de su aporte a las arcas públicas vía tributos y su efecto multiplicador en la economía, ha merecido un trato diferencial en su perjuicio que trasluce un sesgo claramente discriminatorio. No se advierte desde un plano estrictamente tributario, cuáles son las causas que han provocado un trato desigual hacia actividades vinculadas con el sector. Inclusive, en la misma línea de razonamiento y si bien su consideración excede el objetivo del presente trabajo, esta discriminación también se verifica en la pretendida doble tributación sobre los inmuebles rurales cuando sobre ellos se desarrolla actividad productiva emprendida por sus dueños. En efecto, la actual redacción de las normas del impuesto sobre los bienes personales y a la ganancia mínima presunta establecen que los inmuebles rurales deben formar parte de la base imponible de ambos tributos, a menos que sus dueños, en lugar de explotarlos en forma directa , lo cedan con el fin de obtener una renta pasiva . De ahí el rasgo discriminatorio. Las consideraciones en materia de valuación de los inventarios, permiten arribar a la misma conclusión, entendiendo que en este caso, nada impide que la ley permita la utilización de valores de costo en lugar de valores de plaza, evitando una tributación anticipada por la simple tenencia. Con el agravante que los inventarios en cuestión (haciendas de invernada y cereales), resultan los mas valiosos en de la actividad agropecuaria. Respecto de la aplicación del IVA, han quedado plasmadas las distorsiones que produjo su generalización respecto de la actividad agrícola y que entre otras- quizás la mas injusta- ocasionó una disminución en los ingresos del productor medido en términos reales. Ello sin contar los padecimientos y exacciones provocados desde que se implementó el “Registro Fiscal de Operadores de Granos” y cuyas lamentables consecuencias sólo recaen sobre los sujetos vinculados a esta actividad. De ahí el rasgo discriminatorio El dictado de numerosas normas “reglamentarias” sobre el tema, padecidas por los contribuyentes por la falta de estabilidad y que hoy tiene como última expresión la RG 2300, revelan el interminable aprendizaje que viene efectuando el ente recaudador sobre el tema comercio de cereales y que sin duda ha sido motivado por la improvisada decisión política de generalizar el impuesto a la actividad agropecuaria.

No sólo no se previó el impacto que la generalización del IVA produciría a nivel de administración tributaria sino que además se ignoró la valiosa experiencia recogida por países que debieron recorrer la misma senda. En el caso de nuestro país debe tenerse presente además, que una proporción muy significativa de estos bienes y sus subproductos son comercializados en el mercado externo, circunstancia que en el marco de la legislación actual obliga a la oportuna restitución del crédito a los exportadores. Por último, la utilización de la imagen satelital como base de presunciones tributarias, y no como un indicio, exige al productor agrícola redoblar sus esfuerzos en el momento de afrontar instancia probatoria, habida cuenta que es la única presunción que se construye a partir de hechos no acaecidos o situaciones no consolidadas. Esta presunción, a diferencia de las restantes del artículo 18 de la ley 11683, se aplica exclusivamente a la producción agrícola y los mayores inconvenientes derivados de su aplicación, sólo recae sobre ese sector. De ahí el rasgo discriminatorio Recomendaciones

- Respecto del Impuesto a las ganancias, se propone utilizar el sistema de costo de producción para valuar inventarios agrícolas (cereales y oleaginosas con cotización conocida). Para los ganaderos invernadores, debería permitirse la utilización de algún sistema que refleje el costo estimativo tal cual se ha previsto para los ganaderos criadores.

- Respecto del IVA, analizar los efectos negativos que produjo la generalización sobre el

sector agrícola buscando adecuar la legislación conforme la experiencia vigente en otros países, considerando que en nuestro actual sistema una porción muy elevada del gravamen que recae sobre la producción debe ser restituida por el Estado a los exportadores

- En relación con la presunción basada en imagen satelital se entiende necesario su

replanteo pues su construcción actual, a diferencia de las restantes presunciones, se basa en circunstancias no definitivas y atendiendo a la excepcionalidad bajo la cual se utiliza, debería merecer una objetiva pauta de elaboración.

XX XX XX II XX JJOORRNNAADDAASS TTRRIIBBUUTTAARRIIAASS

TRABAJOS PRESENTADOS EN LA COMISIÓN Nº 2

COMISION Nº 2: La actividad agropecuaria frente al actual régimen de tributación - Distorsiones fiscales en la producción agropecuaria por aplicación de los Impuestos al Valor Agregado y Ganancias - Naturaleza jurídica de las retenciones de dichos gravámenes y su finalidad, según las características del sector - Técnicas de liquidación. Saldos a favor. Efectos - Registro fiscal de operadores de granos : Sustento legal y modalidades operativas subjetivas - Aspectos procesales y sanciones de la RG (AFIP) 2.300 Autoridades: Presidente: Dr. Jorge Rinaldi Relator: Dr. Gerardo Vega Secretario: Dr. Osvaldo Balán Panelistas: Dres. Cristobal Cortés, Arnaud Iribarne, Rubén M. Rubiolo, Ernesto Ambrosetti (Instituto de Estudios Económicos Sociedad Rural Argentina)

Titulo del Trabajo Registro fiscal de operadores de granos:

Opresivo ejercicio de las prerrogativas de la administración fiscal

Autor/es: Leandro Marani

1

REGISTRO FISCAL DE OPERADORES DE GRANOS: OPRESIVO EJERCICIO DE LAS PRERROGATIVAS DE LA ADMINISTRACIÓN FISCAL

Sumario: I.- Introducción. II.- Funcionamiento del Registro Fiscal de Operadores de Granos y

Legumbres secas nos destinados a Siembra. III.- La teórica adhesión voluntaria de incorporación

al Registro. IV.- Causales de suspensión y/o exclusión del Registro fiscal determinadas por la

Administración fiscal – Procedimiento de Aplicación. V.- La incorrecta definición de “Incorrecta

Conducta Fiscal”. VI.- Naturaleza jurídica de la suspensión y de la exclusión en el Registro Fiscal.

VII. Breve referencia a la conculcación de los derechos y garantías individuales de los

contribuyentes por parte del Fisco. VIII.- Vías procesales a desplegar frente a la exclusión en el

Registro y a la denegatoria de inclusión al mismo. IX.- Conclusión. X.- Propuestas. I.- Introducción

Si bien todo sistema de retención y/o percepción en la fuente, así como los distintos

anticipos o pagos a cuenta constituyen una excelente herramienta de política fiscal y de administración tributaria, asegurándole al Estado un flujo de fondos constante hacia el erario público, todo exceso por parte de éste en el ejercicio de sus facultades como órgano de aplicación, fiscalización y/o recaudación de tributos, lesiona la relación Fisco-Contribuyente al exigirle a éste último una desproporcionada o irrazonable cuantificación de ingresos a cuenta respecto del hecho imponible al cuál están referidos.

Todo esto es posible dado el cúmulo de facultades otorgadas por parte de nuestros legisladores para que el Organismo actúe de tal forma. Legislación ésta, que no fue creada para que la AFIP realice un comportamiento abusivo, sino para un uso mensurado y objetivo.

La falta de ejercicio de estas causalidades, que hoy caracteriza la actuación del fisco, está evidenciando la necesidad de ir realizando una pronta modificación a los efectos de volver a reestablecer una situación de equidad y sensatez. En línea con estos comportamientos abusivos podemos nombrar, aparte de los gravosos regimenes de retención y/o percepción que conducen con suma facilidad a la existencia de saldos a favor, la imposibilidad de solicitar el otorgamiento por parte del fisco de certificados de exenciones en las retenciones y percepciones sufridas, normas capciosas de interpretación, excesivas formalidades e innumerables regímenes de información, etc.

Con este actuar, en palabras del Dr. Spisso1, mediante el dictado de una serie de resoluciones que instituyen la obligación de ingreso de anticipos, retenciones y percepciones, generando a través de los mismos continuos saldos a favor de los contribuyentes (especialmente en el IVA) que no guardan una adecuada proporción con el quantum de la obligación fiscal, la AFIP estaría marginado el régimen de determinación de las obligaciones fiscales regulado en la Ley 11.683. En función de tales normas emanadas por la AFIP, que desnaturalizan la esencia del régimen de la ley, el Organismo evade el deber de determinar de oficio, por el procedimiento reglado en la Ley 11.683 las obligaciones fiscales, y la necesidad de comprobar los hechos y el monto del tributo cuyo pago exige. Es por ello que el fisco, con el fin de poder contener el crecimiento de los actos de fraude fiscal determinó, posicionarse del modo más adecuado posible, y así ampliar las consecuencias sancionatorias aplicadas a los casos de incumplimiento de los deberes tributarios, mediante la creación de instrumentos orientados a tal propósito, con el necesario perfeccionamiento de la legislación vigente2 Y es allí, donde en el marco de esa optima tarea de verificación y control en las operaciones de compraventa de granos y legumbres no destinados a la siembra por parte de los 1 Cfr. SPISSO, Rodolfo, “La responsabilidad de la Administración fiscal” en Protección constitucional de los contribuyentes, autores varios, Ed. Educa y Marcial Pons, Madrid, 2000, pp. 249-250. 2 Cfr. TAVEIRA TORRES, Heleno; “Derecho Tributario y Derecho Privado. Autonomía privada, simulación y elusión tributaria”, Ed. Marcial Pons, 2008, pág. 18.

2

operadores de dichos productos el Organismo fiscal creó a través de la resolución General 129 junto con el régimen de retención en el impuesto al valor agregado el “Registro Fiscal de Operadores en la Compraventa de Granos y legumbres secas no destinados a siembra” (en adelante el Registro), en el cuál todos los operadores inscriptos en dicho impuesto debían adherirse al mismo, previo cumplimiento de determinados requisitos establecidos en la norma, a los efectos de evitar sufrir el cien por ciento (100%) de la retención por parte del sujeto retenedor de dicho impuesto. En sus considerandos, Afip justificó su creación, con el propósito de poder facilitar la identificación de los sujetos involucrados en la comercialización de granos, y de ésta forma agilizar el análisis de las operaciones de venta, determinando así, la real capacidad económica y financiera de los operadores, y de producir un más adecuado control de los sujetos que intermediaban en la comercialización de granos y legumbres. Con posterioridad, las resoluciones generales (AFIP) 991, 1394, 2266 y 2300, cada una sustituta de su antecesora, y todas dentro del marco retentivo en el impuesto al valor agregado, lo fueron haciendo más perfectible, creando así, un régimen de reintegro sistemático del IVA retenido para aquellos productores que estaban incluidos en el Registro, con el fin3 “de disponer sustanciales modificaciones operativas y de control que coadyuven a una efectiva y equitativa aplicación del mismo, así como neutralizar la incidencia de factores distorsivos que afecten, económica y tributariamente, el normal desarrollo del comercio de granos”. También, se le dio la posibilidad de incorporarse al Registro a otros sujetos que intervenían en el comercio de granos y se dispuso una nueva condición como la de “sujeto suspendido” del registro aplicable a aquellos que habían cometido alguna inconducta fiscal. A los sujetos suspendidos se les da un plazo para que ajusten su actuar a los requisitos de permanencia en el Registro, entre otras modificaciones.

Una resolución, que se acopló a la actual RG (AFIP) 2300, fue la que estableció un régimen de percepción4 para aquellas operaciones por las cuales los operadores del comercio de granos optaran por practicar la cancelación de sus adquisiciones, locaciones o prestaciones recibidas con una transferencia de granos. Dicho monto de percepción sufrida dependerá de la condición que tenga el operador en el Registro. Por último, con el dictado de la resolución general 2118 (modificatoria de su antecesora 2073) se interrelacionan los lineamientos de la RG (AFIP) 2300 con un régimen de retención5 específico en el Impuesto a las ganancias para la compraventa de granos y legumbre secas no destinadas a siembra, sujetando nuevamente el monto de retención a efectuar por parte del agente de retención a que el operador se encuentre incluido o no en el Registro. Por todo ello, y como lo veremos en el presente trabajo, éste Registro se transformó en una herramienta vital para todos aquellos operadores del sector agropecuario que pretendan iniciarse, o aún ya iniciados, pretendan seguir como tales. En consecuencia, nuestro estudio va a girar en torno al análisis de algunos aspectos centrales relativos al Registro fiscal, ya sea, desde la adhesión voluntaria al mismo, la implicancia que conlleva adherirse y la supuesta obtención de los beneficios estipulados por la resolución. Mencionaremos distintos casos que son objeto de suspensión y/o exclusión del Registro fiscal y su directa vinculación con las denominadas “incorrectas conductas fiscales” enunciadas en la norma, con la exposición de las diferencias y consecuencias de permanecer o no en el Registro. Por otra parte, trataremos de tomar posición, sobre si la suspensión y/o la exclusión del registro pueden ser consideradas sanción, o, si por el contrario se trata solamente de medidas de carácter puramente precautorias, independientes de la aplicación de cualquier tipo de sanción que concomitantemente pueda disponer el Organismo. Luego, nos propondremos realizar una breve incursión sobre si el accionar de la Administración presenta una coherente coordinación entre el interés público y el respeto por los derechos y garantías individuales de los contribuyentes. Por último, revisaremos si el recurso administrativo establecido en el artículo 74 del Decreto 1397/79 que prevé la R.G. (AFIP) 2300 para los casos de denegatoria de inclusión o exclusión del Registro es de suficiente remedio procesal, o si por el contrario es posible tener, más allá de lo dispuesto por la Resolución, remedio procesal alternativo. 3 Cfr. Considerando de la Resolución General 1394 (B.O. 17/12/2002). 4 Cfr. Resolución General (AFIP) Nº 2459 (B.O. 11/06/2008) 5 Cfr. Resolución General (AFIP) Nº 2073 (B.O. 28/06/2006), modificada por su similar, Resolución General (AFIP) Nº 2118 (B.O. 31/08/2006).

3

II.- Funcionamiento del Registro Fiscal de Operadores de Granos y Legumbres secas no destinados a Siembra. Como mencionáramos, el Registro hoy se encuentra regulado en la Resolución General (AFIP) 2300 (sustituta de sus similares 1394 y 2266) a través de su artículo 20. Este artículo establece que el mismo estará integrado por responsables inscripto en el Impuesto al Valor Agregado (IVA) que realicen las operaciones de venta de granos no destinados a la siembra (cereales y oleaginosas) y legumbres secas (porotos, arvejas y lentejas).

La interrelación con las Resoluciones Generales (AFIP) 2118 y 2459 de la 2300, se da porque la característica fundamental de todas ellas es que los operadores se encuentren incluidos en el “Registro”, dado que para acceder al beneficio de una menor retención y/o percepción en el IVA, como así, de una menor retención en el IG, los contribuyentes deberán estar incorporados al mismo.

Respecto del régimen de retención en el IVA se dispone que estarán sujetos a sufrir una retención del 8% o el 18 %, según el tipo de producto con que operen,6 aquellos contribuyentes que se encuentren incluidos en el Registro, dándoles derecho a percibir en los meses subsiguientes el llamado reintegro sistemático (al que solamente tienen derecho los productores y/o acopios que comercialicen granos de producción propia) del 87,50% del IVA que en su momento se les retuvo. Ello se perfecciona a través de un depósito que el Organismo realizará en las cuentas bancarias declaradas por el contribuyente, evitando de esta forma la posibilidad de que el productor se encuentre con una inmovilización de dinero dada por la acumulación de saldos a favor de libre disponibilidad. Por otra parte, a aquellos intermediarios que se encuentren incluidos en el registro, y que deban actuar como agentes de retención, el organismo les permitirá computar las retenciones (con excepción de aquellas retenciones que les practiquen a sujetos excluidos del registro) contra todos aquellos saldos a favor de libre disponibilidad que los agentes fueran generando.

Por ende, aquellos sujetos que no se encuentren en el Registro, o que estén excluidos del mismo sufrirán una retención en el IVA por parte de los agentes de retención del 100 % de la alícuota a la que está gravada la operación, careciendo del derecho a que el Organismo les reintegre las sumas de las retenciones que sufrieron. Asimismo para aquellos intermediarios que estén fuera o excluidos del Registro el Organismo no les da la posibilidad (a diferencia de lo que sucede con los sujetos incluidos) de computar las retenciones efectuadas contra los saldos de libre disponibilidad que haya generado el contribuyente7, debiendo depositar el monto total de las retenciones de IVA practicadas.

Por su parte, la Resolución General 2459, condiciona a los sujetos (responsables inscriptos en el IVA) que realicen operaciones de venta de cosas muebles, locaciones y prestaciones gravadas a observar si los sujetos pagadores (también inscriptos en el IVA) que opten por cancelar dichas operaciones mediante la transferencia de granos, se encuentran o no incluidos en el “Registro”, dado que de no estar incorporados en el mismo le deberá adicionar en concepto de percepción un 10,5 % sobre el precio neto de la operación que resulte de la factura o documento equivalente, a diferencia de aquellos sujetos que al estar incorporados solo se le adicionará el 1%. 6 El artículo 4 de la RG 2300 establece en su parte pertinente: “El importe de la retención se determinará aplicando sobre el precio neto de venta…, las alícuotas que para caso se fijan a continuación: a) Ocho por ciento (8%): en las operaciones de venta de los productos indicados en el inciso a) del Articulo 1º…b) Dieciocho por Ciento (18%): en las operaciones de venta de los productos indicados en el inciso b) del artículo 1º….” Por su parte el artículo 1 de la RG 2300 establece: “Establécese un régimen de retención del Impuesto al Valor Agregado respecto de las operaciones de compraventa de: a) Granos no destinados a la siembra – cereales y oleaginosas-, excepto arroz, y legumbres secas –porotos, arvejas y lentejas-. b) Granos no destinados a la siembra –arroz-….” 7 Cfr. Resolución General 2300, artículo 9, …” Los acopiadores, cooperativas, consignatarios, acopiadores-consignatarios y mercado de cereales a término – incluídos en el “Registro Fiscal de Operadores en la Compraventa de Granos y Legumbres Secas” – que, en las operaciones comprendidas en el artículo 1º actúen como intermediarios o de conformidad con los previsto en el artículo 19 y primer párrafo del Artículo 20 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, podrán compensar las sumas de las retenciones a ingresar con los saldos a favor de libre disponibilidad en dicho gravamen, cualquiera sea su origen (pagos a cuenta, retenciones y/o percepciones sufridas por aplicación de cualquiera de los regímenes vigentes). Lo dispuesto en los párrafos precedentes no será de aplicación para las retenciones practicadas a sujetos no incluidos en el “Registro”.

4

Por último, resaltamos que independientemente de la situación del sujeto (incluido o no en el Registro) en ambas resoluciones no se le permite solicitar la exclusión parcial o total de las retenciones y/o percepciones sufridas.

Ahora bien, con respecto al régimen de retención de ganancias la Resolución General 2118 tiene como sujetos pasibles de retención y sujetos retenedores a los mismos operadores que los nombrados en el régimen retentivo del IVA. Dicha resolución se remite a lo normado en el régimen retentivo del IVA a los efectos de poder determinar si los sujetos pasibles de retención se encuentran o no incluidos en el Registro. Por tal motivo, de encontrarse el sujeto pasible incluido en el Registro e inscripto en el IG se le efectuará una retención al momento del pago del 2% sobre el excedente mensual de $12.000 sobre aquellas operaciones de comercialización de granos y oleaginosas, teniendo la posibilidad de solicitar el certificado de no retención de dicho impuesto. Para el caso de los intermediarios, se aplicará el 2% sobre el excedente de $ 5.000.

Por el contrario, si el sujeto pasible no se encuentra incluido en el Registro, sufrirá una retención del 15% sobre el monto de la operación, y de ser éste un intermediario del 8% siempre que en ambos casos se encuentren a su vez inscripto en el IG, no dándole lugar la norma a que puedan solicitar el certificado de no retención en el mencionado tributo.

Visto los aspectos que revisten mayor relevancia en éstos regímenes, consideramos adecuado exponer en un sucinto cuadro resumen comparativo algunas de las distintas situaciones por la que deberían atravesar determinados operadores mencionados en la norma, según se encuentren incluidos, suspendidos y/o excluidos del registro fiscal.

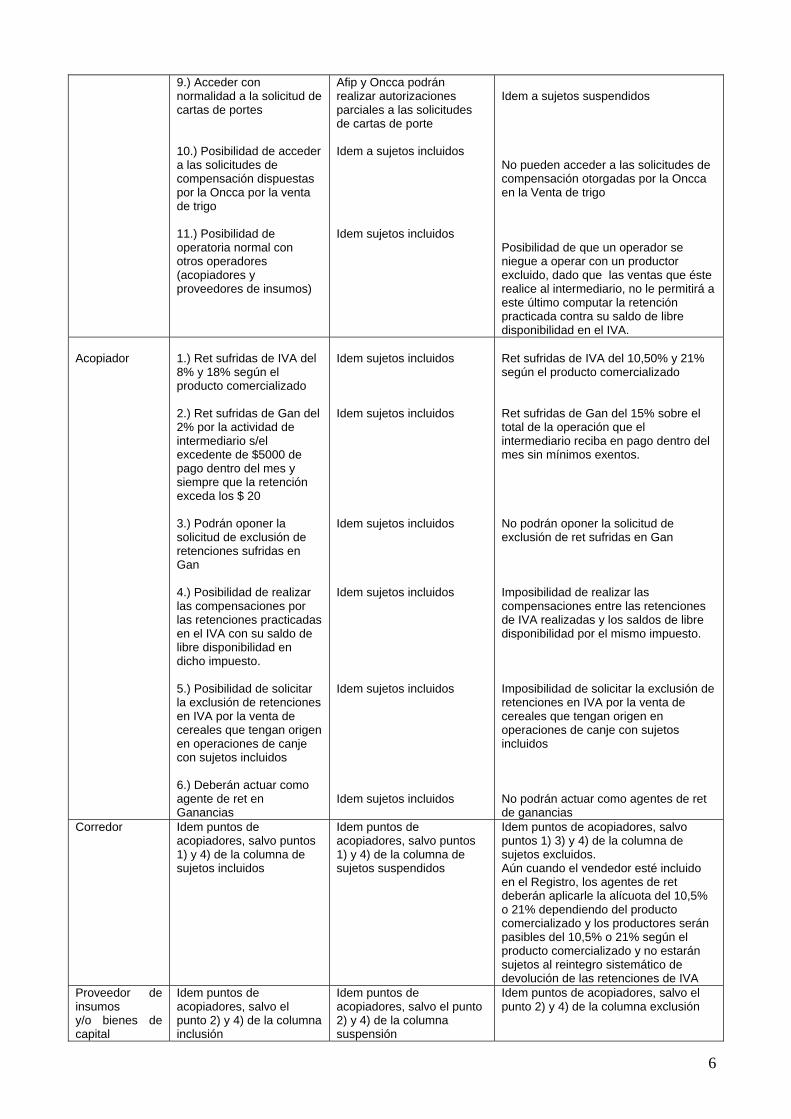

Operadores Incluidos Suspendidos Excluidos

- Productor - Contratista

Rural - Aplicador

Aéreo

1.) Ret sufridas en IVA del 8% o 18% según el producto comercializado. 2.) Ret en Gan sufridas del 2% s/ excedente de pago de $12000 dentro del mes. 3.) Percepción sufrida del 1% s/precio neto de la operación de compra que se cancela en especie (cereal) 4.) Tiene un monto mínimo de retención en Ganancias ($50), percepciones de IVA ($50) y retención en IVA (importe del IVA menor a $200). 5.) Posibilidad del Reintegro sistemático de la retención sufrida de IVA en la CBU declarada 6.) No tienen posibilidad de solicitar reducción de retenciones sufridas tanto en retenciones como percepciones de IVA 7.) Posibilidad de pedir reducción en retenciones sufridas de ganancias 8.) Posibilidad de acceder a los beneficios de la emergencia agropecuaria

Ret sufridas en IVA del 10,5% o 21% según el producto comercializado. Idem ret sufridas en Gan para sujetos incluidos. Idem percepción para sujetos incluidos. Idem para sujetos incluidos. Idem sujetos incluidos, pero sólo para aquellos cuyas causales de suspensión que tengan origen por situaciones del art. 40 Inc. B de la RG 2300. Idem sujetos incluidos Idem sujetos incluidos Idem sujetos incluidos

Idem sujetos suspendidos. Ret en Gan sufridas del 15% (de estar inscripto en este impuesto) s/ lo que se pague. Percepción sufrida del 10,5% s/precio de la operación de compra que se cancele en especie (cereal). Idem a sujetos incluidos, pero solamente con respecto a la Percepción y retención de IVA. No están sujetos al reintegro sistemático de retención sufridas de IVA Idem sujetos incluidos No tienen posibilidad de solicitar reducción en las retenciones sufridas de ganancias. Imposibilidad de acceder a los beneficios de la emergencia agropecuaria

5

9.) Acceder con normalidad a la solicitud de cartas de portes 10.) Posibilidad de acceder a las solicitudes de compensación dispuestas por la Oncca por la venta de trigo 11.) Posibilidad de operatoria normal con otros operadores (acopiadores y proveedores de insumos)

Afip y Oncca podrán realizar autorizaciones parciales a las solicitudes de cartas de porte Idem a sujetos incluidos Idem sujetos incluidos

Idem a sujetos suspendidos No pueden acceder a las solicitudes de compensación otorgadas por la Oncca en la Venta de trigo Posibilidad de que un operador se niegue a operar con un productor excluido, dado que las ventas que éste realice al intermediario, no le permitirá a este último computar la retención practicada contra su saldo de libre disponibilidad en el IVA.

Acopiador

1.) Ret sufridas de IVA del 8% y 18% según el producto comercializado 2.) Ret sufridas de Gan del 2% por la actividad de intermediario s/el excedente de $5000 de pago dentro del mes y siempre que la retención exceda los $ 20 3.) Podrán oponer la solicitud de exclusión de retenciones sufridas en Gan 4.) Posibilidad de realizar las compensaciones por las retenciones practicadas en el IVA con su saldo de libre disponibilidad en dicho impuesto. 5.) Posibilidad de solicitar la exclusión de retenciones en IVA por la venta de cereales que tengan origen en operaciones de canje con sujetos incluidos 6.) Deberán actuar como agente de ret en Ganancias

Idem sujetos incluidos Idem sujetos incluidos Idem sujetos incluidos Idem sujetos incluidos Idem sujetos incluidos Idem sujetos incluidos

Ret sufridas de IVA del 10,50% y 21% según el producto comercializado Ret sufridas de Gan del 15% sobre el total de la operación que el intermediario reciba en pago dentro del mes sin mínimos exentos. No podrán oponer la solicitud de exclusión de ret sufridas en Gan Imposibilidad de realizar las compensaciones entre las retenciones de IVA realizadas y los saldos de libre disponibilidad por el mismo impuesto. Imposibilidad de solicitar la exclusión de retenciones en IVA por la venta de cereales que tengan origen en operaciones de canje con sujetos incluidos No podrán actuar como agentes de ret de ganancias

Corredor Idem puntos de acopiadores, salvo puntos 1) y 4) de la columna de sujetos incluidos

Idem puntos de acopiadores, salvo puntos 1) y 4) de la columna de sujetos suspendidos

Idem puntos de acopiadores, salvo puntos 1) 3) y 4) de la columna de sujetos excluidos. Aún cuando el vendedor esté incluido en el Registro, los agentes de ret deberán aplicarle la alícuota del 10,5% o 21% dependiendo del producto comercializado y los productores serán pasibles del 10,5% o 21% según el producto comercializado y no estarán sujetos al reintegro sistemático de devolución de las retenciones de IVA

Proveedor de insumos y/o bienes de capital

Idem puntos de acopiadores, salvo el punto 2) y 4) de la columna inclusión

Idem puntos de acopiadores, salvo el punto 2) y 4) de la columna suspensión

Idem puntos de acopiadores, salvo el punto 2) y 4) de la columna exclusión

6

III.- La teórica adhesión voluntaria de incorporación al Registro

Como pudo apreciarse, permanecer o incorporarse al Registro se transforma en

una necesidad imperiosa para muchos operadores que pretendan comenzar a funcionar, dada las fuertes diferencias observadas en el cuadro recién expuesto, dejando en consecuencia de ser una simple facultad del contribuyente pedir su incorporación al Registro8.

Esto lo señalamos por el hecho de que el Organismo dispone que todos aquellos operadores que pretendan gozar de los “beneficios” enumerados en la resolución “podrán” solicitar su adhesión al Registro, pero que dicha opción, al ser voluntaria, implica la aceptación del deber de cumplir las condiciones y demás exigencias del régimen, en particular las referidas a las causales de suspensión y de exclusión del registro fiscal y al procedimiento establecido para efectivizar tales medidas, como para dejarlas sin efecto9.

A nuestro modo de ver, no existe posibilidad alguna por parte de los operadores de poder optar entre adherirse o no al registro fiscal, dado que como vimos, las consecuencias de no permanecer en el mismo son sumamente perjudiciales para cualquiera de ellos.

En el mismo sentido, el Dr. Gorosito10 expresa que el operador en granos no tiene modo de evitar la retención como no sea solicitando la inclusión en el Registro. Es forzado a ingresar, caso contrario será expoliado por la amputación fiscal. Dicho autor, seguidamente expresa, en palabras de nuestro tribunal cimero que: “La retención tiene por fuente un acto unilateral del Estado, y su cumplimiento se impone coactivamente a los particulares; la voluntad de éstos carece, a esos efectos, de toda eficacia. No existe acuerdo de voluntades entre el Estado y los individuos sujetos a su jurisdicción con respecto al ejercicio del poder tributario implicado en sus relaciones; la retención no es una obligación que emerja de un contrato, sino que su imposición y su fuerza compulsiva para el cobro son actos de gobierno y de potestad pública11.

Por otra parte, consideramos que la norma no le da a un operador “beneficio” alguno, por estar incluido en el citado registro, dado que el hecho de sufrir en mayor o en menor medida retenciones y/o percepciones nada tienen que ver con el concepto legal que significa obtener un beneficio por parte del Estado, beneficio que por otra parte debe surgir por Ley. Por el contrario, son pagos anticipados, a cuenta de la obligación tributaria material y principal futura que el Estado percibe, objeto de una obligación autónoma, pero garantista de la futura Obligación tributaria que dará nacimiento con el acaecimiento del hecho imponible.