chapter_2_fundamental cost concepts-1.ppt

25

Copyright ©2012 by Pearson Education, Inc. Upper Saddle River, New Jersey 07458 All rights reserved. Engineering Economy, Fifteenth Edition By William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling Engineering Economy Engineering Economy Chapter 2: Fundamental Cost Concepts Page 42 Sullivan Books

-

Upload

priyaah-karunakaran -

Category

Documents

-

view

8 -

download

0

Transcript of chapter_2_fundamental cost concepts-1.ppt

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

Engineering EconomyEngineering Economy

Chapter 2: Fundamental Cost Concepts

Page 42 Sullivan Books

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

Cost TerminologyCost Terminology

• Terdapat pelbagai kos yang perlu dipertimbangkan dalam analisis ekonomi kejuruteraan.

• Kos ini berbeza dalam kekerapan kejadian, magnitud relatif, dan tahap kesan kepada kajian.

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

Kos boleh dikategorikan dalam beberapa cara yang berbeza.

• Kos tetap: Tidak terjejas oleh perubahan dalam tahap aktiviti pada julat yang boleh dilaksanakan operasi bagi keupayaan atau kemampuan yang ada. Kos tetap biasanya termasuk insurans dan cukai dan kos faedah ke atas modal yang dipinjam.

• Kos berubah: Berkaitan dengan operasi yang berbeza-beza kuantiti output atau langkah lain tahap aktiviti. Sebagai contoh kos bahan dan buruh yang digunakan dalam sesuatu produk atau perkhidmatan adalah kos berubah, kerana mereka berbeza-beza jumlah dengan bilangan unit output.

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

Banyak Cara Utk Mengkategorikan Banyak Cara Utk Mengkategorikan KosKos• Langsung : boleh diukur dan diperuntukkan kepada aktiviti

kerja tertentu (cth : Kos buruh & kos bahan adalah kos langsung bagi sesebuah pembinaan bangunan dlm kejuruteraan awam)

• Tidak Langsung : sukar untuk mengaitkan atau memperuntukkan untuk output tertentu atau aktiviti kerja (juga overhed atau beban)(cth : Kos baik pulih mesin / jentera yg rosak perlu ditanggung oleh syarikat)

• Kos Standard : kos dirancang bagi setiap unit keluaran, yang ditubuhkan lebih awal pengeluaran atau perkhidmatan penghantaran(cth :BQ mempunyai jumlah harga bagi setiap item kerja yang merupakan cost control dalam kos standard)

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

• Kos Standard memainkan peranan yang penting dalam kawalan kos dan fungsi-fungsi pengurusan yang lain,

i. Menganggarkan kos pengeluaran di masa hadapan.

ii. Mengukur prestasi operasi dengan membandingkan kos sebenar setiap unit dengan kos unit piawai.

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

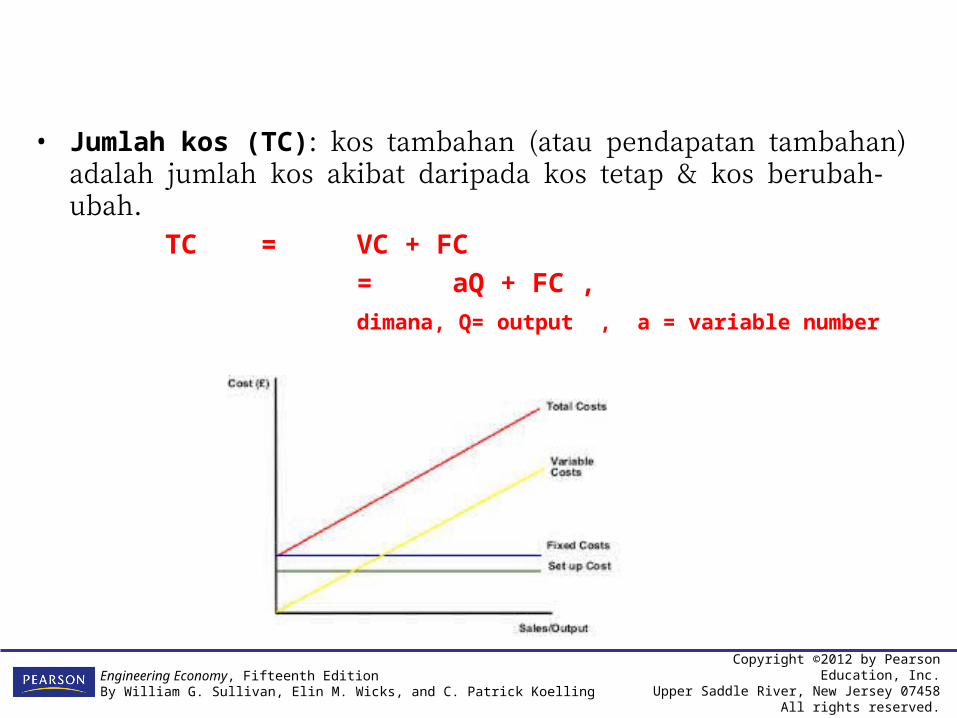

• Jumlah kos (TC): kos tambahan (atau pendapatan tambahan) adalah jumlah kos akibat daripada kos tetap & kos berubah-ubah.

TC = VC + FC = aQ + FC ,

dimana, Q= output , a = variable number

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

copyright @ mia

Chapter 1B - Konsep dan Kegunaan Kos Pengeluaran 7

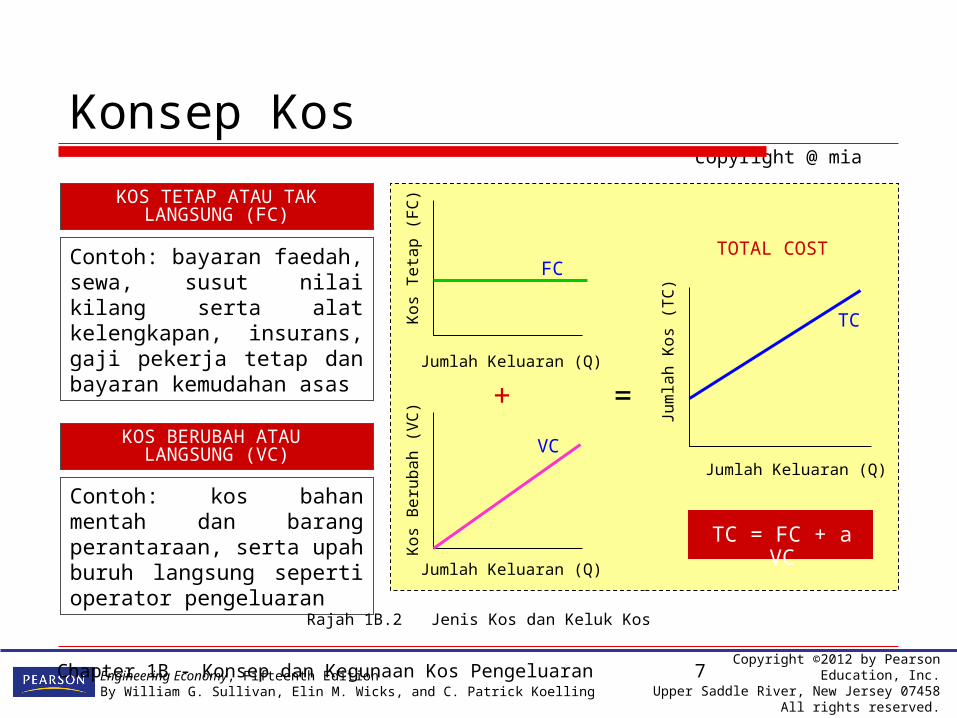

KOS TETAP ATAU TAK LANGSUNG (FC)

KOS BERUBAH ATAU LANGSUNG (VC)

Contoh: bayaran faedah, sewa, susut nilai kilang serta alat kelengkapan, insurans, gaji pekerja tetap dan bayaran kemudahan asas

Contoh: kos bahan mentah dan barang perantaraan, serta upah buruh langsung seperti operator pengeluaran

Konsep Kos

+

Rajah 1B.2 Jenis Kos dan Keluk Kos

Jumlah Keluaran (Q)

Kos

Beru

bah (

VC

)

VC

Jumlah Keluaran (Q)

Kos

Teta

p (

FC)

FC

Jumlah Keluaran (Q)

Jum

lah K

os

(TC

)

TC

TOTAL COST

=

TC = FC + a VC

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

copyright @ mia

Chapter 1B - Konsep dan Kegunaan Kos Pengeluaran 8

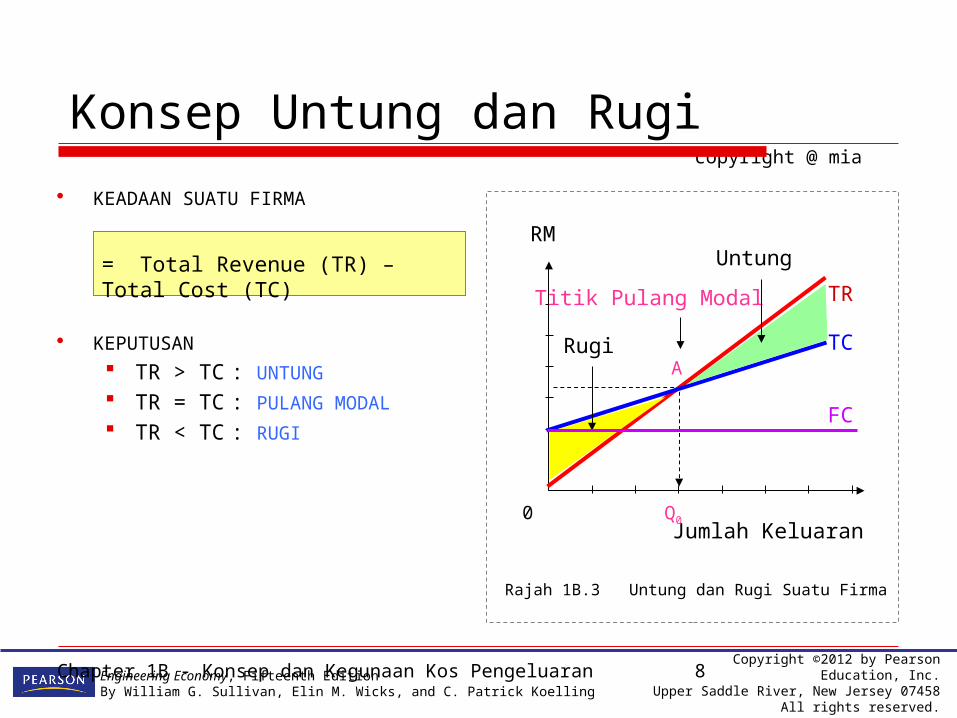

Konsep Untung dan Rugi

KEADAAN SUATU FIRMA

KEPUTUSAN TR > TC : UNTUNG TR = TC : PULANG MODAL TR < TC : RUGI

= Total Revenue (TR) – Total Cost (TC)

Rajah 1B.3 Untung dan Rugi Suatu Firma

RM

Jumlah Keluaran

TC

0 Q0

TR

A

FC

Rugi

Untung

Titik Pulang Modal

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

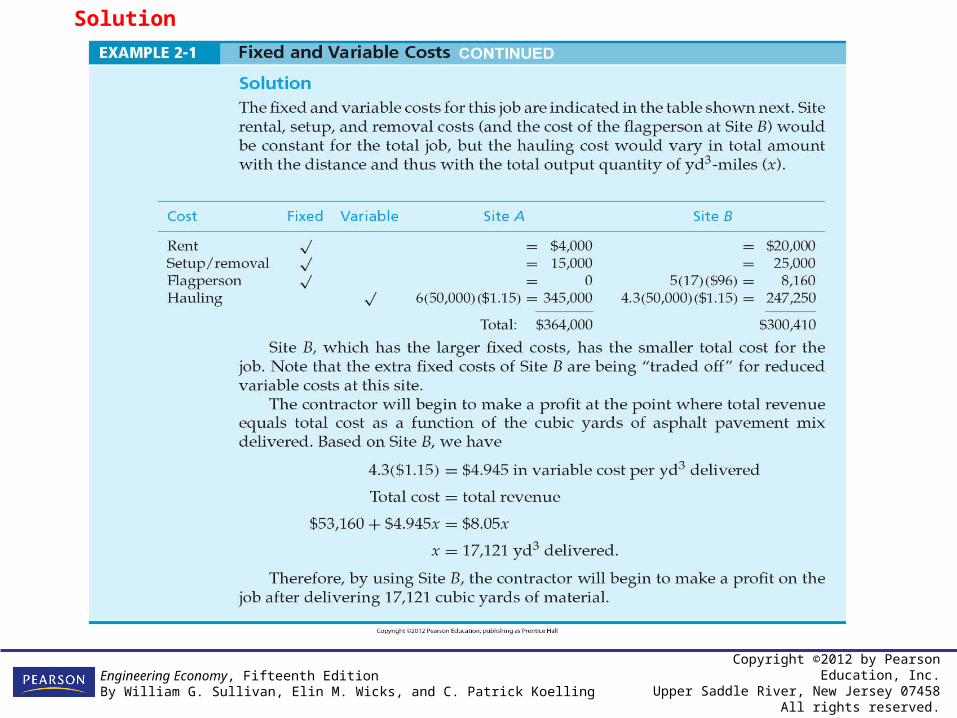

Example 1

Classify each of the following cost items as mostly fixedor variable.

Raw materials administrative salariesDirect labor insurance Susut nilai office rentSupplies UtilitiesProperty taxesInterest borrowed money

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

• Fixed cost: unaffected by changes in activity level.

• Variable cost: vary in total with the quantity of output (or similar measure of activity)

• Incremental cost: additional cost resulting from increasing output of a system by one (or more) units

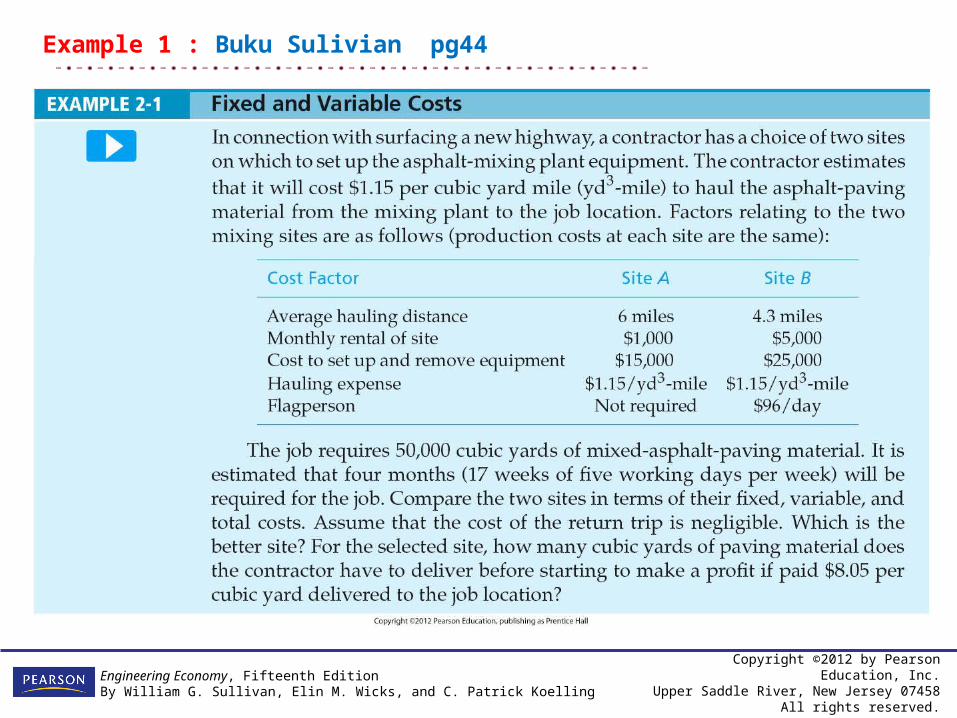

Example 1 : Buku Sulivian pg44

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

Solution

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

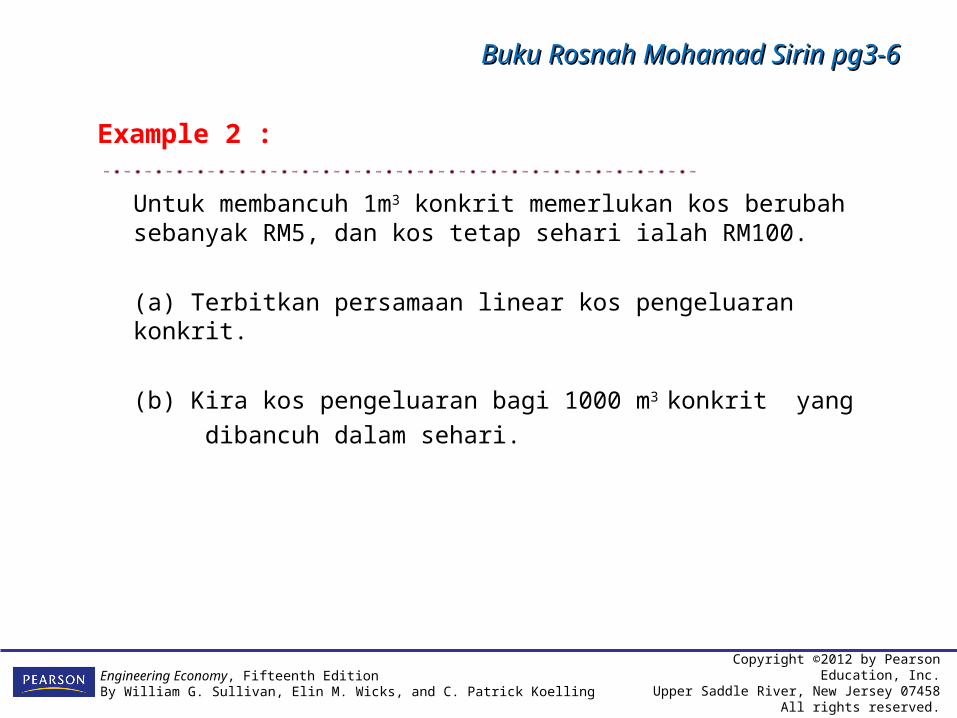

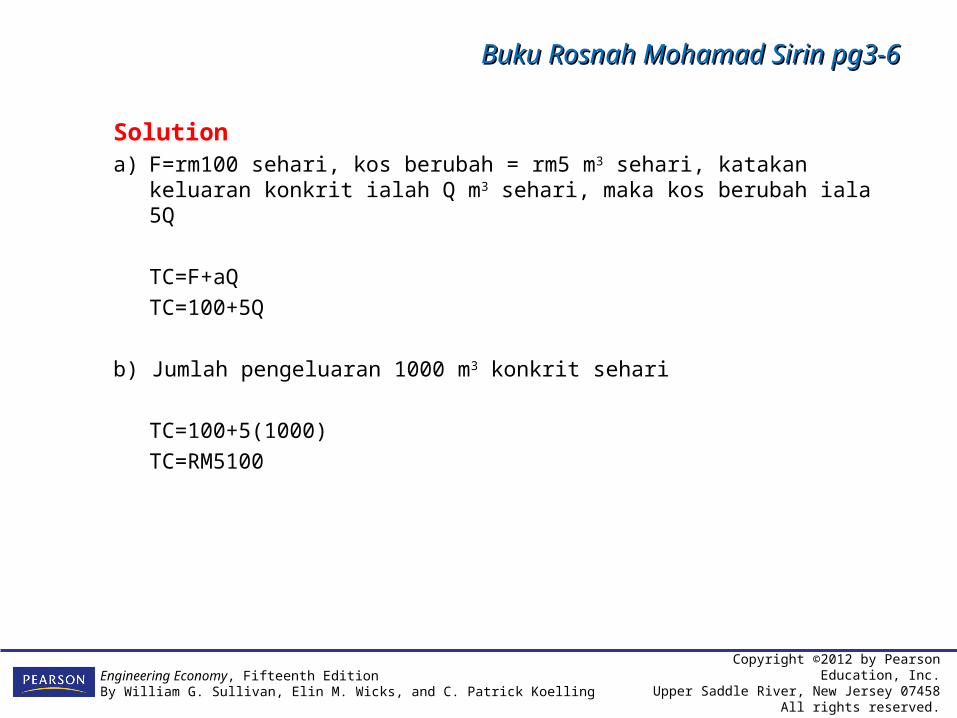

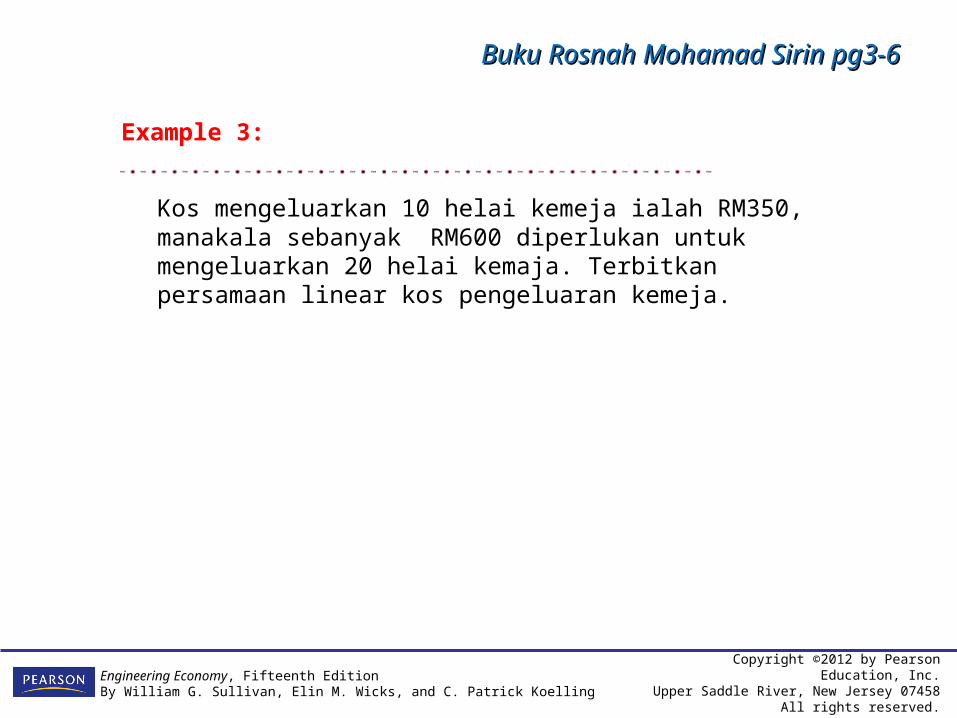

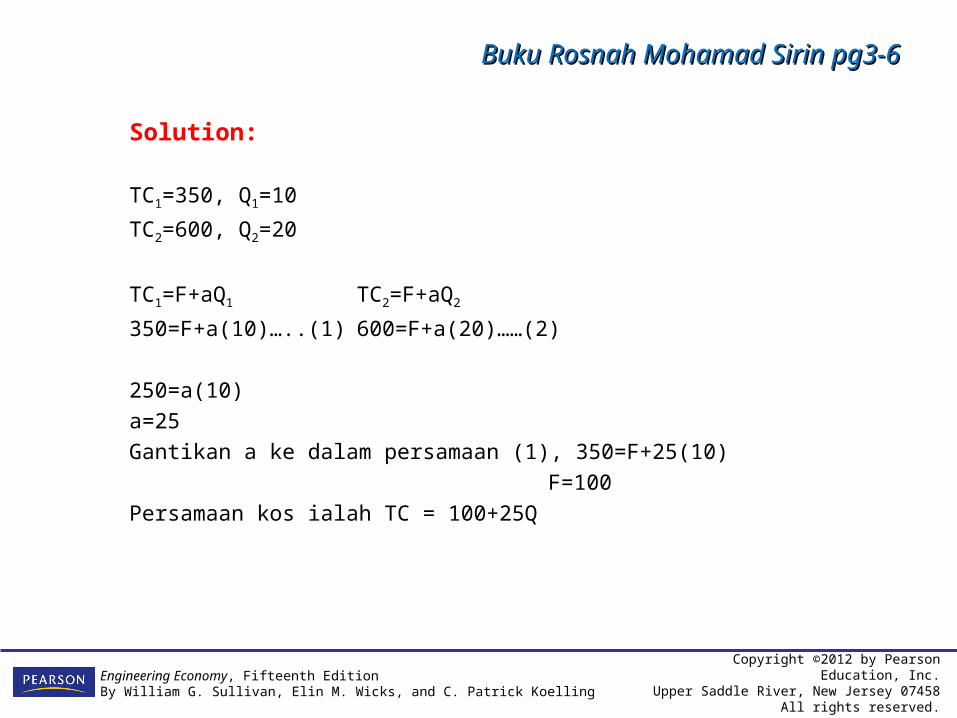

Buku Rosnah Mohamad Sirin pg3-6Buku Rosnah Mohamad Sirin pg3-6

Example 2 :

Untuk membancuh 1m3 konkrit memerlukan kos berubah sebanyak RM5, dan kos tetap sehari ialah RM100.

(a) Terbitkan persamaan linear kos pengeluaran konkrit.

(b) Kira kos pengeluaran bagi 1000 m3 konkrit yang dibancuh dalam sehari.

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

Buku Rosnah Mohamad Sirin pg3-6Buku Rosnah Mohamad Sirin pg3-6

Solutiona) F=rm100 sehari, kos berubah = rm5 m3 sehari, katakan keluaran

konkrit ialah Q m3 sehari, maka kos berubah iala 5Q

TC=F+aQ TC=100+5Q

b) Jumlah pengeluaran 1000 m3 konkrit sehari

TC=100+5(1000)TC=RM5100

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

Buku Rosnah Mohamad Sirin pg3-6Buku Rosnah Mohamad Sirin pg3-6

Example 3:

Kos mengeluarkan 10 helai kemeja ialah RM350, manakala sebanyak RM600 diperlukan untuk mengeluarkan 20 helai kemaja. Terbitkan persamaan linear kos pengeluaran kemeja.

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

Buku Rosnah Mohamad Sirin pg3-6Buku Rosnah Mohamad Sirin pg3-6

Solution:

TC1=350, Q1=10

TC2=600, Q2=20

TC1=F+aQ1 TC2=F+aQ2

350=F+a(10)…..(1) 600=F+a(20)……(2)

250=a(10)a=25Gantikan a ke dalam persamaan (1), 350=F+25(10)

F=100Persamaan kos ialah TC = 100+25Q

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

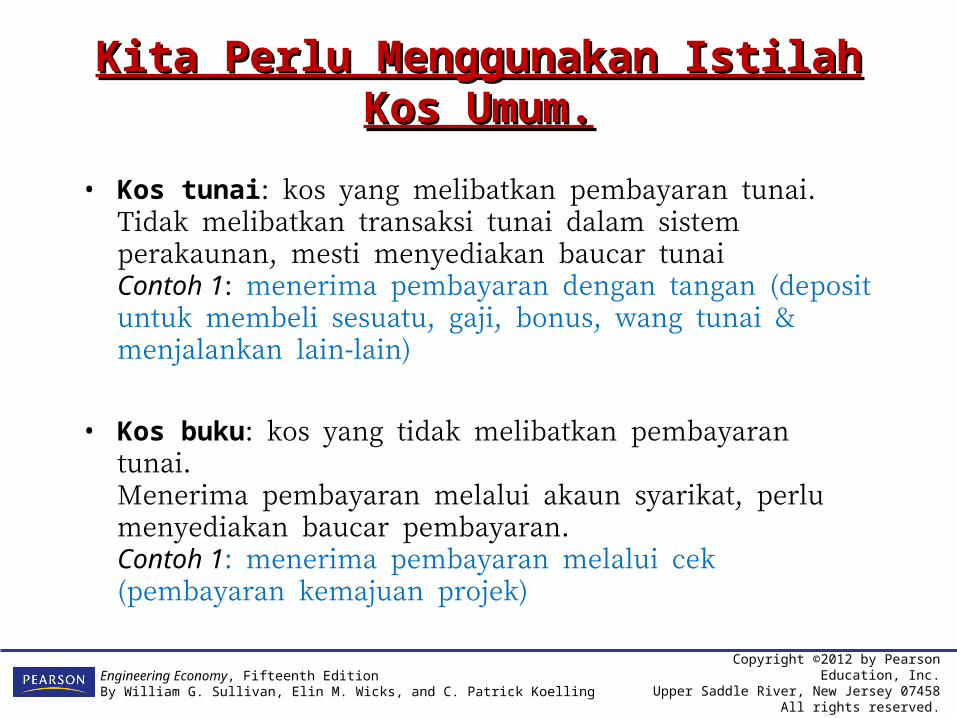

Kita Perlu Menggunakan Istilah Kita Perlu Menggunakan Istilah Kos Umum.Kos Umum.

• Kos tunai: kos yang melibatkan pembayaran tunai. Tidak melibatkan transaksi tunai dalam sistem perakaunan, mesti menyediakan baucar tunai Contoh 1: menerima pembayaran dengan tangan (deposit untuk membeli sesuatu, gaji, bonus, wang tunai & menjalankan lain-lain)

• Kos buku: kos yang tidak melibatkan pembayaran tunai. Menerima pembayaran melalui akaun syarikat, perlu menyediakan baucar pembayaran. Contoh 1: menerima pembayaran melalui cek (pembayaran kemajuan projek)

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

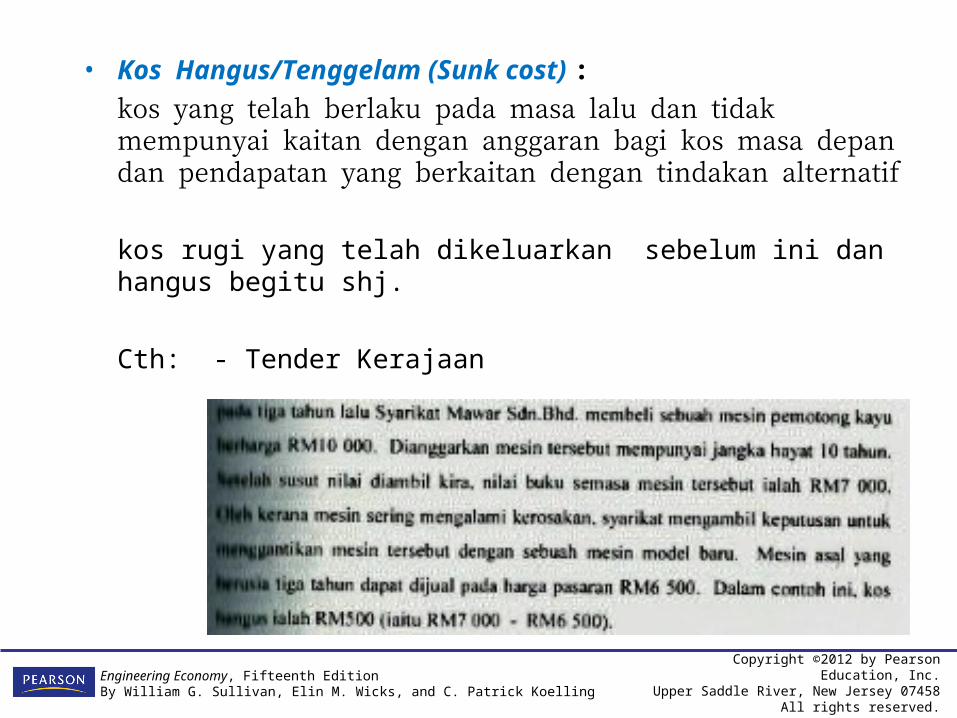

• Kos Hangus/Tenggelam (Sunk cost) : kos yang telah berlaku pada masa lalu dan tidak mempunyai kaitan dengan anggaran bagi kos masa depan dan pendapatan yang berkaitan dengan tindakan alternatif

kos rugi yang telah dikeluarkan sebelum ini dan hangus begitu shj.

Cth: - Tender Kerajaan

-

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

• Kos Lepas (Opportunity cost) :

lebihan kewangan diketepikan disebabkan sumber yang terhad. Kos peluang terbaik ditolak.

kos peluang yang dapat ditepikan / ditolak secara tersirat

Cth:

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

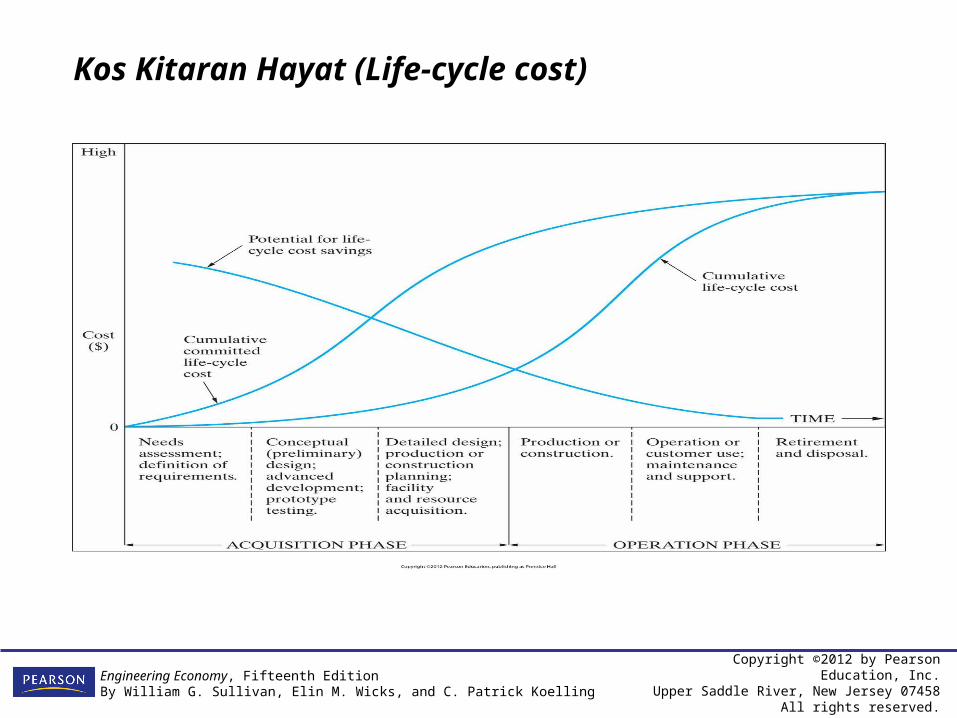

• Kos Kitaran Hayat (Life-cycle cost) : hasil tambah semua kos yang berkaitan dengan produk, struktur, sistem, atau perkhidmatan semasa hayatnya.

• Fasa 2: Perolehan & Fasa Fasa Operasi

• Pemerolehan Fasa - Perlu atau mahu, reka bentuk awal, reka bentuk terperinci.

• Fasa Operasi - Pembinaan, O & M, Pelupusan Potensi untuk penjimatan kos kitaran hidup - berapa banyak jumlah kos bajet untuk digunakan dari permulaan sehingga menyelesaikan projek.

• Kumulatif kos kitaran hidup - terkumpul semua kos untuk projek berdasarkan penjadualan

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

Kos Kitaran Hayat (Life-cycle cost)

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

Beberapa Asas Kitaran hayat Kategori Kos

• Kos Pelaburan (Investment cost ) – pelaburan modal yang diperlukan bagi kebanyakan aktiviti dalam fasa pengambilalihan.

(kos pelaburan – tidak berulang, berlaku sekali sahaja cth kos beli aset tetap spt pejabat, machine dll)

• Modal Kerja (Working capital ) – dana yang diperlukan bagi aset semasa (peralatan, kemudahan dan lain-lain) yang perlu untuk menubuhkan dan menyokong aktiviti operasi.(kos yang dikeluarkan utk sepanjang operasi construction sehingga siap)

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

• Operasi & Penyelenggaraan (Operation & Maintenance (O&M) - item perbelanjaan dalam fasa operasi.

(kos operasi & senggaraan-berulang sepanjang operasi)

• Kos Pelupusan (Disposal cost )-kos tidak berulang berlaku hanya sekali shj cth tred in machine

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

Rosnah Mohamad SirinRosnah Mohamad Sirin

Exercise Chapter 2:

1. Kos total membaiki dua buah stor ialah RM1160. Manakala bagi 10 buah stor, kos meningkat kpd RM1800.(a) Terbitkan persamaan kos linear membaiki stor.(b) Berapakah kos tetap dan kos berubah membaiki 5 buah stor.

2. Sebuah syarikat dikenakan bayaran RM70 untuk memindahkan sebuah mesin pada jarak 15km. Manakala RM100 dikenakan jika jarak meningkat kepada 25km.(a) Terbitkan persamaan kos linear bagi memindahkan mesin tersebut.(b) Berapakah kos minimum untuk memindahkan mesin ini?(c) Berapakah kadar bayaran per km, memindahkan mesin?

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling

Buku SullivanBuku Sullivan

3. The fixed and variable costs for the three manufacturing plant sites for a product are shown in the following table:

Site Fixed Cost Variable Cost per Year per Unit

A RM500 RM10B RM1,000 RM8C RM1,500 RM6

(a). Write the linear equation for Site A, B and C. (b). If the production for next year is expected to achieve 500 units, which site will get the highest total cost?

4. (a) Sketch and describe the life cycle cost concept. (b) If your company decided to buy a new compactor machine that life 6 years, with relevant examples explain the meaning of investment cost, operation and maintenance cost and also disposal cost.

Copyright ©2012 by Pearson Education, Inc.Upper Saddle River, New Jersey 07458

All rights reserved.

Engineering Economy, Fifteenth EditionBy William G. Sullivan, Elin M. Wicks, and C. Patrick Koelling