CAS Recht, Regulierung und Risikomanagement

56

Building Competence. Crossing Borders. Dr. Jan F. Kuepfer, Leiter Governance, Risk & Compliance, Swiss Life Schweiz [email protected], 24. Oktober 2015 CAS Recht, Regulierung und Risikomanagement Risikomanagement-Organisation und Corporate Governance

Transcript of CAS Recht, Regulierung und Risikomanagement

Building Competence. Crossing Borders.

Dr. Jan F. Kuepfer, Leiter Governance, Risk & Compliance, Swiss Life Schweiz

[email protected], 24. Oktober 2015

CAS Recht, Regulierung und Risikomanagement

Risikomanagement-Organisation und Corporate Governance

Theorieblock I

> Basics

“A director is bound to take such precautions and show such

diligence in their office as a prudent man of business would

exercise in the management of his own affairs.”

Trustees of the Orange River Land & Asbestos Company vs King (1892)

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 2

Keine deutsche Direktübersetzung möglich, aber aus dem Wortstamm zu erkennen:

Lat. «gubernator» bedeutet: Steuermann

Lat. «corporatio» bedeutet: Körperschaft

Wörtlich also: »körperschaftliche Steuerung» oder «Leitung einer Körperschaft

bzw. einer Gesellschaft»

Bedeutung des Begriffs «Corporate Governance»

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 3

Corporate Governance wird oft fälschlicherweise mit «Unternehmensführung»

übersetzt, genauso wie Management mit «Unternehmensführung» übersetzt wird.

Management als Unternehmensleitung ist auch ohne Berücksichtigung von

Corporate Governance Regeln möglich, während Corporate Governance als

verantwortungsvolle Unternehmensführung und Unternehmenskontrolle vor allem

durch das Senior Management umgesetzt werden muss.

Je länger je mehr wird unter Corporate Governance der gesamtheitliche Ansatz

der Beziehung zu Stakeholdern verstanden, der durch Verantwortung,

Nachhaltigkeit und Transparenz geprägt ist.

Management Corporate Governance

Müller, R. (2013). Gesellschaftsrecht und Corporate Governance. Universität St. Gallen

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 4

1494; Medici

Schwierigkeiten mit CorpGov

Medici Bank:

Missmanagement

Mangelnde Kontrolle

Arroganz der Eigentümer

»Alles, was eine Großbank heute ausmacht, konnte ihr

Konzern schon vor fast 600 Jahren anbieten: Filialen in

Metropolen des In- und Auslands, bargeldlosen

Zahlungsverkehr, Überweisungen bis in entlegene Regionen,

hochspekulative Papiere für Zocker. Und geringe Skrupel:

Die Medici fälschten Bücher, finanzierten europäische Päpste

und Könige - und, wenn es profitabel war, auch deren

Kontrahenten in Konstantinopel und Damaskus (Schlamp, H-

J. 2009).»

1776; Adam Smith

Gedanken zu CorpGov

East India Company:

Bestechungen

Mangelnde Kontrolle

Arroganz der Manager

«The directors of such companies, however, being the

managers rather of other people’s money than of their own, it

cannot well be expected, that they should watch over it with

the same anxious vigilance with which the partners in a

private copartnery frequently watch over their own. Like the

stewards of a rich man, they are apt to consider attention to

small matters as not for their master’s honour, and very easily

give themselves a dispensation from having it (Smith, A.

1776).»

Bedeutung von Corporate Governance in der Vergangenheit

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 5

Adam Smith

Vordenker, Moralphilosoph, Aufklärer, Ökonom

1776: An Inquiry into the Nature and Causes of the Wealth of Nations

Berle/Means

1932, New York: Buch mit dem Titel «The modern Corporation and Private Property»

behandelt die Problematik

C. Brown

1976, New York: Buch mit dem Titel «Putting the Corporate Board to Work» verwendet

den Begriff Corporate Governance

Sir Adrian Cadbury

1992, London: «Financial Aspects of Corporate Governance Report» begründet einen

ersten «Code of Best Practice»

Meilensteine zur Definition von Corporate Governance

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 6

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

In 1929, Means found that in only 11% of the 200 largest non-financial corporations the

largest owner hold a majority of the firm’s shares. Further, establishing ownership of 20%

of the stock as a threshold minimum for control, 44% of those firms had no individual who

owned that much of the stock. These 88 firms which were classified as management-

controlled also managed to account for 58% of the total assets held among the top 200

corporations. Two trends were indicated: the growing concentration of power and the

increasing dispersal of stock ownership resulting in a widening gulf between share

ownership and executive control within large corporations.

Berle and Means were persuaded that the corporate revolution occurred.

Berle and Means (1932)

The Berle and Means corporate revolution

7

2015; OECD

G20 / OECD

Principles of Corporate Governance

«Corporate governance involves a set of

relationships between a company’s

management, its board, its shareholders and

other stakeholders. Corporate governance also

provides the structure through which the

objectives of the company are set, and the

means of attaining those objectives and

monitoring performance are determined.»

OECD (2015). Principles of Corporate Governance. S. 9

2000; Sir Adrian Cadbury

World Bank

Global Corporate Governance Forum

«Corporate Governance is concerned with

holding the balance between economic and

social goals and between individual and

communal goals. The corporate governance

framework is there to encourage the efficient

use of resources and equally to require

accountability for the stewardship of those

resources. The aim is to align as nearly as

possible the interests of individuals,

corporations and society.»

See also: The Cadbury Archive, University of Cambridge,

http://www.cadbury.jbs.cam.ac.uk

Aktuelle Definition von Corporate Governance

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 8

Illustration zu Corporate Goverance

Inneres und äusseres Kräftegleichgewicht

Prof. Böckli, P. Cadbury Report, 133 f. Küpfer, J. (2010). New Trends in Corporate Governance

UnternehmenRisikomanagement

Gesellschaft

Balance im inneren Dreieck zwischen der

Führungsfunktion des Managements, der

Überwachungsfunktion des Verwaltungsrats und der

Prüfungsfunktion der Revisoren

Gleichzeitiges Gleichgewicht zwischen dem

Unternehmen, dem Kapitalmarkt und den weiteren

Anspruchsgruppen

Corporate Governance befasst sich im wesentlichen mit

Risikomanagement

Ansprüche bestehen durch Privatpersonen

(insbesondere Kunden, Mitarbeitende), Investoren

(insbesondere Hauptaktionäre, institutionelle Anleger)

und die Gesellschaft (insbesondere Community,

Steuerzahler)

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 9

Drei Theorien sind im Zusammenhang mit den Basics von Bedeutung:

> Principal-Agent Problem (und Informations-Assymetrie)

> Checks & Balance

> 3 Lines of Defense

Theorien im Zusammenhang mit Corporate Governance

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 10

Der Prinzipal beauftragt den Agenten in der Hoffnung, dass dieser seine Aufgabe im Sinne des

Prinzipals erledigt. Er kann jedoch das Engagement und/oder die Qualitäten seines Agenten nur

mit Einschränkungen erkennen und sieht – wenn überhaupt – nur das Ergebnis von dessen

Bemühungen. Demgegenüber hat der Agent einen Informationsvorsprung, da er die eigene

Qualität besser kennt und das eigene Verhalten selbst festlegen und entsprechend gut

beurteilen kann.

Er wird diese Informationsasymmetrie (eventuell) zu Ungunsten des Prinzipals ausnutzen, wenn

dies seinen eigenen Zwecken dienlich ist (Moral Hazard).

In a Nutshell…

Principal-Agent-Problem & Information Assymetrie

In einer weiten Definition liegt eine Prinzipal-Agent-Beziehung

vor, sobald das Wohlergehen einer Partei (Prinzipal) von den

Handlungen einer anderen Partei (Agent) abhängig ist.

Nach enger Definition gibt es einen Auftraggeber (Prinzipal), der

einen Auftragnehmer (Agent) im gegenseitigen Einvernehmen

gegen Entlohnung mit einer Aufgabe betraut.

Da die beiden unterschiedliche Ziele verfolgen können, kann es

zu Konflikten kommen.

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 11

Corporate Governance wird definiert durch das Prinzip von checks & balances

Checks: Grosse Unternehmen verfügen über eine Vielzahl von formalisierten Kontrollen auf

Unternehmensstufe (entity-level-controls), Organisatorische Massnahmen und

Kontrollen auf Prozessstufe (die meisten Firmen sind diesbezüglich sehr stark formalisiert)

Balances: Ein Ausgleich wird erreicht, indem Chancen und Risiken beurteilt werden und

Mechanismen bestehen, die sicherstellen, dass unterschiedliche Sichtweisen zum Tragen

kommen (die meisten Firmen bekunden diesbezüglich Mühe)

In a Nutshell…

Checks & Balance

Checks BalancesCorporate

Governance

mostly based on:

facts & figures [hard controls]mostly based on:

judgement & awareness [soft controls]

• Entity-Level Controls

• Organizational Controls

• Process-level Controls

• Segregation of Duties

• Opinions from Seperated Parties

• Independent Assessments

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 12

Das TLoD Modell ist

mittlerweile sehr populär

Prinzipiell wird dabei in drei

Funktionen aufgeteilt:

Risk Taker

Risk Expert

Independent Assurance

Eine gute CorpGov wird

erreicht, indem:

a. alle Stufen angemessene

Kontrollen durchführen

b. keine Person gleichzeitig

die Aufgaben von mehr als

einer Stufe wahrnimmt

In a Nutshell…

Three Lines of Defence TLoD

3rd

Independent

(Audit Assurance)

2nd

Specialist

(Risk Experts)

1st

Responsible incl. Management

(Risk Takers)

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 13

Three Lines of Defence

Unterschiedliche Auslegung durch die IIA

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 14

Theorieblock II

> Entwicklung von CorpGov über Zeit

“A firm is inherently fragile if its value added emanates more

from conceptual as distinct from physical assets. Trust and

reputation can vanish overnight, a factory cannot.”

Alan Greenspan (Chairman: US federal reserve - March 2002)

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 15

Shifting Trends of Business Science1

90

0+ Process

Technology

Workflow

Quality

Business Optimisation

19

40

+ Teams

Leadership

Cultures

Decisions

People Movement

19

80

+ Corp Strategy

Growth

Mergers

Alliances

Strategy & Competition

20

00

+ Chaos

Complexity

Dependencies

Shortages

Risk & Governance

Risk Management and Governance due to complexity increase (IT,

limitations), dependencies (globalized markets), limitations

(saturation, shortage of resources) and chaos (crisis, failures, chances)

the trend subject of the 21 century?

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 16

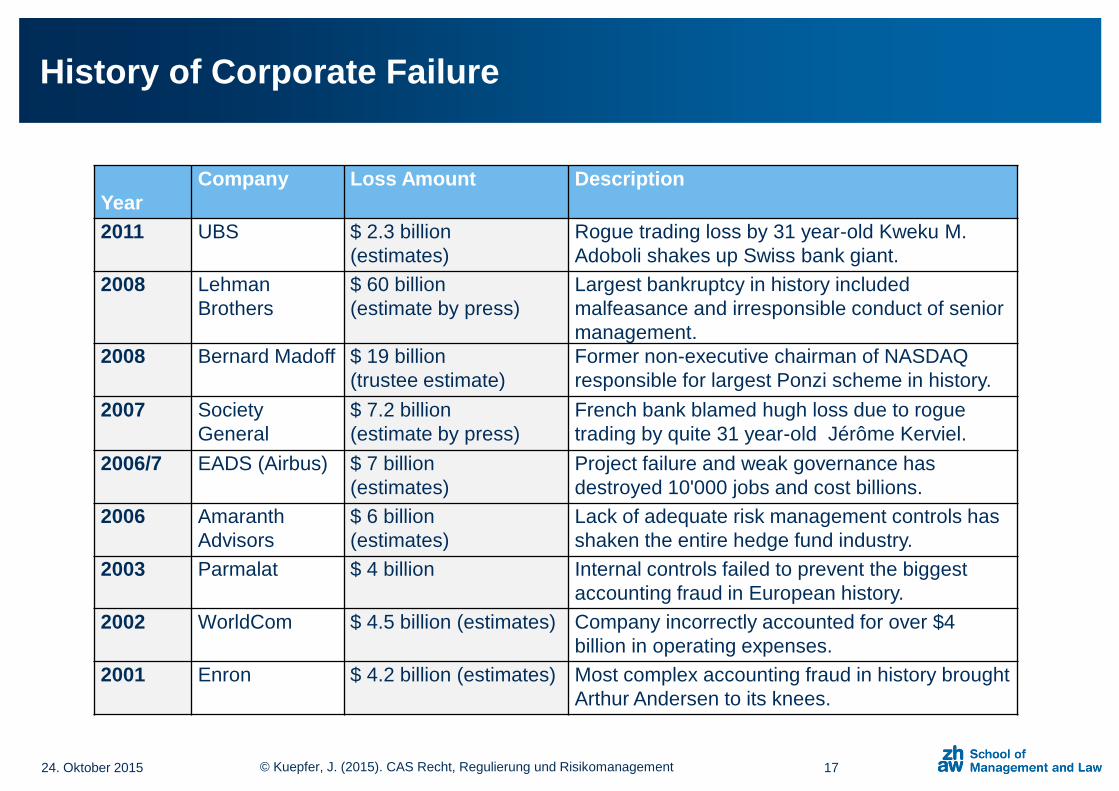

History of Corporate Failure

Year

Company Loss Amount Description

2011 UBS $ 2.3 billion

(estimates)

Rogue trading loss by 31 year-old Kweku M.

Adoboli shakes up Swiss bank giant.

2008 Lehman

Brothers

$ 60 billion

(estimate by press)

Largest bankruptcy in history included

malfeasance and irresponsible conduct of senior

management.

2008 Bernard Madoff $ 19 billion

(trustee estimate)

Former non-executive chairman of NASDAQ

responsible for largest Ponzi scheme in history.

2007 Society

General

$ 7.2 billion

(estimate by press)

French bank blamed hugh loss due to rogue

trading by quite 31 year-old Jérôme Kerviel.

2006/7 EADS (Airbus) $ 7 billion

(estimates)

Project failure and weak governance has

destroyed 10'000 jobs and cost billions.

2006 Amaranth

Advisors

$ 6 billion

(estimates)

Lack of adequate risk management controls has

shaken the entire hedge fund industry.

2003 Parmalat $ 4 billion Internal controls failed to prevent the biggest

accounting fraud in European history.

2002 WorldCom $ 4.5 billion (estimates) Company incorrectly accounted for over $4

billion in operating expenses.

2001 Enron $ 4.2 billion (estimates) Most complex accounting fraud in history brought

Arthur Andersen to its knees.

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 17

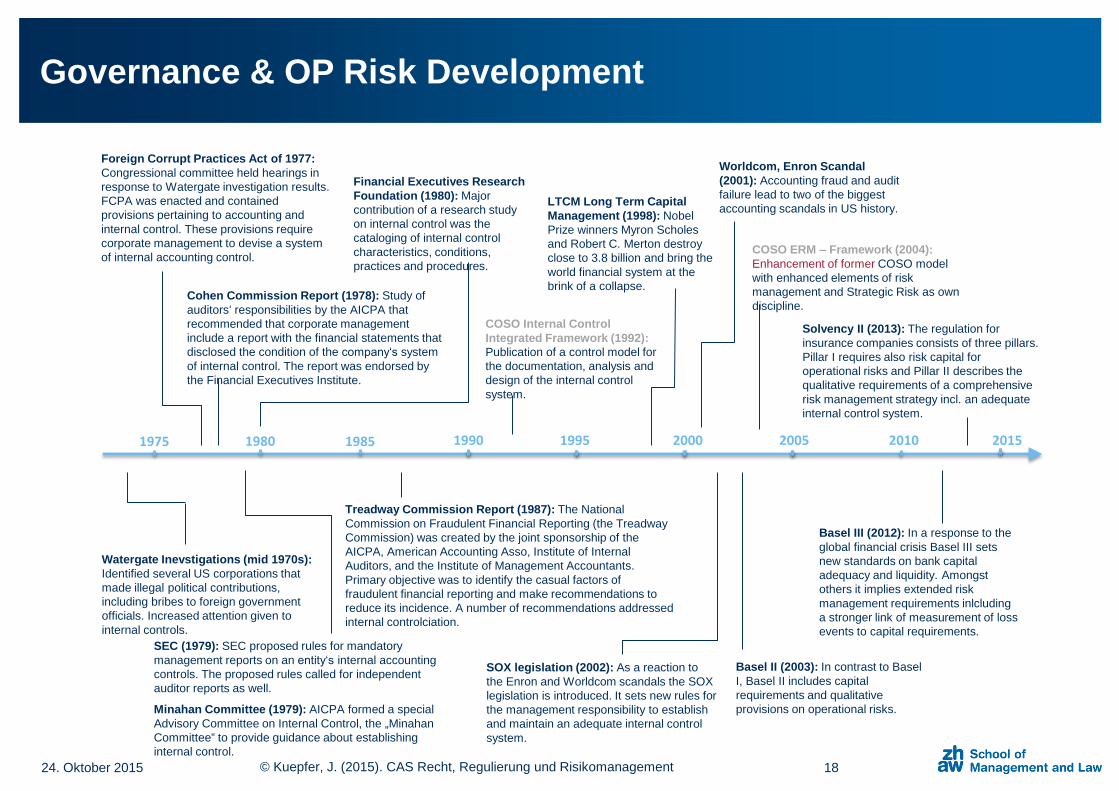

1975 1980 1985 1990 1995 2000 2005 2010 2015

Foreign Corrupt Practices Act of 1977:

Congressional committee held hearings in

response to Watergate investigation results.

FCPA was enacted and contained

provisions pertaining to accounting and

internal control. These provisions require

corporate management to devise a system

of internal accounting control.

Watergate Inevstigations (mid 1970s):

Identified several US corporations that

made illegal political contributions,

including bribes to foreign government

officials. Increased attention given to

internal controls.

SEC (1979): SEC proposed rules for mandatory

management reports on an entity‘s internal accounting

controls. The proposed rules called for independent

auditor reports as well.

Minahan Committee (1979): AICPA formed a special

Advisory Committee on Internal Control, the „Minahan

Committee“ to provide guidance about establishing

internal control.

Treadway Commission Report (1987): The National

Commission on Fraudulent Financial Reporting (the Treadway

Commission) was created by the joint sponsorship of the

AICPA, American Accounting Asso, Institute of Internal

Auditors, and the Institute of Management Accountants.

Primary objective was to identify the casual factors of

fraudulent financial reporting and make recommendations to

reduce its incidence. A number of recommendations addressed

internal controlciation.

Cohen Commission Report (1978): Study of

auditors‘ responsibilities by the AICPA that

recommended that corporate management

include a report with the financial statements that

disclosed the condition of the company‘s system

of internal control. The report was endorsed by

the Financial Executives Institute.

Financial Executives Research

Foundation (1980): Major

contribution of a research study

on internal control was the

cataloging of internal control

characteristics, conditions,

practices and procedures.

COSO Internal Control

Integrated Framework (1992):

Publication of a control model for

the documentation, analysis and

design of the internal control

system.

COSO ERM – Framework (2004):

Enhancement of former COSO model

with enhanced elements of risk

management and Strategic Risk as own

discipline.

Worldcom, Enron Scandal

(2001): Accounting fraud and audit

failure lead to two of the biggest

accounting scandals in US history.LTCM Long Term Capital

Management (1998): Nobel

Prize winners Myron Scholes

and Robert C. Merton destroy

close to 3.8 billion and bring the

world financial system at the

brink of a collapse.

SOX legislation (2002): As a reaction to

the Enron and Worldcom scandals the SOX

legislation is introduced. It sets new rules for

the management responsibility to establish

and maintain an adequate internal control

system.

Basel II (2003): In contrast to Basel

I, Basel II includes capital

requirements and qualitative

provisions on operational risks.

Solvency II (2013): The regulation for

insurance companies consists of three pillars.

Pillar I requires also risk capital for

operational risks and Pillar II describes the

qualitative requirements of a comprehensive

risk management strategy incl. an adequate

internal control system.

Basel III (2012): In a response to the

global financial crisis Basel III sets

new standards on bank capital

adequacy and liquidity. Amongst

others it implies extended risk

management requirements inlcluding

a stronger link of measurement of loss

events to capital requirements.

Governance & OP Risk Development

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 18

Publi Report 2011: Corporate Governance is top area requiring

improvement (renumeration, responsibility)

PwC Anntual Global CEO Survey 2010: Sound Risk Management is

most important learning for multinationals from past two years

Study of Crowe Horwath 2010: 70% of Audit Committee members see

in a comprehensive risk management the biggest challange

Accenture’s 2009 Global Risk Management Study: 40% of companies

enforce their risk management!

Importance of Corporate Governance & Risk Management

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 19

New Corporate Governance Disciplines

Agent PrincipleProblem

Complexity, Chaos andincreased

Requirements

New Corporate

Governance

New Corporate Governance

Opera-tionalRisk

Gover-nanceComp-liance

Internal ControlSystem

Corp. Social

Respon-sibility

(Stake-holder)

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 20

MgmtControl

Overall Control

StrategyShare-holder Rights

RiskMgmt

2015; OECD

G20/OECD

Principles of Corporate Governance

«Corporate governance involves a set of

relationships between a company’s

management, its board, its shareholders

and other stakeholders. Corporate

governance also provides the structure

through which the objectives of the

company are set, and the means of

attaining those objectives and monitoring

performance are determined.»

S. 9

6 Chapters:

Ensuring the basis for an effective

corporate governance framework

The rights and equitable treatment of

shareholders and key ownership

functions

Institutional investors, stock markets and

other intermediaries

The role of stakeholders in corporate

governance

Disclosure and transparency

The responsibilities of the board

Inhalt von Corporate Governance

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 21

1983: Entwurf des Bundesrates zur Revision des Aktienrechts

2001: Auftrag der economiesuisse an Expertengruppe mit Prof. P. Böckli und Prof. K.

Hofstetter, einen Code of Best Practice for Corporate Governance auszuarbeiten

2002: Herausgabe des Swiss Code of Best Practice for Corporate Governance

2006: Entwurf eines NPO-Code for Corporate Governance

2009: Best Practice für KMU, herausgegeben vom HSG-Center for CorpGov

2014: Letzte Revision des Swiss Code of Beste Practice (Anpassung an Int. Standard)

Aktuell: Immer mehr CorpGov in diversen Regulierungen

Entwicklung von Corporate Governance in der Schweiz

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 22

Kernelemente der Corporate Governance

Zwingende Aufgaben des

Verwaltungsrates

ergeben sich nach Art. 716a OR

Oberleitung der Gesellschaft und

Erteilung der nötigen Weisungen

Festlegung der Organisation

Finanzverantwortung

Bestellung und Beaufsichtigung der

Geschäftsführung

Erstellung von Geschäftsbericht

sowie Vorbereitung von

Generalversammlung und

Ausführung ihrer Beschlüsse

Benachrichtigung des Richters im

Falle der Überschuldung

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 23

Analyse der Corporate

Governance eines

Unternehmens ist nach diesen

vier Kriterien möglich:

1. Führung

2. Kontrolle

3. Effizienz

4. Transparenz

Leitidee

«Corporate Governance ist die Gesamtheit der auf das nachhaltige

Unternehmensinteresse ausgerichteten Grundsätze, die unter Wahrung

von Entscheidungsfähigkeit und Effizienz auf der obersten

Unternehmensebene Transparenz und ein ausgewogenes Verhältnis von

Führung und Kontrolle anstreben.»

Definition der Corporate Governance

Gemäss Swiss Code of Best Practice

http://www.economiesuisse.ch/sites/default/files/downloads/swisscode_d_20140926.pdf

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 24

Der Code gilt seit 2002, wurde 2007 ergänzt (VR- und ExB- Ent-

schädigung) und 2014 revidiert (Art. 95 Abs. 3 Bundesverfassung).

Regelungen des Swiss Code of Best Practice

Regelungen des Swiss Code of Best Practice zu VR und GL:

Aufgaben des Verwaltungsrats

Zusammensetzung

Unabhängigkeit

Arbeitsweise und Vorsitz des Verwaltungsrats

Umgang mit Interessenkonflikten und Wissensvorsprüngen

Vorsitz von Verwaltungsrat und Geschäftsleitung

Umgang mit Risiken und Compliance, internes Kontrollsystem

Ausschüsse des Verwaltungsrats

Besondere Verhältnisse24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 25

Shareholder Theory vs Stakeholder Theory

Milton Friedman vs Edward Freeman

Shareholder Theory

Milton Friedman

> Anglosächsische Länder

The only group that has a moral claim on

the corporation is the people who own

shares of the stock (that is, the

shareholders).

- Shareholder-Prinzip für zur

Gewinnmaximierung für die

“Gesellschaft”

- Staat kümmert sich um die Bedürftigen

- Maximaler Profit kann in CSR investiert

werden.

Stakeholder Theory

Edward Freeman

> Kontinentaleuropa

Many groups have a moral claim on the

corporation that derives from the

corporation’s potential to harm or benefit

them (call these group stakeholders).

- Stakeholder-Prinzip führt i.S. der

Nachhaltigkeit zum besten Ergebnis

- Firmen richten Schaden an, der

irreparable ist

- CSR muss Teil der Firmenpolitik sein

24. Oktober 2015© Kuepfer, J. (2015). CAS Recht, Regulierung und

Risikomanagement26

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Elemente einer Best Practice Corporate Governance

27

Good Board Practices

• Clearly defined roles and authorities

• Duties and responsibilities of Directors understood

• Board is well structured

• Appropriate composition and mix of skills

Good Board Procedures

• Appropriate Board procedures

• Director Remuneration in line with best practice

• Board self-evaluation and training conducted

Control Environment

• Strong Audit Committee

• Internal control procedures

• Risk management framework present

• BCM and disaster recovery systems in place

• Media monitoring in use

• Independent and objective audit functions

• MIS

• Well established 2nd Line of defence

Board commitment

• Board regularly reviews corporate governance issues

• Board has a committee that takes care of corporate governance issues

• Board has direct contact to the third line of defence

• Board has direct contact to the second line of defence

• Board looks at information coming straight from the first line of defence

• Code of ethics exists

Transparent disclosure

• Comprehensive financial information disclosed

• Comprehensive non-financial information disclosed

• Financial Information Standards fully adhered to

• Comprehensive annual report

• Report and all details accessible by internet

• Transparency, transparency, transparency

Strong Shareholder rights

• Minority shareholder rights formalised

• Well-structured shareholder meetings

• Close dialogue with investors established

• Sound treatment of proxy advisors

• Policy on extraordinary transactions

• Clearly defined and explicit dividend policy

Theorieblock III

> Specifics für Risikoexperten

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 28

„Wenn mich jemand fragt, wie ich am besten meine Erfahrun-

gen aus 40 Jahren auf hoher See beschreiben würde, so

könnte ich diese Frage lediglich mit 'unspektakulär‘ beant-

worten. Natürlich gab es heftige Stürme, Gewitter und Nebel,

jedoch war ich nie in einen Unfall jeglicher Art verwickelt, der es

wert wäre, über ihn zu berichten. Ich habe während dieser

langen Zeit kaum ein Schiff in Seenot erlebt…. Ich habe weder

ein Wrack gesehen noch bin ich selbst in Seenot geraten.“

Edward John Smith (1912), Kapitän

Was braucht es dazu?

Audit Committee mit unabhänigen VR-

Mitgliedern und starkem Know-How

Starke und unabhängige interne Revision,

welche die Entscheidungen des ExB kritisch

hinterfragt (geht weit über Revisionsberichte)

Management Information System etabliert,

welches Risikoinformationen verlässlich

bottom-up erfasst (KRI, Losses, Risiken, IKS)

Starke und “unabhängige” Compliance

Funktion, welche als Sparring Partner

betrachtet wird (Co-Piloten vs. Polizisten)

Business Continuity Management und

Krisenorganisation sind vorhanden

Externe Revision wird neben der offiziellen

Rolle als Risikoexperte eingesetzt.

Specifics für Risikoexperten

Bedeutung eines starken Kontrollumfelds

Was zeichnet ein starkes Kontrollumfeld aus?

Governance Funktionen verfügen über

angemessene Ressourcen

Haben umfassende Informationen

Haben Einfluss auf allen

Unternehmensstufen

Stützen sich auf IKS der Organisation

Sind untereinander vernetzt mit klaren AKV

Sind direkt auf obersten Ebenen vertreten

Sind Unabhängig in ihrer

Risikoeinschätzung

Können Verstösse konsequent sanktionieren

…

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 29

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Specifics für Risikoexperten

Corporate Governance bei Versicherungen im Überblick

30

Shareholders Regulator Law Stakeholders

Börsen-

regulierung

Verfassung

(Art. 95 Abs. 3)

OR

(insb.Art. 716a)

FINMA 2008/32

RundschreibenCSR

MitarbeitendeCorpGov.

Assessment

Ad-hoc

Swiss Code of

Best Practice

GV, Investoren

und Ratings

VAG

(insb. Art. 4)

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

I. ALLGEMEINE BESTIMMUNGEN

II. PUBLIZITÄTSPFLICHTEN

Art. 4 Gegenstand der Informationen [Anhang, einzelne ad-hoc]

Art. 5 Klarheit und Wesentlichkeit

Art. 6 Ort der Publikation [CG-Bericht]

Art. 7 «Comply or explain»

III. SCHLUSSBESTIMMUNGEN

ANHANG - Gegenstand und Umfang der Angaben zur Corporate Governance

1. Konzernstruktur und Aktionariat

2. Kapitalstruktur

3. Verwaltungsrat

4. Geschäftsleitung

5. Entschädigungen, Beteiligungen und Darlehen

6. Mitwirkungsrechte der Aktionäre

7. Kontrollwechsel und Abwehrmassnahmen

8. Revisionsstelle

9. Informationspolitik

Börsenregulierung

Richtlinie Corporate Governance, RLCG

31

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Zum Schutz der Volkswirtschaft, des Privateigentums und der Aktionärinnen und Aktionäre sowie im Sinne

einer nachhaltigen Unternehmensführung regelt das Gesetz die im In- oder Ausland kotierten Schweizer

Aktiengesellschaften nach folgenden Grundsätzen:

a. Die Generalversammlung stimmt jährlich über die Gesamtsumme aller Vergütungen (Geld und Wert der

Sachleistungen) des Verwaltungsrates, der Geschäftsleitung und des Beirates ab. Sie wählt jährlich die

Verwaltungsratspräsidentin oder den Verwaltungsratspräsidenten und einzeln die Mitglieder des

Verwaltungsrates und des Vergütungsausschusses sowie die unabhängige Stimmrechtsvertreterin oder den

unabhängigen Stimmrechtsvertreter. Die Pensionskassen stimmen im Interesse ihrer Versicherten ab und

legen offen, wie sie gestimmt haben. Die Aktionärinnen und Aktionäre können elektronisch fernabstimmen;

die Organ- und Depotstimmrechtsvertretung ist untersagt.

b. Die Organmitglieder erhalten keine Abgangs- oder andere Entschädigung, keine Vergütung im Voraus,

keine Prämie für Firmenkäufe und -verkäufe und keinen zusätzlichen Berater- oder Arbeitsvertrag von einer

anderen Gesellschaft der Gruppe. Die Führung der Gesellschaft kann nicht an eine juristische Person

delegiert werden.

c. Die Statuten regeln die Höhe der Kredite, Darlehen und Renten an die Organmitglieder, deren Erfolgs-

und Beteiligungspläne und deren Anzahl Mandate ausserhalb des Konzerns sowie die Dauer der

Arbeitsverträge der Geschäftsleitungsmitglieder.

d. Widerhandlung gegen die Bestimmungen nach den Buchstaben a-c wird mit Freiheitsstrafe bis zu drei

Jahren und Geldstrafe bis zu sechs Jahresvergütungen bestraft.

Eidgenössische Volksinitiative «gegen die Abzockerei»

Art. 95 Abs. 3 Bundesverfassung

32

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Der Verwaltungsrat hat folgende unübertragbare und unentziehbare Aufgaben:

1.die Oberleitung der Gesellschaft und die Erteilung der nötigen Weisungen;

2.die Festlegung der Organisation;

3.die Ausgestaltung des Rechnungswesens, der Finanzkontrolle sowie der Finanzplanung,

sofern diese für die Führung der Gesellschaft notwendig ist;

4.die Ernennung und Abberufung der mit der Geschäftsführung und der Vertretung betrauten

Personen;

5.die Oberaufsicht über die mit der Geschäftsführung betrauten Personen, namentlich im

Hinblick auf die Befolgung der Gesetze, Statuten, Reglemente und Weisungen;

6.die Erstellung des Geschäftsberichtes sowie die Vorbereitung der Generalversammlung

und die Ausführung ihrer Beschlüsse;

7.die Benachrichtigung des Richters im Falle der Überschuldung.

2 Der Verwaltungsrat kann die Vorbereitung und die Ausführung seiner Beschlüsse

oder die Überwachung von Geschäften Ausschüssen oder einzelnen Mitgliedern

zuweisen. Er hat für eine angemessene Berichterstattung an seine Mitglieder zu

sorgen.

Unübertragbare Aufgaben des Verwaltungsrat

Art. 716a Obligationenrecht (OR)

33

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

1. Kapitel: Gegenstand, Zweck und Geltungsbereich

2. Kapitel: Aufnahme der Versicherungstätigkeit

Art. 4 Bewilligungsgesuch und Geschäftsplan

Art. 5 Änderung des Geschäftsplans

Art. 14 Gewähr für eine einwandfreie Geschäftstätigkeit

Art. 22 [Risikomanagement]

3. Kapitel: Ausübung der Versicherungstätigkeit

Art. 27 Interne Überwachung der Geschäftstätigkeit

Art. 28 Prüfgesellschaft

4. Kapitel: Versicherungsvermittler und Versicherungsvermittlerinnen

5. Kapitel: Aufsicht

Art. 67 Gewähr für eine einwandfreie Geschäftstätigkeit [Versicherungsgruppen]

Art. 68 Überwachung der Risiken [Versicherungsgruppen]

Art. 75 Gewähr für eine einwandfreie Geschäftstätigkeit [Konglomorate]

Art. 76 Überwachung der Risiken [Konglomorate]

7. Kapitel: Zusammenarbeit und Verfahren

8. Kapitel: Strafbestimmungen

Versicherungsaufsichtsgesetz, VAG

Wesentliche Artikel in Bezug auf CorpGov (& Risk Mgmt)

34

Theorieblock VI

> Haftung von Verwaltungsrat und Management

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 35

“But in this world nothing can be said to be certain,

except death and taxes.”

Benjamin Franklin

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

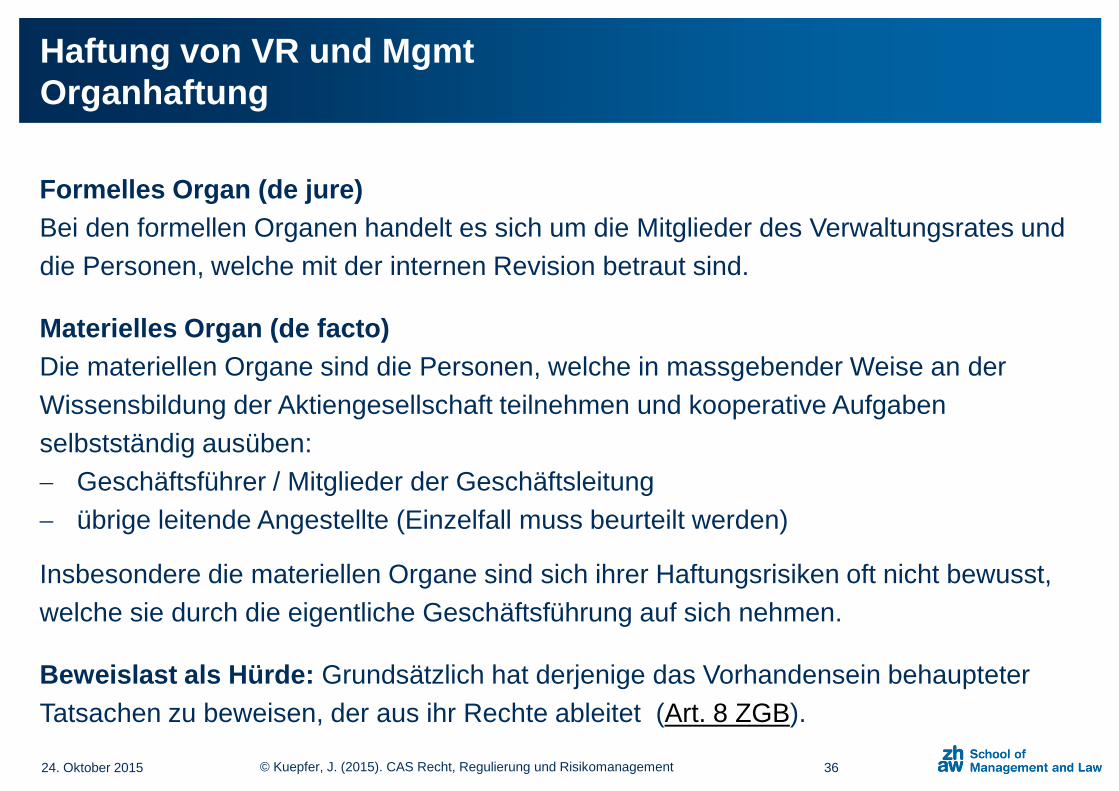

Formelles Organ (de jure)

Bei den formellen Organen handelt es sich um die Mitglieder des Verwaltungsrates und

die Personen, welche mit der internen Revision betraut sind.

Materielles Organ (de facto)

Die materiellen Organe sind die Personen, welche in massgebender Weise an der

Wissensbildung der Aktiengesellschaft teilnehmen und kooperative Aufgaben

selbstständig ausüben:

Geschäftsführer / Mitglieder der Geschäftsleitung

übrige leitende Angestellte (Einzelfall muss beurteilt werden)

Insbesondere die materiellen Organe sind sich ihrer Haftungsrisiken oft nicht bewusst,

welche sie durch die eigentliche Geschäftsführung auf sich nehmen.

Beweislast als Hürde: Grundsätzlich hat derjenige das Vorhandensein behaupteter

Tatsachen zu beweisen, der aus ihr Rechte ableitet (Art. 8 ZGB).

Haftung von VR und Mgmt

Organhaftung

36

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Art. 717 OR: IV. Sorgfalts- und Treuepflicht

1 Die Mitglieder des Verwaltungsrates sowie Dritte, die mit der Geschäftsführung befasst

sind, müssen ihre Aufgaben mit aller Sorgfalt erfüllen und die Interessen der Gesellschaft

in guten Treuen wahren.

2 Sie haben die Aktionäre unter gleichen Voraussetzungen gleich zu behandeln.

Art. 722 OR: VI. Haftung der Organe

Die Gesellschaft haftet für den Schaden aus unerlaubten Handlungen, die eine zur

Geschäftsführung oder zur Vertretung befugte Person in Ausübung ihrer geschäftlichen

Verrichtungen begeht.

Haftung von VR und Mgmt

Organisation der Aktiengesellschaft / Der Verwaltungsrat, OR

37

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Art. 754 OR: Haftung für Verwaltung, Geschäftsführung und Liquidation

Die Mitglieder des VR und alle mit der Geschäftsführung oder mit der Liquidation

befassten Personen sind sowohl der Gesellschaft als den einzelnen Aktionären und

Gesellschaftsgläubigern für den Schaden verantwortlich, den sie durch absichtliche oder

fahrlässige Verletzung ihrer Pflichten verursachen.

BGE 114 V 213 Erw. 4. e)

Zusammenfassend ergibt sich, dass ... weder der Handelsregistereintrag noch die

Unterschriftsberechtigung als entscheidend für die Beantwortung der Frage betrachtet

wird, ob eine Person Organstellung hat. ... Massgeblich ist für die Beurteilung der

Organstellung von Personen, die nicht Verwaltungsräte sind, ob sie tatsächlich die

Funktion von Organen erfüllen, indem sie den Organen vorbehaltene Entscheide treffen

oder die eigentliche Geschäftsführung besorgen und so die Willensbildung der

Gesellschaft massgebend mitbestimmen.

Haftung von VR und Mgmt

Organisation der Aktiengesellschaft / Verantwortlichkeit, OR

38

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Haftung von VR und Mgmt

Strafbare Handlungen gegen das Vermögen, StGB

39

Art. 152 StGB: Unwahre Angaben über kaufmännische Gewerbe

Wer als Gründer, als Inhaber, als unbeschränkt haftender Gesellschafter, als

Bevollmächtigter oder als Mitglied der Geschäftsführung, des Verwaltungsrates, der

Revisionsstelle oder als Liquidator einer Handelsgesellschaft, Genossenschaft oder eines

andern Unternehmens, das ein nach kaufmännischer Art geführtes Gewerbe betreibt, in

öffentlichen Bekanntmachungen oder in Berichten oder Vorlagen an die Gesamtheit der

Gesellschafter oder Genossenschafter oder an die an einem andern Unternehmen

Beteiligten unwahre oder unvollständige Angaben von erheblicher Bedeutung macht oder

machen lässt, die einen andern zu schädigenden Vermögensverfügungen veranlassen

können, wird mit Freiheitsstrafe bis zu drei Jahren oder Geldstrafe bestraft.

> Ein starker Druck der Gesellschaft besteht, dass Mitglieder des Senior Management im

Falle von Missmanagement für strafbare Handlungen verurteilt werden können (inkl.

Veruntreuung Art. 138 und Betrug Art. 146)

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Haftung von VR und Mgmt

Strafbare Handlungen gegen das Vermögen, StGB

40

*** Art. 158 StGB: Ungetreue Geschäftsbesorgung

1. Wer aufgrund des Gesetzes, eines behördlichen Auftrages oder eines Rechtsgeschäfts

damit betraut ist, Vermögen eines andern zu verwalten oder eine solche

Vermögensverwaltung zu beaufsichtigen, und dabei unter Verletzung seiner Pflichten

bewirkt oder zulässt, dass der andere am Vermögen geschädigt wird, wird mit

Freiheitsstrafe bis zu drei Jahren oder Geldstrafe bestraft.

Wer als Geschäftsführer ohne Auftrag gleich handelt, wird mit der gleichen Strafe belegt.

Handelt der Täter in der Absicht, sich oder einen andern unrechtmässig zu bereichern, so

kann auf Freiheitsstrafe von einem Jahr bis zu fünf Jahren erkannt werden.

> Ein starker Druck der Gesellschaft besteht, dass Mitglieder des Senior Management im

Falle von Missmanagement für strafbare Handlungen verurteilt werden können (inkl.

Veruntreuung Art. 138 und Betrug Art. 146)

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Haftung von VR und Mgmt

Strafbare Handlungen gegen das Vermögen, StGB

41

Art. 165 StGB: Misswirtschaft

1. Der Schuldner, der in anderer Weise als nach Artikel 164, durch Misswirtschaft,

namentlich durch ungenügende Kapitalausstattung, unverhältnismässigen Aufwand,

gewagte Spekulationen, leichtsinniges Gewähren oder Benützen von Kredit,

Verschleudern von Vermögenswerten oder arge Nachlässigkeit in der Berufsausübung

oder Vermögensverwaltung, seine Überschuldung herbeiführt oder verschlimmert, seine

Zahlungsunfähigkeit herbeiführt oder im Bewusstsein seiner Zahlungsunfähigkeit seine

Vermögenslage verschlimmert, wird, wenn über ihn der Konkurs eröffnet oder gegen ihn

ein Verlustschein ausgestellt worden ist, mit Freiheitsstrafe bis zu fünf Jahren oder

Geldstrafe bestraft.

> Ein starker Druck der Gesellschaft besteht, dass Mitglieder des Senior Management im

Falle von Missmanagement für strafbare Handlungen verurteilt werden können (inkl.

Veruntreuung Art. 138 und Betrug Art. 146)

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Juni 2007 – Corti vollumfänglich freigesprochen

Die Staatsanwaltschaft hatte für Mario Corti eine Freiheitsstrafe von 28 Monaten

gefordert, 6 Monate davon hätte Corti unbedingt absitzen müssen. Dazu forderte sie eine

Geldstrafe von 360 Tagessätzen zu je 3000 Franken - total also 1,08 Mio. Franken, sowie

eine Busse von 10'000 Franken.

Die Anklage lautete auf Gläubigerschädigung durch Vermögensverminderung, ungetreue

Geschäftsbesorgung, unwahre Angaben über kaufmännisches Gewerbe, Misswirtschaft,

Gläubigerbevorzugung und versuchte Gläubigerbevorzugung. Von diesen

Anklagepunkten wurde Corti vollumfänglich freigesprochen.

Sämtliche anderen Angeklagten erhielten einen Freispruch. Der ehemalige Swissair-

Konzernchef Philippe Bruggisser muss sich aber an den Gerichtskosten beteiligen. Die

Staatsanwaltschaft kann den Fall vor die nächste Instanz weiterziehen.

Haftung von VR und Mgmt

Beispiel: Fall Swissair

42

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Oktober 2010 - Schuldspruch gegen Dominique Morax:

Das Bezirksgericht Zürich hat den ehemaligen Finanzchef der Rentanstalt (heute Swiss

Life) wegen wegen mehrfacher qualifizierter ungetreuer Geschäftsbesorgung zu einer

Freiheitsstrafe von 30 Monaten verurteilt, davon 6 Monate unbedingt. Er wurde zudem

verpflichtet, vom unrechtmässig erlangten Vermögensvorteil, rund CHF 391'200 dem

Staat abzuliefern und Gerichtskosten von CHF 70'000 zu tragen.

Morax und andere damalige Konzernmitglieder hatten sich im Jahr 2002 mit der

Beteiligungsgesellschaft Long Term Strategy (LTS) ungerechtfertigt bereichert, indem sie

Aktien der Rentenanstalt im Wert von über 20 Franken für bloss zehn Franken erhielten

und damit für die Rentenanstalt Mindereinnahmen von über 1,8 Millionen Franken

verursacht hatten.

Haftung von VR und Mgmt

Beispiel: Fall LTS

43

Fokus des

ExB aufgrund

Verantwortung

Fokus des VR

aufgrund

Haftung

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Haftung von VR und Mgmt

Corporate Governance Paradox (Theorie by J. F. Küpfer)

44

Quantitative Risiken Qualitative

Risiken

Risikofreudig, da das

Downside Potential

sehr klein ist, die

Entlöhnung grosse

variabele Komponente

enthält

Risikoavers gegen-

über qualitativen

Risiken, die

allerdings seltener

sind als quantitative

Risiken

Können nur für

qualitative Risiken

verantwortlich gemacht

werden, Entlöhnung

mehrheitlich fix

In erster Linie

verantwortlich für

quantitative Risiken treten «häufig»

auf, treffen idR

alle Unternehmen

treten «selten»

auf, treffen eine

spezifische

Unternehmung

Theorieblock V

> Hinweise zu CorpGov und Risikomanagement-Organisation

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 45

“Governance and leadership are the yin and the yang of

successful organisations. If you have leadership without

governance you risk tyranny, fraud and personal fiefdoms. If you

have governance without leadership you risk atrophy,

bureaucracy and indifference.”

Mark Goyder (Director of Tomorrow’s Company)

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Proxy Advisor oder auch proxy shareholder sind Organisationen, welche sich darauf

spezialisiert haben, für Shareholder diverse Dienste anzubieten. Insbesondere

Institutionelle Anleger greifen auf deren Dienstleistung zurück.

Die beiden wichtigsten Aufgaben von Proxy Advisors sind:

Research und Empfehlungen bzgl. Generalversammlungen

Vertretung von Shaholdern

Die Rolle von Proxy Advisors ist umstritten, insbesondere, da einzelne Firmen den

Markt dominieren (insbesondere Institutional Shareholder Services ISS) und über sehr

viel Einfluss verfügen. Ausserdem haben einzelne Proxy Advisor auch Mandate mit

Emittenten neben den Shareholdern was ein latenter Interessenskonflikt darstellt.

Proxy Advisor haben sich in jüngster Vergangenheit exponiert im Zusammenhang mit

der Limitierung von Gehaltszahlungen ans Senior Management und einem stärkeren

Fokus auf Nachhaltigkeit (Corporate Governance). In der Schweiz hat sich

insbesondere Ethos einen Namen gemacht.

Hinweise bzgl. Proxy Advisor

> Proxy Advisor haben grosse Macht und Verantwortung

46

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Im Schweizer Bundesgesetz über die Börsen und den Effektenhandel besteht seit 1998 die

Möglichkeit, dass eine börsenkotierte Gesellschaft in ihren Statuten eine sogenannte Opting-out-

Klausel aufnimmt (Art. 22 Abs. 2 und 3 BEHG).

Diese Klausel bewirkt, dass ein Übernehmer entgegen Art. 32 und 52 BEHG kein öffentliches

Kaufangebot an alle Besitzer von Beteiligungspapieren machen muss (so genanntes Pflichtangebot),

obschon er den Schwellenwert von 33 1/3 % der Stimmrechte überschreitet. Dadurch ist es möglich,

dass die Kontrolle an einer börsenkotierten Gesellschaft an den Käufer eines dominierenden Anteils

von Beteiligungspapieren übergeht, ohne dass die übrigen Besitzer von Beteiligungspapieren

miteinbezogen werden müssen. Dieses Selbstbestimmungsrecht von Schweizer Firmen ist

international einzigartig.

Als Rechtfertigung für die Opting-out-Klausel bei familiengeführten Unternehmen wird auf Lang-

fristvergleichsstudien verwiesen welche zeigen, dass familiengeführte Unternehmen in der Regel

profitabler und am Markt besser bewertet sind als Unternehmen im Streubesitz. Daraus wird

abgeleitet, dass Kleinaktionäre deshalb Stimmrechtsaktien mit mehr Stimmrechten pro Kapitaleinsatz

als die übrigen Aktien oder Partizipationsscheine wie auch Opting-out-Klauseln akzeptieren.

Bei Opting-Up Klauseln kann ein höherer Wert als die 33 1/3 definiert werden, der jedoch maximal

49% ausmachen darf.

Hinweise bzgl. Opting-Out und Opting-Up Klausel

> Schweizer Unikat als Fallgrube für die CorpGov

47

Ying - Facts

Technologieentwicklungen sind

ausgesprochen dynamisch – täglich

entstehen neue Entwicklungen

Compliance und IT Sicherheit stützte sich in

der Vergangenheit stark auf die

Einschränkung von Technologien und Verbote

auf der Ebene Mitarbeitende ab

Komplexität der Technologie führt dazu, dass

Risiken extrem schwierig einzuschätzen sind

(Bsp. Y2K)

Interne IT Sicherheit kostet viel Geld (und es

bedarf dazu sehr spezifisches Know-How,

was wiederum zu «schlechten

Abhängigkeiten» führt)

Hinweis bzgl. Compliance in IT

> Technologische Entwicklungen als Blackbox für Risiken

Yang - Herausforderung

Compliance beruht sehr stark auf statischen

Elementen (Gesetze und Vorgaben hinken

der Entwicklung massiv hinten nach)

Information Worker mit seinen

technologischen Möglichkeiten (grossen

gewollten Vorteilen) führt zu einem

unweigerlichen Kontrollverlust der

Unternehmen über ihre Daten (matter-of-fact)

Keine Besserung in Sicht; die Einschätzung

von Technologierisiken bleibt sehr

herausfordernd (Bsp. Cyber Risk)

Externe IT Sicherheit ist besser, führt jedoch

zu einem erheblichen Kontrollverlust (den

FINMA sehr kritisch beurteilt).

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 48

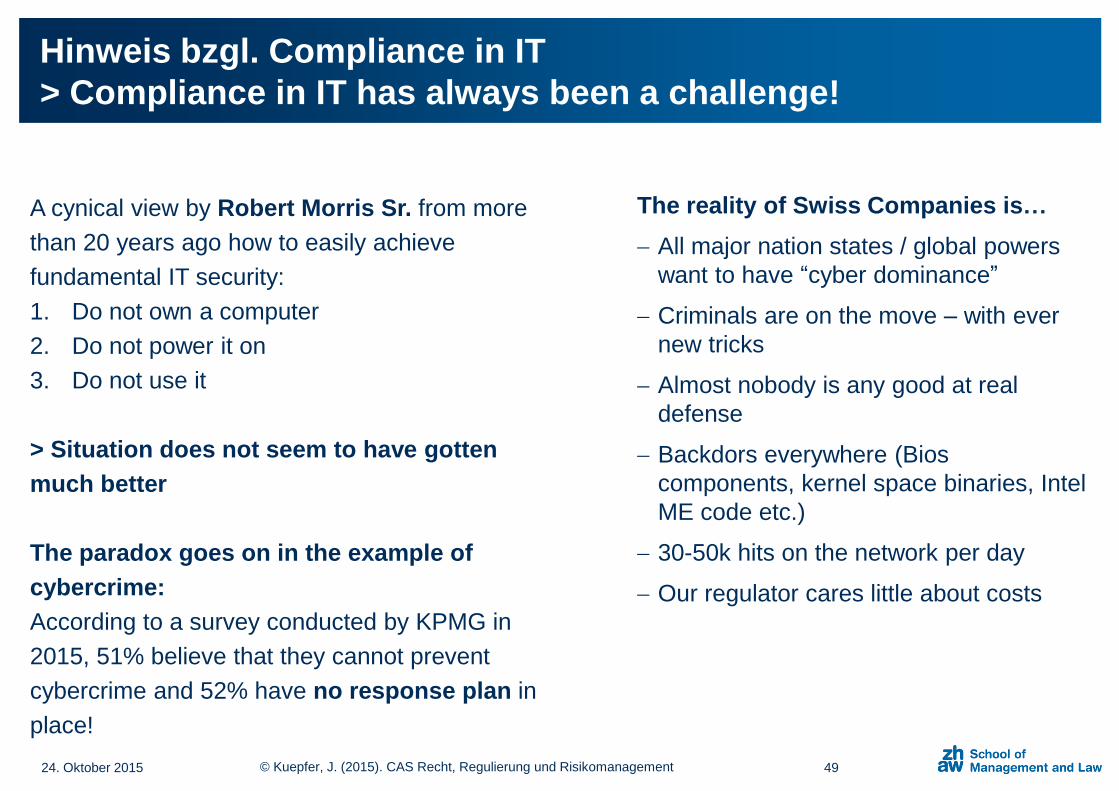

A cynical view by Robert Morris Sr. from more

than 20 years ago how to easily achieve

fundamental IT security:

1. Do not own a computer

2. Do not power it on

3. Do not use it

> Situation does not seem to have gotten

much better

The paradox goes on in the example of

cybercrime:

According to a survey conducted by KPMG in

2015, 51% believe that they cannot prevent

cybercrime and 52% have no response plan in

place!

Hinweis bzgl. Compliance in IT

> Compliance in IT has always been a challenge!

The reality of Swiss Companies is…

All major nation states / global powers

want to have “cyber dominance”

Criminals are on the move – with ever

new tricks

Almost nobody is any good at real

defense

Backdors everywhere (Bios

components, kernel space binaries, Intel

ME code etc.)

30-50k hits on the network per day

Our regulator cares little about costs

24. Oktober 2015 © Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement 49

24. Oktober 2015 50© Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Darf der VR Präsident in allen Gremien mitmachen?

Es gibt keine verbindliche Regelungen diesbezüglich und der Swiss Code of Best Practice enthält keine

Informationen/Tipps

Hinweis JFK: Usus ist, dass der VRP im Audit Committee nicht den Vorsitz (oft ist er auch nicht Mitglied,

sondern als Gast anwesend)

Dürfen die Gremien selbst Entscheide fällen (oder darf dies nur der Gesamt-VR)?

- Der VR kann Entscheide an einzelne (Gremien) delegieren, behält jedoch die Verantwortung dafür.

Siehe dazu auch Swiss Code of Best Practice in Ziffer 22: «Die Ausschüsse berichten dem Verwaltungsrat

über Tätigkeit und Ergebnisse. Die Gesamtverantwortung für die an Ausschüsse übertragenen Aufgaben

bleibt beim Verwaltungsrat.»

- Hinweis JFK: Usus ist, dass Gremien die Entscheide fällen, der Gesamt-VR diese aber zur Kenntnis nimmt

oder nochmals per Protokoll als seine Entscheide darlegt.

- Hinweis JFK: In einem gewissen Widerspruch dazu steht, dass im Zusammenhang mit Haftungsfragen oft

die Personen aufgrund ihrer spezifischen Funktionen (also nicht der gesamte VR) zur Rechenschaft

gezogen werden.

Praktische Fragen zum VR I

24. Oktober 2015 51© Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Welche Anforderungen bestehen auf die Zusammensetzung des VR?

Entsprechende Hinweise sind im Swiss Code of Best Practice zu finden.

Ziffer 12: «Anzustreben ist eine ausgewogene Zusammensetzung»:

So klein, dass eine effiziente Willensbildung möglich ist und so gross, dass Erfahrung und Wissen aus

verschiedenen Bereichen eingebracht werden können.

Dem VR sollen weibliche und männliche Mitglieder angehören: sie sollen die erforderlichen Fähigkeiten

haben

Erläuterungen des Eidgenössischen Finanzdepartements EFD : «Es wird eine Zusammensetzung des

Verwaltungsrats verlangt, die eine einwandfreie Beaufsichtigung und Oberleitung des

Versicherungsunternehmens ermöglicht. Insgesamt muss im Verwaltungsrat das nötige Wissen

insbesondere zum Versicherungsgeschäft vorhanden sein.»

Hinweis JFK: Die geheimen Tipps des FINMA Insiders aus der Case Study in Bezug auf die

Berücksichtigung der Frauen haben einen wahren und auch ernst zu nehmenden Hintergrund. Aus meiner

Sicht ist nicht von der Hand zu weisen, dass der niedrige Anteil an Frauen im VR nicht vollständig plausibel

ist. Dies gesagt, scheint es gleichzeitig jedoch sehr schwer, faire Regelungen zu treffen, welche den

«richtigen weiblichen Personen» zu einem VR Mandat verhelfen. Die aktuell gelebte Praxis, eine in der

Politik engagierte weibliche Person zu mandatieren, muss doch eher als «schlechte Verlegenheitslösung»

angesehen werden.

Praktische Fragen zum VR II

24. Oktober 2015 52© Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Welche VR Gremien werden zwingend benötigt?

- Der Swiss Code of Best Practice enthält den Hinweis auf drei Gremien in Ziffer 22:

- Prüfungsausschuss: bildet sich ein eigenständiges Urteil über die externe und interne Revision, das

interne Kontrollsystem und den Jahresabschluss

- Nominationsausschuss: legt Grundsätze für die Auswahl der Kandidaten fest und bereitet die Auswahl vor.

- Vergütungsausschuss: Schlüsselrolle bei der Umsetzung der Vorgaben von Gesetz und Statuten und

arbeitet einen Vorschlag zur Ausgestaltung des Vergütungssystems für die Spitzenkräfte aus.

Hinweis für Vereinfachung: Ziffer 27: «Bei Gesellschaften mit aktiv engagierten Grossaktionären (darin

eingeschlossen an der Börse kotierte Tochtergesellschaften eines Konzerns) sowie bei mittleren und

kleineren Unternehmen können Anpassungen oder Vereinfachungen vorgesehen werden.”

Hinweis JFK: Oft wird der Nominationsausschuss und Vergütungsausschuss als ein gemeinsamer

Ausschuss geführt

Praktische Fragen zum VR III

24. Oktober 2015 53© Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Welche Ansprüche bestehen an die Unabhängigkeit der VR Mitglieder?

- Die Unabhängigkeit ist im Swiss Code of Best Practice geregelt

- Ziffer 14: «Die Unabhängigkeit richtet sich nach besonderen Grundsätzen»:

Als unabhängig gelten nicht exekutive Mitglieder des VR, welche der Geschäftsführung nie oder vor mehr

als drei Jahren angehört haben und die mit der Gesellschaft in keinen oder nur verhältnismässig

geringfügigen geschäftlichen Beziehung stehen.

Unabhängigkeit ist im Einzelfall sorgfältig zu prüfen.

Der VR kann weitere Kriterien für die Unabhängigkeit festlegen.

Hinweis JFK: Die Schweiz, in welcher jeder jeden kennt, stellt mit seinem Mikrokosmus diesbezüglich ein

Unikat dar. Es ist aber davon auszugehen, dass dieser Punkt weiter verschärft wird im Rahmen einer

Angleichung an internationale Standards. Die Vorgaben im Ausland sind zu diesem Punkt teilweise deutlich

strikter. Das gleiche gilt auch im Zusammenhang mit der Definition einer maximalen Anzahl von Mandaten

(z.B. kann ein VRP in Frankreich bereits heute maximal einen weiteren VR-Sitz (nicht VRP) haben in einer

weiteren grossen französischen Unternehmung).

Weitere Ansprüche an den VR

- Swiss Code of Best Practice Ziffer 15: «Der VR legt das für seine Tätigkeit zweckmässige Verfahren fest.»

Usus grosser VR: Regelmässige Selbstevaluation seiner Arbeit und derjenigen seiner Ausschüsse

Praktische Fragen zum VR IV

24. Oktober 2015 54© Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

1. Worum geht es bei Corporate Governance?

- Darlegung anhand bekanntem Modell mit den dazugehörigen Charakteristiken

2. Welches sind die wichtigsten Themen innerhalb Corporate Governance?

- Blick auf entsprechende Best Practice Vorgaben

3. Wo finde ich für Schweizer Versicherungen die relevanten Anforderungen?

- Rechtliche

- Regulatorische

- Sonstige

Drei Repetitionsfragen

Fragen – Antworten

Besten Dank für die Aufmerksamkeit!

Legal Disclaimer

Die Informationen dieser Präsentation stellen ausschliesslich meine

persönlichen Ansichten dar. Es ist kein Rückschluss zu meiner aktuellen

Arbeitgeberin zulässig. Das gleiche gilt für die in der Präsentation erwähnten

Institutionen und Personen.

Die Präsentation stellt keinen Anspruch auf eine Vollständigkeit oder absolute

Wahrheit. Sie soll ausschliesslich zur Wissensvermittlung, zum Nachdenken,

zum Weiterforschen und zum Austauschen anregen.

Die Informationen stellen kein Ersatz für eine fachspezifische Beratung oder

ein rechtliche Konsultation dar. Jegliche Haftung wird abgelehnt.

Für den (kritischen) Austausch oder grösseren Zitierungen freue ich mich über

ein Email auf: [email protected].

24. Oktober 2015 56© Kuepfer, J. (2015). CAS Recht, Regulierung und Risikomanagement

Referenzen:

Annan, K. (2002). World Economic Forum, Davos

Bremkamp, V. (2008). Personal Note

Böckli, P. Cadbury Report, 133 f.

Deloitte [person unknown], One of the „Big Four“

Economiesuisse (2014), http://www.economiesuisse.ch/sites/default/files/downloads/swisscode_d_20140926.pdf

Franklin, B.

Greenspan, A. (2002). Remarks as chairman of the US federal reserve in March 2002

Küpfer, J. (2010). New Trends in Corporate Governance

Lincoln, A.

Müller, R. (2013). Gesellschaftsrecht und Corporate Governance. Universität St. Gallen

PwC, Banana Skins (2015), http://www.pwc.com/gx/en/insurance/banana-skins/2015-survey-report.jhtml

Schlamp, H-J. (2009). Glanz und Niedergang einer Geld-Dynastie, Der Spiegel, S. 1

Smith, E. (1912), Kapitän der Titanic

Smith, A. (1776). An Inquiry into the Nature and Causes of the Wealth of Nations, S. 192

The Cadbury Archive, University of Cambridge, http://www.cadbury.jbs.cam.ac.uk

Trustees of the Orange River Land & Asbestos Company vs King (1892)

Literaturverzeichnis