BOLETIN INFORMATIVO 1 I Hum. 316 I Aiio EL FRIJOL … · AURELIO HORACIO ISUS MARROQU~N INC....

92

1 Hum. 316 I Yol. XXXlll I Aiio ZOO1 BOLETIN INFORMATIVO I EL FRIJOL EN MEXICO COMPETITIVIDAD Y OPORTUNIDADES DE DESARROLLO

Transcript of BOLETIN INFORMATIVO 1 I Hum. 316 I Aiio EL FRIJOL … · AURELIO HORACIO ISUS MARROQU~N INC....

1 Hum. 316 I Yol . X X X l l l I Aiio ZOO1

BOLETIN INFORMATIVO I

EL FRIJOL EN MEXICO COMPETITIVIDAD Y

OPORTUNIDADES DE DESARROLLO

FlDElCOMlSOS INSTITUIDOS EN RELACION CON LAACRICULTURA EN EL BANCO DE MEXICO

FONDO DE GARANT~A Y FOMENTO PARA LA AGRICULTURA, GANADER~A Y AVICULTURA

FONDO ESPECIAL PARA FlNANClAMlENTOS ACROPECUARIOS FONDO ESPECIAL DE ASISTENCIA T~CNICA Y GARANT~A

PARA CR~DITOS AGROPECUARIOS FONDO DE GARANT/A Y FOMENTO PARA LAS ACTlVlDADES PESQUERAS

DIRECTOR GENERAL: LIC. FRANCISCO M E R ~ PALAFOX

DIRECTORES GENERALS ADJUNTOS: DR. J O S ~ DE J E S ~ S BRAMBILA PAZ

LIC. JAVIER BECERRA PINO ING. FRANCISCO JAVIER DELGADO MENDOZA

CONTRALOR INTERNO EN FIRA: C.P. FEDERICO A. ROSS ROSILLO

DIRECTORES REGIONALES: ING. JAIME R A M ~ N HERRERA CORRAL

ING. SERGIO CORREU GLEAVES ING. AURELIO HORACIO ISUS MARROQU~N

INC. DEMETRIO SILLER FOUNES ING. FRANCISCO JAVIER FEREGRINO OCHOA

DIRECTORES: ING. GUILLERMO SANCHEZ RODR(GUEZ

ING. MARIO NOVELO GUIZAR ING. JOSE ON~SIMO HERNANDEZ BELL0

DR. JESUS ESTEBAN MAC~AS C.P. EMlLlO RAMOS SAAVEDRA

LIC. VICTOR MANUEL SUAREZ Y URlBE ING. PABLO PAPACOSTAS CASANOVA

LIC. J O S ~ LUIS ORTlZ LARRAAAGA ACT. CARLOS PORFlRlO BUDAR MEJ(A

ING. VICTOR V E L ~ Q U E Z CORT~S LIC. CLAUD10 GARCIA S A L G ~

RESPONSABLE DE LA PUBLICACI~N: SUBDIRECCI~N DE DIFUSI~N

DISE~IO: MGdiseiio:

MANUEL A. GUTIERREZ AGUILAR KENYA TRIGUEROS GARCIA

FOTOGRAFIA: CARLOS CONTRERAS

FlRA BOLETIN INFORMATIVO SE PUBLICA POR LOS FlDElCOMlSOS INSTITUIDOS EN RELACI~N CON LAACRICULTURA EN EL BANCO DE M~XICO

Y SU DISTRIBUCI~N ES GRATUITA, SU EDICI~N ESTA A CARGO DE LA SUBDIRECCI~N DE DIFUSI~N. CONSTA DE 2,000 EJEMPLARES Y SE REALIZA EN:

Km. 8 Antigua Carretera a Phtzcuaro C.P. 58341, Morelia, Michoachn

Tel: (014) 322-24-36 y 322-22-14

FIRA BOLETÍN INFORMATIVO - - -

Núm. 31 6 Volumeii XXXIII 9a. Epoca Año XXX Mayo 2001

EL FRIJOL EN MÉXICO COMPETITIVIDAD Y

OPORTUNIDADES DE DESARROLLO

Autores

Los autores de este trabajo son el Ing. Z T W

Guil lermo Sánchez Rodríguez, Director; Ing. José /!9ql 1 -! F*p',, Antonio Manriquez Nuñez, QFB Fernando Antonio

1 I111111

Martínez Mendoza e Ing. Luis Angel López Ibarra, r I s3t,.

especialistas, de la Dirección de Análisis de Cadenas Productivas y Servicios Técnicos Especializados.

Los correos electrónicos de los autores son:

Agradecimientos

Nuestro profundo agradecimiento a todos aquellos que contribuyeron mediante sus comenta- rios, información y observaciones a la realización de este documento, especialmente al Dr. Jorge Acosta líder nacional del Programa de Frijol del INIFAP, al MC Evenor l. Cuellar Robles y al Dr. Francisco Javier lbarra Pérez investigadores titulares del Programa de Frijol del Campo Experimental "Valle del Cuadiana" en Durango, al Ing. David Iñiguez B., gerente de PROEMPASA y a José Antonio Bojorge Ruíz Gerente de Comercial Bojorge.

1. INTRODUCCI~N

2. EL FRIJOL

2.1 . Historia

2.2. Botánica

2.3. Características seleccionadas durante la domesti

cación de Phaseolus

3. EL FRIJOL EN EL MUNDO

3.1. Producción mundial de FRIJOL

3.2. Principales países productores de FRIJOL

3.3. Principales países exportadores

3.4. Principales países importadores

3.5. Los Estados Unidos

4. EL FRIJOL EN MÉXICO

4.1. Importancia económica

4.1.1 .Valor de la producción

4.1.2. Balanza comercial

4.2. Características de la demanda

4.2.1 .Consumo aparente

4.2.2.Consumo per cápita

4.2.3.Consumo por calidades

4.2.4.Factores que afectan el consumo y la demanda

5. LA COMERCIALIZACI~N DEL FRIJOL EN MÉXICO

5.1 . Estructura del mercado

5.2. Estructura de precios

6. LA INDUSTRIA DEL FRIJOL

7. LA PRODUCCI~N DE FRIJOL EN MÉXICO

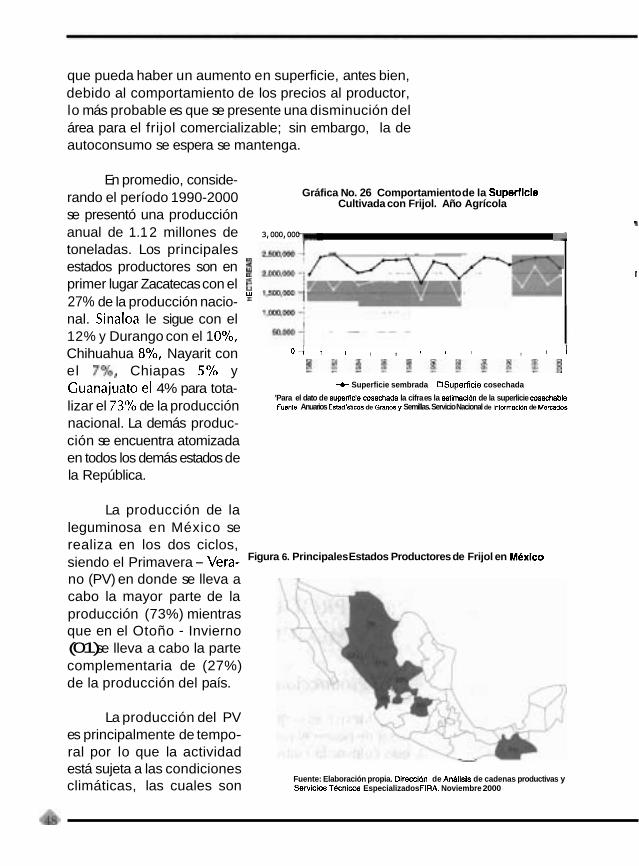

7.1 . Producción

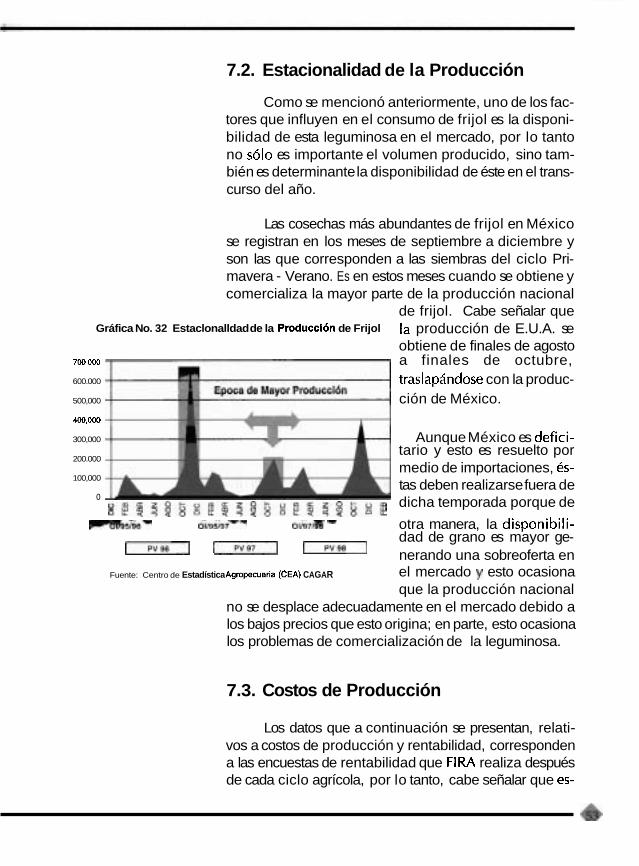

7.2. Estacionalidad de la producción

7.3. Costos de Producción

7.4. Rentabilidad de la actividad

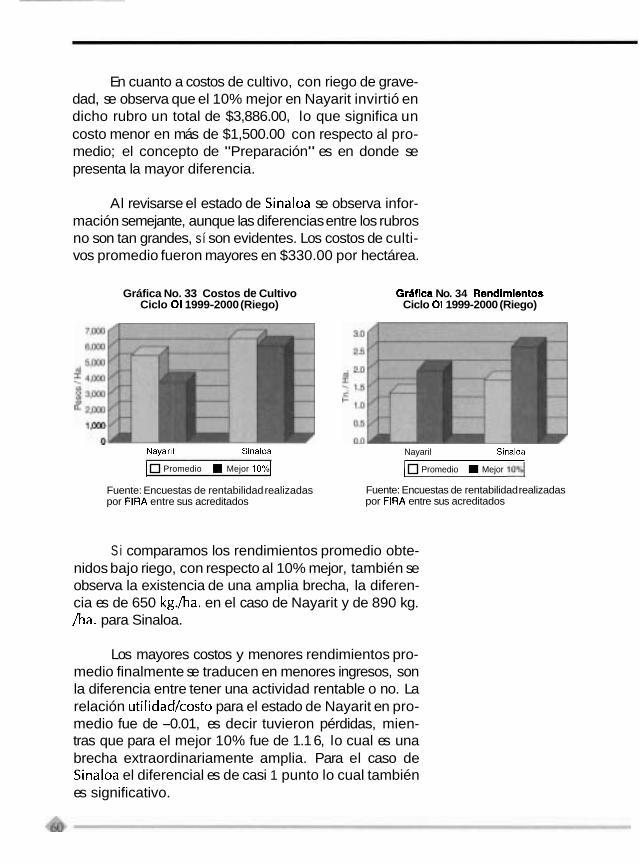

7.5. Comparación de resultados promedio vs. 10% mejor en Nayarit y Sinaloa

7.6. Brecha tecnológica

8. CONCLUSIONES Y RECOMENDACIONES

9. BIBLIOGRAFIA

10. ANEXOS

México, como parte de Mesoamérica es conside- rado como uno de los centros de origen más importan- tes del mundo de varios tipos de frijoles del género Phaseolus, entre ellos el que más destaca por su valor comercial es el Phaseolus vulgaris. Existen anteceden- tes de que esta planta se viene cultivando desde hace aproximadamente 8 mil años. La gran diversidad de climas y nichos ecológicos, así como culturales de nuestro país .llevó durante este gran período de la historia a que se desarrollaran una gran diversidad de tipos o calidades de frijoles: negros, azufrados, flores, bayos, pintos, ayocotes, espolón, ibes, combas y muchos otros más, lo cual cons- tituye un mercado muy variado en cuanto a preferencias y precios.

Esta selección llevada por los agricultores mexi- canos durante miles de años no sólo generó diferentes calidades por sus características de color y sabor, sino también materiales genéticos más productivos, con adaptación a una gran diversidad de climas, resistencia a plagas y enfermedades, resistencia a sequía, así como otras cualidades desde el punto de vista agronómico. E l Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuaria (INIFAP) continuó este proceso de mejora- miento y por lo tanto hoy es considerado a nivel mundial como uno de los institutos de investigación más impor- tantes de mejoramiento genético de Phaseolus en el mundo.

E l frijol forma parte importante de la cultura gastronómica de México, y presenta un consumo per cápita anual de aproximadamente 15 kilogramos, el se- gundo más alto de América Latina después de Brasil. Sin embargo, este producto distintivo en la dieta del mexicano hoy se enfrenta a los cambios de hábitos de la sociedad como consecuencia del urbanismo, la migra- ción y el empleo entre otras causas. Por otra parte el tránsito de una economía cerrada a una economía global

está ejerciendo grandes presiones en la red de produc- ción, comercialización, transformación y consumo.

Ante este nuevo entorno macroeconómico las he- rramientas tradicionales para estudiar el comportamiento de la demanda ya no funcionan. La elasticidad de la demanda del frijol ya no responde de la misma mane- ra ante una sociedad cambiante y expuesta a una amplia oferta de productos alimenticios, sobre todo dentro del. grupo de otras fuentes proteicas como la carne de cerdo,

Tollo, bovino, huevos y otros alimentos muy competiti- vos en precios, facilidad de preparación y sabor. Pero por otro lado cabe destacar la caprichosa estructura de la demanda de frijol en México de acuerdo a colores y calidades en las diferentes regiones del país, lo cual per- mite una clara diferenciación de precios por calidades y por nichos de mercado, a tal grado que si llega a faltar una calidad en un mercado no es tan fácil que sea susti- tuida por otra. Otro aspecto a resaltar es el gran creci- miento que ha tenido la industria enlatadora de frijol, cuya calidad, precio y conveniencia -producto casi lis- to para consumirse- están haciendo de ésta una opcidn importante para impulsar el consumo de frijol.

Este cultivo ocupa el segundo lugar en superficie sembrada en México y representa además la segunda actividad agrícola más importante en el país por el nú- mero de productores dedicados a este cultivo.

Ante una economía cerrada y una prioridad polí- tica de seguridad de abasto, esta actividad presentó una fuerte intervención gubernamental, principalmente a tra- vés del Comisión Nacional de Subsistencias Populares (CONASUPO), asegurando precios y fungiendo como el principal comercializador primario. Hoy ante la aper- tura comercial, la red de valor de frijol presenta grandes amenazas y retos. La actividad primaria se ha desplaza- do a zonas de producción y rentabilidad marginal, así como de alta siniestralidad, donde el motor ha sido la obtención de subsidios como el PROCAMPO, así como la capacidad de este cultivo a producir con relativamente bajos niveles de humedad. Por otra parte las demandas

del mercado en cuanto a calidades poco responden a los programas de siembra, donde los productores muchas veces deciden las variedades a sembrar considerando aspectos agronómicos y no de mercado, ocasionando posteriormente problemas de comercialización y pro- blemas sociales.

Actualmente con la política de desregulación del gobierno y al retirarse la CONASUPO, la red de valor se encuentra prácticamente desarticulada. Los producto- res primarios están desorganizados en gran parte de las.. principales zonas productoras, lo cual ocasiona que quien más participa en capital, trabajo y riesgo dentro de la red sea quien menos participe en la generación de valor.

Por otra parte la red presenta una fuerte con- centración en el eslabón de venta al mayoreo, lo cual hace más sensible la actividad primaria ya que con los acuerdos comerciales del Tratado de Libre Comer- c io con América del Norte (TLCAN), e l mercado nacional se puede abastecer también de frijol estado- unidense.

La competencia del productor mexicano con el productor americano es más fuerte, ya que cada vez es más claro que los productores de frijol de Estados Unidos están integrando su red de valor para atender el mercado mexicano. Ante esta situación, la ventaja comparativa de contar con lo mejor de la genética mundial de frijol, de poco está sirviendo a nuestros agricultores ya que actualmente tienen poco acceso o uso de este recurso, en cambio el productor ameri- cano ha venido mejorando su producción y empeza- do a producir variedades de acuerdo a las demandas del mercado mexicano, uti l izando como base el germoplasma (material genético) mexicano. Pero por otro lado resulta paradójico que las reglas del juego no son parejas, ya que hoy el fr i jol azufrado de Sinaloa, tiene que pagar una regalía si se quiere ex- portar a los Estados Unidos, pues en ese país un parti- cular patentó este frijol, denominándolo "enola".

Otros factores a considerar en la competencia con los Estados Unidos son sus economías de escala, debido al tamaño de las empresas y organizaciones, las cuales cuentan con información de mercados, apoyos tecno- lógicos, valor agregado vía el beneficio y limpieza del grano, así como apoyos gubernamentales para la exportación.

De acuerdo con lo anterior y considerando el entorno actual, la red de frijol en México enfrenta gran- des retos pero también grandes oportunidades. El obje- tivo de este documento es presentar un diagnóstico de esta red de valor, así como establecer las bases para el diseño y desarrollo de una estrategia nacional que per- mita lograr una competitividad sostenible.

2. EL FRIJOL

2.1. Historia De acuerdo con evidencias arqueológicas, el fri-

jol se empezó a cultivar desde hace 8 mil años. El Códi- go Mendocino muestra que los aztecas pedían esta se- milla de leguminosa como tributo a otros pueblos, la cantidad calculada es de 5,280 toneladas de grano de frijol al año. Era de gran importancia en la economía indígena, Bernal Díaz del Castillo en su obra, "La Ver- dadera Historia de la Conquista de la Nueva España" relata: "En otra parte (del mercado) estaban por su orden los que vendían las cosas de comer como son mafz blan- co y maíz azul oscuro, o negro, y colorado y amarillo, y unos frijoles negros, grandes como habas". Bernardino de Sahagún, en su "Historia General de las Cosas de Nueva España", indica que los frijoles se comían como ejotes, en tamales con maíz, y que en las casas de los señores "también había otras trojes en que se guardaba mucha cantidad de frijoles',. Puede apreciarse que antes de la Conquista, el cultivo, la producción, el consumo y el almacenamiento de frijol formaban una parte impor- tante de la cultura agrícola de México.

Estudios recientes señalan la complementación alimenticia de los cuatro cultivos autóctonos mexica- nos prehispánicos: maíz para carbohidratos, frijol para proteínas, calabaza (semillas) para aceite, y chiles para vitaminas (Kaplan, 1973, referido por Hernández X., 1991). El maíz es deficitario en dos aminoácidos bá- sicos, lisina y triptofano; el frijol cuenta con estos aminoácidos, de aquí la importancia gastronómica y nutricional de los tacos de frijoles desde tiempos prehispánicos.

Los habitantes del Nuevo Mundo sembraban dis- tintas variedades de este alimento, desde Chile y Argen- tina en el sur del continente, hasta el Valle del Río San Lorenzo y el Valle Superior del Río Missouri, en el norte.

En su estado natural la planta era trepadora y se cree que en los primeros cultivos debió también serlo; por eso es que se sembraba junto con el maíz para que se apoyara en las cañas.

El frijol fue llevado a Europa por los españoles, alimento que pronto fue apreciado por familias nobles y que más tarde se extendió a todo el mundo. Flores Estrada, en su libro "Brevísima Historia de la Cocina Mexicana", referido por Garduño, M. 1998, explica que la generalización del cultivo del frijol en el Viejo Mun- do, se debió principalmente por su adaptación a dife- rentes climas; en especial a los elevados, húmedos y fríos, pero más que nada a la aceptación en la dieta alimentaria de algunos países europeos.

Francia, que en 1575 sufrió gran escasez de su grano tradicional, el trigo, pudo salvar a sus habitantes de la hambruna y la carestía gracias a la presencia del ayocote o frijol mexic¿;::o, milagro que en otros tiempos lograron la papa y el maíz.

Fue así como el frijol adoptó nombres y tierras, conquistó mesas y paladares para enriquecer la dieta del mundo entero: judía, poroto o alubia en otras latitu- des pero en México a esta leguminosa se le llama frijol.

Conocida desde tiempos prehispánicos, los nahuas lo denominaban etl y ayocotl, los mayas x-kalil-bul. Pre- ferían las variedades blanca y negra; ésta última de las costas.

Los italianos lo llamaban fiesole, palabra de la cual se derivó el término frijol. En Francia la palabra indíge- na se adaptó a las formas fonéticas y surgió haricot. En España fue conocido como judia, mientras que la palabra inglesa beans, partió del nombre de un insecto llamado "bean weevil", que se asemeja a la semilla de frijol, afirma José N. lturriaga en su libro "La Cocina Mexicana en los Paladares Extranjerosn( referido por Es- pinosa D. 1998).

Los mexicanos muestran cierta preferencia hacia determinados colores, lo que origina que los programas de investigación se hayan abocado a la obtención de las variedades más demandadas. Esta preferencia por dife- rentes colores varía entre diferentes regiones. Existen cerca de 20 mejoradas y 50 criollas, que actualmente se siembran en forma comercial o para autoconsumo. En- tre las variedades criollas cabe resaltar su uso para plati- llos en ceremonias religiosas, como los ibes en Yucatán.

2.2. Botánica

El género Phaseolus pertenece a la familia Leguminosae, subfamilia Papilionoideae, tribu Phaseoleae y subtribu Phaseolinae. El número de espe- cies que pertenecen al género Phaseolus es desconoci- do; sin embargo, algunos investigadores consideran que podría contener alrededor de 150 especies (Rendle,l925 y Hutchinson,l964 referidos por Miranda 1991). En México el número de especies fluctúa alrededor de 50, y entre ellas figuran las cuatro especies que ha dominado el hombre, como son Phaseolus vulgaris L. (frijol co- mún), Phaseolus coccineus L. (frijol ayocote, "runner bean", etc.)., Phaseolus lunatus L. (frijol comba o pastashete) y Phaseolus acutifolius Gray (frijol tepari o escomite). La resultante del cruzamiento natural de frijol

(Phaseolus vulgaris) y el ayocote (Phaseolus coccineus) es denominado como Phaseolus coccineus su bespecie darwinianus conocido como "acalete" en Puebla, frijol gordo en Veracruz, "ibes" en Chiapas y Yucatán y "piloy" en Guatemala (Miranda C.,1959 referido por Hernández X., 1991).

En México las especies más importantes en cuan- to a superficie sembrada y producción son el Phaseolus vulgaris y Phaseolus coccineus. En el mundo se cultivan comercialmente otro tipo de frijoles del género Vigna, que es originario de la India y se conoce como frijol mungo.

En el caso de Mesoamérica, área dentro de la cual está incluido México, el maíz y el frijol, junto con la calabaza y el chile, fueron las especies básicas alimenti- cias, cuyos antecedentes antropológicos se remontan a más de 8000 años. Por otro lado, la secuencia de nues- tra historia cultural dio como resultado la continuidad en los procesos de producción agrícola tradicional, es- pecialmente en las áreas de temporal, esta tradición está constituida por vestigios de una cultura muy antigua y por elementos que se han ido añadiendo hasta el pre- sente. También, como producto de la confrontación con la cultura hispana y a últimas fechas con la cultura euro- pea (a través de su prolongación por medio de Estados Unidos de América) (Engleman, 1991), tanto el maíz como el frijol habian sido menospreciados como alimen- to humano y, en general, no habían recibido la atención de los investigadores nacionales sino hasta fechas muy recientes.

Cuatro especies de Phaseolus habian venido pro- porcionando alimento a los pueblos de América desde antes de la llegada de Colón, y en la actualidad se cultivan en forma extensiva en todo el mundo y siguen constituyen- do, junto con el maíz, el alimento básico de gran parte de América.

La mayor parte de los pueblos precolombinos dis- ponían de una agricultura bien desarrollada, pero a la

vez carecían de ganado mayor, por lo que el suplemen- to proteico estaba, y en muchos casos aún está, dado por el maíz y los frijoles.

Los centros de origen y domesticación estableci- dos por lvanov (referido por Sousa S. y Delgado S. en 1991 ), del género Phaseolus son dos:

1. Sur de México y Guatemala para tres especies de ori- gen americano: Phaseolus vulgaris, Phaseolus coccíneus y Phaseolus lunatus, aunque la primera y la última espe- cie están aún en discusión. Recientemente Miranda (1 967) sitúa al progenitor de Phaseolus vulgaris en las vertientes occidentales de México y Centroamérica. En el caso de Phaseolus lunatus, el punto está aún menos claro: Marckie (1 943) piensa que se trata de Guatemala y basa su idea en formas menos seleccionadas; así usan- do el carácter tamaño de semilla, encuentra que a partir de Guatemala las semillas van aumentando de tamaño, y por tanto su grado de selección. Por otro lado, en base a la información arqueológica, tenemos que los restos más antiguos se han localizado en Perú (5,300 años a partir de nuestros días), y en México s61o datan de hace 1,800 años (Kaplan, 1967). También Allard (1 960) apo- ya como centro de origen de Phaseolus lunatus al Perú, usando el criterio de tiempo de domesticación; así pien- sa que "los frijoles de Lima encontrados en ruinas de las más antiguas civilizaciones del Perú, tiene casi cien ve- ces más grandes sus semillas que las silvestres del área", siendo inconsistente, por un lado, el concepto de testi- gos antiguos de semillas grandes, y por otro, una domesticación reciente de ese frijol.

Siempre existe la posibilidad de una domestica- ción independiente en áreas lejanas usando a una mis- ma especie silvestre de amplia distribución geográfica, o sea que un cultivar puede tener un origen poligenético.

2. Suroeste de Estados Unidos y Noroeste de M6xico para el Phaseolus acuti f~l ius~ En Phaseolus acutifolius tanto el progenitor como el cultivar se sobreponen en parte de su distribución. Sin embargo, los restos arqueoló-

gicos más antiguos no están en dicha área (Kaplan, 1967, referido por Sousa S. y otros 1991 ), sino se localizan en el área de Tehuacán, Puebla; así mismo este autor sugiere que el centro de domesticación no fue el suroeste-noroes- te sino que fue llevado allí ya como cultivar, y por otro lado "en el valle de Tehuacán los chivos extinguieron al ancestro silvestre del cultivar tepari".

2.3. Caracteres seleccionados durante la Domesticación de Phaseolus

Durante el proceso de selección y domesticación de Phaseolus, el cual llevó cientos de años por las po- blaciones de campesinos de América, los caracteres se- leccionados fueron principalmente:

Aumento en el tamaño de la semilla. Aumento en la permanencia de la semilla en la vai- na (dehiscencia). Cambio de hábito, de perenne a anual. Resistencia a plagas y enfermedades

Resumiendo, la domesticación aumenta la produc- ción del órgano deseado, y permite una homogénea sincronización desde la germinación hasta la cosecha del frijol. También amplía sus limites ecológicos, tanto en áreas geográficas como en tolerancia de hábitat, que incluye tolerancia a sequía, resistencia a plagas y enfer- medades entre otras.

La gran biodiversidad de frijoles del género Phaseolus disponibles en México, así como la selección productiva llevada por los agricultores mexicanos du- rante miles de años, aunado al gran impulso dado por los programas de mejoramiento genético del INIFAP, constituye de acuerdo con la visión tradicional de competitividad una ventaja comparativa para los pro- ductores de frijol nacionales, pues indudablemente cuen- tan con lo mejor que hay en genética de frijol en el mundo (de las especies Phaseolus vulgaris y Phaseolus coccineus).

Otra importante ventaja comparativa, es que en México se cuenta con un importante mercado para el frijol; hay una fuerte tradición culinaria, asF como una gran diversidad de segmentos y nichos de mercado para diferentes tipos de frijoles. Hay frijoles para to- dos los gustos regionales, para el consumo diario y para el uso para comidas especiales, para fiestas y tradiciones religiosas.

3. EL FRIJOL EN EL MUNDO

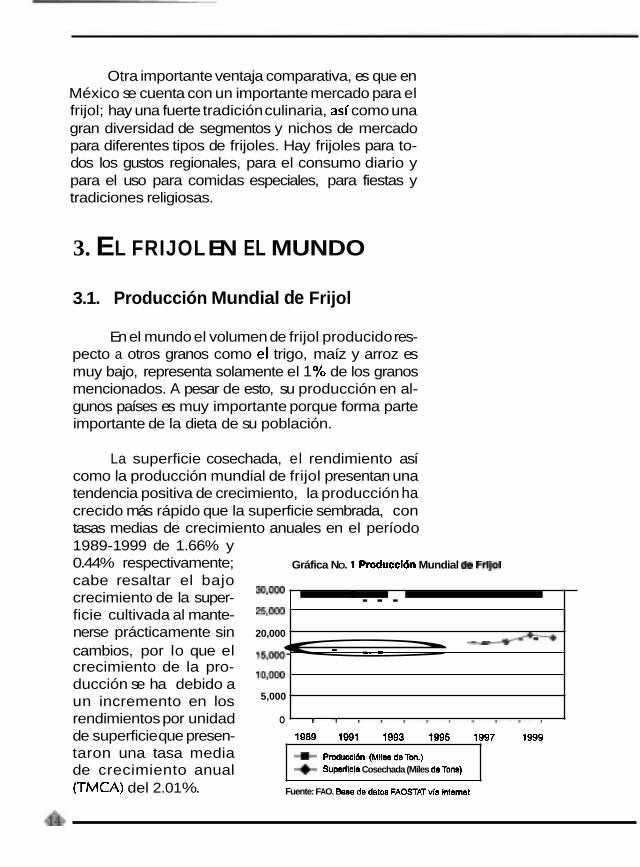

3.1. Producción Mundial de Frijol

En el mundo el volumen de frijol producido res- pecto a otros granos como el trigo, maíz y arroz es muy bajo, representa solamente el 1 % de los granos mencionados. A pesar de esto, su producción en al- gunos países es muy importante porque forma parte importante de la dieta de su población.

La superficie cosechada, el rendimiento así como la producción mundial de frijol presentan una tendencia positiva de crecimiento, la producción ha crecido más rápido que la superficie sembrada, con tasas medias de crecimiento anuales en el período 1989-1 999 de 1.66% y 0.44% respectivamente; Gráfica NO. 1 Produccián Mundial de rijo^

cabe resaltar el bajo 30,000

Pmduccl6n (Mllea d e h . ) Supefflcle Cosechada (Miles delona)

crecimiento de la super- ficie cultivada al mante- 251m0

nerse prácticamente sin 20,000

cambios, por lo que el rs,mo-

crecimiento de la pro- ,,,,

ducción se ha debido a un incremento en los 5,000

rendimientos por unidad O

- - - --- e - -

, , 1 1 1 1 1 1 1 1 1

de superficie que presen- 1989 1991 1993 1995 1997 1999

taron una tasa media de crecimiento anual (TMCA) del 2.01 %. Fuente: FAO. ~ a e e de datos FAOSTATvla lntemet

3.2. Principales Países Productores de Frijol

Grzífica No. 2 Principales Países Productores de Frijol

Otros lndia 1 9 0 1 ~

Argentina 1 O/o

Brasil 16%

México 8% MyanmaP E.U.A. 7%

1% 8%

hl lndia Brasil 5 México ' E.U.A. [7 Myanmar* China lndonesia W Argentina W Otros

'Antes Birmania Fuente: FAO. Base de datos FAOSTAT vla internet

La lndia participa en promedio con el 22% de la producción mundial de frijol, siguiéndole Brasil con el 16%. México ocupa el quin- to lugar después de E.U.A. y China ocupa el tercer lu- gar mundial promedio en el total de superficie cosecha- da. En la India, Brasil y Méxi- co podemos considerar que prácticamente toda la pro- ducción es utilizada para consumo doméstico, incluso presentan déficit en su ba- lanza comercial. En el caso de China y E.U.A. exportan en promedio 40 y 30%, respectivamente, de su dis- ponibilidad de frijol total.

3.3. Principales Países Exportadores

Gráfica No. 3 Principales Paises Exportadores Promedio 1994-1 999

Reino Unido

troc 7%

2% China 2% 24%

Fuente: FAO. Base de datos FAOSTAT vía internet

China es el principal exportador del mundo, en el período 1994-1 999 contri- buyó al comercio mundial con cerca de 564 mil tone- ladas exportadas en ese per íodo, enseguida se encuentra Myanmar (antes Birmania) con 442 mil tone- ladas, los Estados Unidos de América y Argentina parti- ciparon con 330 mil y 232 mil toneladas, Canadá otro importante exportador, apor- to 151 mil toneladas.

Durante ese mismo pe- ríodo el promedio de las ex- portaciones de México se ubicó en 36 mil de toneladas.

Tendencias.

China y los E.U.A. al principio de la década pa- Gráfica No. 4 Tendencias en Paises Exportadores cada representaban los prin- de Frijol 1990-1999

cipales exportadores en el 900,ooo

mundo; China a pesar de ser 8o08000

el principal exportador, 7003000 --- - -- -- - -

cada vez tiene una menor participación en el merca- do mundial. Las exporta- p 3oo,ooo

cienes estadounich-lses Por su parte cayeron a partir de ----- A

1990 para volver a incre- i - - P P

mentarse en 1 994, cabe re- 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

saltar que las exportaciones de ese país están muy rela- cionadas con la demanda de frijol de México. Fuente FAO. Base de datos FAOSTAT vía internet

Myanmar, país que al principio de la década pa- sada no era de los más importantes, incrementó sustancialmente su participación de mercado hasta ser un competidor serio por el primer sitio junto con China y los E.U.A. Sin embargo, cabe señalar que los tipos de frijol que Myanmar y China producen son diferentes a los producidos y consumidos en México.

Tanto Argentina como Canadá mantienen un creci- miento moderado; sin embargo, se observa en los últi- mos años una agresiva participación de los Sudameri- canos, que también se perfilan como uno de los cuatro proveedores más importantes de la leguminosa a nivel mundial.

Argentina puede desempeñar un rol importante para México como abastecedor de frijol s i llegara a con-

cretarse un acuerdo comercial con ese país o con el MERCOSUR; sin embargo los tipos de frijol que ese país hoy oferta son rojos y blancos, aunque también pueden exportar negros.

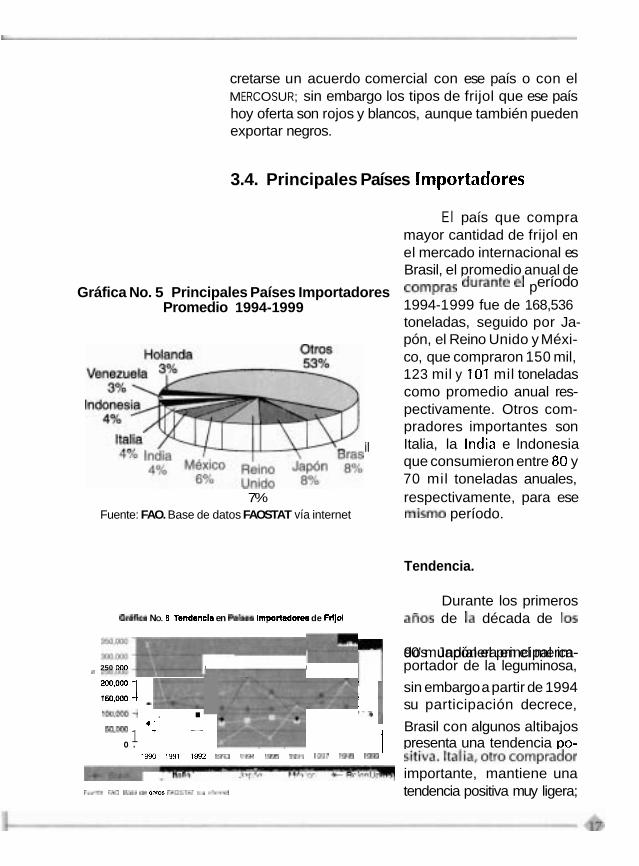

3.4. Principales Países Importadores

El país que compra mayor cantidad de frijol en el mercado internacional es Brasil, el promedio anual de

Gráfica No. 5 Principales Países Importadores durante el período

Promedio 1994-1 999 1994-1 999 fue de 168,536 toneladas, seguido por Ja- pón, el Reino Unido y Méxi- co, que compraron 150 mil, 123 mil y 101 mil toneladas como promedio anual res- pectivamente. Otros com- pradores importantes son Italia, la india e lndonesia '' que consumieron entre 80 y 70 mil toneladas anuales,

7% respectivamente, para ese Fuente: FAO. Base de datos FAOSTAT vía internet mismo período.

Tendencia.

Durante los primeros GMM NO. 6 Tendencls en Pafses Irnpoitadores de Frllol años de la década de 10s ::Y-- 1 do 90's mundial Japón era el principal en el merca- im-

m 250 000 l portador de la leguminosa,

"" 1 i 1 sin embargo a partir de 1994 150,000 A su participación decrece, 1oo.ooo-i , . ' e

4 r - . Brasil con algunos altibajos

1 * o . / presenta una tendencia po- im 1091 1992 1-J 119~ 1995 iql, 1997 1 9 s 1999 sitiva.Italia,otrocomprador

importante, mantiene una iiizqIp F A 0 Base de dalos FAoSTAT ,w., u>lrriizt tendencia positiva muy ligera;

el Reino Unido por su parte mantiene un volumen cons- tante de compras externas.

De acuerdo a la tendencia presentada en los últimos años México junto con Brasil se perfilan como los más importantes compradores de frijol a nivel mundial.

3.5. Los Estados Unidos de América

El 60% de la producción promedio (1 990-2000) de los Estados Unidos está concentrada en los estados de Colorado, Michigan, Nebraska y Dakota del Nor- te, e1 40% de la producción restante se encuentra atomizada en diversos Estados de la Unión America- na (ver gráfica No. 7) .

Gráfica No. 7 E.U.A. Principales Estados Productores

Dentro de las diver- Colorado sas variedades de frijol que otms 13%

produce E.U.A., tenemos 40%

que el frijol pinto, que es el principal tipo, participa con el 24% de la produc- ción; le sigue la variedad "navy" con el 23% y el frijol N.Dakota 15%

15% negro participa solamente Fuente: USDA. National Agricultural Statistics Sewice (NASS) con el 5%. 'Crop Production" via internet

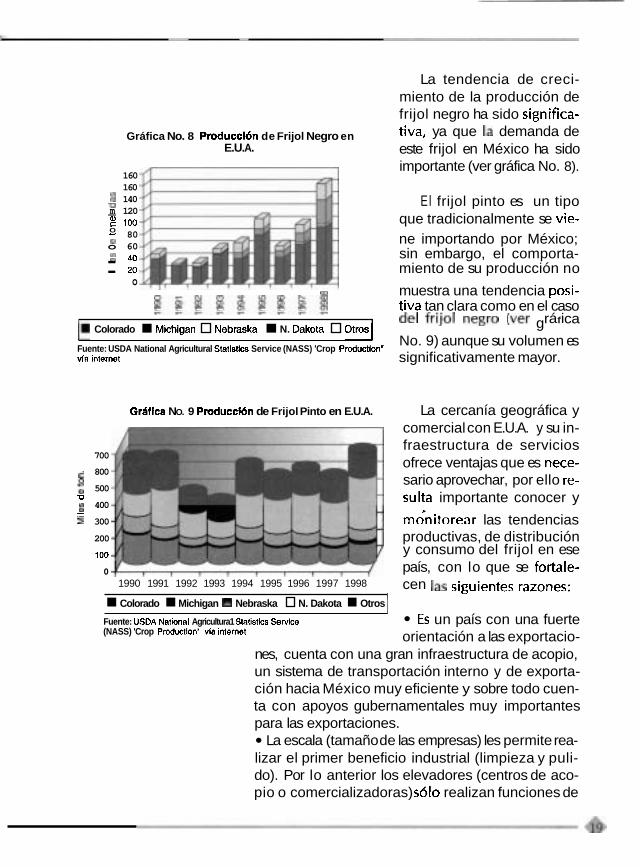

El frijol negro de los Estados Unidos.ha tomado parte del mercado que el frijol negro Jamapa de Nayarit tenía en México, es por esta razón que resulta impor- tante ver como ha evolucionado la producción de di- cho frijol en los Estados Unidos. El principal estado productor de frijol negro es Michigan y de hecho, es de donde México importa la mayor parte. Una de las características principales, sin considerar el precio que es determinante, por las que se importa el frijol negro es porque se trata de un producto físicamente homogé- neo y fresco, lo que el consumidor reconoce como un producto de calidad; la apariencia física es un atributo también determinante.

La tendencia de creci- miento de la producción de frijol negro ha sido significa-

Gráfica No. 8 Produccldn de Frijol Negro en tiva, ya que la demanda de E.U.A. este frijol en México ha sido

160 importante (ver gráfica No. 8).

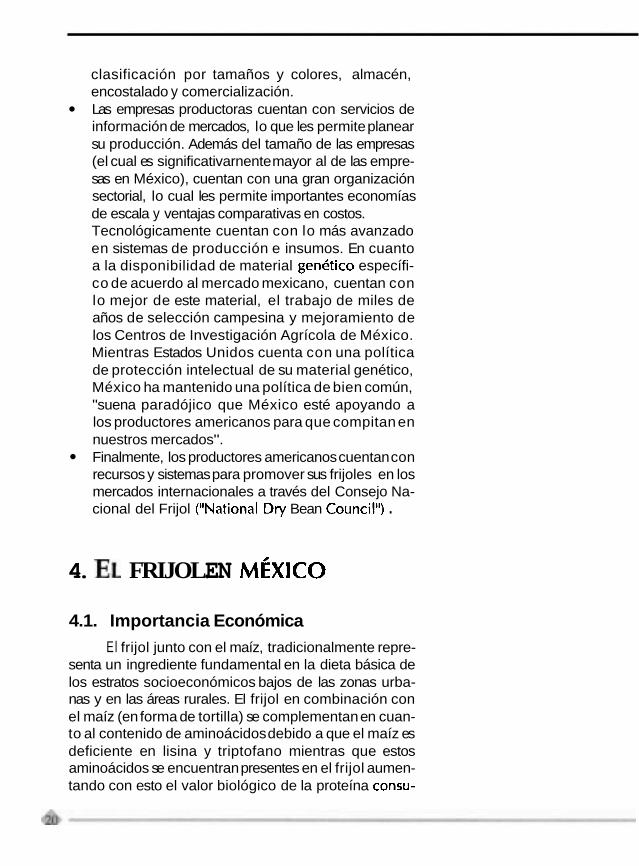

160 3 140 U El frijol pinto es un tipo m 120 - c 100 que tradicionalmente se vie- O - 80 al ne importando por México; o 60 m O 40 sin embargo, el comporta- : 20 miento de su producción no

o m muestra una tendencia posi-

% E % % $ 2 i % k g y - - r Y - - tiva tan clara como en el caso

l i Colorado Michigan Nebraska N. Dakota 0tmsl del frijol negro (ver gráfica

Fuente: USDA National Agricultural Statistics Service (NASS) 'Crop Production" No. 9) aunque su volumen es

vla interne1 significativamente mayor.

Gráfica NO. 9 Pmduccián de Frijol Pinto en E.U.A. La cercanía geográfica y comercial con E.U.A. y su in- fraestructura de servicios

700

c 800 ofrece ventajas que es nece-

: 500 sario aprovechar, por ello re- u

400 sulta importante conocer y

- 5 300 m6nitorear las tendencias

200 productivas, de distribución 100 y consumo del frijol en ese

o país, con lo que se fortale- 1990 1991 1992 1993 1994 1995 1996 1997 1998 cen las siguientes razones: Colorado Michigan @! Nebraska N. Dakota Otros

Fuente: usDA National Agricultura1 Statistics Sewice I ES un país con una fuerte (NASS) 'Crop Productlon' vla lntemet orientación a las exportacio-

nes, cuenta con una gran infraestructura de acopio, un sistema de transportación interno y de exporta- ción hacia México muy eficiente y sobre todo cuen- ta con apoyos gubernamentales muy importantes para las exportaciones.

La escala (tamaño de las empresas) les permite rea- lizar el primer beneficio industrial (limpieza y puli- do). Por lo anterior los elevadores (centros de aco- pio o comercializadoras) 5610 realizan funciones de

clasificación por tamaños y colores, almacén, encostalado y comercialización. Las empresas productoras cuentan con servicios de información de mercados, lo que les permite planear su producción. Además del tamaño de las empresas (el cual es significativarnente mayor al de las empre- sas en México), cuentan con una gran organización sectorial, lo cual les permite importantes economías de escala y ventajas comparativas en costos. Tecnológicamente cuentan con lo más avanzado en sistemas de producción e insumos. En cuanto a la disponibilidad de material genético específi- co de acuerdo al mercado mexicano, cuentan con lo mejor de este material, el trabajo de miles de años de selección campesina y mejoramiento de los Centros de Investigación Agrícola de México. Mientras Estados Unidos cuenta con una política de protección intelectual de su material genético, México ha mantenido una política de bien común, "suena paradójico que México esté apoyando a los productores americanos para que compitan en nuestros mercados". Finalmente, los productores americanos cuentan con recursos y sistemas para promover sus frijoles en los mercados internacionales a través del Consejo Na- cional del Frijol ("National Dry Bean Council") .

4. EL FRIJOL. EN MÉXICO

4.1. Importancia Económica El frijol junto con el maíz, tradicionalmente repre-

senta un ingrediente fundamental en la dieta básica de los estratos socioeconómicos bajos de las zonas urba- nas y en las áreas rurales. El frijol en combinación con el maíz (en forma de tortilla) se complementan en cuan- to al contenido de aminoácidos debido a que el maíz es deficiente en lisina y triptofano mientras que estos aminoácidos se encuentran presentes en el frijol aumen- tando con esto el valor biológico de la proteína consu-

mida. El frijol en un buen porcentaje se destina al autoconsumo, algunos estudios hablan del 18% y otros hasta el 30%, de aquí su importancia en la subsistencia de los productores agrícolas.

Este cultivo ocupa el segundo lugar, después del maíz, en superficie sembrada con 2.2 millones de hec- táreas en promedio (1 990-1 998), el maíz, en promedio, se siembra en una superficie de aproximadamente 8.5 millones de hectáreas. El número de productores prima- rios dedicados a esta actividad es aproximadamente de 570 mil, lo cual representa también la segunda activi- dad agrícola más importante desde el punto de vista social, después del maíz.

De acuerdo con lo anterior, el valor del frijol en México no se debe apreciar solamente desde el punto de vista económico, sino también desde una perspecti- va social y cultura gastronómica, pero sobre todo desde el punto de vista de oportunidades de negocio, desarro- llando estrategias que permitan un impulso sostenible de la competitividad de la red de valor, generando más valor, eficiencia y sinergias en los principales nodos de dicha red (investigación, producción, comercialización, industria, mercadotecnia, etc.).

4.1.1 Valor de la Producción Gráfica No. 10 Valor de la Produccidn de Frijol

Términos reales. Valores a 1999 El valor de la producción

l,,oo,ooo anual de frijol en términos 1,400,000 reales tomando 1999 como 1,200,000 año base y considerando el l,ooo,ooo 8 período 1980 a 1999, es de 800~000 alrededor de los 8,000 millo- 6001000 nes de pesos, lo que equiva- 400,000 200,000 le a 842 millones de dólares.

o Este valor representa el 4.6%

F i l F n 3 % % 8 % ? X X % del valor de la producción de C Z Z g Z g Z E % ' g cultivos anuales de México, TM~o~s% $SE " %;OduZE? con lo cual, si consideramos Fuente: Centro de Estadistica Agropecuaria (CEA), SAGAR. que SU participación en

cuanto al total de la superficie de cultivos anuales es del 14%, se pudiera concluir que su eficiencia económica es baja; sin embargo, hay que considerar que este culti- vo actualmente se desarrolla en algunas regiones donde prácticamente no hay otra opción agrícola rentable.

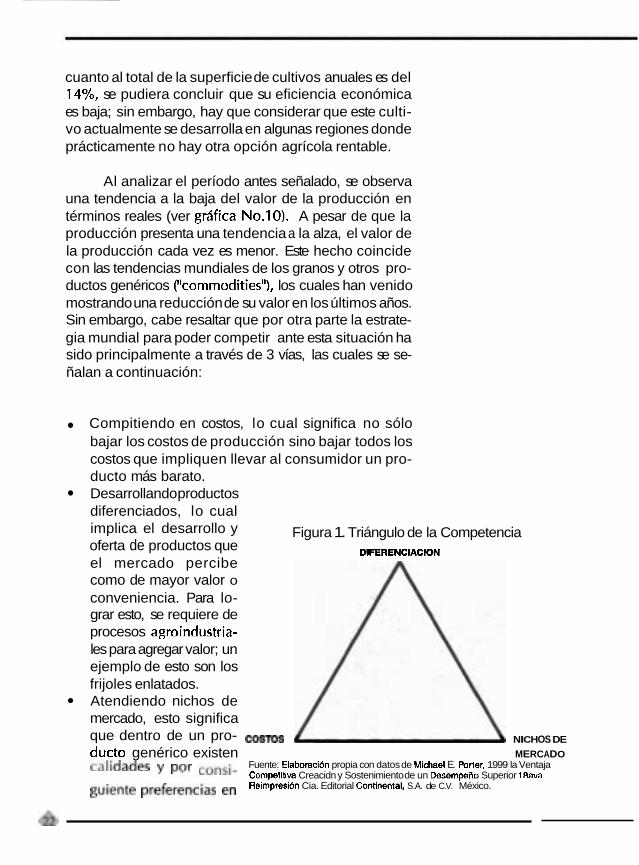

Al analizar el período antes señalado, se observa una tendencia a la baja del valor de la producción en términos reales (ver grsfica No.10). A pesar de que la producción presenta una tendencia a la alza, el valor de la producción cada vez es menor. Este hecho coincide con las tendencias mundiales de los granos y otros pro- ductos genéricos ("commodities"), los cuales han venido mostrando una reducción de su valor en los últimos años. Sin embargo, cabe resaltar que por otra parte la estrate- gia mundial para poder competir ante esta situación ha sido principalmente a través de 3 vías, las cuales se se- ñalan a continuación:

Compitiendo en costos, lo cual significa no sólo bajar los costos de producción sino bajar todos los costos que impliquen llevar al consumidor un pro- ducto más barato. Desarrollando productos diferenciados, lo cual implica el desarrollo y Figura 1. Triángulo de la Competencia oferta de productos que DlFERENClAClON el mercado percibe como de mayor valor o conveniencia. Para lo- grar esto, se requiere de procesos agroindustria- les para agregar valor; un ejemplo de esto son los frijoles enlatados. Atendiendo nichos de mercado, esto significa que dentro de un pro- come NICHOS DE

ducto genérico existen MERCADO Fuente: Elaboraci6n propia con datos de Michael E. Porter, 1999 la Ventaja calidades y por Compeiitiva Creacidn y Sostenimiento de un Decernpefio Superior 1Bava

guiente preferencias en Reimpresibn Cia. Editorial Continental, S.A. de C.V. México.

los diferentes mercados, lo que conlleva a diferentes valores. Por ejemplo, no vale lo mismo en el Merca- do del ~ i s t r i t o ~ederal un frijol pinto americano que un flor de mayo o un negro jamapa.

.2. Balanza comercial

México es un país deficitario en la produccioón Frijol y desde la década de los ochentas ha tenido recurrir, en mayor o menor grado, al mercado interna- ral para cubrir la demanda del mercado. México den- le1 contexto internacional ha sido uno de los principa- paises importadores siendo su principal proveedor

E.U.A. En el gráfico No.11 se observa que a partir de 1 995

rrcio Internacional las importaciones comenza- ron a aumentar y aunque presentan un comporta- miento errático es de espe- rarse que la tendencia que seguirán las compras en el exterior sea a la alza.

-1 Esto ha significado la sali- -1 da de divisas de nuestro país

4 para la adquisición del gra- Iw5 lgg6 lw7 lQg8 '999 no. Pero el hecho de adquirir

la leguminosa para satisfacer

Fuente: Elaborado con datos de Secretaria de Comercio y la demanda interna ha oca- Fomento Industrial (SECOFI). sionado, por problemas de

competitividad que sea más conveniente comprar el fri- jol en el exterior que adquirir las cosechas nacionales, debido principalmente al precio y a la calidad del producto.

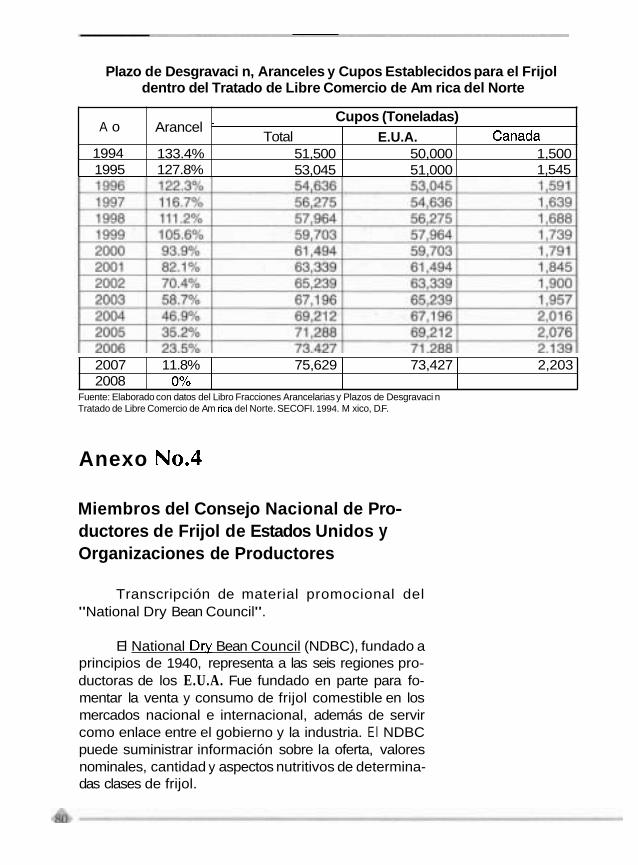

Los cupos de importación negociados en el TLCAN van aumentando año con año, desde 1994, en un 3%. En teoría el aumento en los cupos no debería generar problemas en la comercialización del producto nacio- nal; sin embargo, no es así ya que los cupos se van cu- briendo al cien por ciento año por año, además hay que considerar, que a pesar de que no haymanera de com-

probarlo, hay quejas inclusive de gobiernos de los esta- dos como el de Chihuahua y Durango de la entrada de frijol de manera ilegal (contrabando) a México. Todo esto contribuye a generar una sobreoferta en el mercado nacio- nal, agudizando con esto los problemas de comer- cialización; pero en el fondo lo que nos demuestra es que los productores mexicanos están perdiendo competitividad ante los productores de los Estados Unidos.

independientemente de generar controles eficien- tes y serios relacionados con las importaciones a través del organismo competente es necesario ser más compe- titivos en todos sentidos: en la producción, logística, comercialización de esta le- guminosa, etc; esto es au- mentando rendimientos, considerando la vocación de la tierra, tecnología, calidad, disponibilidad, integración de la red de valor,comer- cialización, precio, etc.

En el 2008 quedará sin arancel la importación de fri- jol para los miembros del

Miles de Dólares

Gráfica No. 12 Balanza Comercial del Frijol

TLCAN, pero no hay que perder de vista que también Importación O Exportacibn M Saldo 1

Fuente: Elaborado con dalos de SECOFI. otros países, como Argentina, que es un país exportador, así como los países de Centro América, cuya vocación actual es agropecuaria están muy interesados en el mercado nacional, pero hasta el mo- mento los aranceles no les permiten ser competitivos.

La tendencia en relación con las importaciones de México es que éstas sigan aumentando por el TLCAN dadas las facilidades que tiene E.U.A. en términos de los subsidios, tanto en la producción como en la expor- tación, así como los créditos hacia los importadores.

De no mejorar la competitividad en la producción y en la comercialización, México dependerá en la ma- yor parte del frijol de importación, lo cual afectará la

economía de varias regiones del país e impactará en el empleo e ingreso rural.

4.2. Características de la Demanda

Para poder desarrollar estrategias de competencia es necesario primero conocer las características de los mercados donde se compite, así como las tendencias de la demanda que mueve esos mercados.

La respuesta del consumidor hacia el consumo del frijol presenta varias facetas. Se puede considerar que el frijol tradicionalmente ha sido un producto básico en la dieta del mexicano, en especial para las clases medias y -.. . ---- de menores recursos e c o n ó m i c ~ % i i f o e - t ~ 7 ~ r a f - como en ia urbana. La sociedad mexicana ha experi- mentado una fuerte transformación, durante los últi-

C- mos 50 años de ser un pais rurai, se ha ido transforman- do lentamente en un país urbano; pero hoy, ante la aper- tura comercial la velocidad de cambio es mucho más alta y las tendencias de los hábitos de consumo de nues-

tra sociedad tienden tam- Grhfica No. 13 Mercado de Alimentos en México bien a globalizarse pero con

Mercado Publico sus propias características Tiendas de abarrotes culturales. Entre las principa-

les tendencias globales que Otro 2% Hipermercados afectan al sector agroalimen-

, 4% tario destacan:

Mercados integrados. La venta de productos al deta- lle tiende a concentrarse en

Supermercados 10s supermercados; hoy en 57% México la venta de produc-

Fuente: Asociacidn Nacional deTiendas de Auloservlclo y Departamentales (ANTAD) tos agroalimentarios al deta- lle se concentra un 61% en los supermercados e hipermercados (ver gráfico No. 13). Esta tendencia presiona a eficientar las redes de valor, ya que al reducirse los puntos de venta, las tiendas de autoser- vicio para poder competir y dar una respuesta efi- ciente al consumidor, ofertan productos más bara-

tos, con calidad estandarizada y suministro sosteni- ble. Estos productos pueden ser de origen nacional o de importación.

Conveniencia. Hoy hay menos tiempo para prepa- rar alimentos ya que la mujer cada día se está inte- grando más a la fuerza productiva, por otro lado la urbanizaci6n lleva a que los tiempos de traslado sean cada vez mayores, por lo tanto la sociedad está buscando alimentos fáciles de preparar o casi listos para consumir, lo cual se define como productos con- venientes. Esta tendencia crea la oportunidad para desarrollar nuevos productos, un ejemplo de esto son los frijoles enlatados, los cuales ahorran tiempo y dinero al consumidor, recordemos que tradicional- mente el ama de casa tiene que limpiar el frijol, de- jarlo remojar, cocer y luego guisar. Otra tendencia que afecta el consumo es que la sociedad urbana cada vez dedica más tiempo a trasladarse, de aquí surge la necesidad de comer cada vez más fuera de su casa; de esta tendencia surgen las empresas de comida rápida y los servicios de comedor en las empresas o fábricas, un ejemplo de esta nueva tendencia ha sido el crecimiento del consumo de queso, por el impulso que han tenido las pizzerías.

Salud. El promedio de edad de la población mexicana cada vez es mayor, pero además la sociedad está cada día más informada, esto presiona a la búsqueda de ferta de alimentos sanos. El frijol tiene una buena

reputación en México de ser una excelente fuente de proteínas y minerales, sin embargo también tiene P

' una fuerte fama por sus efectos de flatulencia (produc- ción de gases en la digestión). Este efecto lo provocan algunos carbohidratos (rafinosa y arabinosa) que se en- cuentran presentes en la leguminosa. La flatulencia es un problema que puede estar limitando el consumo de frijol, principalmente en las zonas urbanas; este es un gran inconveniente sobre el cual debe trabajarse (genéticamente) para que esto no sea un factor que li- mite el consumo del producto.

Variedad. La sociedad actual ante una oferta más diversificada está buscando mayor variedad; sin em- bargo, en el caso del frijol en México la variedad tiene raíces culturales y regionales muy fuertes, lo cual implica oportunidades para la oferta y desarro- llo de nichos de mercado, este aspecto se discute y analiza en capítulos posteriores.

4.2.1 Consumo Aparente

Gráfica No. 14 Consumo Aparente de Frljol en MBxlco Como puede apreciarse

en el Gráfico 14 el com- portamiento del consumo aparente en México es errá- tico aunque presenta una Tasa Media de Crecimiento Anual (TMCA) del 4.8% en el período de 1989 a 1999. Esto se explica principal- mente por las características '

de la oferta nacional, es de- # @ 8 3 @ @ 8 cir, una producción que

r r r r r r r - - r r

Fuente: Elaboraci6n propia con dalos de SAGAR para depende en gran medida de

produccidn y SECOFI para Importaciones y expartaciones las condiciones cIimato1ógi- cas; pero también hay que

considerar otros factores como el poder adquisitivo de la población y los patrones de consumo los cuales se están modificando.

De acuerdo a los datos de producción, importa- ciones y exportaciones de frijol se calculó que el consu- mo aparente promedio del período 1991 a 1999 fue de 1.2 millones de toneladas.

El aumento en el consumo en 1996 se debió prin- cipalmente a un aumento significativo en la superficie cosechada así como a la obtención de un rendimiento mayor en un 62% en comparación al año anterior. Sin embargo, en 1997 se presentó una fuerte caída por una baja producción debido a una alta siniestralidad en la

superficie sembrada. El consumo se relaciona directa- mente con la disponibilidad del grano.

4.2.2. Consumo Per Cápita

A nivel mundial se tie- Grhfica No. 15 Consumo Pér Capita de Frijol

mencionados y además el I + - + + c . - - ~ : ~ G : + - - 1

ne un consumo per cápita

de E.U.A. están muy por en- O

cima de consumo mundial. m - E E g g g g g ) g g g E .- 7 Brasil es el que presenta el .- . - _ 7- -->

consumo per cápita más + Mundial E.U.A. -h- México Brasil

25 promedio de 3 kilogramos siendo su TMCA de 1.1 %.

20 De los principales países que presentan el mayor con- g 2 15 sumo per cápita de frijol des-

alto, en promedio cerca de Fuente: Elaboracidn propia con datos de SECOFI. CAGAR y FAO

18 kilogramos, con una tasa media de crecimiento del 1 O/O. Estados Unidos presenta un consumo de aproximadamente 7 kilogramos per cápita con TMCA del 3.6%; se considera que debido a los altos niveles de migracidn y crecimiento de la po- blación hispana es de esperarse que aumente el consu- mo de este grano, debido a que el frijol es un platillo al cual, en especial los mexicanos y centroamericanos es- tán ligados culturalmente.

- - - C

- - - - - A

r..

- - e - _ _ % - - - - - -

En México, en el periodo de1 990 a 2000 se tuvo un consumo de 15 kilogramos por habitante. Este consumo como se puede apreciar en la gráfica 15, a diferencia de Estados Unidos y Brasil presenta una tendencia a la baja siendo su TMCA del -3%. Esta tendencia negativa, es com- prensible de acuerdo con las tendencia: mundiales de con- sumo, que también están impactando a México, a pesar de ser un alimento arraigado a la cultura mexicana; además refleja la carencia de promoción en su consumo.

tacan en América Brasil y < México; puede observarse 9 10 -- en el gráfico No. 15 que los consumos de los países 5

Para revertir la tendencia negativa en el consumo es necesario desarrollar estrategias de mercado y desa- rrollo de nuevos productos a base de frijol que se inser- ten a las nuevas tendencias del mercado y la demanda. Pero también hay que considerar que el frijol hoy está compitiendo con otras fuentes de proteína, principal- * mente de origen animal (pollo, huevo, cerdo, etc.) que de acuerdo a percepciones del consumidor pueden ser más baratos, o más nutritivos o más convenientes. Baste considerar como base de comparación que el consumo de la carne de pollo en nuestro país tiene una TMCA de 8% (1 991 -1 999).

La sociedad cada vez está más sensible a consu- mir productos saludables e inocuos, por lo que una pro- moción adecuada y profesional, seguramente reflejaría excelentes resultados en el consumo de frijol.

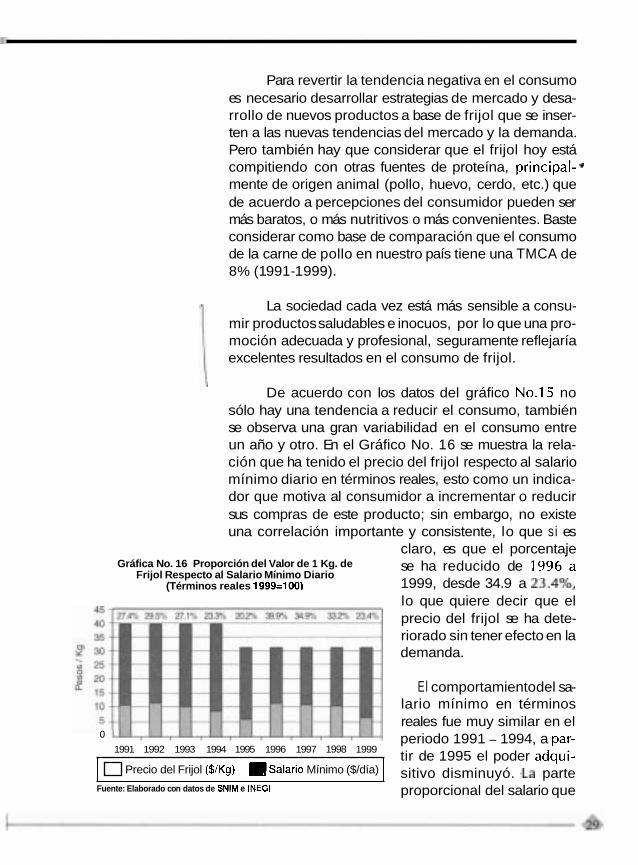

De acuerdo con los datos del gráfico No.15 no sólo hay una tendencia a reducir el consumo, también se observa una gran variabilidad en el consumo entre un año y otro. En el Gráfico No. 16 se muestra la rela- ción que ha tenido el precio del frijol respecto al salario mínimo diario en términos reales, esto como un indica- dor que motiva al consumidor a incrementar o reducir sus compras de este producto; sin embargo, no existe una correlación importante y consistente, lo que si es

claro, es que el porcentaje Gráfica No. 16 Proporción del Valor de 1 Kg. de

Frijol Respecto al Salario Mínimo Diario se ha reducido de 1996'a

(Términos reales 1999=100) 1999, desde 34.9 a 23.4O/0, lo que quiere decir que el precio del frijol se ha dete- riorado sin tener efecto en la demanda.

El comportamiento del sa- lario mínimo en términos reales fue muy similar en el

o periodo 1991 - 1994, a par- 1991 1992 1993 1994 1995 1996 1997 1998 1999 tir de 1995 el poder adqui-

Precio del Frijol ($/Kg) m ~ a l a r i o Mínimo ($/día)

Fuente: Elaborado con datos de SNlM e INEGl

sitivo disminuyó. ,La parte proporcional del salario que

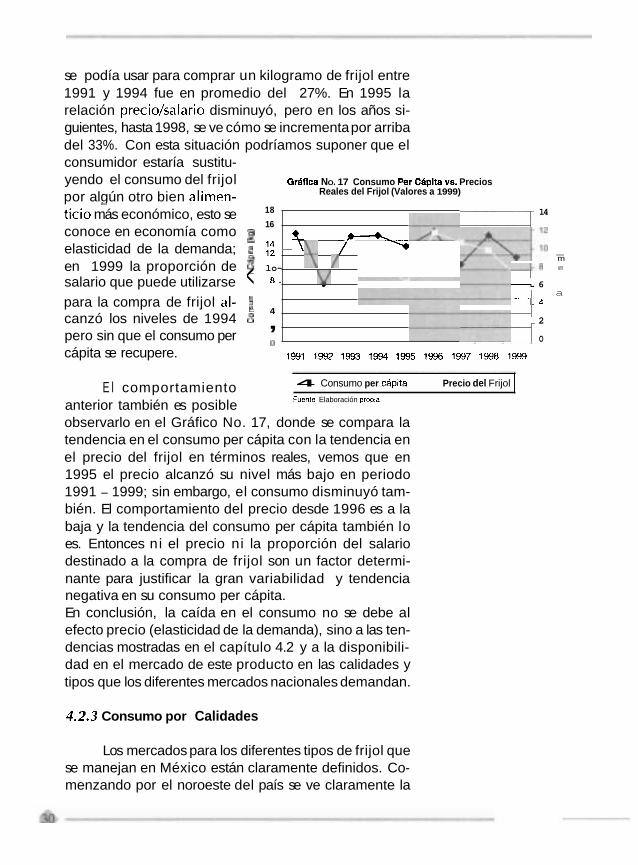

se podía usar para comprar un kilogramo de frijol entre 1991 y 1994 fue en promedio del 27%. En 1995 la relación precio/salario disminuyó, pero en los años si- guientes, hasta 1998, se ve cómo se incrementa por arriba del 33%. Con esta situación podríamos suponer que el consumidor estaría sustitu- yendo el consumo del frijol Gráflca NO. 17 Consumo Per Cápita VS. Precios

por algún otro bien alimen- Reales del Frijol (Valores a 1999)

cápita se recupere. 1991 1992 1993 1994 1995 1996 1997 1998 1999

-

E l comportamiento 4 Consumo per chpita Precio del Frijol

anterior también es posible Fuente Elaboración propla

observarlo en el Gráfico No. 17, donde se compara la tendencia en el consumo per cápita con la tendencia en el precio del frijol en términos reales, vemos que en 1995 el precio alcanzó su nivel más bajo en periodo 1991 - 1999; sin embargo, el consumo disminuyó tam- bién. El comportamiento del precio desde 1996 es a la baja y la tendencia del consumo per cápita también lo es. Entonces ni el precio ni la proporción del salario destinado a la compra de frijol son un factor determi- nante para justificar la gran variabilidad y tendencia negativa en su consumo per cápita. En conclusión, la caída en el consumo no se debe al efecto precio (elasticidad de la demanda), sino a las ten- dencias mostradas en el capítulo 4.2 y a la disponibili- dad en el mercado de este producto en las calidades y tipos que los diferentes mercados nacionales demandan.

ticio más económico, esto se 18

16 conoce en economía como ,, elasticidad de la demanda; S ,, en 1999 la proporción de g lo-

salario que puede utilizarse < 8 -

para la compra de frijol al- 2 c 4

canzó los niveles de 1994 6 , pero sin que el consumo per o

4.2.3 Consumo por Calidades

14

- t ,- - m \\ / --a m

., -. 6 a

---- 4 -

_ 2

O

Los mercados para los diferentes tipos de frijol que se manejan en México están claramente definidos. Co- menzando por el noroeste del país se ve claramente la

preferencia por los frijoles claros como el bayo y el mayocoba, este último sembrado principalmente en Sinaloa y Nayarit. El consumo de este tipo de frijol en las demás regiones del país es muy bajo.

La región norte y centro del país presentan un es- quema en donde se prefiere el frijol pinto y las varieda- des flor de mayo y flor de junio respectivamente. En la parte sur de la República Mexicana presenta una mar- cada preferencia por el frijol negro. En el D.F. el consu- mo es variado pero con una preferencia hacia el negro.

Los excedentes de frijol azufrado que presenta el noroeste del país son desplazados con dificultad a otras regiones dado que su consumo es bajo con res- pecto a la oferta. En la planeación de siembras de esa

Gráfica No. 18 Consumo de Frijol por Tipo por Regi6n

Porcantaje

Noroeste Norte Centm D. F. Sur

región es posible progra- mar algunos otros tipos como el negro o flores - de mayo y junio; sin embargo, hay que tener presente e l grado de competitividad respecto a otras regiones produc- toras como Michigan (E.U.A.), Zacatecas, Guanajuato, Querétaro y San Luis Potosí entre otras.

Azufrado Negro O Bayo Flor de Junio Otra alternativa es

Fuente: Elaborado con datos de INIFAP invertir en una fuerte pro-

moción del consumo del tipo azufrado, acompañada de una estrategia de diferenciación y calidad. También se debe continuar con los esfuerzos para resolver favora- blemente el conflicto del frijol "Enola" para facilitar la exportación hacia los Estados Unidos.

De cualquier manera, siempre hay que consi- derar las demandas del mercado antes de tomar cual- quier decisión, en el Capítulo 8 se concluye sobre este tema.

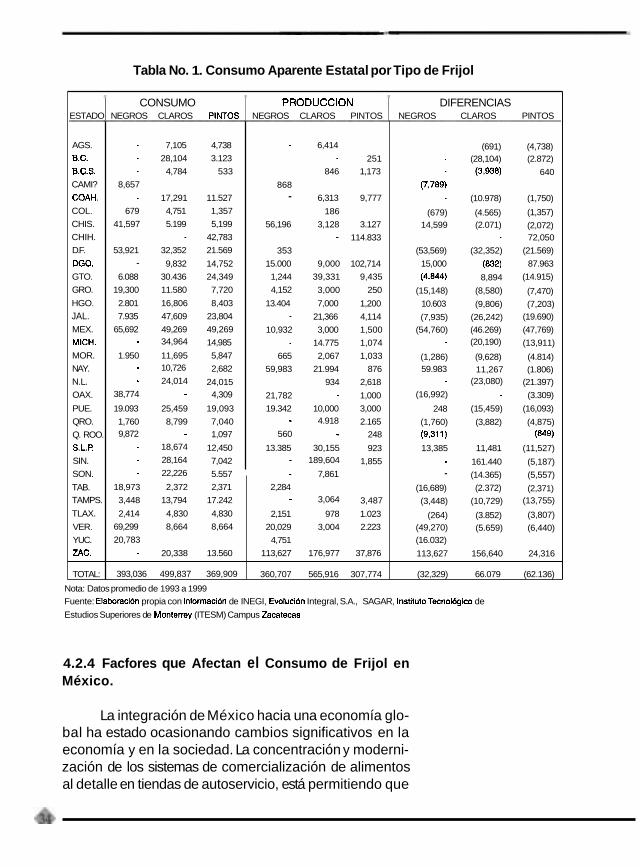

En la Tabla No. 1 se presenta una estima- ción del balance consumo y producción de frijol por entidad en el país, cuyo objetivo es el de iden- tificar cuáles son los estados del país autosufi- cientes, superavitarios y deficitarios. Con lo que es posible diseñar estrategias de mercado de acuerdo a las transferencias de producto que se deben de hacer entre las regiones productoras y consumido- ras. Se consideraron 3 tipos de frijoles atendien- do a su apariencia -color- : Negros Uamapa, San Luis, Michigan, Nayarit y Altiplano), Claros (Flor de mayo, flor de junio, garbancillo, azufrados, ca- nario y amarillo) y Pintos (pinto americano, pinto nacional y ojo de cabra).

En general se estimó que México presenta un dé- ficit promedio anual en frijol de aproximadamente 28.3 miles de toneladas en el periodo 1993 a 1999. Viéndo- lo de esta manera muy general no se aprecia la magni- tud del desbalance que existe en el mercado en cuanto a la disponibilidad del frijol solicitado por tipos o cali- dades por los consumidores. Para el caso del frijol ne- gro se observa que se tiene un déficit estimado de 32.2 miles de toneladas. De acuerdo a las preferencias ob- servadas el mayor mercado consumidor de frijol negro está en el sur del país y el D.F. De los estados sureños solamente Chiapas es el que presenta superávit, todos los demás estados de esa región tienen que comple- mentar sus requerimientos importando de otros lugares frijol ya sea de origen nacional o extranjero. Los princi- pales productores de frijol negro son Zacatecas, Nayarit y Chiapas que en total participan aproximadamente con el 65% de la producción nacional (32%, 17% y 16O/0 respectivamente). Las producciones de Nayarit y de Zacatecas tienen que fluir a los mercados del D. F. y del sur. Las entidades federativas que presentan el mayor déficit de frijol negro son el D.F. y el Estado de México.

En cuanto a los frijoles claros la mayor produc- ción se localiza en los estados de Sinaloa y Zacatecas (34 y 31 % respectivamente). La región noroeste del país es el principal consumidor de este tipo de frijol y

aunque también se presentan consumos en otras re- giones como en el norte - noreste y algo en el centro y D.F. éstos son mínimos por lo que la cantidad pro- ducida de estos frijoles no puede ser absorbida por el mercado nacional. Esto ocasiona los problemas de comercialización en este tipo de frijol. E l superávit que se tiene es de aproximadamente 66 mil tonela- das. La única manera de comercializar este frijol es a través de la exportación o incorporarlos a la industria de alimentos.

De otra manera lo que queda es cambiar el tipo de frijol cultivado ya fuera negro o pinto.

En el caso del frijol pinto es en donde se pre- senta el mayor déficit por tipo de frijol, siendo éste de 62 mil toneladas que es casi el doble del que se presenta para el frijol negro.

Chihuahua, Durango y Zacatecas son los ma- yores productores de este tipo de frijol (37%, 33% y 12% respectivamente). Los principales consumido- res son Chihuahua y Estado de México. Los estados que presentan un mayor déficit son en orden decre- ciente México, D.F., y Nuevo León.

En concreto, lo que nos sugiere la tabla ante- rior es que es necesaria una reestructuración de la oferta de frijol de acuerdo a la demanda del mercado y no producir basados sólo en criterios agronómicos (rendimientos, resistencia a la enfermedades, etc.) los cuales indiscutiblemente son muy importantes, pero que de nada sirve producir un frijol excelente desde ese punto de vista sino hay mercado que lo compre.

Un punto que no debe ser olvidado es que la ubicación geográfica de la producción del frijol debe considerarse para evitar costos adicionales, por lo que los arrastres excesivamente largos y poco efi- cientes desde las zonas productoras a las consumi- doras pueden ocasionar que el producto deje de ser competitivo.

Tabla No. 1. Consumo Aparente Estatal por Tipo de Frijol

Nota: Datos promedio de 1993 a 1999

Fuente: Elaboracián propia con informacián de INEGI, Evoluci6n Integral, S.A., SAGAR, lnstitutoTecnol6gico de

Estudios Superiores de Monterrey (ITESM) Campus Zacatecas

CONSUMO PRODUCCION DIFERENCIAS

4.2.4 Facfores que Afectan el Consumo de Frijol en México.

ESTADO

AGS. B.C. B.C.S. CAMI?

COAH.

COL.

CHIS.

CHIH.

D.F.

DGO. GTO.

GRO.

HGO.

JAL. MEX.

MICH.

MOR.

NAY.

N.L.

OAX.

PUE.

QRO.

Q. ROO.

S.L.I?

SIN.

SON.

TAB. TAMPS.

TLAX.

VER.

YUC.

ZAC.

TOTAL:

La integración de México hacia una economía glo- bal ha estado ocasionando cambios significativos en la economía y en la sociedad. La concentración y moderni- zación de los sistemas de comercialización de alimentos al detalle en tiendas de autoservicio, está permitiendo que

NEGROS CLAROS PINTOS

- 7,105 4,738

- 28,104 3.123

- 4,784 533

8,657

- 17,291 11.527

679 4,751 1,357

41,597 5.199 5,199

- 42,783

53,921 32,352 21.569

- 9,832 14,752

6.088 30.436 24,349

19,300 11.580 7,720

2.801 16,806 8,403

7.935 47,609 23,804

65,692 49,269 49,269 - 34,964 14,985

1.950 11,695 5,847 - 10,726 2,682 - 24,014 24,015

38,774 - 4,309

19.093 25,459 19,093

1,760 8,799 7,040 9,872 - 1,097

- 18,674 12,450 - 28,164 7,042 - 22,226 5.557

18,973 2,372 2,371

NEGROS CLAROS PINTOS

- 6,414

- 251

846 1,173

868

- 6,313 9,777

186

56,196 3,128 3.127

- 114.833

353

15.000 9,000 102,714

1,244 39,331 9,435

4,152 3,000 250

13.404 7,000 1,200

- 21,366 4,114

10,932 3,000 1,500

- 14.775 1,074

665 2,067 1,033

59,983 21.994 876

934 2,618

21,782 - 1,000

19.342 10,000 3,000 - 4.918 2.165

560 - 248

13.385 30,155 923 - 189,604 1,855

- 7,861

2,284

NEGROS CLAROS PINTOS

(691) (4,738) - (28,104) (2.872)

- (3,938) 640

(7,789) - (10.978) (1,750)

(679) (4.565) (1,357) 14,599 (2.071) (2,072)

- 72,050

(53,569) (32,352) (21.569)

15,000 (832) 87.963

(4,844) 8,894 (14.915)

(15,148) (8,580) (7,470) 10.603 (9,806) (7,203)

(7,935) (26,242) (19.690)

(54,760) (46.269) (47,769) - (20,190) (13,911)

(1,286) (9,628) (4.814) 59.983 11,267 (1.806)

- (23,080) (21.397) (16,992) - (3.309)

248 (1 5,459) (16,093)

(1,760) (3,882) (4,875)

(931 1) (849)

13,385 11,481 (1 1,527)

- 161.440 (5,187)

- (14.365) (5,557)

(16,689) (2.372) (2,371) (3,448) (10,729) (13,755)

(264) (3.852) (3,807) (49,270) (5.659) (6,440) (16.032)

113,627 156,640 24,316

(32,329) 66.079 (62.136)

3,448 13,794 17.242

2,414 4,830 4,830

69,299 8,664 8,664

20,783

- 20,338 13.560

393,036 499,837 369,909

- 3,064 3,487

I 2,151 978 1.023

20,029 3,004 2.223

4,751

113,627 176,977 37,876

360,707 565,916 307,774

el frijol llegue al consumidor en diferentes presentacio- nes, no sólo en bolsa sino también procesado (enlatado, precocido, deshidratado y otras). De acuerdo a lo ante- rior y a las tendencias de migración y urbanización, lo que se está observando es que en las ciudades los hábitos de alimentación están cambiando, buscando productos al- tamente convenientes y saludables; lo que ha ocasionado que el mayor valor agregado se esté dando en los procesos posteriores a la producción primaria.

El frijol tiene grandes ventajas desde el punto de vista de consumo en México, debido a su alto consumo per cápita y sus fuertes raíces originadas en la cultura gastronómica; otra ventaja del frijol es su reconocido alto valor nutritivo como fuente de proteínas y minera- les, además de no contener grasas saturadas o colesterol, como sucede en las proteínas de origen animal; sin em- bargo, el problema de flatulencia puede convertirse en una limitante para su consumo.

Por otra parte, de acuerdo a los análisis presenta- dos en los capítulos anteriores se puede concluir que otro de los factores que afectan el consumo del frijol en México es la gran segmentación del mercado en prefe- rencias en cuanto a tipos y calidades (negros, azufrados, flores, bayos, pintos, etc.), con lo cual no basta con que exista un abasto suficiente en general, este abasto debe de cumplir las demandas por calidades en los diferentes mercados y un problema aún no resuelto es el desbalance de la oferta por calidades y la demanda por calidades. Otro factor importante desde el punto de vista de cali- dad es la frescura del grano (esto está directamente rela- cionado con el tiempo de cocción, mientras más fresco el grano menos tiempo para su cocimiento).

Otro factor para impulsar la demanda del frijol en México es a través de la "conveniencia." La participa- ción de la mujer en los trabajos remunerados en nuestra sociedad es cada vez mayor, por lo que cada vez tiene menos tiempo para dedicarlo a la preparación de ali- mentos. En el caso específico del frijol, éste es un pro- ducto que requiere de mucha inversión de tiempo para

su cocción, por lo que al contrario de la tendencia ge- neral, el crecimiento de la industria transformadora pre- senta una tasa anual de 68%. Actualmente y cada vez más, el consumidor además de precio busca la conve- niencia y la rapidez en la preparación de sus alimentos. Por otro lado las personas que no cuentan con recursos suficientes para adquirir este tipo de productos seguirá consumiendo los frijoles preparados por ellos mismos siempre y cuando el precio sea adecuado para el pro- ducto de otra manera será sustituido por otro alimento.

El frijol embolsado con una presentación que sa- tisfaga al consumidor, como por ejemplo frijol de tama- ño y color homogéneos, bien limpio, sin piedras, puli- do, brillante, de una cosecha reciente (fresca) es el que están demandando las tiendas de autoservicio para ser ofertado en sus instalaciones. La venta de frijol a granel seguirá ofertándose en los tianguis y otros mercados aunque esto también comienza a verse en las tiendas de autoservicio.

5. L A COMERCIALIZACIÓN DEL FRIJOL EN MÉXICO

5.1. Estructura del Mercado

Uno de los grandes problemas que presenta la red de valor del frijol en México es la comercialización. La estructura de la demanda por calidades o tipos para los diferentes mercados regionales, como se señaló en el capítulo anterior, representa una complejidad para la comercialización, pero también la estructura actual de cornercialización presenta complejidades e ineficiencias desde el punto de vista de competitividad y distribución del valor agregado.

En la figura No. 2 se observan los principales cana- les de comercialización que participan en la estructura del mercado, así como los flujos estimados de producto.

La primera consideración que hay que hacer es que se estima que el 20% de la producción nacional es para auto- consumo, es decir que no entran a ningún canal de comercialización o por lo menos no a los for- males. Este segmento incluye variedades que atienden a

~2.i!Nfumund.lMnudod.1FrlJolmY(dmlOüü nichos muy específicos de mercado, que mediante a acciones de promoción y mercadotecnia se podrfan impulsar en mercados más formales, pudiendo alcan- zar precios muy atractivos; dentro de estas variedades destacan los "ibes" de Yucatán y Chiapas, el "espelón" de Yucatán, las combas^ de Guerrero, los "ayocotes" de Morelos y muchos otros frijoles.

Funi:Dibonddnpo(i*

El primer canal importante a donde fluye el frijol nacional son los mayoristas privados de gran capacidad, así como un gran número de compradores de poco volu- men en los mercados locales.

Este paso por lo menos en la actualidad es muy necesario ya que la oferta de la leguminosa se encuen- tra muy atomizada debido a la falta de organización de los productores. Se puede considerar que solamente la región noroeste es la que se encuentra más organizada y sin embargo, buscan como primera fase de la comercialización al acopiador o comercializador de ori- gen. Este es el que concentra la oferta en volumen sufi- ciente para interesar a los mayoristas, empacadores e industriales. Son pocos los acopiadores que le dan valor agregado al frijol, la mayor parte ellos lo venden a gra- nel y muy pocos lo benefician. Es el ernpacador el que se encarga generalmente de dicho proceso. Se estima que el acopiador o comercializador de origen capta el 70% de la producción nacional. Posteriormente éste ven- de el frijol al mayorista, empacador e industrial, aunque es más común que la industria reciba el frijol una vez

beneficiado, por lo menos sin piedras, tierra, ni otras impurezas.

Los mayoristas de las centrales de abasto captan el 39% de la producción nacional, mientras que los empacadores el 26% y la industria solamente el 5%. Tanto ésta como los empacadores y los mayoristas im- portan frijol, siendo éstos últimos a los que van dirigidas la mayor parte de las importaciones.

fiestan un menor desplaza- 10% 1 J

El consumidor final adquiere el frijol en uno de los, siguientes puntos de venta: mercado municipal, tianguis, tiendas de abarrotes o tiendas de autoservicio. Conviene destacar que la importancia de éstas últimas es cada vez mayor, esto lo sustenta el hecho de que sus ventas en términos reales aumentaron el 20% respec- Qnífloa No. 10 CMiaenlmcldn de la Demanda Primarla de Frijol

miento.

to 1994, mientras que los loO%

90% abarrotes aún no logran re- ; 8fi cuperar sus ventas presen- 'E ,,, tando un decremento del 8 -- 8% con respecto al mismo m

40% año. De igual manera los 2 mercados y tianguis mani- ae m

Lo anterior es explica- FuiWa: Estim& pmpia mn deloa 6e SAGAR. SIEM. nnlrwlgaa. ITESM Campur Zscat~~ds y Wilu de m

r /

/

,J*/C

blk s i se consideranal&nas tendencias del consumidor tales como variedad, horario amplio, cercanía, como- didad. Además es sorprendente que ahora la tienda de autoservicio puede ofrecer precios similares o más ba- jos que los otros puntos de venta. Un factor de percep- ción importante que aún limita el crecimiento de este canal, es la frescura del producto, pues de acuerdo a encuestas, el consumidor cree que el frijol embolsado no es fresco.

Como se observa en la Gráfica No. 20 existe una elevada concentración de la demanda del frijol en tan sólo 16 empresas a nivel nacional. Estas acopian el 60% de la producción comercializable, lo cual hace que la

estructura de mercado se comporte tipo oligopsonio, esto hace que los productores no cuenten con el poder de negociación para poder influir en los precios.

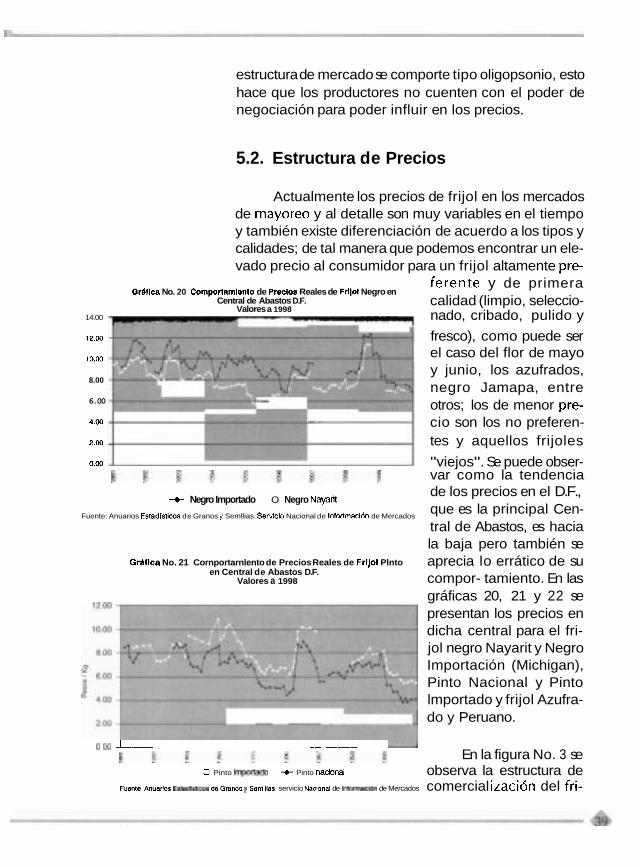

5.2. Estructura de Precios

Actualmente los precios de frijol en los mercados de mayoreo y al detalle son muy variables en el tiempo y también existe diferenciación de acuerdo a los tipos y calidades; de tal manera que podemos encontrar un ele- vado precio al consumidor para un frijol altamente pre-

Grhflca No. 20 Comportamlento de Preclos Reales de Frllol Negro en ferente y de primera

Central de Abastos D.F. Valores a 1998

calidad (limpio, seleccio- 14.00 nado, cribado, pulido y

12.00 fresco), como puede ser

10.00 el caso del flor de mayo y junio, los azufrados,

8.00 negro Jamapa, entre

6.00 otros; los de menor pre- 4.m cio son los no preferen- 2.00 tes y aquellos frijoles

0.00 "viejos". Se puede obser- ~ggitgtFgF var como la tendencia

t Negro Importado O Negro Nayant de los precios en el D.F.,

Fuente: Anuarios Esladlsticos de Granos y Semllias. Serviclo Nacional de Inlortmaci6n de Mercados que es la principal Cen- tral de Abastos, es hacia

Grhtlca No. 21 Cornportarnlento de Precios Reales de Frljol Plnto en Central de Abastos D.F.

Valores a 1998

la baja pero también se aprecia lo errático de su compor- tamiento. En las gráficas 20, 21 y 22 se presentan los precios en dicha central para el fri- jol negro Nayarit y Negro Importación (Michigan), Pinto Nacional y Pinto lmportado y frijol Azufra- do y Peruano.

0 00 L- -- ---

- E R ~ S En la figura No. 3 se n Pinto ~mportado -+- Pinto naaonal observa la estructura de

Fuenle Anuarios E s t ~ d l ~ t l ~ s deGranas y semillas servicio Nac!onal de Iniormaci(in de Mercados comercial ización del fri-

j0l negro Jamapa de Nayarit Gráflca NO. 22 Cornportamlento de Precios Reales de F~IJOI Azufrado y Peruano en Central de Abastos D.F.

y negro Michigan de impor- Valores a 1998

cidera que al productor le cuesta $ 4.00 producir un kilogramo de frijol, le que- dan $ 0.20 más el estímulo

6.00 - 4.00 - -

de PROCAMPO, en su caso; - - - -. - - . . . . - - el mayorista rural que reali- o,, za las labores de a c o ~ i o , g g g $ g g - g s -

tación. 18.00 .

lirnoieza, cribado, pulido OPeniaro *Azlhdo

' Frllal Azufrado de Central de Abastos de Ouadalajara encostaladot se ma que Fuente: Anuarios Estad,sllmsde Granos y Semillas. SeNXlo Naclonalde Infanen(in de Mercados

sus costos son de $1.20/Kg.,

16.00

En este caso, si se con- 14.00

-

incluyendo gastos financieros, de almacén, fletes y ma- niobras, mermas, beneficio del producto y administrati- vos. Si este producto es vendido al mayorista urbano, el margen del mayorista rural sería de $ 1.601Kg y en el caso de venta al empacador el margen sería de $ 1.1 O/ Kg. En el caso de venta a la industria esto tiene caracte- rísticas muy diferentes, ya que ésta última para poder

, . - . - - d

-- -- - - - . - .

- .. - - -. .; .-

Figura 3. Estructura de Precios del Frijol Negro

URBANO iin TlANGUlSY ABARROTES

NACIONAL NAYARIT RURAL AUTOSERVICIO

No Incluye apoyos de Goblemo

S 1o.ao INDUSTRIA

$12.20

Datos observados en Diciembre de 1999 Fuente : Elaboración propia

ofertar productos a precios competitivos demanda precios bajos, para lo cual establece sistemas de acopio en regio- nes productoras o adquiere frijol que ha perdido calidad para el mercado de fresco, o sea frijol viejo, cuyo tiempo de cocción no es tanto problema para la industria.

E l mayorista urbano tiene costos financieros, de almacén, fletes y maniobras así como administrativos, los cuales se estiman en $ 0.42/kg, por lo que su margen es de $ 0.88Ikg. El empacador incurre en costos de em- bolsado, financieros, de distribución y administrativos, que estimados en $ 0.55/kgf con lo cual su margen que- da de $ 0.85/kg. Las tiendas de autoservicio que reciben el frijol por el empacador, tienen costos principalmente administrativos estimados en $ 0.25/kg, quedando un margen de $ 1.1 5/kg.

Por el lado del frijol importado, se observa un pre- cio muy bajo en el punto de origen, adicionando los costos por flete y gastos de internación, se considera que en punto destino el precio debe ser máximo de $ 5.50/ kg., por lo que el margen para el mayorista urbano, en este caso es de $ 2.001kg.; mayor al que obtiene con el frijol nacional.

El acopiador rural, en el Gráfica No. 23 Distribución de Márgenes en el caso del frijol nacional es

Proceso de Comercialización del Friiol Negro en México quien recibe un mayor mar-

Mayorista urbano Empacador

Fuente: Elaboraci6n propia

gen por la venta del frijol, así como las tiendas de autoser- vicio, Debido a estos gran- des márgenes de ganancias el diferencial entre eLprecio que se le paga al productor y el precio al que le llega el producto al consumidor es muy grande.

En el caso del frijol impor- tado el margen es para el mayorista urbano. Es por esto que parece que le es

más conveniente al mayorista urbano el importar la legu- minosa que abastecerse en el mercado nacional. De acuer- do con lo anterior y a la alta concentración que muestran los mayoristas de destino, no debe resultar extraño que éstos formen alianzas para facilitar la importación de la leguminosa de E.U.A. con lo que abatirían más los costos y aumentarían sus ganancias. Este hecho representa una gran amenaza para la producción nacional de frijol ya que daría como resultado una ruptura de la red nacional de frijol.

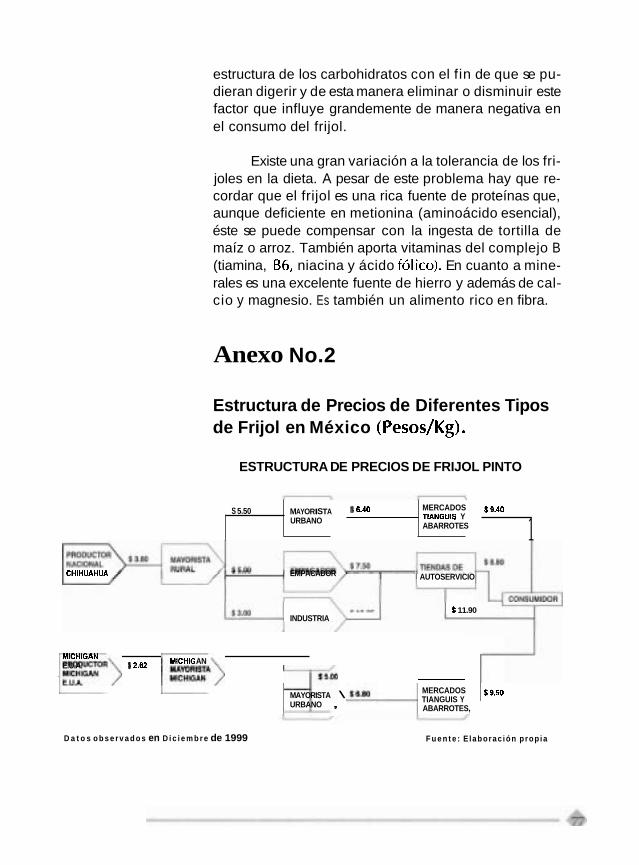

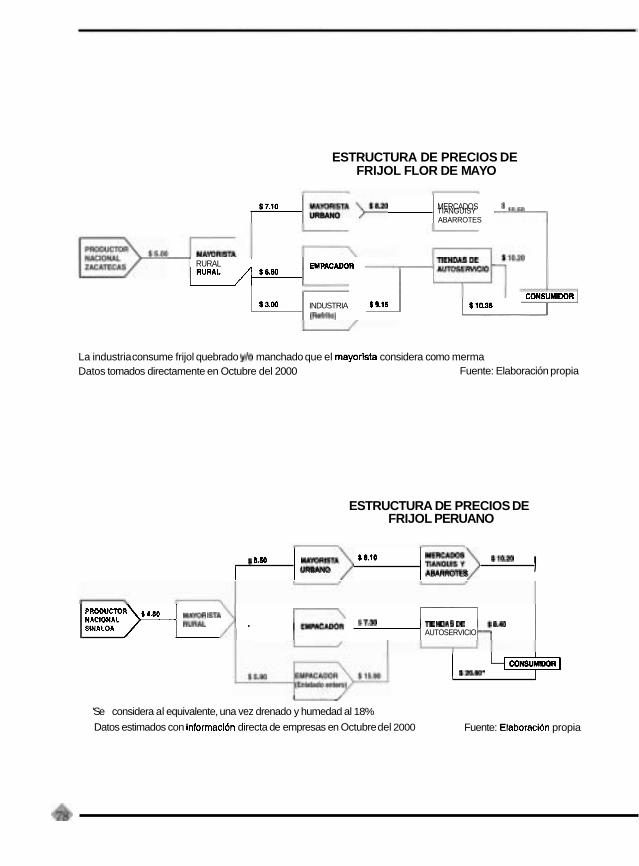

En el Anexo No. 1, se muestra la estructura de pre- cios del frijol pinto, flor de mayo y peruano. Si analizamos dichas estructuras vemos que se llega a conclusiones simi- lares a la del frijol negro, desde el punto de vista de intermediarismo y distribución de los márgenes. Aparente- mente los frijoles flor de mayo y peruano hoy no tienen competencia en cuanto a la oferta de los productores de los Estados Unidos; sin embargo, se cuenta con información relativa a que dichos productores están trabajando en la adaptación y mejoramiento de variedades tipo flor de mayo y flor de junio, ya que perciben una gran oportunidad de negocio en los nichos de mercado que estos tipos de frijol presentan por su alto valor en el mercado mexicano.

De acuerdo a esta situación y a las reglas estableci- das en el TLCAN continuarán creciendo las importacio- nes de los Estados Unidos e inclusive ofertando, como se mencionó anteriormente, frijoles que anteriormente sólo se producían en México. Sin embargo, la gran diferencia entre los productores mexicanos y los de los Estados Uni- dos es el tamaño de sus empresas, con escalas que les permite a ellos realizar el primer beneficio (limpieza, se- lección y pulido), además se encuentran organizados para ofertar en conjunto, disponen de sistemas de información del mercado mexicano y cuentan con sistemas de pro- moción y mercadotecnia.

Ante esta situación al productor mexicano se le presentan grandes retos a afrontar. La primera acción estratégica es la de organizarse, creando empresas que les permita en primer lugar desplazar a los mayoristas

de origen para apropiarse del valor agregado que este primer proceso de integración vertical implica. Si se lo- gra este primer paso, las demás acciones para poder ponerse al nivel de competitividad que presentan las empresas norteamericanas se facilitarían enormemente, ya que indudablemente los diferentes niveles de inte- gración vertical, como se señaló anteriormente, presen- tan grandes oportunidades para agregar valor.

6. LA INDUSTRIA DEL FRIJOL La agroindustria que más se ha desarrollado rela-

cionada con el frijol es la industria beneficiadora siendo ésta una industria básica, que sin duda le da valor agre- gado, aunque limitado, al producto primario y que es un producto que el mercado demanda (producto homo- géneo y limpio).

En este beneficio las operaciones que se realizan son de índole físico (limpieza - tierra, piedras, etc. -, se- paración por tamaño y de granos defectuosos, pulido, abrillantado, embolsado o encosta- encostalado) y no se lleva cabo ninguna modificación del producto.

Esta industria beneficia- dora se ha ubicado princi- palmente en las cercanías

Flgura 4. Locallzaclón de Prlnclpales lndustrlas Embolsadoras y Zonas de los mercados mayoristas Productoras de Frijol en MBxico

(D.F., Estado de México, Ja-

ESTADOS PRODUCTORES l isco y Nuevo León) porque

1 ESIAWSPRODUCTORES de esa manera pueden accesar a una oferta com- pacta de los acopiadores y/ o productores y por otro lado pueden ofrecer en el mismo mercado, además a cadenas de supermercados y otros, su producto bene-

Fuente Elaboraci6n propia Dlrecci6n de AnAlisis de cadenas productivas y f ic iado. en este caso.

S~NIC~OS TBcnicosEspec~alizedos FIRA. Noviembre 2000 encostalado.

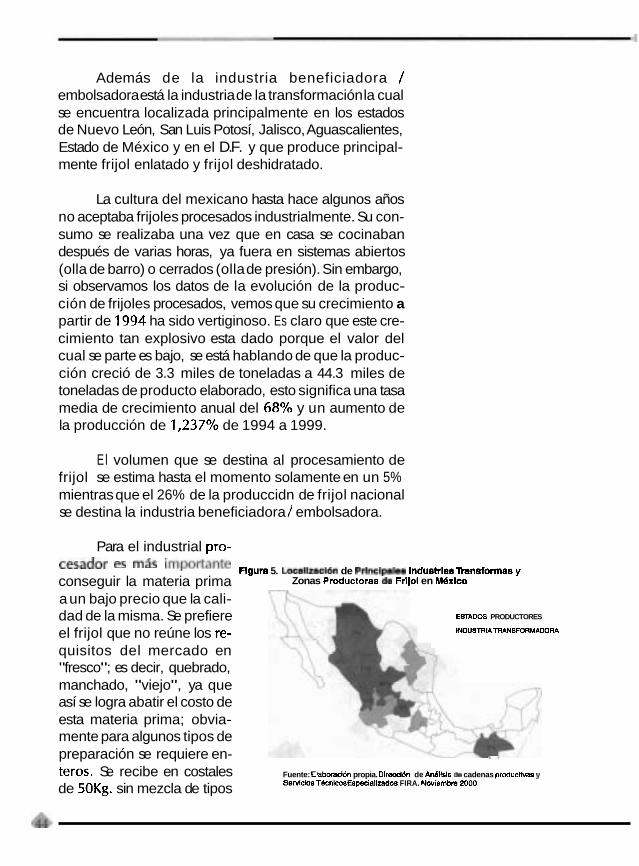

Además de la industria beneficiadora / embolsadora está la industria de la transformación la cual se encuentra localizada principalmente en los estados de Nuevo León, San Luis Potosí, Jalisco, Aguascalientes, Estado de México y en el D.F. y que produce principal- mente frijol enlatado y frijol deshidratado.

La cultura del mexicano hasta hace algunos años no aceptaba frijoles procesados industrialmente. Su con- sumo se realizaba una vez que en casa se cocinaban después de varias horas, ya fuera en sistemas abiertos (olla de barro) o cerrados (olla de presión). Sin embargo, si observamos los datos de la evolución de la produc- ción de frijoles procesados, vemos que su crecimiento a partir de 1994 ha sido vertiginoso. Es claro que este cre- cimiento tan explosivo esta dado porque el valor del cual se parte es bajo, se está hablando de que la produc- ción creció de 3.3 miles de toneladas a 44.3 miles de toneladas de producto elaborado, esto significa una tasa media de crecimiento anual del 68% y un aumento de la producción de 1,237% de 1994 a 1999.

El volumen que se destina al procesamiento de frijol se estima hasta el momento solamente en un 5% mientras que el 26% de la produccidn de frijol nacional se destina la industria beneficiadora 1 embolsadora.

Para el industrial pro-

es más importante Figura 5. Localkaci6n de PhclpIea IndustrIasTrensfomas y conseguir la materia prima Zonas Pmcluctoras de Frljol en MQXICO

a un bajo precio que la cali- dad de la misma. Se prefiere ESTADOS PRODUCTORES

el frijol que no reúne los re- INDUSTRfATRANSFORMADORA

quisitos del mercado en "fresco"; es decir, quebrado, manchado, "viejo", ya que así se logra abatir el costo de esta materia prima; obvia- mente para algunos tipos de preparación se requiere en- S ,

teros. Se recibe en costales Fuente: Elaboracidn propia. Dlrecci6n de Anfillsis de cadenas p r o d u d i i y

de 50Kg. sin mezcla de tipos Sewklos TBcnkosEspeclallzados FIRA. Noviembre 2WO