BOLETIN CONTABLE No. 6 Editor: Dr. Wilmer Cóndor · Contabilizar créditos ficticios para...

41

BOLETIN CONTABLE No. 6 Editor: Dr. Wilmer Cóndor Estado de Flujos de Efectivo INTRODUCION Antes de las NEC, las contabilidades de la mayoría de empresas ecuatorianas se encontraban prácticamente tributarizadas, pues los Contadores siempre orientaron sus registros conforme a los lineamientos establecidos en las leyes tributarias. En efecto, los Catálogos de Cuenta, por ejemplo, se los realizaba conforme la estructura que aparecían en los formularios de declaraciones anuales de tributos; sin embargo, esto perdía vigencia en la medida que se cambiaban los formularios, lo cual sucedía casi todos los años. Como resultado de lo dicho, también se limitaba la información, precisamente a lo que constaban en dichos formularios: Estado de Situación y Estado de Resultados y fin; es decir, ni se conocía de la existencia, ni necesidad de otro tipo de información; mas aun cuando muchos empresarios requerían de los servicios contables, únicamente para el cumplimento de sus obligaciones tributarias. En estas circunstancias, las Normas Ecuatorianas de Contabilidad, al ponerse en vigencia desde 1999, permitieron que el país se incorpore a los esquemas técnicos universales establecidos por organismos internacionales que rigen la profesión del Contador Publico, como la Federación Internacional de Contadores IFAC y la Asociación Interamericana de Contabilidad AIC. Ahora, en la NEC 1, se identifican a los Estados Financieros básicos que deben estructurarse y presentarse con la información financiera: Balance general. Estado de resultados. Estado de evolución del patrimonio. Estado de flujos de efectivo. Políticas contables y notas explicativas. Uno de aquellos, es precisamente el Estado de Flujos de Efectivo, que por su naturaleza e importancia requirió de una Norma especial, la NEC 3.

Transcript of BOLETIN CONTABLE No. 6 Editor: Dr. Wilmer Cóndor · Contabilizar créditos ficticios para...

BOLETIN CONTABLE No. 6 Editor: Dr. Wilmer Cóndor

Estado de Flujos de Efectivo

INTRODUCION

Antes de las NEC, las contabilidades de la mayoría de empresas ecuatorianas se encontraban prácticamente tributarizadas, pues los Contadores siempre orientaron sus registros conforme a los lineamientos establecidos en las leyes tributarias. En efecto, los Catálogos de Cuenta, por ejemplo, se los realizaba conforme la estructura que aparecían en los formularios de declaraciones anuales de tributos; sin embargo, esto perdía vigencia en la medida que se cambiaban los formularios, lo cual sucedía casi todos los años. Como resultado de lo dicho, también se limitaba la información, precisamente a lo que constaban en dichos formularios: Estado de Situación y Estado de Resultados y fin; es decir, ni se conocía de la existencia, ni necesidad de otro tipo de información; mas aun cuando muchos empresarios requerían de los servicios contables, únicamente para el cumplimento de sus obligaciones tributarias. En estas circunstancias, las Normas Ecuatorianas de Contabilidad, al ponerse en vigencia desde 1999, permitieron que el país se incorpore a los esquemas técnicos universales establecidos por organismos internacionales que rigen la profesión del Contador Publico, como la Federación Internacional de Contadores IFAC y la Asociación Interamericana de Contabilidad AIC. Ahora, en la NEC 1, se identifican a los Estados Financieros básicos que deben estructurarse y presentarse con la información financiera:

Balance general.

Estado de resultados.

Estado de evolución del patrimonio.

Estado de flujos de efectivo.

Políticas contables y notas explicativas.

Uno de aquellos, es precisamente el Estado de Flujos de Efectivo, que por su naturaleza e importancia requirió de una Norma especial, la NEC 3.

2

A D M I N I S T R A T I V O

¿Para qué sirve este Estado de Flujos de Efectivo? Permite dar una explicación a los Administradores, socios y usuarios, sobre el efectivo ingresado a la empresa en un período, de dónde vino ese efectivo y cuál fue el destino en su utilización; comenzando por saldo de caja bancos y terminando con el saldo en la misma cuenta. Este Estado, permite explicar de mejor manera sobre las utilidades de la empresa, en el sentido que no necesariamente se encuentran o deben encontrarse en el saldo de efectivo al finalizar un período. Lamentablemente existen usuarios, socios e inclusive administradores, sin elementales conocimientos contables, quienes suelen emitir expresiones como estas: “¿Cómo es que la empresa ha obtenido utilidades en este año, si no existe un centavo en la cuenta?”. El Estado de Flujos de Efectivo; por ejemplo, le va a demostrar que con el flujo de dinero obtenido como producto de las ventas, se pudo pagar las deudas bancarias, pagar los sueldos y comprar el vehículo para la gerencia; pero, no fue suficiente para financiar la ampliación de la fábrica, por lo cual hubo otro tipo de ingreso como resultado de un crédito a largo plazo. Herramienta en la lucha contra la corrupción

El flujo de efectivo, además, se ha constituido en herramienta fundamental para el descubrimiento de aquellos ingresos que no corresponden al giro del negocio. Coadyuva, en consecuencia, a la lucha contra uno de los flagelos mas importantes del mundo contemporáneo, en los cuales la corrupción disfraza el lavado de dinero mal habido, como el comercio de estupefacientes, compras y ventas fraudulentas con fines de evasión tributaria; y en especial, aquel movimiento espectacular de dinero producto de sobornos y compra de conciencias. El delincuente que de un momento a otro obtiene ingresos extraordinarios, que no se relacionan con el volumen de la capacidad instalada de su negocio o industria, y por este efecto no logra justificarlos; deja, en consecuencia, la evidencia que prueba el ilícito.

3

A D M I N I S T R A T I V O

NORMA ECUATORIANA DE CONTABILIDAD NEC 3

ESTADO DE FLUJOS DE EFECTIVO

La NEC 3 fue desarrollada con referencia a la Norma Internacional de Contabilidad NIC 7, revisada en diciembre de 1992. Objetivos

Sus principales objetivos consisten en la posibilidad de evaluar la habilidad de la empresa para generar efectivo y sus equivalentes. Además, permite conocer las necesidades de la empresa para generar efectivo y el destino para el que fueron utilizados dichos flujos. Alcance

Evaluar los cambios netos de una empresa y establecer posibilidades de efectuar comparaciones de informes de diferentes períodos. Estimar flujos futuros de efectivo sobre la base de información histórica. Concepto El Estado de Flujos de Efectivo, tiene por objeto proporcionar a los usuarios una base de sustento, para evaluar la habilidad de la empresa en la administración de sus recursos monetarios; la certidumbre para generarlos y la manera cómo se optimizó su utilización durante un ciclo económico. Definiciones Efectivo.- Son aquellos valores disponibles en caja y bancos, así como los depósitos o inversiones a la vista, o las que se consideran de alta liquidez con vencimiento no mayor a tres meses, desde su fecha de adquisición. Equivalentes de efectivo.- Constituyen las inversiones efectuadas a corto plazo y que se consideran de alta liquidez, con una convertibilidad

4

A D M I N I S T R A T I V O

inmediata en efectivo, con insignificante riesgo de cambios en su valor. Flujos de Efectivo.- Constituyen todos los ingresos y egresos en efectivo o sus equivalentes, efectuados en el período económico. Actividades operativas.- Son aquellas actividades propias del objetivo principal de la empresa, que representan el origen de los principales ingresos y que no se refieren a inversiones o financiamiento. Actividades de inversión.- Son la adquisición de valores o la realización de inversiones a largo plazo, no incluidas en los equivalentes de efectivo. Actividades de financiamiento.- Estas actividades dan como resultado cambios en la cuantificación y composición del capital contable, que repercuten directamente en el pasivo a través de préstamos u otras cuentas por pagar. Transacciones que no requieren de Flujo de Efectivo

Estas transacciones, deben ser excluidas del Estado de Flujos de Efectivo y requieren ser reveladas en las Notas a los Estados Financieros con el carácter de narrativas o con un detalle resumen. Debe indicarse el total de la transacción y los montos que no representan flujos de efectivo.

Ejemplos:

Obtención de un activo mediante arrendamiento capitalizable

Intercambio de activos o pasivos no monetarios

Adquisición de una empresa por medio de una emisión de acciones o participaciones.

Conversión de deuda en patrimonio.

ESTIMADO LECTOR, ESPERE EL BOLETÍN NO. 7, CON EJERCICIO PRACTICO

Coedición: Dr. Marco Bedoya

5

A D M I N I S T R A T I V O

RESUMEN DE CONFERENCIA INTERNACIONAL REALIZADA EN ECUADOR POR EL CONFERENCISTA INTERNACIONAL MIGUEL CANO, ORGANIZADO POR LA SOCIEDAD DE EGRESADOS DILLON

EVALUACIÓN DE LA INFORMACIÓN FINANCIERA

Toda información financiera esta basada en las Normas Básicas, o más conocidos como los P.C.G.A., de allí que un balance es una herramienta vital para la toma de decisiones. De manera elemental podremos interpretar un balance teniendo en cuenta la distribución de la información para determinar su liquidez y su solvencia, lo cual refleja el sector económico al que pertenece y la lógica del comportamiento con respecto a las compañías de su sector. La comparación de los Activos Corrientes frente a los Pasivos Corrientes de una compañía, reflejan en primera instancia la liquidez o iliquidez de la misma con respecto a su capital neto de trabajo, claro está que la rotación de sus activos corrientes facilita determinar su rápida conversión a efectivo, tanto de sus inventarios o de su cartera, como es el caso de las empresas comerciales. El análisis de la estructura de sus Activos Fijos y Pasivos a largo plazo, me permiten observar la solvencia de la compañía, como es el caso del sector Industrial, lo cual lleva a razonar que en las circunstancias actuales de la industria, no sería lógico un volumen muy alto de efectivo, pero sí un alto volumen de inventario y un valor significativo de maquinaria. En cuanto a las utilidades frente a los activos, también puedo comparar dicho resultado con compañías similares y obtener importantes cuestionamientos. Con lo anterior puedo identificar en un balance, la lógica de un negocio y evaluar un comportamiento acorde al sector económico al que pertenece.

IDENTIFICACIÓN DE CUENTAS DE MAYOR RIESGO

Las compañías investigadas por lavado de dinero, tradicionalmente usan la cuenta de ventas o ingresos operacionales para dar apariencia de legalidad a

6

A D M I N I S T R A T I V O

capitales ilícitos, mediante ingresos ficticios soportados en dobles contabilidades que justifican entradas de dinero a la caja. Sin embargo, hay otras figuras contables utilizadas con el mismo fin, ejemplos:

Contabilizar créditos ficticios para justificar movimientos de efectivo en el momento de su pago.

Obtener créditos con Bancos o entidades financieras y hacer prepagos con dinero ilícito.

Constituir depósitos a término en los mismos países en los cuales se obtuvo dinero ilícito y llevar el título a otros países, para garantizar préstamos en la Banca, para luego no pagar las obligaciones obtenidas, razón por la cual, estas entidades se ven obligadas a exigir el valor de los títulos en el exterior, sirviendo indirectamente para lavar dinero al cobrar la garantía.

ANÁLISIS GRAFICO DE UN BALANCE PARA EVALUAR LA LOGICA DE SU

COMPORTAMIENTO FRENTE AL SECTOR ECONOMICO AL QUE PERTENECE

ACTIVO CORRIENTE - EFECTIVO

PASIVO

CORRIENTE

ACTIVO FIJO

PASIVO A LARGO PLAZO

DIFERIDOS PATRIMONIO UTILIDAD

LIQUIDEZ Y/O ILIQUID

E

l

C

o

l

e

g

i

o

d

e

A

d

m

ESTABILIDAD Y/O SOLVENCIA

INCREMENTO O DISMINUCIÓN PATRIMONIAL

= = CONTINGENCIAS CUENTAS DE ORDEN

7

A D M I N I S T R A T I V O

REFLEXION: “ El conocimiento del cliente se obtiene mediante su identificación física y el manejo de sus actividades comerciales, por ello la información financiera debe ser analizada para determinar si las cifras y conceptos corresponden al manejo normal de un negocio o por el contrario se presentan movimientos fuera de parámetros comunes en el sector económico”.

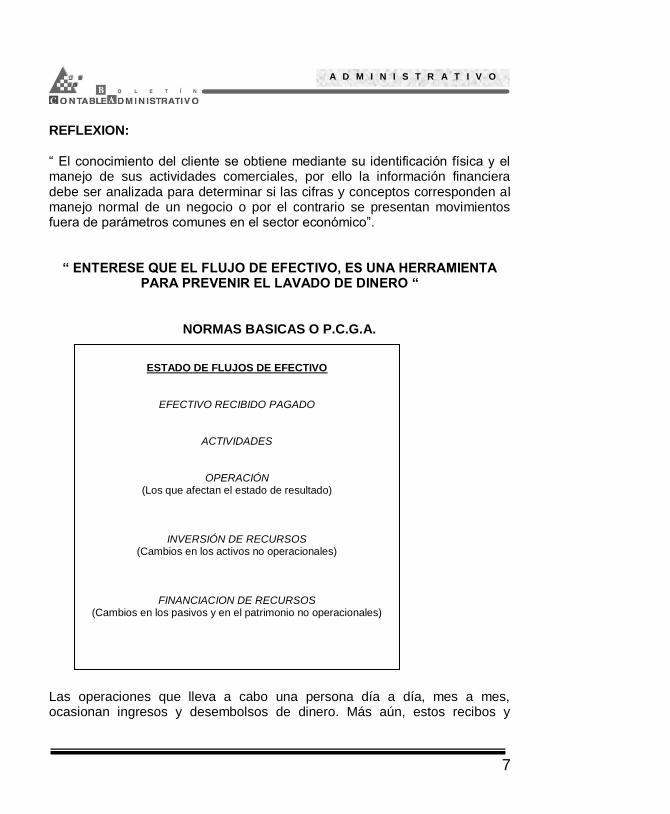

“ ENTERESE QUE EL FLUJO DE EFECTIVO, ES UNA HERRAMIENTA PARA PREVENIR EL LAVADO DE DINERO “

NORMAS BASICAS O P.C.G.A. Las operaciones que lleva a cabo una persona día a día, mes a mes, ocasionan ingresos y desembolsos de dinero. Más aún, estos recibos y

ESTADO DE FLUJOS DE EFECTIVO

EFECTIVO RECIBIDO PAGADO

ACTIVIDADES

OPERACIÓN (Los que afectan el estado de resultado)

INVERSIÓN DE RECURSOS (Cambios en los activos no operacionales)

FINANCIACION DE RECURSOS (Cambios en los pasivos y en el patrimonio no operacionales)

8

A D M I N I S T R A T I V O

desembolsos de dinero no representan una situación firme y gradual del efectivo de una persona a pesar de que ésta obtenga ingresos fijos. Existen dos razones para estudiar el flujo de caja. La primera surge cuando las fuentes de fondos a corto plazo se negocian y obtienen por adelantado para utilizarlas. En la medida en que los flujos de caja fluctúan, existe un momento en que la disponibilidad tiende a cero. Estas caídas deben ser anticipadas con el fin de no atentar con la seguridad de los fondos en el último momento de una crisis. La segunda razón es tan importante como la primera, especialmente durante los períodos de las fluctuaciones, la disponibilidad de dinero debe ser más alta que las necesidades inmediatas. Este límite de efectivo debe ser invertido en instrumentos de mercado monetario a corto plazo tan pronto como el dinero sea disponible, con el fin de preservar su poder de compra y contribuir con la rentabilidad de los bienes y derechos existentes.

EL FLUJO DE CAJA Y EL VALOR CAPITALIZABLE A pesar de que existe una relación entre estos aspectos, los flujos de caja no son lo mismo que el valor capitalizable. El primero hace relación a la administración subjetivo y personal – circunstancial del dinero, y el segundo es un concepto que mide la ejecución total de una persona desde la perspectiva del ahorro, inversión y el consumo. El valor capitalizable es más bien un concepto un poco nebuloso, abierto a varias técnicas de medida, cada una de las cuales producen resultados diferentes; En contraste, los flujos de caja no son la única medida de la fuerza productiva de una persona. Los flujos toman los extremos opuestos: un manejo rentable de la capacidad económica que lleva a la insolvencia. Sin embargo, los resultados en términos de flujo de caja son a veces los mismos: la declinación de las disponibilidades de efectivo, a fin de tratar de ocultar la existencia de depósitos bancarios altos. Una actividad puede mostrar una rentabilidad atractiva y erogaciones de efectivo que superan lo recibido en el mismo mes (Ej. Sobregiro bancario). Una actividad puede ser rentable y exigir la cancelación de equipo de capital nuevo en ese mes. De igual forma, puede mostrar una pérdida substancial y una disponibilidad de efectivo incrementado en un mes, si los resultados de la nueva financiación o los procedimientos de la venta de activos fijos substanciales son recibidos en ese mes.

9

A D M I N I S T R A T I V O

Una persona que no tiene efectivo es insolvente y está en un inminente riesgo de bancarrota.

PERIODOS DE ANÁLISIS

El análisis de flujo de caja es esencialmente a corto plazo. Todos los bienes y derechos que hacen parte del capital de trabajo son a corto término. El propósito de la investigación del flujo de caja es identificar temporalmente la escasez de efectivo y los excesos. Los fondos permanentes o a largo plazo son propiamente el sujeto de la financiación o decisiones a largo plazo acerca de las inversiones de capital. Algunas veces los investigadores deben emprender el análisis de flujo de caja con más de una actividad.; Ej. La construcción cuyos proyectos requieren dieciocho meses o dos años para su culminación. Pero para la mayoría de las actividades (manufacturera, comercio, y servicios), un año es suficiente para el horizonte de la investigación, y seis meses o menos puede ser adecuado para otras actividades. Desde que la investigación del flujo de caja tenga relación con las fluctuaciones del efectivo, el intervalo de tiempo utilizado para la investigación es una consideración más importante que la duración de la investigación del manejo del efectivo. Utilizar un mes como período de tiempo tiene la ventaja de coincidir con el período oficial en que recibe ingresos. Pero muchas personas utilizan un período de tiempo más corto y otras operan en forma diaria. El monto con que empieza una persona puede que no varíe respecto del monto con el que termina ésta, puede presentar variaciones importantes, significativas económicamente hablando, tanto de entrada como de salida de dinero. A pesar de que el flujo de caja aparenta estar bien, la investigación puede arrojar que la persona está en un problema considerable antes de finalizar la semana, la quincena o el mes. Para evaluar financieramente a una persona de manera eficaz, hay que escoger un período de investigación no superior a una semana. Otros factores que afectan la escogencia del intervalo de investigación son:

La tasa de inflación y los costos de oportunidad

El tamaño de os flujos de caja

El tiempo de ejecución y el manejo de efectivo

10

A D M I N I S T R A T I V O

El monto de los ingresos y desembolsos

El tiempo de los ingresos y desembolsos

La magnitud de las disponibilidades de efectivo. De otra parte, con la tasa de interés a altos niveles, la necesidad de un manejo activo es obvio. No solamente es costoso prestar dinero a corto plazo, sino también existen períodos cuando los fondos no son disponibles a ningún precio. El exceso de efectivo se debe invertir tan pronto como esté disponible, y de esta forma se evita la erosión del poder de compra. El término erosión es sinónimo de pérdida. Las personas que administran su efectivo en forma diaria tiene flujos de caja extensos en intervalos de tiempo cortos.

PASOS A SEGUIR EN LA EVALUACIÓN DEL FLUJO DE EFECTIVO

Identificación del sector económico

Definición y objetivo del flujo de efectivo

Elaboración del flujo de efectivo

Análisis de variaciones

Identificación de cuentas de mayor riesgo

ANÁLISIS GRAFICO DE LOS BALANCES SEGÚN EL SECTOR ECONOMICO

1. SECTOR COMERCIAL 2. SECTOR INDUSTRIAL

= = LIQUIDEZ

= = ACTIVOS FIJOS

11

A D M I N I S T R A T I V O

3. SECTOR SERVICIOS 4. EMPRESA VIRTUAL

NOTA: Las cuentas de mayor riesgo para el lavado de dinero son ventas, cuentas por cobrar, inventarios, obligaciones financieras y caja.

REFLEXION:

“Toda unidad económica debe revelar plenamente su situación económica en estados financieros básicos y especiales; el flujo de efectivo y los cambios de patrimonio son importantes para la detección y represión del lavado de dinero, porque al analizar el flujo de entradas y salidas de efectivo, se pueden investigar su origen y aplicación, lo cual en un momento dado incrementa el patrimonio del delincuente, quien debe justificar ese incremento, pero en muchas ocasiones ello se constituye en la prueba que demuestra el ilícito”.

= = SIN ACTIVOS

FIJOS

= =

SIN ACTIVOS FIJOS NI PATRIMONIO

!! ADQUIERA EL UNICO LIBRO DE LAVADO DE DINERO EN EL MUNDO, Y ENTÉRESE QUIENES

ESTAN EN LA LISTA NEGRA ¡! ESTA OBRA INCLUYE UN DISKETTE

DISTRIBUIDOR AUTORIZADO PARA EL ECUADOR BOLETÍN CONTABLE ADMINISTRATIVO

En Quito – Mercadillo E2-20 Y Páez Of. 104 TELEFONOS: 2 55 60 87 ; 09 9 495 331

12

A D M I N I S T R A T I V O

ADMINISTRACION DE ACTIVOS FIJOS

INTRODUCCIÓN La Administración de Bienes, sean estos Activos Fijos o Bienes Menores, en la mayoría de instituciones del sector privado y publico, no ha sido dimensionada en su verdadera importancia y trascendencia, debido a dos causas: 1. Limitados recursos financieros, que permitan dotar de equipos humanos y materiales suficientes y adecuados para esta finalidad; 2. Carencia de personal técnico capacitado en esta disciplina. En efecto, la improvisación de procedimientos en la administración de bienes y el manejo poco técnico de los recursos físicos, es el denominador común en el Sistema de Control de Bienes en el sector privado y público, lo que ocasiona una no razonabilidad en el saldo contable; tal situación produce una inconsistencia y descontrol en las transferencias internas, en la actualización del sistema para el manejo de los activos fijos y bienes menores, dificultando la identificación de los ítems que se encuentran en desuso y aquellos que necesitan mantenimiento. Normatividad

Constituye toda la base normativa técnica, legal, contable, representada por las normas, políticas y principios contables que van a orientar la administración de Activos Fijos Tangibles y Bienes Menores sujetos a control, pertenecientes a la institución, de manera eficiente, efectiva y económica. - Políticas de Contabilidad - Normas Técnicas de Control Interno - Normas Técnicas de Contabilidad - Normas Técnicas de Corrección Monetaria y Depreciación - Principios de Contabilidad de General Aceptación del Sector Público

Ecuatoriano - Normas Ecuatorianas de Contabilidad

13

A D M I N I S T R A T I V O

Administración y Control de Bienes Una de las actividades que van tomando importancia en las instituciones públicas y privadas, constituye la forma de administrar y controlar los bienes institucionales, pues, al ser bienes productivos y constituir un valor muy representativo en la presentación de los estados financieros, los niveles directivos y ejecutivos deben brindar un poco más de atención a esta rama de la administración y del área contable-financiera. La administración de bienes es una herramienta que permite racionalizar la utilización adecuada de los bienes institucionales, permitiendo de esta manera optimizar los recursos económicos, a través de una menor cuota de depreciación, mantenimiento, reparación y financieros, mediante una acumulación prudencial de la depreciación o amortización; arrojando un saldo razonable en libros de cada uno de los activos fijos que forman este grupo. Al existir una razonabilidad del saldo, permitirá realizar operaciones como baja, adecuaciones, mejoras, analizando primordialmente el costo beneficio, la baja por venta, donación, cambio, canje, eliminación, incineración, etc. esto se reflejará en los estados financieros y afectará tanto a los resultados, como a la posición financiera, etc.

ACTIVOS FIJOS

Definición Constituyen todos los bienes tangibles o derechos de propiedad de la entidad, susceptibles de contabilizarse y reflejarse como tales en los Estados Financieros que son emitidos por el departamento contable. Está constituido por los bienes de larga duración, que son utilizados en la operación del negocio o empresa y por lo tanto no están destinados para la venta. Son inversiones que realiza la institución en bienes tangibles e intangibles, para desarrollar actividades administrativas, productivas, académicas, de proyectos y programas que se encuentran ejecutados por la entidad; estos activos fijos son adquiridos para fines específicos.

14

A D M I N I S T R A T I V O

Clasificación

Los activos fijos, desde varios puntos de vista pueden clasificarse:

Tangible e intangibles

Productivos y No productivos

Muebles e inmuebles

Depreciables y amortizables

Requisitos Para ser considerados como activos fijos o bienes de larga duración, cada bien debe cumplir ciertos requisitos como:

Constituir propiedad de la institución.

Utilizarse en las actividades de la institución y no estar destinados para la venta.

Que tengan una de vida útil superior a un año.

Que estén sujetos a depreciación o amortización.

Que el costo de cada bien adquirido sea representativo.

Aspectos Contables Los activos fijos o propiedad planta y equipo de las instituciones, deberán registrarse, a precio de adquisición, costo histórico, construcción, donación; para lo cual la unidad de administración de bienes y contabilidad deberán tomar en cuenta las siguientes fases:

Adquisición o compra de activos fijos.

Mejora o adecuación de activos fijos, especialmente cuando incrementa la vida útil del bien o incrementa su capacidad de producción.

Baja por venta, donación, obsolescencia, destrucción, etc. Para el registro se debe aplicar la normatividad contable y principios de general aceptación, referente a que debe existir la documentación sustentatoria, autorizaciones de operaciones, la aplicación de controles internos previos, concurrentes y posteriores, responsables en la entrega - recepción, custodia, mantenimiento conservación y uso de los activos fijos, así como en la legalización de las actas y documentos, etc. Para el caso de los movimientos internos, tales como préstamos, traspasos o

15

A D M I N I S T R A T I V O

transferencias, no son necesarios registros contables por parte de la unidad de contabilidad, pues no son movimientos contables sino más bien internos, la unidad de control de bienes es la indicada para administrar y controlar dichos movimientos.

Bienes menores sujetos a Control Administrativo

Definición Los bienes que por su costo inferior no reúnen las condiciones necesarias para ser clasificados como activos fijos, pero que tengan una vida superior a un año tales como útiles de oficina,. instrumental médico, instrumentos de laboratorios, libros, discos, videos, herramientas menores etc., serán cargados a gastos y estarán sujetos a las medidas de control interno establecidas. También, constituyen todos aquellos bienes muy necesarios para la gestión de las instituciones, que no reúnen los requisitos para ser considerados como activos fijos; todos estos bienes se los considera como gastos en el grupo de gestión, subgrupo de bienes y servicios de consumo; por su naturaleza se desgastan más rápido y tienen una vida útil más o menos de un año; sin embargo deben ser controlados administrativamente.

DEPRECIACION

Definición

Con el objeto de distribuir el costo del activo fijo durante su vida útil estimada, cada ente contable registrará la depreciación que representará la estimación de la porción del valor del activo fijo, que se va consumiendo a través del tiempo. Para este cálculo se utilizará, de preferencia, el método de línea recta, salvo que por causa justificada y en función de sus necesidades, seleccione otro. El método adoptado se revelará en las notas a los Estados Financieros. Las depreciaciones serán acumuladas en una cuenta de valoración que se presentará restando al activo correspondiente; cuando un activo complete su vida útil, se mantendrá la depreciación acumulada y su costo hasta que sea dado de baja o sea revalorizado, si fuera el caso

16

A D M I N I S T R A T I V O

Métodos La contabilidad establece que existen varios métodos para depreciar los activos fijos, a saber los siguientes: Línea recta Acelerada.- Suma de dígitos, ascendente y descendente Acelerada.- Porcentaje fijo o saldos decrecientes. Unidades de producción Horas máquina Horas hombre

SITUACION ACTUAL DE LA ADMINISTRACIÓN Y CONTROL

Cada institución realizara un diagnóstico situacional sobre la administración de bienes, para lo cual utilizará la Matriz FODA

De igual manera de elaborarse una guía organizativa – estructural en lo referente a la unidad de control de bienes, de la base interna y externa, así como también el organigrama estructural.

FUNCIONES

LINEA DE COORDINACIÓN PROCEDIMIENTOS TECNICOS

Toma física de Activos Fijos y Bienes Menores Introducción Procedimiento de responsabilidad de la Unidad de Control de Bienes, a fin de realizar la constatación física, establecer la ubicación del bien por unidad administrativa e identificar al custodio de los bienes asignados; además, facilitará la localización de aquellos bienes, que sean objeto de mantenimiento, reparación, reemplazo o acciones similares.

Estos procedimientos serán aplicados por la unidad de Control de Bienes, los que permitirán registrar los movimientos de los activos fijos y bienes menores.

17

A D M I N I S T R A T I V O

Permitirá identificar con claridad el ingreso, salida, transferencia definitiva o temporal de bienes, a fin de localizarlos rápidamente y ubicarlos correctamente. Mediante la legalización de un documento se deja constancia de la entrega - recepción de bienes, ya sea entre departamentos o entre custodios, y se procede a determinar ciertos detalles como son:

Objetivos

Políticas

Programación

Metodología de la toma física

Codificación

Depuración de los datos, para movimiento de bienes

Procedimientos para altas

Procedimientos para bajas

Procedimientos para traspasos

Procedimientos para prestamos

VALORACION DE ACTIVOS FIJOS

Introducción

El procedimiento que utilizará la unidad de Control de Bienes, facilitará la valoración adecuada de los Activos Fijos de la institución.

El bien, inicialmente tendrá una valoración al costo histórico o de adquisición y para ejercicios contables posteriores será al valor actualizado de acuerdo a la técnica contable o al valor asignado por perito valuador, de igual manera como se indico anteriormente, se debe determinarse:

Objetivos específicos

Políticas

Documentación fuente

Valoración por lotes y por ítems

Entrega - recepción de bienes

Procesos técnicos adicionales

Depreciaciones

Reexpresiones

Reactivaciones

18

A D M I N I S T R A T I V O

REGLAMENTO E INSTRUCTIVOS

Reglamento para la baja de bienes

Objetivo

Establecer procedimientos ágiles y oportunos para la baja de bienes pertenecientes a la institución, ya sea por daño, pérdida, donación venta u obsolescencia, para lo cual se tomará en cuenta los siguientes aspectos:

Base legal

Venta o realización del bien

Donación a terceros

Destrucción o incineración

Trasladar a lugar inaccesible

Formularios e instructivos

Toma física

Nota de movimiento

Acta entrega recepción

Tarjeta de control de bienes

Sticker de identificación

Anexos

Código de unidades

Clasificador de bienes

Clasificador de custodios

Mantenimiento, reparación medidas de protección y control de activos Para el correcto mantenimiento y reparación de los activos, deben considerase lo siguiente:

Tipo de Activos Fijos y bienes menores

Clases de mantenimiento

Uso y mantenimiento y control de vehículos

Normas de custodia, uso y movilización

Normas de mantenimiento, reparación y control

Uso, mantenimiento y control de equipos y muebles.

Pólizas de seguros, y personal de seguridad. Coedición: Lic. Ulises Alvarez

19

A D M I N I S T R A T I V O

AUDITORIA DE SISTEMAS DE INFORMACION

TEORIA DE SISTEMAS PARA AUDITORES

Conceptos Básicos

Sistema:

Es un conjunto de elementos interrelacionados y caracterizados por un estado (propiedades relevantes del sistema y sus valores) y un medio ambiente (conjunto de elementos exógenos que no pertenecen al sistema pero influyen sobre su estado) El sistema se caracteriza por su "estructura" (estática) y su comportamiento (relaciones). Los cambios del sistema se caracterizan por eventos ( modificaciones de las propiedades de los elementos del sistema o su medio ambiente). El sistema y medio ambiente son subjetivos y dependen de la perspectiva del definidor. También Se define como: Conjunto de órganos o medios interrelacionados entre sí, que realizan una serie de operaciones según un determinado método, para lograr un objetivo. Según el Dr. Hugo Pérez C.

Sistema: Es un conjunto ordenado de componentes o elementos interrelacionados, interdependientes e interactuantes, que tienen por finalidad el logro de objetivos determinados en un plan. Componentes de un sistema:

1.- Insumos.- Constituyen los componentes que ingresan en el sistema dentro

del cual se van transformando hasta convertirse en producto, en sistema de información los datos. 2.- Productos.- son las salidas o la expresión material de los objetivos, son los

fines y metas de un sistema. 3.- Procesador.- es el componente que transforma el estado original de los insumos o entradas, en productos o salidas.

20

A D M I N I S T R A T I V O

4.- Regulador.- Es el componente que gobierna todo el sistema en la

administración, está constituido por los niveles directivos o gerenciales que establecen las reglas del juego, mediante políticas, que se instrumentan en planes, estrategias, tácticas, etc. 5.- Retroalimentación.- es el proceso por el cual los productos de un sistema inciden en el sistema superior, el cual genera energía a través de los insumos que vuelven a entrar en el sistema para transformarse nuevamente en productos o salidas. Sistema de Información

Es un conjunto de subsistemas manuales o automáticos secuenciales, debidamente coordinados entre si, que tienden a la obtención de información (salidas), mediante el ingreso de datos (entrada) que experimentan un proceso automático con el uso de computadoras (procesamiento). Debemos recalcar que la información debe ser oportuna y adecuada, caso contrario no sirve, o al menos no se justifica como resultado de un sistema computarizado. CICLO DE VIDA DE LOS SISTEMAS DE INFORMACION ADMINISTRATIVA

Se refiere a la metodología que será utilizada para la:

Conversión de un sistema manual a un sistema computarizado. Creación de un nuevo sistema. Mejoramiento de un sistema automático en producción.

Dentro de este tema existen diversidad de criterios, en cuanto al número de fases o etapas y subfases que debe seguir para el diseño de un sistema, lo cual depende de la complejidad del sistema a diseñar e inclusive de la plataforma y recursos a utilizar; sin embargo, lo que si hay coincidencia es en el objetivo de toda metodología, que es poner en funcionamiento un sistema. I.- Estudio Preliminar.- Se elabora un diagnóstico del problema o área a

ser automatizada y plantean alternativas de solución. II.- Análisis Funcional.- Se definen los requerimientos presentes y futuros

de los clientes actuales y potenciales.

21

A D M I N I S T R A T I V O

III.- Diseño: Diseño Lógico.- Se definen las fuentes de información y los formatos y

procedimientos para el ingreso de datos al sistema- Diseño Físico.- Se define el modelo físico de los datos, que comprende

el diseño de registros lógicos y físicos, diseño de archivos (incluyendo métodos de acceso, formas de organización, etc.). Diseño de base de datos (considerando claves de accesos, estructura, campos, etc).

IV.- Implantación.- Comprende la puesta en operación o funcionamiento

del nuevo sistema, diseñado bajo los parámetros descritos en una metodología. V.- Mantenimiento.- Básicamente comprende la actualización del sistema.

AUDITORIA DE SISTEMAS DE INFORMACION

CONCEPTO

Según Kenneth Loudon y Jane Loudon:

Identifica todos los controles que gobiernan a un sistema de información en particular y evalúa su eficiencia..

Según el Dr. Jorge Alava: Es un conjunto de procedimientos ordenados y concatenados, que una vez aplicados permiten determinar: Las limitaciones de los S.I.A:, el grado de incidencia en la efectividad y eficiencia de los mismos, el Plan de actividades correctivas y las prioridades de aplicación..

Según el Dr. Wellington Ríos:

Es el examen y evaluación de los controles implantados tanto en el proceso de desarrollo como de operación o producción de los sistemas, así como de los recursos utilizados, documentación y resultados a fin de determinar la eficiencia y efectividad de los mismos.. OBJETIVOS

1. Evaluar el sistema de información, a fin de determinar cuantitativamente el grado de eficiencia, efectividad y economía.

2. Analizar la calidad de los datos de entrada. 3. Buscar una mejor relación costo-beneficio de los sistemas

computarizados.

22

A D M I N I S T R A T I V O

4. Contribuir a que los sistemas satisfagan las necesidades de los usuarios.

5. Contribuir a que se documenten los sistemas, en forma completa y técnica.

JUSTIFICATIVOS PARA LA EJECUCIÓN DE AUDITORIA INFORMATICA

Previo al dictamen sobre una auditoria a los estados financieros, en casos de sistemas contables. Costos elevados (exagerados) de desarrollo e implantación, en unos casos, o de “adaptación de paquetes” elevados. Resultados que no satisfacen a los usuarios, por la falta de oportunidad o mala calidad de la información. Problemas en el mantenimiento de los sistemas (actualización) por falta de documentación, completa y actualizada. Errores que se repiten con frecuencia, a veces sobre los mismos aspectos. Por obsolescencia, ya sea en hardware, software, configuración o datos.

METODOLOGIA PARA REALIZAR AUDITORIA A LOS SISTEMAS

FASES:

I Planificación II Examen detallado de áreas críticas III Comunicación de Resultados I PLANIFICACION DE LA AUDITORIA

Esta fase tiene como propósito: Obtener o actualizar la información general sobre la entidad que vamos a examinar sobre las unidades relacionadas con el examen y los sistemas auditados.

23

A D M I N I S T R A T I V O

Definir la estrategia a seguir en el trabajo para lograr los objetivos definidos en la auditoria. ACTIVIDADES

1. Designación del equipo de trabajo

Supervisor y jefe de equipo 2. Elaboración de una orden de trabajo con el siguiente contenido:

Origen de la auditoria

Alcance / Ámbito

Recursos Humanos

Presupuesto en días Hombre

Instrucciones generales 3. Dar a conocer a los funcionarios involucrados, por ser inicio del examen, un memorándum, que debe contener:

Nombre del examen

Alcance / Ámbito

Duración

Solicitar colaboración 4. Elaborar un programa de auditoria para la fase. 5. Visitar las oficinas e instalaciones de la entidad, conversar o mantener reuniones con funcionarios y obtener información documentada. 6. Determinar las debilidades y fortalezas, oportunidades y amenazas del sistema. 7. Identificar políticas y practicas de operación para el desarrollo de sistemas 8. Efectuar la evaluación de la estructura de control interno y seguridades, verificar el cumplimiento de normas técnicas de control interno, analizar y clasificar los riesgos

24

A D M I N I S T R A T I V O

9. Preparar un informe de planificación – carta de planificación, en el cual va a constar.

Examen

Entidad

Equipo de trabajo

Actividades relevantes

Resultados de la evaluación de la estructura del control interno

Recomendación sobre la conformidad o supervisión de la auditoria

10. Precisar las posibles áreas críticas a ser examinadas, las mismas que sirven para planificar la segunda fase. 11. Determinar técnicas y pruebas que se van aplicar en la fase siguiente y establecer la profundidad de su alcance.

PROGRAMA DE AUDITORIA

FASE I PLANIFICACION

ENTIDAD: ACTUACION O EXAMEN: ALCANCE: OBJETIVOS: Obtener información documentada sobre los sistemas, subsistemas y aplicaciones objeto del examen. Determinar el alcance y objetivos de la auditoria mediante el análisis y definición de las áreas críticas.

25

A D M I N I S T R A T I V O

PROGRAMA DE AUDITORIA FASE I PLANIFICACION

COD. PROCEDIMIENTOS REF. P / T.

FECHA ELABORADO

POR OBSERVACIONES

1.1 1.2 1.3 1.4 1.5 1.6

Prepare una carta de presentación que notifique a los funcionarios principales del PAD y contabilidad, la misma que debe contener los siguientes datos: Nombre del examen, Alcance, ámbito, Fecha de inicio, Fecha de terminación. En el archivo permanente de auditoria, revise la documentación de exámenes anteriores sobre el mismo sistema, determine las recomendaciones formuladas y haga una evaluación de su cumplimiento. Realice visitas a las diferentes unidades y mantenga reuniones con los involucrados en los exámenes para identificar los procesos, subsistemas y /o aplicaciones relevantes y sobre la organización administrativa de la entidad. A base de la información del procedimiento anterior Y de la revisión de las carpetas de documentación de los sistemas prepare los siguientes documentos Solicite la siguiente documentación relacionada con el sistema a examinarse: normatividad, metodología Estándares, manuales, manuales, instructivos, reglamentos; e indague sobre su cumplimiento y actualización. Obtener y proponer un resumen sobre las políticas y practicas aplicadas en el análisis, diseño, desarrollo en implantación de sistemas.

26

A D M I N I S T R A T I V O

COD. PROCEDIMIENTOS REF P / T.

FECHA ELABORADO

POR OBSERVACIONES

1.7 1.8 1.9 1.10 1.11 1.12

Obtenga y prepare una narrativa sobre la estructura, funciones, comunicación, etc. de la unidad examinada con fecha de aprobación y vigencia. Obtenga información sobre el personal técnico encargado del diseño del sistema y proponer un papel de trabajo con la siguiente información: Nombres y Apellidos Cargo actual – facha Cargo anterior –tiempo Perfil del cargo Título profesional Capacitación. Evalúe el instructivo de control Interno implantado en cada sistema , mediante el cuestionario de control interno, diagramas de flujo y otras técnicas y pruebas aplicadas y precise la existencia de riesgos inherentes Mediante una Matriz FODA. Analice y determine las fortalezas, debilidades, oportunidades y amenazas de cada sistema. Obtenga una muestra de los reportes preparados por sistema, analice su contenido e indague sobre su utilización y aplicación. Selectivamente obtenga la opinión de los usuarios de los sistemas sobre: calidad y oportunidad de la información, asistencia técnica, capacitación, solución de problemas, desarrollo de aplicaciones.

27

A D M I N I S T R A T I V O

COD. PROCEDIMIENTOS REF P / T.

FECHA ELABORADO

POR OBSERVACIONES

1.13 1.14 1.15 1.16 1.17

Indague sobre el sistema de administración de archivos, y backups y mediante su forma selectiva realice pruebas de cumplimientos del contenido, ubicación y vigencia de cada dispositivo. Obtenga los contratos de adquisición o arrendamiento de bienes y servicios informáticos y preparen un papel de trabajo con los siguientes datos: Objeto del contrato Fecha de elaboración Vigencia Beneficiario Monto Garantías Con una muestra de 3 contratos realice el seguimiento del procedimiento siguiendo hasta su legalización de los contratos dejando constancia de las deficiencias encontradas En forma selectiva y mediante pruebas practicas de cumplimiento determine la existencia y confiabilidad de las seguridades físicas y lógicas de las instalaciones Existentes Elabore una carta de planificación, con los siguientes datos: Examen Entidad Equipo de trabajo - Actividades relevantes cumplidas – Fase I. Resultado de la evaluación de la estructura de Control Interno y seguridades (posibles áreas críticas). Conclusiones ( Debe o no continuar la auditoria).

Elaborado por:..............................

Aprobado por: ...........................

28

A D M I N I S T R A T I V O

II FASE EXAMEN DETALLADO DE AREAS CRITICAS Luego de determinar las áreas criticas o de riesgo, en esta fase se lleva a cabo la auditoria propiamente dicha hasta lograr los resultados debidamente evidenciados y documentados.- Es la más importante. Actividades Típicas

Completar el equipo de trabajo.

Preparar el plan especifico del examen.

Se programa las actividades por cumplir.

Preparar el a los programas de auditoria.

Se recomienda hacer varios programas.

Los procedimientos deben ser los suficientemente claros.

Ejecutar los procedimientos evidenciando y documentado cada hallazgo.

Mantenga permanentemente comunicación con los involucrados a fin de

dar a conocer resultados parciales, conocer sus opiniones y precisar las

recomendaciones.

Formular recomendaciones, prácticos, concretas y precisos.

Preparar una carta de cumplimiento de fase.

PROGRAMA DE AUDITORIA

FASE II.- EXAMEN DETALLADO DE AREAS CRITICAS

ENTIDAD: EXAMEN: ALCANCE: OBJETIVO: Realizar un examen detallada de la áreas criticas y desarrollar y evidenciar , los hallazgos encontrados.

29

A D M I N I S T R A T I V O

PROGRAMA DE AUDITORIA FASE II.- EXAMEN DETALLADO DE AREAS CRITICAS

COD. PROCEDIMIENTOS REF. P/T.

FECHA ELABORADO

POR OBSERVACIONES

2.1. 2.2.

Prepare el plan especifico de la auditoria, con los siguientes datos: 1. Información introductoria Examen Objetivos de la auditoria Alcance de la auditoria Ambito de la auditoria 2. Descripción de la unidad informática Base legal de su creación Organización estructural Objetivos de la unidad Informática Funciones básicas Sistema en desarrollo Sistemas en operación 3. Disposiciones legales a ser utilizados en el examen 4. Principales áreas criticas 5. Recursos necesarios Humanos Financieros Equipos y materiales 6. Metodología de trabajo 7. Duración de la auditoria Utilizando un diagrama Ganft. Prepare un cronograma de las actividades de la auditoria incluyendo la fase I.

30

A D M I N I S T R A T I V O

COD. PROCEDIMIENTOS REF. P/T.

FECHA ELABORADO

POR OBSERVACIONES

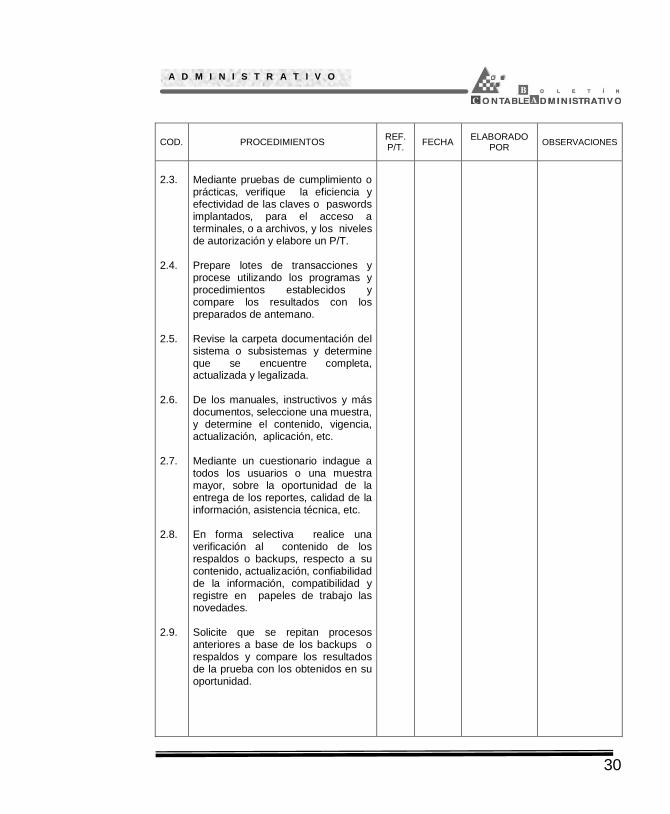

2.3. 2.4. 2.5. 2.6. 2.7. 2.8. 2.9.

Mediante pruebas de cumplimiento o prácticas, verifique la eficiencia y efectividad de las claves o paswords implantados, para el acceso a terminales, o a archivos, y los niveles de autorización y elabore un P/T. Prepare lotes de transacciones y procese utilizando los programas y procedimientos establecidos y compare los resultados con los preparados de antemano. Revise la carpeta documentación del sistema o subsistemas y determine que se encuentre completa, actualizada y legalizada. De los manuales, instructivos y más documentos, seleccione una muestra, y determine el contenido, vigencia, actualización, aplicación, etc. Mediante un cuestionario indague a todos los usuarios o una muestra mayor, sobre la oportunidad de la entrega de los reportes, calidad de la información, asistencia técnica, etc. En forma selectiva realice una verificación al contenido de los respaldos o backups, respecto a su contenido, actualización, confiabilidad de la información, compatibilidad y registre en papeles de trabajo las novedades. Solicite que se repitan procesos anteriores a base de los backups o respaldos y compare los resultados de la prueba con los obtenidos en su oportunidad.

31

A D M I N I S T R A T I V O

COD. PROCEDIMIENTOS REF. P/T.

FECHA ELABORADO

POR OBSERVACIONES

2.10. 2.11. 2.12 2.13. 2.14.

En forma selectiva efectúe el seguimiento de la aplicación de los contratos de servicios y adquisición de bienes y de la constancia de las anormalidades existente sobre cumplimiento de normatividad y prepare modificaciones al procedimiento implantado si hay falla de control. Efectúe una verificación selectiva o total de las funciones, asignadas a las unidades o personal de la entidad o empresa y prepare un proyecto de reforma de la estructura orgánica - funcional. Elaborar las hojas de apuntes de las desviaciones detectadas, incluyendo los atributos correspondientes y documentando debidamente las evidencias Mantenga reuniones de trabajo con los involucrados en los resultados, complete la documentación y confirme las recomendaciones para lograr los correctivos. Elabore el informe de cumplimiento de la fase, confirmando las deficiencias que serán reveladas en el informe.

NOTA: Aplique a otros procedimientos que le permita cumplir con los objetivos de la fase.

Elaborado por:..............................

Aprobado por: ...........................

32

A D M I N I S T R A T I V O

III FASE .- COMUNICACIÓN DE RESULTADOS Metodológicamente se ha establecido una fase de comunicación de resultados, pero en la realidad la comunicación con el personal auditado es permanente, durante toda las fases de la auditoria; en esta fase lo que se realiza es prácticamente la elaboración y trámite del informe de auditoria, Para Lo cual se llevan a cabo las siguientes actividades: Elaborar y aprobar un formato de informe, que contenga los capítulos y títulos del documento. Elaborar el borrador del informe, a base del formato aprobado y de las hojas de apunte. Convocar y llevar a cabo la conferencia final de resultados, en la cual se da a conocer a los auditados el contenido del borrador del informe. Como resultado de esta sesión pueden existir modificaciones al informe, las mismas que si son de forma serán atendidas sin mayor trámite; pero si son de fondo, es decir si afectan a los resultados o responsabilidades, se deberá dar un plazo prudencial ( en el sector público es de 5 días laborables) para que presenten documentadamente los reclamos, de tal manera que los auditores pueden evaluar esa documentación y considerar o no en los cambios. Elaborar el informe definitivo o a limpio, reproducir y tramitar Archivar los informes, papeles de trabajo, hojas de apuntes y más documentación. Estimado lector, en los próximos números, se dará inicio a un análisis más exhaustivo de lo que significa la AUDITORIA en general, de seguro será un nuevo enfoque a los Contadores, Auditores y Profesionales del país. Co-edición: Dr. Wellington Ríos

33

A D M I N I S T R A T I V O

GLOSARIO DE TERMINOS CONTABLES – TRIBUTARIOS En esta edición especial, se continua con el glosario, recuerde que de la letra A a la G, la encuentra en las revistas No. 04 y No. 05.

H

Haber

Término contable que se representa en la parte derecha de una cuenta en la cual se anotan las cantidades acreedoras, créditos o abonos. Generalmente son las salidas, egresos.

Hecho Fortuito

Acto o situación ajena a la voluntad del contribuyente y que imposibilita el

cumplimiento de sus obligaciones. Hecho ó acto no intencional. Hecho Imponible Hechos previstos en la ley de los cuales nacen obligaciones tributarias concretas. El Hecho Imponible es la expresión de una actividad económica, y a la vez una manifestación de capacidad contributiva en que se ubica la causa jurídica de los tributos. Viene a ser cualquier acto económico que es susceptible de ser gravado con impuesto o contribución. Hecho generador Es un hecho, acto, contrato o situación, previsto de antemano en una ley, que origina la obligación tributaria, una vez que el sujeto pasivo se ha encasillado en el presupuesto señalado en la norma jurídica. Heredero

Persona llamada a recibir el patrimonio de otra fallecida, bajo el imperio de la ley o voluntad del causante. Previamente deberá pagar el Impuesto a la

Herencia en el S.R.I. Hipoteca por Pagar Una deuda, generalmente a largo plazo, que está garantizada mediante un derecho especial que tiene el acreedor sobre uno o más activos. Derecho real que grava bienes inmuebles o los considerados como tales, sujetándolos a responder del cumplimiento de una obligación o del pago de una deuda. Hoja de Trabajo

El formato utilizado por los contadores para agrupar de manera ordenada la información necesaria para la elaboración de los estados financieros, así

34

A D M I N I S T R A T I V O

como para la contabilización de los asientos de ajuste y de cierre. Documento tradicional.

I

Inafecto No obligado. Una persona está inafecta a alguna obligación tributaria cuando las normas correspondientes no la consideran sujeto pasivo del tributo. Incautación

Apoderamiento o toma de posesión que en virtud de atribuciones legales o razón imperiosa de pública necesidad lleva a cabo la autoridad judicial, militar o de otra índole. Indemnización

Pago que realiza una persona o empresa para resarcir o compensar daños o perjuicios causados a otra. Indexación

Modalidad que permite ajustar valores monetarios en el tiempo mediante la utilización de un índice. Los índices más usados son la devaluación y la inflación. Índice de Precios al Consumidor

Índice ponderado de acuerdo con el consumo que una unidad familiar media realiza, y que mide el nivel general de precios de ese consumo medio, en un momento dado, con relación a un periodo anterior. El índice de precios al consumidor es la medida más utilizada para cuantificar la inflación. Índice de Corrección

Es el que indica y representa mejor la pérdida de poder adquisitivo general de la moneda para efectos del ajuste integral. Inflación

Elevación general del índice de precios, y por tanto disminución del poder adquisitivo de la moneda. En un proceso inflacionario no crecen en la misma proporción todos los precios ni todas las rentas, por lo que se altera la estructura de precios relativos, así como la distribución de los ingresos. Ingresos de fuente Ecuatoriana En términos generales se consideran de fuente ecuatoriana los ingresos, consistentes en dinero, especies o servicios, obtenidos a título gratuito u oneroso, bien sea que provengan del trabajo o del capital o de ambas fuentes. Ingresos de intercambio

Los ingresos se registran cuando los productos son vendidos, los servicios son prestados, o los recursos de la empresa son usados por otros. También

35

A D M I N I S T R A T I V O

los ingresos se registran cuando una empresa vende activos distintos al del giro normal del negocio. Ingresos exentos

Ingresos no gravados para el impuesto a la renta, pero que deben estar registrados por las personas naturales obligadas a llevar contabilidad y las sociedades que los percibieren. Ingresos Devengados El ingreso que se ha ganado durante un periodo contable pero del que no se ha recibido el pago, ni registrado, debido a que el plazo de éste no vence. Ingresos No Devengados

Cobros anticipados por la venta de bienes o servicios que se van a entregar o a prestar en una fecha futura. Inmovilizar

Dejar inmóvil o quieto del todo, coartar la libre enajenación de bienes. Sustraer dinero o mercadería de la libre circulación durante un lapso más o menos prolongado. Inventario de Mercancías Las mercancías que se tienen en existencia, aún no vendidas, en un momento determinado. Insolvencia

Imposibilidad de cumplimiento de una obligación por falta de medios económicos. Incapacidad para pagar una deuda. Intereses

De acuerdo al Código Tributario los tipos de interés existentes son: interés por mora y otro por multa, el primero se establece de manera trimestral, mientras que la multa es el 3% por cada mes o fracción de mes. Imponible

Susceptible de ser gravado con impuesto o contribución, más conocido como Base Imponible, antes de impuesto. Imposición

Gravamen o tributo que recae sobre algo, principalmente de carácter fiscal. Importe Neto de un Documento Descontado El valor del documento a su vencimiento, menos el interés que se deduce por el hecho de descontarse. Impuesto

Tributo cuyo cumplimiento no origina una contraprestación directa en favor del contribuyente por parte del Estado. Impuesto al Valor Agregado

36

A D M I N I S T R A T I V O

Impuesto que se causa al momento en que se realiza el acto o se suscribe el contrato que tiene por objeto la transferencia de dominio de los bienes o la prestación de los servicios. Actualmente el IVA, es del 12% en Ecuador. Impuesto a la Renta Global

Es aplicable a los ingresos no sujetos a impuesto único de las personas naturales, de las empresas del sector público gravadas con este impuesto y de las sociedades, incluidos los rendimientos financieros y las ganancias habituales obtenidas por venta de acciones o participaciones. Impuesto Único a la Renta Es aplicable, a los ingresos provenientes de loterías, rifas, apuestas y similares; a los ingresos por herencias, legados o donaciones; y a los relacionados con pagos o créditos en cuenta hechos a favor de personas naturales no residentes en el país o a sociedades constituidas en el exterior, en los casos señalados en la ley. Impuestos directos

Son los que recaen directamente sobre los ingresos de las personas naturales o jurídicas, sin la posibilidad de ser trasladados a otros sujetos. Ejemplos: Impuesto a la Renta, Impuesto Predial. Impuestos indirectos

Son los que recaen sobre la producción, transferencia y consumo de bienes o servicios, y tienen como característica el de ser fácilmente trasladable a través del incremento de los precios hacia el consumidor, quien en última instancia soporta el peso del impuesto. Imputación Acción de afectar a una cuenta determinada los hechos económicos en relación, origen, naturaleza y destino.

L Largo plazo

Período que financiera y contablemente es mayor de un año. Legalización

Formación o forma jurídica de un acto. Autorización o comprobación de un documento o de una firma. Certificación de verdad o de legitimidad. Autentificación. Ampliación de las normas jurídicas positivas a esferas o actividades antes excluidas del ordenamiento positivo. Legalización de apertura de los libros de contabilidad

El notario certifica la apertura de libros u hojas sueltas de actas de contabilidad y otros que la ley señale para este tipo de actos protocolarios.

37

A D M I N I S T R A T I V O

La legalización consiste en una constancia puesta en la primera foja útil del libro o primera hoja suelta; con indicación del número que el notario le asignará, del nombre, de la denominación o razón social de la entidad, el objeto del libro, números de folios de que consta y si ésta es llevada en forma simple o doble, día y lugar en que se otorga; y sello y firma del notario. Todos los folios llevarán sello notarial. El notario llevará un registro cronológico de legalización de libros y hojas sueltas, con la indicación del número, nombre, objeto y fecha de legalización. Para solicitar la legalización de un segundo libro u hojas sueltas deberá acreditarse el hecho de haberse concluido el anterior o la presentación de certificación que demuestre en forma fehaciente su pérdida. La legalización a que se refiere esta sección deberá ser solicitada por el interesado o su representante, el que acreditará su calidad de tal ante el notario. Legalizar

Dar estado o forma legal. Extender una legalización, para fe y crédito de un documento o de una firma. Letra de cambio

Título de crédito, revestido de los requisitos legales, en virtud del cual una persona llamada librador, ordena a otra, llamada librado, que pague a un tercero, el tomador, una suma determinada de dinero, en el tiempo que se indique o a su presentación. Letras aceptadas

Se entiende por "letra aceptada" a aquella negociada en mérito a la calidad del aceptante, bajo la condición de que será éste el que procederá al pago de la misma a su vencimiento, razón por la cual el inversionista que la adquiere se dirige al lugar de pago que figura en la letra o efectúa dicho cobro a través de su agente de bolsa o intermediario financiero, según se convenga. Letras avaladas

Son letras de cambio garantizadas por el monto de la operación, por una entidad bancaria, financiera u otras empresas controladas por la Superintendencia de Bancos y Compañías, o aquellas inscritas en la bolsa. Letras giradas

Se entiende por "letras giradas" a aquellas que se negocian en mérito a la calidad del Girador-tomador, quien vende la letra en Mesa, bajo la condición de que será éste quien se obliga al pago de la misma a su vencimiento, siempre que la letra le sea presentada dentro de los días siguientes a dicho vencimiento. Levante aduanero

38

A D M I N I S T R A T I V O

Acto por el cual la Aduana autoriza a los interesados a disponer condicional o incondicionalmente de las mercancías despachadas. Es incondicional cuando la deuda ha sido pagada o está garantizada. En los regímenes suspensivos o temporales, siempre es condicional. Libro de caja

Es un libro contable obligatorio que tiene por finalidad el controlar los ingresos y egresos de dinero en efectivo, como resultado de las diversas transacciones comerciales que la empresa realiza. Sirve eventualmente para un arqueo. Libro de registro de ventas

Es el libro contable en el cual se registra cronológicamente las operaciones de venta que se efectúan durante un mes. Es obligatorio llevar en este libro de registros, de acuerdo al S.R.I., caso contrario se impone sanciones. Libro diario

Es el libro contable en el cual se anota o registra las operaciones que realizan las empresas diariamente, aplicando el principio contable de la partida doble indicando el origen que ha dado lugar a dicho registro y los documentos que lo justifican, ya que en caso de ser auditados, éstos son de vital importancia. Libro mayor

Es el libro contable, que tiene por objeto el registro clasificado de cada una de las cuentas con sus partidas deudoras y acreedoras, que se encuentran registradas en el libro Diario. Dicho registro se efectúa en el Mayor con la finalidad de preparar el Balance de Comprobación y Balance General, para poder determinar el movimiento de cada una de las cuentas y sus saldos respectivos. Libros y/ó Cuadernos de Contabilidad

Son libros especiales, con rayado adecuado, en donde las empresas registran en forma cronológica y justificada todas las operaciones efectuadas por ellas, de acuerdo a las normas técnicas contables y las leyes vigentes. Libros donde se asientan las operaciones de la empresa expresadas en valor monetario. Pueden ser : cuadernos, registros, conjunto de hojas, tarjetas, fichas,etc. Las anotaciones en estos libros han de reunir ciertos requisitos de forma y de fondo, para que de esta manera la contabilidad pueda alcanzar a la administración de la empresa una mayor utilidad, requisitos que se pueden resumir en la veracidad y exactitud en su fondo y claridad en la forma. Licencias profesionales Son tasas que gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización. ( Ejemplo: Licencia de Contador Público Autorizado C.P.A.).

39

A D M I N I S T R A T I V O

TABLA DE IMPUESTO A LA RENTA PARA EL AÑO 2001

PERSONAS NATURALES Y SUCESIONES INDIVISAS

TABLA DE INGRESO ANUAL GRAVABLE

Ingreso Anual Gravable Valor de Impuesto

Fracción Básica Desde

Exceso Hasta

Impuesto a la Fracción Básica

% Impuesto Fracción

Excedente

0 5,000 0 0%

5,000 10,000 0 5%

10,000 20,000 250 10%

20,000 30,000 1.250 15%

30,000 40,000 2.750 20%

40,000 En adelante 4.750 25%

TABLA DE IMPUESTO A LA RENTA MENSUAL AÑO 2001

TABLA DE INGRESO ANUAL GRAVABLE

Ingreso Anual Gravable Valor de Impuesto

Fracción Básica Desde

Exceso Hasta

Impuesto a la Fracción Básica

% Impuesto Fracción

Excedente

0 416,67 0 0%

416,68 833,33 0 5%

833,34 1666,67 20,83 10%

1666,68 2500,00 104,17 15%

2500,01 3333,33 229,17 20%

3333,34 En adelante 395,83 25%

TASA DE INTERES POR MORA

PARA EL PAGO IMPUESTOS FISCALES AÑO 2001

PERIODO DE VIGENCIA INTERES DE MORA

(TAR x 1,1)

MESES DESDE HASTA ANUAL MENSUAL

3 01-ENE-01 31-MAR-01 15,972 % 1,331 %

3 01-ABRIL-01 30-JUNIO-01 16,356 % 1,363 %

3 01-JULIO-01 30-SEPT-01 17,616 % 1,468 %

3 01-OCT-01 31-DIC-01 16,032% 1,336%

40

A D M I N I S T R A T I V O

! Continuación del ciclo de implantación, viene de la revista No. 5 !

CICLO DE IMPLANTACION

PLANEACION Medición

La medición consiste en la asignación de valores a fin de poder identificar aquellos elementos que se consideran normales o anormales, causantes, concomitantes o catalizadores en el logro de ciertos objetivos. En términos generales se indica que se puede medir a las personas, al dinero, a los materiales; en cuanto a las personas se miden los esfuerzos físicos, mentales y los resultados que produce; en cuanto al dinero su productividad, flujo y conservación de los materiales, su condición, su disponibilidad, convertibilidad o pérdida. Algunas mediciones pueden ser en un grupo de alto costo, y otras veces de bajo costo; precisamente por ellos hemos añadido las palabras “generalmente”, o “normalmente”, aceptando implícitamente las excepciones. Proyección Es la fase en la cual, el directivo utiliza la información pasada y presente para pronosticar las condiciones futuras y fijar los objetivos, preparar planes y revisar las estructuras de la organización. Durante la etapa de proyección se desarrollarán, todas aquellas actividades encaminadas a la delimitación de objetivos y selección de estrategias para alcanzarlos. Selección

Aún cuando pudiera decirse que prácticamente que todas las tareas han de ser realizadas en una empresa son importantes. En la fase de selección, se realiza, precisamente la elección de aquellas medidas que indican en mejor forma la operacionalidad y el desarrollo de la organización a sus objetivos. Lógico es suponer que existan gran cantidad de índices que ayudan a proyectar el sistema organizacional.

41

A D M I N I S T R A T I V O

Para la selección de las medidas, seis son las reglas que se aplican:

1. Buscar la relación máxima y la más directa con los resultados, pérdidas o ganancias.

2. Que las medidas sean económicamente asequibles. 3. Que puedan, rápidamente ser captadas y asimiladas. 4. Que sean entidades de una misma manera todas las personas. 5. Que sean aceptadas como representativas por todos aquellos que

harán uso de ellas. 6. Que sean sencillas de realizar ACCION

Observación

Esta es la primera fase de la implantación, consiste en el examen y medición, periódicos o permanentes, según el caso de las condiciones que guardan los indicadores críticos de actuación, su importancia dentro de la Gerencia por Excepción, es obvia, puesto que sin ellos, todo el esfuerzo, de planeación anterior, así como el de acción posterior, no son el primero útil, ni la segunda factible. La prioridad o permanencia de la observación, también depende del hecho de que se trate.

Comparación

La simple palabra, con la que se ha designado esta fase, denota la existencia de dos elementos como mínimo: un estándar, objetivo o meta, y un resultado o evidencia. Entre ellos se hace la confrontación a fin de concluir si lo alcanzado está en relación con lo planteado, o si surgieron, en el trayecto elementos que llevaron a cualquier tipo de desviación.

Toma de decisiones

La primera decisión que un individuo debe tomar ante cualquier variación es entre las alternativas de hacer algo o hacer nada al respecto, ¿ curioso o elemental?, pues no lo es tanto; Bitel comenta que en cualquier estado de excepción, su decisión final deberá haberse basado en una amplia elección de opciones para la acción; por ejemplo, se puede:

Permanecer inactivo hasta comprobar si existen fallas en su sistema de informe – observación – medición.

Implantar normas de actuación entre otras. ESTIMADO LECTOR, ESPERE EL BOLETÍN No. 7, CON NUEVOS TEMAS.