Avenir Banque Detail

13

QUEL AVENIR POUR LA BANQUE DE DÉTAIL ? Raffa Elhafi L'Express - Roularta | L'Expansion Management Review 2008/1 - N° 128 pages 52 à 63 ISSN 1254-3179 Article disponible en ligne à l'adresse: -------------------------------------------------------------------------------------------------------------------- http://www.cairn.info/revue-l-expansion-management-review-2008-1-page-52.htm -------------------------------------------------------------------------------------------------------------------- Pour citer cet article : -------------------------------------------------------------------------------------------------------------------- Elhafi Raffa, « Quel avenir pour la banque de détail ? », L'Expansion Management Review, 2008/1 N° 128, p. 52-63. -------------------------------------------------------------------------------------------------------------------- Distribution électronique Cairn.info pour L'Express - Roularta. © L'Express - Roularta. Tous droits réservés pour tous pays. La reproduction ou représentation de cet article, notamment par photocopie, n'est autorisée que dans les limites des conditions générales d'utilisation du site ou, le cas échéant, des conditions générales de la licence souscrite par votre établissement. Toute autre reproduction ou représentation, en tout ou partie, sous quelque forme et de quelque manière que ce soit, est interdite sauf accord préalable et écrit de l'éditeur, en dehors des cas prévus par la législation en vigueur en France. Il est précisé que son stockage dans une base de données est également interdit. 1 / 1 Document téléchargé depuis www.cairn.info - EM Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'Express - Roularta Document téléchargé depuis www.cairn.info - EM Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'Express - Roularta

-

Upload

vousfaitechier -

Category

Documents

-

view

27 -

download

1

Transcript of Avenir Banque Detail

QUEL AVENIR POUR LA BANQUE DE DÉTAIL ? Raffa Elhafi L'Express - Roularta | L'Expansion Management Review 2008/1 - N° 128pages 52 à 63

ISSN 1254-3179

Article disponible en ligne à l'adresse:

--------------------------------------------------------------------------------------------------------------------http://www.cairn.info/revue-l-expansion-management-review-2008-1-page-52.htm

--------------------------------------------------------------------------------------------------------------------

Pour citer cet article :

--------------------------------------------------------------------------------------------------------------------Elhafi Raffa, « Quel avenir pour la banque de détail ? »,

L'Expansion Management Review, 2008/1 N° 128, p. 52-63.

--------------------------------------------------------------------------------------------------------------------

Distribution électronique Cairn.info pour L'Express - Roularta.

© L'Express - Roularta. Tous droits réservés pour tous pays.

La reproduction ou représentation de cet article, notamment par photocopie, n'est autorisée que dans les limites desconditions générales d'utilisation du site ou, le cas échéant, des conditions générales de la licence souscrite par votreétablissement. Toute autre reproduction ou représentation, en tout ou partie, sous quelque forme et de quelque manière quece soit, est interdite sauf accord préalable et écrit de l'éditeur, en dehors des cas prévus par la législation en vigueur enFrance. Il est précisé que son stockage dans une base de données est également interdit.

1 / 1

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta

> Raffa Elhafi

La banque de détail est soumise à deprofonds changements. On observedepuis deux à trois ans que la crois-

sance de son produit net bancaire (PNB) est en perte de vitesse sur le marchédomestique. Alors que le PNB total desbanques augmente de 9 à 10 % par an, celuides activités de détail sur le marché domes-tique n’est que de 4 à 5 %, dans les réseauxmutualistes comme dans les banques àstructure capitalistique.

Trois facteurs peuvent expliquer cette si-tuation : l’intensification de la concurrenceet son corollaire en termes de pression surla tarification, la maturité croissante desconsommateurs dans un contexte de chan-gement réglementaire qui pousse à plus detransparence, et, plus grave peut-être, la findu modèle de banque de détail généraliste.La scène bancaire française risque-t-ellebientôt de ressembler à une jungle, commec’est déjà le cas sur le marché britannique?L’hypothèse qui sous-tend cet article est toutautre : fidèles à l’exception française, lesbanques sont parfaitement capables d’in-venter un nouveau modèle qui réponde à lafois aux nouvelles habitudes consuméristeset aux nouvelles exigences de conseil.

Un contexte de viveconcurrence entre les réseaux

Le ralentissement de la croissance du pro-duit net bancaire de la banque de détail enFrance s’explique par une concurrence et

une pression tarifaire accrues, notammentsur l’activité liée aux crédits immobiliers oùles marges se sont très fortement resserrées.Sur le front de l’épargne, si la guerre desrémunérations sur les dépôts à vue n’a pasencore eu lieu, la bataille se livre sur la ré-munération des « super » livrets d’épargnefiscalisés, à l’initiative de spécialistes étran-gers et d’acteurs en ligne qui sont venusconcurrencer les banques de détail. Dans cecontexte, le consommateur, de plus en plusaverti, n’est plus le client d’une seule banque(voir figure page 54). Il passe d’un établis-sement à l’autre au gré de ses besoins.

Plus généralement, les hausses de tarifsuccessives et systématiques réalisées dansles années passées ne constituent plus un levier utilisable pour la croissance. Carla satisfaction des clients s’est fortementdégradée. La plupart des banques ont dûmettre en place des programmes d’actionsvisant à s’ajuster aux prix moyens, et de faitles prix ont commencé à baisser. Mais lagrande dispersion des tarifs pratiqués sur le marché (figure page 55) ne contribue pas à apaiser les tensions.

Compétition entre banques tradition-nelles. L’affrontement des trois grands ré-seaux que sont la Banque postale, le Créditagricole et les Caisses d’épargne est inévi-table. Trois banques fondées sur des valeursfortes : l’exclusion sociale pour la Banquepostale, le développement local pour le Cré-dit agricole, le logement social pour les

Quel avenirpour la banque de détail ?

BOUSCULÉE PAR LA NOUVELLE DONNE SOCIÉTALE, TECHNOLOGIQUE ET RÉGLEMENTAIRE QUI FAVORISEL’ÉMERGENCE DE NOUVEAUX ACTEURS, LA BANQUE TRADITIONNELLE DOIT FAIRE SA RÉVOLUTION.

Raffa Elhafi est associé d’Atos Consulting France, chargé de la practice « stratégie, marketing et réseau ». Diplômé de HECet fort de dix-sept années d’expérience dans le conseil, il a notamment accompagné de nombreuses directions d’entrepriseà réseau dans la banque, l’assurance et l’[email protected]

DossierPr

inte

mps

2008

L’Ex

pans

ion

Man

agem

ent

Revi

ew

52

128-DOS5, p52-63.qxd 25/02/08 16:50 Page 52

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta

Caisses d’épargne. Forts de la densité deleurs réseaux respectifs, ces établissementsont tous trois progressivement convergévers la banque de détail généraliste. Troisbanques « trop proches pour s’ignorer, tropsemblables pour ne pas s’affronter », pourreprendre l’expression de Jacques Lenor-mand, directeur général en charge du déve-loppement du Groupe Crédit agricole.

Demain, le rapprochement entre Caissesd’épargne et Banques populaires va exacer-ber la lutte pour le leadership de la banquede détail avec le Crédit agricole. De fait,les Caisses d’épargne et les Banques popu-laires affichent chacune sur la périoderécente un taux de croissance du PNB de la banque de détail de 6,5 à 7,5 %, supé-rieur à celui de la moyenne des banques(5 %) ou du Crédit agricole (4 %).

Au-delà de la concurrence à laquelle se li-vrent ces trois poids lourds, c’est l’ensembledes acteurs qui s’affrontent, particulièrementen zone urbaine. Les « Trois Vieilles » (BNP,Société générale et LCL) sont partout, ycompris dans les quartiers populaires etdans ceux habités par les classes moyennes.

La concurrence se manifeste notammentà travers le nombre d’ouvertures d’agences.Après dix ans de stabilité, le nombred’agences a encore augmenté de 7 % sur lesquatre dernières années, malgré une den-sité déjà forte si on la compare à la situationdes pays anglo-saxons. Alors que la Francecompte une agence pour 2300 habitants, laGrande-Bretagne ou les Etats-Unis en comp-tent respectivement une pour 5 400 et unepour 4 000 (figure page 56). Le dévelop-pement de la banque à distance mais aussil’évolution du modèle relationnel de labanque avec ses clients dans le mondeanglo-saxon y sont pour beaucoup. A l’autreextrémité du spectre, le modèle espagnol,avec une agence pour 1 000 habitants, offreune alternative utile à explorer.

De nouveaux acteurs spécialisés en com-pétition. Une nouvelle forme de concur-rence est apparue, venant d’acteurs qui se

concentrent sur un univers de besoin, unsegment de clientèle ou un canal de distri-bution. C’est le cas d’ING direct, qui enFrance a pris sept points de part de mar-ché en cinq ans sur le marché de l’épargneliquide fiscalisée, en redynamisant le comptesur livret. Demain, ING pourrait s’attaqueraux comptes courants rémunérés.

C’est le cas aussi des courtiers en ligne,portés par l’émergence d’Internet à la fin desannées 90 et par les performances exception-nelles affichées par les marchés boursiers.En 2006, les courtiers en ligne ont encore

enregistré une croissance de 41 % sur lenombre d’ordres et représentent 15,4 % de ce marché. Les consommateurs, plusexigents, et dont les tailles de portefeuilleaugmentent, apprécient les argumentsd’accessibilité et de rapidité, la modicité desfrais et la qualité du conseil. Les courtiersen ligne ont commencé à évoluer vers unmodèle de banque à distance en proposantd’autres produits, voire de banque tradition-nelle, avec l’ouverture d’agences physiques.Boursorama a ainsi racheté le réseau Caixa-Bank en France et Cortal Consors a ouvertdouze villages du patrimoine.

De nouveaux modes d’intermédiationen développement. Bien implanté dans >>

53

Prin

tem

ps20

08L’

Expa

nsio

nM

anag

emen

tRe

view

Le modèle de la banque de détailgénéraliste est mis à mal par lesnouvelles technologies, la nouvelle donnesociétale et consumériste et l’évolution de la réglementation.

Tous ces facteurs favorisent l’entrée en lice de nouveaux concurrents comme les courtiers en ligne qui prennent des parts de marché.

Face à la menace de déstructuration dela relation bancaire, les banques françaisesà réseau ont des atouts, mais elles devrontréinventer leur modèle pour pouvoir en tirer parti.

Les points forts

128-DOS5, p52-63.qxd 25/02/08 16:50 Page 53

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta

l’assurance, le courtage fait aussi son entréedans la banque de détail. La force duconcept réside dans le fait que le courtierdéfend les intérêts du client et gère encoreavant tout une relation alors que la banquegère des produits, généralement les siens.

Ainsi, le courtage immobilier intervientaujourd’hui dans près de 16 % des volumesimmobiliers financés, soit une hausse de7,7 points entre 2003 et 2006, au détrimentdes prescripteurs traditionnels (figurepage 57). Le marché, du courtage, encore

DossierPr

inte

mps

2008

L’Ex

pans

ion

Man

agem

ent

Revi

ew

54

Deux changements majeurs concernent àcourt terme les banques. D’abord l’entrée en

vigueur en novembre 2007 du code de bonneconduite sur la commercialisation des produitsd’épargne dans le cadre de la directive MIF (Mar-chés d’instruments financiers) et du rapport Del-mas-Marsalet. Il s’agit de redéfinir les rôles et lesobligations respectives des acteurs : producteur,distributeur et consommateur. Autre changementmajeur : la mise en place de la première étape duSEPA (Single Euro Payments Area, espace depaiement unique en euros) début 2008, aux consé-quences plus lointaines, si ce n’est indirectementla décision du GIE Carte bleue en France demettre fin à l’interdiction du cobranding.

Parallèlement, les projets de réglementationvont se multiplier en France en regard des enjeuxde société comme l’accès au logement, la mon-tée de la précarité, l’accès au crédit, le vieillisse-ment de la population ou la solidarité entre géné-rations. Citons notamment la convention Bergoleydevenue Aeras pour faciliter l’accès au crédit despersonnes souffrant d’une maladie, la missionVorms-Taffin sur l’accès au crédit des emprun-teurs atypiques, le plan Borloo de développement

des services à la personne, les prêts Jeunes Ave-nir, l’incitation au développement du microcrédit,le Codevi devenu Livret développement durable,la surveillance accrue des tarifications négativesou les nouvelles mesures de lutte contre le sur-endettement, la loi Chatel sur le devis préalableet donc la mise à mal de la tacite reconduction.

De son côté, Bruxelles veut accroître la fluiditédu marché de la banque de détail. Plusieurs pro-jets ou rapports sont attendus : nouvelle directivesur le crédit à la consommation qui favoriseraitl’arrivée en France de nouveaux concurrents, rap-port sur les cartes de paiement qui peut remettreen cause la coopération interbancaire à la fran-çaise et surtout rapport sur la mobilité de la clien-tèle qui bouscule le modèle de banque univer-selle. Chez nos voisins britanniques, la banquecédante doit organiser le transfert du compte cou-rant et des avoirs en moins de dix jours.

La banque de détail se trouve ainsi confron-tée en France à l’émergence d’un environnementà l’anglo-saxonne et de plus en plus libéral, prô-nant à la fois une concurrence plus large entreles acteurs, y compris les nouveaux entrants, etune protection plus forte du consommateur. ■

Des turbulences réglementaires en perspective

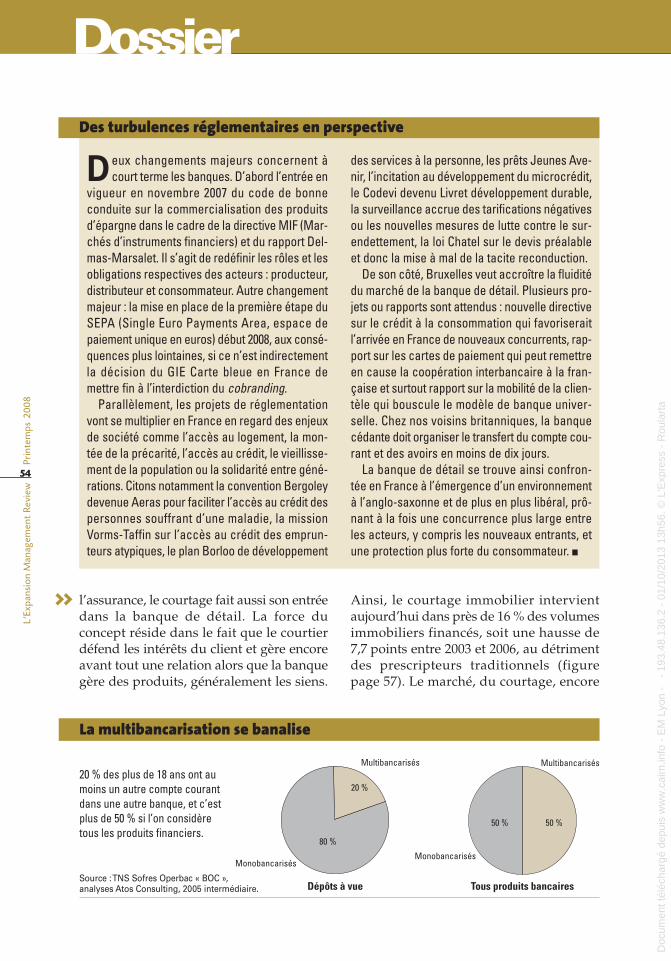

La multibancarisation se banalise

20 % des plus de 18 ans ont aumoins un autre compte courantdans une autre banque, et c’estplus de 50 % si l’on considère tous les produits financiers.

Monobancarisés

Dépôts à vue Tous produits bancaires

Monobancarisés

20 %

80 %

50 % 50 %

Source : TNS Sofres Operbac « BOC », analyses Atos Consulting, 2005 intermédiaire.

Multibancarisés Multibancarisés

>>

128-DOS5, p52-63.qxd 25/02/08 16:50 Page 54

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta

très atomisé, compte près de 1500 acteurs,dont quatre (Capfi, MeilleurTaux, Pano-ranet et ACE) totalisent près de 50 % del’activité du secteur.

Le meilleur taux constitue l’accroche es-sentielle dans la recherche d’un crédit im-mobilier. La possibilité offerte parInternet de comparer explique doncen grande partie le succès des cour-tiers. Mais cette accroche est com-plétée d’une offre de services et deconseil en phase avec les attentesconsuméristes : accessibilité de typemulticanal, disponibilité horaire ycompris le samedi, réactivité etengagement sur des délais deréponses. Sans oublier l’expertise deconseillers spécialisés en crédit immobilier.

De toute évidence, les banques généra-listes ont sous-estimé ces attentes situées enamont de la chaîne de valeur. Par la suite,en intégrant le courtage immobilier dansleur organisation, elles ont accéléré sondéveloppement et réduit la compétitivité de leurs propres agences. C’est un phéno-mène destructeur pour les banques entermes de PNB sur les taux, les frais de dos-sier, les assurances accident-décès-invali-dité, les indemnités de remboursement

anticipés mais aussi en termes de relationclient puisque la banque est reléguée aurang de producteur sans véritable valeurajoutée.

De leur côté, les courtiers multiplient lespartenariats en ligne avec des prescripteurs

de type pap.fr ou selo-ger.com, qui représentent25 % des demandes, ainsique les partenariats avecles apporteurs tradition-nels de type agents im-mobiliers ou conseillersen gestion de patrimoineindépendants (CGPI).Dans le modèle anglo-saxon, les courtiers immo-

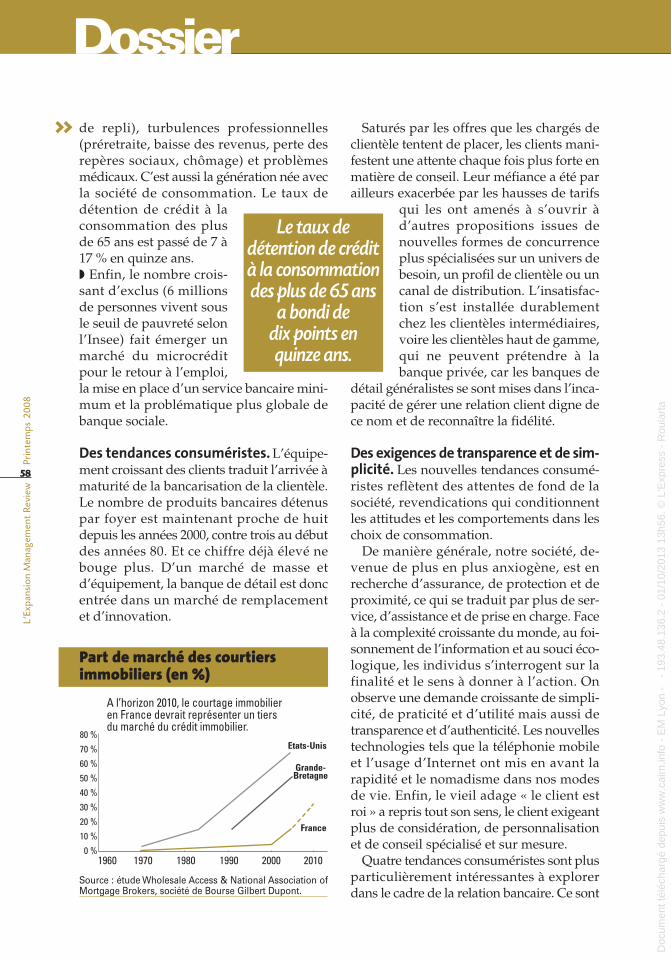

biliers dominent déjà le marché : ils en dé-tiennent la moitié en Grande-Bretagne, etprès de 70 % aux Etats-Unis. Les prévisionssituent le courtage à près d’un tiers du mar-ché en France d’ici cinq ans sur la base d’unecroissance de 20 à 25 % par an (figurepage 58). Mais le retournement prévisibledu marché immobilier et les banques elles-mêmes en décideront peut-être autrement.

Une offre élargie et diversifiée. Les ac-teurs du courtage immobilier développent

QUEL AVENIR POUR LA BANQUE DE DÉTAIL ?

>>

55

Prin

tem

ps20

08L’

Expa

nsio

nM

anag

emen

tRe

view

Les courtiers ontcommencé à

évoluer vers unmodèle de banque

à distance, voire de banquetraditionnelle.

Disparités entre le prix d’un package et son coût réel

Profil : le consommateur a besoin d’une carte bancaire internationale à débit immédiat, d’une assurance des moyens de paiement etde recevoir deux chéquiers par an en recommandé. Il effectue au guichet un virement occasionnel, un virement mensuel permanentet met en place des prélèvements automatiques. De plus, tous les cinq ans, il utilise un chèque de banque et recherche une opération,et tous les dix ans il réalise une opposition. Notre consommateur recourt à une petite facilité de caisse (150 euros / 15 jours par mois,soit 9 euros d’agios par an au taux fixe de 12 %). Enfin, il consulte ses comptes par Internet, quatre fois par mois.

Source : TestéPourVous.com, « Comparatif Packages classiques », juin 2007.

Coût annuel(en €)

150

100

50

0

■ Prix du package■ Coût du package

CIC BRED Créditmutuel

BNPParibas

HSBC Sociétégénérale

Caissed’épargne

Axa Créditagricole

LCL

120

104 10290 90 89

79 7873

5547

143 142

107 107

137

10199

143,2

115

71

133

La Banquepostale

128-DOS5, p52-63.qxd 25/02/08 16:50 Page 55

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta

déjà une stratégie d’élargissement de l’offre(crédit à la consommation, épargne et défis-calisation immobilière, assurance) et deproximité physique enpropre ou via des fran-chises. Leur modèle ten-drait vers un modèle demultispécialiste intégré etindépendant. C’est le casaussi des conseillers engestion de patrimoine in-dépendants (CGPI) qui nereprésentent encore quemoins de 2 % des stocksd’épargne financière (plus de 50 milliardsd’actifs gérés) mais captent déjà 10 % desflux de collecte, soit plus de 10 milliardsd’euros. Tout comme les courtiers en ligne,les CGPI ont profité à la fin des années 90d’un marché porteur, d’un boom de l’im-mobilier et du développement de la multi-gestion. Cette filière est encore jeune et peustructurée en France comparativement aumonde anglo-saxon, mais aussi plus géné-ralement à l’Europe occidentale. Si la Francecompte un conseiller pour 15000 habitants,on en compte un pour 1 500 en Grande-Bretagne mais aussi un pour 2 150 en Es-pagne. Là encore, l’analyse des avantagesperçus par les clients met en évidence leretard de la banque de détail. Nombre de

CGPI vivent essentiellement de l’immobi-lier et de la défiscalisation. L’assurance-viearrive en tête de leur collecte, tandis que les

valeurs mobilières accusent une ten-dance à la baisse. Parmi les cinqatouts des CGPI perçus par lesclients, le conseil est cité par 66 %d’entre eux, l’indépendance vis-à-vis du marché par 23 %. Les clientsy trouvent également plus deconfiance et de proximité, alors queles banques dépersonnalisent deplus en plus la relation. Or les CGPIne s’adressent pas à la clientèle haut

de gamme, ni à celle des banques privées,mais à la cible « mass affluent », terrain dechasse privilégié de la banque de détail.

De nouveaux enjeux de sociétéet de nouvelles attentes

La relation du client à la banque s’inscritdans un existant fait de grands enjeux desociété générant des revendications ou desinsatisfactions qu’aucun acteur ne peut igno-rer. Ces grands enjeux démographiques,sociologiques et économiques sont autantde défis pour les banques.

Des enjeux en forme de défis. Le boomdu marché immobilier a renforcé la concur-rence et le niveau d’exigence, que ce soit

DossierPr

inte

mps

2008

L’Ex

pans

ion

Man

agem

ent

Revi

ew

56 La relation duclient à sa banque

et ses attentes sont influencées

par les évolutionssociologiques

et les cycles de vie.

La France entre deux modèles atypiques, l’anglo-saxon et l’espagnol

Le modèle anglo-saxon

Le modèle espagnol

5000

4000

3000

2000

1000

0

Nombred’habitants par agence

G.B. E.-U. France Italie Allemagne EspagneU. E.

Source : analyses Atos Consulting, 2003.

>>

128-DOS5, p52-63.qxd 25/02/08 16:50 Page 56

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta

dans le cadre de la primo-accession,de l’achat d’une résidence secon-daire ou d’un investissement locatif.Mais cet engouement générateur dehausse des prix a aussi des consé-quences sur l’accès au logement, no-tamment dans les classes moyennesqui se voient éloignées des grandesvilles ou pour les jeunes couples sansapport qui sont exclus de l’accession à lapropriété. In fine, c’est aussi potentiellementle problème de la gestion des risques lié àl’instabilité du travail et de la famille (chô-mage, divorces) qui est posé.◗ La précarité croissante du travail modifieles règles. De 18 à 30 ans, période de fortevolatilité en termes de changement debanque avec plus de 50 % des ouvertures et40 % des fermetures de comptes courants,deux individus sur trois connaîtront le chô-mage. Le tiers des nouvelles embauches sefait en CDD ou à temps partiel. Les trajec-toires de vie professionnelle ne sont plus li-néaires. Sans parler des projets de vie « dif-férents » tels que la création d’entreprise, lesprojets solidaires ou les années sabbatiques.◗ Les « nearprime », population exclue del’accès au crédit pour des raisons diverses,générant des revenus faibles ou instables,représentent deux à trois millions de foyers.Le modèle actuel est inapte à répondre àleurs attentes.

◗ L’éclatement de la cel-lule familiale bouleverseles schémas. Les famillesatypiques (monoparen-tales, recomposées) sonten attente d’accompa-gnement, de service et deconseil dans leur trajec-toire de vie, dans les bons

moments comme dans les coups durs.◗ La solidarité intergénérationnelle a un im-pact de plus en plus important sur les fluxfinanciers d’épargne. Cinq milliards d’eu-ros sont transmis chaque année sous formede dons d’argent, d’aides pour des achatsimportants, de donations, de soutien finan-cier ou pensions alimentaires.◗ Le vieillissement de la population et la dé-pendance font émerger un nouveau marchéde masse du troisième et du quatrième âge.Dans quelques années, les plus de 60 ansreprésenteront 30 % de la population, lar-gement plus que les moins de 20 ans. Lesjeunes seniors de 50 à 64 ans, qui sont lagénération pivot (53 % ont encore leurs pa-rents et 36 % des petits-enfants), sont priseux aussi dans les turbulences de la vie : tur-bulences familiales (départ des enfants,baisse des charges, retour à la vie à deuxmais aussi divorce), turbulences immobi-lières (logement trop grand, résidence se-condaire, migration d’épanouissement puis

QUEL AVENIR POUR LA BANQUE DE DÉTAIL ?

>>

57

Prin

tem

ps20

08L’

Expa

nsio

nM

anag

emen

tRe

view

Cinq milliardsd’euros sont

transmis chaqueannée par les

générations âgéesaux générations

plus jeunes.

Evolution des parts de marché dans les financements immobiliers

100 %

75 %

50 %

25 %

0 %

Les courtiers gagnent des parts de marché dans les financements immobiliers au détriment

des acteurs traditionnels.

BanquesSource : DAFSA, décembre 2006.

Prescripteurs Courtiers

Financementsimmobiliers

(volumesimmobiliers

financés, en %)

75,6 % 73,8 %

16,4 %10,5 %

15,7 %8,0 %

128-DOS5, p52-63.qxd 25/02/08 16:50 Page 57

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta

de repli), turbulences professionnelles (préretraite, baisse des revenus, perte desrepères sociaux, chômage) et problèmesmédicaux. C’est aussi la génération née avecla société de consommation. Le taux dedétention de crédit à laconsommation des plusde 65 ans est passé de 7 à17 % en quinze ans.◗ Enfin, le nombre crois-sant d’exclus (6 millionsde personnes vivent sousle seuil de pauvreté selonl’Insee) fait émerger unmarché du microcréditpour le retour à l’emploi,la mise en place d’un service bancaire mini-mum et la problématique plus globale debanque sociale.

Des tendances consuméristes. L’équipe-ment croissant des clients traduit l’arrivée àmaturité de la bancarisation de la clientèle.Le nombre de produits bancaires détenuspar foyer est maintenant proche de huitdepuis les années 2000, contre trois au débutdes années 80. Et ce chiffre déjà élevé nebouge plus. D’un marché de masse etd’équipement, la banque de détail est doncentrée dans un marché de remplacement et d’innovation.

Saturés par les offres que les chargés declientèle tentent de placer, les clients mani-festent une attente chaque fois plus forte enmatière de conseil. Leur méfiance a été parailleurs exacerbée par les hausses de tarifs

qui les ont amenés à s’ouvrir àd’autres propositions issues denouvelles formes de concurrenceplus spécialisées sur un univers debesoin, un profil de clientèle ou uncanal de distribution. L’insatisfac-tion s’est installée durablementchez les clientèles intermédiaires,voire les clientèles haut de gamme,qui ne peuvent prétendre à labanque privée, car les banques de

détail généralistes se sont mises dans l’inca-pacité de gérer une relation client digne dece nom et de reconnaître la fidélité.

Des exigences de transparence et de sim-plicité. Les nouvelles tendances consumé-ristes reflètent des attentes de fond de lasociété, revendications qui conditionnent les attitudes et les comportements dans leschoix de consommation.

De manière générale, notre société, de-venue de plus en plus anxiogène, est enrecherche d’assurance, de protection et deproximité, ce qui se traduit par plus de ser-vice, d’assistance et de prise en charge. Faceà la complexité croissante du monde, au foi-sonnement de l’information et au souci éco-logique, les individus s’interrogent sur lafinalité et le sens à donner à l’action. Onobserve une demande croissante de simpli-cité, de praticité et d’utilité mais aussi detransparence et d’authenticité. Les nouvellestechnologies tels que la téléphonie mobileet l’usage d’Internet ont mis en avant larapidité et le nomadisme dans nos modesde vie. Enfin, le vieil adage « le client estroi » a repris tout son sens, le client exigeantplus de considération, de personnalisationet de conseil spécialisé et sur mesure.

Quatre tendances consuméristes sont plusparticulièrement intéressantes à explorerdans le cadre de la relation bancaire. Ce sont

>>

DossierPr

inte

mps

2008

L’Ex

pans

ion

Man

agem

ent

Revi

ew

58

Le taux dedétention de crédità la consommationdes plus de 65 ans

a bondi de dix points enquinze ans.

Part de marché des courtiersimmobiliers (en %)

A l’horizon 2010, le courtage immobilieren France devrait représenter un tiersdu marché du crédit immobilier.

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %1960 1970 1980 1990 2000 2010

Etats-Unis

Grande-Bretagne

France

Source : étude Wholesale Access & National Association ofMortgage Brokers, société de Bourse Gilbert Dupont.

128-DOS5, p52-63.qxd 25/02/08 16:50 Page 58

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta

la proximité et la vie de quartier, la mobilitéet l’accessibilité, l’effet tribu et enfin le be-soin de personnalisation.◗ Vivre à la ville comme à la campagne : c’estla volonté de faire renaître les quartiers et de recréer l’esprit des villages enzone urbaine. Le développement desréseaux physiques d’agences peuts’y inscrire et la notion de sociétairepour les banques mutualistes peut yretrouver tout son sens.◗ Se presser sans se stresser : c’est lavolonté de pouvoir consommer« quand je veux, où je veux, commeje veux ». C’est aussi celle de pou-voir gagner du temps sur des cor-vées au profit des moments de plaisir. Ledéveloppement de la banque multicanalpeut répondre à ces différentes attentesselon les profils de clientèle.◗ L’effet tribu : c’est la volonté d’appartenanceà un groupe partageant le même état d’es-prit, les mêmes valeurs ou le même style devie. Le développement de partenariats detype cobranding, mais surtout de type affini-taire, peut permettre aux banques deconquérir de nouvelles clientèles en margede leur territoire de marque naturel.◗ Economiser pour pouvoir ensuite dépenserplus : c’est payer en fonction de la valeurd’usage donnée aux choses, qui fait secôtoyer le cheap et le très cher (le style

Tati/Chanel). Les banques de détail n’yéchappent pas, à travers l’identification ausein des gammes d’une offre focalisée surl’essentiel voire d’une offre low cost, et plusgénéralement à travers une réflexion sur la

tarification des servicesbancaires. L’exercice estd’autant plus difficilequ’il s’agit en mêmetemps de ne pas affecterle positionnement de lamarque et la promesseclient. On constate d’ail-leurs que, dans le trans-port aérien, le dévelop-pement des compagnies

low cost passe par la mise en avant de nou-velles enseignes.

La nouvelle donnetechnologique

La nouvelle donne consumériste etconcurrentielle est à la fois alimentée et ren-due possible par les nouvelles technologies.

Internet et les promesses de la mobilité.Trois phénomènes concomitants poussentà l’essor des nouvelles technologies dansla banque de détail : l’Internet, le mobile etle « sans contact ».

En 2006, la France comptait 26 millionsd’internautes. Le commerce en ligne repré-

QUEL AVENIR POUR LA BANQUE DE DÉTAIL ?

>>

59

Prin

tem

ps20

08L’

Expa

nsio

nM

anag

emen

tRe

viewD’abord support

de services, le téléphone mobile

va devenir le terminal

de la banque au quotidien.

60 % des internautes consultent le site Internet de leur banque

Quelle raison pourrait vous conduire à ne pas effectuer d’opération bancaire par Internet?

Le fait que ça coûte cher

Le manque de confiance dans la sécurisation des opérations

Le manque de confiance dans la confidentialité des informations

Le risque de se tromper

Le fait de préférer le contact humain

0 % 20 % 40 % 60 % 80 % 100 %

■ 2004■ 2006

55 %40 %

76 %60 %

60 %

65 %

65 %

61 %

78 %

77 %

Source : FBF/IREQ, « Observatoire de l’opinion », juillet 2006.

128-DOS5, p52-63.qxd 25/02/08 16:50 Page 59

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta

sentait la même année 5 % du commerce dedétail non alimentaire, soit 12 milliardsd’euros (+40% par rapport à 2005). La gé-néralisation du haut débit et l’essor du paie-ment en ligne sécurisé ont considérablementélargi l’offre accessibleaux clients.

L’Internet va clairementguider le marché de labanque de détail à dis-tance dans les prochainesannées, avec d’ores et déjà10 millions d’utilisateurset une croissance de 20 %.Que ce soit en crédit à laconsommation, crédit im-mobilier, épargne et placement, ou en ges-tion du quotidien, la finance en ligne connaîtdes taux de croissance spectaculaires.

Parallèlement, le téléphone portablecompte 52 millions d’abonnés, plus que decartes bancaires. Il est en passe de devenirla télécommande du quotidien avec unemultiplication des applications et prochai-nement du m-marketing, du m-commerceet du m-paiement, notamment grâce auxtechnologies sans contact. Sur le marchébancaire, le portable va devenir, via l’In-ternet mobile et le SMS, un complément sur des services spécifiques, en attendant d’être l’instrument universel de la banqueau quotidien.

L’arrivée à maturité de technologies liéesaux paiements. Parmi les évolutions pourlesquelles les enjeux sont forts et les pers-pectives d’émergence proches, citons lespaiements P2P, les modern mass payments (m-

paiement, sans contact et porte-monnaie électronique) et les cartesmulti-applicatives, développées enFrance par Moneo, qui n’ont pas en-core trouvé la voie du succès mêmesi les expérimentations se multi-plient associant les banques, desmunicipalités ou des CROUS.

Les modern mass payments consti-tuent une réelle opportunité de sub-stitution aux moyens de paiement

sur de petits montants où des acteurs nonbancaires vont monter en puissance. Denombreuses expérimentations sont en courscomme MOTESPay. Elles vont se multiplierdans les deux à trois ans qui viennent avantque l’on voie s’imposer un standard. Lespaiements P2P, là encore, viennent poten-tiellement en substitution du chèque ou desespèces, et plus globalement en désintermé-diation des flux. Paypal, porté par le succèsdu site d’enchères eBay, compte déjà plusde 100 millions de comptes dans 55 pays.

Toutes ces initiatives sont à la recherched’un vrai service à valeur ajoutée s’adres-sant à une clientèle de masse dont l’usagedoit être quotidien, multi-applicatif, inter-

>>

DossierPr

inte

mps

2008

L’Ex

pans

ion

Man

agem

ent

Revi

ew

60

Le commerce en ligne génère un modèle dit

« à trois coins » qui peut passer par des acteurs non bancaires.

Le modèle à trois coins ou le risque de désintermédiation bancaire

Banque du client B

Client A

Banque du client A

PSP(Payment solution providers)

✄

✄

PayPal PayCoolAmerican Express Google

Atos Origin

Client B

128-DOS5, p52-63.qxd 25/02/08 16:50 Page 60

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta

opérable et bien évidemment in fine rentable.La plupart des initiatives reposent sur unmodèle à trois coins qui induit un risque dedésintermédiation bancaire. Ce modèle àtrois coins (figure page 60) a l’avantaged’être proactif et de permettre une plusgrande souplesse que le modèle interban-caire. Il offre l’opportunité de capterdes transactions de clients de toutesbanques. Il permet aussi à des non-banques d’enrichir leur offre de ser-vices additionnels et de développerainsi trafic et parts de marché.

Pour les banques de détail, la me-nace est donc double : perte de tran-sactions et surtout perte du contactavec le client qui ne percevrait plusla réelle valeur ajoutée de la banque.Pour l’instant, les acteurs non bancairescomme les opérateurs téléphoniques peu-vent être partagés entre une stratégie decoopération avec les banques une stra-tégie d’association entre eux. L’enjeu pourla banque de détail est donc de trouver unconsensus entre partenaires, de favoriserl’émergence d’un standard commun pourassurer l’interopérabilité, de garantir laconfiance et la sécurité. Pour 85 % desclients, la banque est encore l’acteur auquelon fait le plus confiance pour fournir unesolution de paiement mobile, loin devant

les opérateurs de téléphonie. C’est un atoutunique à exploiter.

Quel scénario pour la banquede détail en France ?

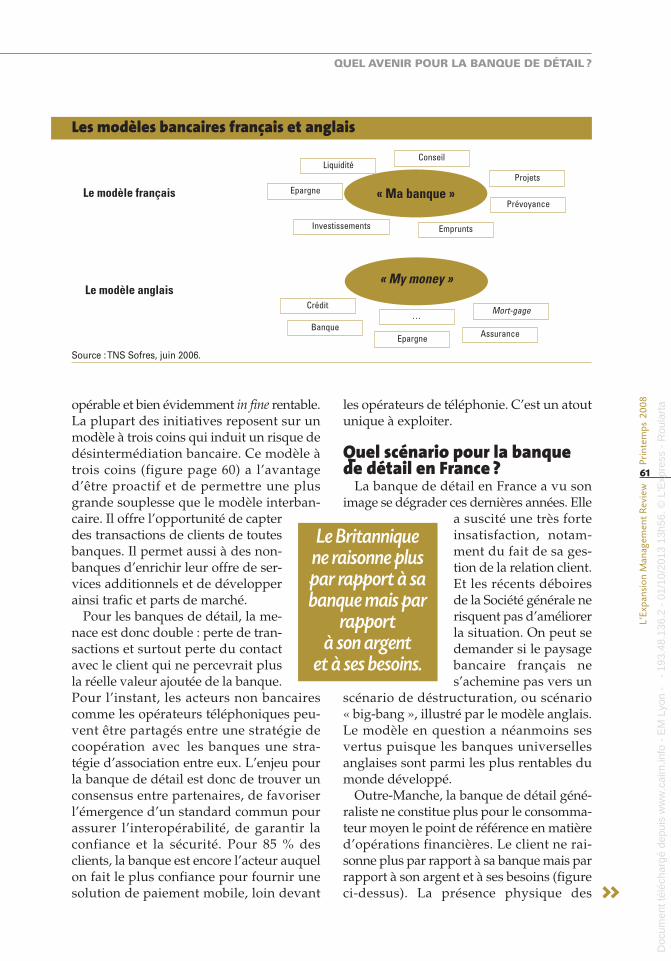

La banque de détail en France a vu sonimage se dégrader ces dernières années. Elle

a suscité une très forteinsatisfaction, notam-ment du fait de sa ges-tion de la relation client.Et les récents déboiresde la Société générale nerisquent pas d’améliorerla situation. On peut sedemander si le paysagebancaire français nes’achemine pas vers un

scénario de déstructuration, ou scénario« big-bang », illustré par le modèle anglais.Le modèle en question a néanmoins sesvertus puisque les banques universellesanglaises sont parmi les plus rentables dumonde développé.

Outre-Manche, la banque de détail géné-raliste ne constitue plus pour le consomma-teur moyen le point de référence en matièred’opérations financières. Le client ne rai-sonne plus par rapport à sa banque mais parrapport à son argent et à ses besoins (figureci-dessus). La présence physique des

QUEL AVENIR POUR LA BANQUE DE DÉTAIL ?

>>

61

Prin

tem

ps20

08L’

Expa

nsio

nM

anag

emen

tRe

view

Le Britannique ne raisonne plus par rapport à sabanque mais par

rapport à son argent

et à ses besoins.

Les modèles bancaires français et anglais

Le modèle français

Le modèle anglais

« Ma banque »

« My money »

Liquidité

Crédit

Banque

Conseil

Emprunts

Epargne

Epargne

… Mort-gage

Assurance

Investissements

Projets

Prévoyance

Source : TNS Sofres, juin 2006.

128-DOS5, p52-63.qxd 25/02/08 16:50 Page 61

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta

banques de détail traditionnelles rassure en-core, mais elles ne sont plus perçues commela seule solution, ni la meilleure. Le modèlea évolué vers une concur-rence forcenée et une li-berté de choix des clientsfavorisée par les nou-velles réglementations,notamment en matière demobilité bancaire. Une vé-ritable jungle qui encou-rage le client à s’informerlargement en amont etqui fait de lui un expert.L’Internet et son foisonnement d’informa-tions, de comparateurs et de forums contri-buent à l’autoformation des clients.

Dans ce contexte, les attentes du client sesont focalisées sur le prix, qui est devenul’élément le plus facilement comparabledans le foisonnement de produits et de ser-vices peu standardisés. De leur côté, lesbanques de détail affichent un service mini-mum : effectifs au plus juste, service guichetsans compétence, offres standardisées sans marge de flexibilité, culture purementcommerciale et très agressive, perte desvaleurs – au nom du principe « business isbusiness », ce qui leur permet d’afficher desrentabilités exceptionnelles.

Ce que le client a gagné en prix du faitd’une plus grande liberté de concurrence, ill’a perdu en qualité de service et de conseil.

Quel scénario peut-on envisager à moyenterme pour la France ? Malgré une régle-mentation européenne qui pourrait pousservers un scénario de déstructuration de larelation bancaire (voir encadré page 54),nous croyons davantage à l’émergence d’un nouveau modèle propre à la fameuseexception française : un modèle de typemultispécialiste intégré, défini ci-après.

Le scénario de développement de labanque multispécialiste intégrée. Faceaux attaques répétées venant de nouveauxacteurs, les leaders du marché s’interrogentsur la nouvelle voie à trouver pour la

banque de détail en France. Ils ont prisconscience de la rupture dans la relationavec leur client et de la perte de confiance,

notamment en matière de conseil.L’organisation commerciale de larelation autour de grandes cam-pagnes de lancement de produit acréé un décalage par rapport auxattentes. Le conseiller clientèle nejoue plus – si tant est qu’il l’aitjamais joué – le rôle de pivot de larelation, compte tenu de l’étendueet de la complexité des univers àcouvrir et de la pression sur les

objectifs de campagne. L’émergence desnouvelles technologies, les enjeux de pro-ductivité mais aussi l’attitude des clients ontpar ailleurs réduit les fréquences de contactavec l’agence traditionnelle.

Dans ce contexte où l’usage des canaux àdistance va continuer à se développer, lanouvelle voie que vont tracer les grandesbanques de détail sera non seulement celled’une stratégie multicanal intégrée maisaussi celle d’un modèle multispécialisteintégré. Ce nouveau modèle relationnel desbanques va passer par la reconnaissanced’univers de besoins différents cohérentspour le client et relevant de domaines decompétences spécifiques.

Ce modèle à la française s’organiseraautour des deux enjeux majeurs : le serviceà la clientèle d’une part et l’expertise conseild’autre part.

En effet, de nouvelles organisations consa-crées au service clientèle vont se créer pourse focaliser sur l’univers de l’argent au quo-tidien autour du fonctionnement du comptecourant, des moyens de paiement, de la ges-tion des liquidités à court terme ou desfacilités de découvert. Plus quelques autresservices de poche, de type assurancemoyens de paiement. Dans cet univers, labanque multicanal est bien évidemment demise et va permettre au client de gérerquand il veut et comme il veut son argent,par téléphone, par Internet, via son portableet/ou en agence avec son conseiller à tra-

>>

DossierPr

inte

mps

2008

L’Ex

pans

ion

Man

agem

ent

Revi

ew

62

Le modèle françaisde banque multi-

spécialiste intégrées’organisera

autour de deuxenjeux : service à laclientèle et conseil.

128-DOS5, p52-63.qxd 25/02/08 16:50 Page 62

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta

vers le canal choisi ou en mixant lescanaux selon son choix. Bien évi-demment, les banques pratiquerontune politique incitative en fonctionde la nature de l’opération, dusegment de clientèle, du niveau devaleur ajoutée et du coût de revient.

Tout l’enjeu pour la banque serade faire en sorte que le conseiller ser-vice clientèle gère avant tout une relation et se mette au service du client pour résoudreses problèmes du quotidien, répondre à ses questions ou lui trouver des solutionsadéquates via des spécialistes. Il devra êtreà l’image des senior bankers pour la grandeentreprise dans la banque de financementet d’investissement.

Ces conseillers, professionnels de l’argentau quotidien et de la relation client, serontau cœur du réseau d’agences de proximitéqui maille l’ensemble des zones de vie duterritoire français mais aussi sur des plates-formes téléphoniques, ou bien en ligne,constituant un réseau d’acteurs interconnec-tés au service de la relation client.

Parallèlement à ces pôles de service clien-tèle, des spécialistes focalisés sur leur uni-vers de besoins vont être mis en place. Ilsseront localisés, en fonction des potentielsde marché et des conditions d’accessibilité,dans de grandes agences multispécialiséesou dans des agences à spécialité unique.Grâce aux nouvelles technologies, ils pour-ront aussi intervenir à distance ou bien sedéplacer. Charge à eux de reprendre le ter-rain laissé aux courtiers immobiliers ou auxconseillers patrimoniaux indépendants, enmisant sur le conseil et l’accompagnement

du client. Charge à eux,aussi, de reprendre l’of-fensive sur le secteur del’assurance-dommage oùla banque a encore dumal à décoller.

Trois grands universde besoins peuvent doncémerger, de notre point

de vue : l’épargne, le financement et l’as-surance.◗ L’épargne pour couvrir les besoins relevantdu domaine de la précaution, de la retraite,de l’investissement, du projet, de la fortuneou de la transmission.◗ Le financement pour couvrir ce qui relèvedu crédit à la personne, de l’immobilier, durachat de créances ou des financements spé-cialisés.◗ L’assurance pour couvrir le domaine desbiens, de la personne, de la santé, du trainde vie ou de la dépendance.

Cette réflexion sur l’évolution vers unmodèle multispécialiste intégré apparaîtégalement comme la pierre angulaire dansla mutation qu’il faudra opérer sur les for-mats d’agence, d’ores et déjà remis en causepar les évolutions démographiques et d’oc-cupation de l’espace : périurbanisation,nouvelles campagnes, spécialisation desquartiers en centre-ville, voire multipola-risation.

Reste à savoir si ce modèle à la françaisene sera pas réinventé et préempté par undes acteurs de la nouvelle économie. Peut-être le client pourra-t-il opter demain pourMyGoogleBank et organiser lui-même saplace bancaire pour y faire son marché… ■

QUEL AVENIR POUR LA BANQUE DE DÉTAIL ?

63

Prin

tem

ps20

08L’

Expa

nsio

nM

anag

emen

tRe

view

Les banquesdevront réfléchirsur les formats

d’agences, remis encause par la

démographie etl’urbanisation.

128-DOS5, p52-63.qxd 25/02/08 16:50 Page 63

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

EM

Lyo

n -

- 1

93.4

8.13

6.2

- 01

/10/

2013

13h

56. ©

L'E

xpre

ss -

Rou

lart

a D

ocument téléchargé depuis w

ww

.cairn.info - EM

Lyon - - 193.48.136.2 - 01/10/2013 13h56. © L'E

xpress - Roularta