Avalik loeng. Eesti majandusülevaade ja -prognoos aastateks 2015-2017

30

Eesti majandusülevaade ja -prognoos aastateks 2015-2017 Rasmus Kattai Majanduspoliitika ja -prognoosi allosakonna juhataja 10/06/2015

-

Upload

eesti-pank -

Category

Documents

-

view

132 -

download

7

Transcript of Avalik loeng. Eesti majandusülevaade ja -prognoos aastateks 2015-2017

Eesti majandusülevaade ja -prognoosaastateks 2015-2017

Rasmus KattaiMajanduspoliitika ja -prognoosi allosakonna juhataja

10/06/2015

11.06.2015 2

• Väliskeskkond on heitlik ja mitme Eesti jaoks olulise ekspordituru olukord on endiselt keeruline

• Eesti majanduskasv on seni olnud rahuldav ja kiireneb lähiaastatel pikaajalise kasvuvõimekuse, 3–4%ni

• Pinged tööturul pole suurenenud, kuid ettevõtete kasumi vähenemine võib hakata ohustama investeeringuid

Majandusprognoos 2015-2017

11.06.2015 3

Maailmamajanduse kasv on jäänud oodatust aeglasemaks

• Kasv prognooside kohaselt kiireneb, kuid aegamisi• Hiina majanduskasvu aeglustumisel on ülemaailmne mõju• Ootused Venemaa suhtes on pessimistlikud

2010 2011 2012 2013 2014 2015 2016 2017-4%

-2%

0%

2%

4%

6%

8%

10%

12%Venemaa Hiina Jaapan Ameerika Ühendriigid

Allikas: IMF WEO April 2015, October 2014 (katkendlik joon)

Suuremate riikide majanduskasv

prognoos

Majandusprognoos 2015-2017

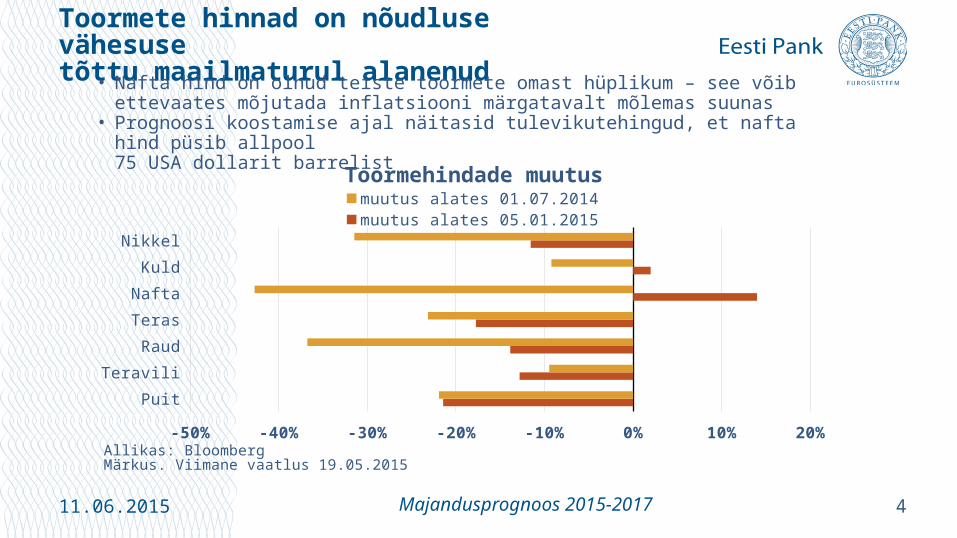

Toormete hinnad on nõudluse vähesuse tõttu maailmaturul alanenud

11.06.2015 Majandusprognoos 2015-2017 4

• Nafta hind on olnud teiste toormete omast hüplikum – see võib ettevaates mõjutada inflatsiooni märgatavalt mõlemas suunas

• Prognoosi koostamise ajal näitasid tulevikutehingud, et nafta hind püsib allpool 75 USA dollarit barrelist

Puit

Teravili

Raud

Teras

Nafta

Kuld

Nikkel

-50% -40% -30% -20% -10% 0% 10% 20%

muutus alates 01.07.2014 muutus alates 05.01.2015

Allikas: BloombergMärkus. Viimane vaatlus 19.05.2015

Toormehindade muutus

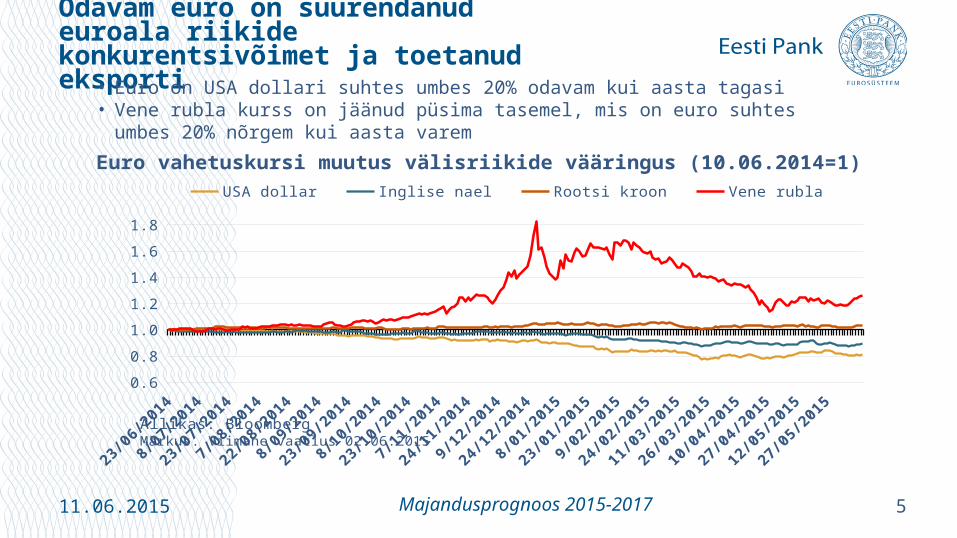

Odavam euro on suurendanud euroala riikide konkurentsivõimet ja toetanud eksporti

5

• Euro on USA dollari suhtes umbes 20% odavam kui aasta tagasi• Vene rubla kurss on jäänud püsima tasemel, mis on euro suhtes umbes 20% nõrgem kui

aasta varem

11.06.2015

06/2014 08/2014 10/2014 12/2014 02/2015 04/20150.6

0.8

1.0

1.2

1.4

1.6

1.8

USA dollar Inglise nael Rootsi kroon Vene rubla

Allikas: BloombergMärkus. Viimane vaatlus 02.06.2015

Euro vahetuskursi muutus välisriikide vääringus (10.06.2014=1)

Majandusprognoos 2015-2017

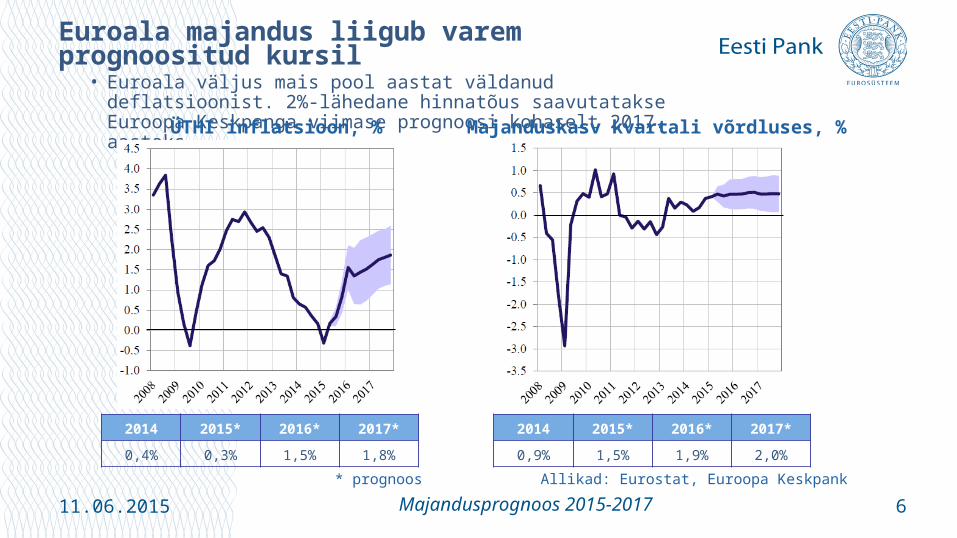

Euroala majandus liigub varem prognoositud kursil

6

• Euroala väljus mais pool aastat väldanud deflatsioonist. 2%-lähedane hinnatõus saavutatakse Euroopa Keskpanga viimase prognoosi kohaselt 2017. aastaks

11.06.2015

ÜTHI inflatsioon, %

Allikad: Eurostat, Euroopa Keskpank

Majanduskasv kvartali võrdluses, %

2014 2015* 2016* 2017*

0,4% 0,3% 1,5% 1,8%

2014 2015* 2016* 2017*

0,9% 1,5% 1,9% 2,0%

* prognoos

Majandusprognoos 2015-2017

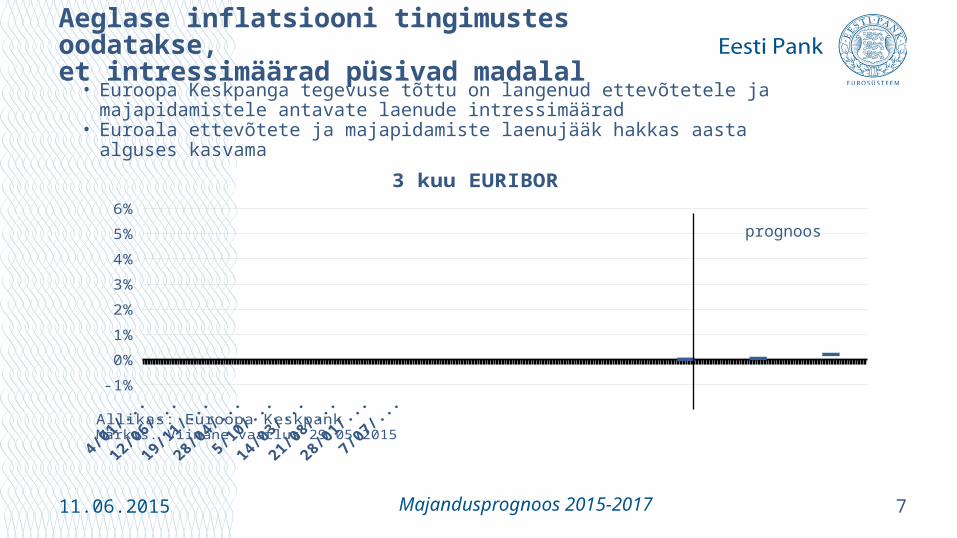

Aeglase inflatsiooni tingimustes oodatakse, et intressimäärad püsivad madalal

7

• Euroopa Keskpanga tegevuse tõttu on langenud ettevõtetele ja majapidamistele antavate laenude intressimäärad

• Euroala ettevõtete ja majapidamiste laenujääk hakkas aasta alguses kasvama

11.06.2015

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017-1%

0%

1%

2%

3%

4%

5%

6%

Allikas: Euroopa KeskpankMärkus. Viimane vaatlus 29.05.2015

3 kuu EURIBOR

prognoos

Majandusprognoos 2015-2017

Eesti majanduskasv on üldise trendina tasapisi kiirenenud

8

• 2015. aasta esimeses kvartalis majanduse maht siiski vähenes

11.06.2015 Majandusprognoos 2015-2017

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015-20%

-15%

-10%

-5%

0%

5%

10%

15%

SKP aastakasv SKP kvartalikasv (SA)

Allikas: statistikaamet

2013 2014 2015-6

-4

-2

0

2

4

6varud ja statistiline vahe

neto-eksport

kapitali kogumahutus põhivarasse ja väärisesemed

KTKI

valitsemissektori lõpp-tarbimiskulutused

eratarbimiskulutused

SKP kasv

Panused SKP aastakasvu (protsendipunkti)

Allikas: statistikaamet

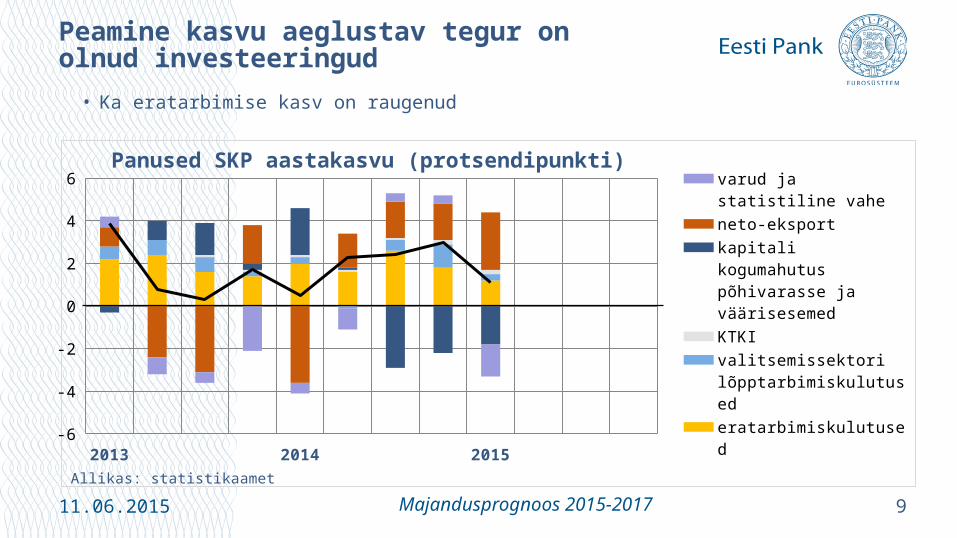

Peamine kasvu aeglustav tegur on olnud investeeringud

9

• Ka eratarbimise kasv on raugenud

11.06.2015 Majandusprognoos 2015-2017

2010

2011

2012

2013

2014

-60

-40

-20

0

20

40

60

80

põllumajandus, metsamajandus, kalapüük (pp) energeetika (pp) raudteevedu (pp) muud tegevusalad (pp) investeeringute aastakasv, jooksevhindades (%)

Allikas: statistikaamet

Ettevõtete investeeringud materiaalsesse põhivarasse

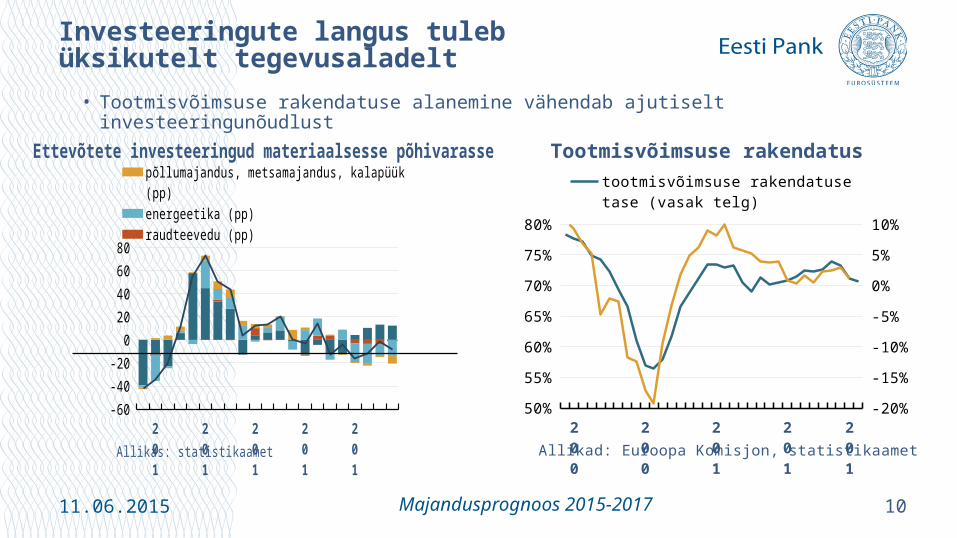

Investeeringute langus tuleb üksikutelt tegevusaladelt

10

• Tootmisvõimsuse rakendatuse alanemine vähendab ajutiselt investeeringunõudlust

11.06.2015 Majandusprognoos 2015-2017

2007

2009

2011

2013

2015

50%

55%

60%

65%

70%

75%

80%

-20%

-15%

-10%

-5%

0%

5%

10%

tootmisvõimsuse rakendatuse tase (vasak telg)SKP reaalkasv (parem telg)

Allikad: Euroopa Komisjon, statistikaamet

Tootmisvõimsuse rakendatus

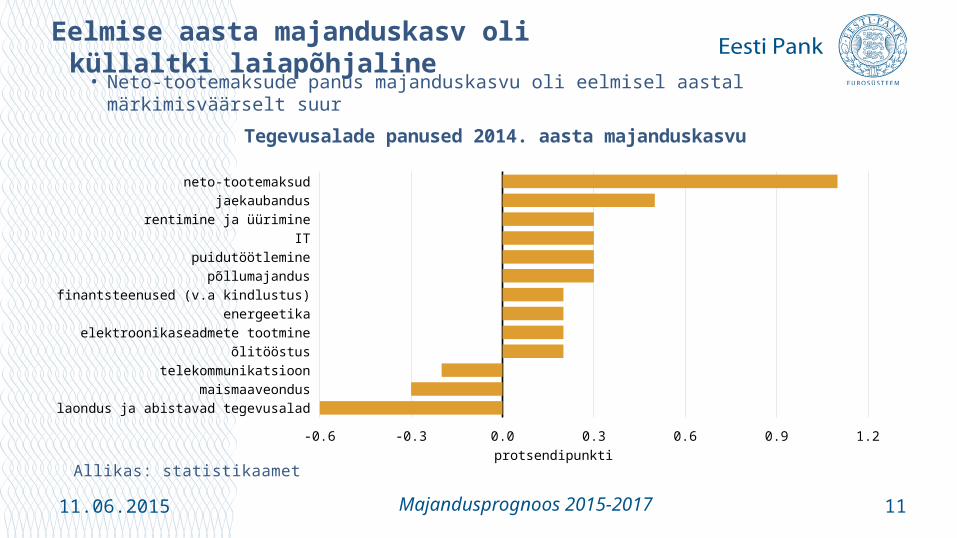

Eelmise aasta majanduskasv oli küllaltki laiapõhjaline

11

• Neto-tootemaksude panus majanduskasvu oli eelmisel aastal märkimisväärselt suur

11.06.2015 Majandusprognoos 2015-2017

laondus ja abistavad tegevusalad

maismaaveondus

telekommunikatsioon

õlitööstus

elektroonikaseadmete tootmine

energeetika

finantsteenused (v.a kindlustus)

põllumajandus

puidutöötlemine

IT

rentimine ja üürimine

jaekaubandus

neto-tootemaksud

-0.6 -0.3 0.0 0.3 0.6 0.9 1.2

Allikas: statistikaametprotsendipunkti

Tegevusalade panused 2014. aasta majanduskasvu

Eesti eksport on võitnud turuosa

11.06.2015 12

• Eksporti on suudetud kasvatada kiiremini arenevate turgude toel• Soome suunduva ekspordi vähenemine on olnud väiksem kui turu enda langus

2009 2010 2011 2012 2013 2014100%

105%

110%

115%

120%

125%

Allikad: Euroopa Keskpank, Eesti Pank

Eesti kauba- ja teenuste ekspordi turuosa (2009=100%)

2009 2010 2011 2012 2013 201480%

100%

120%

140%

160%

180%

200%

Soome Rootsi Saksamaa Venemaa

Allikad: Euroopa Keskpank, Eesti Pank

Kaubaekspordi turuosa sihtturgude kaupa (2009=100%)

Majandusprognoos 2015-2017

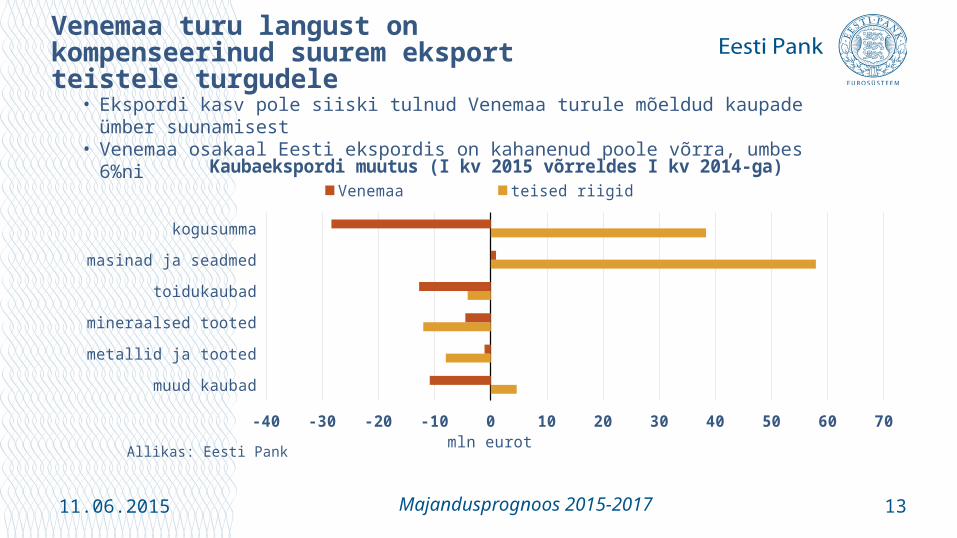

Venemaa turu langust on kompenseerinud suurem eksport teistele turgudele

11.06.2015 13

muud kaubad

metallid ja tooted

mineraalsed tooted

toidukaubad

masinad ja seadmed

kogusumma

-40 -30 -20 -10 0 10 20 30 40 50 60 70

Venemaa teised riigid

mln eurotAllikas: Eesti Pank

Kaubaekspordi muutus (I kv 2015 võrreldes I kv 2014-ga)

• Ekspordi kasv pole siiski tulnud Venemaa turule mõeldud kaupade ümber suunamisest• Venemaa osakaal Eesti ekspordis on kahanenud poole võrra, umbes 6%ni

Majandusprognoos 2015-2017

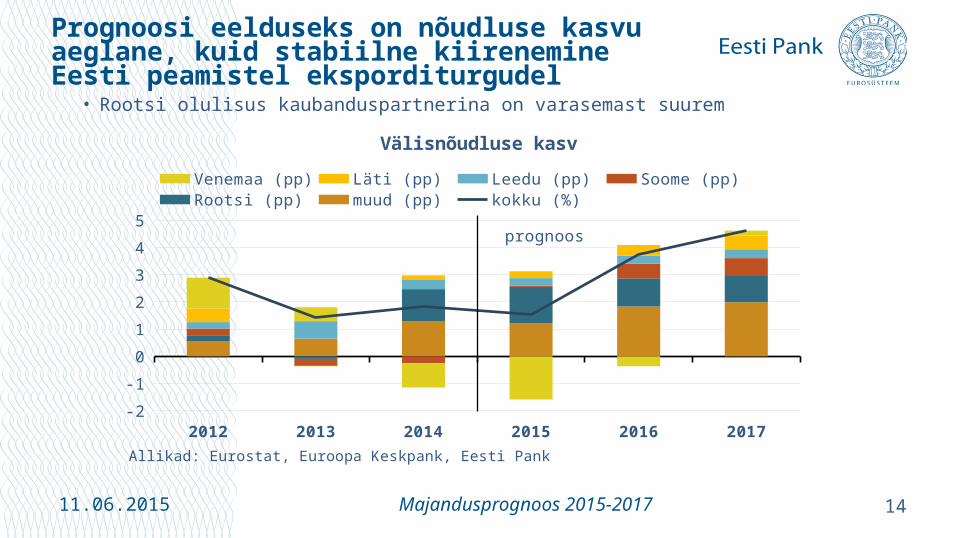

Prognoosi eelduseks on nõudluse kasvu aeglane, kuid stabiilne kiirenemine Eesti peamistel eksporditurgudel

14

• Rootsi olulisus kaubanduspartnerina on varasemast suurem

11.06.2015

2012 2013 2014 2015 2016 2017-2

-1

0

1

2

3

4

5

Venemaa (pp) Läti (pp) Leedu (pp) Soome (pp) Rootsi (pp) muud (pp) kokku (%)

Allikad: Eurostat, Euroopa Keskpank, Eesti Pank

prognoos

Välisnõudluse kasv

Majandusprognoos 2015-2017

Majandus jõuab pikaajalise kasvuvõimekuse juurde

15

• Eratarbimise reaalkasv aeglustub, kuna inflatsioon kiireneb• Välisnõudluse paranemine suurendab eksporti ja investeerimisaktiivsust

11.06.2015

2010 2011 2012 2013 2014 2015 2016 2017-6

-4

-2

0

2

4

6

8

10

2.12.2 3.1 3.6

netoeksport (pp) eratarbimine (pp) investeeringud (pp) varud ja statistiline vahe (pp) SKP kasv püsivhindades (%)

Allikad: statistikaamet, Eesti Pank

prognoos

Majandusprognoos 2015-2017

Rahastamistingimused püsivad soodsad

16

• Pankade hea finantsseis ja kasvavad hoiused toetavad laenupakkumist• Laenuintressimäärad jäävad kogu prognoosiperioodi kestel madalaks• Laenukasv kiireneb, kuid majapidamiste ja ettevõtete laenukoormuse

vähenemine jätkub

11.06.2015

2012

2013

2014

2015

2016

2017

-1%

0%

1%

2%

3%

4%

ettevõtete laenud eluasemelaenud 3 kuu EURIBOR

Allikad: Eesti Pank, Euroopa Keskpank

0,0% 0,0% 0,2%

2,4% 2,4% 2,4%

Pangalaenude intressimäärad

2,5% 2,5% 2,7%

2012

2013

2014

2015

2016

2017

-6%

-4%

-2%

0%

2%

4%

6%

8%ettevõtete laenud eluasemelaenud

Allikas: Eesti Pank

Laenujäägi aastakasv

prognoos

prognoos

Majandusprognoos 2015-2017

Ettevõtete kasum eelmisel aastal vähenes

11.06.2015 17

• Palgakulude suurenemine on viinud ettevõtete kasumi vähenemiseni• Tugeva konkurentsi tõttu pole ettevõtted saanud kulude kasvu täielikult hindadesse kanda

2010

2011

2012

2013

2014

2015

-20%

-10%

0%

10%

20%

30%

40%

50%hüvitised töötajatele kasum (tegevuse ülejääk ja segatulu)

Allikas: statistikaamet

Tööjõukulude ja kasumi aastakasv

Majandusprognoos 2015-2017

Vabade töökohtade määr ei viita probleemide süvenemisele tööturul

18

• Vakantsimäär on olnud viimase kolme aasta jooksul muutunud väga vähe

11.06.2015 Majandusprognoos 2015-2017

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20%0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

IV kv 2014

töötuse määr

vaka

ntsi

mää

r

Allikad: statistikaamet, Eesti Pank

Beveridge’i kõver (hooajaliselt kohandatud)

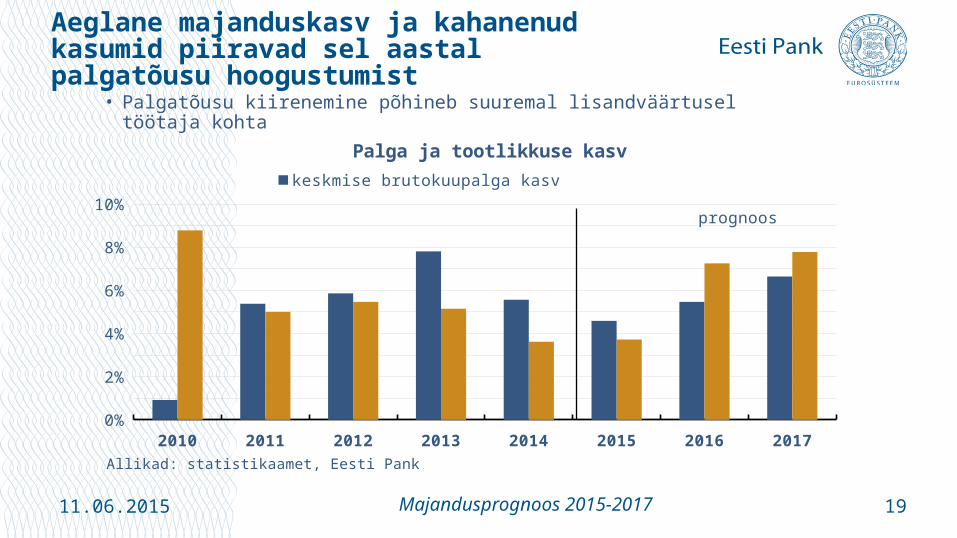

Aeglane majanduskasv ja kahanenud kasumid piiravad sel aastal palgatõusu hoogustumist

19

• Palgatõusu kiirenemine põhineb suuremal lisandväärtusel töötaja kohta

11.06.2015

2010 2011 2012 2013 2014 2015 2016 20170%1%2%3%4%5%6%7%8%9%

10%keskmise brutokuupalga kasv SKP kasv jooksevhindades hõivatu kohta

Allikad: statistikaamet, Eesti Pank

prognoos

Palga ja tootlikkuse kasv

Majandusprognoos 2015-2017

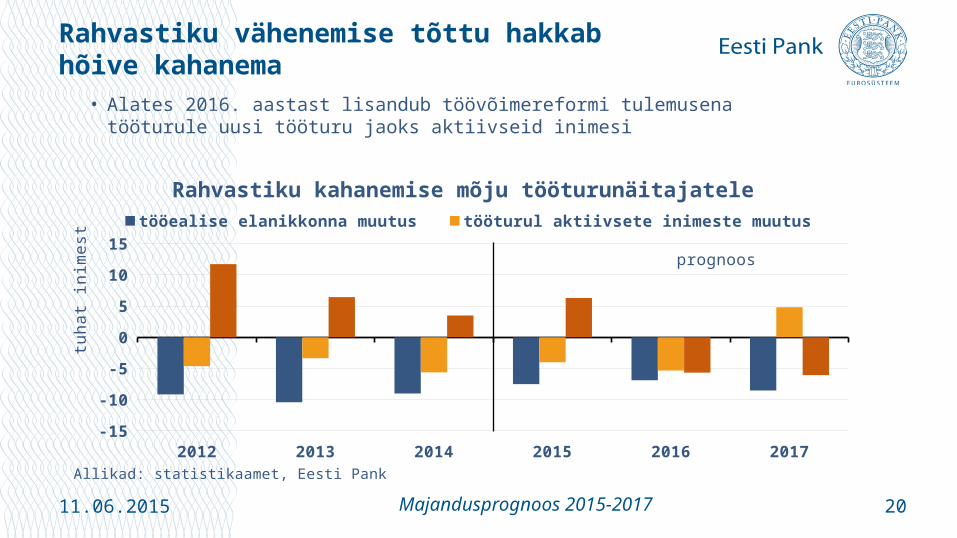

2012 2013 2014 2015 2016 2017-15

-10

-5

0

5

10

15tööealise elanikkonna muutus tööturul aktiivsete inimeste muutus hõivatute muutus

Allikad: statistikaamet, Eesti Pank

prognoos

Rahvastiku kahanemise mõju tööturunäitajatele

tuha

t ini

mes

tRahvastiku vähenemise tõttu hakkab hõive kahanema

11.06.2015 20

• Alates 2016. aastast lisandub töövõimereformi tulemusena tööturule uusi tööturu jaoks aktiivseid inimesi

Majandusprognoos 2015-2017

Töövõime reformi tulemusena suureneb nii hõive kui tööpuudus

11.06.2015 21

• 2015 aasta alguses oli Eestis umbes 95 tuhat töövõimetuspensionäri• Ligikaudu 60% töövõimetuspensionäridest ei töötanud• 2017. aasta lõpuks on lisandunud aktiivseid umbes 18 tuhat (kokku on lisandumas umbes

35 tuhat inimest)

Majandusprognoos 2015-2017

2016

2017

-0.2

0.0

0.2

0.4

0.6

töötunnid töötaja kohta (%) hõive (%)

Allikas: Eesti Pank

Töövõimereformi mõju tööturunäitajatele

Tööpuudus on vähenenud oodatust kiiremini, sh pikaajaliselt töötute hulk

22

• Stabiilne vabade ametikohtade määr näitab, et ettevõtete probleemid töötajate leidmisel pole suurenenud

11.06.2015

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

0%

5%

10%

15%

20%

5,9% 6,0%7,5%

alla 12 kuu töötud üle 12 kuu töötud

Allikad: statistikaamet, Eesti Pank

Tööpuudus kestuse järgi

prognoos

Majandusprognoos 2015-2017

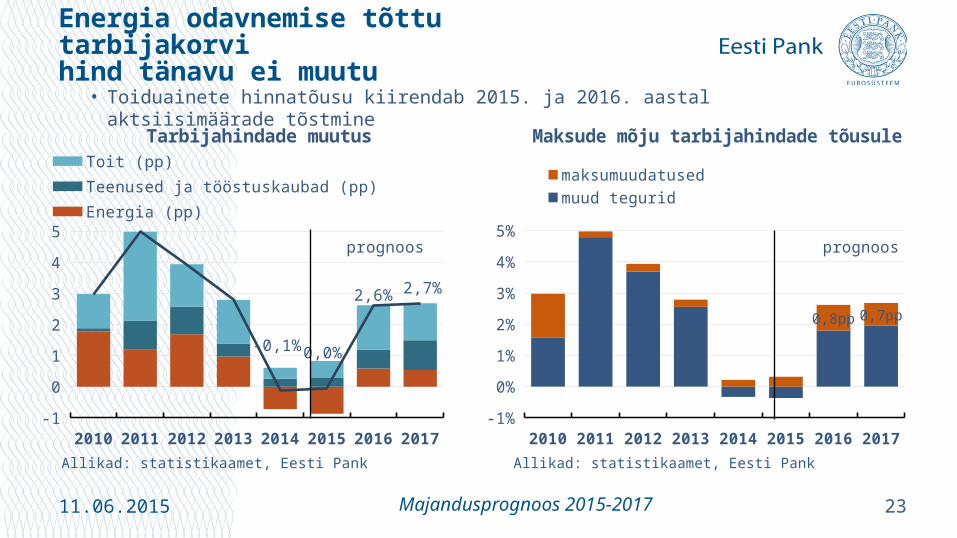

Energia odavnemise tõttu tarbijakorvi hind tänavu ei muutu

23

• Toiduainete hinnatõusu kiirendab 2015. ja 2016. aastal aktsiisimäärade tõstmine

11.06.2015

2010 2011 2012 2013 2014 2015 2016 2017-1%

0%

1%

2%

3%

4%

5%

0,8pp 0,7pp

maksumuudatused muud tegurid

Allikad: statistikaamet, Eesti Pank

prognoos

Maksude mõju tarbijahindade tõusule

2010 2011 2012 2013 2014 2015 2016 2017-1

0

1

2

3

4

5

-0,1% 0,0%

2,6% 2,7%

Toit (pp) Teenused ja tööstuskaubad (pp) Energia (pp) THI (%)

Allikad: statistikaamet, Eesti Pank

Tarbijahindade muutus

prognoos

Majandusprognoos 2015-2017

Valitsemissektori eelarve püsib tasakaalu juures

24

• Eesti Panga hinnangul jääb eelarve väikesesse nominaalsesse puudujääki• Planeeritavate sotsiaaltoetuste ja investeeringute kasvu tõttu ületavad kulud tulude

pikaajalist tasakaalutaset, mistõttu on struktuurne eelarve samuti väikeses puudujäägis

11.06.2015

2010 2011 2012 2013 2014 2015 2016 2017-3%

-2%

-1%

0%

1%

2%

3%

4%

struktuurne eelarvepositsioon ajutised meetmed tsükliline komponent nominaalne eelarvepositsioon

suht

ena

SKPs

se

Allikad: statistikaamet, Eesti Pank

prognoos

Valitsemissektori eelarvepositsioon

Majandusprognoos 2015-2017

Majandusprognoosist lähtuvad järeldused

2511.06.2015 Majandusprognoos 2015-2017

Eesti on tugevalt seotud üleilmse majandusega

• Maailmamajanduse oodatust kesisema kasvu ning toormehindade ja vahetuskursside ulatusliku kõikumise mõju on olnud selgelt nähtav ka Eesti majanduses

• Eesti majandus on tulnud küllaltki edukalt toime Venemaa nõrga majandusolukorra, sanktsioonide ja rubla odavnemisega

• Eesti suurem seotus euroalaga nii Leedu hiljutise liitumise kui ka kaubandusstruktuuri muutuse tõttu lisab kasvu väljavaatele kindlust

• Euroala kasvu turgutavad rahapoliitika, vähesem vajadus eelarveid konsolideerida, soodsamad laenutingimused, odavam euro, paranenud konkurentsivõime ja väiksem tööpuudus

• Kreeka võlaprobleem on endiselt terav ja tekitab ebakindlust

2611.06.2015 Majandusprognoos 2015-2017

Eesti majandusareng on jõudnud aeglasema kasvu faasi

• Arvestades mitme olulise ekspordi sihtturu probleeme, on Eesti majanduskasv olnud rahuldav, seda ka hoogsa eratarbimise tõttu

• Tarbimist on soodustanud väga paljud tegurid: keskmise palga tõus, hõive kasv, vähenenud tööpuudus, hinnataseme langus, suurenenud sotsiaaltoetused ja kõrge kindlustunne

• Eesti majandusele pikemaajaliselt jõukohane kasv on 3–4%. Sellest kiiremat kasvu piirab elanikkonna vähenemine ning välja kujunenud tootmisstruktuur, -sisseseade ja -tehnoloogia

• Kasvu toetavate struktuurireformideta saaks majanduskasv kiireneda üle 4% ajutiselt ja tõenäoliselt majanduse ülekuumenemise hinnaga

2711.06.2015 Majandusprognoos 2015-2017

Majanduskasvuga seotud riskid võivad edasist kasvu pidurdada

• Prognoos eeldab, et Venemaa ja Ukraina konflikt ei süvene, kuid geopoliitilised ohuallikad on endiselt väga tõsised

• Pinged tööturul pole kasvanud, kuid kasumite kahanemine annab märku, et ettevõtete investeerimisvõime võib olla vähenenud

• Eesti kui investeeringumahuka majanduse jaoks kätkeb endas ohtu võimalik varahindade langus Põhjamaades, mis võib piirata pankade rahastamisvõimet

• Eesti majanduskasvu jaoks on energia odavnemine olnud soodne, sest siinne majandus on keskmisest energiamahukam, kuid energia hinna järsu tõusu korral oleks mõju vastupidine

2811.06.2015 Majandusprognoos 2015-2017

Valitsemissektor peaks juhinduma pikemaajalistest eesmärkidest

• Eesti riigi rahanduse olukord ja väljavaade on endiselt head: eelarve jääb sellel ja kahel järgmisel aastal tasakaalu juurde, kuid siiski väikesesse puudujääki

• Eelarvepoliitika jätkusuutlikkus on vajalik, et väliskeskkonna riskidele avatud väikeriigis oleks võimalik riskide negatiivseid mõjusid tasandada vastutsüklilise eelarvepoliitikaga

• Valitsus peaks varasemast veelgi enam panema rõhku riigi pikemaajaliste eesmärkide seadmisele, sh majanduse konkurentsivõime suurendamisele

• Valitsemissektori eelarve-eesmärkide täitmisel peaks vältima järske ja ootamatuid maksumuudatusi, mis suurendavad nii tarbijate kui ka ettevõtete ebakindlust

2911.06.2015 Majandusprognoos 2015-2017

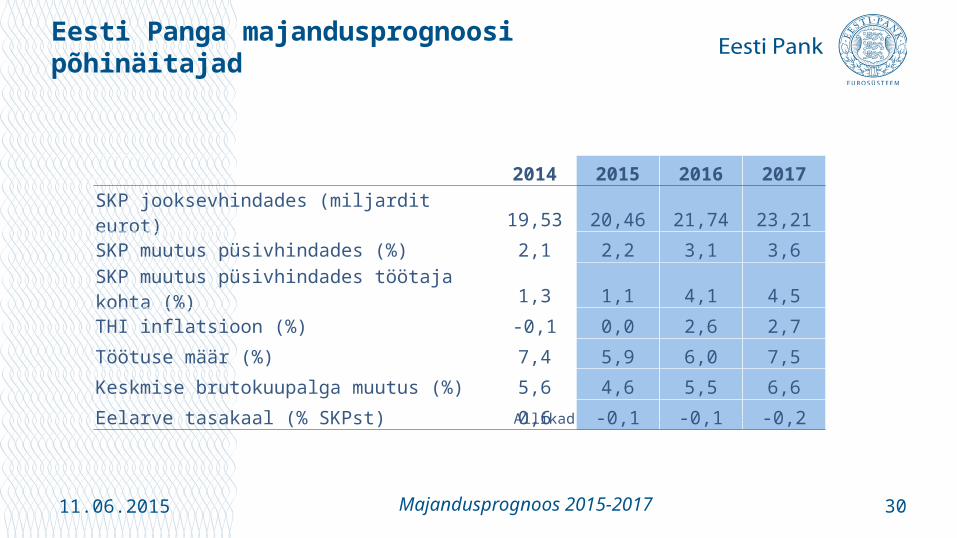

Eesti Panga majandusprognoosi põhinäitajad

30

Allikad: statistikaamet, Eesti Pank

2014 2015 2016 2017

SKP jooksevhindades (miljardit eurot) 19,53 20,46 21,74 23,21

SKP muutus püsivhindades (%) 2,1 2,2 3,1 3,6

SKP muutus püsivhindades töötaja kohta (%) 1,3 1,1 4,1 4,5

THI inflatsioon (%) -0,1 0,0 2,6 2,7

Töötuse määr (%) 7,4 5,9 6,0 7,5

Keskmise brutokuupalga muutus (%) 5,6 4,6 5,5 6,6

Eelarve tasakaal (% SKPst) 0,6 -0,1 -0,1 -0,2

11.06.2015 Majandusprognoos 2015-2017