AUDITORIA PRIVADA -2013

126

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Universidad del Perú, DECANA DE AMERICA FACULTAD DE CIENCIAS CONTABLES AUDITORÍA PÚBLICA Y PRIVADA AUDITORÍA PÚBLICA Y PRIVADA 25/03/22 1 Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

-

Upload

alberto-rodriguez -

Category

Documents

-

view

227 -

download

0

Transcript of AUDITORIA PRIVADA -2013

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSUniversidad del Perú, DECANA DE AMERICA

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSUniversidad del Perú, DECANA DE AMERICA

FACULTAD DE CIENCIAS CONTABLESFACULTAD DE CIENCIAS CONTABLES

AUDITORÍA PÚBLICA Y PRIVADAAUDITORÍA PÚBLICA Y PRIVADA

17/04/23 1Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

AGENDA

I. Generalidades y significado de auditoría.

II. Enfoques de auditoría

III. Normas de auditoría.

IV. Técnicas y procedimientos de auditoría

V. Riesgos y control interno

VI. Los papeles de trabajo en la auditoría financiera

VII. Las fases del proceso de auditoría financiera

VIII. Casos prácticos

17/04/23 2Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

I. GENERALIDADES Y SIGNIFICADO DE AUDITORÍA.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

4

EMPRESAS O ENTIDADES PUBLICAS

OBJETIVONAGA NIAs

EE.FF

OBJETOPCGA-NIIF-NIC.

DICTAMENopinión

17/04/23

I. GENERALIDADES Y SIGNIFICADO DE AUDITORÍA.

SUJETOAUDITOR

DEFINICIÓN DE AUDITORÍA:

• AUDITAR ES EL PROCESO DE ACUMULAR Y EVALUAR EVIDENCIA, ES REALIZADA POR UNA PERSONA INDEPENDIENTE Y COMPETENTE ACERCA DE LA INFORMACIÓN CUANTIFICABLE DE UNA ENTIDAD ECONÓMICA ESPECÍFICA, CON EL PROPÓSITO DE DETERMINAR E INFORMAR SOBRE EL GRADO DE CORRESPONDENCIA EXISTENTE ENTRE LA INFORMACIÓN CUANTIFICABLE Y LOS CRITERIOS ESTABLECIDOS.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

517/04/23

I. GENERALIDADES Y SIGNIFICADO DE AUDITORÍA.

Metodología delineada por MAUTZ y SHARAF:

1. IDENTIFICACIÓN DE LAS AFIRMACIONES A SER EXAMINADAS.2. EVALUACIÓN DE LA RELATIVA IMPORTANCIA DE LAS

AFIRMACIONES.3. REUNIÓN DE LA INFORMACIÓN NECESARIA O DE LA

EVIDENCIA RESPECTO A LAS AFIRMACIONES, CON EL FIN DE CAPACITARSE PARA EMITIR UNA OPINIÓN INFORMADA.

4. EVALUACIÓN DE LA EVIDENCIA COMO VÁLIDA O NO VÁLIDA, PERTINENTE O NO PERTINENTE, SUFICIENTE O INSUFICIENTE.

5. FORMULACIÓN DE UN JUICIO RESPECTO A LA RAZONABILIDAD DE LAS AFIRMACIONES EN CUESTIÓN.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

617/04/23

I. GENERALIDADES Y SIGNIFICADO DE AUDITORÍA.

OBJETIVO DE LA AUDITORIA FINANCIERA

• El SAS N° 1 dice que: “ El objetivo de un examen ordinario de los estados financieros efectuado por un auditor independiente es la expresión de una opinión acerca de la adecuación con la cual ellos presentan su posición financiera, el resultado de sus operaciones y los cambios en su posición financiera de conformidad con los PCGA “ . Sí resumimos esta norma el objetivos genérico es:

• Emitir un dictamen sobre los estados financieros auditados en su conjunto.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

717/04/23

I. GENERALIDADES Y SIGNIFICADO DE AUDITORÍA.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

8

“LA AUDITORIA INTERNA ES UNA ACTIVIDAD INDEPENDIENTE Y OBJETIVA DE ASEGURAMIENTO Y CONSULTORÍA, CONCEBIDA PARA AGREGAR VALOR Y MEJORAR LAS OPERACIONES DE UNA ORGANIZACIÓN. AYUDA A UNA ORGANIZACIÓN A CUMPLIR SUS OBJETIVOS APORTANDO UN ENFOQUE SISTEMÁTICO Y DISCIPLINADO PARA EVALUAR Y MEJORAR LA EFICACIA DE LOS PROCESOS DE GESTIÓN DE RIESGOS, CONTROL Y GOBIERNO CORPORATIVO”.

17/04/23

I. GENERALIDADES Y SIGNIFICADO DE AUDITORÍA.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

9

LA AUDITORÍA EXTERNA ES UN EXAMEN REALIZADO POR UN TERCERO INDEPENDIENTE, DISTINTO AL QUE PREPARÓ LOS ESTADOS FINANCIEROS, CON LA INTENCIÓN DE ESTABLECER SU RAZONABILIDAD, PRESENTANDO LOS RESULTADOS DEL EXAMEN A TRAVÉS DE SU OPINIÓN E INFORMES DE AUDITORÍA.

17/04/23

I. GENERALIDADES Y SIGNIFICADO DE AUDITORÍA.

DEL ENFOQUE TRADICIONAL AL ENFOQUE MODERNO DE AUDITORÍA

ESTUDIO DE LA AUDITORÍA FINANCIERA TRADICIONAL Y SU EVOLUCIÓN A TRAVÉS DE LOS DIFERENTES “ENFOQUES DE AUDITORÍA” .

LOS “ENFOQUE MODERNOS DE AUDITORÍA” Y LA ENTREGA DEL VALOR AGREGADO QUE REQUIEREN LOS USUARIOS PARA MEJORAR LA GESTIÓN DE SUS NEGOCIOS

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

1017/04/23

II. ENFOQUES DE AUDITORÍA.

DEL ENFOQUE TRADICIONAL AL ENFOQUE MODERNO DE AUDITORÍA

• Para llegar a los “Enfoques Modernos” es necesario analizar los diferentes enfoques de auditoría que los tratadistas y estudiosos concibieron con la finalidad de mejorar la calidad de los procesos del examen de auditoría financiera

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

1117/04/23

II. ENFOQUES DE AUDITORÍA.

La primera Etapa:

La auditoria fue dirigida solo a grandes corporaciones.

Los costos del proceso de auditoría fueron onerosos.

Enfoque basado en procedimientos de visualización de activos y verificación de la mayor cantidad de transacciones económicas.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

1217/04/23

II. ENFOQUES DE AUDITORÍA: ENFOQUE TRADICIONAL.

Segunda Etapa: A partir de la segunda parte del siglo veinte.

Se inicio el reordenamiento de la auditoria financiera- NAGAs

Se comenzaron a utilizar conceptos como:

La planificación. Análisis de los sistemas de Control

Interno. Técnicas de muestreo, el muestreo

estadístico.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

1317/04/23

II. ENFOQUES DE AUDITORÍA: ENFOQUE TRADICIONAL.

Basado en procedimientos eficientes erradica la tarea ímproba de la excesiva verificación de las transacciones económicas individuales.

Este Nuevo Enfoque determina como esencia del proceso de auditoria al “Conocimiento integral del negocio auditado”

Profundiza la planificación estratégica. La Evaluación de los riesgos de

auditoría que influirán significativamente en los procedimientos de auditoria a aplicarse.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

1417/04/23

III. ENFOQUES DE AUDITORÍA: NUEVO ENFOQUE.

• Enfoque dinámico que puede ser aplicado a entes que desarrollan diferentes tipos de actividades, cualquiera sea su tamaño o magnitud, localizadas en cualquier lugar ya sean estas publicas o privadas

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

1517/04/23

II. ENFOQUES DE AUDITORÍA:EL ENFOQUE EMPRESARIAL.

• LAS PRINCIPALES CARACTERÍSTICAS SON:

ENFOQUE DE ARRIBA HACIA ABAJO.

ENFASIS EN EL CONOCIMIENTO DEL NEGOCIO

ENFASIS EN EL CRITERIO PROFESIONAL APLICADO CONSTANTEMENTE

LA AUDITORÍA A MEDIDA

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

1617/04/23

II. ENFOQUES DE AUDITORÍA:EL ENFOQUE EMPRESARIAL.

ÉNFASIS EN LA PLANIFICACIÓN ESTRATÉGICA

EL ANÁLISIS DE LAS AFIRMACIONES QUE COMPONEN LOS ESTADOS FINANCIEROS

EVALUACIÓN DEL RIESGO DE AUDITORÍA

DETERMINACIÓN DE LOS CONTROLES CLAVES O DE MAYOR JERARQUÍA

LA DETERMINACIÓN DE LOS PROCEDIMIENTOS DE AUDITORÍA ÚNICOS

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

1717/04/23

II. ENFOQUES DE AUDITORÍA:EL ENFOQUE EMPRESARIAL.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

1817/04/23

IV. NORMAS DE AUDITORÍA.

• Las Norma de Auditoría Generalmente Aceptadas (NAGAs) son los principios fundamentales de auditoría a los que deben enmarcarse el desempeño los auditores durante el proceso de la auditoria. El cumplimiento de estas normas garantiza la calidad del trabajo profesional del auditor minimizando el riesgo profesional del mismo.

NAGAS - CONCEPTO

CLASIFICACIÓN DE LAS NAGAS

• En la actualidad las NAGAS, vigente en nuestro país son 10, las mismas que constituyen los (10) diez mandamientos para el auditor y estos son:

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

1917/04/23

III. NORMAS DE AUDITORÍA.

Normas de Auditoría Generalmente Aceptadas en el Perú

Trabajo de campo

(Desempeño del trabajo de auditoría)

Dictamen

(Informe y resultados)

Generales oPersonales

(Capacidades generales yde conducta)

NAGAS

I. REPASO DE AUDITORÍA FINANCIERA I: Normas

NORMAS GENERALES O PERSONALES

• Entrenamiento y capacidad profesional

• Independencia

• Cuidado o esmero profesional

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

2117/04/23

III. NORMAS DE AUDITORÍA.

NORMAS DE EJECUCIÓN DEL TRABAJO

• Planeamiento y Supervisión

• Estudio y Evaluación del Control Interno

• Evidencia Suficiente y Competente

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

2217/04/23

III. NORMAS DE AUDITORÍA.

NORMAS DE PREPARACIÓN DEL INFORME

• Aplicación de los P.C.G.A.

• Consistencia

• Revelación Suficiente

• Opinión del Auditor

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

2317/04/23

III. NORMAS DE AUDITORÍA.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

2417/04/23

MANUAL INTERNACIONAL DE PRONUNCIAMIENTOS DE CONTROL

DE CALIDAD, AUDITORÍA, REVISIÓN, OTROS ASEGURAMIENTOS Y SERVICIOS RELACIONADOS

IV. NORMAS DE AUDITORÍA.

17/04/23 25

MANUAL INTERNACIONAL DE PRONUNCIAMIENTOS DE AUDITORÍA Y ASEGURAMIENTO

HASTA EL 2006

A PARTIR DEL 2008

MANUAL INTERNACIONAL DE PRONUNCIAMIENTOS DE CONTROL DE CALIDAD, AUDITORÍA, REVISIÓN, OTROS ASEGURAMIENTOS Y

SERVICIOS RELACIONADOS

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

IV. NORMAS DE AUDITORÍA.

17/04/23 26

MANUAL DE PRONUNCIAMIENTOS MANUAL DE PRONUNCIAMIENTOS INTERNACIONALES DE CONTROL DE INTERNACIONALES DE CONTROL DE

CALIDAD, AUDITORÍA, REVISIÓN, OTROS CALIDAD, AUDITORÍA, REVISIÓN, OTROS ASEGURAMIENTOS Y SERVICIOS ASEGURAMIENTOS Y SERVICIOS

RELACIONADOSRELACIONADOSEdición 2010

Parte I

Federación Internacional de Contadores

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

17/04/23 27

MANUAL INTERNACIONAL DE PRONUNCIAMIENTOS DE CONTROL DE CALIDAD, AUDITORÍA, REVISIÓN, OTROS ASEGURAMIENTOS Y SERVICIOS RELACIONADOS

PARTE I

NORMAS INTERNACIONALES SOBRE CONTROL DE CALIDAD (ISQCs) NICC 1 Norma Internacional sobre Control de Calidad (NICC) 1, Control de Calidad para Firmas que Realizan Auditorías y Revisiones de Estados Financiaros, y Otros Compromisos de Aseguramiento y Servicios Afines

AUDITORÍAS DE INFORMACIÓN FINANCIERA HISTÓRICA

200-299 PRINCIPIOS GENERALES Y RESPONSABILIDADES NIA 200, Objetivos Generales de la Auditoría Independiente y la Ejecución de una Auditoría de Acuerdo con Normas Internacionales de AuditoríaNIA 210, Acordar los Términos de los Compromisos de AuditoríaNIA 220, Control de Calidad para una Auditoría de Estados Financieros NIA 230, Documentación de Auditoría NIA 240, Responsabilidades del Auditor en Materia de Fraude en una Auditoría de Estados Financieros NIA 250, Consideraciones de Leyes y Reglamentos en una Auditoría de Estados FinancierosNIA 260, Comunicación con Aquellos que están a Cargo del Gobierno de la EntidadNIA 265, Comunicar las Deficiencias del Control Interno a Aquellos que están a Cargo del Gobierno y la Administración de la Entidad

300-499 EVALUACIÓN DEL RIESGO Y RESPUESTA A LOS RIESGOS EVALUADOS NIA 300, Planificación de una Auditoría de Estados Financieros

Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

17/04/23 28

MANUAL INTERNACIONAL DE PRONUNCIAMIENTOS DE CONTROL DE CALIDAD, AUDITORÍA, REVISIÓN, OTROS ASEGURAMIENTOS Y SERVICIOS RELACIONADOS

PARTE I

NIA 315, Identificación y Evaluación de los Riesgos de Imprecisiones o Errores Significativos a Través del Conocimiento de la Entidad y su EntornoNIA 320, Materialidad en la Planificación y Ejecución de la AuditoríaNIA 330, Respuestas del Auditor a los Riesgos EvaluadosNIA 402, Consideraciones sobre Auditorías Relacionadas con Entidades que Utilizan Organizaciones de ServiciosNIA 450, Evaluación de Imprecisiones o Errores Identificados Durante la Auditoría

500-599 EVIDENCIA DE AUDITORÍA NIA 500, Evidencia de AuditoríaNIA 501, Evidencia de Auditoría-Consideraciones Específicas de las Partidas SeleccionadasNIA 505, Confirmaciones ExternasNIA 510, Compromisos de Auditoría Inicial-Saldos de Apertura NIA 520, Procedimientos Analíticos NIA 530, Muestreo de Auditoría NIA 540, Auditoría de Estimaciones Contables, incluyendo Estimaciones Contables de Valores Razonables y Revelaciones RelacionadasNIA 550, Partes Relacionadas NIA 560, Hechos PosterioresNIA 570, Empresa en Marcha NIA 580, Manifestaciones Escritas

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

17/04/23 29

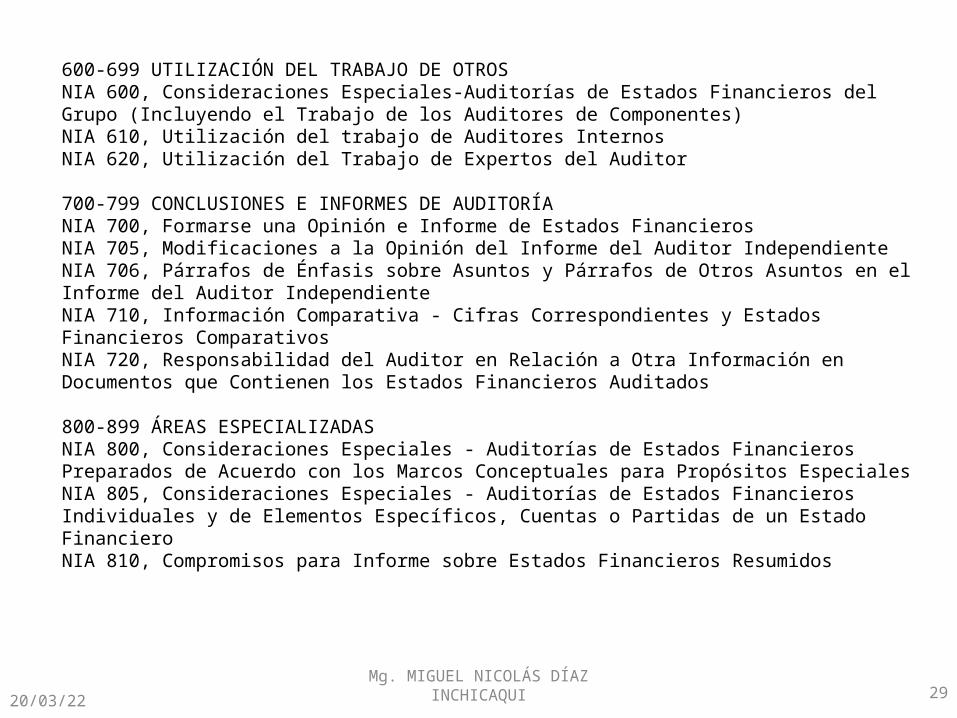

600-699 UTILIZACIÓN DEL TRABAJO DE OTROS NIA 600, Consideraciones Especiales-Auditorías de Estados Financieros del Grupo (Incluyendo el Trabajo de los Auditores de Componentes)NIA 610, Utilización del trabajo de Auditores InternosNIA 620, Utilización del Trabajo de Expertos del Auditor

700-799 CONCLUSIONES E INFORMES DE AUDITORÍANIA 700, Formarse una Opinión e Informe de Estados FinancierosNIA 705, Modificaciones a la Opinión del Informe del Auditor Independiente NIA 706, Párrafos de Énfasis sobre Asuntos y Párrafos de Otros Asuntos en el Informe del Auditor IndependienteNIA 710, Información Comparativa - Cifras Correspondientes y Estados Financieros ComparativosNIA 720, Responsabilidad del Auditor en Relación a Otra Información en Documentos que Contienen los Estados Financieros Auditados

800-899 ÁREAS ESPECIALIZADASNIA 800, Consideraciones Especiales - Auditorías de Estados Financieros Preparados de Acuerdo con los Marcos Conceptuales para Propósitos Especiales NIA 805, Consideraciones Especiales - Auditorías de Estados Financieros Individuales y de Elementos Específicos, Cuentas o Partidas de un Estado FinancieroNIA 810, Compromisos para Informe sobre Estados Financieros Resumidos

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

17/04/23 30

MANUAL DE PRONUNCIAMIENTOS MANUAL DE PRONUNCIAMIENTOS INTERNACIONALES DE CONTROL DE INTERNACIONALES DE CONTROL DE CALIDAD, AUDITORÍA, REVISIÓN, OTROS CALIDAD, AUDITORÍA, REVISIÓN, OTROS ASEGURAMIENTOS Y SERVICIOS ASEGURAMIENTOS Y SERVICIOS RELACIONADOSRELACIONADOS

Edición 2010

Parte I I

Federación Internacional de Contadores

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

17/04/23 31

MANUAL INTERNACIONAL DE PRONUNCIAMIENTOS DE CONTROL DE CALIDAD, AUDITORÍA, REVISIÓN, OTROS ASEGURAMIENTOS Y SERVICIOS RELACIONADOS

PARTE IIMARCO DE REFERENCIAMarco de Referencia Internacional para Compromisos de Aseguramiento

AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA1000–1100 Declaraciones Internacionales sobre Prácticas de Auditoría (DIPAs)1000 Procedimientos para Confirmación entre Bancos1004La Relación Entre Supervisores Bancarios y los Auditores Externos de Bancos1006 Auditoría de Estados Financieros de Bancos1010 Consideración de Temas Ambientales en la Auditoría de Estados Financieros1012 Auditoría de Instrumentos Financieros Derivados1013 El Comercio Electrónico - Efecto Sobre la Auditoría de Estados Financieros

2000–2699 Normas Internacionales sobre Compromisos de Revisión (NICRs)2400 Compromiso de Revisión de Estados Financieros (Anteriormente NIA 910)2410 Revisión de Información Financiera Intermedia Realizada por el Auditor Independiente de la Entidad

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

17/04/23 32

OTROS COMPROMISOS DE ASEGURAMIENTOS QUE NO SON AUDITORÍAS O REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA3000–3699Normas Internacionales sobre Compromisos de Aseguramiento (NICAs)3000–3399APLICABLES A TODOS LOS COMPROMISOS DE ASEGURAMIENTO3000 Otros Compromisos de Aseguramiento que no sean Auditorías o Revisiones de Información Financiera Histórica3400–3699 SUJETAS A NORMAS ESPECÍFICAS3400 Examen de Información Financiera Prospectiva (Anteriormente NIA 810)3402 Informes de Aseguramiento sobre los Controles en una Organización de Servicios

SERVICIOS AFINES 4000–4699 Normas Internacionales sobre Servicios Afines (NISAs)4400 Compromisos para Realizar Procedimientos Acordados con Respecto a la Información Financiera (Anteriormente NIA 920)4410 Compromisos para Compilar Estados Financieros (Anteriormente NIA 930)

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

Las Declaraciones de Normas de Auditoría – Statement on Auditing Standards - SAS

• SON NORMAS EMITIDAS POR EL INSTITUTO AMERICANO DE CONTADORES PÚBLICOS CERTIFICADOS – AICPA, SON INTERPRETACIONES DE LAS NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS, Y DIRECTRICES DE AUDITORÍA AUTORIZADAS PARA LOS MIEMBROS DE LA PROFESIÓN. SIN EMBARGO PROPORCIONAN MENOS INDICACIONES A LOS AUDITORES DE LO QUE PODRÍA SUPONERSE YA QUE ANTE REQUERIMIENTOS ESPECÍFICOS NO EXISTEN PROCEDIMIENTOS ESPECÍFICOS.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

3317/04/23

III. NORMAS DE AUDITORÍA.

LAS TÉCNICAS

• Son métodos prácticos de investigación y prueba que se utiliza para lograr la información y comprobación necesarias se denominan técnicas de auditoría.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

3417/04/23

IV. TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍA.

LAS TÉCNICAS

1. Estudio General2. Análisis.3. Inspección.4. Confirmación,5. Investigación. 6. Declaraciones o

certificaciones.7. Observación.8. Cálculo.9. Indagación.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

3517/04/23

IV. TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍA.

PROCEDIMIENTOS DE AUDITORÍA

• Es el conjunto de técnicas de auditoria que forman parte del Programa de Auditoría los mismos que serán empleados en el examen critico de una partida o de un conjunto de hechos o circunstancias

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

3617/04/23

IV. TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍA.

PROCEDIMIENTOS DE CUMPLIMIENTO

• Proporcionan evidencia de que los controles clave existen y que son aplicados efectiva y uniformemente, estos aseguran o confirman la comprensión de que los sistemas del ente.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

3717/04/23

IV. TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍA.

PROCEDIMIENTOS DE CUMPLIMIENTO

1. INSPECCIÓN DE LA DOCUMENTACIÓN DEL SISTEMA

2. PRUEBAS DE RECONSTRUCCIÓN

3. OBSERVACIONES DE DETERMINADOS CONTROLES

4. TÉCNICA DE DATOS DE PRUEBAS.

5. INDAGACIONES CON EL PERSONAL DE LA EMPRESA

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

3817/04/23

IV. TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍA.

PROCEDIMIENTOS SUSTANTIVOS

• proporcionan evidencia directa sobre la validez de las transacciones y saldos incluidos en los EE.FF

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

3917/04/23

IV. TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍA.

PROCEDIMIENTOS SUSTANTIVOS

1. PROCEDIMIENTOS ANALÍTICOS. 2. INSPECCIÓN A LOS

DOCUMENTOS RESPALDATORIOS Y OTROS REGISTROS CONTABLES.

3. OBSERVACIÓN FÍSICA4. CONFIRMACIONES EXTERNAS

– POSITIVAS.– NEGATIVAS.– DIRECTAS.– CIEGAS

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

4017/04/23

IV. TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍA.

EVIDENCIAS DE AUDITORIA• Es el elemento de JUICIO, que obtiene el auditor

como resultado de las pruebas que realiza, esta puede ser obtenida de diferentes fuentes, dependiendo de la fuente que la origina dependerán la calidad de la evidencia. Según los procedimientos que se aplica las evidencias pueden ser:

– Evidencias de control.– Evidencia sustantiva.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

4117/04/23

IV. TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍA.

LOS RIESGOS EN AUDITORÍA

• ¿Qué es un riesgo? Es la posibilidad de ocurrencia de un evento, hecho o transacción que podría originar un perjuicio para la empresa o entidad. Estos están presentes en toda actividad humana por lo de “Errar es humano”, y en los negocios por no observar los preceptos y especificaciones de la administración.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

4217/04/23

V. RIESGOS Y CONTROL INTERNO.

¿ a que riesgos están expuestos los negocios ?

• RIESGOS OPERATIVOS, OCURREN EN EL PROCESO DE FORMALIZACIÓN Y LIQUIDACIÓN DE OPERACIONES.

• RIESGOS CREDITICIOS, POSIBILIDAD DE PÉRDIDA TOTAL O PARCIAL POR INCAPACIDAD DE PAGO DE LA CONTRAPARTE.

• RIESGOS DE MERCADO, POSIBILIDAD DE PÉRDIDA POR VARIACIONES EN PRECIOS Y/O TASAS COTIZADAS EN MERCADOS COMPETITIVOS

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

4317/04/23

V. RIESGOS Y CONTROL INTERNO.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

44

LOS RIESGOS EN LOS PROCESOS DE AUDITORÍA

RIESGO PROFESIONAL

RIESGOS DE SATISFACCIÓN AL

CLIENTE

RIESGOS DE AUDITORÍA

INHERENTE DE CONTROL DETECCION

17/04/23

V. RIESGOS Y CONTROL INTERNO.

RIESGO PROFESIONAL

Posibilidad que el auditor se involucre con entidades y/o personas que afecten su imagen profesional. Este riesgo esta vigente desde la elaboración de la propuesta y posteriormente en la etapa de planeamiento debe tomar conocimiento máximo de la entidad a auditar, de los propietarios, funcionarios, asesores, clientes, proveedores, etc.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

4517/04/23

V. RIESGOS Y CONTROL INTERNO.

RIESGO DE SATISFACCIÓN AL CLIENTE

• Posibilidad que el auditor no satisfaga las expectativas al cliente; para evitar ello debe ser persuasivo, con los requerimientos técnicos de su cliente, es decir llegar a determinar las expectativas no satisfechas, para brindar un asesoramiento adecuado en el desarrollo de la información, en la evaluación de procesos de negocios, en la revisión de una cuenta o un componente etc.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

4617/04/23

V. RIESGOS Y CONTROL INTERNO.

RIESGO INHERENTE

• Es un Riesgo de Negocios que la entidad no ha podido controlar (Riesgo residual). Este riesgo puede afectar a una cuenta o a un componente en particular.

• Este Riesgo debe identificarse desde el contexto o ambiente donde desarrolla sus actividades el ente, ya que todos los negocios están influenciados por factores económicos, financieros, tecnológicos, sociales, políticos etc.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

4717/04/23

V. RIESGOS Y CONTROL INTERNO.

RIESGO DE CONTROL

• Posibilidad que el sistema administrativo y de control implantado por la empresa no prevenga y/o detecte errores, irregularidades significativos, como la falta de protección de activos, controles gerenciales, deficiencias en el calculo de las planillas etc. Si se tienen sistemas de control eficientes, estos ayudan a mitigar el nivel del riesgo inherente.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

4817/04/23

V. RIESGOS Y CONTROL INTERNO.

RIESGO DE DETECCIÓN

• Posibilidad que el informe de auditoría exprese una opinión errada, producto de la aplicación de procedimientos que no hayan identificado los riesgos inherentes y de control. Es decir existe la posibilidad de que los procedimientos de auditoria seleccionados no hayan detectado errores o irregularidades existentes en los EE.FF.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

4917/04/23

V. RIESGOS Y CONTROL INTERNO.

EL CONTROL INTERNO

En la planificación del trabajo de auditoria se da importancia a la existencia de un sistema de controles que, una vez corroborada será la base para la determinación de la naturaleza, oportunidad y alcance de los procedimientos de auditoria a aplicarse.

17/04/23 50Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

V. RIESGOS Y CONTROL INTERNO.

ENTENDIMIENTO DE LA ESTRUCTURA DE CONTROL INTERNO Y EVALUACIÓN DEL RIESGO DE CONTROL

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

52

Entendimiento y Evaluación del Ambiente de Control

Entendimiento y Evaluación del Monitoreo de los Controles

Entendimiento y Evaluación de los Sistemas Contables

Plan para limitar las pruebassustantivas

Entendimiento y evaluación delas aplicaciones y controles

computacionales

Controles de Aplicaciones y deTI

AnalíticosPruebas de Detalles Analíticosy moderadas para minimizar

nivelesAlto Nivel de

PruebasDetalladas

Ninguno Monitoreo de los ControlesPrueba de

Controles

Diseño de

Pruebas

Menor que el mínimo riesgo de

control

Mínimo riesgo de control

Por debajo del máximo

nivel de riesgo de control

Máximo Control

del Riesgo

No Si

17/04/23

CATEGORÍAS DE CONTROLES

• Ambiente de Control

• Controles directos Gerenciales Independientes Procesamiento Salvaguarda de activos

• Controles Generales

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

5317/04/23

V. RIESGOS Y CONTROL INTERNO.

AMBIENTE DE CONTROL

• El enfoque hacia el control por parte de la gerencia, la gerencia al establecer un adecuado AMBIENTE DE CONTROL, establece el espíritu e intensidad del sistema de control del ente.

• Para que el ambiente de control sea efectivo, la organización y estructura del ente, debe estar organizado formalmente, con la finalidad de permitir un adecuado flujo de tareas y responsabilidades.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

5417/04/23

V. RIESGOS Y CONTROL INTERNO.

• CONTROLES GERENCIALES, son controles realizados por el nivel estratégico de la organización y ejecutados por individuos que no participan en el procesamiento de las operaciones. Entre estos tenemos: los controles presupuestarios, los informes de excepción, donde se incluyen transacciones individualmente significativas, hechos inusuales respecto a los presupuestos, etc.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

5517/04/23

V. RIESGOS Y CONTROL INTERNO.

• CONTROLES DE PROCESAMIENTO, son aquellos controles incorporados en el sistema de procesamiento de transacciones con la finalidad de garantizar la integridad del registro de estas. Entre estas tenemos: preparación de informes de recepción que identifiquen proveedores, bienes recibidos, fechas cantidades, deposito integro de cobranzas, aprobación de desembolsos antes de su pago etc.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

5617/04/23

V. RIESGOS Y CONTROL INTERNO.

• CONTROLES INDEPENDIENTES, son aquellos realizados por personas o secciones independientes al proceso de transacciones como el departamento de auditoria interna, contabilidad general. Entre estos controles tenemos: las conciliaciones, recuentos físicos, las confirmaciones, las verificaciones de secuencia y orden cronológico, revisiones selectivas del sistema que realiza auditoria interna.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

5717/04/23

V. RIESGOS Y CONTROL INTERNO.

• CONTROLES PARA SALVAGUARDA DE ACTIVOS, controlan la existencia física de los bienes el acceso irrestricto a los mismos, así como fijar limites de retiro de activos. Entre estos tenemos: los controles en plantas productivas de ingreso y salidas de mercaderías, controles físicos sobre la tenencia, controles de acceso a la fuente de información y manejo de archivos etc.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

5817/04/23

V. RIESGOS Y CONTROL INTERNO.

CONTROLES GENERALES

• Comprenden la organización divisional del ente o segregación de funciones. Este tema es fundamental para el auditor ya que garantiza el correcto funcionamiento de los controles individuales por el principio de “Oposición de intereses”, en toda organización deberán estar claramente definidas y segregadas las siguientes tareas:

• Iniciar o decidir las transacciones.• Su registro.• Custodia de activos.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

5917/04/23

V. RIESGOS Y CONTROL INTERNO.

RELEVAMIENTO DEL SISTEMA DE INFORMACION, CONTABILIDAD Y CONTROL.

Cursograma o diagramas de flujo, son la representación gráfica de la secuencia de operaciones de un determinado sistema. Con esta técnica se identifican documentos fuente, emisiones, tareas especialmente realizadas y distribución entre las secciones que forman parte de la operación.

Descripciones y narrativas, se presenta en forma de relato las secuencias de cada operación, se señalan personas que participan, informes del proceso etc.

Cuestionarios especiales, los que son conocidos como los cuestionarios de control interno.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

6017/04/23

V. RIESGOS Y CONTROL INTERNO.

AUDITOR FINANCIERO

ORGANIZACIÓN

ELABORACIÓN

REFERENCIACIÓN

PAPELES DE

TRABAJO

PROPÓSITO

ALCANCE DE LA NÍA

CUMPLIMIENTOOBLIGATORIO

DOCUMENTACIÓN DE

AUDITORÍA

NIA 230

17/04/23 61Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

62

Auditoría Financiera

NIA 230 Documentación de Auditoría

17/04/23

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

Introducción

Esta Norma Internacional de Auditoria (NIA) se ocupa de la responsabilidad del auditor para

obtener la documentación de auditoría en una auditoría de estados financieros.

17/04/23 63Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

a. Que las pruebas sean la base para que el auditor llegue a una conclusión para cumplir con los objetivos generales de la auditoría

b. Que las pruebas de auditoría fueron planificadas y realizadas de acuerdo con las NIAs y requerimientos legales y regulatorios aplicables.

IntroducciónLa documentación de auditoría que cumple con los requerimientos de esta NIA y los documentos de documentación específica de otras NIAs dispone que:

17/04/23 64Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

a. Ayudar al equipo de auditoría a planificar y realizar la auditoría.

b. Ayudar a los miembros del equipo del compromiso responsable de la supervisión, para dirigir y supervisar el trabajo de auditoría.

c. Permitir al equipo del compromiso rendir cuenta de su labor

INTRODUCCIÓN

Además de los objetivos mencionados, la documentación del trabajo de auditoría sirve para otros propósitos, incluyendo:

d. Mantener un registro de los asuntos de importancia que continuarán en futuras auditorias.

e. Permitir la realización de revisiones de control de calidad e inspecciones de acuerdo con NICC.

f. Permitir la realización de inspecciones externas de conformidad con los requerimientos legales, regulatorios o de otra índole.

17/04/23 65Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

a. Documentación de auditoría: es el sustento de los procedimientos de auditoría realizados, de las pruebas importantes de auditoría obtenidas, y las conclusiones a las que llegó el auditor.

b. Archivo de auditoría, una o varias carpetas o medios de almacenamiento, en físico o en formato electrónico.

c. Auditor con experiencia: se refiere a un individuo (interno o externo a la firma) que tiene experiencia práctica en auditoría y razonable comprensión de: (i) los procesos de auditoría, (ii) las NIAs y los requisitos legales y de regulación aplicables, (iii) el entorno empresarial en el que la entidad opera, y (iv) La emisión de informes de auditoría e información financiera relevantes para la industria de la entidad.

DefinicionesEn esta NIA:

17/04/23 66Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

a. La naturaleza, oportunidad y alcance de los procedimientos de auditoría realizados para cumplir con las NIAs y los requerimientos legales y regulatorios, aplicables;

b. Los resultados de los procedimientos de auditoría realizados y la evidencia de auditoría obtenida; y

c. Asuntos importantes surgidos de la auditoría, las conclusiones alcanzadas al respecto, y la importancia de los juicios profesionales hechos para lograr dichas conclusiones.

Forma, contenido y alcance de la documentación de auditoría

El auditor debe preparar la documentación de auditoría en forma suficiente para permitir a un auditor experimentado, comprenderla:

17/04/23 67Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

Al documentar la naturaleza, oportunidad y alcance de los procedimientos de auditoría realizados, el auditor debe sustentar:

a)La identificación específica de las características de los temas o asuntos probados;

b)Quienes realizaron el trabajo de auditoría y la fecha en que fue terminado;

c)Quienes revisaron el trabajo de auditoría realizado, la fecha y el alcance de la revisión.

17/04/23 68Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

Identificación del Preparador y Revisor

Asuntos de importancia

69CPC MIGUEL DÍAZ

INCHICAQUI

Juicio profesional de un asunto de importancia requiere un análisis objetivo de los hechos y circunstancias. Ejemplos:

• Asuntos que dan lugar a riesgos importantes (ver NIA 315).• Resultados de procedimientos de auditoría que indican (a) que la

estados financieros podrían contener errores materiales, o (b) necesidad de revisar la evaluación previa del auditor sobre los riesgos de errores materiales y la respuesta del auditor frente a dichos riesgos.

• Circunstancias que ocasionan al auditor dificultad para aplicar procedimientos necesarios de auditoría.

• Los hallazgos que podrían resultar en una opinión de auditoría modificada o en la inclusión de un párrafo de énfasis en el asunto en el informe de auditoría.

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

Asuntos de importancia

• El auditor debe documentar oportunamente las discusiones sobre asuntos importantes con la administración y otros.

• Si el auditor ha identificado información que contradice o es inconsistente con la conclusión final del auditor respecto a un asunto importante, el auditor debe documentar como fue tratada esta contradicción o inconsistencia en la formación de la conclusión final.

17/04/23 70Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

Incumplimiento de un requerimiento importante

Si, en circunstancias excepcionales, a juicio del auditor se va a incumplir un requerimiento importante dispuesto por una NIA, deberá documentar los procedimientos alternativos de auditoría realizados, para lograr el objetivo de dicho requerimiento, y las razones del incumplimiento.

17/04/23 71Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

Ensamblaje Final de los Archivos de Auditoría

• El auditor deberá ensamblar la documentación de auditoría en un archivo y completar el proceso administrativo de ensamblaje final del archivo, en forma oportuna, después de la fecha del informe de auditoría.

• Después del ensamblaje final del archivo de auditoría y de haberse completado el proceso administrativo, el auditor no debe borrar o destruir la documentación de auditoría de cualquier naturaleza, antes de cumplir su período de tiempo establecido de retención.

17/04/23 72Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

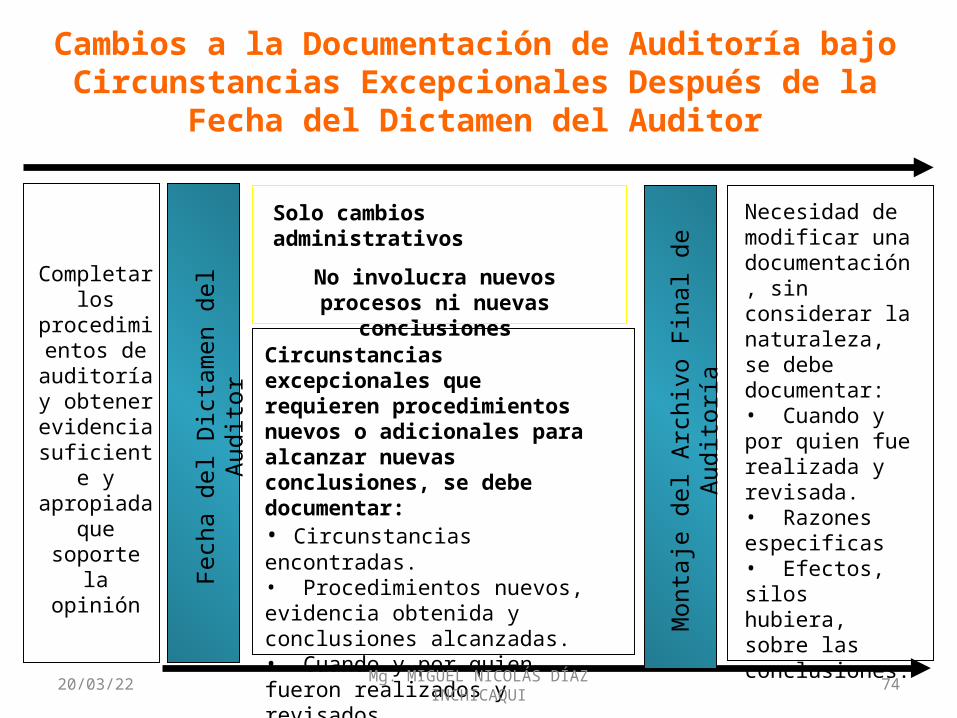

a. Las razones específicas para haberlo hecho; y

b. Cuando y por quien fue hecho y revisado.

Ensamblaje Final de los Archivos de Auditoría

Cuando el auditor encuentra necesario modificar una documentación de auditoría existente o añadir nueva documentación de auditoría después del ensamblaje final del archivo de auditoría, el auditor debe, independientemente de la naturaleza de las modificaciones o adiciones, documentar:

17/04/23 73Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

VI. LOS PAPELES DE TRABAJO EN LA AUDITORÍA FINANCIERA

Cambios a la Documentación de Auditoría bajo Circunstancias Excepcionales Después de la Fecha del Dictamen del Auditor

Fec

ha d

el D

icta

men

del

Aud

itor

Mon

taje

del

Arc

hivo

Fin

al d

e A

udito

ría

Solo cambios administrativos

No involucra nuevos procesos ni nuevas conclusiones

Necesidad de modificar una documentación, sin considerar la naturaleza, se debe documentar:• Cuando y por quien fue realizada y revisada.• Razones especificas• Efectos, silos hubiera, sobre las conclusiones.

Circunstancias excepcionales que requieren procedimientos nuevos o adicionales para alcanzar nuevas conclusiones, se debe documentar:• Circunstancias encontradas.• Procedimientos nuevos, evidencia obtenida y conclusiones alcanzadas.• Cuando y por quien fueron realizados y revisados.

Completar los

procedimientos de

auditoría y obtener

evidencia suficiente y apropiada

que soporte la opinión

17/04/23 74Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

CÉDULA MATRIZ

CÉDULAS AUXILIARES

DOCUMENTOFUENTE CÉDULA MATRIZ

CÉDULAS AUXILIARES

ESTADOS FINANCIEROSESTADIS PRESUPUESTALES

FUENTE DE ÁREA A EXAMINARSE

INFORMACIÓN GLOBALQUE SE DESAGREGA VIA

CÉDULAS AUXILIARES

UTILIZADAS PARA PRESENTARINFORMACIÓN DESAGREGADABASADA EN LA CÉDULA MATRIZ

17/04/23 75Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

CÉDULASSUMARIAS

CÉDULAS AUXILIARES

CÉDULASANÁLITICAS

CÉDULASSUMARIAS

CÉDULAS ANÁLITICAS

DESAGREGAN SECUENCIALMENTE LA INFORMACIÓN CONTENIDA EN LA CÉDULA SUMARIA

17/04/23 76Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

ENCABEZAMIENTO:

Nombre de la EntidadTipo de ExamenPeríodo del ExamenTítulo de la Cédula

REF. CONTENIDO

HECHO POR.......REVISADO POR:...FECHA:....................

TCÓDIGO DE ACUERDOAL ÍNDICE

EMPRESA DE SANEAMIENTO XY S.A.EXAMEN ESPECIAL

PERÍODO 31.01.2007 AL 31.DIC. 2007ÁREA DE TESORERÍA

TENER PRESENTE ¡¡¡P/T. SE PREPARARÁN A LÁPIZ,O LAPICERO TINTA NEGRA

EL CONTENIDO DEBE SER CONCISO DEBE ESTAR RELACIONADO CON EL ASPECTO EXAMINADO

SE DEBE INDICAR LAS FUENTES DE INFORMACIÓNLAS ASEVERACIONES DEBEN ESTAR SUSTENTADAS

CUIDAR LA PULCRITUDDEBEN TENER UNA REFERENCIA CRUZADA

DEBEN SER LLENADOS SÓLO POR EL ANVERSOLA DOCUMENTACIÓN DEBER SE AUTENTICADA

LOS P/T DEBEN CONTAR CON MARCAR DE AUDITORÍAESTARÁN CODIFICADOS Y REFERENCIADOSFIRMADOS Y VISADOS POR LOS AUDITORES

TA-I CONCLUSIONESTA-II RESUMEN DE OBSERVACIÓNTA-III PROGRAMA DE AUDITORÍA

17/04/23 77Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

REF. CTA.DEL MAYOR

HECHO POR.............REVISADO POR:......FECHA:....................

EMPRESA DE SANEAMIENTO XY S.A.EXAMEN ESPECIAL

PERÍODO 31.01.2007 AL 31.DIC. 2007

ÁREA DE TESORERÍA

TENER PRESENTE ¡¡¡

1. LAS MARCAS DE AUDITORÍA SON SIGNOS PARA INDICAR LOS PROCEDIMIENTOS DE AUDITORÍA APLICADOS.2. LAS MARCAS DE AUDITORÍA SON DE DOS CLASES:A)Significado uniforme: De empleo frecuenteB)A criterio del Auditor: Sin significado convencional A-1 101 CAJA 9,245.

A-2 102 FONDO FIJO 6,630.A-3 103 REMESAS EN TRÁNSITO 543.A-4 104 BANCO.. 11,543

27,961

CÉDULA SUMARIA

SALDO

CHEQUEADO CON EL MAYOR GENERALSUMA CONFORME

A

SE UTILIZARÁ COLOR ROJO

EL SUPERVISOR EMPLEARÁ COLORDISTINTO PARA SUS NOTAS

LAS MARCAS SE INDICARÁN EN UNACÉDULA CONSIGNANDO LA LEYENDA

NO REGISTRAR MARCAS SIN HABERAPLICADO LOS PROCEDIMIENTOS

17/04/23 78Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

SÍMBOLO SIGNIFICADO

Cotejado, comprobado, correcto

Verificado y revisado c/ documentos sustentatorio.

Verificado con Libros Ofic. y aux. de contab. y Registro presup.

Suma correcta vertical

Suma correcta horizontal

Cálculo cerificado

Circularizado

Circularización confirmada

Verificación física

Operación autorizada

Pago posterior

Cobro posterior

PP

CP17/04/23 79

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

IDENTIFICACIÓN DE LOS ARCHIVOS DE PAPELES DE TRABAJO- Nombre, siglas y ubicación de la entidad auditada

-Unidad a cargo del Examen-Tipo de ExamenÁreas a examinar Per{yodo Evaluado

Integrantes del Equipo de AuditoríaFecha de Inicio y término del trabajo de Campo

Número del Informe de Auditoría

Carátuladel

Archivo

CLASIFICACIÓN DE LOS ARCHIVOS

PERMANENTE

PLANIFICACIÓN

CORRIENTE DEAUDIT.FINANC.

CORRIENTE DE

AUDIT GESTIÓN.

VARIOS

COMUNICAC.DE

HALLAZGO

DE EXAMEN

ESPECIAL.

CORRESPOND.

RESUMENDE

AUDIT..

OPCIONAL

17/04/23 80Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

Etapa de Planeamiento

Etapa de Ejecución

Etapa de conclusión

Archivo dePlanificación

ArchivoCorriente

Archivoresumen

Archivopermanente

17/04/23 81Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

PLANEAMIENTO - CONCEPTO

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

82

Elaborar una estrategia de acuerdo a las características específicas de la unidad, sección, área, actividad o entidad, determinando los procedimientos a aplicar, su naturaleza y alcance.

Planeamiento significa desarrollar una estrategia general y un enfoque detallado para la naturaleza, oportunidad y alcance esperado de la auditoría.

17/04/23

VII. FASES DEL PROCESO DE AUDITORÍA FINANCIERA: PLANIFICACIÓN

PLANEAMIENTO - FINES

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

83

• Identificar las áreas más importantes y los problemas potenciales del examen, evaluar el nivel de riesgo y programar la obtención de la evidencia necesaria para dictaminar los estados financieros de la entidad.

• Identificar lo que debe hacerse durante una auditoría, el planeamiento es visto como una secuencia de pasos que conducen a la ejecución de procedimientos de auditoría

17/04/23

VII. FASES DEL PROCESO DE AUDITORÍA FINANCIERA: PLANIFICACIÓN

PLAN GLOBAL Antecedentes del

negocio, conocimiento general del cliente.

Principales funcionarios, entrevistas con personal ejecutivo y de decisión.

Determinar situaciones de importancia, según auditoría anterior o que se presenten recientemente.

Factores de riesgo, identificarlos para minimizarlos.

Aserciones afectadas, para dirigir nuestro esfuerzo de auditoría.

Procedimientos generales que cubran los riesgos, adelanto de procedimientos posibles de auditoría.

Situaciones pendientes de complemento o ratificación, puntos pendientes para revisión.

Memorando de planificación, que es el resultado del Plan Global.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

8417/04/23

VII. FASES DEL PROCESO DE AUDITORÍA FINANCIERA: PLANIFICACIÓN

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

85

NIA 300

PLANIFICACIÓN DE UNA AUDITORÍA DE ESTADOS FINANCIEROS

17/04/23

VII. FASES DEL PROCESO DE AUDITORÍA FINANCIERA: PLANIFICACIÓN

86

•Conocimiento del negocio•Elementos de los sistemas de contabilidad y de

control interno•Riesgo y materialidad•Naturaleza, oportunidad y alcance de los

procedimientos•Coordinación, dirección, supervisión y revisión

Asuntos aConsiderar:

•Como instrumento para los asistentes y•Como un medio para controlar y registrar

ejecución del trabajoSirve:

El propósito es establecer normas y proporcionar lineamientos relacionados a la responsabilidad del auditor para planificar una auditoría de estados financieros

Planificar significaestablecer una estrategia

y un enfoque para

Es muy importante el Conocimiento del Negocio

Estrategia Generalde Auditoría

(P.G.A.)

Plan Detalladode Auditoría

(P.A.)

AUD

ITO

RÍA

Ayudar a:•Prestar atención adecuada a las

áreas importantes de la auditoría•Identificar y resolver los problemas

potenciales en forma oportuna•Concluir el trabajo expeditamente

Ayudar a:•Prestar atención adecuada a las

áreas importantes de la auditoría•Identificar y resolver los problemas

potenciales en forma oportuna•Concluir el trabajo expeditamente

Asistir:•En la asignación adecuada de

labores a los asistentes, y•En la coordinación del trabajo

realizado por otros

Asistir:•En la asignación adecuada de

labores a los asistentes, y•En la coordinación del trabajo

realizado por otros

NIA 300 Planificación de una Auditoría de.NIA N° 300 PLANIFICACIÓN DE UNA AUDITORÍA DE ESTADOS FINANCIEROS

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

87

I. Introducción

II. Objetivo

III. Requisitos

I. Introducción

II. Objetivo

III. Requisitos

AGENDA

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

88

I. IntroducciónI. Introducción

La Norma se refiere a la responsabilidad del auditor para planificar una auditoría de estados financieros.

AlcanceAlcanceAlcanceAlcance

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

89

I. IntroducciónI. Introducción

Para que el auditor exprese una opinión, planifica los procedimientos de auditoria a aplicar, a efectos de obtener evidencia suficiente y competente para respaldar dicha opinión.

Utilidad y Oportunidad de la PlanificaciónUtilidad y Oportunidad de la PlanificaciónUtilidad y Oportunidad de la PlanificaciónUtilidad y Oportunidad de la Planificación

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

90

I. IntroducciónI. Introducción

¿Qué?

¿Cómo?

¿Dónde?

¿Cuándo?

¿Quién?

Utilidad y Oportunidad de la PlanificaciónUtilidad y Oportunidad de la PlanificaciónUtilidad y Oportunidad de la PlanificaciónUtilidad y Oportunidad de la Planificación

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

91

I. IntroducciónI. Introducción

Utilidad y Oportunidad de la PlanificaciónUtilidad y Oportunidad de la PlanificaciónUtilidad y Oportunidad de la PlanificaciónUtilidad y Oportunidad de la Planificación

La planificación es un proceso dinámico, que es

reevaluado durante el desarrollo del examen

Comienza con obtención de información necesaria

para definir la estrategia de auditoría; culmina con

definición de plan de prueba a aplicar en la etapa de ejecución,

cuyo resultado será evaluado en la etapa de conclusión

Debe ser efectuadacuidadosa y creati-vamente; se deben

establecer los procedimientos de

auditoría más adecuados

Importante en todo tipo de trabajo, independiente del tamaño de laempresa. Es imposible obtener

efectividad y eficiencia sin una adecuada planificación

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

92

I. Introducción

II. Objetivo

III. Requisitos

I. Introducción

II. Objetivo

III. Requisitos

AGENDA

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

93

II. ObjetivoII. Objetivo

El objetivo del auditor es planificar la auditoría para que sea realizado de una manera eficaz.

ObjetivoObjetivoObjetivoObjetivo

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

94

I. Introducción

II. Objetivo

III. Requisitos

I. Introducción

II. Objetivo

III. Requisitos

AGENDA

17/04/23

95

III. RequisitosIII. Requisitos

El socio del compromiso y los principales miembros del equipo deberán participar de la planificación de la auditoría, incluyendo la participación en el debate de la planificación entre los miembros del equipo del compromiso.

Participación de los principales miembros del equipo Participación de los principales miembros del equipo del compromisodel compromiso

Participación de los principales miembros del equipo Participación de los principales miembros del equipo del compromisodel compromiso

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

96

III. RequisitosIII. Requisitos

ACTIVIDADES INICIALES DE LA AUDITORÍA•TERMINOS Y METAS DEL COMPROMISO•ORGANIZACIÓN DE LA AUDITORÍA

OBTENCIÓN O ACTUALIZACIÓN DE LA INFORMACIÓN

ENTENDIMIENTO Y DOCUMENTACIÓN DELA ESTRUCTURA DE CONTROL INTERNO

DETERMINAR LA ESTRATEGIA DE AUDITORÍA•NIVEL DE MATERIALIDAD (PRELIMINAR)•EVALUACIÓN DEL RIESGO DE AUDITORÍA•PLAN DE PRUEBAS DE AUDITORIA

APLICACIÓN DE PRUEBAS SUSTANTIVAS•PROCEDIMIENTOS ANALITICOS•PRUEBAS DETALLADAS•OTROS PROCEDIMIENTOS

CULMINACIÓN DE LA AUDITORIA

• CONOCIMIENTO DELNEGOCIO Y DE LA INDUSTRIA

• RESULTADOS DEAUDITORIA DE AÑOSANTERIORES

• INFORMACION FINANCIERA RECIENTE

• NORMAS CONTABLES, DE AUDITORIAY LEGALES

• CONOCIMIENTO DELNEGOCIO Y DE LA INDUSTRIA

• RESULTADOS DEAUDITORIA DE AÑOSANTERIORES

• INFORMACION FINANCIERA RECIENTE

• NORMAS CONTABLES, DE AUDITORIAY LEGALES

• PROCEDIMIENTOSANALITICOS FINALES

• ASUNTOS PARA ATENCIONDEL SOCIO

• EMISION DE INFORMES

• PROCEDIMIENTOSANALITICOS FINALES

• ASUNTOS PARA ATENCIONDEL SOCIO

• EMISION DE INFORMES

PL

AN

EA

MIE

NT

OActividades preliminares del compromisoActividades preliminares del compromisoActividades preliminares del compromisoActividades preliminares del compromiso

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

97

III. RequisitosIII. Requisitos

• El auditor deberá establecer la estrategia general de auditoría.

• Desarrollar el plan específico de la auditoría.• El auditor deberá actualizar y modificar la

estrategia general de auditoría y plan específico, cuando sea necesario durante el curso de la auditoría

Actividades de la PlanificaciónActividades de la PlanificaciónActividades de la PlanificaciónActividades de la Planificación

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

98

III. RequisitosIII. Requisitos

El auditor deberá incluir en la documentación de auditoría:•La estrategia general de auditoría;•El plan especifico de auditoría; y•Todos los cambios significativos realizado durante el compromiso de auditoría, a la estrategia general o al plan específico, y las razones de tales cambios.

DocumentaciónDocumentaciónDocumentaciónDocumentación

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

99

NIA 315

IDENTIFICACIÓN Y EVALUACIÓN DE LOS RIESGOS DE IMPRECISIONES O ERRORES

SIGNIFICATIVOS A TRAVÉS DEL CONOCIMIENTO DE LA ENTIDAD Y SU

ENTORNO

17/04/23

100

NIA 315 Identificación y Evaluación de los Riesgos…

•Conocimiento del negocio•Elementos de los sistemas de contabilidad y de

control interno•Riesgo y materialidad•Naturaleza, oportunidad y alcance de los

procedimientos•Coordinación, dirección, supervisión y revisión

Asuntos aConsiderar:

•Como instrumento para los asistentes y•Como un medio para controlar y registrar

ejecución del trabajoSirve:

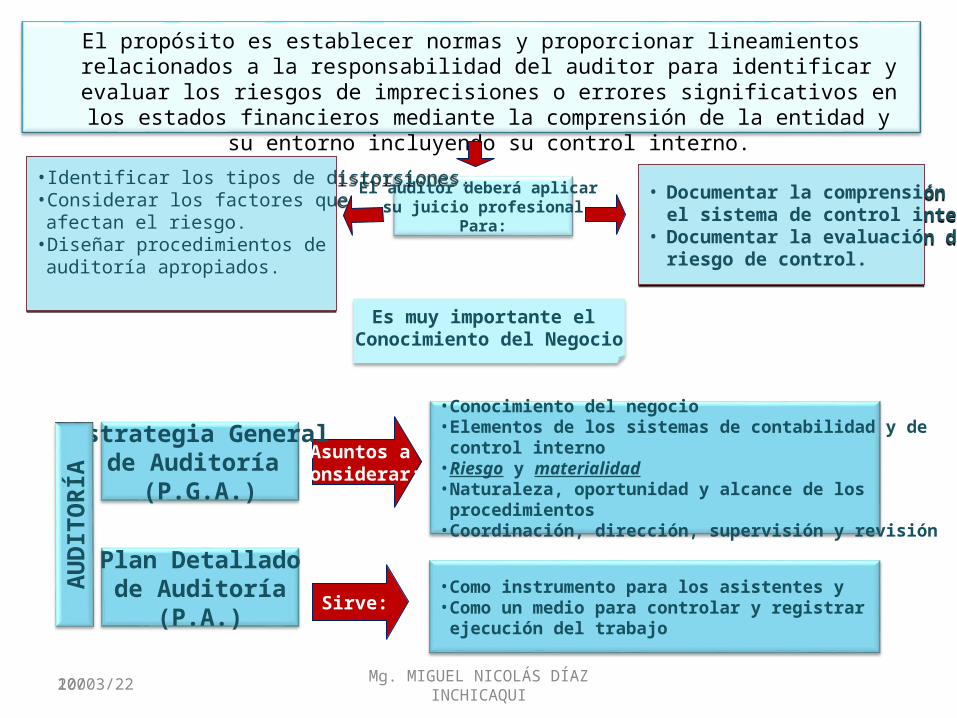

El propósito es establecer normas y proporcionar lineamientos relacionados a la responsabilidad del auditor para identificar y evaluar los riesgos de imprecisiones o

errores significativos en los estados financieros mediante la comprensión de la entidad y su entorno incluyendo su control interno.

El auditor deberá aplicar su juicio profesional

Para:

Es muy importante el Conocimiento del Negocio

Estrategia Generalde Auditoría

(P.G.A.)

Plan Detalladode Auditoría

(P.A.)

AUD

ITO

RÍA

• Identificar los tipos de distorsiones.•Considerar los factores que

afectan el riesgo.•Diseñar procedimientos de

auditoría apropiados.

• Identificar los tipos de distorsiones.•Considerar los factores que

afectan el riesgo.•Diseñar procedimientos de

auditoría apropiados.

• Documentar la comprensiónel sistema de control interno.

• Documentar la evaluación delriesgo de control.

• Documentar la comprensiónel sistema de control interno.

• Documentar la evaluación delriesgo de control.

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

101

I. Introducción

II. Objetivo

III. Definiciones

IV. Requisitos

I. Introducción

II. Objetivo

III. Definiciones

IV. Requisitos

AGENDA

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

102

I. IntroducciónI. Introducción

La Norma se refiere a la responsabilidad del auditor para identificar y evaluar los riesgos de imprecisiones o errores significativos en los estados financieros, mediante la comprensión de la entidad y su entorno, incluyendo el control interno de la entidad.

AlcanceAlcanceAlcanceAlcance

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

103

I. Introducción

II. Objetivo

III. Definiciones

IV. Requisitos

I. Introducción

II. Objetivo

III. Definiciones

IV. Requisitos

AGENDA

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

104

II. ObjetivoII. Objetivo

Identificar y evaluar los riesgos de imprecisiones o errores significativos ya sea debido a fraude o error, a nivel de los estados financieros y de las aseveraciones, mediante la compresión de la entidad, de tal modo que proporcione una base para el diseño e implementación de respuestas a los riesgos evaluados de imprecisiones o errores significativos.

ObjetivoObjetivoObjetivoObjetivo

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

105

I. Introducción

II. Objetivo

III. Definiciones

IV. Requisitos

I. Introducción

II. Objetivo

III. Definiciones

IV. Requisitos

AGENDA

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

106

III. DefinicionesIII. Definiciones

a. Aseveraciones.- Declaraciones de la administración incorporadas en los EE.FF.

b. Riesgo de negocio.- Riesgo que se origina como resultado de acciones o inacciones o como resultado de estrategias inapropiadas.

c. Control interno.- Proceso implementado para proporcionar un aseguramiento razonable acerca del logro de los objetivos, a través uno o de sus cinco componentes.

d. Procedimientos para la evaluación de riesgos.- Proceso para obtener un entendimiento de la entidad y su ambiente.

e. Riesgo significativo.- A juicio del auditor requiere una consideración especial en la auditoría.

DefinicionesDefinicionesDefinicionesDefiniciones

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

107

I. Introducción

II. Objetivo

III. Definiciones

IV. Requisitos

I. Introducción

II. Objetivo

III. Definiciones

IV. Requisitos

AGENDA

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

108

IV. RequisitosIV. Requisitos

Procedimientos para la Evaluación de Riesgos y Procedimientos para la Evaluación de Riesgos y Actividades RelacionadasActividades Relacionadas

Procedimientos para la Evaluación de Riesgos y Procedimientos para la Evaluación de Riesgos y Actividades RelacionadasActividades Relacionadas

Se deberá realizar procedimientos para la evaluación del riesgo con la finalidad de obtener una base para identificar y evaluar los riesgos de imprecisiones o errores significativos a nivel de los estados financieros y de las aseveraciones.///…

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

109

IV. RequisitosIV. Requisitos

Procedimientos para la Evaluación de Riesgos y Procedimientos para la Evaluación de Riesgos y Actividades RelacionadasActividades Relacionadas

Procedimientos para la Evaluación de Riesgos y Procedimientos para la Evaluación de Riesgos y Actividades RelacionadasActividades Relacionadas

///… Cabe precisar que los procedimientos para la evaluación de riesgos por sí mismo no proporcionan suficiente evidencia de auditoría apropiada sobre la cual basar la opinión de auditoría.

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

110

IV. RequisitosIV. Requisitos

Procedimientos para la Evaluación de Riesgos y Procedimientos para la Evaluación de Riesgos y Actividades RelacionadasActividades Relacionadas

Procedimientos para la Evaluación de Riesgos y Procedimientos para la Evaluación de Riesgos y Actividades RelacionadasActividades Relacionadas

Investigaciones de la administración.

Observación e inspección.

Deben incluir loSiguiente:

Procedimientos analíticos.

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

111

IV. RequisitosIV. Requisitos

Procedimientos para la Evaluación de Riesgos y Procedimientos para la Evaluación de Riesgos y Actividades RelacionadasActividades Relacionadas

Procedimientos para la Evaluación de Riesgos y Procedimientos para la Evaluación de Riesgos y Actividades RelacionadasActividades Relacionadas

JUICIO PRELIMINAR SOBRE MATERIALIDAD

para evaluarRIESGOS DE ERRORES e IRREGULARIDADES SIGNIFICATIVAS

(en los estados financieros)

en relación aNUEVE (9) OBJETIVOS DE AUDITORÍA

(aseveraciones a nivel de cuentas y clases de transacciones)

para planificarPRUEBAS DE SUSTENTACIÓN

RE-EVALUACIÓN DURANTE EL EXAMEN CADA VEZ QUE SE PRODUZCA UN CAMBIO IMPORTANTE

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

112

IV. RequisitosIV. Requisitos

Comprensión del Control Interno de la Entidad y sus Comprensión del Control Interno de la Entidad y sus componentescomponentes

Comprensión del Control Interno de la Entidad y sus Comprensión del Control Interno de la Entidad y sus componentescomponentes

COSO: Committee of Sponsoring Organizations of the Treadway Commission

Ambiente de Control

Evaluación de Riesgos

Actividades de Control

Información y Comunicación

Monitoreo

Estra

tégic

o

Operac

ional

Prese

ntaci

ón

Rep

ortes

Cumplim

iento

Categoría

Objetivos

Componentes COSO*

PA

ISS

UB

SID

IAR

IA D

EL

GE

BP

RO

CE

SO

PL

AN

TA

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

113

IV. RequisitosIV. Requisitos

Comprensión del Control Interno de la Entidad …Comprensión del Control Interno de la Entidad …Comprensión del Control Interno de la Entidad …Comprensión del Control Interno de la Entidad …

Ambiente de Control

Evaluación de Riesgos

Actividades de Control

Información y Comunicación

Monitoreo

Estra

tégic

o

Operac

ional

Prese

ntaci

ón

Rep

ortes

Cumplim

iento

Categoría

Objetiv

os

Componentes COSO

PA

ISS

UB

SID

IAR

IA D

EL

GE

B

PR

OC

ES

O

PL

AN

TA

Se compone de integridad, valores éticos y las competencias de las personas, la asignación de autoridad y responsabilidad.

Da el tono de una organización para influenciar la conciencia de control.

Ambiente de Control

Cultura empresarial, valores

corporativos, estilo directivo,

código de ética, código de buen

gobierno, misión, visión, plan

estratégico, política de gestión

integral, roles y responsabilidades.Como se refleja?

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

114

IV. RequisitosIV. Requisitos

Comprensión del Control Interno de la Entidad …Comprensión del Control Interno de la Entidad …Comprensión del Control Interno de la Entidad …Comprensión del Control Interno de la Entidad …

Ambiente de Control

Evaluación de Riesgos

Actividades de Control

Información y Comunicación

Monitoreo

Estra

tégic

o

Operac

ional

Prese

ntaci

ón

Reporte

s

Cumplim

iento

Categoría

Objetiv

os

Componentes COSO

PA

ISS

UB

SID

IAR

IA D

EL

GE

B

PR

OC

ES

O

PL

AN

TA Es la identificación, análisis y

administración de los riesgos relevantes.

Evaluación de Riesgos

Direccionamiento

estratégico, identificación y

valoración de riesgos,

administración de riesgos y

su aplicación como

herramienta de gestión.

Como se refleja en?

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

115

IV. RequisitosIV. RequisitosComprensión del Control Interno de la Entidad …Comprensión del Control Interno de la Entidad …Comprensión del Control Interno de la Entidad …Comprensión del Control Interno de la Entidad …

Ambiente de Control

Evaluación de Riesgos

Actividades de Control

Información y Comunicación

Monitoreo

Estra

tégic

o

Operac

ional

Prese

ntaci

ón

Reporte

s

Cumplim

iento

Categoría

Objetiv

os

Componentes COSO

PA

ISS

UB

SID

IAR

IA D

EL

GE

B

PR

OC

ES

O

PL

AN

TA

Son las políticas, normas, procedimientos, segregación de responsabilidades, entre otros, que contribuye a asegurar el cumplimiento de las directrices administrativas.

Estas ayudan a minimizar los riesgos y obtener los objetivos empresariales.

Actividades de Control

Políticas, estructura documental, normalización y estandarización de procesos, divulgación y aplicación de legislación y regulaciones, instrumentos de seguimiento a la gestión, sistema de presupuestos, asignación y segregación de funciones y responsabilidades .

Como se refleja en?

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

116

IV. RequisitosIV. Requisitos

Comprensión del Control Interno de la EntidadComprensión del Control Interno de la EntidadComprensión del Control Interno de la EntidadComprensión del Control Interno de la Entidad

Se refiere a la identificación, registro y comunicación de la información con la calidad y oportunidad que facilite a las personas cumplir con las responsabilidades y objetivos.

Información y comunicación

Política de información, Sistema integrado

de información, Sistemas que soportan la

gestión administrativa, políticas de

comunicación, Intranet Corporativa.Como se refleja en?

Ambiente de Control

Evaluación de Riesgos

Actividades de Control

Información y Comunicación

Monitoreo

Estra

tégic

o

Operac

ional

Prese

ntaci

ón

Reporte

s

Cumplim

iento

Categoría

Objetiv

os

Componentes COSO

PA

ISS

UB

SID

IAR

IA D

EL

GE

B

PR

OC

ES

O

PL

AN

TA

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

117

IV. RequisitosIV. Requisitos

Comprensión del Control Interno de la EntidadComprensión del Control Interno de la EntidadComprensión del Control Interno de la EntidadComprensión del Control Interno de la Entidad

Ambiente de Control

Evaluación de Riesgos

Actividades de Control

Información y Comunicación

Monitoreo

Estra

tégic

o

Operac

ional

Prese

ntaci

ón

Reporte

s

Cumplim

iento

Categoría

Objetiv

os

Componentes COSO

PA

ISS

UB

SID

IAR

IA D

EL

GE

B

PR

OC

ES

O

PL

AN

TA

Comprende las actividades de supervisión, evaluación, seguimiento y acompañamiento del sistema de control.

Monitoreo

Comités y grupos primarios, comité de auditoria, auditorias de calidad, evaluaciones de satisfacción de clientes, evaluación del desempeño, evaluación de competencias, evaluación de clima organizacional, seguimiento a los indicadores de gestión, seguimiento a la ejecución presupuestal, seguimiento a los planes de mejoramiento, seguimiento a la contratación y control financiero.

Como se refleja en?

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

118

IV. RequisitosIV. Requisitos

Comprensión del Control Interno de la EntidadComprensión del Control Interno de la EntidadComprensión del Control Interno de la EntidadComprensión del Control Interno de la Entidad

Monitoreo

Información y Comunicación

Actividades de Control

Respuesta a los Riesgos

Evaluación de los Riesgos

Identificación de Eventos

Establecimiento de Objetivos

Ambiente Interno

Estr

atég

icos

Ope

rativo

s Conf

iabi

liad

de

Info

rmac

ión

Cum

plim

ient

o

COSO I: Marco Integrado de Control Interno

COSO II: Marco Integrado de Gestión de Riesgos

Ambiente de Control

Evaluación de Riesgos

Actividades de Control

Activ

idad

2

Activ

idad

1

Un

idad

2

Un

idad

1

Información y Comunicación

Monitoreo

Ope

rativ

os

Repor

tes

Fina

ncie

ros

Cum

plim

ient

o

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

119

IV. RequisitosIV. Requisitos

El auditor deberá incluir en la documentación de auditoría:•La discusión entre el equipo de compromiso, y las decisiones significativas alcanzadas;•Los elementos principales de la comprensión respecto a cada uno de los componentes del control interno;•Los riesgos identificados y evaluados; y•Los riesgos identificados y los controles relacionados.

DocumentaciónDocumentaciónDocumentaciónDocumentación

17/04/23Mg. MIGUEL NICOLÁS DÍAZ

INCHICAQUI

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

120

Auditoría Financiera

NIA 320 Materialidad en la

planificación y ejecución de la Auditoría

17/04/23

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

121

Contenido

I. IntroducciónII. MaterialidadIII. Relación de materialidad y Riesgo de

AuditoríaIV. Evaluación del Efecto de las distorsiones

17/04/23

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

122

I. Introducción

Trata de la responsabilidad del auditor para aplicar el

concepto de materialidad o importancia relativa en la

planificación y realización de una auditoría de estados

financieros. La NIA 450 explica como se aplica la

materialidad en la evaluación del efecto de los errores

identificados.

17/04/23

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

123

II. Materialidad e importancia relativa

Los marcos de referencia conceptual de información financiera discuten el

concepto de materialidad o importancia relativa en el contexto de la

preparación y presentación de estados financieros., sin embargo, por lo

general explican que:

-Los errores incluyendo las omisiones se consideran materiales si,

individualmente o en conjunto, se esperan que sean razonables para influir

en las decisiones económicas que los usuarios toman sobre la base de

estados financieros

- Los criterios de materialidad se hacen en función de circunstancias que las

rodean, y son afectados por el tamaño o naturaleza de un error o una

combinación de ambas,

-Los criterios sobre asuntos que son importantes para los usuarios de los

estados financieros se basan sobre la consideración de las necesidades

comunes de los usuarios, como un grupo, de la información financiera

17/04/23

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

124

III. Relación entre materialidad y riesgo de auditoría

EXISTE UNA RELACIÓN INVERSA ENTE EL NIVEL DE

MATERIALIDAD Y EL NIVEL DE RIESGO DE AUDITORÍA,

ES DECIR, A MAYOR NIVEL DE MATERIALIDAD, MENOR

RIESGO DE AUDITORÍA Y VICEVERSA.

17/04/23

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

125

IV. Evaluación del efecto de las distorsiones

SI LA ADMINISTRACIÓN SE NIEGA A AJUSTAR LOS

ESTADOS FINANCIEROS Y LOS RESULTADOS DE LOS

PROCEDIMIENTOS DE AUDITORÍA AMPLIANDOS NO LE

PERMITEN AL AUDITOR CONCLUIR QUE EL TOTAL DE

LAS DISTORCIONES NO CORREGIDAS NO ES DE

MATERIALIDAD, EL AUDITOR DEBERÍA CONSIDERAR LA

MODIFICACIÓN APROPIADA DE SU DICTAMEN DE

CONFORMIDAD CON LA NIA 700 “ELDICTAMEN DEL

AUDITOR SOBRE LOS ESTADOS FINANCIEROS”.

17/04/23

EL MEMORANDO DE PLANEAMIENTO

Evaluación Global e información sobre el negocio.

- Términos de Referencia. - El negocio del cliente y

sus riesgos inherentes.- Sistemas de

Información.- Ambiente de Control y

enfoque de Auditoría- Políticas Contables

aplicadas.- Contactos con el cliente.

Estrategia de Auditoría.- Planilla de decisiones

preliminares por componente

- Guías generales sobre materialidad.Administración– Cronograma de visitas. – Cronograma de

informes a emitir.– Presupuesto de tiempo. – Personal involucrado.– Relación con otros

miembros de la empresa auditora.

– Asistencia del cliente.Plan de Auditoría.Anexos.

Mg. MIGUEL NICOLÁS DÍAZ INCHICAQUI

12617/04/23

![Auditoria Financiera Privada y Publica[1]](https://static.fdocuments.us/doc/165x107/55cf9df9550346d033b019c2/auditoria-financiera-privada-y-publica1.jpg)