Auditoria Interna

76

Banco de la Nación Departamento de Auditoría Interna 1 de 76 TITULO MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA CÓDIGO BNPRO110000102 FECHA DE APROBACIÓN 2009 MANUAL DE PROCEDIMIENTOS VERSION 02 15.00.001 San Isidro, 13 de Abril de 2009 MANUAL DE PROCEDIMIENTOS, BNPRO1100 N° 00102 MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA ELABORADO POR: APROBADO POR:

-

Upload

clasico1000000 -

Category

Documents

-

view

34 -

download

1

description

Este es un manual de Auditoría Interna que incluye los procedimientos y normas para practicar una Auditoría.

Transcript of Auditoria Interna

Banco de la Nación Departamento de Auditoría Interna

1 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

15.00.001

San Isidro, 13 de Abril de 2009 MANUAL DE PROCEDIMIENTOS, BNPRO1100 N° 00102

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

ELABORADO POR: APROBADO POR:

Banco de la Nación Departamento de Auditoría Interna

2 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

1. OBJETIVO El presente Manual tiene como objetivo establecer los procedimientos correspondientes al Departamento de Auditoría Interna, de acuerdo a las funciones asignadas en el Manual de Organización y Funciones; el mismo que servirá para uniformizar, instruir e informar los criterios y lineamientos de trabajo y permitirán optimizar cada una de las actividades.

2. ALCANCE Las normas que se establecen en la presente Directiva son de aplicación en todas las unidades orgánicas del Banco de la Nación.

3. BASE LEGAL Y/O ADMINISTRATIVA Seguimiento de Medidas Correct ivas

NAGU 4.60; Seguimiento de Recomendaciones de Auditorías Anteriores del 25 de Noviembre

de 1999 Resolución de Contraloría General N° 2792000CG, de 2000.12.30, se aprueba la Directiva N°

0142000CG/B150 “Verificación y Seguimiento de Implementación de Recomendaciones

derivadas de Informes de Acciones de Control” Resolución de Contraloría N° 0702001CG del 30 de mayo del 2001 Normas de Control Interno , Resolución N° 3202006CG Ley N° 28716, Ley de Control Interno de las Entidades del Estado

Normas de Control Interno. Resolución de Contraloría General N° 3202006CG, publicado 03/11/2006

Reglamento Interno de Trabajo del Comité de Auditoría Manual de Organización y Funciones. Departamento Auditoría Interna

Ley No 26702 y sus modificatorias – Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendecia de Banca y Seguros

Denuncias

Directiva “SERVICIO DE ATENCIÓN DE DENUNCIAS” Resolución de Contraloría N° 4432003 CG.

Veedurías

Ley Nº 27785 “Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República”, de 23.07.2002.

Reglamento de los OCI, aprobado por Resolución de Contraloría N° 1142003CG.

Banco de la Nación Departamento de Auditoría Interna

3 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

Directiva N° 0012005CG/OCIGSNC, aprobada por Resolución de Contraloría N° 5282005 GC.

Resolución de Contraloría N° 3402006GC, que aprueba los procedimientos para la ejecución de Veedurías a procesos de selección por los órganos del SNC.

Retiro de Documentos del Archivo de Gestión

Directiva N° 01802BNDIR2200 “Archivo Documentario del Banco de la Nación” del 22 de Junio del 2006.

Directiva N° 00786AGNDGAI “Normas para la Conservación de Documentos de los Archivos del Sector Público Nacional”.

Retiro y Remisión de Documentos al archivo Central del Banco de la Nación

Directiva N° 01802BNDIR2200 “Archivo Documentario del Banco de la Nación” del 22 de Junio del 2006.

Decreto Ley N° 19414AGN “Defensa, Conservación e Incremento del Patrimonio Documental de la Nacion” de fecha 16 de mayo de 1972.

Decreto Supremo N° 02275ED Reglamento del Decreto Ley 19414AGN de fecha 29 de octubre de 1975.

Resolución Jefaturas N° 07385/AGNJ “Normas Generales del Sistema Nacional del Archivo, para el Sector Público Nacional AGN”.

Ley N° 25323 “Ley del Sistema Nacional de Archivos” de fecha 10 de junio de 1991. Decreto Supremo N° 00892JUS “Reglamento de la Ley N* 25323 de fecha 26 de junio de

1992. Directiva N° 00786AGNDGAI “Normas para la Conservación de Documentos de los Archivos

del Sector Público Nacional”. Decreto Supremo N°. 0022004PCM.

Evaluación del Plan Anual de Control

Directiva Nº 012 – 2008 – CG / PL “Lineamientos de Política para la Formulación de los Planes de Control de los Órganos del Sistema Nacional de Control año 2009 y Formulación y Evaluación del Plan Anual de Control de los Órganos de Control Institucional para el año 2009“, aprobado mediante Resolución de Contraloría N° 4472008CG de 28.Oct.2008

Programación y Aprobación del Plan Anual de Control

Directiva Nº 012 – 2008 – CG / PL “Lineamientos de Política para la Formulación de los Planes de Control de los Órganos del Sistema Nacional de Control año 2009 y Formulación y Evaluación del Plan Anual de Control de los Órganos de Control Institucional para el año 2009“, aprobado mediante Resolución de Contraloría N° 4472008CG de 28.Oct.2008

Seguimiento del Plan Anual de Control

Manual de Organización y funciones del Departamento de Auditoria Interna, aprobado en sesión de directorio N° 1704 de fecha 27 de marzo de 2008.

Banco de la Nación Departamento de Auditoría Interna

4 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

Visitas Rápidas Las Normas de Auditoría Gubernamental, aprobadas por la Contraloría General mediante

Resolución N° 16295CG del 22.09.1995 y por normas sustitutorias contenidas en las Resoluciones de contraloría N° 14199CG del 29.11.1999 y N° 2592000CG del 13.12.2000.

Adicionalmente las Normas de control interno aprobada mediante Resolución de Contraloría General N° 3202006CG de 03.11.2006

4. DEFINICIÓN DE TÉRMINOS a) Acciones de Control:

Son acciones de carácter selectivo y posterior, que se efectúan mediante la aplicación de normas y procedimientos de control gubernamental, de cuyos resultados se emiten los correspondientes informes, con el debido sustento técnico y legal, constituyendo prueba pre constituida para el inicio de acciones legales si las hubiera. Se efectúan mediante Exámenes Especiales, Auditorias Financieras o de Gestión.

b) Acta de Coordinación Al término de cada reunión del Departamento de Auditoría Interna con un coordinador de un Departamento implicado se levanta un Acta en la cual se indica los puntos que se trataron en la reunión

c) Acta de Comité de Auditoría Al término de cada reunión del Departamento de Auditoría Interna Con el Comité de Auditoría se levanta un Acta la cual muestra los acuerdos que se trataron en dicha reunión y los responsables encargados del cumplimiento de los acuerdos tomados.

d) Actividades de Control Labor complementaria, inherente al proceso de control que genera un producto o servicio que no constituye Acción de Control. Cabe precisar que si durante el desarrollo de una Actividad de Control, el OCI detecta indicios razonables de la comisión de delito, podrá efectuar una Acción de Control No Programado

e) Afectado Persona natural o jurídica, Entidad, incluidos los funcionarios y todos los ciudadanos en su conjunto individual o colectivamente, pueden ser los denunciantes, para detalles del documento las estamos llamando como “Afectado”.

f) Antecedentes de Investigaciones Son los documentos que sirven como sustento a las Investigaciones realizadas por el Departamento de Auditoría Interna como consecuencia de los denuncias/quejas de los usuarios o entidades.

g) Archivo de Gestión Es el archivo que existe en cada dependencia y en el cual se mantienen documentos de origen y trámite reciente a los que se recurre con relativa frecuencia.

Banco de la Nación Departamento de Auditoría Interna

5 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

h) Archivo Central del Banco Es aquel que se encarga de efectuar servicios de administración, custodia e información del patrimonio documental del Banco, a fin de conservar la documentación originada y/o recibida en la institución. Esta documentación ha sido internada a solicitud de cada dependencia u Oficina de Lima y Callao y previamente ha permanecido el tiempo necesario en los Archivos de Gestión de cada dependencia debidamente clasificada, codificada, registrada y ordenada.

i) Archivo de Gestión Es el archivo que existe en cada dependencia y en el cual se mantienen documentos de origen y trámite reciente a los que se recurre con relativa frecuencia. (Documentación activa).

j) Auditor Responsable Es el auditor que es delegado para realizar el procedimiento detallado en el presente documento.

k) Auditor Sol icitante Auditor que solicite un Informe ante la Secretaría de la División Auditorías Especiales, será el único responsable ante cualquier ocurrencia; comprometiéndose a devolverlo en la fecha acordada.

l) Carpeta compartida Es una carpeta que se encuentra ubicada en la computadora de 1 Auditor del Departamento de Auditoría Interna, a la que tiene acceso de lectura todo el personal de Auditoría Interna.

m) Carta de respuesta Documento dirigido al Área que envió la Denuncia, como resultado de la Investigación realizada por el Departamento de auditoría Interna.

n) Carpeta Compartida Es una carpeta que se encuentra ubicada en la computadora de 1 Auditor del Departamento de Auditoría Interna, a la que tiene acceso de lectura todo el personal de Auditoría Interna.

o) Comité de Auditoría Realizado por la Alta dirección del Banco de la Nación, mediante la cual se comunica los avances y trabajos realizados por el Departamento de Auditoría Interna en conjunto con los Departamentos implicados.

p) Contraloría General de la República (CGR) Es el órgano superior del Sistema Nacional de Control, que cautela el uso eficiente, eficaz y económico de los recursos del Estado, la correcta gestión de la deuda pública, así como la legalidad de la ejecución del presupuesto del sector público y de los actos de las instituciones sujetas a control; coadyuvando al logro de los objetivos del Estado en el desarrollo nacional y bienestar de la sociedad peruana.

q) Cronograma de Implementación Cronograma de tiempo estimado en el que cada departamento Implicado se compromete en implementar las recomendaciones bajo su responsabilidad el cual es remitido por los coordinadores de cada Departamento

Banco de la Nación Departamento de Auditoría Interna

6 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

r) Denuncia Acto por el cual se pone en conocimiento de la autoridad competente la inminencia de perpetración de un hecho que se considera irregular.

s) Formulario de Retiro de Documentos del Archivo Central. Documento que será llenado cuando se solicite algún o algunos Documentos que se encuentren en el Archivo Central del Banco.

t) FONAFE Fondo Nacional de Financiamiento de la Actividad Empresarial (FONAFE) del Estado, es una empresa de Derecho Público adscrita al Sector Economía y Finanzas creada por la Ley No. 27170, encargada de normar y dirigir la actividad empresarial del Estado. Al momento de su creación, FONAFE asumió las funciones de la desaparecida Oficina de Instituciones y Organismos del Estado –OIOE.

u) Formulario de Devolución de Documentos del Archivo Central. Documento que se llena al momento que se hace la devolución del Documento Solicitado.

v) Guías de Internamiento de Documentos Son los documentos donde se describen el contenido de los Paquetes que han sido trasladados al Archivo Central del Banco, se encuentran detallados y por fecha de entrega, estos documentos son resguardados por la Sección del Archivo Central y por el Departamento de Auditoría. Ordenados correlativamente por Paquetes.

w) Informe Es el Documento donde el equipo de Auditoría formaliza las observaciones encontradas en el examen que realizan a alguna entidad, es el producto final del examen. Este documento, después del control de calidad postauditoria, mediante el que se confirman los requisitos de calidad y confiabilidad, es finalmente aprobado y remitido a la entidad auditada, en la forma y modo establecido por la Contraloría General de la República.

x) MEF Ministerio de Economía y Finanzas (MEF), es un organismo integrante del Poder Ejecutivo que regula y armoniza todas las actividades que le competen al Sector Economía y Finanzas y constituye un Pliego Presupuestal. Tiene como finalidad formular, supervisar y evaluar las políticas y planes del Sector en armonía con la política general del Estado

y) NAGU Normas de Auditoría gubernamental, son los criterios que determinan los requisitos de orden personal y profesional del auditor, orientados a uniformar el trabajo de la auditoría gubernamental y obtener resultados de calidad.

z) Normas de Control Interno Son guías generales dictadas por la Contraloría General de la República, con el objeto de promover una sana administración de los recursos públicos en las entidades en el marco de una adecuada estructura del control interno. Estas normas establecen las pautas básicas y guían el accionar de las entidades del sector público hacia la búsqueda de la efectividad, eficiencia y economía de las operaciones.

Banco de la Nación Departamento de Auditoría Interna

7 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

aa) OCI. Órgano de Control Institucional, que tienen todas las entidades del Estado, está regido por la Contraloría General.

bb) Papeles de Trabajo Los papeles de trabajo reúnen material obtenido de los registros y archivos de distintas oficinas o locales de la entidad, que sustentan a sus respectivos Informes.

cc) Resumen de Guías Archivo digital, donde se encuentra el contenido de las Guías de Internamiento, pero de manera más detallada para su fácil búsqueda, están ordenados por tipos de documentos.

dd) SAGU Sistema de Auditoría Gubernamental (SAGU), es un sistema desarrollado por la Contraloría General con el objeto de facilitar el registro e intercambio de información estructurada con las Entidades y Órganos de Auditoría Interna del Sistema Nacional de Control y con las Sociedades de Auditoría designadas.

El SAGU permite el registro de información básica de las Entidades, planes de control, acciones e informes de control, seguimiento de recomendaciones contenidas en los informes de control y seguimiento a los procesos judiciales.

ee) SBS Superintendencia de Banca, Seguros y AFP (SBS), es el Organismo encargado de la regulación y supervisión de los Sistemas Financieros, Seguros y AFPs. Su objetivo primordial es preservar los intereses de los depositantes, de los asegurados y de los afiliados al SPP.

ff) Seguimiento de Acuerdos Nace cuando con los acuerdos tomados en la reunión del Comité de Auditoría, donde el Departamento implicado se compromete en dar cumplimiento a dichos acuerdos; Auditoría Interna es el encargado de hacer el Seguimiento respectivo y otorga conocimiento de los mismos a Gerencia General Fuente: Contraloría, MEF, compendio normativo de Auditoría Interna. Directiva N° 01802BNDIR2200. Directiva N° 01802BNDIR2200, la MAGU

Banco de la Nación Departamento de Auditoría Interna

8 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

5. PROCEDIMIENTOS 5.1 SEGUIMIENTO DE MEDIDAS CORRECTIVAS

OBJETIVO

Asegurar el cumplimiento oportuno en la implementación de las recomendaciones y verificar el grado de cumplimiento para evaluar el impacto de la recomendación implantada en los departamentos implicados a la vez promover la actividad de Control a efectos de lograr una alta eficacia de la auditoría.

PROCEDIMIENTO

El seguimiento de medidas correctivas que realiza el órgano de Control Interno del Banco de la Nación, incluye las actividades que realiza la comisión encargada de este proceso a efectos de establecer procedimientos, organización de funciones, responsabilidades en la ejecución del Seguimiento de Medidas Correctivas

Cabe resaltar que el proceso de Seguimiento de Medidas correctivas proviene de informes de Auditorías externas e internas al Banco de la nación y de los informes de Gestión de Contraloría General de la República los cuales se detallan a continuación:

PRIMERA ETAPA:

EMISIÓN DE INFORME A LOS DEPARTAMENTOS INVOLUCRADOS

DESCRIPCIÓN:

En esta etapa inicia con la emisión del informe del Departamento de Auditoría Interna, el ingreso del Informe al SAGU, el trámite administrativo respectivo hasta llegar en conocimiento de los departamentos responsables.

• El tiempo que dura este proceso Administrativo es de 9 días.

1° Etapa: EMISIÓN DE INFORME A LOS DEPARTAMENTOS INVOLUCRADOS.

Se da inicio cuando el Dpto. de Auditoría emite un informe y lo deriva a los departamentos involucrados previo ingreso del informe al SAGU

2° Etapa: DE ACTUALIZACIÓN DE RECOMENDACIONES Y ELABORACIÓN DE INFORME A LA CONTRALORÍA.

En esta etapa la comisión de Seguimiento ingresan al SAGU para actualizar el cuadro de posiciones de las recomendaciones y

Elaboración de informe

3° Etapa: DE SEGUIMIENTO DE RECOMENDACIONES

En esta etapa muestra el proceso que se le sigue a una a las recomendaciones por parte de la comisión encargada hasta la implementación de la recomendación e ingreso al SAGU.

Banco de la Nación Departamento de Auditoría Interna

9 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

Actividad Descripción Responsable

1 Secretaria recepciona informe del auditor encargado de realizar la auditoría

Secretarias de Divisiones

2 Ingreso de los Informes al SAGU (Acciones de Control) Secretarias de Divisiones

3 Remisión de Informes a Instituciones: Contraloría, SBS, FONAFE, MEF) y Presidencia excepto a SBS cuando es Acción de Control No Programada; en el caso que sean Actividades de Control los informes solo se remiten a Presidencia

Secretarias de Divisiones

4 Tiempo de espera: la cual se inicia con la emisión del Informe mediante carta a Presidencia hasta el retorno de las mismas con firmas de Presidente y Gerente General para la remisión a los Departamentos Involucrados

Presidencia y Gerencia General

5

Recepción de memos con firma de Gerencia General para la remisión de copia de informes a los departamentos involucrados; esto traerá como consecuencia que los departamentos respondan haciendo llegar al Departamento de Auditoría Interna documentación que sustente el avance en la implementación de recomendaciones

Secretarias de Divisiones

Banco de la Nación Departamento de Auditoría Interna

10 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

SEGUNDA ETAPA

ETAPA DE ACTUALIZACIÓN DE RECOMENDACIONES Y ELABORACIÓN DE INFORME A CONTRALORÍA

DESCRIPCIÓN:

En esta etapa la comisión de Seguimiento de medidas correctivas ingresa al SAGU para revisar las recomendaciones de los Informes siempre que esta provenga de una Acción de Control; en el caso que sea una Actividad de Control el cuadro se actualiza ingresando directamente a los Informes por medio de la carpeta compartida.

• Si se acerca el fin de semestre la comisión encargada del Seguimiento de Medidas Correctivas elabora el Informe de Seguimiento de Medidas Correctivas que será presentada a la Contraloría..

• Si no se acerca la fecha de entrega del informe el cuadro de Excel se seguirá actualizando recibiendo documentación sustentatoria de los avances e implementación de las observaciones hasta que llegue la fecha de elaboración del Informe respectivo.

Actividad Descripción Responsable

1 Tiempo de espera: es indeterminado, se espera la emisión de un nuevo informe para la actualización e ingreso de las nuevas recomendaciones

2 ¿Es Acción de Control? En caso que No sea Acción de Control se pasa a la actividad 3 y en caso que Si sea Acción de control se inicia la Actividad 4

3

En caso que el informe “NO” derive de una Acción de Control éste vendría a ser Actividad de Control, el auditor encargado del Seguimiento de Medidas Correctivas actualiza el cuadro de la posición de recomendaciones copiándolos directamente de cada informe lógico que se encuentra en la carpeta compartida del Departamento

Auditor 1 División Auditoría Financiera y Administrativa

4 Actualización del cuadro en Excel de la última posición de las recomendaciones por Departamento copiándolos directamente

Auditor 3 División Auditorías

1° Etapa: EMISIÓN DE INFORME A LOS DEPARTAMENTOS INVOLUCRADOS.

Se da inicio cuando el Dpto de Auditoría emite un informe y lo deriva a los departamentos involucrados previo ingreso del informe al SAGU; el cual tiene una duración de 2 días.

Días: 9 d ías

2° Etapa: DE ACTUALIZACIÓN DE RECOMENDACIONES Y ELABORACIÓN DE INFORME A LA CONTRALORÍA.

En esta etapa la comisión de Seguimiento ingresan al SAGU para actualizar el cuadro de posiciones de las recomendaciones 1 día

Elaboración de informe (30 días)

Días: 41 d ías

3° Etapa: DE SEGUIMIENTO DE RECOMENDACIONES

En esta etapa muestra el proceso que se le sigue a una a las recomendaciones por parte de la comisión encargada hasta la implementación de la recomendación e ingreso al SAGU.

Días: 37 d ías

Banco de la Nación Departamento de Auditoría Interna

11 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

TERCERA ETAPA

ETAPA DE SEGUIMIENTO DE RECOMENDACIONES

DESCRIPCIÓN:

Es la etapa de Seguimiento que se le realiza a una recomendación hasta la implementación de la misma.

Esta etapa se inicia con la recepción de la documentación sustentatoria, evaluación y calificación de las recomendaciones, ingreso al SAGU y termina con el ordenamiento de los papeles de trabajo;

Esta Etapa contiene dos Sub Procesos,

La Primera consta de un conjunto de actividades que realiza la COMISIÓN SEGUIMIENTO DE MEDIDAS CORRECTIVAS con los coordinadores de los diferentes Departamentos.

La Segunda es básicamente las actividades que realiza Gerencia del Departamento de Auditoría Interna con la alta dirección del Banco mediante las reuniones del Comité de Auditoría donde se toman acuerdos, en el cual de realiza el seguimiento respectivo.

del SAGU Especiales

5 Cada seis meses la comisión encargada del Seguimiento de Medidas Correctivas elabora el Informe para su presentación ante la Contraloría (2 veces por año) Julio y Enero.

Auditor 1,2 y 3 División Auditorías Especiales

1° Etapa: EMISIÓN DE INFORME A LOS DEPARTAMENTOS INVOLUCRADOS.

Se da inicio cuando el Dpto de Auditoría emite un informe y lo deriva a los departamentos involucrados previo ingreso del informe al SAGU

2° Etapa: DE ACTUALIZACIÓN DE RECOMENDACIONES Y ELABORACIÓN DE INFORME A LA CONTRALORÍA.

En esta etapa la comisión de Seguimiento ingresan al SAGU para actualizar el cuadro de posiciones de las recomendaciones y

Elaboración de informe

3° Etapa: DE SEGUIMIENTO DE RECOMENDACIONES

En esta etapa muestra el proceso que se le sigue a una a las recomendaciones por parte de la comisión encargada hasta la implementación de la recomendación e ingreso al SAGU.

Banco de la Nación Departamento de Auditoría Interna

12 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

Actividad Descripción Responsable

1 Tiempo de espera: 7 días el cual es el plazo límite para la presentación del cronograma estimado para la implementación de recomendaciones que auditoría emitió a los Departamentos involucrados

Departamentos observados

2 Recepción de Cronograma de Implementación de recomendaciones de cada Departamento observado

Secretaria de Gerencia

3 Tiempo de espera: indeterminado, hasta que los departamentos respondan a Auditoría enviando documentación sobre el avance en implementación de las recomendaciones bajo su responsabilidad.

Departamentos observados

4 Recepción de documentación sustentatoria sobre avances realizados para la implementación de las recomendaciones

Secretaria de Gerencia

5 Revisión de Documentación por parte de Gerencia para derivarla a las Divisiones encargadas del Seguimiento Auditor Interno

6 Remisión de documentación sustentatoria a Comisión de Seguimiento de Medidas Correctivas

Secretaria de Gerencia

7 Recepción de documentación sustentatoria de avances en la implementación de las Acciones y Actividades de Control

Persona designada por Jefatura

8 Ingreso de datos de documentos recepcionados, fecha, N° de carta o Memo, en cuadro de Excel

Persona designada por Jefatura

9 Remisión de documentación al auditor encargado del Seguimiento adjuntando Acta de Coordinación

Persona designada por Jefatura

10 Verifica, revisa y califica el estado de las recomendaciones. Pueden ser: En Proceso Implementada

Auditor 1, División Auditorías Especiales

11 Supervisión y aprobación de jefe de Comisión para la implementación de las recomendaciones

Auditor encargado de Seguimiento de Medidas Correctivas

12 Sella los Documentos como constancia de la evaluación e indica la posición de ellas: En proceso u implementada

Auditor 1, División Auditorías Especiales

13 ¿Es Acción de Control? En caso que No sea Acción de Control se inicia la actividad 13 y en caso que Si sea Acción de control se inicia la Actividad 12

14 Ingreso al SAGU de la Información de Documentación, posición, fecha, contenido y demás detalles

Auditor 1, División Auditorías Especiales

15 Actualiza cuadro de la posición de las recomendaciones ingresando directamente al SAGU y haciendo un copiado a la Hoja de Excel

Auditor 3, División Auditorías Especiales

Banco de la Nación Departamento de Auditoría Interna

13 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

SubProceso 1: Comisión Seguimiento de Medidas Correctivas

16 Ordena la documentación en los Archivadores de Seguimiento, según número de informe y de recomendación, para luego resguardarlo en un ambiente especial de SSMMCC del departamento

Auditor 2, División Auditorías Especiales

17

¿Implementada? Si la documentación se encuentra implementada todo el proceso de seguimiento termina, de lo contrario todo este proceso vuelve a iniciarse desde la actividad N° 1 hasta lograr la implementación de la recomendación

A Revisión de Reporte de Recomendaciones por Departamento con los estados actuales de las mismas para tener conocimiento a través de la carpeta compartida

Auditor encargado de Seguimiento de Medidas Correctivas

1 Reunión de Coordinación con Gerencia del departamento de Auditoría Auditor Interno

2 Elaboración de Cronograma de Reuniones mensuales con los diferentes Departamentos observados

Persona designada por Jefatura

3 Remisión a cada Departamento la posición de sus recomendaciones Persona designada por Jefatura

4 Reuniones de coordinación con los diferentes Departamentos Auditor encargado de Seguimiento de Medidas Correctivas

5 Breve revisión de Documentación sustentatoria de avances en implementación de recomendaciones, la cual será formalizada al concluir la reunión por medio de una carta o memo dirigida a Gerencia del Departamento

Auditor encargado de Seguimiento de Medidas Correctivas

6

Levantamiento de un Acta de Coordinación conteniendo un resumen de avances en implementación de recomendaciones el cual será evaluada minuciosamente con su respectiva documentación. Esta acta contiene la firma del Coordinador del Departamento y el del Auditor encargado del Seguimiento de Medidas correctivas.

Auditor encargado de Seguimiento de Medidas Correctivas y Persona designada por Jefatura

7 Reunión de Coordinación con Gerencia del departamento de Auditoría Auditor Interno

8 Se entrega acta de Coordinación a Auditor encargado de la evaluación de documentación

Persona designada por Jefatura

9 Elaboración de consolidado en Número de recomendaciones por departamentos y progreso de implementaciones, “ Presentación

Auditor encargado de Seguimiento

Banco de la Nación Departamento de Auditoría Interna

14 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

SubProceso 2: Seguimiento de Acuerdos

mensual al Comité de Auditoría” ; el cual sirve como herramienta de evaluación para medir el nivel de cumplimiento

de Medidas Correctivas y Persona designada por Jefatura

B Reunión con el Comité de Auditoría, los días Viernes de cada semana

Auditor Interno, Auditor encargado de Seguimiento de Medidas Correctivas

1 Comunicación de Auditoría sobre avances y posición de las recomendaciones del Departamento a tratar en la reunión

Auditor Interno, Auditor encargado de Seguimiento de Medidas Correctivas

2 Se toman acuerdos, los Departamentos implicados se comprometen a cumplir con ellos

Comité de Auditoría, Departamento Implicado

3 Levantamiento de Acta del Comité de Auditoría Auditor y Persona designada por Jefatura

4 Reuniones de Coordinación con Gerencia del Departamento de Auditoría Interna

Auditor Interno, Auditor encargado de Seguimiento de Medidas Correctivas

5 Remisión del Acta a directores del Comité de Auditoría para la firma correspondiente

Secretaria de Gerencia de Auditoría

6 Retorno del Acta debidamente visado y firmado sustentando los acuerdos tomados en la reunión del comité de Auditoría para su custodia

Secretaria de Gerencia de Auditoría Interna

7 Elaboración de cuadro en Excel con resumen de los acuerdos tomados para iniciar el Seguimiento por cada Departamento

Auditor encargado de Seguimiento de Medidas Correctivas

8 Gerencia de Auditoría quien hace las veces de secretario del Comité remite carta dirigida al Departamento implicado haciendo mención al acuerdo tomado y pidiendo avances del mismo, lo mismo se vuelve a repetir cada vez que se incorpora un acuerdo al departamento.

Secretaria de gerencia de Auditoría Interna

9 Tiempo de espera: 7 días el cual es el plazo límite para la presentación del cronograma estimado para el cumplimiento de los Acuerdos tomados en la región del Comité de Auditoría

Departamento Implicado

Banco de la Nación Departamento de Auditoría Interna

15 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

10 Recepción de Cronograma de Implementación de recomendaciones de cada Departamento observado

Secretaria de Comisión de Seguimiento

11 Tiempo de espera: Indeterminado, hasta que el Departamento implicado responda a la carta de Gerencia de auditoría, el que puede tardar 30 días

12 Remisión de documentación sustentatoria sobre avances o implementación de los acuerdos

Departamento Implicado

13 Revisión de documentación sustentatoria, calificación del estado de los acuerdos

Auditor encargado de Seguimiento de Medidas Correctivas

14 Actualización de cuadro de Seguimiento de Acuerdos con la documentación recibida de los departamentos

Auditor encargado de Seguimiento de Medidas Correctivas

15 Reuniones de Coordinación con Gerencia del Departamento de Auditoría Interna

Auditor Interno, Auditor encargado de Seguimiento de Medidas Correctivas

16 Remisión de documentación de avances en cumplimiento de acuerdos a Gerencia General para conocimiento

Secretaria de Gerencia

17

¿Se implementa? Si cumple con la realización del acuerdo tomado termina el proceso de Seguimiento de Acuerdos En caso que NO se implemente el proceso continúa y para iniciar la actividad N° 9

Banco de la Nación Departamento de Auditoría Interna

16 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

SubProceso 3: Seguimiento de Medidas Correctivas de la SBS

Este Sub Proceso consta de tres etapas que se constan de la siguiente manera:

PRIMERA ETAPA: RECEPCIÓN DE INFORME DE SBS

DESCRIPCIÓN:

En esta etapa la Superintendencia de Banca y Seguros SBS remite el Informe. Se revisa, analiza y clasifica cada observación por Departamentos ingresando en un Documento en Word para su posterior actualización.

En el cumplimiento de esta primera etapa la SBS elabora el informe, el mismo que es resultado de la visita de Inspección que la superintendencia realiza a todos los departamentos del Banco, donde levantan observaciones, la Inspección se realiza 1 o 2 veces al año. • El tiempo que dura la inspección al Banco es de 1 mes. • El tiempo de entrega del Informe por parte de la SBS es 1 mes después de terminada la Inspección.

Actividad Descripción Responsable

1 Redacción de Informe basándose en la visita de inspección q realiza al Banco para identificar las Observaciones respectivas que le hace a todos los Departamentos, que puede ser 1 o 2 veces al año y lo remite a Presidencia.

SBS

2 Recepción el Informe enviado por la SBS. Presidencia del BN

3 Remisión de Informe al Directorio del Banco. Presidencia del BN

4 Recepción dicho Informe y después de tomar conocimiento de ello lo envía a Gerencia General. Directorio del BN

5

Remisión de las Observaciones a los respectivos Departamentos del Banco solicitando se cumpla su implementación y envíen documentación pertinente al Departamento de Auditoría Interna, como también los cronogramas de la implementación con un plazo de 7 días.

Gerencia General

1° Etapa: RECEPCIÓN DE INFORME DE SBS

Recepción de Informe, Ingresar Informe al Documento de Seguimiento Digital.

2° Etapa: SEGUIMIENTO DE MEDIDAS CORRECTIVAS SBS

Recopilación de información, coordinación con los departamentos involucrados; evaluación de cumplimiento del cronograma de implementación por cada mes y elaboración de Informe para la SBS.

3° Etapa: NEGOCIACIÓN.

Negociación con la SBS respecto a la posición de las observaciones para llegar a un acuerdo en el informe final

Banco de la Nación Departamento de Auditoría Interna

17 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

SEGUNDA ETAPA: SEGUIMIENTO DE MEDIDAS CORRECTIVAS

DESCRIPCIÓN:

En esta etapa Auditoría Interna recibe los documentos de los departamentos observados para su posterior evaluación. • El seguimiento se realiza de forma constante durante los 5 meses previos a la entrega del Informe a la SBS. • El control se realiza finalizando los meses. • Se remite informe a la SBS con la información actualizada

6 Remisión la copia del Informe de la SBS al Departamento de Auditoría. Gerencia General

7 Recepción de Informe de la SBS y lo remisión a la Comisión encargada del seguimiento de Medidas Correctivas.

Secretaria de Gerencia

8 Recepción Informe y designa la Comisión encargada de realizar el Seguimiento respectivo a los Departamentos Observados.

Secretaria de Comisión de Seguimiento

9 Revisión, análisis y clasificación de las observaciones, clasificándolas por Departamentos.

Auditor 1 y 2, División Auditoría Financiera y Administrativa

10 Las observaciones ya Clasificadas por Departamentos son ingresadas a un Documento Digital, para su posterior evaluación y actualización.

Auditor 1 y 2, División Auditoría Financiera y Administrativa

Actividad Descripción Responsable

1 Recepción de documentación enviada por los Departamentos, sustentando el avance de sus Observaciones o Cronograma y esto se remite a la División de Auditoría Financiera y Administrativa.

Secretaria de Gerencia

2 Recepción de la documentación ingresa a cuadro de documentación recibida y se entrega al auditor responsable de Seguimiento de Medidas correctivas de SBS

Secretaria de Comisión de Seguimiento

3 ¿Se recibió Cronograma?, Si es así pasamos a la actividad 4 , caso contrario pasamos a la actividad 6.

1° Etapa: RECEPCIÓN DE INFORME DE SBS

Recepción de Informe, Ingresar Informe al Documento de Seguimiento Digital.

2° Etapa: SEGUIMIENTO DE MEDIDAS CORRECTIVAS

Recopilación de información, coordinación con los departamentos involucrados; evaluación de cumplimiento del cronograma de implementación por cada mes y elaboración de Informe para la SBS.

3° Etapa: NEGOCIACIÓN.

Negociación con la SBS respecto a la posición de las observaciones para llegar a un acuerdo en el informe final

Banco de la Nación Departamento de Auditoría Interna

18 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

4 Revisión de Cronograma para conocimiento y Verificación del cumplimiento de la implementación.

Auditor responsable de seguimiento de SBS

5 Actualización del archivo digital “Resumen de Posición de Cronogramas por Departamento”. Pasamos a la actividad 8.

Auditor 1 y 2 de División Auditoría Financiera y Administrativa

6 Análisis y evaluación de la documentación respectiva para calificarla y verificar si esta en el estado de "En Proceso" o "Implementada".

Auditor 1 y 2 de División Auditoría Financiera y Administrativa

7 Actualización de archivo digital que se realizó en la etapa anterior la posición de las Observaciones. Pasamos a la actividad 8.

Auditor 1 y 2 de División Auditoría Financiera y Administrativa

8 ¿Cuarta Semana del mes?, Si es, pasa a la actividad 9, caso contrario retorna a la actividad 1 de esta etapa.

9 Análisis del archivo “resumen de los cronogramas” con el documento q indica la posición de las observaciones.

Auditor responsable de Seguimiento de SBS

10 Comunicación a los departamentos pendientes sobre su situación con el fin de que cumplan con las observaciones.

Auditor 1 y 2 de División Auditoría Financiera y Administrativa

11 ¿Es la 4° semana de Abril u Octubre?. Si es así , pasa a la actividad 12, , caso contrario retorna a la actividad 1 de esta etapa.

Auditor responsable de Seguimiento SBS. Auditor 1 y 2 de División Auditoría Financiera y Administrativa

12 Redacción de Informe de la posición actual de las Observaciones que se remitirá a la SBS.

Auditor responsable de Seguimiento SBS. Auditor 1 y 2 de División Auditoría Financiera y Administrativa

13 Remisión de Informe a la SBS y pedir se entregue en un plazo te “30” días la conformidad del estado de las observaciones.

Secretaria de Gerencia

Banco de la Nación Departamento de Auditoría Interna

19 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

TERCERA ETAPA: NEGOCIACIÓN

DESCRIPCIÓN:

Esta etapa inicia con la recepción del documento de Conformidad de la SBS dirigida a la Comisión de SBS del Departamento de Auditoría Interna.

En caso existan contradicciones con respecto al estado de las recomendaciones se llama a reunión y se realizan acuerdos, posteriormente se remite el Informe Final.

Actividad Descripción Responsable

1 Recepción de respuesta de SBS, con respecto a la posición de las observaciones que consideran adecuadas

Auditor responsable de Seguimiento SBS

2 Análisis de la información recibida, y la posición que sostiene la SBS Auditor responsable de Seguimiento SBS

3 ¿Existen Discrepancias?, si NO las hubiese el proceso concluiría; en caso contrario y SI existiera discrepancias el proceso continúa en la actividad 4

Auditor responsable de Seguimiento SBS

4 Se solicita reunión de Negociación con SBS para que de esta manera se pueda llegar a un acuerdo sobre la posición de las recomendaciones

Auditor responsable de Seguimiento SBS

5 1era reunión con SBS: Negociación sobre la posición de las observaciones

Auditor responsable de Seguimiento SBS

6 Actualización de la posición de las observaciones, Según las Negociaciones

Auditor 1 y 2 de División Auditoría Financiera y Administrativa

7 2da reunión con SBS: Conocimiento y estado final de las observaciones que se incluirán en el Informe final (modificado)

Auditor responsable de Seguimiento SBS

8 Remisión de Informe Final (modificado) a SBS Secretaria de Gerencia

1° Etapa: RECEPCIÓN DE INFORME DE SBS

Recepción de Informe, Ingresar Informe al Documento de Seguimiento Digital.

2° Etapa: SEGUIMIENTO DE MEDIDAS CORRECTIVAS

Recopilación de información, coordinación con los departamentos involucrados; evaluación de cumplimiento del cronograma de implementación por cada mes y elaboración de Informe para la SBS.

3° Etapa: NEGOCIACIÓN.

Negociación con la SBS respecto a la posición de las observaciones para llegar a un acuerdo en el informe final

Banco de la Nación Departamento de Auditoría Interna

20 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

REGISTROS

Registro Ejemplares Anexo

Reporte Con Las Recomendaciones Pendientes

1 Original para resguardo de auditoría y 1 copia por Departamento Implicado

Anexo N° 1

Reporte Con Las Recomendaciones Pendientes De La Sbs

1 Original para resguardo de auditoría y 1 copia por Departamento Implicado

Anexo N° 2

Acta De Coordinación 2 copias: Auditoría, Departamento Implicado Anexo N° 3

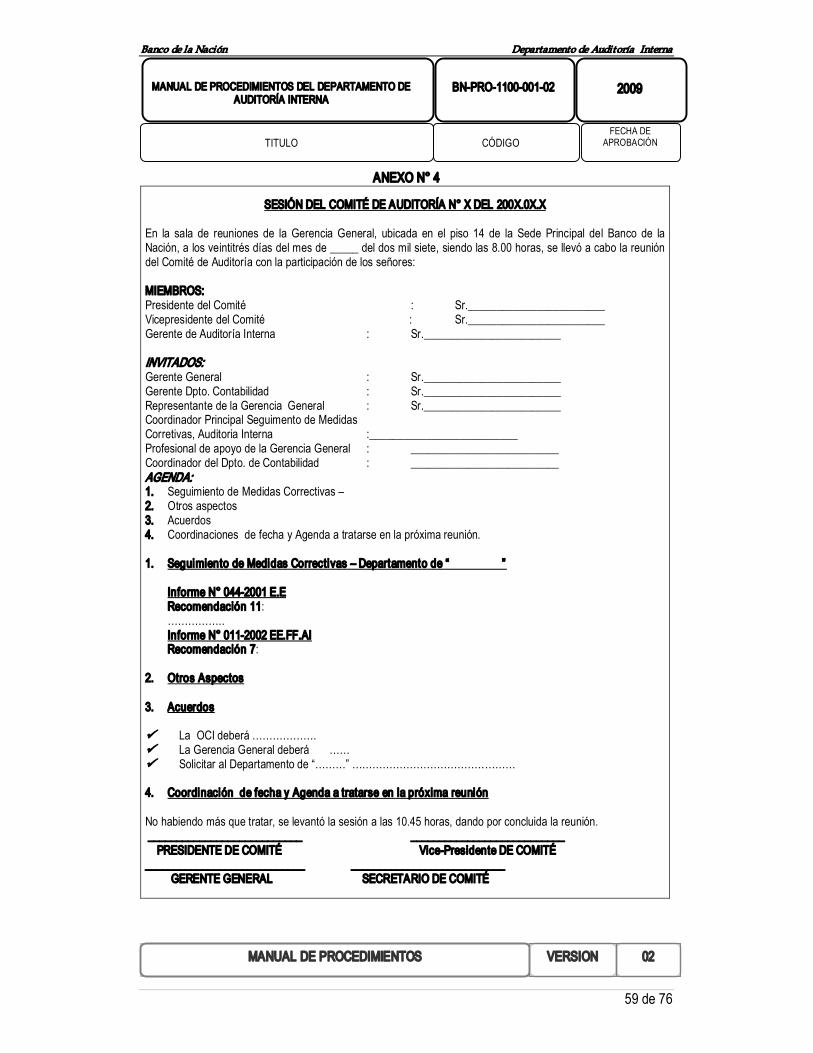

Acta Del Comitá De Auditoría 2 copias, Auditoría, Alta Dirección Anexo N° 4

Banco de la Nación Departamento de Auditoría Interna

21 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

5.2 DENUNCIAS

OBJETIVOS

El presente procedimiento tiene como objetivo principal el permitir una fácil y rápida atención de las Denuncias que llegan al Departamento de Auditoría Interna.

PROCEDIMIENTOS

El procedimiento de Denuncias es realizado en la División Auditorías Especiales. Las Denuncias inician con la llegada de un correo o un Memo donde se detalla lo acontecido para su posterior investigación, y después de que se designe a un Auditor para resolver el caso, se debe recoger la suficiente información, analizarlo y realizar una Carta de Respuesta donde se plasman las conclusiones de la Denuncia.

Actividad Descripción Responsable

1 Realiza Denuncia al área que le corresponde la queja. Afectado

2 Evalúa el Tipo de Denuncia, para poder derivarlo a donde le corresponde, o en todo caso quedarse con la denuncia que será resuelta por el administrador del área.

Jefe del Área Responsable

3 ¿Es necesario enviarlo a Auditoría? SI, pasa a la Actividad 5; NO, pasa a la Actividad 4.

Jefe del Área Responsable

4 Se envía denuncia a otro Departamento del Banco para ser resuelto. Jefe del Área Responsable

5 Recibe y/o Deriva Documentación a la División Auditorias Especiales. Gerencia Auditor

6 Deriva Documentos y/o correos al Auditor Responsable para realizar la evaluación.

Jefe Div. Auditorías Especiales

7 Organiza documentación física adjuntando la impresión de todos los correos involucrados.

Auditor Responsable

8 Evalúa la documentación Auditor Responsable

9 ¿La información es suficiente para emitir Conclusiones? SI, pasa a la Actividad 20; NO, pasa a la Actividad 10.

Auditor Responsable

10 Envía correos y/o Cartas a las entidades, implicados, es decir, a todos aquellos que estén involucrados en el caso o que se necesiten sus servicios para acelerar el proceso. Pasa a la Actividad 14 y a la Actividad 11.

Auditor Responsable

11 ESPERA: 1 SEMANA Auditor Responsable

12 ¿Llegó información solicitada? SI, pasa a la Actividad 13; NO, pasa a la Actividad 10.

Auditor Responsable

Banco de la Nación Departamento de Auditoría Interna

22 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

REGISTROS

Registro Ejemplares

Carta De Respuesta 1 Copia.

13 Se archiva nueva documentación. Pasa a la Actividad 8 Auditor Responsable

14 ¿Es necesaria la presencia del afectado? SI, pasa a la Actividad 15; NO, pasa a la Actividad 11.

Auditor Responsable

15 Enviar Correo y/o Memo, indicando al Afectado acercarse a las Oficinas de Auditoría Interna

Auditor Responsable

16 El afectado se dirige a las oficinas de Auditoría para rendir declaración. Afectado

17 Se realiza entrevista entre el Afectado y el Auditor Responsable. Auditor Responsable

18 ¿Desiste en la denuncia? SI, pasa a la Actividad 19; NO, pasa a la Actividad 8. Afectado

19 Se adjunta el Acta de Desistimiento como resultado de la declaración, con conocimiento del Afectado.

Auditor Responsable

20 Elaboración de la Carta de Respuesta dirigida al Área Responsable, donde el Auditor Responsable presenta el resultado de la investigación de la Denuncia.

Auditor Responsable

21 Verifica Informe, ¿Conforme? SI, pasa a la Actividad 22; NO, pasa a la Actividad 8.

Jefe Div. Auditorías Especiales

22 Verifica Informe, ¿Conforme? SI, pasa a la Actividad 23; NO, pasa a la Actividad 8. Gerencia Auditor

23 Recibe el Informe aprobado para efectuar las acciones correspondientes.

Jefe del Área Responsable

Banco de la Nación Departamento de Auditoría Interna

23 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

5.3 VEEDURÌAS A LOS PROCESOS DE SELECCIÒN

OBJETIVOS Establecer los procedimientos a ser aplicados por el Órgano de Control Institucional del Banco de la Nación para un eficaz Control en las veedurías a los procesos de selección para la adquisición de bienes, servicios y obras, así como; de los contratos de concesión, a cargo de la entidad.

PROCEDIMIENTOS

PRIMERA ETAPA:

PRESENTACIÓN DE PROPUESTAS

DESCRIPCIÓN:

Esta etapa se inicia con la comunicación del Acto Publico mediante la remisión de una carta a gerencia del Departamento de Auditoría Interna, la designación del veedor depende de la División de Auditoría Financiera y Administrativa.

El veedor se apersona al acto público “Presentación de Propuestas” de acuerdo al cronograma establecido y publicado en el SEACE y verifica todo el accionar del comité especial en el citado proceso

Actividad Descripción Responsable

A1 Comunicación de Acto Publico, Redacción de carta y/o correo para comunicar los proceso de Presentación de Propuestas y otorgamiento de Buena Pro

Departamento de Logística Comité Especial

A2 Recepciona carta (Bases, relación de postores e integrantes del comité) y remite a Auditoría Financiera

Secretaria de Gerencia

A3 Recepción y respuesta de designación de Auditor Veedor Jefe de División de Auditoría Financiera y Administrativa

A4 Recepción de Carta con nombre de Auditor que hará de veedor del Departamento de

1° Etapa: PRESENTACIÓN DE PROPUESTAS.

En esta etapa el Departamento de Auditoría Interna toma conocimiento del Acto público, designa al veedor, para que de apersone a la presentación de propuesta y verifique el accionar del Comité especial

2° Etapa: OTORGAMIENTO DE BUENA PRO

En esta etapa se otorga la buena Pro y el consentimiento de la misma, a la vez que el veedor elabora los formatos que se remitirán a Contraloría e Informe para conocimiento a gerencia de Auditoría Interna

Banco de la Nación Departamento de Auditoría Interna

24 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

Acto Público Logística Comité Especial

A5 Absolución de Consultas y observaciones a las bases Departamento de Logística Comité Especial

A6 Tiempo de espera: Fecha de reunión de “Presentación de Propuestas”

A7 Recepción de Propuesta Técnica y económica Departamento de Logística Comité Especial

A8 Apertura de sobres con propuesta técnica Departamento de Logística Comité Especial

A9 Verificación de documentación según Bases del concurso Departamento de Logística Comité Especial

A10 Levantamiento de Acta con resultado de participantes Departamento de Logística Comité Especial

A11 Tiempo de espera: hasta la fecha de otorgamiento de buena Pro

A12 Se evalúa y califica propuesta técnica, en una reunión celebrada por el comité Especial

Departamento de Logística Comité Especial

A13

¿Alcanzó puntaje Mínimo? En caso que no se haya alcanzado el puntaje mínimo el postor queda descalificado en la actividad N° A14; en caso que si se haya alcanzado el puntaje mínimo se realiza la actividad N° A15

Departamento de Logística Comité Especial

A14 Descalificación, del participante en caso que su puntaje no alcance el mínimo establecido

Departamento de Logística Comité Especial

A15 Se levanta acta con calificación de postores, con los resultados de la calificación de la propuesta técnica

Departamento de Logística Comité Especial

A16 ¿Un solo postor?, En caso que hubiese un solo postor Departamento de Logística Comité Especial

B1 Veedor revisa Bases y otros documentos recibidos Auditor de División Auditoría Financiera y Administrativa

B2 Veedor se apersona en acto público, se presenta ante el Comité especial y verifica su conformación y presencia del Notario

Auditor de División Auditoría Financiera y Administrativa

B3 ¿Ausencia de alguno? Auditor de División Auditoría Financiera y

Banco de la Nación Departamento de Auditoría Interna

25 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

SEGUNDA ETAPA

OTORGAMIENTO DE BUENA PRO

DESCRIPCIÓN:

En esta etapa el veedor se hace presente ante el Comité Especial para constatar el “Otorgamiento de Buena Pro”, En esta etapa existe un plazo de 8 días para el consentimiento de la Buena Pro, durante este plazo el veedor tiene acceso al expediente del proceso y aplica los procedimientos de Veedurías de la Contraloría para la elaboración del informe y formularios correspondientes.

Administrativa

B4 No se da inicio al acto Público, lo decide el Comité Especial Auditor de División Auditoría Financiera y Administrativa

B5 Tiempo de espera: indeterminado siguiente fecha de presentación de propuesta

Auditor de División Auditoría Financiera y Administrativa

B6 Verifica actos que realiza el Comité Especial en su calidad de veedor Auditor de División Auditoría Financiera y Administrativa

B7 Al término del acto público firma el acta y se solicita una copia del documento

Auditor de División Auditoría Financiera y Administrativa

B9 Tiempo de espera hasta la fecha de otorgamiento de buena Pro Auditor de División Auditoría Financiera y Administrativa

2° Etapa: OTORGAMIENTO DE BUENA PRO

En esta etapa se otorga la buena Pro y el consentimiento de la misma, a la vez que el veedor elabora los formatos que se remitirán a Contraloría e Informe para conocimiento a Gerencia de Auditoría Interna

1° Etapa: PRESENTACIÓN DE PROPUESTAS.

En esta etapa el Departamento de Auditoría Interna toma conocimiento del Acto público, designa al veedor, para que de apersone a la presentación de propuesta y verifique el accionar del Comité Especial

Banco de la Nación Departamento de Auditoría Interna

26 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

Actividad Descripción Responsable

1 Se da lectura de Acta con calificación de propuesta técnica Departamento de Logística – Comité Especial

2 Apertura de sobre con propuesta económica Departamento de Logística – Comité Especial

3 Otorgamiento de Buena Pro, el mismo día y queda consentido Departamento de Logística – Comité Especial

4 Calificación de Propuesta económica y calificación total a postores y otorgamiento de Buena Pro

Departamento de Logística – Comité Especial

5 Plazo 8 días para consentimiento de Buena Pro

6 ¿Existe apelación?, en caso que no exista apelación se realiza la actividad N° A10, en caso que si exista apelación se inicia la actividad N° 7

Departamento de Logística – Comité Especial

7 Se remite documentación de la apelación presentada al tribunal de contrataciones y adquisiciones del estado

Departamento de Logística – Comité Especial

8 Tiempo de espera: Se espera resolución del Tribunal de contrataciones y adquisiciones del estado

Departamento de Logística – Comité Especial

9 Se da cumplimiento de lo establecido por el tribunal, según resolución recepcionada por el comité especial o la entidad

Departamento de Logística – Comité Especial

10 La Buena Pro queda consentida una vez que se haya dado el cumplimiento de lo dispuesto por el tribunal de contrataciones y adquisiciones del estado, FIN.

Departamento de Logística – Comité Especial

B1 Presencia en apertura de sobres de Propuesta económica y calificación final para otorgamiento de Buena Pro

Auditor de División Auditoría Financiera y Administrativa

B2 Plazo 8 días para otorgamiento de Buena Pro quede consentido Auditor de División Auditoría Financiera y Administrativa

B3 Verificación de expediente del acto público del Departamento de Logística y aplicación de procedimientos de veedurías de Contraloría

Auditor de División Auditoría Financiera y Administrativa

B4 Elaboración de Formulario CREP, CCCE y remisión a Contraloría Auditor de División Auditoría

Banco de la Nación Departamento de Auditoría Interna

27 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

REGISTROS

Registro Ejemplares Anexo

Formato CREP 1 Copia. Anexo N° 05

Formato CREP 1 Copia Anexo N° 06

Financiera y Administrativa

B5 Recepción de formularios de resultados del proceso Contraloría

B6 Elaboración de Informe con los resultados del proceso Auditor de División Auditoría Financiera y Administrativa

B7 Recepción y revisión de Informe y Anexos para conocimiento Auditor Interno

B8 Remisión de Informe a Auditor responsable de Veedurías Auditor Interno

B9 Recepción de Informe para su custodia y archivo Responsable de veedurías

Banco de la Nación Departamento de Auditoría Interna

28 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

5.4 RETIRO DE DOCUMENTOS DEL ARCHIVO DE GESTIÓN

OBJETIVOS

El presente procedimiento tiene como objetivo principal el asegurar un buen resguardo y control de los Informes, Papeles de Trabajo y Antecedentes de Investigaciones emitidos por el Departamento de Auditoría Interna dentro de las instalaciones de su Archivo de Gestión.

PROCEDIMIENTOS El procedimiento del Retiro de Documentos del Archivo de Gestión es realizado por la Secretaría de la División Auditorías Especiales, son solicitados por todo el personal del Departamento de Auditoría Interna; la secretaria es la responsable de llevar un registro, control y seguimiento de cada Documento.

Actividad Descripción Responsable

1

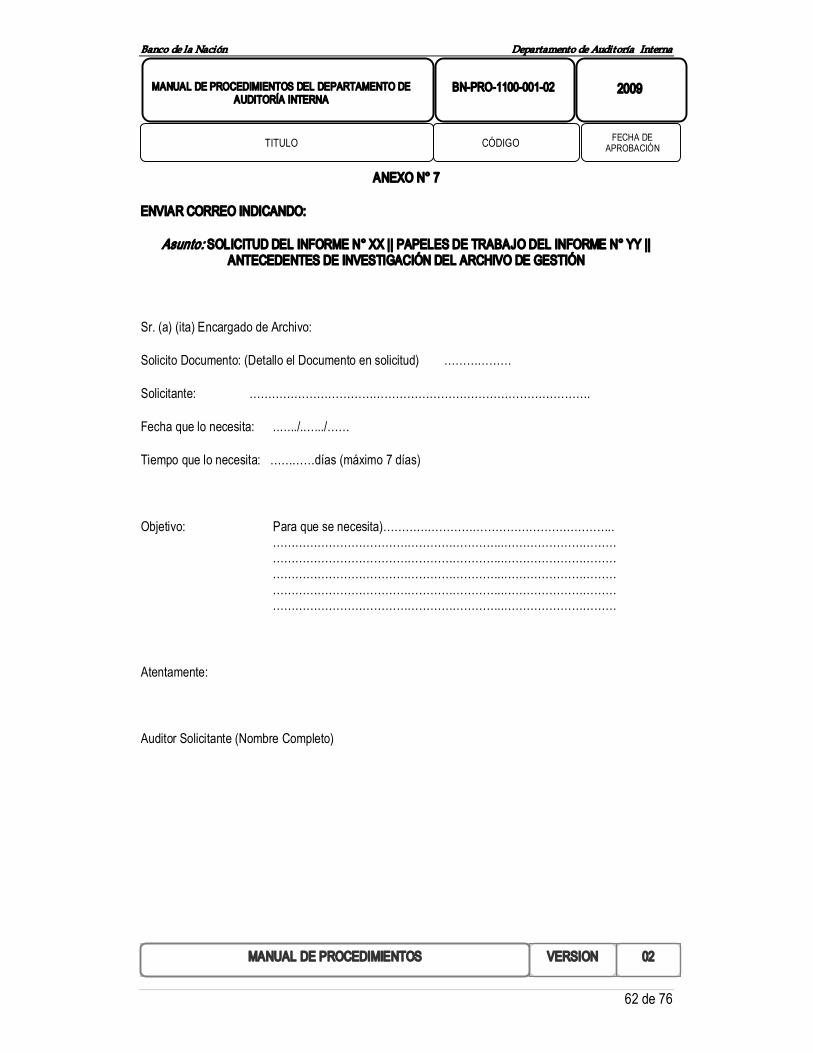

Envía CORREO a la Secretaria de División Auditoría Especiales solicitando Informe N° XX y/o Papeles de Trabajo del Informe N° YY ó Antecedentes de Investigaciones, e indica:

• Fecha que lo necesita • Tiempo que lo necesita: 7 días máximo • Objetivo (Para que se solicita) Ver Anexo N°01

Auditor solicitante

2 Recibe correo, tomando conocimiento y Busca Documentación solicitada en los Archiveros.

Secretaria División Auditorías Especiales

3 ¿Existe Documentación solicitada en el Archivero? SI, pasa a la Actividad 7; NO, pasa a la Actividad 4.

Secretaria División Auditorías Especiales

4 Busca en el “cuaderno CARGO”, para saber que Auditor tiene en su poder la documentación solicitado.

Secretaria División Auditorías Especiales

5 Pide Devolución de documentación al Auditor. Secretaria División Auditorías Especiales

6 Verifica conformidad del Informe/Papeles de Trabajo/Antecedentes de Investigaciones y Actualiza cuaderno “Cargo”: Indicando la devolución del Informe: DEVUELTO.

Secretaria División Auditorías Especiales

7

Registra en cuaderno “Cargo” el nuevo Pedido, lo siguiente: • Nombre del Responsable. • Fecha de entrega. • Nombre del documento. • Firma del solicitante.

Secretaria División Auditorías Especiales

8 Entrega Documentos al Auditor Solicitante Secretaria División Auditorías Especiales

Banco de la Nación Departamento de Auditoría Interna

29 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

REGISTROS

Registro Ejemplares Anexo

Formato de Pedido de Documentos, vía email 1 Copia en email Anexo N° 07

9 Tiempo de espera: 7 días. Auditor Solicitante

10 Devuelve documentación. Auditor Solicitante

11 Verificación y conformidad de los documentos. Secretaria División Auditorías Especiales

12 Actualiza Cuaderno CARGO, indicando la Devolución de documentos.

Secretaria División Auditorías Especiales

Banco de la Nación Departamento de Auditoría Interna

30 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

5.5 REMISIÓN DE DOCUMENTOS AL ARCHIVO CENTRAL DEL BANCO

OBJETIVOS

El presente procedimiento tiene como objetivo principal el asegurar un buen resguardo de los documentos que emitidos por el Departamento de Auditoría Interna dentro de las instalaciones del Archivo Central del Banco.

PROCEDIMIENTOS

El procedimiento de Remisión de Documentos al Archivo Central del Banco es realizado por una Comisión Responsable encargada de realizar este procedimiento cada 4 meses.

REGISTROS

Registro Ejemplares Anexo

Guías de Internamiento de Documentos 3 Copias Anexo N° 08

Resumen de Guías 1 Copia (Archivo Digital) Anexo N° 09

Actividad Descripción Responsable

1 Ordenar Documento y empaquetarlos según:

o Fecha de Creación del Documento. o Ordenarlo correlativamente.

Auditor Responsable

2 Llenar las respectivas “Guías de Internamiento de Documentos” por paquete; sacar 2 copias de las guías. Ver Anexo N° 01. Auditor Responsable

3 Actualizar el Excel “Resumen de Guías”, donde se registrarán los documentos con mayor detalle para su fácil búsqueda. Ver Anexo Nº 02.

Auditor Responsable

4 Enviar archivo “Resumen de Guías” a la Carpeta Compartida. Auditor Responsable

5 Dirigirse al Archivo Central con los paquetes. Auditor Responsable

6 Recibir paquetes, sellando y firmando Guías de Internamiento. Se queda con 2 copias de las guías,

Jefe de Área de Archivo Documentario

7 Retorna al Departamento de Auditoría con 1 copia de las Guías de Internamiento de Documentos. Auditor Responsable

8 Archivar las Guías de Internamiento en los folios respectivos. Auditor Responsable

Banco de la Nación Departamento de Auditoría Interna

31 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

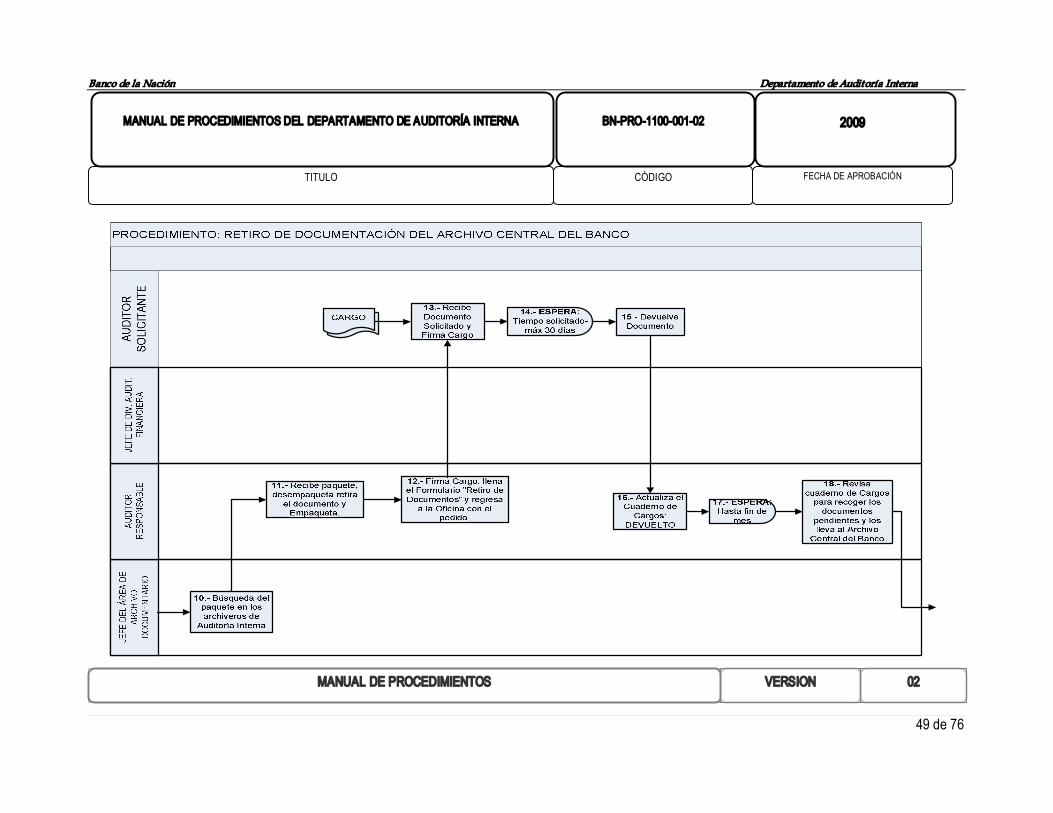

5.6 RETIRO DE DOCUMENTOS DEL ARCHIVO CENTRAL DEL BANCO

OBJETIVO El presente procedimiento tiene como objetivo principal el permitir un fácil, controlado y organizado acceso a los Documentos del Departamento de Auditoría Interna que se encuentran en el Archivo Central del Banco.

PROCEDIMIENTO

El procedimiento de Retiro de Documentos del Archivo Central del Banco es realizado por una comisión encargada de llevar un control de la documentación solicitada, los pedidos son entregados los fines de semana, y cada fin de mes se devuelve al Archivo Central del Banco los documentos solicitados y los que venció su plazo de entrega.

Actividad Descripción Responsable

1 Busca Documento en el Archivo Digital de la “CARPETA COMPARTIDA”. Auditor Solicitante

2

Envía CORREO solicitando documento, indicando: • Quien. • Tipo de Documento. • N° de paquete. • Año de Emisión al Archivo Central del Banco. • Objetivo. • Fecha de devolución.

Auditor Solicitante

3 Revisa CORREO y Remite a Jefe de División para su verificación y aprobación.

Auditor Responsable

4 Revisa el motivo de retirar el Documento, ¿Aprueba?, SI, pasa a la Actividad 5; NO, pasa a la Actividad 23.

Jefe de División Auditoría Financiera y Administrativa

5 ¿Verifica si es Urgente?, SI, pasa a la Actividad 7; NO, pasa a la Actividad 6.

Auditor Responsable

6 ESPERA: Hasta el viernes. Auditor Responsable

7 Dirigirse al ARCHIVO CENTRAL DEL BANCO con las “Guías de Internamiento” correspondientes.

Auditor Responsable

8 Pedir Documentos indicando:

• Número de Paquete. • Año que fue recibido en el Archivo Central del Banco.

Auditor Responsable

9 Verificar la existencia en las “Guías de internamiento de Documentos”, en los FILES del Archivo Central del Banco.

Jefe del Área de Archivo Documentario

10 Búsqueda del paquete en los archiveros de Auditoría Interna Jefe del Área de Archivo Documentario

Banco de la Nación Departamento de Auditoría Interna

32 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

REGISTROS

Registro Ejemplares Anexo

Guías de Internamiento de Documentos 1 Copia. Anexo N° 10

Formulario de Retiro de Documentos del Archivo Central. 1 Copia. Anexo N° 11

Formulario de Devolución de Documentos del Archivo Central. 1 Copia. Anexo N° 12

Formato del correo para solicitar Documento del Archivo Central del Banco 1 Copia en email Anexo N° 13

11 Recibe paquete, desempaqueta, busca y retira el Documento, para luego volverlo a empaquetar.

Auditor Responsable

12 Firma Cargo, llena “Formulario de Retiro de Documentos” y regresa a la oficina de Auditoría Interna con los pedidos.

Auditor Responsable

13 Recibe documento solicitado y Firma Cargo, indicando Fecha de Devolución. Auditor Solicitante

14 ESPERA: Tiempo solicitado, máximo 30 días. Auditor Solicitante

15 Devuelve Documento. Auditor Solicitante

16 Actualiza el cuaderno de cargos: DEVUELTO Auditor Responsable

17 ESPERA: Hasta fin de mes. Auditor Responsable

18 Revisa cuaderno de Cargos para recoger los documentos pendientes. Y los lleva al Archivo Central del Banco.

Auditor Responsable

19 Entrega los paquetes correspondientes de los documentos a devolver y los lleva al Archivo Central del Banco

Jefe del Área de Archivo Documentario

20 Desempaqueta, agrega el documento y Empaqueta. Auditor Responsable

21 Firma cargo: DEVUELTO; y llena Formulario de “Devolución de Documentos”. Pasa a FIN

Auditor Responsable

22 Se le informa que No recibirá Documento solicitado. Auditor Solicitante

Banco de la Nación Departamento de Auditoría Interna

33 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

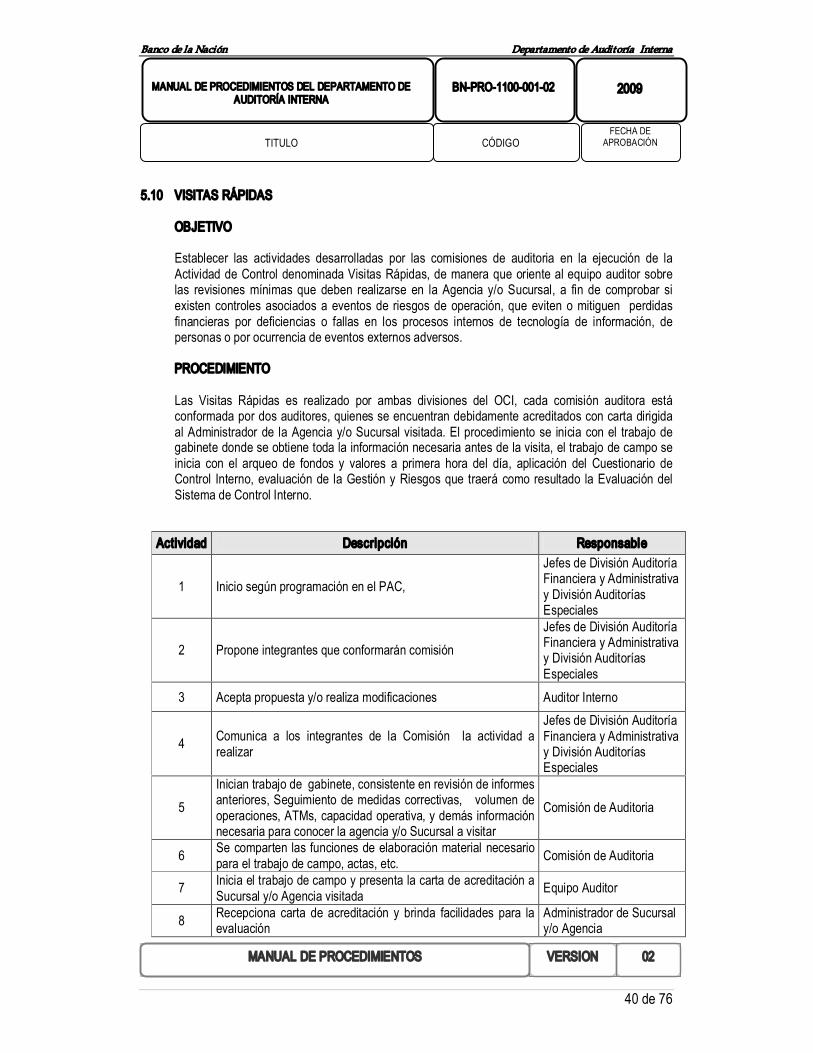

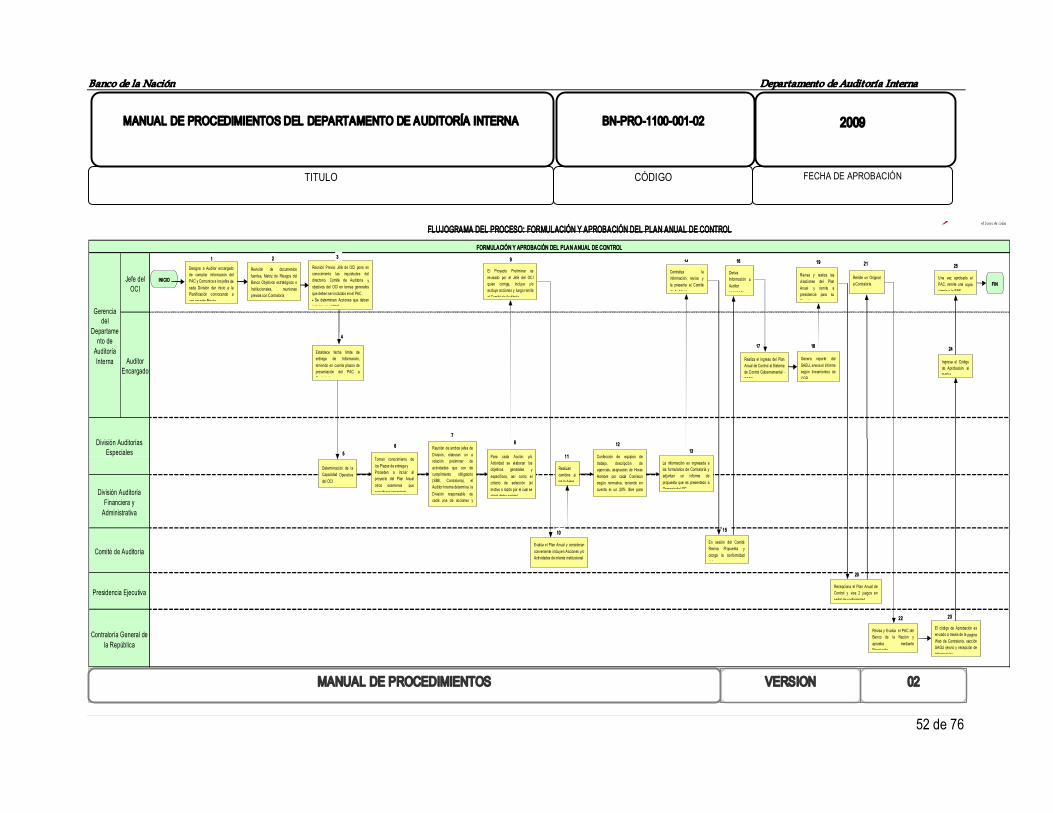

5.7 FORMULACIÓN Y APROBACIÓN DEL PLAN ANUAL DE CONTROL

OBJETIVO

Establecer actividades que aseguren de manera efectiva una adecuada formulación del Proyecto del Plan Anual de Control, teniendo en consideración los lineamientos de Política para la formulación de los planes de control de los Órganos del Sistema Nacional de Control y la Directiva: Formulación y Evaluación del Plan Anual de Control de los Órganos de Control Institucional, la cual es presentada al Comité de Auditoría y Aprobada por el Presidente Ejecutivo.

PROCEDIMIENTOS

La formulación del Plan Anual de Control es realizada bajo Supervisión Directa del Jefe del OCI, para fines de apoyo el Auditor Interno designa a un auditor encargado que hará las funciones netamente Operativas que consiste en las coordinaciones con ambas Divisiones y Contraloría General, ingreso de la data al SAGU y generación de reportes.

El Comité de Auditoria en representación del directorio revisa el PAC y luego se eleva a la presidencia para visación que asegure los recursos para ejecutar el Plan Anual de Control.

Actividad Descripción Responsable

1 Designa a Auditor encargado de compilar información del PAC y Comunica a los jefes de cada División dar inicio a la Planificación convocando a una reunión Previa

Auditor Interno

2 Revisión de documentos fuentes: Matriz de Riesgos del Banco Objetivos estratégicos e Institucionales, reuniones previas con Contraloría General.

Auditor Interno

3 Reunión Previa: Jefe de OCI pone en conocimiento las inquietudes del directorio, Comité de Auditoria y objetivos del OCI en temas generales que deben ser incluidos en el PAC. Se determinan Acciones que deben incluirse en el PAC.

Auditor Interno

4 Establece fecha límite de entrega de Información, teniendo en cuenta plazos de presentación del PAC a Contraloría Auditor encargado

5 Determinación de la Capacidad Operativa del OCI Jefe de División Auditoría Financiera y Especiales

6 Toman conocimiento de los Plazos de entrega y Proceden a incluir al proyecto del Plan Anual otros exámenes que consideran importante y designan a los auditores encargados por cada División

Jefe de División Auditoría Financiera y Especiales

7

Reunión de ambos jefes de División, elaboran una relación preliminar de actividades que son de Cumplimiento obligatorio (SBS, Contraloría) de acuerdo a los lineamientos de la CGR, en la directiva que aprueben El Auditor Interno determina la División responsable de cada de acciones y actividades

Jefe de División Auditoría Financiera y Especiales

Banco de la Nación Departamento de Auditoría Interna

34 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

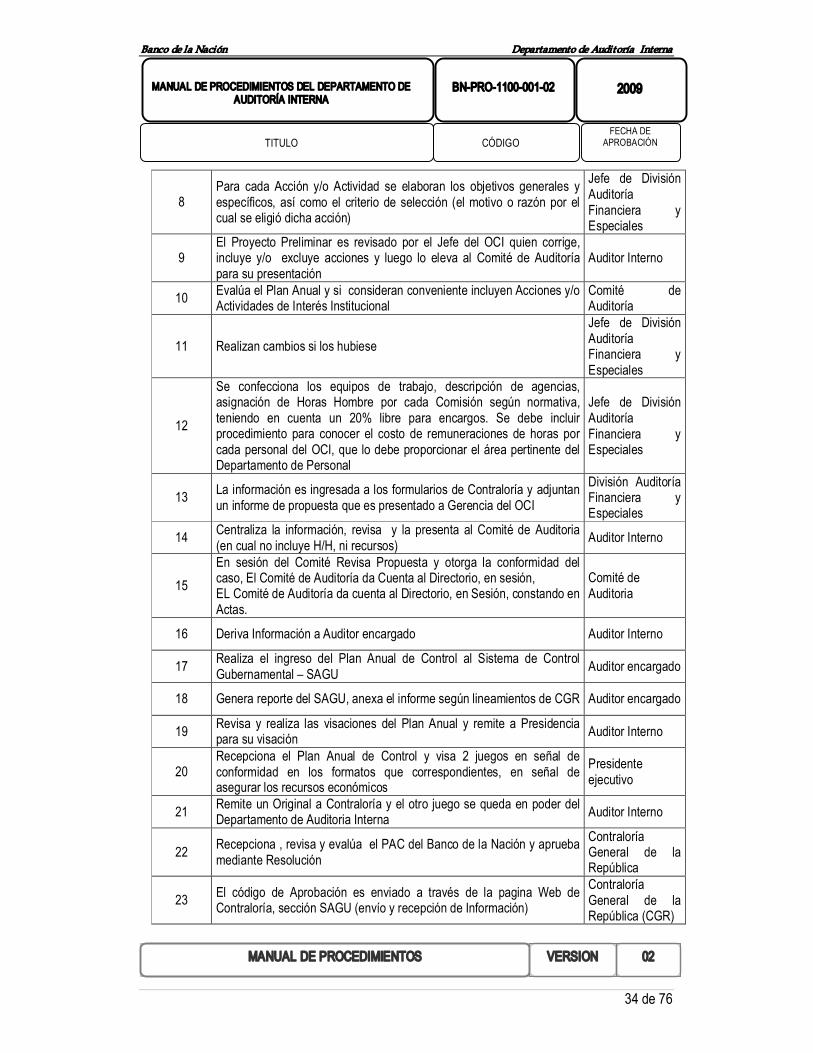

8 Para cada Acción y/o Actividad se elaboran los objetivos generales y específicos, así como el criterio de selección (el motivo o razón por el cual se eligió dicha acción)

Jefe de División Auditoría Financiera y Especiales

9 El Proyecto Preliminar es revisado por el Jefe del OCI quien corrige, incluye y/o excluye acciones y luego lo eleva al Comité de Auditoría para su presentación

Auditor Interno

10 Evalúa el Plan Anual y si consideran conveniente incluyen Acciones y/o Actividades de Interés Institucional

Comité de Auditoría

11 Realizan cambios si los hubiese Jefe de División Auditoría Financiera y Especiales

12

Se confecciona los equipos de trabajo, descripción de agencias, asignación de Horas Hombre por cada Comisión según normativa, teniendo en cuenta un 20% libre para encargos. Se debe incluir procedimiento para conocer el costo de remuneraciones de horas por cada personal del OCI, que lo debe proporcionar el área pertinente del Departamento de Personal

Jefe de División Auditoría Financiera y Especiales

13 La información es ingresada a los formularios de Contraloría y adjuntan un informe de propuesta que es presentado a Gerencia del OCI

División Auditoría Financiera y Especiales

14 Centraliza la información, revisa y la presenta al Comité de Auditoria (en cual no incluye H/H, ni recursos) Auditor Interno

15 En sesión del Comité Revisa Propuesta y otorga la conformidad del caso, El Comité de Auditoría da Cuenta al Directorio, en sesión, EL Comité de Auditoría da cuenta al Directorio, en Sesión, constando en Actas.

Comité de Auditoria

16 Deriva Información a Auditor encargado Auditor Interno

17 Realiza el ingreso del Plan Anual de Control al Sistema de Control Gubernamental – SAGU Auditor encargado

18 Genera reporte del SAGU, anexa el informe según lineamientos de CGR Auditor encargado

19 Revisa y realiza las visaciones del Plan Anual y remite a Presidencia para su visación Auditor Interno

20 Recepciona el Plan Anual de Control y visa 2 juegos en señal de conformidad en los formatos que correspondientes, en señal de asegurar los recursos económicos

Presidente ejecutivo

21 Remite un Original a Contraloría y el otro juego se queda en poder del Departamento de Auditoria Interna Auditor Interno

22 Recepciona , revisa y evalúa el PAC del Banco de la Nación y aprueba mediante Resolución

Contraloría General de la República

23 El código de Aprobación es enviado a través de la pagina Web de Contraloría, sección SAGU (envío y recepción de Información)

Contraloría General de la República (CGR)

Banco de la Nación Departamento de Auditoría Interna

35 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

REGISTROS

Registro Ejemplares Anexo Formularios de Contraloría: Calculo De Hora/Hombre 1 juego por cada División Anexo N° 14

24 Ingresa el Código de Aprobación al SAGU Auditor encargado

25 Una vez aprobado el PAC, remite una copia simple a la SBS Auditor Interno

Banco de la Nación Departamento de Auditoría Interna

36 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

5.8 EVALUACIÓN TRIMESTRAL DEL PLAN ANUAL DE CONTROL

OBJETIVO

Establecer los procedimientos realizado por el OCI a fin de determinar el nivel de cumplimiento del Plan Anual de Control y comunicación a la Contraloría General de la República; determinándose el grado de avance en la ejecución de las labores de control contenidas en el PAC.

PROCEDIMIENTO

La Actividad de Control de Evaluación Trimestral del Plan Anual de Control se realiza bajo la supervisión directa de la jefatura del OCI, iniciándose con la designación de un auditor encargado quien realizará las coordinaciones con los jefes de las Divisiones: Auditorias Especiales y Auditoría Financiera y Administrativa a fin de determinar el nivel de cumplimiento del Plan Anual de Control. El Informe que se remite a la CGR, deberá contener el sustento de los desfases que hubieran.

Actividad Descripción Responsable

1 Designación de un Auditor Encargado para la ejecución de la actividad de control Auditor Interno

2 Se solicita Información del Avance del Plan Anual a las Jefaturas de ambas Divisiones, indicando se consigne los niveles de avances de las acciones y actividades de control, y limitaciones si las hubiese, Indicando fecha máxima para la remisión de Información

Auditor Encargado

3 Jefes del Departamento y de ambas Divisiones recepcionan solicitud de información con respecto al avance del Plan Anual de Control

Auditor Interno y Jefes de las Divisiones Auditoría Financiera y Administrativa y Auditorías Especiales

4 Mientras se espera la información el auditor encargado actualiza cuadro de capacidad Operativa del OCI

Auditor Encargado

5 Ingresa los cambios de Capacidad Operativa en el SAGU e informe de Evaluación del PAC, luego genera el reporte SAGU: Datos de la Entidad / OCI

Auditor Encargado

6 Remite reporte del SAGU a la Gerencia de los OCI de Contraloría Auditor encargado

7 Recibe Reporte de Capacidad Operativa y el envío Web CGR, Gerencia de los OCI

8 En el transcurso del plazo, jefe del Departamento remite resultados del Seguimiento del Plan Anual Jefes de Divisiones elaboran información solicitada por auditor encargado y una vez cumplido el plazo de entrega se remite información

Auditor Interno y Jefe de la División Auditoría Financiera y

Banco de la Nación Departamento de Auditoría Interna

37 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

REGISTROS

Registro Ejemplares Anexo Formato de Solicitud de Nivel de Avance del Plan Anual de Control (Acciones y Actividades)

1 juego por cada División Anexo N° 15

por medio físico y electrónico Administrativa y Auditorías Especiales

9 Recibe información de jefatura (Seguimiento del Plan Anual) y se contrasta con información de ambas Divisiones Auditor encargado

10 Elabora cuadro resumen de informes para la determinación del nivel de cumplimiento del PAC, según los indicadores establecidos por contraloría

Auditor encargado

11 Elabora el informe de Evaluación del Plan Anual de Control Auditor encargado

12 Ingreso de datos al informe: número y fecha de emisión de informes, así como los niveles de avance respectivo

Auditor Encargado

13 Supervisión del Auditor Interno (Jefe de Auditoría Interna) plantea mejoras Auditor Interno

14 Se incluyen mejoras en el Informe de Evaluación del PAC, según indicaciones del Auditor Interno

Auditor Encargado

15 Ingreso de niveles de Avance de Acciones y Actividades de Control en el SAGU Auditor encargado

16 Se imprime el reporte y se anexa al informe para su última revisión por parte del Jefe del OCI Auditor encargado

17 Jefe del OCI revisa Informe y reporte, propone cambios y/o correcciones Auditor Interno

18 Se efectúan los cambios y/o correcciones y control de calidad para su remisión a Contraloría

Auditor Encargado

19 Se realiza el envío Web a Contraloría del reporte SAGU Auditor Encargado

20 Se realiza el envío Físico del Informe de Evaluación del PAC y sus anexos

Auditor Encargado

21 Recepción del Informe de Evaluación del PAC y Anexos CGR

Banco de la Nación Departamento de Auditoría Interna

38 de 76

TITULO

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE AUDITORÍA INTERNA

CÓDIGO

BNPRO110000102

FECHA DE APROBACIÓN

2009

MANUAL DE PROCEDIMIENTOS VERSION 02

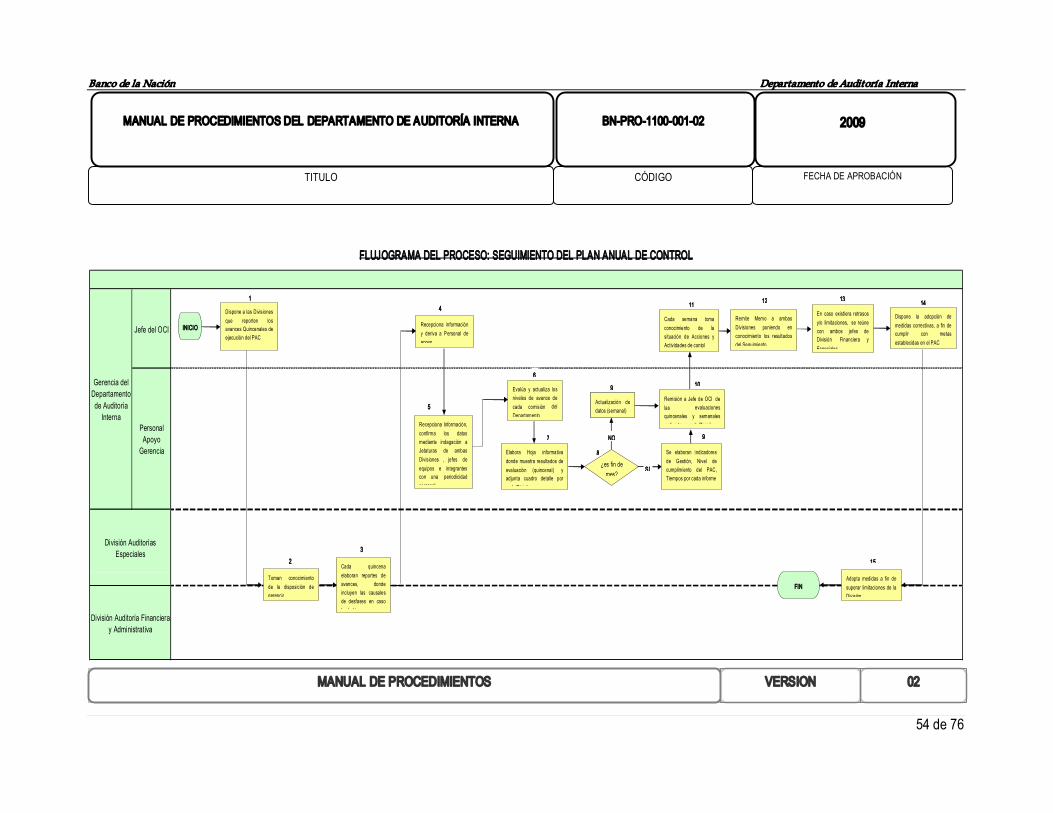

5.9 SEGUIMIENTO DEL PLAN ANUAL DE CONTROL

OBJETIVO

Establecer las actividades desarrolladas por la jefatura del Departamento, de manera que sirva como herramienta de gestión que permita monitorear todas las labores de control que vienen realizando el OCI en cumplimiento del Plan Anual de Control y los objetivos trazados en el periodo.

PROCEDIMIENTO

El seguimiento del Plan Anual es realizado con periodicidad semanal a cargo de un personal de apoyo de la gerencia del OCI, quien solicita información a las jefaturas de Divisiones para la elaboración de hojas informativas y comunicar los niveles de avance del Plan Anual de Control al Auditor Interno para que pueda tomar medidas correctivas en caso hubiesen desfases y/o limitaciones.

ACTIVIDAD DESCRIPCIÓN RESPONSABLE

1 Dispone a las Divisiones que reporten los avances Quincenales de ejecución del PAC Auditor Interno

2 Toman conocimiento de la disposición de gerencia