ANALISIS BIAYA ALAT PENGUPAS KULIT ... - repository.ipb.ac.id · alat pengupas kulit ari biji...

69

ANALISIS BIAYA ALAT PENGUPAS KULIT ARI BIJI KEDELAI TIPE TAMPAH, ENGKOL SEMI MEKANIS, DAN MEKANIS SKRIPSI YUDHA PUJANGKARA F14063129 FAKULTAS TEKNOLOGI PERTANIAN INSTITUT PERTANIAN BOGOR BOGOR 2012

Transcript of ANALISIS BIAYA ALAT PENGUPAS KULIT ... - repository.ipb.ac.id · alat pengupas kulit ari biji...

ANALISIS BIAYA

ALAT PENGUPAS KULIT ARI BIJI KEDELAI

TIPE TAMPAH, ENGKOL SEMI MEKANIS, DAN MEKANIS

SKRIPSI

YUDHA PUJANGKARA

F14063129

FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

COST COMPARATIVE ANALYSIS OF WINNOWING TRAY, SEMI

MECHANICAL, AND MECHANICAL TYPE OF SOYBEAN PEELER

Yudha Pujangkara and Ir. Agus Sutejo, M.Si

Department of Mechanical and Biosystem Engineering, Faculty of Agricultural Technology,

Bogor Agricultural University, IPB Darmaga Campus,

PO Box 220, Bogor, West Java,

Indonesia.

Phone +62 85695236813, e-mail: [email protected]

ABSTRACT

The mechanization technologiey have been applied in tofu industries, especially for soybean

peeling. Many innovation and experiment that concern in peeling technology have been done by

academician. The study of financial aspect in the application of such newly developed technology

become important. The process of developing new technology should be enhanced with study on its

financial aspects such as feasibility study. Purpose of this research is to have an engineering economy

analysis on this developed technology, they are winnowing tray soybean peeler, hand paddle semi

mechanical soybean peeler “ENGKOL23-BPTTG” and mechanical soybean peeler “OTOROL23-

BPTTG” which developed by Center of Appropriate Technology Development. Evaluation of such

alternatives were studied in order to obtain the conclusion of the best cost efficiency machine.

Results of capacity testing of winnowing tray is 20 kg/hour, while for semi mechanical is

174.36 kg/hour and for mechanical peeler has the greatest capacity is 552.93 kg/hour. Thus

evaluation method conducted using the base cost method indicated the “OTOROL23-BPTTG” had

least cost at 20.926 ton and more soybean per year and the winnowing tray soybean peeler had least

cost at 3 ton until 20.926 ton soybean per year.

Keywords: soybean peeler, engineering economic analysis, evaluation of alternatives, base cost

YUDHA PUJANGKARA. F14063129. Analisis Biaya Alat Pengupas Kulit Ari Biji Kedelai Tipe

Tampah, Engkol Semi Mekanis, dan Mekanis.Di bawah bimbingan Agus Sutejo. 2012

RINGKASAN

Kedelai merupakan tanaman dengan kadar protein tinggi sehingga dapat digunakan sebagai

produk pangan manusia, pupuk hijau, dan pakan ternak. Pemanfaatan utama kedelai adalah dari biji.

Biji kedelai kaya protein dan lemak serta beberapa bahan gizi penting lain, misalnya vitamin (asam

fitat) dan lesitin. Olahan biji dapat dibuat menjadi tempe, kecap, tahu, susu kedelai, dan sebagainya.

Pengembangan teknologi pengolahan kedelai tidak terlepas dari pemanfaatan teknologi

mekanisasi, baik di dalam maupun di luar usaha tani. Pertumbuhan industri pengolahan kedelai yang

mandiri dan didukung oleh teknologi mekanisasi merupakan pijakan dalam mewujudkan industri

pertanian yang efisien, berdaya saing, dan berkelanjutan.

Dalam proses pengolahan biji kedelai menjadi bahan makanan diperlukan beberapa tahapan

pengolahan, mulai dari kedelai kering hingga menjadi bahan makanan. Salah satu tahapan pengolahan

kedelai adalah pengupasan kulit ari biji kedelai, pengupasan ini bertujuan memisahkan kulit ari

kedelai dari biji kedelai karena kulit ari kedelai dapat mengeluarkan bau langu yang dapat

mempengaruhi rasa makanan hasil olahan kedelai.

Perkembangan teknologi mekanisasi tanpa memperhatikan kondisi wilayah dan tidak diikuti

oleh perbaikan infrastruktur kelembagaan pendukung, sistem usaha dan analisis kelayakan usaha tidak

akan memberikan hasil yang optimal. Analisis kelayakan usaha yang dapat dilakukan dapat berupa

analisis usaha secara keseluruhan maupun evaluasi alternatif. Evaluasi alternatif adalah suatu metode

analisis yang dilakukan untuk menentukan pilihan terbaik secara finansial di antara alternatif

penggunaan teknologi yang dapat digunakan. Oleh karena itu perlu dilakukan studi kelayakan

terhadap operasional alat pengupas kulit ari biji kedelai.

Metode pendekatan evaluasi alternatif adalah salah satu metode penting yang ada di dalam

ranah ilmu ekonomi teknik (engineering economy). Evaluasi alternatif digunakan untuk mengukur

manfaat dan efisiensi untuk mengambil suatu keputusan dalam suatu investasi. Alternatif yang dapat

dievaluasi adalah alternatif investasi proyek, penggunaan teknologi maupun kebijakan perusahaan

akan suatu proses tertentu. Pengambilan keputusan atas beberapa alternatif harus didasarkan pada

jumlah investasi modal terendah dan menghasilkan hasil yang optimum.

Sebuah studi kelayakan akan dilakukan untuk mengevaluasi berbagai teknologi pengupas kulit

ari biji kedelai. Alat pengupas yang akan dievaluasi adalah alat pengupas kulit ari biji kedelai semi-

mekanis “ENGKOL23-BPTTG”, alat pengupas tipe tampah dan alat pengupas mekanis “OTOROL23-

BPTTG” yang dikembangkan oleh Balai Pengembangan Teknologi Tepat Guna (BPTTG), provinsi

DIY.

Data yang dijadikan dasar untuk analisis biaya adalah data teknis dan ekonomis dari ketiga alat

pengupas kulit ari biji kedelai.Data ekonomis ketiga alat pengupas kulit ari biji kedelai tersebut

didapatkan dengan studi literatur.Data teknis pada ketiga alat pengupas kulit ari biji kedelai tersebut

didapatkan dengan menguji alat tersebut di lapangan. Masukan data kedelai yang diolah dalam

penelitian ini berasal dari aktivitas perusahaan pembuat tahu UD Barokah dengan jumlah terkecil

kedelai yang diolah mencapai 10 kg dalam satu hari atau 3 ton dalam satu tahun dan jumlah terbesar

mencapai 4 ton dalam satu hari atau 1,200 ton dalam satu tahun. Titik impas UD Barokah saat

menggunakan alat pengupas tampah sebesar 1.5 ton dalam setahun, sedangkan saat menggunakan alat

pengupas tipe semi mekanis sebesar 1.731 ton dalam satu tahun, dan saat menggunakan alat pengupas

tipe mekanis sebesar 1.805 ton dalam satu tahun, sehingga semua alat pengupas yang akan digunakan

oleh UD Barokah akan menguntungkan karena titik impas UD Barokah saat menggunakan alat

pengupas tersebut lebih kecil dari jumlah kedelai yang diolah UD Barokah dalam satu tahun.

Hasil pengujian kapasitas alat pengupas kulit ari biji kedelai tipe tampah adalah 20 kg/jam,

sedangkan untuk alat pengupas tipe engkol semi mekanis adalah 174.36 kg/jam dan untuk alat

pengupas tipe mekanis memiliki kapasitas yang paling besar yaitu 552.93 kg/jam.

Metode evaluasi alternatif yang akan digunakan adalah menghitung biaya pokok dari masing-

masing alat pengupas sehingga didapat nilai biaya terendah dari setiap alternatif yang dievaluasi.

Dari hasil analisis biaya pokok dan titik impas dapat dilakukan pemilihan alat yang memiliki

biaya pokok paling rendah. Perbandingan biaya pokok antara ketiga alat, yaitu alat pengupas tipe

tampah, mekanis dan semi mekanis menunjukkan bahwa alat pengupas tampah memiliki biaya pokok

paling rendah pada tingkat pengolahan kedelai 3 ton sampai dengan 20.926 ton dalam satu tahun

sedangkan untuk tingkat pengolahan kedelai diatas 20.926 ton dalam satu tahun alat pengupas tipe

mekanis memiliki biaya pokok paling rendah, sehingga dapat disimpulkan hanya dua alat yang

memiliki biaya pokok paling rendah pada semua tingkat jumlah kedelai yang diolah, yaitu alat

pengupas tipe tampah dan tipe mekanis.

ANALISIS BIAYA

ALAT PENGUPAS KULIT ARI BIJI KEDELAI

TIPE TAMPAH, ENGKOL SEMI MEKANIS, DAN MEKANIS

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA TEKNOLOGI PERTANIAN

pada Departemen Teknik Mesin dan Biosistem

Fakultas Teknologi Pertanian

Institut Pertanian Bogor

Oleh

YUDHA PUJANGKARA

F14063129

FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

Judul Skripsi : Analisis Biaya Alat Pengupas Kulit Ari Biji Kedelai Tipe Tampah, Engkol Semi

Mekanis, dan Mekanis

Nama : Yudha Pujangkara

NIM : F14063129

Menyetujui :

Pembimbing,

(Ir. Agus Sutejo, M.Si.)

NIP 19650808 199002.1.001

Mengetahui :

Ketua Departemen,

(Dr. Ir. Desrial M.Eng.)

NIP 19661201 199103.1.004

Tanggal lulus :

iii

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI

Saya menyatakan dengan sebenar-benarnya bahwa skripsi dengan judul Analisis Biaya Alat

Pengupas Kulit Ari Biji Kedelai Tipe Tampah, Engkol Semi Mekanis, dan Mekanis adalah hasil

karya saya sendiri dengan arahan Dosen Pembimbing Akademik, dan belum diajukan dalam bentuk

apapun pada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang

diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di

bagian akhir skripsi ini.

Bogor, Juli 2012

Yudha Pujangkara

F14063129

iv

©Hak Cipta milik Yudha Pujangkara, tahun 2012

Hak cipta dilindungi

Dilarang mengutip dan memperbanyak tanpa izin tertulis dari

Institut Pertanian Bogor, sebagian atau seluruhnya dalam bentuk apapun, baik cetak,

Fotokopi, microfilm, dan sebagainya

v

BIODATA PENULIS

Yudha Pujangkara. Lahir di Yogyakarta, 23 April 1988 dari ayah

Nugroho Jati S.T dan ibu Rinisih Winarti S.KM, sebagai putra pertama

dari dua bersaudara. Penulis menamatkan SMA pada tahun 2006 dari

SMA N 3 Yogyakarta dan pada tahun yang sama diterima di IPB melalui

jalur Seleksi Penerimaan Mahasiswa Baru (SPMB). Penulis memilih

Departemen Teknik Pertanian yang kemudian berubah nama menjadi

Departemen Teknik Mesin dan Biosistem, Fakultas Teknologi Pertanian.

Selama mengikuti perkuliahan, penulis aktif dalam berbagai

kegiatan kepemudaan, penulis menjadi Staf Ketua Bidang Pemberdayaan

Umat Himpunan Mahasiswa Islam (HMI) Badan Koordinasi (BADKO) JABODETABEKA-

BANTEN periode 2011-2013. Penulis melaksanakan pelatihan perkaderan tingkat pertama HMI di

Bogor pada tahun 2008 dan pelatihan perkaderan tingkat kedua HMI di Yogyakarta pada tahun 2010.

Penulis juga aktif di lingkar studi Visi Merah Putih (VMP) sejak tahun 2009. Organisasi internal

kampus yang pernah diikuti penulis adalah menjadi salah satu anggota Himpunan Mahasiswa Peminat

Ilmu Komunikasi dan pengembangan masyarakat (HIMASIERA) pada tahun 2008. Di tahun yang

sama, penulis juga menjabat ketua umum Organisasi Mahasiswa Daerah asal Daerah Istimewa

Yogyakarta IPB (OMDA IKAMADITA). Penulis berhasil melahirkan usaha kuliner masakan rawon

(Rawon Brantas).

Penulis melaksanakan Praktik Lapangan pada tahun 2009 di PT Perkebunan NusantaraV

dengan judul “Ergonomika, Kesehatan dan Keselamatan Kerja di PT Perkebunan Nusantara V PKS

Sei Pagar, Pekanbaru”.

Pada tahun 2011-2012, penulis melaksanakan penelitian yang berjudul ”Analisis Biaya Alat

Pengupas Kulit Ari Biji Kedelai Tipe Tampah, Engkol Semi Mekanis, dan Mekanis”, untuk

memperoleh gelar sarjana teknologi pertanian.

vi

KATA PENGANTAR

Puji dan syukur dipanjatkan ke hadapan Allah SWT atas karuniaNya sehingga skripsi ini

berhasil diselesaikan. Penelitian dengan judul “Analisis Biaya Alat Pengupas Kulit Ari Biji Kedelai

Tipe Tampah, Engkol Semi Mekanis, dan Mekanis” dilaksanakan di Balai Pengembangan Teknologi

Tepat Guna, Provinsi Daerah Istimewa Yogyakarta sejak bulan Juli sampai desember 2011.

Dengan telah selesainya penelitian hingga tersusunnya skripsi ini, penulis ingin menyampaikan

penghargaan dan terima kasih yang sebesar-besarnya kepada :

1. Ir. Agus Sutejo, M.Si sebagai dosen pembimbing utama.

2. Dr. Lenny Saulia, S.TP, M.Si dan Dr. Ir. Emmy Darmawati, M.Si sebagai dosen penguji.

3. Bapak Bambang dari Balai Pengembangan Teknologi Tepat Guna, Provinsi Daerah Istimewa

Yogyakarta yang telah menyediakan fasilitas selama penelitian.

4. Ayahanda dan Ibunda serta adik tercinta yang selalu mengalirkan doa untuk kelancaran kegiatan

penelitian.

5. Sdr. Dany, Sdr. Hans dan Sdr Dodik atas bantuan dalam proses penelitian.

6. Tia Oktaviani atas semua bantuannya yang tidak mampu saya sebutkan satu persatu.

7. Seluruh Dosen dan staf Departemen Teknik Mesin dan Biosistem atas semua kebaikan, ilmu dan

pengalaman yang telah diberikan kepada penulis.

8. Teman-teman mahasiswa Departemen Teknik Pertanian angkatan 43, 44, 45 dan 46.

9. Seluruh pihak yang tidak bisa disebutkan satu persatu yang selau memberikan dukungan kepada

penulis hingga masa-masa akhir kegiatan belajar di IPB.

Akhir kata, meskipun banyak kekuranagan. Semoga tulisan ilmiah ini dapat bermanfaat bagi

penulis atau pembaca

Bogor, Mei 2012

Penulis

vii

DAFTAR ISI

Halaman

KATA PENGANTAR .......................................................................................................................... vi

DAFTAR ISI ........................................................................................................................................ vii

DAFTAR GAMBAR ............................................................................................................................ ix

DAFTAR TABEL .................................................................................................................................. x

DAFTAR LAMPIRAN ......................................................................................................................... xi

I. PENDAHULUAN .......................................................................................................................... 1

1.1 Latar Belakang ...................................................................................................................... 1

1.2 Tujuan Penelitian .................................................................................................................. 2

1.3 Manfaat Penelitian ................................................................................................................ 2

II. TINJAUAN PUSTAKA ................................................................................................................. 3

2.1 Kedelai .................................................................................................................................. 3

2.2 Tahu ...................................................................................................................................... 4

2.3 Mekanisme Pengupasan Kulit Ari Biji Kedelai .................................................................... 7

2.4 Alat Pengupas Kulit Ari biji Kedelai Tipe Tampah .............................................................. 8

2.5 Alat Pengupas Kulit Ari Biji Kedelai Tipe Engkol Semi Mekanis ....................................... 8

2.6 Alat Pengupas Kulit Ari Kedelai Tipe Mekanis ................................................................. 10

2.7 Evaluasi Alternatif .............................................................................................................. 11

III. METODE PENELITIAN ............................................................................................................. 14

3.1 Waktu dan Tempat .............................................................................................................. 14

3.2 Alat dan Bahan ................................................................................................................... 14

3.3 Objek Penelitian ................................................................................................................. 14

3.4 Data Teknis UD Barokah .................................................................................................... 15

3.5 Asumsi ................................................................................................................................ 15

3.6 Prosedur Penelitian ............................................................................................................. 16

3.7 Pengujian alat pengupas tipe tampah, engkolsemi mekanis, dan mekanis ......................... 17

3.8 Penentuan Biaya Investasi .................................................................................................. 17

3.9 Penentuan Biaya Tetap ....................................................................................................... 18

3.10 Penentuan Biaya Tidak tetap .............................................................................................. 19

3.11 Penentuan Nilai Sisa ........................................................................................................... 20

3.12 Biaya Pokok ........................................................................................................................ 20

3.13 Titik impas .......................................................................................................................... 21

IV. HASIL DAN PEMBAHASAN .................................................................................................... 22

4.1 Pengujian Alat Tipe Tampah, Engkol Semi Mekanis, dan Mekanis .................................. 22

viii

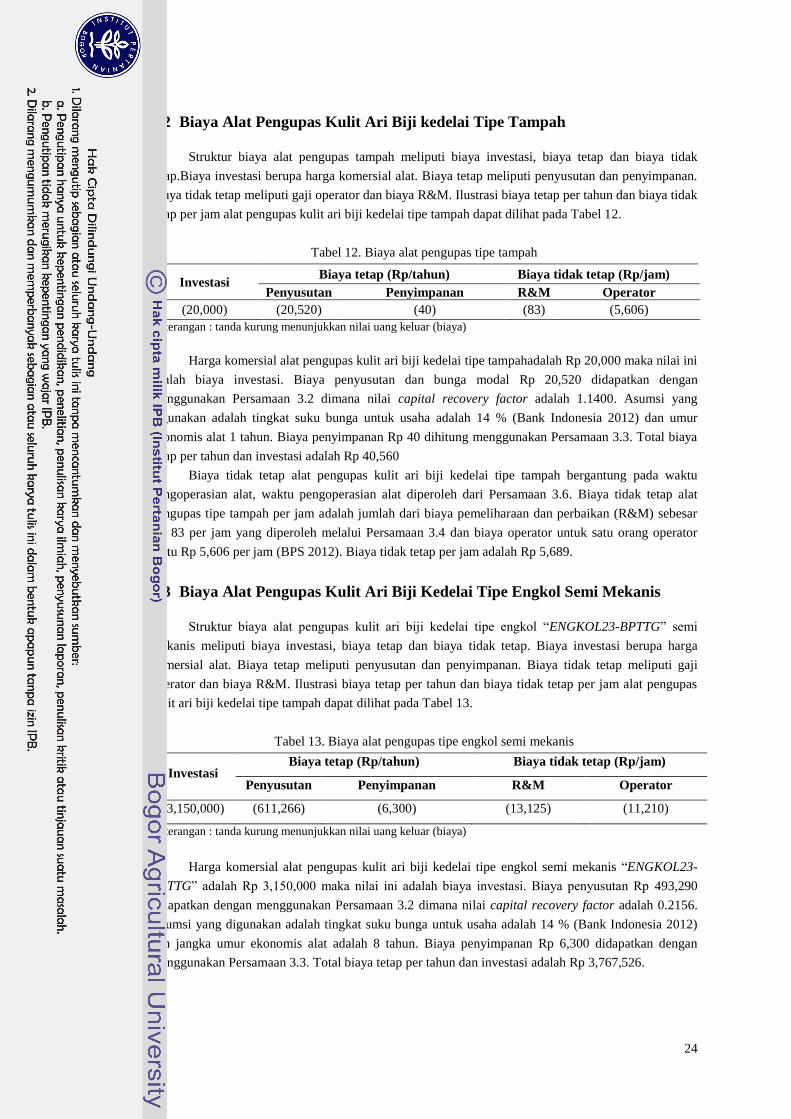

4.2 Biaya Alat Pengupas Kulit Ari Biji kedelai Tipe Tampah .................................................. 24

4.3 Biaya Alat Pengupas Kulit Ari Biji Kedelai Tipe Engkol Semi Mekanis........................... 24

4.4 Biaya Alat Pengupas Kulit Ari Biji Kedelai Tipe Mekanis ................................................ 25

4.5 Analisis Biaya Pokok .......................................................................................................... 26

4.6 Analisis Titik Impas (Break Even Point) ............................................................................ 27

V. KESIMPULAN DAN SARAN .................................................................................................... 31

5.1 Kesimpulan ......................................................................................................................... 31

5.2 Saran ................................................................................................................................... 32

DAFTAR PUSTAKA .......................................................................................................................... 33

LAMPIRAN ......................................................................................................................................... 35

ix

DAFTAR GAMBAR

Halaman

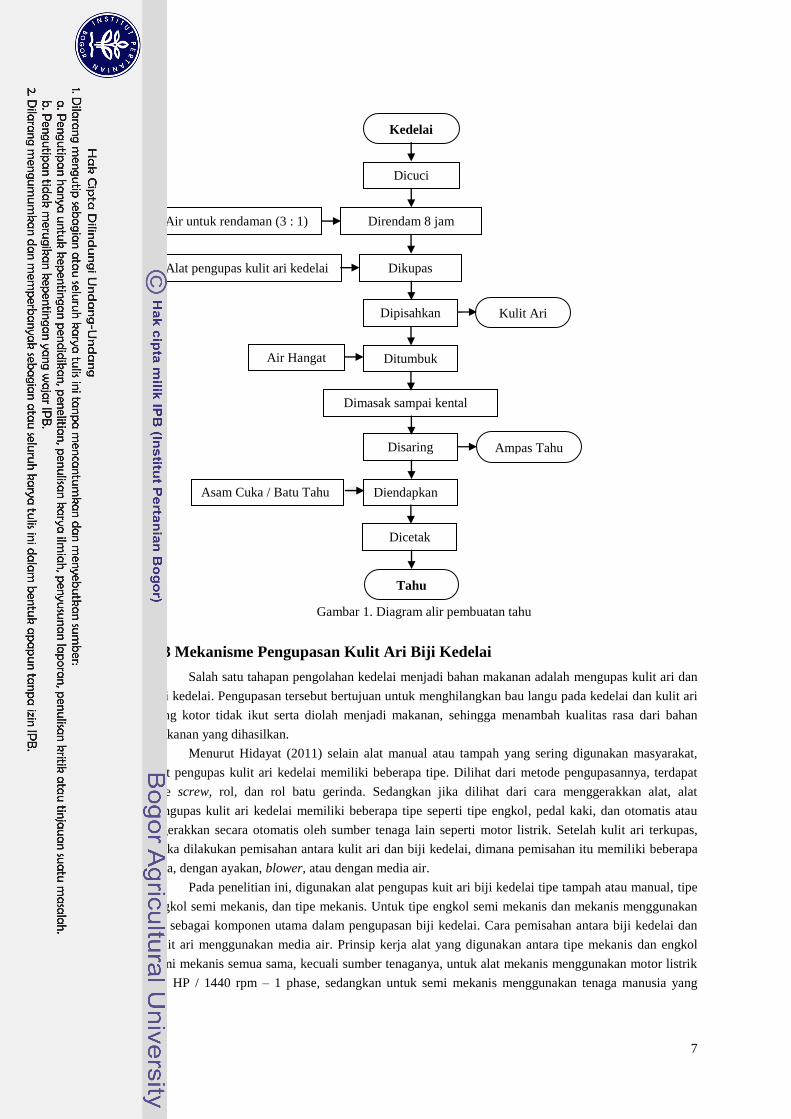

Gambar 1. Diagram alir pembuatan tahu ............................................................................................... 7

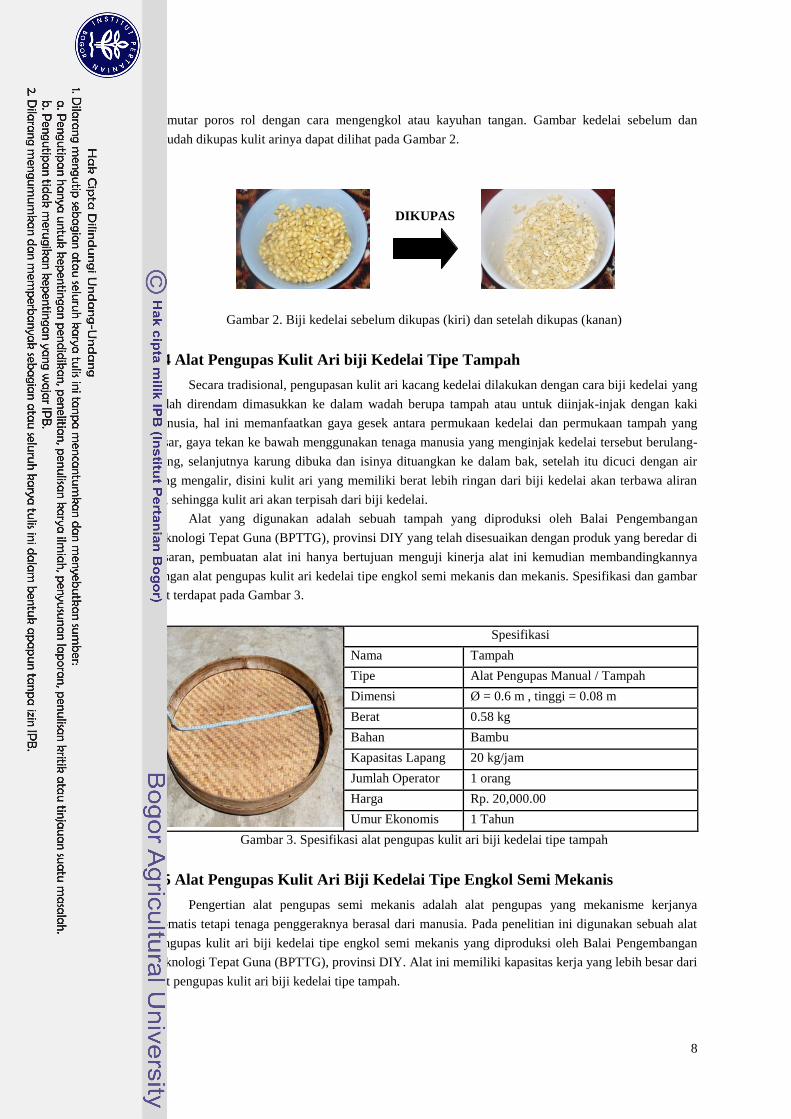

Gambar 2. Biji kedelai sebelum dikupas (kiri) dan setelah dikupas (kanan) ......................................... 8

Gambar 3. Spesifikasi alat pengupas kulit ari biji kedelai tipe tampah .................................................. 8

Gambar 4. Spesifikasi alat pengupas kulit ari kedelai tipe engkol semi mekanis .................................. 9

Gambar 5. Spesifikasi alat pengupas kulit ari biji kedelai tipe mekanis .............................................. 10

Gambar 6. Spesifikasi motor listrik ...................................................................................................... 11

Gambar 7. Arus kas uniform series ...................................................................................................... 12

Gambar 8. Grafik rata-rata jumlah kedelai yang diolah menjadi tahu per hari .................................... 15

Gambar 9. Biaya pokok alat pengupas tipe tampah, engkol semi mekanis, dan mekanis .................... 26

Gambar 10. Titik impas alat pengupas tipe tampah dan mekanis ........................................................ 27

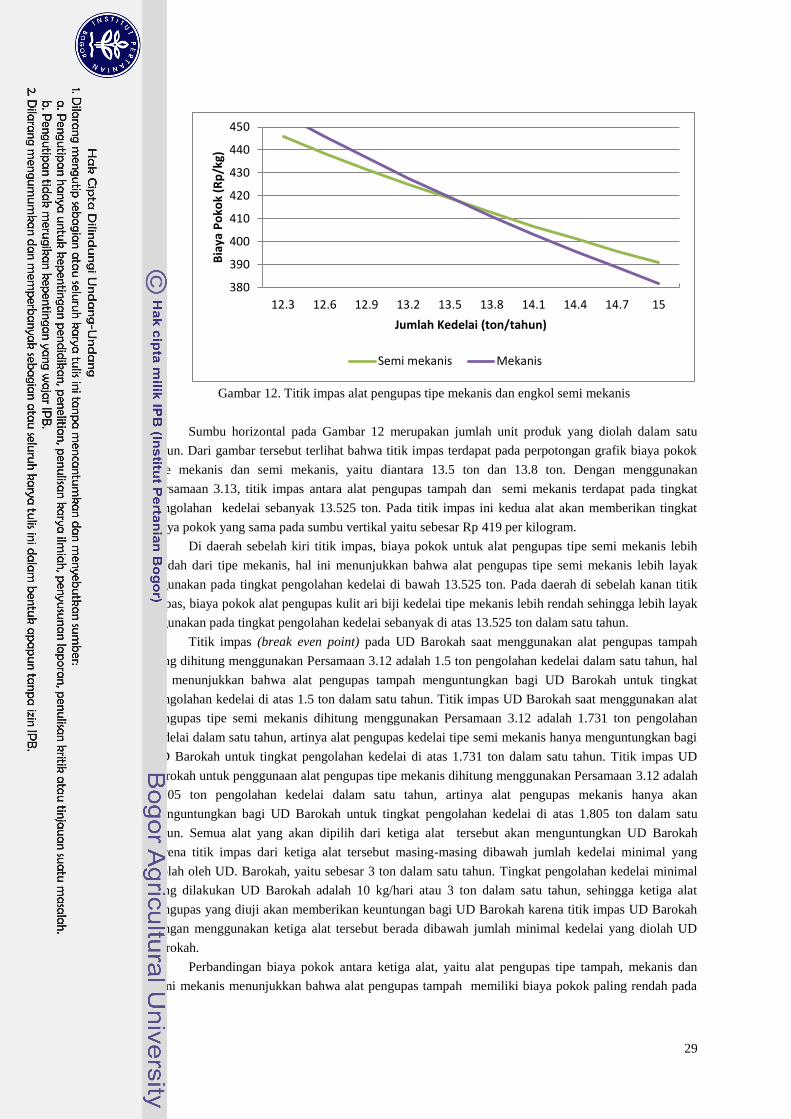

Gambar 12. Titik impas alat pengupas tipe mekanis dan engkol semi mekanis................................... 29

x

DAFTAR TABEL

Halaman

Tabel 1. Komposisi kedelai per 100 gram bahan ................................................................................... 3

Tabel 2. Perbandingan antara kadar protein kedelai dan beberapa bahan makanan lain ........................ 3

Tabel 3. Data produksi dan impor kedelai sampai tahun 2000 - 2009 ................................................... 4

Tabel 4. Rendemen dan mutu tahu untuk lima jenis kedelai .................................................................. 4

Tabel 5. Mutu tahu menurut BSN pada SNI 01-3142-1998 ................................................................... 6

Tabel 6. Proses kegiatan penelitian ...................................................................................................... 14

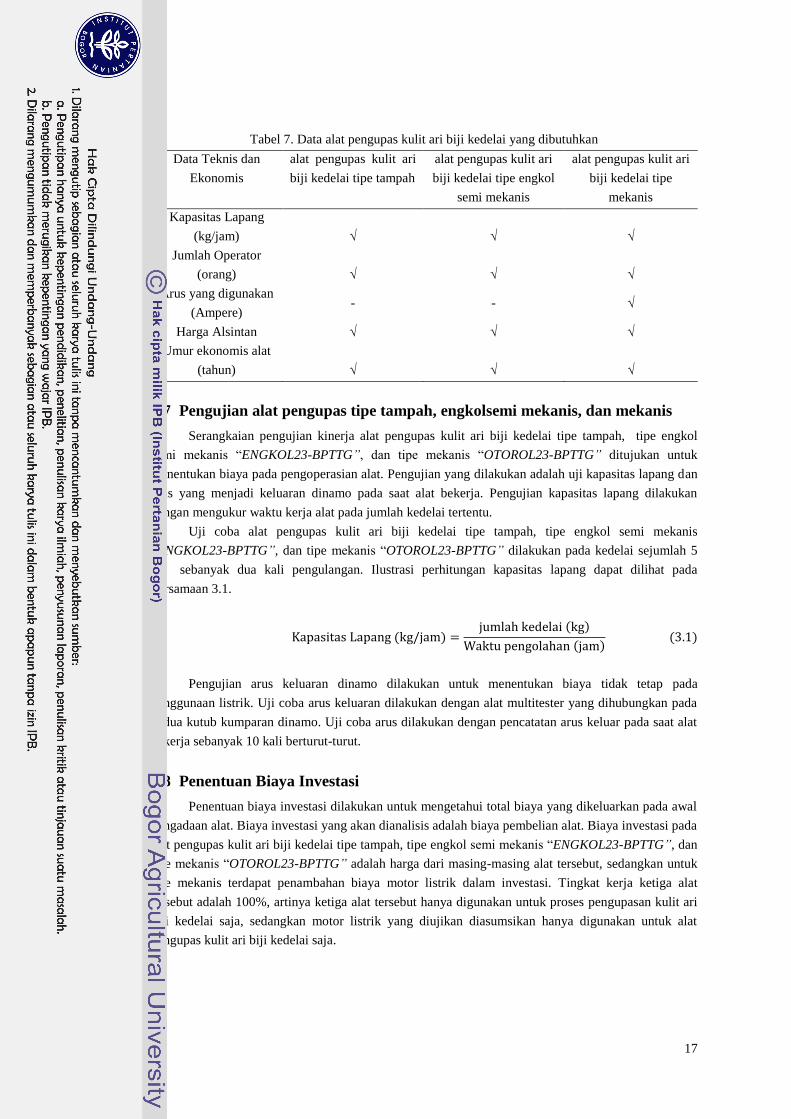

Tabel 7. Data alat pengupas kulit ari biji kedelai yang dibutuhkan ...................................................... 17

Tabel 8. Kapasitas lapang alat pengupas kulit ari biji kedelai tipe tampah .......................................... 22

Tabel 9. Kapasitas lapang alat pengupas kulit ari biji kedelai tipe engkol semi mekanis .................... 22

Tabel 10. Kapasitas lapang alat pengupas kulit ari biji kedelai tipe mekanis ...................................... 23

Tabel 11. Hasil pengujian arus keluaran motor listrik.......................................................................... 23

Tabel 12. Biaya alat pengupas tipe tampah .......................................................................................... 24

Tabel 13. Biaya alat pengupas tipe engkol semi mekanis .................................................................... 24

Tabel 14. Biaya alat pengupas mekanis ............................................................................................... 25

Tabel 15. Biaya motor listrik ................................................................................................................ 25

xi

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Gambar proses pembuatan tahu ....................................................................................... 36

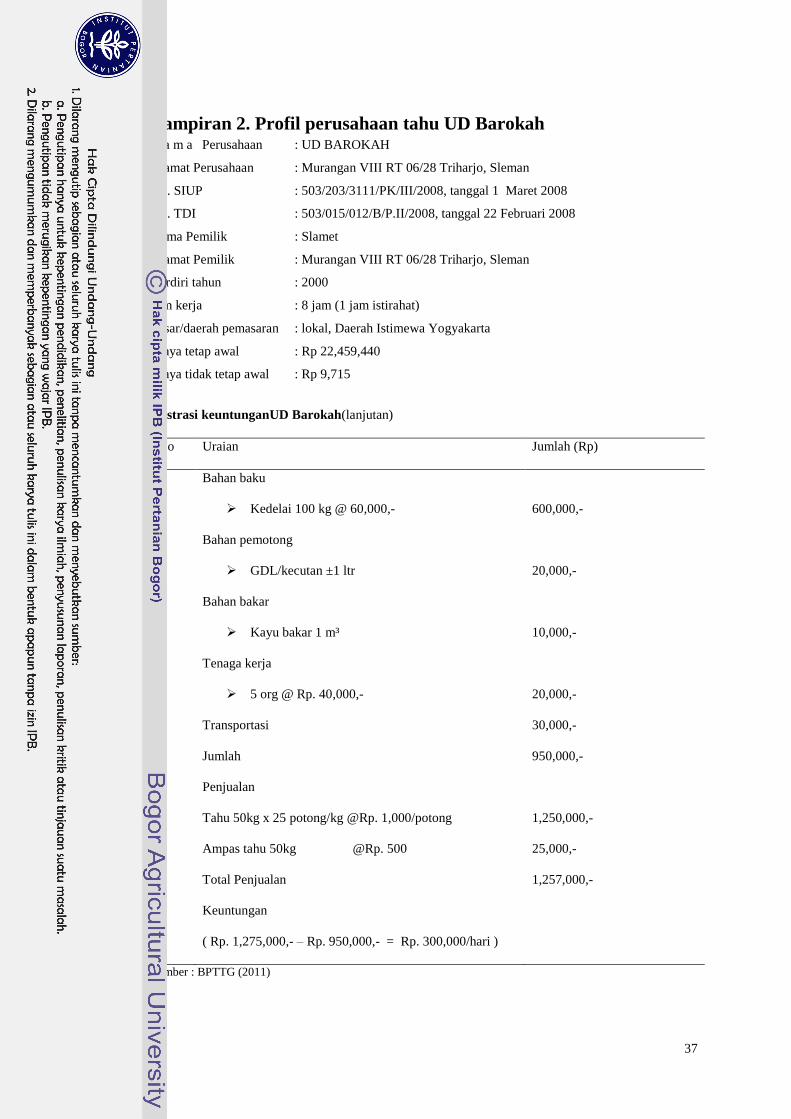

Lampiran 2. Profil perusahaan tahu UD Barokah ................................................................................ 37

Lampiran 3. Contoh Perhitungan Biaya ............................................................................................... 38

Lampiran 4. Tabel biaya alat pengupas kulit ari biji kedelai ................................................................ 43

Lampiran 5. Gambar Teknik Mesin Pengupas Kedelai ........................................................................ 45

I. PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan negara agraris yang sangat potensial untuk pengembangan tanaman

palawija. Salah satu contoh tanaman palawija yang merupakan komoditi penting untuk konsumsi

masyarakat Indonesia adalah kedelai. Kedelai adalah salah satu tanaman budidaya terpenting dalam

peradaban manusia. Ada dua jenis kedelai yaitu kedelai hitam (Glycine Soja) yang merupakan

tanaman asli daerah Asia Tenggara termasuk Indonesia dan kedelai putih (Glycine Max) merupakan

tumbuhan serbaguna, karena akarnya memiliki bintil pengikat nitrogen bebas. Kedelai merupakan

tanaman dengan kadar protein tinggi sehingga dapat digunakan sebagai produk pangan manusia,

pupuk hijau, dan pakan ternak. Pemanfaatan utama kedelai adalah dari biji. Biji kedelai kaya protein

dan lemak serta beberapa bahan gizi penting lain, misalnya vitamin (asam fitat) dan lesitin. Olahan

biji dapat dibuat menjadi tempe, kecap, tahu, susu kedelai, dan sebagainya.

Dalam proses pengolahan biji kedelai menjadi bahan makanan diperlukan beberapa tahapan

pengolahan, mulai dari kedelai kering hingga menjadi bahan makanan. Salah satu tahapan pengolahan

kedelai adalah pengupasan kulit ari biji kedelai, pengupasan ini bertujuan memisahkan kulit ari

kedelai dari biji kedelai karena kulit ari kedelai dapat mengeluarkan bau langu yang dapat

mempengaruhi rasa makanan hasil olahan kedelai dan mencegah kulit ari yang kotor ikut diolah

menjadi makanan.

Menurut BALITKABI (2012) kurang tersedianya alat pengupas kulit ari biji kedelai yang

murah dan terjangkau oleh daya beli masyarakat, merupakan salah satu kendala dalam memacu

pengembangan agroindustri berbasis kedelai, misalnya industri kecil pembuatan tahu.

Cara mengupas kulit ari biji kedelai yang sering digunakan oleh masyarakat adalah meletakkan

biji kedelai yang telah direndam pada sebuah tampah dari bambu kemudian biji kedelai tersebut

diinjak berulang kali hingga terkelupas. Cara lain yang digunakan adalah merendam biji kedelai dalam

waktu yang cukup lama (24 jam) hingga biji kedelai tersebut terkelupas dengan sendirinya, namun

kedua cara tersebut dinilai kurang efisien dalam hal waktu dan biaya, sehingga untuk jumlah biji

kedelai tertentu dibutuhkan inovasi alat pengupas kulit ari kedelai yang lebih efisien.

Pada tahun 2011 Balai Pengembangan Teknologi Tepat Guna (BPTTG), provinsi Daerah

Istimewa Yogyakarta (DIY) berhasil mendisain alat pengupas kulit ari kedelai tipe engkol semi

mekanis dan mekanis, hal ini bertujuan meningkatkan efektifitas dan efisiensi dalam proses

pengolahan kedelai menjadi bahan makanan.

Menurut Badan Pengembangan dan Penelitian Industri (2010) masalah yang timbul dari

adanya teknologi-teknologi inovatif yang dikembangkan oleh lembaga-lembaga pengembangan

adalah kurangnya dampak yang diberikan terhadap para pelaku industri. Para pelaku industri

seringkali melakukan kesalahan dalam penentuan penggunaan alat yang tersedia, sehingga tidak

mendapatkan efisiensi dan efektifitas biaya yang sesuai dengan yang diharapkan. Salah satu contoh

adalah UD Barokah, salah satu perusahaan pembuatan tahu yang cukup terkemuka di kawasan

Sleman, DIY. UD Barokah masih menggunakan tampah sebagai alat pengupas kulit ari kedelai

meskipun jumlah kedelai rata-rata yang diolah dalam satu tahun selalu meningkat, peningkatan jumlah

kedelai yang diolah tersebut mengharuskan UD Barokah mengganti alat pengupas kedelai dengan alat

yang berkapasitas lebih tinggi dan menguntungkan.

Penentuan alat pengupas kulit ari kedelai secara tepat sesuai aspek-aspek ekonomi teknik

merupakan salah satu usaha untuk meningkatkan efektifitas pengupasan kulit ari kedelai. Selain

2

dilihat dari performa alat tersebut, perlu juga diperhatikan analisis biaya dalam operasional alat

tersebut sehingga efisiensi dalam penentuan penggunaan alat pengupas kulit ari kedelai dapat tercipta.

Menurut Hendriadi et al. (2008) pengembangan teknologi mekanisasi tanpa memperhatikan

kondisi wilayah dan tidak diikuti oleh perbaikan infrastruktur kelembagaan pendukung, sistem usaha

dan analisis kelayakan usaha tidak akan memberikan hasil yang optimal. Analisis kelayakan usaha

yang dapat dilakukan dapat berupa analisis usaha secara keseluruhan maupun evaluasi alternatif.

Penelitian aspek ekonomi teknik yang akan dilakukan akan difokuskan pada aspek teknis dan

finansial dari alat pengupas kulit ari kacang kedelai tipe tampah, tipe engkol semi mekanis, dan tipe

rol mekanis, sehingga bisa mendapatkan evaluasi alternatif pada setiap kegiatan pengupasan kulit ari

kacang kedelai.

DeGarmo et al. (1984) menyatakan bahwa evaluasi alternatif adalah suatu metode analisis

yang dilakukan untuk menentukan pilihan terbaik secara finansial di antara alternatif penggunaan

teknologi yang dapat digunakan.Oleh karena itu perlu dilakukan studi kelayakan operasional

pengupasan kulit ari biji kedelai antara alat pengupas kulit ari biji kedelai tipe tampah, alat pengupas

kulit ari biji kedelai tipe engkolsemi mekanis (ENGKOL23-BPTTG), dan alat pengupas kulit ari biji

kedelai tipe mekanis (OTOROL23-BPTTG).

Penelitian ini dilakukan sebagai tugas akhir dan perhitungan biaya operasional alat pengupas

kulit ari kacang kedelai yang dibuat oleh Balai Pengembangan Teknologi Tepat Guna (BPTTG),

Daerah Istimewa Yogyakarta (DIY). Pengujian dilakukan di BPTTG.

1.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Menentukan biaya operasional alat pengupas kulit ari biji kedelai tipe tampah, engkol semi

mekanis dan mekanis dengan menggunakan metode biaya pokok.

2. Membandingkan biaya operasional alat pengupas kulit ari biji kedelai tipe tampah, engkol

semi-mekanis dan mekanis pada jumlah kedelai yang diolah oleh UD Barokah.

1.3 Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Sebagai referensi pemilihan alat pengupas kulit ari biji kedelai bagi pelaku usaha pengolahan

kedelai.

2. Sebagai referensi studi ekonomi teknik bagi inovator alat pengupas biji kedelai untuk maju

ke tahap komersialisasi alat.

II. TINJAUAN PUSTAKA

2.1 Kedelai

Menurut Margono et al. (1993) kacang-kacangan dan biji-bijian seperti kacang kedelai,

kacang tanah, biji kecipir, koro, kelapa dan lain-lain merupakan bahan pangan sumber protein dan

lemak nabati yang sangat penting peranannya dalam kehidupan. Asam amino yang terkandung dalam

proteinnya tidak selengkap protein hewani, namun penambahan bahan lain seperti wijen, jagung atau

menir adalah sangat baik untuk menjaga keseimbangan asam amino tersebut. Kacang-kacangan dan

umbi-umbian cepat sekali terkena jamur (aflatoksin) sehingga mudah menjadi layu dan busuk. Untuk

mengatasi masalah ini, bahan tersebut perlu diawetkan. Hasil olahannya dapat berupa makanan seperti

keripik, tahu dan tempe, serta minuman seperti bubuk dan susu kedelai. Kedelai mengandung protein

35 % bahkan pada varitas unggul kadar proteinnya dapat mencapai 40 - 43 %. Dibandingkan dengan

beras, jagung, tepung singkong, kacang hijau, daging, ikan segar, dan telur ayam, kedelai mempunyai

kandungan protein yang lebih tinggi, hampir menyamai kadar protein susu skim kering. Bila

seseorang tidak boleh atau tidak dapat makan daging atau sumber protein hewani lainnya, kebutuhan

protein sebesar 55 gram/hari dapat dipenuhi dengan makanan yang berasal dari 157.14 gram kedelai.

Kedelai dapat diolah menjadi : tempe, keripik tempe, tahu, kecap, susu, dan lain-lainnya. Proses

pengolahan kedelai menjadi berbagai makanan pada umumnya merupakan proses yang sederhana, dan

peralatan yang digunakan cukup dengan alat-alat yang biasa dipakai di rumah tangga, kecuali mesin

pengupas, penggiling, dan cetakan. Komposisi kedelai per 100 gram bahan dapat dilihat pada Tabel 1,

sedangkan perbandingan antara kadar protein kedelai dan beberapa bahan makanan lain terdapat pada

Tabel 2.

Tabel 1. Komposisi kedelai per 100 gram bahan

Sumber: BALITKABI (1993)

Tabel 2. Perbandingan antara kadar protein kedelai dan beberapa bahan makanan lain

BAHAN MAKANAN PROTEIN (% BERAT)

Susu skim kering 36.00

Kedelai 35.00

Kacang hijau 22.00

Daging 19.00

Ikan segar 17.00

Telur ayam 13.00

Jagung 9.20

Beras 6.80

Tepung singkong 1.10

Sumber: BALITKABI (1993)

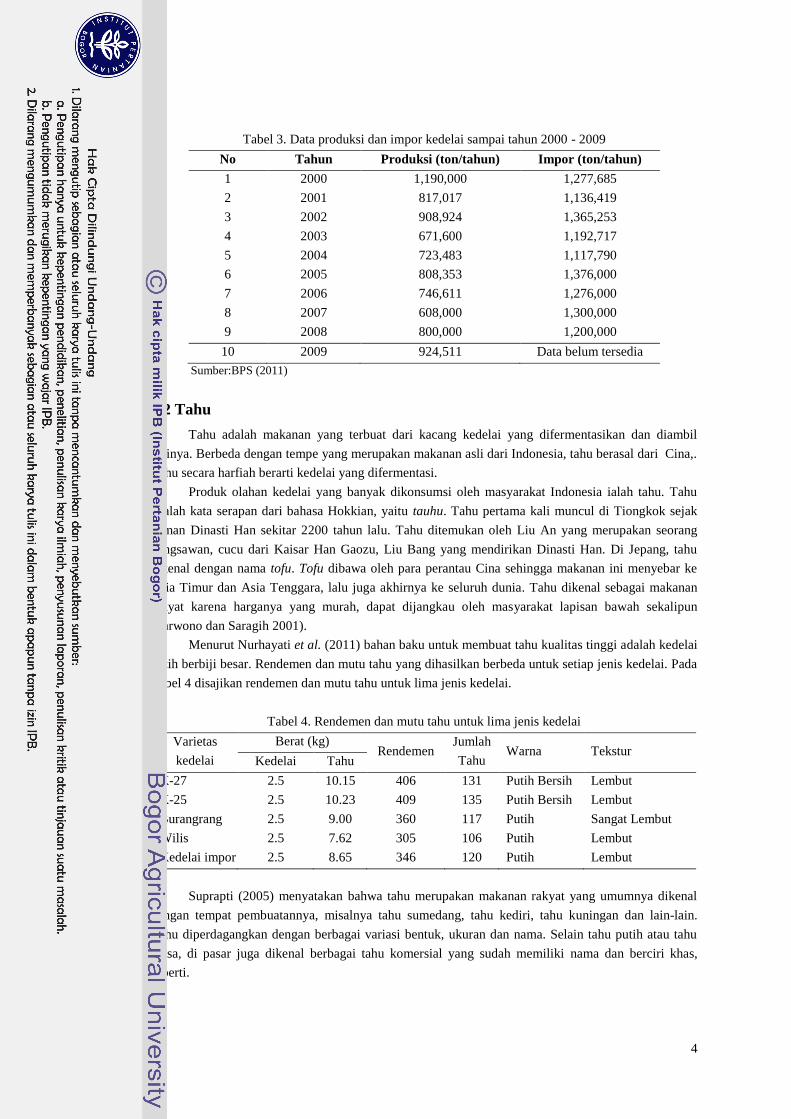

Saat ini kebutuhan kedelai Indonesia sebagian besar masih diimpor dari beberapa negara di

dunia, perkembangan produksi dan impor kedelai Indonesia disajikan pada Tabel 3.

KOMPONEN KADAR (%)

Protein 35 – 45

Lemak 18 – 32

Karbohidrat 12 – 30

Air 7

4

Tabel 3. Data produksi dan impor kedelai sampai tahun 2000 - 2009

No Tahun Produksi (ton/tahun) Impor (ton/tahun)

1 2000 1,190,000 1,277,685

2 2001 817,017 1,136,419

3 2002 908,924 1,365,253

4 2003 671,600 1,192,717

5 2004 723,483 1,117,790

6 2005 808,353 1,376,000

7 2006 746,611 1,276,000

8 2007 608,000 1,300,000

9 2008 800,000 1,200,000

10 2009 924,511 Data belum tersedia

Sumber:BPS (2011)

2.2 Tahu

Tahu adalah makanan yang terbuat dari kacang kedelai yang difermentasikan dan diambil

sarinya. Berbeda dengan tempe yang merupakan makanan asli dari Indonesia, tahu berasal dari Cina,.

Tahu secara harfiah berarti kedelai yang difermentasi.

Produk olahan kedelai yang banyak dikonsumsi oleh masyarakat Indonesia ialah tahu. Tahu

adalah kata serapan dari bahasa Hokkian, yaitu tauhu. Tahu pertama kali muncul di Tiongkok sejak

zaman Dinasti Han sekitar 2200 tahun lalu. Tahu ditemukan oleh Liu An yang merupakan seorang

bangsawan, cucu dari Kaisar Han Gaozu, Liu Bang yang mendirikan Dinasti Han. Di Jepang, tahu

dikenal dengan nama tofu. Tofu dibawa oleh para perantau Cina sehingga makanan ini menyebar ke

Asia Timur dan Asia Tenggara, lalu juga akhirnya ke seluruh dunia. Tahu dikenal sebagai makanan

rakyat karena harganya yang murah, dapat dijangkau oleh masyarakat lapisan bawah sekalipun

(Sarwono dan Saragih 2001).

Menurut Nurhayati et al. (2011) bahan baku untuk membuat tahu kualitas tinggi adalah kedelai

putih berbiji besar. Rendemen dan mutu tahu yang dihasilkan berbeda untuk setiap jenis kedelai. Pada

Tabel 4 disajikan rendemen dan mutu tahu untuk lima jenis kedelai.

Tabel 4. Rendemen dan mutu tahu untuk lima jenis kedelai

Varietas

kedelai

Berat (kg) Rendemen

Jumlah

Tahu Warna Tekstur

Kedelai Tahu

K-27 2.5 10.15 406 131 Putih Bersih Lembut

K-25 2.5 10.23 409 135 Putih Bersih Lembut

Burangrang 2.5 9.00 360 117 Putih Sangat Lembut

Wilis 2.5 7.62 305 106 Putih Lembut

Kedelai impor 2.5 8.65 346 120 Putih Lembut

Suprapti (2005) menyatakan bahwa tahu merupakan makanan rakyat yang umumnya dikenal

dengan tempat pembuatannya, misalnya tahu sumedang, tahu kediri, tahu kuningan dan lain-lain.

Tahu diperdagangkan dengan berbagai variasi bentuk, ukuran dan nama. Selain tahu putih atau tahu

biasa, di pasar juga dikenal berbagai tahu komersial yang sudah memiliki nama dan berciri khas,

seperti.

5

Tahu sumedang. Tahu sumedang disebut juga tahu pong alias tahu kulit. Tahu ini merupakan

lembaran-lembaran tahu putih setebal sekitar 3 (tiga) cm dengan tekstur yang lunak dan kenyal. Tahu

putih ini disimpan dalam wadah yang telah berisi air. Tahu putih yang siap olah biasanya dipotong

kecil-kecil sebelum digoreng. Tahu goreng tersebut berupa tahu kulit yang lunak dan kenyal. Isinya

kosong (kopong dalam bahasa Jawa), maka disebut tahu pong. Tahu sumedang biasanya dikonsumsi

sebagai makanan ringan dan dilalap dengan cabai rawit.

Tahu bandung. Bentuk tahu ini persegi (kotak), tekstur agak keras dan kenyal, warnanya

kuning karena sebelumnya telah direndam air kunyit. Tahu digoreng dengan mengoleskan sedikit

minyak di wajan. Tahu ini enak dimakan dengan lalap cabai rawit.

Tahu cina. Tahu ini berupa tahu putih, teksturnya lebih padat, halus dan kenyal dibandingkan

dengan tahu biasa. Ukurannya sekitar 12 cm x 12 cm x 8 cm. Ukuran dan bobot tahu relatif seragam,

karena proses pembuatannya dicetak dan dipres dengan mesin. Dalam pembuatannya, digunakan

sioko (kalsium sulfat) sebagai bahan penggumpal protein sari kedelainya.

Tahu kuning. Tahu ini berbentuk tipis dan lebar. Warna kuning dikarenakan sepuhan atau

larutan sari kunyit. Tahu ini banyak digunakan dalam masakan Cina.

Tahu takwa. Tahu takwa merupakan tahu khas Kediri, Jawa Timur. Ketika dipijit, tahunya

terasa padat. Proses pengolahan tahu takwa pada prinsipnya sama dengan tahu biasa, hanya terdapat

perbedaan dalam perlakuan, terutama pada perendaman kedelai dan pengepresan tahu. Bahan bakunya

dipilih kedelai lokal yang berbiji kecil-kecil. Penggumpalan sari kedelai menggunakan asam cuka.

Sebelum dipasarkan, tahu takwa dimasak atau dicelup beberapa menit dalam air kunyit mendidih

sehingga warnanya menjadi kuning. Tahu dijual dan disimpan dalam keadaan kering tanpa perlu

direndam air seperti tahu putih biasa.

Tahu sutera. Tahu ini sangat lembut dan lunak. Dahulu, tahu ini mudah sekali rusak sehingga

harus segera diolah. Namun, sekarang tahu ini diolah dengan cara yang lebih modern sehingga

produknya lebih tahan lama. Oleh karenanya, tahu sutera sekarang disebut long life tofu. Tahu yang

berasal dari Jepang ini biasanya dikonsumsi sebagai makan penutup (dessert) dan disajikan bersama

sirup jahe agar cita rasanya lebih lezat.

Tahu kuningan. Tahu kuningan adalah tahu putih yang dijual dalam bentuk mentah atau

digoreng. Setelah digoreng, tahu kuningan menyerupai tahu sumedang, perbedaannya meski digoreng

kering bagian dalamnya tidak kepong dan tetap lembut. Tahu dijual dalam kemasan keranjang dan

disantap dengan cabe rawit agar lebih nikmat. Tahu kuningan merupakan makanan khas yang sering

dijadikan buah tangan oleh para pengunjung yang berwisata.

Menurut Sarwono dan Saragih (2001) tahu yang beredar di pasar tradisional saat ini mutunya

masih beragam. Oleh karena itu ada beberapa hal yang harus diketahui untuk memilih tahu yang

bermutu :

1. Tahu sebaiknya tidak menggunakan pewarna, namun beberapa tahu menggunakan

pewarna. Dalam memilih tahu yang berwana harus lebih cermat. Warna yang terlalu cerah

atau mencolok, sebaiknya dihindari karena pewarna yang digunakan biasanya berupa

pewarna sintetik, seperti bahan pewarna cat atau kain.

2. Untuk mengetahui mutu tahu dapat dicium dari aromanya. Aroma tahu yang agak wangi

dan menyengat sebaiknya dihindari karena kemungkinan diberi pengawet formalin (bukan

pengawet makanan).

3. Untuk mengetahui kesegaran, peganglah permukaan tahu. Tahu yang tidak segar lagi,

selain aromanya masam sampai busuk, permukaannya berlendir, teksturnya lunak dan

kurang kompak, bahkan ada kalanya telah berjamur. Produk semacam ini tidak layak lagi

dikonsumsi.

6

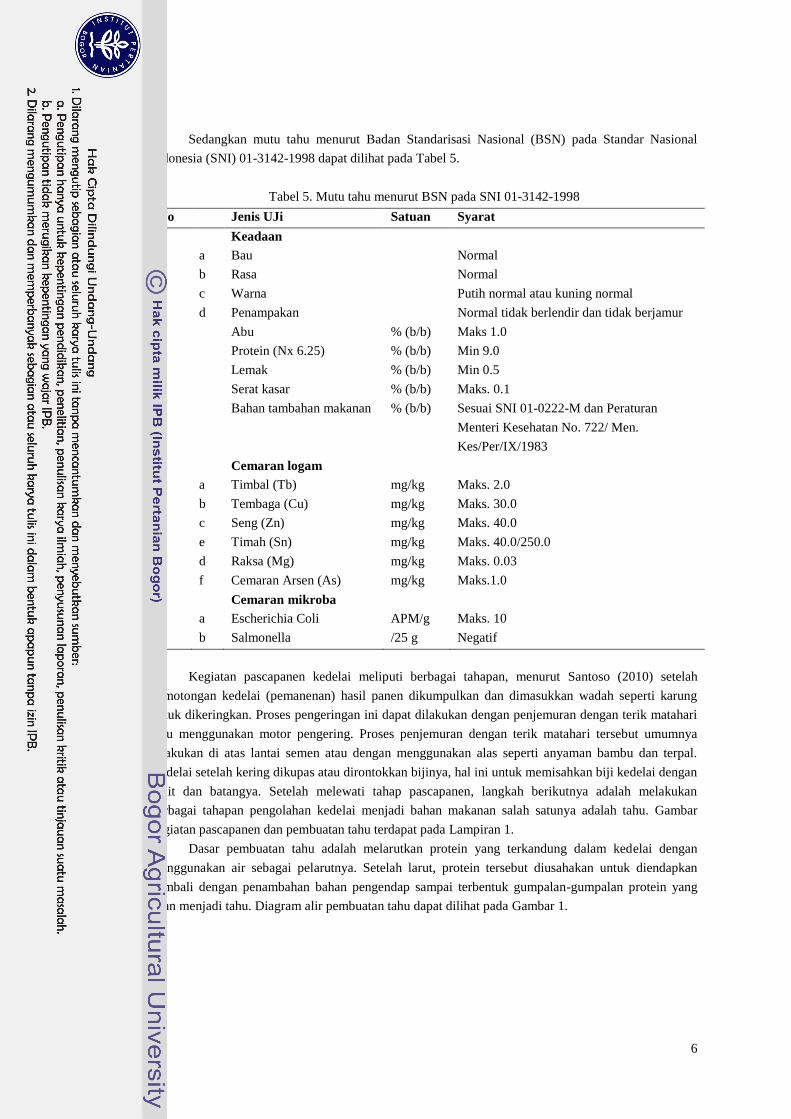

Sedangkan mutu tahu menurut Badan Standarisasi Nasional (BSN) pada Standar Nasional

Indonesia (SNI) 01-3142-1998 dapat dilihat pada Tabel 5.

Tabel 5. Mutu tahu menurut BSN pada SNI 01-3142-1998

No Jenis UJi Satuan Syarat

1 Keadaan

a Bau Normal

b Rasa Normal

c Warna Putih normal atau kuning normal

d Penampakan Normal tidak berlendir dan tidak berjamur

2 Abu % (b/b) Maks 1.0

3 Protein (Nx 6.25) % (b/b) Min 9.0

4 Lemak % (b/b) Min 0.5

5 Serat kasar % (b/b) Maks. 0.1

6 Bahan tambahan makanan % (b/b) Sesuai SNI 01-0222-M dan Peraturan

Menteri Kesehatan No. 722/ Men.

Kes/Per/IX/1983

7 Cemaran logam

a Timbal (Tb) mg/kg Maks. 2.0

b Tembaga (Cu) mg/kg Maks. 30.0

c Seng (Zn) mg/kg Maks. 40.0

e Timah (Sn) mg/kg Maks. 40.0/250.0

d Raksa (Mg) mg/kg Maks. 0.03

f Cemaran Arsen (As) mg/kg Maks.1.0

9 Cemaran mikroba

a Escherichia Coli APM/g Maks. 10

b Salmonella /25 g Negatif

Kegiatan pascapanen kedelai meliputi berbagai tahapan, menurut Santoso (2010) setelah

pemotongan kedelai (pemanenan) hasil panen dikumpulkan dan dimasukkan wadah seperti karung

untuk dikeringkan. Proses pengeringan ini dapat dilakukan dengan penjemuran dengan terik matahari

atau menggunakan motor pengering. Proses penjemuran dengan terik matahari tersebut umumnya

dilakukan di atas lantai semen atau dengan menggunakan alas seperti anyaman bambu dan terpal.

Kedelai setelah kering dikupas atau dirontokkan bijinya, hal ini untuk memisahkan biji kedelai dengan

kulit dan batangya. Setelah melewati tahap pascapanen, langkah berikutnya adalah melakukan

berbagai tahapan pengolahan kedelai menjadi bahan makanan salah satunya adalah tahu. Gambar

kegiatan pascapanen dan pembuatan tahu terdapat pada Lampiran 1.

Dasar pembuatan tahu adalah melarutkan protein yang terkandung dalam kedelai dengan

menggunakan air sebagai pelarutnya. Setelah larut, protein tersebut diusahakan untuk diendapkan

kembali dengan penambahan bahan pengendap sampai terbentuk gumpalan-gumpalan protein yang

akan menjadi tahu. Diagram alir pembuatan tahu dapat dilihat pada Gambar 1.

7

Gambar 1. Diagram alir pembuatan tahu

2.3 Mekanisme Pengupasan Kulit Ari Biji Kedelai

Salah satu tahapan pengolahan kedelai menjadi bahan makanan adalah mengupas kulit ari dan

biji kedelai. Pengupasan tersebut bertujuan untuk menghilangkan bau langu pada kedelai dan kulit ari

yang kotor tidak ikut serta diolah menjadi makanan, sehingga menambah kualitas rasa dari bahan

makanan yang dihasilkan.

Menurut Hidayat (2011) selain alat manual atau tampah yang sering digunakan masyarakat,

alat pengupas kulit ari kedelai memiliki beberapa tipe. Dilihat dari metode pengupasannya, terdapat

tipe screw, rol, dan rol batu gerinda. Sedangkan jika dilihat dari cara menggerakkan alat, alat

pengupas kulit ari kedelai memiliki beberapa tipe seperti tipe engkol, pedal kaki, dan otomatis atau

digerakkan secara otomatis oleh sumber tenaga lain seperti motor listrik. Setelah kulit ari terkupas,

maka dilakukan pemisahan antara kulit ari dan biji kedelai, dimana pemisahan itu memiliki beberapa

cara, dengan ayakan, blower, atau dengan media air.

Pada penelitian ini, digunakan alat pengupas kuit ari biji kedelai tipe tampah atau manual, tipe

engkol semi mekanis, dan tipe mekanis. Untuk tipe engkol semi mekanis dan mekanis menggunakan

rol sebagai komponen utama dalam pengupasan biji kedelai. Cara pemisahan antara biji kedelai dan

kulit ari menggunakan media air. Prinsip kerja alat yang digunakan antara tipe mekanis dan engkol

semi mekanis semua sama, kecuali sumber tenaganya, untuk alat mekanis menggunakan motor listrik

0,5 HP / 1440 rpm – 1 phase, sedangkan untuk semi mekanis menggunakan tenaga manusia yang

Kedelai

Dimasak sampai kental

Direndam 8 jam

Dipisahkan

Dikupas

Ditumbuk

Dicuci

Dicetak

Diendapkan

Disaring

Tahu

Air untuk rendaman (3 : 1)

Air Hangat

Ampas Tahu

Kulit Ari

kuDipisahka

n

Alat pengupas kulit ari kedelai

Asam Cuka / Batu Tahu

8

memutar poros rol dengan cara mengengkol atau kayuhan tangan. Gambar kedelai sebelum dan

sesudah dikupas kulit arinya dapat dilihat pada Gambar 2.

DIKUPAS

Gambar 2. Biji kedelai sebelum dikupas (kiri) dan setelah dikupas (kanan)

2.4 Alat Pengupas Kulit Ari biji Kedelai Tipe Tampah

Secara tradisional, pengupasan kulit ari kacang kedelai dilakukan dengan cara biji kedelai yang

sudah direndam dimasukkan ke dalam wadah berupa tampah atau untuk diinjak-injak dengan kaki

manusia, hal ini memanfaatkan gaya gesek antara permukaan kedelai dan permukaan tampah yang

kasar, gaya tekan ke bawah menggunakan tenaga manusia yang menginjak kedelai tersebut berulang-

ulang, selanjutnya karung dibuka dan isinya dituangkan ke dalam bak, setelah itu dicuci dengan air

yang mengalir, disini kulit ari yang memiliki berat lebih ringan dari biji kedelai akan terbawa aliran

air, sehingga kulit ari akan terpisah dari biji kedelai.

Alat yang digunakan adalah sebuah tampah yang diproduksi oleh Balai Pengembangan

Teknologi Tepat Guna (BPTTG), provinsi DIY yang telah disesuaikan dengan produk yang beredar di

pasaran, pembuatan alat ini hanya bertujuan menguji kinerja alat ini kemudian membandingkannya

dengan alat pengupas kulit ari kedelai tipe engkol semi mekanis dan mekanis. Spesifikasi dan gambar

alat terdapat pada Gambar 3.

Spesifikasi

Nama Tampah

Tipe Alat Pengupas Manual / Tampah

Dimensi Ø = 0.6 m , tinggi = 0.08 m

Berat 0.58 kg

Bahan Bambu

Kapasitas Lapang 20 kg/jam

Jumlah Operator 1 orang

Harga Rp. 20,000.00

Umur Ekonomis 1 Tahun

Gambar 3. Spesifikasi alat pengupas kulit ari biji kedelai tipe tampah

2.5 Alat Pengupas Kulit Ari Biji Kedelai Tipe Engkol Semi Mekanis

Pengertian alat pengupas semi mekanis adalah alat pengupas yang mekanisme kerjanya

otomatis tetapi tenaga penggeraknya berasal dari manusia. Pada penelitian ini digunakan sebuah alat

pengupas kulit ari biji kedelai tipe engkol semi mekanis yang diproduksi oleh Balai Pengembangan

Teknologi Tepat Guna (BPTTG), provinsi DIY. Alat ini memiliki kapasitas kerja yang lebih besar dari

alat pengupas kulit ari biji kedelai tipe tampah.

9

Mekanisme kerja alat ini menggunakan engkol, tenaga untuk menggerakkan alat berasal dari

kayuhan tangan manusia yang memutar engkol, dari engkol akan memutar poros rol, poros rol akan

menggerakkan dua buah rol yang berputar saling berlawanan dengan kecepatan yang berbeda,

sehingga pada saat biji kedelai yang telah direndam masuk kedalam celah rol tersebut akan

bergesekan dengan rol dan akan terkupas kulitnya dan jatuh ke dalam penampungan melalui corong

pengeluaran.

Alat ini dioperasikan oleh dua orang operator, masing-masing sebagai pengumpan kedelai yang

masuk melalui corong masuk dan satu orang sebagai pengayuh pedal tangan untuk memutar mesin.

Spesifikasi dan gambar alat pengupas kulit ari biji kedelai tipe engkol semi mekanis terdapat pada

Gambar 4.

Spesifikasi

Nama ENGKOL23-BPTTG

Tipe Alat Pengupas engkol semi mekanis

Pengembang BPTTG, DIY

Kapasitas Lapang 174.36 kg/jam

Jumlah Operator 2 orang

Harga Rp. 3,150,000.00

Umur Ekonomis 8 Tahun

Gambar 4. Spesifikasi alat pengupas kulit ari kedelai tipe engkol semi mekanis

Bagian-bagian alat antara lain : rol, corong masuk, sistem transmisi, dan bantalan.

3.8.1 Rol

Menurut hidayat (2011) rol adalah suatu elemen mesin yang dipasang pada poros yang

langsung dihubungkan dengan sistem transmisi alat, rol merupakan bagian utama dari alat ini, karena

bagian ini merupakan bagian yang bersinggungan langsung dengan biji kedelai yang akan diproses.

Besarnya daya yang dibutuhkan serta kapasitas produksi ditentukan oleh dimensi rol, dimana

semakin besar dimensi rol, maka semakin besar pula daya dan kapasitas produksi yang dihasilkan.

Permukaan rol dibuat kasar untuk mempermudah pengupasan kulit ari kedelai, bagian ini

terbuat dari stainlees steel untuk menjaga kebersihan alat, karena bersinggungan langsung dengan biji

kedelai yang sedang diolah.

3.8.2 Corong Masuk

Corong masuk berguna untuk menampung dan mengarahkan kedelai yang akan diproses.

Bagian ini terbuat dari stainless steel dengan ketebalan satu mm.

3.8.3 Sistem Transmisi

Sistem transmisi penggerak dan pembalik arah putaran rol menggunakan sistem transmisi

rantai dan roda gigi dimana saling berkaitan dengan engkol sebagai pusat tenaga pemutar.

10

3.8.4 Bantalan

Bantalan merupakan bagian yang menumpu poros berbeban, sehingga putaran atau gerakan

bolak-balik dapat berlangsung dengan halus dan aman.

Bantalan pada alat ini menggunakan bantalan bola sebanyak empat buah yang menempel pada

dinding sebagai pelindung mesin dan penahan semua beban, untuk menahan semua beban

menggunakan rangka dari besi siku yang telah disesuaikan (Hidayat 2011).

2.6 Alat Pengupas Kulit Ari Kedelai Tipe Mekanis

Seiring dengan meningkatnya penggunaan mesin dalam kegiatan pengolahan pertanian secara

tidak langsung mendorong peningkatan penggunaan peralatan mekanis. Pengertian alat pengupas

mekanis adalah alat pengupas yang memiliki mekanisme kerja otomatis dan tenaga penggeraknya

berasal dari mesin, bukan berasal dari manusia. Manusia hanya berfungsi sebagai pengendali alat

tersebut.

Pada penelitian ini digunakan alat pengupas kulit ari kedelai tipe mekanis hasil produksi dari

Balai Pengembangan Teknologi Tepat Guna (BPTTG), provinsi DIY. Alat ini merupakan

pengembangan dari alat pengupas kulit ari biji kedelai tipe engkol semi mekanis.

Mekanisme kerja alat ini hampir sama dengan alat pengupas kulit ari kedelai tipe engkol semi

mekanis, hanya saja untuk menggerakkan alat tidak menggunakan kayuhan dari engkol melainkan

otomatis.

Bagian alat ini sama seperti tipe engkol semi mekanis namun terdapat penambahan pada sistem

transmisi yang digunakan yaitu sistem gabungan, dari motor listrik penggerak ke poros rol

menggunakan sistem V-belt dengan penampang B, selanjutnya untuk transmisi penggerak dan

pembalik arah putaran rol menggunakan rantai dan roda gigi.

Untuk operator, alat ini menggunakan dua orang operator sebagai pengumpan kedelai yang

masuk kedalam corong dan operator tenaga penggerak yang berasal dari motor listrik. Spesifikasi dan

gambar alat pengupas kulit ari biji kedelai tipe mekanis terdapat pada Gambar 5.

Spesifikasi

Nama OTOROL23-BPTTG

Tipe Alat Pengupas Mekanis

Pengembang BPTTG, DIY

Kapasitas Lapang 552.96 kg/jam

Jumlah Operator satu orang

Harga Rp. 3,250,000.00

Umur Ekonomis 8 tahun

Gambar 5. Spesifikasi alat pengupas kulit ari biji kedelai tipe mekanis

Untuk sumber tenaga pada alat pengupas inimenggunakan motor listrik (Dinamo AC 1 Phase)

dengan putaran mesin 1440 rpm dan fakto daya listrik 0,37 kW (Hidayat 2011). Spesifikasi dan

gambar motor listrik terdapat pada Gambar 6.

11

Spesifikasi

Nama Motor listrik AC 1 Phase

Tegangan 220 V

Faktor daya 0.37 kW

Produksi Jiayu Electrical Machinery

Rpm 1,420 rpm

Harga Rp. 750,000,00

Umur Ekonomis 2 Tahun

Gambar 6. Spesifikasi motor listrik

2.7 Evaluasi Alternatif

Metode pendekatan dalam analisis biaya adalah salah satu metode penting yang ada di dalam

ranah ilmu ekonomi teknik (engineering economy). Analisis biaya digunakan untuk mengukur

pengeluaran yang digunakan dalam evaluasi alternatif yang akan diambil dalam suatu investasi.

Menurut Young (1993) alternatif yang dapat dievaluasi adalah alternatif investasi proyek, penggunaan

teknologi maupun kebijakan perusahaan akan suatu proses tertentu. Menurut DeGarmo et al. (1984)

pengambilan keputusan atas beberapa alternatif harus didasarkan pada jumlah investasi modal

terendah dan menghasilkan hasil yang optimum.

Konsep dasar ekonomi teknik dalam evaluasi alternatif menurut Young (1993) adalah nilai

uang terhadap waktu, analisis biaya, bunga, dan manfaat. Berikut adalah penjelasan mengenai konsep

tersebut :

2.7.1 Biaya

Biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi

untuk mencapai tujuan tertentu (Mulyadi 1986). Guna mengidentifikasi biaya yang dikeluarkan oleh

perusahaan untuk suatu proyek dalam proses produksi, maka biaya dapat dikelompokkan berdasarkan

fungsi-fungsi pokok yang ada dalam perusahaan.

Biaya investasi. Biaya dapat dikelompokkan menjadi biaya investasi adalah biaya modal yang

dikeluarkan untuk membiayai pengadaan barang modal. Biaya investasi umumnya dikeluarkan di

awal usaha dan cukup besar, misalnya, properti, mesin dan alat, dan peralatan kantor.

Biaya tetap. Biaya tetap adalah biaya yang jumlahnya tidak terpengaruh oleh perkembangan

jumlah produksi atau penjualan dalam periode waktu tertentu. Contoh biaya tetap adalah gaji, premi

asuransi, bunga pinjaman, perawatan alat dan mesin.

Biaya tidak tetap. Biaya tidak tetap adalah biaya yang jumlahnya selaras dengan

perkembangan produksi atau penjualan setiap periode waktu. Contoh biaya tidak tetap adalah biaya

bahan baku, sarana investasi, bahan pembantu (BBM, spare-part mesin) dan upah tenaga kerja

langsung.

Biaya total. Menurut Pramudya (1992) biaya total merupakan biaya keseluruhan untuk

mengoperasikan suatu mesin pertanian. Biaya total terdiri dari jumlah biaya tetap dan biaya tidak

tetap.

Biaya pokok. Biaya yang diperlukan suatu mesin pertanian untuk setiap unit produk. Untuk

menghitung biaya pokok suatu mesin pertanian diperlukan data kapasitas mesin yang bersangkutan

(Pramudya 1992).

12

2.7.2 Bunga

Menurut Pramudya (1992) apabila penggunaan uang atau modal dari suatu usaha berasal dari

suatu pinjaman, maka harus diberikan imbalan dari penggunaan modal tersebut dan biasa disebut

bunga.

Bunga modal sederhana. Jika bunga yang dibayarkan merupakan perbandingan lurus antara

modal pokok, tingkat bunga modal yang berlaku dalam suatu periode dan jumlah periode waktu maka

bunga tersebut termasuk bunga modal sederhana.

Bunga modal majemuk. Bunga modal majemuk adalah bunga yang dibayarkan untuk setiap

periode waktu dihitung berdasarkan pada jumlah modal pada awal periode ditambah bunga modal

pada periode tersebut.

2.7.3 Nilai Uang Terhadap Waktu

Nilai uang terhadap waktu adalah konsep yang menjelaskan kecenderungan penurunan nilai

uang seiring dengan berjalannya waktu. Konsep nilai uang terhadap waktu digunakan untuk

memperkirakan nilai uang di masa mendatang yang dianalisis pada masa sekarang maupun sebaliknya

(Umar 2007).

Interest rate. Dijelaskan oleh Blank dan Tarquin (2002) bahwa interest rate atau suku bunga

adalah menifestasi dari nilai uang terhadap waktu. Bunga adalah penambahan nominal uang karena

aktivitas investasi yang dilakukan, sedangkan suku bunga adalah persentase nilai uang yang

bertambah akibat aktivitas investasi. Nilai suku bunga digambarkan dalam satuan persen per bulan

atau persen per tahun.

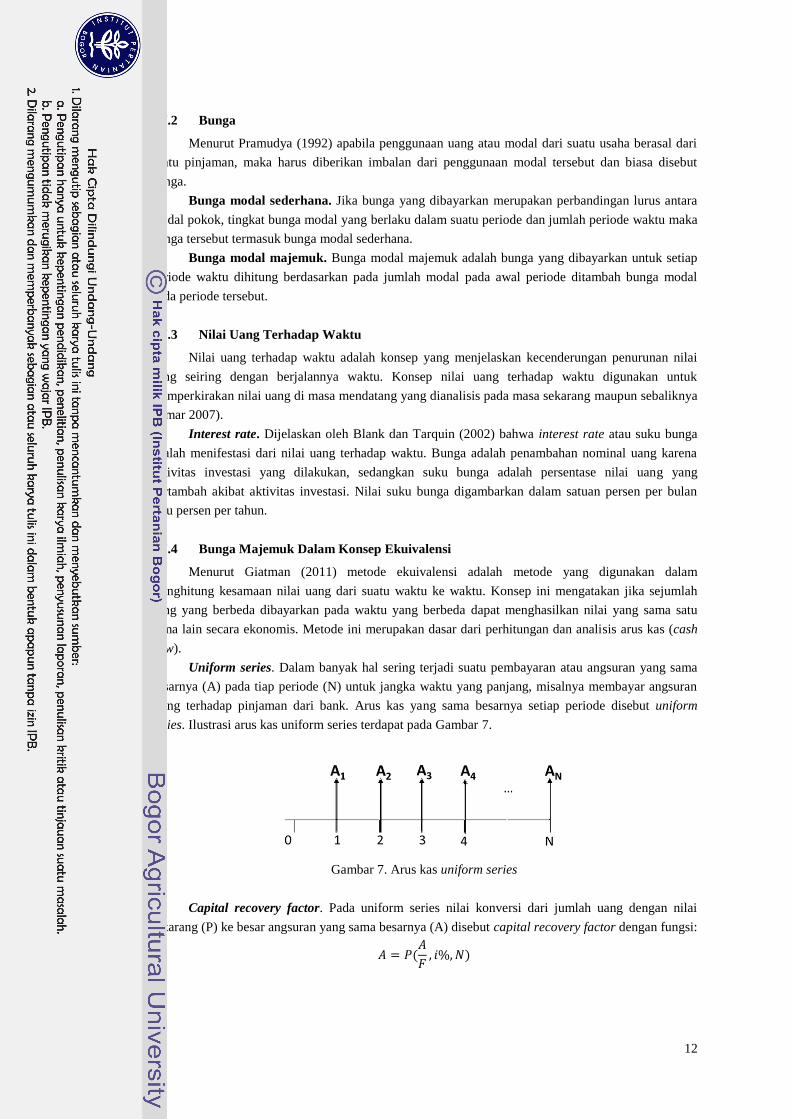

2.7.4 Bunga Majemuk Dalam Konsep Ekuivalensi

Menurut Giatman (2011) metode ekuivalensi adalah metode yang digunakan dalam

menghitung kesamaan nilai uang dari suatu waktu ke waktu. Konsep ini mengatakan jika sejumlah

uang yang berbeda dibayarkan pada waktu yang berbeda dapat menghasilkan nilai yang sama satu

sama lain secara ekonomis. Metode ini merupakan dasar dari perhitungan dan analisis arus kas (cash

flow).

Uniform series. Dalam banyak hal sering terjadi suatu pembayaran atau angsuran yang sama

besarnya (A) pada tiap periode (N) untuk jangka waktu yang panjang, misalnya membayar angsuran

utang terhadap pinjaman dari bank. Arus kas yang sama besarnya setiap periode disebut uniform

series. Ilustrasi arus kas uniform series terdapat pada Gambar 7.

Gambar 7. Arus kas uniform series

Capital recovery factor. Pada uniform series nilai konversi dari jumlah uang dengan nilai

sekarang (P) ke besar angsuran yang sama besarnya (A) disebut capital recovery factor dengan fungsi:

13

2.7.5 Analisis Titik Impas (break even point)

Menurut Pramudya (1992) titik impas adalah titik dimana terjadi kesetimbangan antara dua

alternatif yang berbeda. Diluar titik tersebut, kondisi alternatif tersebut berbeda sehingga akan

mempengaruhi pengambilan keputusan. Suatu pengambilan keputusan yang tepat akan memberikan

keuntungan, dan sebaliknya akan menimbulkan kerugian. Analisis titik impas dapat digunakan dalam

berbagai hal yang menyangkut dua pemilihan alternatif, diantaranya penentuan volume produksi,

pemilihan dua alat atau mesin yang sejenis, dan pemilihan sistem sewa atau beli suatu alat atau mesin.

2.7.6 Pemilihan Alat atau Mesin yang Sejenis

Menurut Pramudya (1992) analisis titik impas dapat digunakan untuk membantu dalam

pengambilan keputusan apabila harus memilih dua buah alternatif mesin yang mempunyai fungsi

sama. Alternatif yang dipilih adalah mesin yang memiliki biaya produksi per unit yang paling murah.

Pada analisis ini, harus diketahui biaya tetap, tidak tetap, dan kapasitas dari alat yang dianalisis.

Titik impas disini adalah jumlah volume produksi per tahun dimana kedua alat tersebut mempunyai

biaya per unit produksi atau biaya pokok sama besar.

Biaya tidak tetap per unit produksi akan sama pada semua tingkat produksi. Sedangkan biaya

tetap per unit produksi akan semakin rendah pada tingkat produksi yang semakin tinggi sehingga

biaya pokok akan semakin rendah pada tingkat produksi yang semakin tinggi.

III. METODE PENELITIAN

3.1 Waktu dan Tempat

Penelitian dimulai dari bulan Juni 2011 sampai dengan Februari 2012. Studi literatur dan

pengambilan data dilaksanakan di perpustakaan IPB dan Balai Pengembangan Teknologi Tepat Guna

(BPTTG), provinsi DIY. Perancangan alat pengupas kulit ari biji kedelai tipe engkol semi mekanis,

mekanis, dan tampah dilakukan oleh BPTTG. Perancangan alat pengupas kulit ari biji kedelai tipe

tampah disesuaikan dengan tampah yang dijual di pasaran, pengambilan data dilakukan jika alat

tersebut telah selesai proses perancangannya. Pengambilan data alat pengupasan kulit ari kacang

kedelai tipe tampah, engkol semi mekanis, dan mekanis dilaksanakan di Balai Pengembangan

Teknologi Tepat Guna (BPTTG), provinsi DIY, sedangkan proses kegiatan penelitian tertera pada

Tabel 6.

Tabel 6. Proses kegiatan penelitian

Kegiatan Waktu Tempat

Pengambilan data ekonomis dan studi

literatur

Juni 2011 BPTTG, UD Barokah,

dan Perpustakaan IPB

Perancangan dan pengujian alat pengupas

kulit ari biji keelai

Juli 2011 BPTTG

Pelaporan dan perbaikan Agustus 2011 Kampus IPB

3.2 Alat dan Bahan

Alat yang digunakan pada penelitian ini adalah sebagai berikut :

1. Laptop

2. Digital camera

3. Meteran

4. Stopwatch

5. Multimeter

6. Ember

7. Alat pengupas kulit ari biji kedelai tipe tampah

8. Alat pengupas kulit ari biji kedelai kedelai tipe engkol semi mekanis

9. Alat pengupas kulit ari biji kedelai kedelai tipe mekanis

Bahan yang digunakan dalam penelitian ini adalah kedelai varietas Gepak Kuning yang

diperoleh di pasar Kranggan, Kota Yogyakarta.

3.3 Objek Penelitian

Objek penelitian adalah alat pengupas kulit ari biji kedelai. Seluruh alat yang dijadikan objek

penelitian merupakan alat inovasi yang direncanakan akan menuju tahap komersialisasi alat, kecuali

alat pengupas kulit ari kedelai tipe tampah yang telah disesuaikan dengan alat yang beredar dipasaran,

artinya tipe alat tersebut telah berada pada tahap komersialisasi. Alat yang dijadikan objek penelitian

adalah alat pengupas kulit ari biji kedelai tipe tampah, tipe engkol semi mekanis “ENGKOL23-

15

BPTTG”, dan tipe mekanis “OTOROL23-BPTTG”. Objek penelitian digunakan sebagai permodelan

analisis ekonomi teknik untuk diketahui alat yang memiliki biaya terendah pada jumlah kedelai

tertentu.

3.4 Data Teknis UD Barokah

UD Barokah adalah sebuah perusahaan pembuatan tahu yang terletak di desa Murangan,

Triharjo, Sleman. UD Barokah berdiri sejak tahun 2000, satu kilogram kedelai dapat menghasilkan

rata-rata 25 potong tahu dengan rata-rata mengolah 10 kg/hari atau 3 ton dalam satu tahun di tahun

pertama dan terus meningkat dari tahun ke tahun, hingga tahun 2011 mencapai rata-rata 1 ton/hari

atau 300 ton dalam setahun. Sedangkan jumlah terkecil kedelai yang diolah adalah 10 kg/hari atau 3

ton dalam setahun dan jumlah terbesar kedelai yang diolah mencapai 4 ton/hari atau 1,200 ton dalam

satu tahun. Jumlah kedelai yang diolah di UD Barokah dipengaruhi oleh ketersediaan kedelai di

pasaran. Profil perusahaan terdapat pada Lampiran 2.

Waktu kerja UD Barokah adalah 8 jam/hari dengan istirahat satu jam, artinya jumlah jam kerja

dalam sehari adalah 7 jam, 25 hari per bulan, dan 12 bulan per tahun. Sedangkan upah tenaga kerja

untuk semua operator alat mengacu pada upah rata-rata buruh pabrik makanan berdasarkan Badan

Pusat Statistik (BPS), yaitu Rp 39,236 per hari atau Rp 5,605.14 per jam. Data teknis yang didapat

dari UD Barokah digunakan untuk bahan rujukan yang spesifik dalam penelitian ini, artinya penelitian

ini merupakan simulasi pemecahan salah satu masalah yang ada di UD Barokah terkait penentuan alat

pengupas kulit ari biji kedelai yang digunakan.

Penelitian ini diharapkan mampu memberikan rekomendasi untuk UD barokah dan perusahaan

lain perihal penentuan alat pengupas kulit ari biji kedelai yang digunakan sesuai dengan jumlah

kedelai yang diolah. Grafik rata-rata jumlah kedelai yang diolah oleh UD Barokah per hari setiap

tahun terdapat pada Gambar 8.

Sumber : BPTTG (2011)

Gambar 8. Grafik rata-rata jumlah kedelai yang diolah menjadi tahu per hari

3.5 Asumsi

Penelitian ini menggunakan beberapa asumsi. Asumsi digunakan sebagai pembatasan dan

pendefinisian suatu kondisi atau parameter untuk memudahkan proses analisis.

Batasan jumlah kedelai. Asumsi jumlah biji kedelai yang diolah didapat dari sampel

perusahaan pembuat tahu UD Barokah yang memiliki kapasitas pengolahan kedelai minimal sebesar

10 20 70 100 200 200 200

350 400 500

750

1000

0

200

400

600

800

1000

1200

rata

-rat

a ju

mla

h k

ed

ela

i (kg

)

Tahun

16

10 kg/hari atau 3 ton dalam satu tahun yang terjadi pada tahun 2000 dan kapasitas maksimal 4 ton

/hari atau 1,200 ton dalam satu tahun yang terjadi pada tahun 2011.

Ketersediaan kedelai. Asumsi ketersediaan kedelai pada seluruh proses pengolahan kedelai

adalah sempurna, Artinya kedelai selalu tersedia di pasaran pada proses pengolahan kedelai.

Tenaga kerja. Asumsi ketersediaan tenaga kerja pada seluruh proses pengolahan kedelai

adalah sempurna, artinya tenaga kerja selalu tersedia pada proses pengolahan kedelai. Sedangkan

asumsi upah tenaga kerja per orang untuk setiap alat adalah sama, hal ini dikarenakan tingkat

kesulitan dalam mengoperasikan ketiga alat tersebut relatif sama. Sedangkan kondisi fisik operator

saat pengujian ketiga alat diasumsikan stabil dengan tiga alat yang berbeda dan diasumsikan sama

dengan kualitas operator di UD Barokah.

Waktu kerja. Asumsi waktu kerja harian yang digunakan adalah tujuh jam kerja aktif per hari,

25 hari per bulan, dan 12 bulan per tahun, total waktu kerja maksimal dalam satu tahun adalah 300

hari atau 2100 jam. Asumsi ini didapat mengacu pada jam kerja UD Barokah dan pada umumnya

perusahaan di Indonesia menggunakan waktu kerja tersebut.

Nilai sisa. Asumsi nilai sisa seluruh alat adalah 10%, angka ini diasumsikan karena

padaumumnya literatur ekonomi teknik menggunakan angka 10% pada perhitungannilai sisa suatu

alat atau mesin.

Tingkat suku bunga. Asumsi tingkat suku bunga yang digunakan adalah bunga untuk modal

usaha sebesar 14 % (Bank Indonesia 2012).

3.6 Prosedur Penelitian

Penelitian dimulai dengan pengambilan data alat tersebut adalah alat pengupas kulit ari biji

kedelai tipe tampah,tipe engkol semi mekanis “ENGKOL23-BPTTG”, dan tipe mekanis “OTOROL23-

BPTTG”di Balai Pengembangan Teknologi Tepat Guna (BPTTG), provinsi DIY. Penelitian lapangan

yang dilakukan adalah menguji kinerja ketiga alat dan menguji arus keluaran pada motor listrik

sebagai sumber tenaga alat pengupas mekanis. Penelitian dilakukan guna menentukan seluruh biaya

dan manfaat alat pengupas kulit ari biji kedelai, kemudian membandingkan biaya dan manfaat tersebut

pada jumlah kedelai tertentu. Selanjutnya komparasi (evaluasi alternatif) dilakukan dengan simulasi

sensitivitas seluruh alat pengupas kulit ari biji kedelai dengan variabel berubah jumlah kedelai per

tahun dalam satuan kilogram (kg). Biaya yang akan dianalisis adalah biaya investasi dan biaya

operasional berupa biaya tetap dan tidak tetap. Data teknis alat yang dibutuhkan untuk analisis dapat

dilihat pada Tabel 7.

17

Tabel 7. Data alat pengupas kulit ari biji kedelai yang dibutuhkan

Data Teknis dan

Ekonomis

alat pengupas kulit ari

biji kedelai tipe tampah

alat pengupas kulit ari

biji kedelai tipe engkol

semi mekanis

alat pengupas kulit ari

biji kedelai tipe

mekanis

Kapasitas Lapang

(kg/jam)

√

√

√

Jumlah Operator

(orang)

√

√

√

Arus yang digunakan

(Ampere) - - √

Harga Alsintan √ √ √

Umur ekonomis alat

(tahun)

√

√

√

3.7 Pengujian alat pengupas tipe tampah, engkolsemi mekanis, dan mekanis

Serangkaian pengujian kinerja alat pengupas kulit ari biji kedelai tipe tampah, tipe engkol

semi mekanis “ENGKOL23-BPTTG”, dan tipe mekanis “OTOROL23-BPTTG” ditujukan untuk

menentukan biaya pada pengoperasian alat. Pengujian yang dilakukan adalah uji kapasitas lapang dan

arus yang menjadi keluaran dinamo pada saat alat bekerja. Pengujian kapasitas lapang dilakukan

dengan mengukur waktu kerja alat pada jumlah kedelai tertentu.

Uji coba alat pengupas kulit ari biji kedelai tipe tampah, tipe engkol semi mekanis

“ENGKOL23-BPTTG”, dan tipe mekanis “OTOROL23-BPTTG” dilakukan pada kedelai sejumlah 5

kg sebanyak dua kali pengulangan. Ilustrasi perhitungan kapasitas lapang dapat dilihat pada

Persamaan 3.1.

Pengujian arus keluaran dinamo dilakukan untuk menentukan biaya tidak tetap pada

penggunaan listrik. Uji coba arus keluaran dilakukan dengan alat multitester yang dihubungkan pada

kedua kutub kumparan dinamo. Uji coba arus dilakukan dengan pencatatan arus keluar pada saat alat

bekerja sebanyak 10 kali berturut-turut.

3.8 Penentuan Biaya Investasi

Penentuan biaya investasi dilakukan untuk mengetahui total biaya yang dikeluarkan pada awal

pengadaan alat. Biaya investasi yang akan dianalisis adalah biaya pembelian alat. Biaya investasi pada

alat pengupas kulit ari biji kedelai tipe tampah, tipe engkol semi mekanis “ENGKOL23-BPTTG”, dan

tipe mekanis “OTOROL23-BPTTG” adalah harga dari masing-masing alat tersebut, sedangkan untuk

tipe mekanis terdapat penambahan biaya motor listrik dalam investasi. Tingkat kerja ketiga alat

tersebut adalah 100%, artinya ketiga alat tersebut hanya digunakan untuk proses pengupasan kulit ari

biji kedelai saja, sedangkan motor listrik yang diujikan diasumsikan hanya digunakan untuk alat

pengupas kulit ari biji kedelai saja.

18

3.9 Penentuan Biaya Tetap

Biaya tetap dari alat pengupas kulit ari biji kedelai terdiri atas biaya penyusutan, bunga modal,

pajak pembelian alat, asuransi dan penyimpanan. Umumnya di Indonesia penjualan alat pertanian

tidak dikenakan pajak, jika dikenakan pajak pun biasanya sudah termasuk di dalam harga pembelian

alat. Perusahaan asuransi di Indonesia juga mayoritas belum memiliki produk asuransi untuk alsintan.

Biaya tetap yang akan dianalisis pada skripsi ini hanya biaya penyusutan, bunga modal dan

penyimpanan.

3.2.1 Biaya Penyusutan dan bunga modal

Biaya penyusutan adalah selisih antara biaya awal dan nilai sisa, berdasarkan suatu periode

waktu. Biaya penyusutan disebabkan oleh penurunan kualitas kerja alat secara alamiah akibat

digunakan dan penurunan nilai akibat ditemukannya teknologi yang lebih mutakhir. Metode yang

digunakan untuk mencari nilai biaya penyusutan sekaligus bunga modal menggunakan metode garis

lurus yang memperhitungkan bunga modal. Menurut Pramudya (1992) perhitungan menggunakan

metode garis lurus yang memperhitungkan bunga modal dapat dilihat pada Persamaan 3.2.

Keterangan : D = Biaya penyusutan dan bunga modal (Rp/tahun)

P = Harga alat (Rp)

S = Nilai sisa (Rp)

I = Tingkat Suku Bunga (Rp/tahun)

N = Umur ekonomis alat

= Capital Recovery Factor

Nilai capital recovery factor pada alat pengupas kulit ari biji kedelai tipe tampah dengan umur

ekonomis 1 tahun dan tingkat suku bunga 14 % adalah 1.1400. Nilai capital recovery factor untuk alat

pengupas kulit ari biji kedelai tipe engkol semi mekanis “ENGKOL23-BPTTG” dan tipe mekanis

“OTOROL23-BPTTG” dengan umur ekonomis sama yaitu 8 tahun sebesar 0.2156. Pada alat

pengupas kulit ari biji kedelai tipe mekanis ”OTOROL23-BPTTG” terdapat motor listrik sebagai

tenaga penggerak dimana motor listrik tersebut juga mengalami penyusutan. Biaya penyusutan dan

bunga modal untuk motor listrik tersebut didapat menggunakan capital recovery factor untuk nilai

ekonomis 2 tahun dan tingkat suku bunga 14 % adalah 0.6073.

3.2.2 Biaya Penyimpanan

Penyimpanan alat tidak memberikan efek apapun pada umur ekonomis alsintan, tetapi dapat

mencegah penurunan kualitas kerja akibat alat yang terhampar di bawah sinar matahari. Pembiayaan

harus dibebankan pada tindakan preventif semacam ini. Kebanyakan alat pertanian disimpan di dalam

bangunan khusus untuk menyimpan alsintan. Apabila alsintan disimpan di dalam bangunan lain yang

bukan dikhususkan untuk alsintan, misalnya gudang penyimpanan kedelai atau bekas kandang hewan

ternak, biaya diestimasi maksimum 0.2% dari harga awal alsintan (Hunt 2008). Ilustrasi perhitungan

biaya penyimpanan dapat dilihat pada Persamaan 3.3.

19

Keterangan : = Biaya penyimpanan (Rp/tahun)

P = Harga awal alsintan (Rp)

3.10 Penentuan Biaya Tidak tetap

Biaya tidak tetap adalah biaya yang jumlahnya sesuai dengan pemakaian alat. Menurut Hunt

(2008) biaya tidak tetap mungkin lebih besar daripada biaya tetap. Estimasi biaya tidak tetap dari

alsintan didasarkan pada waktu penggunaan alat. Termasuk biaya tidak tetap dari alsintan diantaranya

adalah biaya operator, biaya listrik, perbaikan dan perawatan.

Biaya perbaikan dan perawatan di dalam Hunt (2008) disebutkan sebagai biaya repair and

maintenance (R&M). Biaya R&M didefinisikan sebagai biaya yang dikeluarkan alsintan untuk (1)

biaya spare part dan ongkos bengkel dan (2) rekondisi spare part akibat penggunaan alat. Menurut

Pramudya (1992) faktor biaya R&M untuk engine dan mesin pengolahan hasil pertanian didapat dari

penjumlahan biaya pemeliharaan dan perbaikan dari masing-masing alat, besar biaya pemeliharaan

dan perbaikan (R&M) dapat dicari melalui Persamaan 3.4.

Keterangan : R&M (a) = Perbaikan dan pemeliharaan motor listrik per jam

R&M (b) = Perbaikan dan pemeliharaan alat per jam

P = Investasi alat

S = Nilai sisa

Biaya operator ditentukan dengan asumsi gaji harian operator dibagi dengan asumsi jam kerja

operator per hari. Ilustrasi perhitungan biaya operator dapat dilihat pada Persamaan 3.5.

(

)

(

)

(

)

Waktu kerja operator bergantung pada jumlah kedelai yang diolah dan kapasitas lapang alat

yang digunakan. Ilustrasi perhitungan jam kerja operator dapat dilihat pada Persamaan 3.6.

(

)

Tipe tampah. Biaya tidak tetap pada alat pengupas kulit ari biji kedelai tipe tampah

diasumsikan hanya ada biaya operator dan biaya R&M. Hal ini diasumsikan karena alat pengupas

kulit ari ini tidak menggunakan biaya listrik atau bahan bakar minyak apapun.

Tipe engkol semi mekanis. Biaya tidak tetap pada alat pengupas kulit ari biji kedelai tipe

engkol semi mekanis “ENGKOL23-BPTTG”, diasumsikan terdiri atas biaya operator dan R&M

karena alat pengupas kulit ari biji kedelai tipe masih menggunakan tenaga manusia dalam

mengoperasikannya. Penambahan biaya tidak tetap terdapat pada jumlah operator dimana satu alat

dioperasikan oleh dua orang operator, satu orang untuk pengumpan kedelai dan satu orang berikutnya

untuk mengayuh pedal tangan dari alat tersebut.

20

Tipe mekanis. Biaya tidak tetap pada alat pengupas kulit ari biji kedelai tipe mekanis

“OTOROL23-BPTTG" diasumsikan terdiri atas biaya operator, biaya listrik, dan biaya R&M., biaya

listrik yang dimaksud adalah biaya listrik untuk motor listrik yang digunakan untuk menggerakkan

alat.

Sebelum mengetahui biaya listrik harus diketahui terlebih dahulu daya listrik dari motor listrik

AC 1 phase yang digunakan sebagai sumber tenaga penggerak alat. Untuk mengetahui daya listrik,

harus mengetahui terlebih dahulu arus keluaran dari motor listrik tersebut yang didapat dari pengujian

arus motor listrik menggunakan multitester, setelah data arus listrik didapatkan, perhitungan daya

listrik dapat dihitung menggunakan Persamaan 3.7.

Keterangan : P = Daya listrik (W)

V = Tegangan (Volt)

I = Kuat arus (Ampere)

= Faktor daya

Biaya listrik didapatkan dari rumus pada Persamaan 3.8.

(

) (

) 3

3.11 Penentuan Nilai Sisa

Nilai sisa ada saat tahun akhir alat dianalisis yang diasumsikan 10% dari harga awal. Ilustrasi

penentuan nilai sisa dapat dilihat pada Persamaan 3.9.

Keterangan : P = Harga awal alat (Rp)

3.12 Biaya Pokok

Biaya pokok adalah biaya yang dikeluarkan alat atau mesin per unit produksi. Biaya pokok alat

pengupas kulit ari biji kedelai didefinisikan dalam satuan Rp/kg. Perhitungan biaya pokok dapat

dilihat pada Persamaan 3.10.

(

)

Biaya total adalah penjumlahan antara biaya tidak tetap dan biaya tetap dalam satu tahun dibagi

waktu kerja per tahun. Kapasitas kerja didapatkan dari jumlah kedelai yang diolah dibagi waktu kerja

dalam satu tahun.

Biaya pokok untuk unit mesin yang terdiri dari beberapa alat atau mesin dimana alat atau

mesin tersebut secara bersamaan bekerja pada waktu yang sama dan merupakan gabungan pada yang

tidak terpisahkan sehingga kapasitas dan jumlah jam kerja dari beberapa alat tersebut sama terdapat

pada alat pengupas kulit ari biji kedelai tipe mekanis ”OTOROL23-BPTTG”. Biaya pokok digunakan

21

untuk menentukan titik impas dalam pemilihan alternatif alat yang akan digunakan. Perhitungan biaya

pokok dari alat tersebut dalam Pramudya (1992) menggunakan persamaan 3.11.

(

)

(

)

3.13 Titik impas

Menurut Pramudya (1993) titik impas digunakan sebagai acuan dalam menentukan volume

produksi dan memilih dua alat atau mesin yang sejenis. Titik impas adalah suatu titik dimana terjadi

kesetimbangan antara dua alternatif yang berbeda.

Dalam penentuan volume produksi, titik impas dapat diperoleh menggunakan persamaan 3.12.

(

)

(

) (

)

Dalam pemilihan dua alat atau mesin yang sejenis, titik impas dapat diperoleh menggunakan

persamaan 3.13.

(

) (

)

(

) (

) (3.13)

IV. HASIL DAN PEMBAHASAN

4.1 Pengujian Alat Tipe Tampah, Engkol Semi Mekanis, dan Mekanis

Pengujian kapasitas lapang alat pengupas dilakukan di Balai Pengembangan Teknologi Tepat

Guna (BPTTG), provinsi DIY pada kedelai sejumlah 5 kg sebanyak dua kali pengulangan. Hasil

pengujian dilakukan terhadap alat pengupas kulit ari biji kedelai tipe tampah, tipe engkol semi

mekanis dan tipe mekanis. Pengujian untuk alat pengupas kulit ari biji kedelai tipe tampah dapat

dilihat pada Tabel 8.

Tabel 8. Kapasitas lapang alat pengupas kulit ari biji kedelai tipe tampah

Jumlah kedelai (kg) Waktu pengupasan (s) Kapasitas lapang (kg/jam)

5 873.884 20.6

5 927.835 19.4

Rata-rata 20

Hasil pengujian menunjukkan bahwa alat pengupas kulit ari biji kedelai tipe tampah dapat

bekerja dengan kapasitas lapang 20 kg/jam atau 0.05 jam/kg. Data kapasitas lapang digunakan untuk

menentukan biaya operasional alat yaitu biaya operator dan biaya perbaikan dan pemeliharaan.

Penambahan alat dilakukan ketika jumlah kedelai yang diolah dalam sehari melebihi kapasitas

maksimal alat pengupas tipe tampah dalam sehari (7 jam), yaitu 140 kg. Setiap kelipatan 140 kg/hari

hari atau 42 ton dalam satu tahun maka harus dilakukan penambahan sebanyak satu alat.

Pengujian kedua adalah pengujian kapasitas lapang alat pengupas kulit ari biji kedelai tipe

engkol semi mekanis dengan jumlah kedelai dan jumlah pengulangan yang sama dengan pengujian

alat pengupas kulit ari kedelai tipe engkol semi mekanis. Hasil pengujian tersebut dapat dilihat dari

Tabel 9.

Tabel 9. Kapasitas lapang alat pengupas kulit ari biji kedelai tipe engkol semi mekanis

Jumlah kedelai (kg) Waktu pengupasan (s) Kapasitas lapang (kg/jam)

5 101.56 177.23

5 104.96 171.49

Rata – Rata 174. 36

Kapasitas lapang alat rata-rata alat pengupas kulit ari kedelai tipe engkol semi mekanis adalah

174.36 kg/jam. Data ini digunakan untuk menentukan biaya tidak tetap alat, yaitu biaya operator dan

biaya perbaikan dan pemeliharaan.

Berdasarkan asumsi jumlah jam kerja yaitu 7 jam/hari, maka didapatkan jumlah kedelai

maksimal yang mampu diolah oleh alat tanpa berhenti ini adalah 1,220.52 kg/hari atau 366.156 ton,

artinya jika kapasitas kedelai yang diolah dalam sehari melebihi jumlah tersebut maka harus dilakukan

penambahan alat setiap kelipatan 1,220.52 kg/hari atau 366.156 ton dalam satu tahun sebanyak satu

alat.

Pengujian berikutnya adalah pengujian kapasitas lapang alat pengupas kulit ari kedelai tipe

mekanis. Hasil pengujian dapat dilihat dalam Tabel 10.

23

Tabel 10. Kapasitas lapang alat pengupas kulit ari biji kedelai tipe mekanis

Jumlah kedelai (kg) Waktu pengupasan (s) Kapasitas lapang (kg/jam)

5 30.16 596.81

5 35.36 509.05

Rata – Rata 552.93

Dari hasil pengujian terlihat bahwa alat pengupas kulit ari biji kedelai memiliki kapasitas

lapang paling tinggi diantara ketiga alat pengupas kulit ari biji kedelai yang diuji pada penelitian ini,

yaitu 552.93 kg/jam.