“ALL FINANCIAL ADVICE IS WORTH EXACTLY WHAT YOU ARE WILLING TO PAY FOR IT” SMUFU RETIREMENT...

49

“ALL FINANCIAL ADVICE IS WORTH EXACTLY WHAT YOU ARE WILLING TO PAY FOR IT” SMUFU RETIREMENT PLANNING February 7, 2014

-

Upload

jeffrey-hunter -

Category

Documents

-

view

219 -

download

1

Transcript of “ALL FINANCIAL ADVICE IS WORTH EXACTLY WHAT YOU ARE WILLING TO PAY FOR IT” SMUFU RETIREMENT...

“ALL FINANCIAL ADVICE IS

WORTH EXACTLY WHAT

YOU ARE WILLING TO PAY FOR IT”

SMUFU RETIREMENT PLANNING

February 7, 2014

GENERAL COMMENTS RE RETIREMENTTHE PROCESSRETIREMENT INCENTIVERETIRING ALLOWANCEMANULIFESUN LIFEOLD AGE PENSIONCANADA PENSIONRRSPRRIFOTHER TAX ISSUESHEALTH CARE

AGENDA

2

FOR EVERYONE, HENCE NO ONE

KEEP QUESTIONS GENERAL

FOCUS ON OPTIONS RELATED TO THE DECISION TO RETIRE AND RETIREMENT RELATED FINANCIAL/TAX ISSUES

RETIREMENT PLANNING IS BOTH A PERSONAL AND FINANCIAL EXERCISE

OPENING COMMENTS

3

1. PLANNING FOR SUFFICIENT POST-RETIREMENT CASH FLOW

2. PLANNING FOR POST-RETIREMENT ACTIVITIES

3. PLANNING FOR A MINIMUM SUN LIFE POT

4. PLANNING WITH SPOUSE AND/OR CHILDREN

5. PLANNING REALISTIC FINANCIAL AND PERSONAL GOALS

6. PLANNING WITH APPROPRIATE PROFESSIONAL ADVICE AND BACKGROUND READING WHERE NECESSARY

7. PLANNING AWAY FROM THE FACULTY LOUNGE, WATER COOLER AND PUB

KEYS TO A SUCCESSFUL RETIREMENT

4

1, 2 AND 3 ARE IN PLACE

HAD ENOUGH

POOR HEALTH

DESIRE TO GO OUT LIKE JOE DIMAGGIO, I.E. ON MY OWN TERMS

DESIRE TO TRY SOMETHING DIFFERENT OR TO COMPLETE PROJECTS

WHY RETIRE?

5

ALL TAX AND FINANCIAL PLANNING IS INTRA-FAMILY

IF THE ADVICE YOU RECEIVE FROM FRIENDS OR COLLEAGUES SEEMS TOO GOOD TO BE TRUE, IT PROBABLY IS!!!!

FINANCIAL PLANNING

6

PREPARE A COMPREHENSIVE FAMILY FINANCIAL INVENTORY (SEE QUESTIONNAIRE)

RE-EXAMINE INCOME SOURCES

ATTEND RETIREMENT SEMINARS

APPROACHING RETIREMENT

7

MONTHLY, CONSERVATIVE, REALISTIC AND ROLLING

SEPARATE GUARANTEED INCOME FROM “MAYBE” OR “HOPED FOR” INCOME

SEPARATE EXPENDITURES INTO COMMITTED AND DISCRETIONARY

UPDATE AS NECESSARY

POST-RETIREMENT BUDGET

8

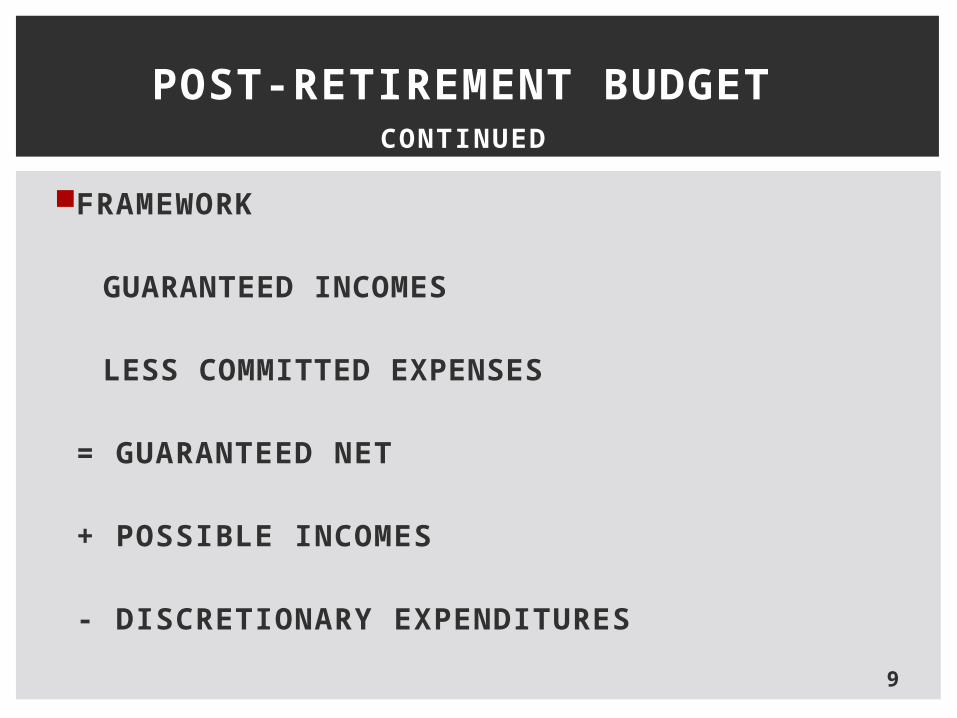

FRAMEWORK

GUARANTEED INCOMES

LESS COMMITTED EXPENSES

= GUARANTEED NET

+ POSSIBLE INCOMES

- DISCRETIONARY EXPENDITURES

POST-RETIREMENT BUDGET CONTINUED

9

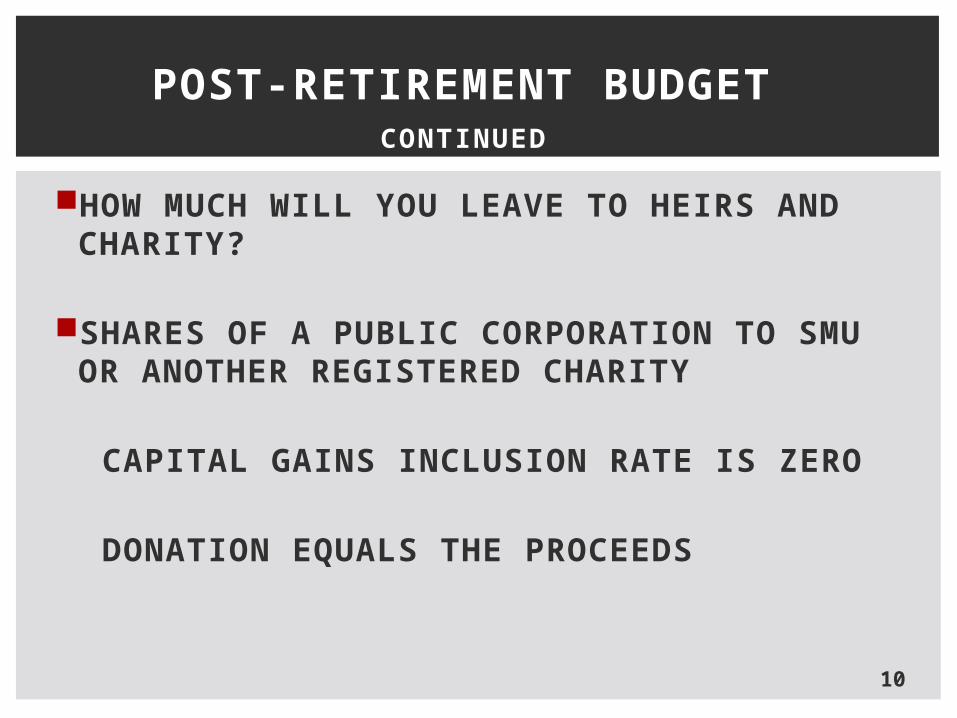

HOW MUCH WILL YOU LEAVE TO HEIRS AND CHARITY?

SHARES OF A PUBLIC CORPORATION TO SMU OR ANOTHER REGISTERED CHARITY

CAPITAL GAINS INCLUSION RATE IS ZERO

DONATION EQUALS THE PROCEEDS

POST-RETIREMENT BUDGET CONTINUED

10

11

DO YOU HAVE AN UP-TO-DATE WILL?

PRINCIPAL RESIDENCE EXAMPLE

SECOND FAMILY

WILL

TRANSITION FROM WEALTH ACCUMULATION TO WEALTH PRESERVATION

ACTIVE OR PASSIVE?ON A GROWTH – CONSERVATIVE CONTINUUM

EARLY YEARS – FOCUS IS GROWTH – SOME GUARANTEED

MIDDLE YEARS – MORE OF A BALANCEAPPROACHING RETIREMENT – FOCUS

BECOMING MORE GUARANTEEDRETIREMENT – INVEST NOT TO LOSE

INVESTING PHILOSOPHY

12

ALL FINANCIAL DECISIONS ARE AFTER-TAX DECISIONS

TAX BRACKET MANAGEMENT - INCOME SPLITTING

CONSERVATIVE OR AGGRESSIVE?

PLANNING CAPITAL DISPOSITIONS – LOSSES CAN ONLY BE DEDUCTED AGAINST CAPITAL GAINS

TAX STRATEGY/OBJECTIVES

13

14

TIMING OF RECEIPTS AND EXPENDITURES

POTENTIAL INSTALMENTS

IF NET TAX OWNING ON FILING EXCEEDS $3,000 FOR THE YEAR, OR EACH OF THE 2 PRECEDING YEARS

CONSIDER EXTRA TAX ON PENSIONS

TAX STRATEGY/OBJECTIVES

YESTERDAY IS NOT TOO EARLY

TOMORROW IS TOO LATE

TODAY IS ABOUT RIGHT

WHEN TO BEGIN?

15

NOTIFY THE UNIVERSITY IN WRITING BEFORE JANUARY 1

POSITIVE REPLY FROM UNIVERSITY HAS TO BE RESPONDED TO BY APRIL 1, IN WRITING

CONTACT SUN LIFE IN EARLY SUMMER

THE PROCESS

16

17

HR SENDS FINAL PENSION TOTAL FOR THE YEAR ON THE FIRST PAY DAY IN SEPTEMBER

YOUR SUNLIFE ACCOUNT WILL SHOW A BALANCE AS AT AUGUST 31 AND THE SEPTEMBER CONTRIBUTION SEPARATELY

DECIDE WHETHER TO LEAVE POT WITH SUN LIFE OR TRANSFER TO ANOTHER FINANCIAL INSTITUTION

PROCESS CONTINUED

20 YEARS SERVICE

AGE 65 - 70% OF FINAL YEAR’S SALARY

- 18% LESS AFTER-TAX*

AGE 66 - 60% OF FINAL YEAR’S SALARY

- 24% LESS AFTER-TAX*

AGE 67 - 50% OF FINAL YEAR’S SALARY

- 30% LESS AFTER TAX*

*ASSUMES A 40% MARGINAL TAX RATE

THE RETIREMENT INCENTIVE

18

QUESTION: HOW MANY YEARS WILL I HAVE TO WORK TO

MAKE UP FOR THE INCENTIVE I GIVE UP?

ROLLOVER TO RRSP REDUCES THE DISCREPANCY

NET AFTER RETIRING ALLOWANCE RECEIVED IN A LUMP-SUM IN SEPTEMBER

TAX IS WITHHELD ON AFTER-RETIRING ALLOWANCE BASIS

THE RETIREMENT INCENTIVE CONTINUED

19

AMOUNTS INCLUDED IN INCOME AS RETIRING ALLOWANCES ARE ELIGIBLE FOR ENHANCED TAX DEFERRAL, IN THAT THE TAXPAYER CAN MAKE A DEDUCTIBLE TRANSFER TO EITHER A REGISTERED PENSION FUND OR A REGISTERED RETIREMENT SAVINGS PLAN.

THE TAX-FREE ROLLOVER IS THE LEAST OF:

RETIRING ALLOWANCE

20

THE AMOUNT OF THE RETIRING ALLOWANCE INCLUDED IN INCOME IN THE YEAR

$2,000 TIMES THE NUMBER OF YEARS EMPLOYED BEFORE 1996,

PLUS

$1,500 TIMES THE NUMBER BY WHICH THE YEARS EMPLOYED BEFORE 1989 EXCEEDS THE YEARS THE EMPLOYER CONTRIBUTED TO A PENSION FUND OR DEFERRED PROFIT SHARING PLAN, ANDTHE AMOUNT CONTRIBUTED TO THE REGISTERED

PENSION FUND OR REGISTERED RETIREMENT SAVINGS PLAN.

RETIRING ALLOWANCE CONTINUED

21

MUST BE ROLLED DIRECTLY TO A FINANCIAL INSTITUTION

PART OF A YEAR = ONE YEAR

“RETIREMENT” DOES NOT INCLUDE TAKING A NEW POSITION IN THE UNIVERSITY

DOES NOT AFFECT NORMAL RRSP CONTRIBUTION LIMIT FOR THE YEAR

RETIRING ALLOWANCE CONTINUED

22

23

PRINCIPAL IN POT DEPLETES OVER TIME

SUBJECT TO MINIMUM AND MAXIMUM ANNUAL WITHDRAWALS

POT INCREASED/DECREASED BY INCOME OVER TIME DEPENDING ON THE FINANCIAL MARKETS

DEFINED CONTRIBUTION PLANS

24

AN ANNUITY

FIXED ANNUAL PAYOUT OVER LIFE OF PENSIONER OR SPOUSE (IF SPOUSE IS LISTED AS AN OPTION)

PAYMENTS CEASE AT DEATH OF LATEST SPOUSE (IF THE SPOUSE IS LISTED AS AN OPTION)

PAYOUT KNOWN FROM DAY 1

DEFINED BENEFIT PLANS

DEFINED BENEFIT PLAN

8 OPTIONS – 4 WITH SPOUSE

(a)TO DEATHGUARANTEE (b) 5, (c) 10, and (d) 15 YEARS

PAYMENTS LOWER IF SPOUSE INCLUDED

MONTHLY PAYMENT DECREASES FROM (a) TO (d)

MANULIFE PENSION

25

26

NO TAX WITHHELD

CAN DEFER TO YEAR AFTER TURNING 71

DEATH BENEFIT BEFORE FORMER NORMAL RETIREMENT DATE

CONTACT MANULIFE IN JUNE-JULY

MANULIFE PENSION

DEFINED CONTRIBUTION PLAN OPTION TO LEAVE WITH SUN LIFE OR

TRANSFER TO ANOTHER FINANCIAL INSTITUTION

OPTION TO CHOOSE ANNUITY OR MONEY MARKETS

ASSET ALLOCATION OPTIONSSAME AS CURRENT PLANDEBTSPECIFIC POSSIBILITIES TOO NUMEROUS TO

MENTION

SUN LIFE PENSION

27

LEGISLATED (NS) ANNUAL PAYMENT BASED ON AGE AS AT JANUARY 1, 2012

MINIMUM MAXIMUM

65 – 4.00% 65 – 7.2%

66 – 4.17% 66 – 7.3%

67 – 4.35% 67 – 7.4%

68 – 4.55% 68 – 7.6%

69 – 4.76% 69 – 7.7%

70 – 5.00% 70 – 7.9%

SOME MINOR DIFFERENCES IN OTHER PROVINCES

SUN LIFE PENSION CONTINUED

28

CAN BE RECEIVED MONTHLY OR AT OTHER OPTIONSTAX WITHHELD ON AMOUNT IN EXCESS OF MININUM

AMOUNT RECOMMEND - HAVE ADDITIONAL TAX WITHHELDMY DECISION CRITERIA

ADMIN FEE LOCATION/EXPERIENCE OF ADVISOR PAST RETURNS DEBATEABLE

DECISION TO START WITHDRAWING IS UP TO RETIREE

MUST START BY DECEMBER 31 OF THE YEAR FOLLOWING RETIREMENT

SUN LIFE PENSION CONTINUED

29

30

IN RETIREMENT YEAR, CAN CHOOSE EITHER THE NORMAL MONTHLY AMOUNT OR A FULL YEAR’S PAYOUT BEFORE DECEMBER 31

WATCH INCREMENTAL TAX IF THIS IS CHOSEN

WILL LIKELY REQUIRE INSTALMENTS FOR THE NEXT YEAR

SUN LIFE PENSION

31

TAX-FREE ROLLOVER TO SPOUSE IF SPOUSE DESIGNATED AS BENEFICIARY

DEATH OF RETIREE

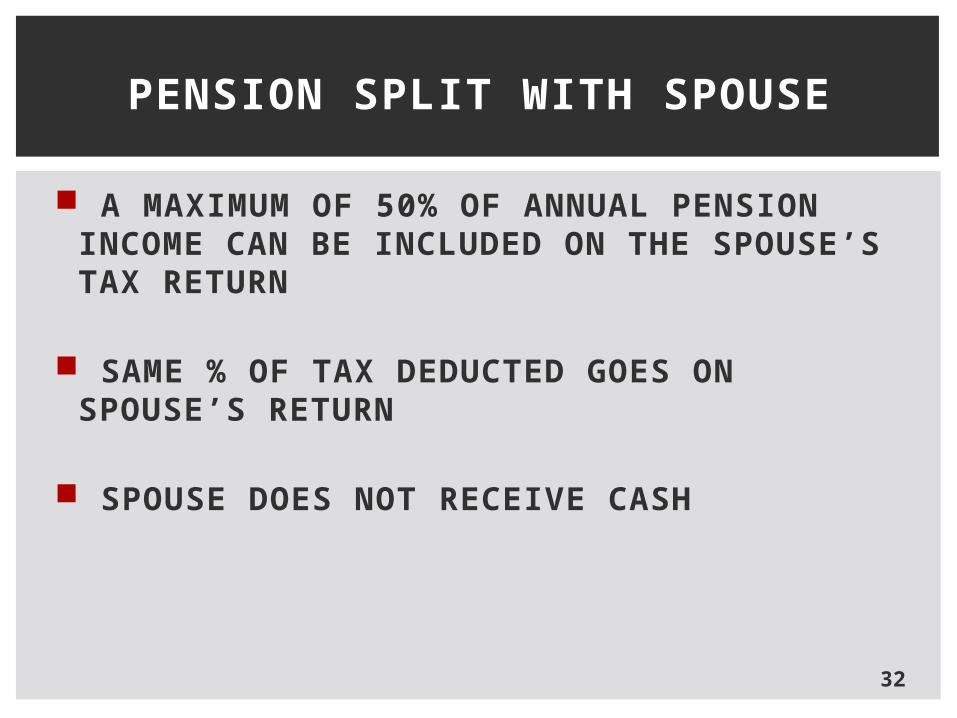

A MAXIMUM OF 50% OF ANNUAL PENSION INCOME CAN BE INCLUDED ON THE SPOUSE’S TAX RETURN

SAME % OF TAX DEDUCTED GOES ON SPOUSE’S RETURN

SPOUSE DOES NOT RECEIVE CASH

PENSION SPLIT WITH SPOUSE

32

MUST BE APPLIED FORELIGIBILITYCANNOT SPLIT WITH SPOUSETAXABLEMONTHLY AMOUNT – 2014 - $552 – INDEXEDSUBJECT TO CLAWBACK - $70,954 IN 201315% OF NET INCOME OVER $70,954NO OAP AFTER $115,716 IN 2014

OLD AGE PENSION

33

REGULAR

AGE 60 TO 68 - NOT EMPLOYED

AGE 65 – EMPLOYED - ELECT TO TERMINATE CONTRIBUTIONS AND COLLECT

PENSION

CAN SPLIT WITH SPOUSE WHO IS 60 OR OVER – FUNDS GO TO SPOUSE

TAXABLEMAXIMUM 2014 – APPROXIMATELY $12,200

CANADA PENSION

34

CPP DEATH BENEFIT

SURVIVOR BENEFITS

DISABILITY BENEFITS

CANADA PENSION CONTINUED

35

CONTRIBUTIONS TO END OF 71ST YEAR

TAXABLE WHEN WITHDRAWN EARLY FROM THE PLAN

SPOUSAL RRSP

CONVERT TO RRIF BY END OF 71ST YEAR

2014 MAX - $24,270 + CARRIED FORWARD AMOUNT

RRSP

36

MINIMUM AND MAXIMUM PAYMENTS DEPENDENT ON AGE

TAXABLE

RRIF

37

TAX-FREE IF A PRINCIPAL RESIDENCE ORDINARILY INHABITED BY TAXPAYER AND/OR

SPOUSE AS A PRINCIPAL RESIDENCE ONE PER CALENDAR YEAR HAVE TO LOOK AT THE FORMULA IF MORE

THAN ONE RESIDENCE IS OCCUPIED IN A CALENDAR YEAR OR THE PROPERTY DISPOSED OF WAS RENTED FOR A PERIOD OF TIME OR OTHERWISE NOT USED BY THE TAXPAYER OR SPOUSE AS A PRINCIPAL RESIDENCE

PRINCIPAL RESIDENCE

38

1 + NUMBER OF YEARS AS A PRINCIPAL RESIDENCE

NUMBER OF YEARS OWNED

PRINCIPAL RESIDENCE CONTINUED

39

$5,000 – 2009

$5,000 – 2010

$5,000 – 2011

$5,000 - 2012

$5,500 – 2013 AND 2014

CAN CATCH-UP FOR PAST YEARS INCOME NOT TAXABLE WHILE IN FUND WITHDRAWALS (PRINCIPAL + INTEREST) NOT

TAXED COMING OUT WITHDRAWN FUNDS REINVESTED IN THE SAME

CALENDAR YEAR COUNT IN THE ANNUAL LIMIT PENALTY FOR OVERCONTRIBUTING

TAX-FREE SAVINGS ACCOUNT

40

TAXABLE CONTRACTUAL ENTITY

RATIONALE

- ESTATE PLANNING

- DISABLED SPOUSE, SON OR DAUGHTER

CONSISTS OF

- SETTLOR

- BENEFICIARY(IES)

- TRUSTEE(S)

SETTING UP A TRUST

41

SETTLOR TAXED ON PROPERTY PLACED IN THE TRUST

TRUST FILES A TAX RETURN

DISTRIBUTIONS TO BENEFICIARIES ARE DEDUCTIBLE BY THE TRUST

SETTING UP A TRUST CONTINUED

42

FEDERAL

– PAY TAX ON WORLD INCOME

PROVINCIAL

– PAY TAX TO PROVINCE OF RESIDENCY ON DECEMBER 31

NON-RESIDENTS

– PAY TAX ON CANADIAN-SOURCED INCOME

– FINANCIAL PAYMENTS SUBJECT TO WITHHOLDING

RESIDENCY

43

WHO IS A RESIDENT?ORDINARY RESIDENTDEEMED RESIDENTFACTUAL RESIDENT

SIGNIFICANT TIES – RESIDENCE, SPOUSE AND/OR DEPENDENTS

SECONDARY TIESTIES OF LIMITED IMPORTANCE

RESIDENCY CONTINUED

44

1. AGE65 OR OVER AT THE YEAR-END$6,916 IN 2014

2. PENSION$2,000 OF ELIGIBLE PENSION INCOME

3. TRANSFERABLE – AGE, PENSION, DISABILITY, TUITION/EDUCTION/TEXTBOOK

TAX CREDITS

45

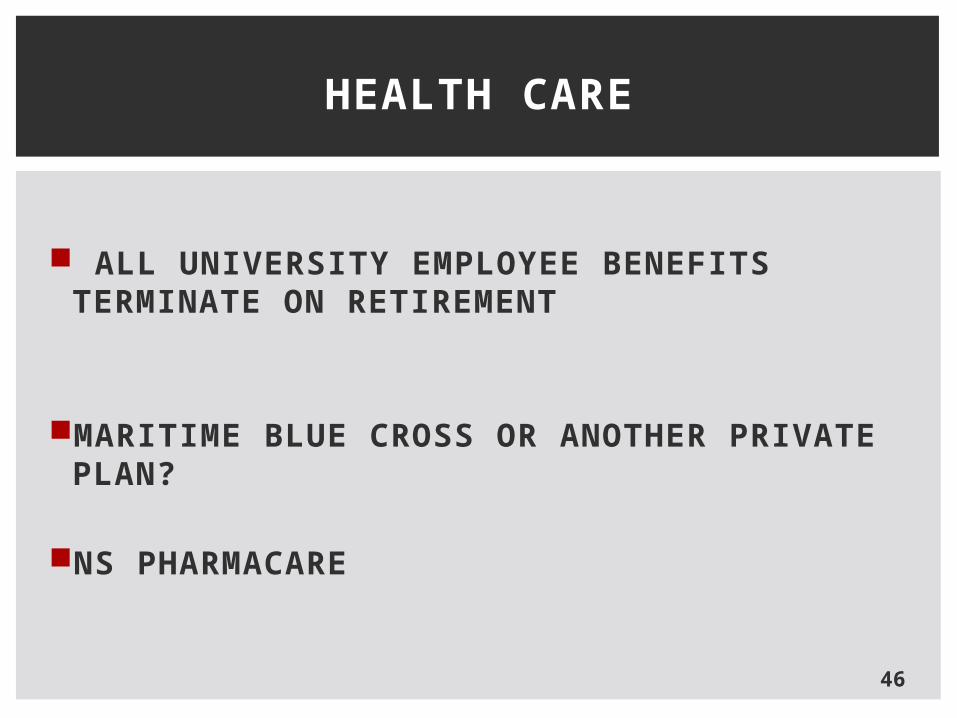

ALL UNIVERSITY EMPLOYEE BENEFITS TERMINATE ON RETIREMENT

MARITIME BLUE CROSS OR ANOTHER PRIVATE PLAN?

NS PHARMACARE

HEALTH CARE

46

MANULIFE THROUGH CAUT ($250 FOR LIFETIME MEMBERSHIP)

BLUE CROSS – A PRIVATE PLAN

COVERAGE ESSENTIALLY THE SAME AS SMU COVERAGE

TRAVEL CAN BE INCLUDED EACH IS A “PICK AND CHOOSE” PROGRAM SPOUSE AND DEPENDENTS COVERAGE AVAILABLE COST IS APPROXIMATELY EQUAL TO SMU PLAN I PAY $218/MONTH TO MANULIFE + $725 ANNUALLY

FOR TRAVEL COVERAGE, BUT NOT DRUGS, FOR MYSELF AND SPOUSE

HEALTH CARE CONTINUED

47

NOVA SCOTIA DRUG PLAN

VOLUNTARY

CO-PAY 30% TO $382

FULL COVERAGE AFTER $382 CO-PAY

$424 PER YEAR

HEALTH CARE CONTINUED

48

49

QUESTIONS???