ABSTRACT - Diponegoro Universityeprints.undip.ac.id/27793/1/jurnal.pdf · Kegiatan utama bank...

27

PENGARUH EFEKTIVITAS SISTEM PENGENDALIAN INTERN TERHADAP KUALITAS KREDIT BANK PERKREDITAN RAKYAT (BPR) DI KOTA PATI Nama : Oktaviana Linda Kumala Dewi Dosen Pembimbing : Prof. Dr. H Sugeng wahyudi, MM ABSTRACT This research carried out in order to analized effectiveness influence of intern controlling system by using structure measurement tool that parted functional liability, authority system, healthy practice, and qialified employee to credit quality which measured by using NPL (non performing loan) value within BPR in Pati that already publicate on Bank Indonesia on 2008 – 2009 periods. Sample used were about 12 BPR. Variable used within this research was structure that parted functional liability, authority system, healthy practice and qualified employee as the dependent and NPL (non performing loan) as independent variable. Data obtained from pubication of Bank Indonesia on 2008-2009 periods. Analysis technique used was double regression and hypothesis by using t test in order to analyzed partial regression coefficient and F-statistic to examine influence collectively by reliance level about 5%. Result of hyppothesis examination within this research showed that effectiveness of Intern Controling System were have negative and significant ifluence to both credit quality and NPL (non performing loan). Hypothesis effort given by: H1a: Structure that parted functional liability have negative influence to NPL (non performing loan) means that when structure that parted functional liability more increasing therefore problem credit level will descending. H1d: Qualified employee have negative influence to NPL (non performing loan) means that when qualified employee were increasing therefore problem credit or NPL (non performing loan) will descending. Keywords: Intern Controlling System, Credit Quality

-

Upload

dangnguyet -

Category

Documents

-

view

214 -

download

0

Transcript of ABSTRACT - Diponegoro Universityeprints.undip.ac.id/27793/1/jurnal.pdf · Kegiatan utama bank...

PENGARUH EFEKTIVITAS SISTEM PENGENDALIAN INTERN TERHADAP

KUALITAS KREDIT BANK PERKREDITAN RAKYAT (BPR) DI KOTA PATI

Nama : Oktaviana Linda Kumala Dewi

Dosen Pembimbing : Prof. Dr. H Sugeng wahyudi, MM

ABSTRACT

This research carried out in order to analized effectiveness influence of intern

controlling system by using structure measurement tool that parted functional liability,

authority system, healthy practice, and qialified employee to credit quality which measured

by using NPL (non performing loan) value within BPR in Pati that already publicate on Bank

Indonesia on 2008 – 2009 periods.

Sample used were about 12 BPR. Variable used within this research was structure that

parted functional liability, authority system, healthy practice and qualified employee as the

dependent and NPL (non performing loan) as independent variable. Data obtained from

pubication of Bank Indonesia on 2008-2009 periods. Analysis technique used was double

regression and hypothesis by using t test in order to analyzed partial regression coefficient

and F-statistic to examine influence collectively by reliance level about 5%.

Result of hyppothesis examination within this research showed that effectiveness of

Intern Controling System were have negative and significant ifluence to both credit quality

and NPL (non performing loan). Hypothesis effort given by:

H1a: Structure that parted functional liability have negative influence to NPL (non

performing loan) means that when structure that parted functional liability more increasing

therefore problem credit level will descending.

H1d: Qualified employee have negative influence to NPL (non performing loan)

means that when qualified employee were increasing therefore problem credit or NPL (non

performing loan) will descending.

Keywords: Intern Controlling System, Credit Quality

PENDAHULUAN

Perbankan sebagai sektor vital dalam dunia usaha juga tidak luput mendapatkan

kemudahan-kemudahan yang diberikan oleh pemerintah. Salah satu kemudahan yang

diberikan itu yaitu paket kebijakan pemerintah (deregulasi), yang bertujuan untuk

memberikan kemudahan mendirikan bank-bank baru maupun perluasan dalam membuka

cabang-cabang di daerah-daerah serta perubahan status dari bank pemerintah menjadi bentuk

perusahaan perseroan.

Perubahan yang ditimbulkan oleh adanya kemudahan tersebut disatu sisi memang

menguntungkan tapi disisi lain menjadikan persaingan antar bank menjadi lebih ketat. Sebuah

bank tentu saja tidak mau kalah bersaing ataupun mengalami kemunduran yang berujung

pada likuidasi atau kebangkrutan. Untuk menjaga dan menghindari agar hal-hal yang tidak

diinginkan itu tidak terjadi, maka setiap bank berusaha membuat dan mengeluarkan ide-ide

kreatif atau program-program andalan yang bertujuan untuk menarik minat masyarakat agar

mau menyimpan dana sebanyak-banyaknya di bank mereka, yang kemudian digunakan untuk

investasi dalam bentuk lain atau juga untuk memberikan pinjaman kepada masyarakat

lainnya.

Kegiatan utama bank sebagai lembaga keuangan salah satunya adalah memberikan

kredit. Kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu

dengan pemberian bunga. Bila diamati dalam neraca maka perkreditan merupakan kelompok

dari harta yang mendominasi sisi aktiva dalam neraca. Dari segi pendapatan yang diperoleh,

kegiatan perkreditan merupakan bagian dari pendapatan yang dominan.

Persaingan antar bank menjadi lebih ketat seperti sekarang ini dan kebutuhan

penanaman modal semakin terasa. Sebagai pimpinan bank tentunya tidak ingin bank yang

dipimpinnya mengalami kemacetan. Untuk mencegah hal-hal yang tidak diinginkan tersebut,

maka cara yang ditempuh adalah dengan menarik dana dari masyarakat dan kemudiaan

diinvestasikan dalam bentuk lain. Investor tertarik dengan bank yag mempunyai perputaran

uang yang stabil untuk itu bank berlomba-lomba menyalurkan kredit kepada masyarakat,

namun seringkali bank mengalami kesulitan yaitu adanya tunggakan kredit atau biasa disebut

sebagai kredit macet, artinya uang yang dipinjam mengalami kemacetan dalam penagihan

sehingga likuiditas bank bisa terancam karena kredit yang macet. Untuk mencegah terjadinya

kredit macet tersebut maka diperlukan pengamanan atau pembinaan terhadap kredit yang

diberikan. Masalah-masalah yang dihadapi bank dalam pemberian kredit tidak hanya

disebabkan oleh kelalaian saja, tetapi dapat juga disebabkan karena adanya penyelewengan

yang dilakukan oleh pegawai bank yang bersangkutan. Oleh karena itu perlu didukukung

dengan pengendalian intern dalam pemberian kredit yang memadai.

Menurut Kasmir (2004) faktor-Faktor penyebab terjadinya kredit bermasalah meliputi

lembaga keuangan itu sendiri dimana dalam melakukan analisisnya, pihak analisis kurang

teliti, sehingga apa yang seharusnya terjadi, tidak diprediksi sebelumnya. Dapat pula terjadi

akibat dari kolusi pihak analisis kredit dengan pihak debitor sehingga dalam analisisnya

dilakukan secara subyektif. Selain lembaga keuangan itu sendiri, Pihak nasabah juga

mempengaruhi terjadinya kredit bermasalah. Dalam hal ini nasabah sengaja untuk tidak

bermaksud membayar kewajiban kepada bank/ lembaga keuangan sehingga kredit yang

diberikan macet dan adanya unsur tidak sengaja dimana debitor mau membayar akan tetapi

tidak mampu. Misalnya kredit yang dibiayai mengalami musibah seperti kebakaran, kena

hama, kebanjiran dan sebagainya. Sehingga kemampuan untuk membayar kredit tidak ada.

Berdasarkan penelitian terdahulu yang serupa tentang efektivitas sistem pengendalian

intern dan kualitas kredit telah dilakukan oleh Zaini Widya Ramdhani dan Sucipto (2009).

Penelitian ini menekankan bahwa penilaian kualitas kredit pada umumnya dapat dilihat dari

NPL (Non Performing Loan) atau sering di sebut kredit bermasalah. Hasil dari penelitian ini

menunjukkan bahwa pengendalian internal yang dilakukan oleh PT Bank Rakyat Indonesia

Tbk Cabang Medan Putri Hijau dapat meningkatkan kualitas kredit terbukti dari nilai kredit

bermasalah (non performing loans) yang berada dibawah 5%.

Berikut disajikan data nilai NPL pada Bank Perkreditan Rakyat (BPR) di Kota Pati

periode tahun 2008-2009 yang terbagi menjadi 8 triwulan pada tabel 1.1 berikut :

Tabel 1.1

Nilai NPL pada Bank Perkreditan Rakyat (BPR) di Kota Pati

periode tahun 2008-2009

NPL

NO NAMA BPR DI KOTA 2008 2009

I II III IV I II III IV

1 BPR WEDARIJAKSA 5.14 5.48 4.43 5.62 5.61 5.32 6.16 5.56

2 PD BPR Bank Daerah Pati 1.06 0.76 1.54 1.71 1.98 1.83 1.74 1.25

3 PD BPR BKK Pati kota 17.51 18.56 19.29 19.25 17.05 19.16 21.44 20.36

4 PT BPE SUNGKUNANDHANA 0.78 0.75 0.38 0.34 0.29 0.36 0.48 0.53

5 PT BPR ARTA RINI 11.88 7.18 4.29 4.2 3.8 4.42 7.33 8.05

6

PT BPR ARTAPERDANA DELTA

SENTOSA 15.87 16.55 19.66 13.98 17.64 21.43 17.29 13.39

7 PT BPR OERTAPERDANA 15.77 15.54 19.56 13.38 17.54 21.33 17.29 13.39

8 PT BPR ARTHA HUDA ABADI 3.34 3.26 3.23 3.38 3.7 4.07 4,00 3.96

9

PT BPR ASABAHANA

SEJAHTERA 14.51 13.56 13.56 8.89 6.54 6.85 6.07 6.07

10 PT BPR JUWANA ARTHASURYA 39.33 34.55 44.27 42.62 39.96 57.11 55.33 60.57

11 PT BPR MITRA PATI MANDIRI 3.17 3.25 2.3 2.19 2.27 1.72 1.72 2.62

12 PT BPR TAYU DUTAPERSADA 0.56 1.23 0.12 0.17 0.09 0.07 0.34 0.17

Sumber: Publikasi Bank Indonesia peiode 2008-2009

Berdasarkan tabel diatas dapat diketahui telah terjadi fenomena gap yaitu dari 12 BPR

di kota Pati, terdapat 7 BPR yang memiliki nilai NPL lebih dari 5% yaitu (BPR

WEDARIJAKSA, PD BPR BKK Pati kota, PT BPR ARTA RINI, PT BPR

ARTAPERDANA DELTA SENTOSA, PT BPR OERTAPERDANA, PT BPR

ASABAHANA SEJAHTERA, DAN PT BPR JUWANA ARTHASURYA) sebagian besar

nilai NPL dari BPR di Kota Pati tahun 2008-2009 memiliki nilai NPL lebih besar dari 5%.

Berdasarkan uraian diatas, maka penelitian ini mengambil judul : “PENGARUH

EFEKTIVITAS SISTEM PENGENDALIAN INTERN TERHADAP KUALITAS KREDIT

BANK PERKREDITAN RAKYAT (BPR) DI KOTA PATI”. Penelitian ini di lakukan pada

BPR di Kota Pati karena dalam publikasi BI yang dapat dilihat dari tabel 1.1 mengenai nilai

NPL BPR di Kota Pati tahun 2008-2009 nilai NPLnya rata-rata lebih dari 5%. Menurut

peraturan Bank Indonesia Nomor 6/9/PBI/2004 tentang tindak lanjut pengawasan dan

penetapan status bank pada pasal 2 ayat 2 bank yang dinilai memiliki potensi kesulitan yang

dapat membahayakan kelangsungan usahanya sebagaimana dimaksud dalam ayat (1) salah

satunya adalah Bank yang memiliki kredit bermasalah (non-performing loan) secara neto

lebih dari 5% (lima perseratus) dari total kredit. BPR di Kota Pati yang rata-rata memiliki

NPL lebih dari 5% berarti termasuk bank yang memiliki potensi kesulitan likuiditas yang

dapat membahayakan kelangsungan usahanya.

TELAAH PUSTAKA

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran (UU No. 10 tahun 1998 tentang perbankan).

Sedangkan Bank Perkreditan Rakyat menurut Sukmadi (1994: 17) adalah bank sekunder

yang berfungsi menghimpun dana dari masyarakat dalam bentuk simpanan yang berupa

deposito berjangka atau tabungan serta pemberian kredit. BPR berfungsi sebagai penghimpun

dan penyalur dana masyarakat. Dengan tujuan untuk melaksanakan pembangunan nasional

dalam rangka meningkatkan pemerataan, penumbuhan ekonomi, dan stabilitas ke arah

peningkatan kesejahteraan rakyat banyak. Sasaran BPR adalah melayani kebutuhan petani,

peternak, nelayan, pedagang, pengusaha kecil, pegawai, dan pensiunan karena sasaran ini belum

dapat terjangkau oleh bank umum dan untuk lebih mewujudkan pemerataan layanan perbankan,

pemerataan kesempatan berusaha, pemerataan pendapatan, dan agar mereka tidak jatuh ke

tangan para pelepas uang (rentenir).

Mulyadi & Kanaka P (1998) berpendapat bahwa pengendalian intern adalah suatu

proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain, yang didesain

untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut:

1. Keandalan pelaporan keuangan

2. Kepatuhan terhadap hukum dan peraturan yang berlaku

3. Efektivitas dan efisiensi operasi

Menurut Theodorus M.Tuanakotta (1982), pengendalian intern adalah meliputi rencana

dan semua metode kebijaksanaan yang terkordinasi dalam suatu perusahaan untuk

mengamankan harta kekayaannya, menguji ketepatan dan sampai seberapa jauh data

akuntansi dapat dipercaya, manggalakkan efisiensi usaha dan mendorong ditaatinya

kebijaksanaan yang telah digariskan.

Menurut AICPA yang diterjemahkan oleh Zaki Baridwan (1990), pengendalian intern

meliputi struktur organisasi dan semua cara-cara dan alat-alat yang dikoordinasikan yang

digunakan dalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan,

memeriksa ketelitian dan kebenaran data akuntansi, menjaga dipatuhinya kebijaksanaan

manajemen yang telah ditetapkan lebih dulu. Unsur-unsur Sistem pengendalian Intern

menurut Mulyadi (1993) adalah

1. Struktur yang memisahkan tanggungjawab fungsional secara tegas.

Struktur organisasi merupakan kerangka pembagian tanggungjawab fungsional

terhadap unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok

perusahaan. Pembagian tanggungjawab fungsional dalam organisasi berdasarkan pada

prinsip-prinsip sebagai berikut :

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi operasi.

b. Tidak satu departemenpun diberi tanggungjawab rangkap untuk melaksanakan semua

tahap suatu transaksi.

Adanya pemisahan fungsi operasi, penyimpanan dan akuntansi yang

diselengarakan dapat mencerminkan tanggung jawab sesungguhnya. Jika tidak diadakan

pemisahan antara fungsi-fungsi tersebut maka data akuntansi yang dihasilkan tidak dapat

dipercaya kebenarannya, dan sebagai akibatnya kekayaan organisasi tidak terjamin

keamanannya.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup

terhadap kekayaan, utang, pendapatan dan biaya

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat

yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu

pembagian wewenang untuk otorisasi atas terlaksananya transaksi adalah perlu dibuat.

Prosedur yang baik akan menjamin data yang akan direkam dalam formulir dicatat dalam

catatan akuntansi dengan tingkat ketelitian dan reability yang tinggi. Hal ini akan

menghasilkan informasi yang teliti dan dapat dipercaya mengenai kekayaan, hutang,

pendapatan dan biaya.

3. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

Pembagian tanggungjawab fungsional dan sistem wewenang dan prosedur

pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan

cara untuk menjanmin praktek-praktek yang sehat dalam pelaksanaannya, cara yang

ditempuh adalah:

a. Penggunaan formulir bernomor tercetak yang pemakaiannya harus

dipertanggungjawabkan oleh yang berwenang.

b. Pemeriksaan mendadak, dilakukan tanpa pemberitahuan lebih dahulu kepada yang

diperiksa, dengan jadwal tidak teratur.

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu fungsi atau

unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

d. Perputaran jabatan yang dilakukan secara rutin nantinya akan dapat menjaga

independen pejabat dalam melaksanakan tugasnya, sehingga persengkongkolan

diantara mereka dapat dihindari.

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

f. Secara periodik dilakukan pencocokkan fisik kekayaan dengan catatannya.

g. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur

sistem pengendalian intern yang lain.

4. Karyawan yang kualitasnya sesuai dengan tanggungjawabnya.

Karyawan yang jujur dan ahli atau kompeten dalam bidang yang menjadi

tanggungjawabnya akan dapat melaksanakan pekerjaannya dengan effisien dan efektif.

Meskipun hanya dengan sedikit elemen sistem pengendalian intern yang mendukungnya.

Hal tersebut menunjukkan elemen karyawan yang berkualitas merupakan elemen sistem

pengendalian yang sangat penting.

Untuk mendapatkan elemen yang kompeten dan dapat dipercaya, dapat dilakukan

dengan berbagai cara diantaranya :

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaan yang

dibutuhkan. Program yang baik dalam seleksi calon karyawan akan menjamin

diperolehnya karyawan yang memiliki kompetensi yang dituntut oleh jabatan yang

akan didudukinya.

b. Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan sesuai

dengan tuntutan perkembangan pekerjaan.

Ramdhani dan Sucipto (2009) menyatakan, Kredit juga memiliki strategi yang dapat

menyebabkan pengelolaan kredit menjadi sangat penting. Tujuan pengelolaan kredit adalah

agar bank dapat meningkatkan kesehatan dan kinerjanya, dengan peningkatan kuantitas dan

kualitas kredit. Kuantitas kredit dinilai dari jumlah dan tingkat pertumbuhan kredit yang

disalurkan. Kualitas kredit, secara sederhana dan ringkas dapat diukur dari jumlah dan porsi

kredit bermasalah (non perfoming loans). Menurut Surat Edaran Bank Indonesia No.

26/4/BPPP Mei 1993 kualitas kredit untuk BPR dibagi menjadi 4 (empat) kriteria yaitu lancar

(L), kurang lancar (KL), Diragukan (D) dan macet (M). dan menurut Peraturan Bank

Indonesia Nomor 6/9/PBI/2004 tentang tindak lanjut pengawasan dan penetapan status bank

pada pasal 2 ayat 2 bank yang dinilai memiliki potensi kesulitan yang dapat membahayakan

kelangsungan usahanya sebagaimana dimaksud dalam ayat (1) salah satunya adalah Bank

yang memiliki kredit bermasalah (non-performing loan) secara neto lebih dari 5% (lima

perseratus) dari total kredit. Menurut Surat Edaran Bank Indonesia Nomor 3/30/DPNP

tanggal 14 Desember 2001 tentang Pedoman Perhitungan Rasio Keuangan NPL dihitung

dengan menggunakan rumus:

Kredit Total

bermasalahKredit NPL

Keterangan:

Kredit merupakan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit

kepada bank lain)

Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan, dan macet.

Kredit bermasalah dihitung secara gross (tidak dikurangi PPAP)

Angka dihitung per posisi (tidak disetahunkan)

Berdasarkan penelitian terdahulu yang dilakukan oleh Zaini widya Ramdhani dan

Sucipto pada PT Bank Rakyat Indonesia Tbk Cabang Medan Putri Hijau menyatakan bahwa

pengendalian internal kredit yang dilakukan PT Bank Rakyat Indonesia Tbk Cabang Medan

Putri Hijau dapat meningkatkan kualitas kredit, terbukti dari nilai kredit bermasalah (non

performing loan) yang berada dibawah 5% ini berarti apabila pengendalian interen baik

maka akan menurunkan nilai kredit bermasalah (non performing loan). Dengan landasan teori

tersebut,maka dapat dirumuskan hipotesis dalam penelitian ini sebagai berikut:

Hipotesis statistik:

H1 : Efektivitas Sistem Pengendalian Intern berpengaruh negatif terhadap kualitas kredit

(NPL)

H1a: Struktur yang memisahkan tanggung jawab fungsional berpengaruh negatif

terhadap NPL artinya apabila struktuktur yang memisahkan tanggung jawab fungsional

semakin meningkat maka tingkat kredit bermasalah (NPL) akan turun.

H1b: Sistem wewenang berpengaruh negatif terhadap NPL artinya sistem wewenang

semakin meningkat maka tingkat kredit bermasalah (NPL) akan turun.

H1c: Praktek yang sehat berpengaruh negatif terhadap NPL artinya pabila praktek yang

sehat semakin meningkat maka tingkat kredit bermasalah (NPL) akan turun.

H1d: Karyawan yang berkualitas berpengaruh negatif terhadap NPL artinya apabila

karyawan yang berkualitas meningkat maka tingkat kredit bermasalah (NPL) akan turun.

Berdasarkan kerangka pemikiran diatas, penelitian ini menganalisis seberapa besar

pengaruh efektivitas pengen dalian intern terhadap kualitas kredit. Untuk memudahkan dalam

melakukan penelitian, dibuat suatu kerangka kerja teoritis yang akan menjadi arahan dalam

melakukan pengumpulan data serta analisisnya. Secara sistematis kerangka pemikiran dalam

penelitian ini dapat dilihat pada gambar 2.1 berikut ini:

(-)

(-)

(-)

(-)

Sumber: Mulyadi (1993), Ramdhani dan Sucipto (2009)

METODOLOGI

Variabel Dependen

Sistem Pengendalian Intern yang diukur dengan unsur-unsur pengendalian intern yaitu

struktur yang memisahkan tanggung jawab fungsional, system wewenang, praktek yang

sehat, dan karyawan yang berkualitas adalah sebagai variable dependen.

Variabel Independen

Kualitas kredit yang diukur dengan menggunakan NPL (non performing loan).

Menurut Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 tentang

Pedoman Perhitungan Rasio Keuangan NPL dihitung dengan menggunakan rumus:

struktur yang

memisahkan tanggung

jawab fungsional

Sistem wewenang

Praktek yang sehat

Karyawan yang

berkualitas

NPL

Kredit Total

bermasalahKredit NPL

Penelitian ini menggunakan teknik populasi, yaitu mengambil seluruh subyek

penelitian. Populasi adalah totalitas semua nilai yang mungkin, hasil menghitung atau

pengukuran, kuantitatif dan kualitatif mengenai karakteristik tertentu dari semua anggota

kumpulan yang lengkap dan jelas yang ingin dipelajari sifat-sifatnya (Sudjana, 2000: 6).

Populasi dalam penelitian ini meliputi semua BPR di Kota Pati yang terdaftar di BI periode

2008-2009 yang berjumlah 12 BPR yang ditunjukkan pada tabel 3.2 berikut:

Tabel 3.2

Bank Perkreditan Rakyat di Kota Pati

No. Nama BPR

1 BPR WEDARIJAKSA

2 PD BPR Bank Daerah Pati

3 PD BPR BKK Pati kota

4 PT BPE SUNGKUNANDHANA

5 PT BPR ARTA RINI

6 PT BPR ARTAPERDANA DELTA SENTOSA

7 PT BPR OERTAPERDANA

8 PT BPR ARTHA HUDA ABADI

9 PT BPR ASABAHANA SEJAHTERA

10 PT BPR JUWANA ARTHASURYA

11 PT BPR MITRA PATI MANDIRI

12 PT BPR TAYU DUTAPERSADA

Sumber: Publikasi BI

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh

dari publikasi BI dengan periode 2008-2009 dan data primer yang diperoleh dari hasil

kuesioner/dan wawancara.

Analisis deskriptif dengan menggunakan metode Deskriptif Persentase (DP).

1. Efektivitas sistem pengendalian intern

Metode deskriptif (DP) digunakan untuk menggambarkan efektivitas pengendalian intern

pengelolaan kualitas kredit BPR di Kota Semarang.

Perhitungan indeks persentase dihitung dengan menggunakan rumus sebagai berikut:

%100% xN

n

Keterangan:

n = Nilai masing-masing skor yang diperoleh (skor empirik)

N = Jumlah seluruh skor atau nilai (skor ideal)

% = Tingkat keberhasilan yang dicapai

(Ali, 1982)

2. Penafsiran terhadap analisis deskriptif

Langkah-langkahnya sebagai berikut:

a. Menentukan persentase maksimal yaitu 100%.

b. Menentukan persentase minimal yaitu 0%.

c. Menentukan rentang persentase (r %), diperoleh dari pengurangan persentase minimal

terhadap persentase maksimal, maka didapatkan yaitu 100% - 0% = 100%.

d. Menentukan interval kelas persentase, diperoleh dari pembagian criteria terhadap

rentang persentase, maka didapatkan yaitu 100% : 4 = 25%.

e. Menetapkan kriteria, yaitu sangat efektif, efektif, kurang efektif, dan tidak efektif.

Tabel 3.3

Penentuan Kriteria Efektivitas SPI

No. Rentang Persentase Kriteria Skala

1 75% - 100% Sangat Efektif 4

2 50% - 75% Efektif 3

3 25% - 50% Kurang Efektif 2

4 0% - 25% Tidak Efektif 1

(Muchsin, 1996)

1.6.1 Uji Validitas dan Reliabilitas Data

Sebelum pengambilan data dilakukan, terlebih dahulu dilakukan pengujian validitas

dan reliabilitas terhadap daftar pertanyaan yang digunakan.

1. Uji Validitas

Uji validitas dalam penelitian ini digunakan untuk menguji kevalidan kuesioner.

Validitas menunjukkan sejauhmana ketepatan dan kecermatan suatu alat ukur dalam

melakukan fungsi ukurnya. (Azwar, 2003).

Teknik yang digunakan untuk menguji validitas kuesioner adalah berdasarkan Rumus

Koefisien Product Moment Pearson, yaitu :

2222 YYNXXN

YXXYNrXY

Dimana :

rxy : koefisien Korelasi Product Moment

X : nilai dari item ( pertanyaan)

Y : nilai dari total item

N : banyaknya responden atau sampel penelitian (Azwar, 2003)

Perhitungan ini akan dilakukan dengan bantuan komputer program SPSS (Statistical

Package for Social Science). Untuk menentukan nomor-nomor item yang valid dan yang

gugur, perlu dikonsultasikan dengan tabel r product moment. Kriteria penilaian uji validitas,

adalah:

Apabila r hitung > r tabel (pada taraf signifikansi 5%), maka dapat dikatakan item

kuesioner tersebut valid.

Apabila r hitung < r tabel (pada taraf signifikansi 5%), maka dapat dikatakan item

kuesioner tersebut tidak valid.

Menurut Azwar (2003), ada dua syarat penting yang berlaku pada sebuah angket, yaitu

keharusan sebuah angket untuk valid dan reliabel. Suatu angket dikatakan valid jika

pertanyaan pada suatu angket mampu untuk mengungkapkan sesuatu yang diukur oleh angket

tersebut. Sedangkan suatu angket dikatakan reliabel jika jawaban seseorang terhadap

pertanyaan konsisten dari waktu ke waktu. Di mana validitas diukur dengan membandingkan

r hasil dan r tabel (r product moment), jika

r hasil > r tabel, data valid

r hasil < r tabel, data tidak valid

2. Uji Reliabilitas

Reliabilitas adalah suatu indeks yang menunjukkan sejauh mana hasil suatu

pengukuran dapat dipercaya. (Azwar, 2003). Hasil pengukuran dapat dipercaya atau reliabel

hanya apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subjek yang

sama diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subjek memang

belum berubah. (Azwar, 2003).

Cara yang digunakan untuk menguji reliabilitas kuesioner adalah dengan

menggunakan Rumus Koefisien Cronbach Alpha: (Azwar, 2003)

rrk

kr

1

Dimana :

= Koefisien Cronbach Alpha

k = Jumlah item valid

r = Rerata korelasi antar item

1 = Konstanta

Pengujian reliabilitas terhadap seluruh item atau pertanyaan pada penelitian ini akan

menggunakan rumus koefisien Cronbach Alpha. Nilai Cronbach Alpha pada penelitian ini

akan digunakan nilai 0.6 dengan asumsi bahwa daftar pertanyaan yang diuji akan dikatakan

reliabel bila nilai Cronbach Alpha ≥ 0.6 (Ghozali, 2001).

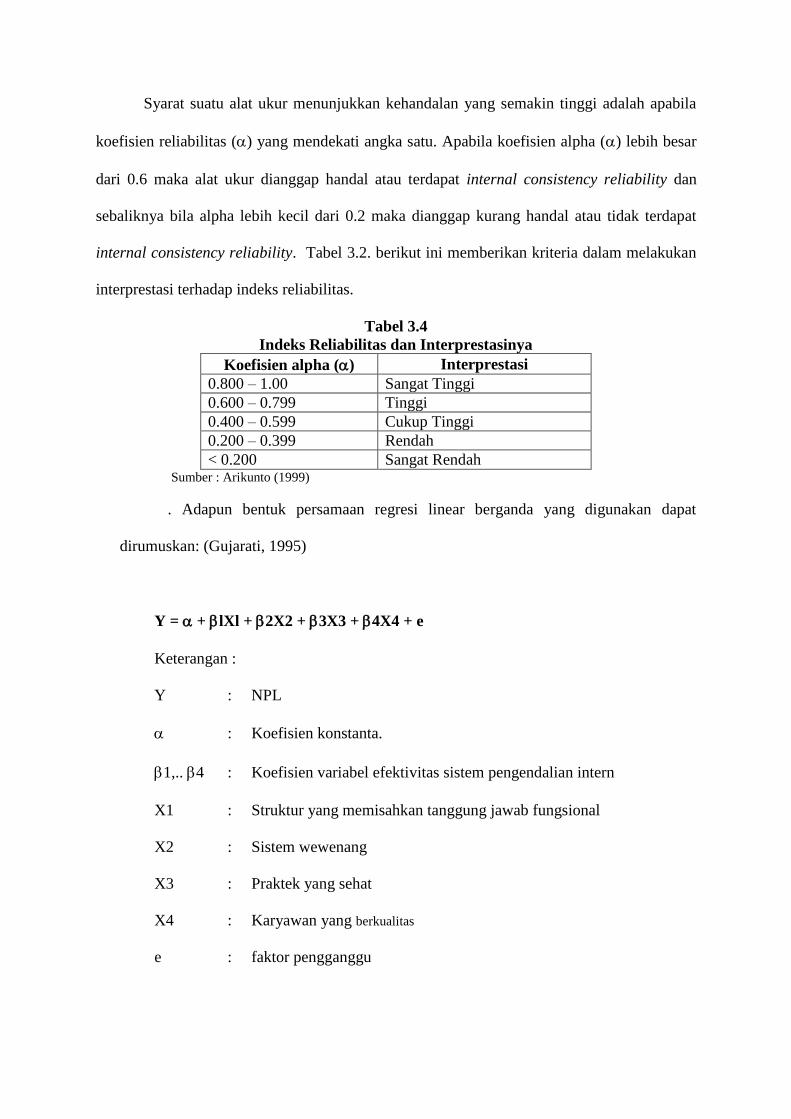

Syarat suatu alat ukur menunjukkan kehandalan yang semakin tinggi adalah apabila

koefisien reliabilitas () yang mendekati angka satu. Apabila koefisien alpha () lebih besar

dari 0.6 maka alat ukur dianggap handal atau terdapat internal consistency reliability dan

sebaliknya bila alpha lebih kecil dari 0.2 maka dianggap kurang handal atau tidak terdapat

internal consistency reliability. Tabel 3.2. berikut ini memberikan kriteria dalam melakukan

interprestasi terhadap indeks reliabilitas.

Tabel 3.4

Indeks Reliabilitas dan Interprestasinya

Koefisien alpha () Interprestasi

0.800 – 1.00 Sangat Tinggi

0.600 – 0.799 Tinggi

0.400 – 0.599 Cukup Tinggi

0.200 – 0.399 Rendah

< 0.200 Sangat Rendah Sumber : Arikunto (1999)

. Adapun bentuk persamaan regresi linear berganda yang digunakan dapat

dirumuskan: (Gujarati, 1995)

Y = + lXl + 2X2 + 3X3 + 4X4 + e

Keterangan :

Y : NPL

: Koefisien konstanta.

1,.. 4 : Koefisien variabel efektivitas sistem pengendalian intern

X1 : Struktur yang memisahkan tanggung jawab fungsional

X2 : Sistem wewenang

X3 : Praktek yang sehat

X4 : Karyawan yang berkualitas

e : faktor pengganggu

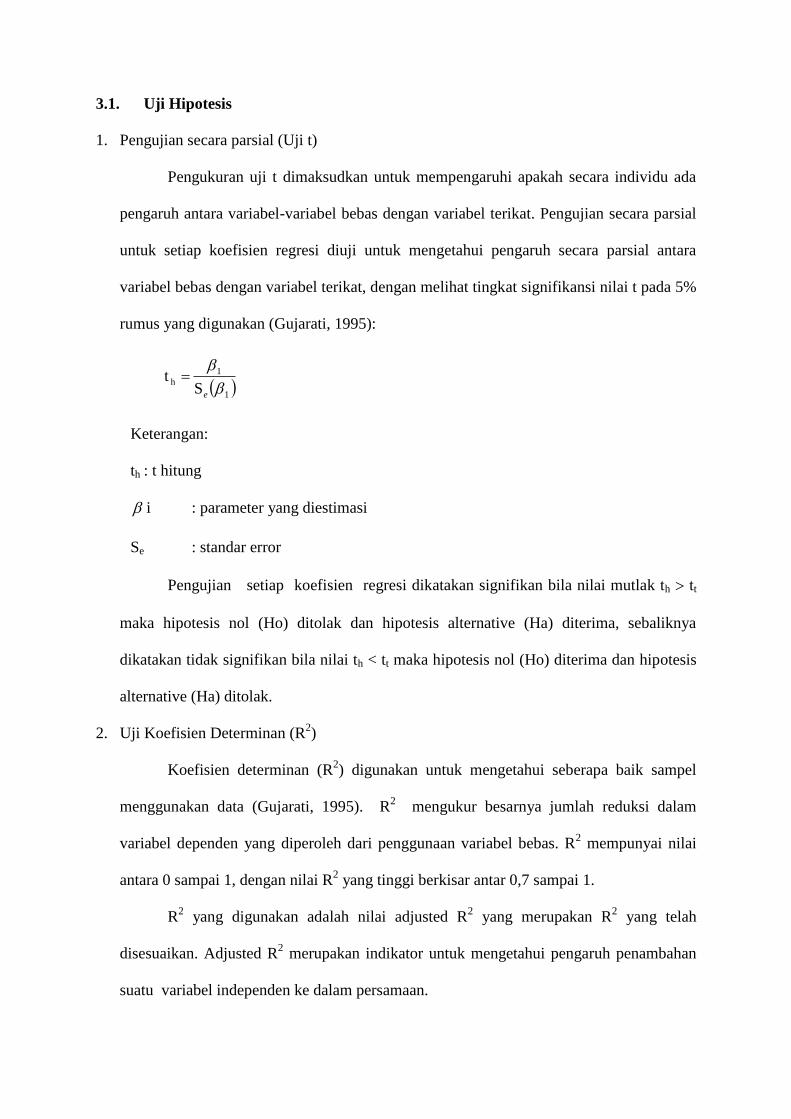

3.1. Uji Hipotesis

1. Pengujian secara parsial (Uji t)

Pengukuran uji t dimaksudkan untuk mempengaruhi apakah secara individu ada

pengaruh antara variabel-variabel bebas dengan variabel terikat. Pengujian secara parsial

untuk setiap koefisien regresi diuji untuk mengetahui pengaruh secara parsial antara

variabel bebas dengan variabel terikat, dengan melihat tingkat signifikansi nilai t pada 5%

rumus yang digunakan (Gujarati, 1995):

Keterangan:

th : t hitung

i : parameter yang diestimasi

Se : standar error

Pengujian setiap koefisien regresi dikatakan signifikan bila nilai mutlak th tt

maka hipotesis nol (Ho) ditolak dan hipotesis alternative (Ha) diterima, sebaliknya

dikatakan tidak signifikan bila nilai th < tt maka hipotesis nol (Ho) diterima dan hipotesis

alternative (Ha) ditolak.

2. Uji Koefisien Determinan (R2)

Koefisien determinan (R2) digunakan untuk mengetahui seberapa baik sampel

menggunakan data (Gujarati, 1995). R2 mengukur besarnya jumlah reduksi dalam

variabel dependen yang diperoleh dari penggunaan variabel bebas. R2 mempunyai nilai

antara 0 sampai 1, dengan nilai R2 yang tinggi berkisar antar 0,7 sampai 1.

R2 yang digunakan adalah nilai adjusted R

2 yang merupakan R

2 yang telah

disesuaikan. Adjusted R2 merupakan indikator untuk mengetahui pengaruh penambahan

suatu variabel independen ke dalam persamaan.

1

1

hS

t

e

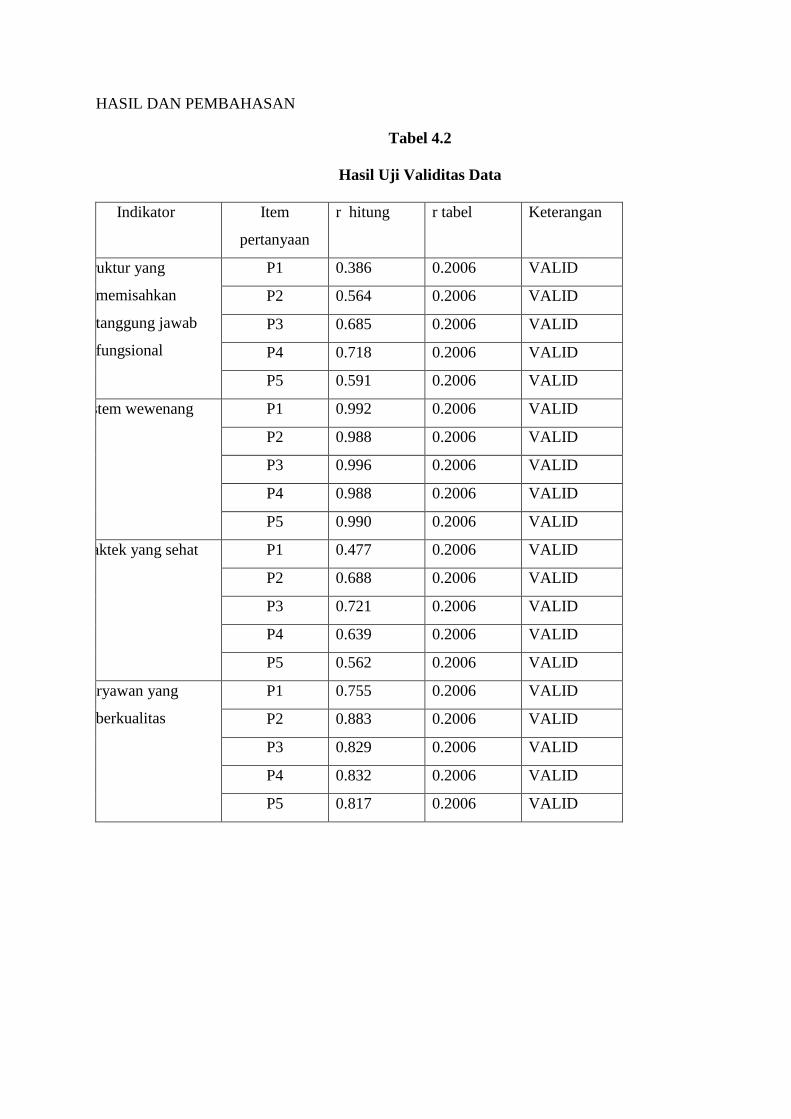

HASIL DAN PEMBAHASAN

Tabel 4.2

Hasil Uji Validitas Data

Indikator Item

pertanyaan

r hitung r tabel Keterangan

Struktur yang

memisahkan

tanggung jawab

fungsional

P1 0.386 0.2006 VALID

P2 0.564 0.2006 VALID

P3 0.685 0.2006 VALID

P4 0.718 0.2006 VALID

P5 0.591 0.2006 VALID

Sistem wewenang P1 0.992 0.2006 VALID

P2 0.988 0.2006 VALID

P3 0.996 0.2006 VALID

P4 0.988 0.2006 VALID

P5 0.990 0.2006 VALID

Praktek yang sehat P1 0.477 0.2006 VALID

P2 0.688 0.2006 VALID

P3 0.721 0.2006 VALID

P4 0.639 0.2006 VALID

P5 0.562 0.2006 VALID

Karyawan yang

berkualitas

P1 0.755 0.2006 VALID

P2 0.883 0.2006 VALID

P3 0.829 0.2006 VALID

P4 0.832 0.2006 VALID

P5 0.817 0.2006 VALID

Tabel 4.3

Hasil Uji Reliabilitas Data

Indikator Alpha

Cronbach

0,6 Keterangan

Struktur yang memisahkan

tanggung jawab fungsional

0.801 0.6 Reliabel

Sistem wewenang 0.997 0.6 Reliabel

Praktek yang sehat 0.812 0.6 Reliabel

Karyawan yang berkualitas 0.932 0.6 Reliabel

Sumber:Data primer yang telah diolah dengan SPSS

Tabel 4.6

Hasil Ananlisis Regresi Linier Berganda

Coefficientsa

Model

Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -20.459 8.164 -2.506 .018

X1 -.885 .295 -.268 -2.999 .005 .917 1.090

X2 1.953 .203 .866 9.629 .000 .907 1.102

X3 -.738 .255 -.467 -2.890 .007 .281 3.562

X4 .935 .210 .714 4.442 .000 .284 3.515

a. Dependent Variable: NPL

Sumber: Data Sekunder yang telah diolah dengan SPSS

Berdasarkan tabel 4.6 diperoleh persamaan regresi sebagai berikut:

NPL(Y)= -20.459-0.885.X1+1.953X2-0.738X3+0.935X4

Berdasarkan persamaan diatas dapat dijelaskan bahwa dengan nilai constan sebesar -

20,459 maka menggambarkan bahwa jika variabel independen semua dalam keadaan konstan

maka variabel dependen akan mengalami penurunan sebesar 20.459. Sedangkan berdasarkan

persamaan regresi tersebut dapat dilihat X1 (Struktur yang memisahkan tanggung jawab

fungsional) bernilai negatif yaitu -0.885, yang artinya apabila X1 (Struktur yang memisahkan

tanggung jawab fungsional) naik dengan anggapan variabel lain konstan, maka akan diikuti

dengan penurunan sebesar 0.885. Pada X2 (sistem wewenang) bernilai positif yaitu 1.953

yang artinya apabila X2 (sistem wewenang) naik dengan anggapan variabel lain konstasn,

maka akan diikuti dengan peningkatan sebesar1.953. Pada X3 (praktek yang sehat) bernilai

negatif yaitu 0.738, yang artinya apabila X3 (praktek yang sehat) naik dengan anggapan

variabel lain konstan, maka akan diikuti dengan peningkatan sebesar 0.738. Dan yang

terakhir Pada X4 (Karyawan yang berkualitas) bernilai positif yaitu 0.935, yang artinya

apabila X4 (Karyawan yang berkualitas) naik dengan anggapan variabel lain konstan, maka

akan diikuti dengan kenaikan sebesar 0,935. Jadi ini berarti bahwa peningkatan Struktur yang

memisahkan tanggung jawab fungsional (X1) dan X3 (praktek yang sehat) akan menurunkan

NPL, sedangkan peningkatan X2 (sistem wewenang) dan X4 (Karyawan yang berkualitas)

akan meningkatkan NPL.

Tabel 4.7

Hasil Uji F Hitung terhadap Nilai NPL

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 668.066 4 167.017 26.549 .000a

Residual 188.729 30 6.291

Total 856.795 34

a. Predictors: (Constant), X4, X2, X1, X3

b. Dependent Variable: NPL

Sumber: Data sekunder yang diolah dengan SPSS

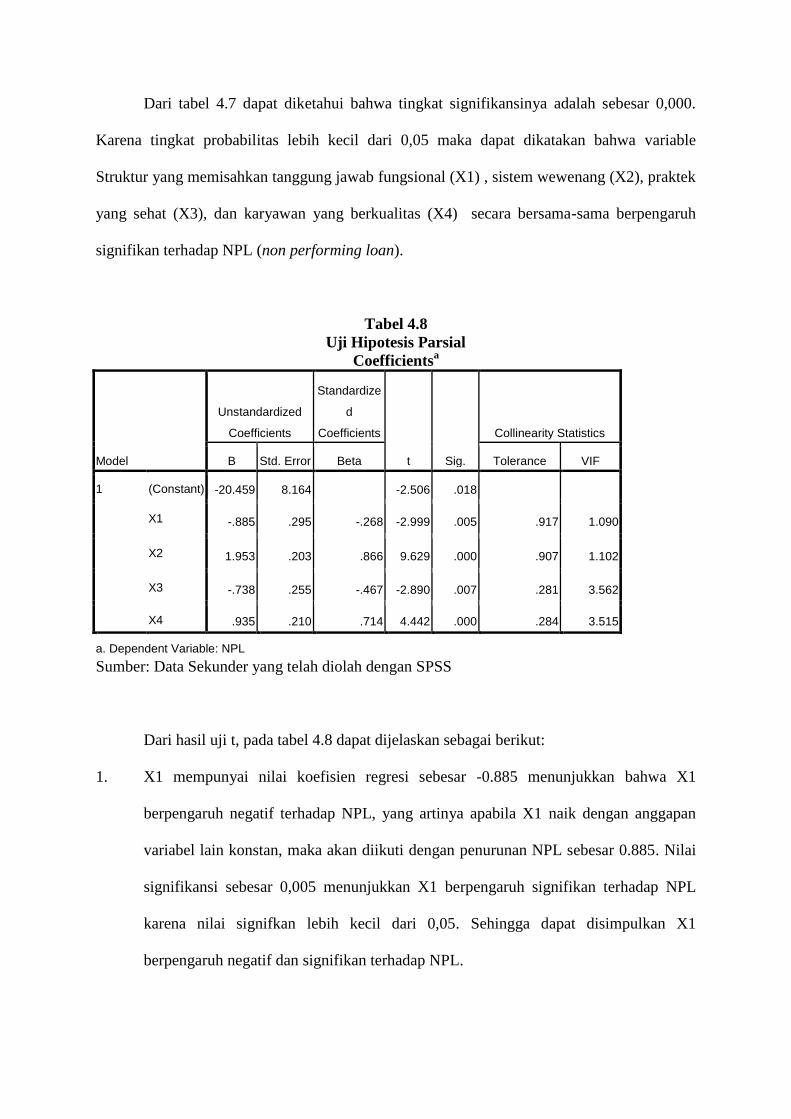

Dari tabel 4.7 dapat diketahui bahwa tingkat signifikansinya adalah sebesar 0,000.

Karena tingkat probabilitas lebih kecil dari 0,05 maka dapat dikatakan bahwa variable

Struktur yang memisahkan tanggung jawab fungsional (X1) , sistem wewenang (X2), praktek

yang sehat (X3), dan karyawan yang berkualitas (X4) secara bersama-sama berpengaruh

signifikan terhadap NPL (non performing loan).

Tabel 4.8

Uji Hipotesis Parsial

Coefficientsa

Model

Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -20.459 8.164 -2.506 .018

X1 -.885 .295 -.268 -2.999 .005 .917 1.090

X2 1.953 .203 .866 9.629 .000 .907 1.102

X3 -.738 .255 -.467 -2.890 .007 .281 3.562

X4 .935 .210 .714 4.442 .000 .284 3.515

a. Dependent Variable: NPL

Sumber: Data Sekunder yang telah diolah dengan SPSS

Dari hasil uji t, pada tabel 4.8 dapat dijelaskan sebagai berikut:

1. X1 mempunyai nilai koefisien regresi sebesar -0.885 menunjukkan bahwa X1

berpengaruh negatif terhadap NPL, yang artinya apabila X1 naik dengan anggapan

variabel lain konstan, maka akan diikuti dengan penurunan NPL sebesar 0.885. Nilai

signifikansi sebesar 0,005 menunjukkan X1 berpengaruh signifikan terhadap NPL

karena nilai signifkan lebih kecil dari 0,05. Sehingga dapat disimpulkan X1

berpengaruh negatif dan signifikan terhadap NPL.

2. X2 mempunyai nilai koefisien regresi sebesar 1.953 menunjukkan bahwa X2

berpengaruh positif terhadap NPL, yang artinya apabila X2 naik dengan anggapan

variabel lain konstan, maka akan diikuti dengan kenaikan NPL sebesar 1.953. Nilai

signifikansi sebesar 0,000 menunjukkan X1 berpengaruh signifikan terhadap NPL

karena nilai signifkan lebih kecil dari 0,05. Sehingga dapat disimpulkan X2

berpengaruh positif dan signifikan terhadap NPL.

3. X3 mempunyai nilai koefisien regresi sebesar -0.738 menunjukkan bahwa X3

berpengaruh negatif terhadap NPL, yang artinya apabila X3 naik dengan anggapan

variabel lain konstan, maka akan diikuti dengan penurunan NPL sebesar 0.738. Nilai

signifikansi sebesar 0,007 menunjukkan X3 berpengaruh signifikan terhadap NPL

karena nilai signifkan lebih kecil dari 0,05. Sehingga dapat disimpulkan X3

berpengaruh negatif dan signifikan terhadap NPL.

4. X4 mempunyai nilai koefisien regresi sebesar 0.953 menunjukkan bahwa X4

berpengaruh positif terhadap NPL, yang artinya apabila X4 naik dengan anggapan

variabel lain konstan, maka akan diikuti dengan kenaikan NPL sebesar 0.953. Nilai

signifikansi sebesar 0,000 menunjukkan X4 berpengaruh signifikan terhadap NPL

karena nilai signifkan lebih kecil dari 0,000. Sehingga dapat disimpulkan X4

berpengaruh positif dan signifikan terhadap NPL.

Tabel 4.9

Koefisien Determinasi Pada Uji Hipotesis I

Model Summaryb

Model R

R

Square

Adjuste

d R

Square

Std. Error

of the

Estimate

Change Statistics

Durbin-

Watson

R Square

Change F Change df1 df2

Sig. F

Chang

e

1 .883a .780 .750 2.50818 .780 26.549 4 30 .000 2.071

a. Predictors: (Constant), X4,

X2, X1, X3

b. Dependent Variable: NPL

Sumber: Data sekunder yang telah diolah dengan SPSS

Dari tabel 4.9 diketahun besarnya R square adalah sebesar 0,780 dan adjusted R square

sebesar 0,750. R2 atau R square disini tidak digunakan karena pada penggunaan R2 akan

meningkat tanpa melihat apakah variabel tersebut berpengaruh signifikan atau tidak terhadap

variabel terikat. Sehingga pada penelitian ini menggunakan Adjusted R2, nilai ini dapat naik

atau turun apabila satu variabel bebas ditambahkan dalam model. Ini berarti 78% variasi nilai

NPL dipengaruhi oleh keempat variabel dependen yaitu Struktur yang memisahkan tanggung

jawab fungsional (X1) , sistem wewenang (X2), praktek yang sehat (X3), dan karyawan yang

berkualitas (X4) sedangkan sisanya 22 % dijelaskan oleh sebab-sebab lain di luar model.

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan dapat diambil beberapa kesimpulan

antara lain:

1. Terdapat pengaruh secara parsial dan negatif antara struktur yang memisahkan

tanggung jawab fungsional terhadap kualitas kredit dengan indikator NPL.

2. Terdapat pengaruh secara parsial dan positif antara sistem wewenang terhadap

kualitas kredit dengan indikator NPL.

3. Terdapat pengaruh secara parsial dan negatif antara praktek yang sehat terhadap

kualitas kredit dengan indikator NPL

4. Terdapat pengaruh secara parsial dan positif antara karyawan yang berkualitas

terhadap kualitas kredit dengan indikator NPL

5. Terdapat pengaruh secara simultan dan negatif antara efektivitas SPI dengan

indikator struktur yang memisahkan tanggung jawab, sistem wewenang, praktek

yang sehat, dan karyawan yang berkualitas terhadap kualitas kredit dengan

indikator NPL.

Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yaitu:

1. Data penelitian ini sebagian berasal dari persepsi responden yang disampaikan dalam

bentuk instrument kuesioner yang mungkin mempengaruhi validitas hasil. Persepsi

responden belum tentu mencerminkan keadaan sebenarnya dan akan berbeda jika data

diperoleh dengan wawancara. Responden memiliki kecenderungan untuk menilai

gaya kepemimpinan dari maing-masing pemimpin serta kualitas personal dalam

masing-masing unit.

2. Rata-rata kebanyakan dari pegawai BPR di kota Pati belum mengenal metode

kuesiner, sehingga memerlukan proses dan prosedur yang lama untuk pengajuan

kuesioner pada BPR di kota Pati.

3. Belum semua pihak-pihak yang terkait dengan efektivitas sistem pengendalian intern

BPR di kota Pati dapat menjadi responden. Hampir 50% dari kuesioner tidak dapat

kembali dikarenakan waktu pelaksanaan penyebaran kuesioner merupakan masa tutup

tahun anggaran sehingga banyak calon responden yang tidak bersedia untuk mengisi

kuesioner yang diajukan peneliti.

5.3 Saran

Berdasarkan hasil penelitian dapat diambil beberapa saran antara lain:

1. Bagi Perusahaan Bank Perkreditan Rakyat di Kota Pati.

Untuk Bank perkreditan Rakyat di Kota Pati perlu meningkatkan sistem

pengendalian interanal karena hal ini terbukti setelah dilakukannya pengujian

hipotesis secara simultan (uji F) Dari tabel 4.7 dapat diketahui bahwa tingkat

signifikansinya adalah sebesar 0,000. Karena tingkat probabilitas lebih kecil dari 0,05

maka dapat dikatakan bahwa variable Struktur yang memisahkan tanggung jawab

fungsional (X1) , sistem wewenang (X2), praktek yang sehat (X3), dan karyawan

yang berkualitas (X4) secara bersama-sama berpengaruh signifikan terhadap NPL

(non performing loan).

Dengan melihat nilai Beta pada Standardized Coeficients dapat ditentukan tingkatan

pengaruh variabel dependen (Struktur yang memisahkan tanggung jawab fungsional,

sistem wewenang, praktek yang sehat , dan karyawan yang berkualitas) sehingga

dapat digunakan sebagai tolok ukur perusahaan dalam hal ini Bank Perkreditan

Rakyat (BPR) di Kota Pati dalam upaya meningkatkan efektivitas Sistem

Pengendalian Intern (SPI) untuk menurunkan Nilai NPL(non performing loan) yang

nantinya akan meningkatkan kualitas kredit. Berikut adalah tingkatan pengaruh

variabel dependen yang paling berpengaruh terhadap NPL (non performing loan)

yang dilihat dari nilai Beta pada Standardized Coeficients yaitu:

a. Sistem wewenang (X2) dengan nilai Beta pada Standardized Coeficients sebesar

0.866.

b. Karyawan yang berkualitas (X4) dengan nilai Beta pada standardized Coeficients

sebesar 0.714.

c. Struktur yang memisahkan tanggung jawab fungsional (X1) dengan nilai Beta

pada standardized Coeficients sebesar -0.286

d. Terakhir adalah praktek yang sehat (X3) dengan nilai Beta pada standardized

Coeficients sebesar -0.467.

2. Bagi peneliti lain perlu mempertimbangkan variabel-variabel lain, sebab tidak

sepenuhnya indikator SPI berpengaruh negatif terhadap kualitas kredit dengan

indikator NPL.

DAFTAR PUSTAKA

Ali, Mohammad. 1982. Penelitian Kependidikan Prosedur dan Strategi. Bandung:

Angkasa.

Arikunto, Suharsimi. 1999. Prosedur Penelitian Suatu Pendekatan Praktek.

Jakarta: Rineka Cipta.

Baridwan, Zaki. 1990. Sistem Akuntansi Penyusunan Prosedur dan Metode.

Yogyakarta: Akademi Akuntansi YKPN.

Boockholdt, James L. 1993. Accounting Information System. Edisi 4. USA:

Richard D. Irwin.

Chen, Jhony P.2003, Non-Performing Loan Securitization in the People’s

Republic of China, Asset Management Reference, Sept. 2003. No. 9.

Djarwanto PS dan Pangestu S. 1985. Statistik Induktif. Yogyakarta: Penerbit

BPFE.

Ghozali,I. 2001. Aplikasi Analisis Multivariate dengan program SPSS.Semarang:

UNDIP.

Gujarati, Damodar N. 2003. Basic Econometrics, International ed. McGraw-Hill:

New York.

Hadi, Sutrisno. 1990. Analisis Regresi. Yogyakarta: Andi Offset.

Handoko, T. Hani. 1995. Manajemen. Yogyakarta: Penerbit BPFE.

Kasmir, 2004. Pemasaran Bank. Jakarta: Prenada Media.

Kohler, Erik L. 1964. “A Dictionary of Accountants” 3rd Edition.

Manove, Michael, A. Jorge Padilla, dan Marco Pagano, 2001, Collateral Versus

Project Screening: A Model of Lazy Bank, RAND Journal of Economics

Vol. 32, No. 4, s

Mulyadi dan Kanaka Puradireja. 1998. Auditing, Buku Satu dan Buku Dua, Edisi

Kelima. Jakarta: Salemba Empat.

Mulyadi. 2001. Sistem Akuntansi. Jakarta: Salemba Empat.