A VALORIZAÇÃO DA MARCA ITAÚ -...

75

UNISALESIANO Centro Universitário Católico Salesiano Auxilium Curso de Pós-Graduação “Lato Sensu” em MBA em Gestão Empresarial Patrícia Mara da Silva Ferreira A VALORIZAÇÃO DA MARCA ITAÚ LINS – SP 2010

Transcript of A VALORIZAÇÃO DA MARCA ITAÚ -...

UNISALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Pós-Graduação “Lato Sensu” em MBA em Gestão

Empresarial

Patrícia Mara da Silva Ferreira

A VALORIZAÇÃO DA MARCA ITAÚ

LINS – SP

2010

PATRÍCIA MARA DA SILVA FERREIRA

A VALORIZAÇÃO DA MARCA ITAÚ

Monografia apresentada à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, como requisito parcial para obtenção do título de especialista em MBA em Gestão Empresarial, sob orientação do Prof. M.Sc. Irso Tófoli e orientação técnica da Profª M.Sc. Heloisa Helena Rovery da Silva.

Lins – SP

2010

Ferreira, Patrícia Mara da Silva

A valorização da marca Itaú/ Patrícia Mara da Silva Ferreira. – – Lins, 2010.

72p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium – UNISALESIANO, Lins, SP para Pós-Graduação “Lato Sensu” em MBA em Gestão Empresarial, 2010.

Orientadores: Irso Tófoli; Heloisa Helena Rovery da Silva

1. Marca. 2. Itaú. 3. Valor da marca. I Título.

CDU 378

F443v

PATRÍCIA MARA DA SILVA FERREIRA

A VALORIZAÇÃO DA MARCA ITAÚ

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium,

para obtenção do título de especialista em Gestão Empresarial.

Aprovada em: ____/____/______

Banca Examinadora:

Profª. M.Sc. Irso Tófoli

Mestre em Administração pela Faculdade CENECISTA-Varginha/MG

_____________________________________________

Profª. M.Sc. Heloisa Helena Rovery da Silva

Mestre em Administração pela Faculdade CENECISTA-Varginha/MG

______________________________________________

Lins – SP

2010

A Deus que sempre me manteve forte para continuar ao longo destes anos mesmos nos momentos mais difíceis. Ao meu marido Thomas Lopes pelo apoio, carinho e atenção durante todo o curso. Aos meus familiares, especialmente à minha mãe Marli, por todo carinho e paciência em todos os momentos da minha vida, apoio e compreensão. E a todos aqueles que, de maneira direta ou indireta, contribuíram para a realização deste trabalho.

AGRADECIMENTOS

Ao meu querido orientador Irso Tófoli que continua me apoiando e ajudando-me a crescer como pessoa, em ensinamentos e profissionalmente. Devo muito a você o meu sucesso. À minha querida orientadora Heloisa pela eficientíssima forma com que ensinou-me tão complicadas normas da ABNT. Ao Banco Itaú por permitir que realizasse esta pesquisa me dando subsídios para concluir mais uma etapa em minha vida.

Aos clientes do Banco Itaú, que gentilmente responderam aos meus questionamentos.

RESUMO

O valor de uma marca depende de uma relação dinâmica e multifacetada entre produtores e consumidores. Conhecer o valor da marca é fundamental para entender como utilizá-la, defendê-la, expandi-la para novas áreas ou ajustá-la para que ganhe força com seus públicos estratégicos. Esta pesquisa aborda o tema valor da marca, também dito na literatura mercadológica, como Brand Equity. Com o objetivo de analisar a importância da marca para as instituições, especificamente verificar os dados históricos que caracterizam a evolução da marca do Banco Itaú e o valor e o poder da marca na decisão do consumidor, além de identificar as políticas e estratégias adotadas pelo banco no processo de valorização da marca, foi realizada uma revisão bibliográfica, visando verificar o valor da marca Itaú e as políticas e estratégias adotadas pela empresa para manter sua marca sólida, confiável e valorizada, buscando favorecer a opção do cliente. Uma vez que este estudo visa investigar a relação entre o valor da marca e a decisão do cliente a hipótese deste estudo é de que no setor bancário, uma marca é determinante da opção do consumidor em estabelecer-se como cliente de um ou outro banco. A escolha da instituição financeira à qual vincular-se é altamente influenciada pela reputação de sua marca e principalmente pelos seus atributos de credibilidade e solidez. Através de pesquisa de campo verificou-se o alto índice de confiabilidade e valorização da marca pelos clientes pesquisados, desta forma, as estratégias devem continuar a serem aplicadas com o intuito de continuar melhorando os índices da percepção do cliente quanto ao valor da marca Itaú. Sugere-se que a gestão estratégica da marca Itaú deve caminhar para o pensar estrategicamente, ou seja, a gestão da marca, embora esteja caminhando para uma versão mais sistêmica e estratégica, deve sofrer ações de capacitação dos funcionários e gestores da empresa, em prol da criação de uma cultura voltada para a gestão da marca. Palavras-chave: Marca. Itaú. Valor da marca.

ABSTRACT

The value of a brand depends on a dynamic and multifaceted relationship between producers and consumers. Knowing the value of the brand is critical to understand how to use it, defend it, expand it to new areas or set it to gain strength with its strategic publics. This research addresses the issue value of the brand, also said in the literature marketing, and Brand Equity. In order to analyze the importance of branding to institutions, specifically to verify the historical data that characterize the evolution of the brand of Banco Itau and value and power of the brand in consumer's decision, and identify policies and strategies adopted by the bank in the process of branding, we performed a literature review, to verify the value of the Itaú brand and the policies and strategies adopted by the company to maintain its strong brand, trusted and valued, seeking to promote the customer's choice. Since this study aims to investigate the relationship between the brand and the customer's decision hypothesis is that the banking industry, Mark is a determinant of consumer choice in establishing itself as a customer of either bank. The choice of financial institution which is bound strongly influenced by the reputation of its brand and mainly by its attributes of credibility and solidity. Through field research there has been a high level of reliability and branding for clients surveyed in this way, strategies should continue to be applied in order to continue improving the contents of the customer's perception of the value of the Itaú brand. It is suggested that the strategic management of the Itaú brand must go to think strategically, ie, brand management, although it is moving to a newer systemic and strategic actions must undergo training of officials and managers of the company's favor creating a culture focused on brand management. Keywords: Brand. Itaú. Value of the brand.

LISTA DE FIGURAS

Figura 1: Espectro de nomes de marca ............................................................ 22

Figura 2: Marca do Banco Itaú .......................................................................... 32

Figura 3: Caixa eletrônico do Banco Itaú .......................................................... 33

Figura 4: Bankline Itaú ...................................................................................... 33

Figura 5: Cartões Itaú ....................................................................................... 39

Figura 6: Itaú Personnalité ................................................................................ 40

Figura 7: Itaú Unibanco ..................................................................................... 41

Figura 8: Itaú - Seja cliente de um banco só ..................................................... 44

Figura 9: Itaú Feito para você ........................................................................... 44

Figura 10: Publicidade Itaú - Feito para você ................................................... 45

Figura 11: Publicidade Itaú - Feito para você ................................................... 45

Figura 12: Publicidade Itaú - Feito para você ................................................... 46

LISTA DE TABELAS

Tabela 1: Gênero .............................................................................................. 49

Tabela 2: Idade ................................................................................................. 49

Tabela 3: Escolaridade ..................................................................................... 50

Tabela 4: Lealdade à marca Itaú ...................................................................... 50

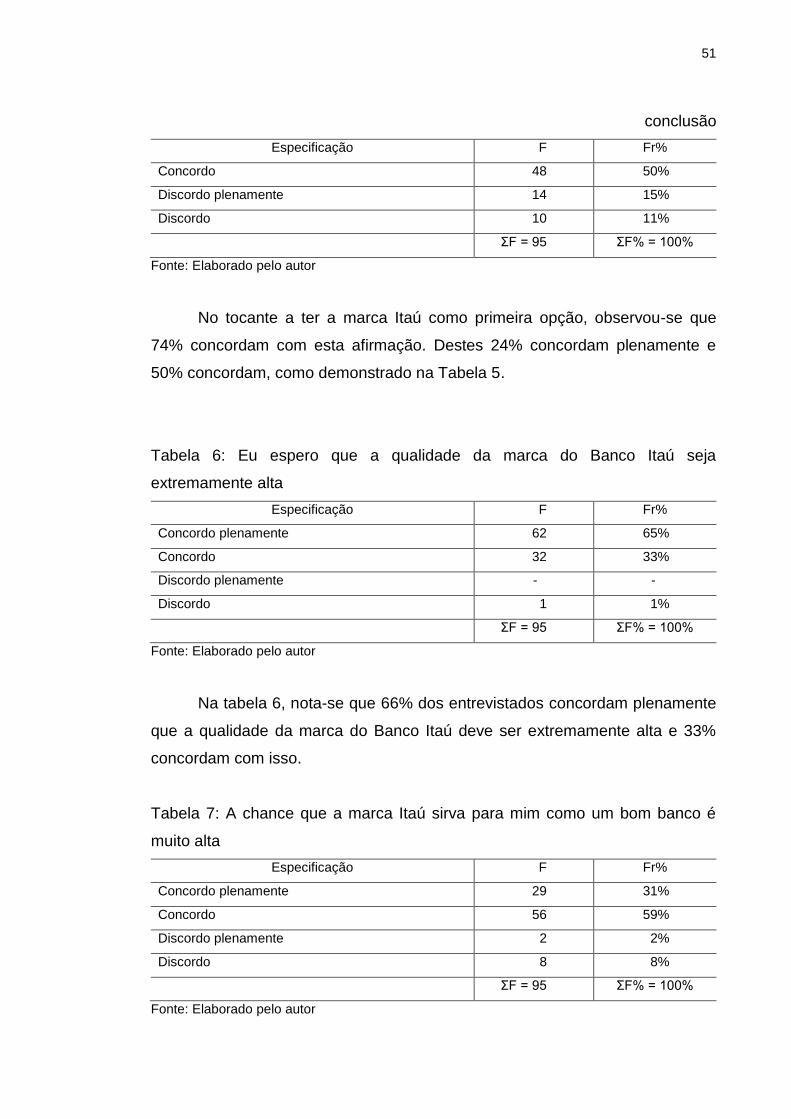

Tabela 5: Ter como primeira opção a marca Itaú ............................................. 50

Tabela 6: Eu espero que a qualidade da marca do Banco Itaú seja

extremamente alta ............................................................................................ 51

Tabela 7: A chance que a marca Itaú sirva para mim como um bom banco

é muito alta ....................................................................................................... 51

Tabela 8: Eu identifico a marca Itaú entre os concorrentes .............................. 52

Tabela 9: Eu conheço bem a marca Itaú .......................................................... 52

Tabela 10: Algumas características da marca Itaú vêm à minha cabeça ......... 52

Tabela 11: Eu rapidamente posso lembrar o símbolo e o logotipo da

marca Itaú ......................................................................................................... 53

Tabela 12: Eu tenho dificuldade de imaginar a marca Itaú na minha

cabeça .............................................................................................................. 53

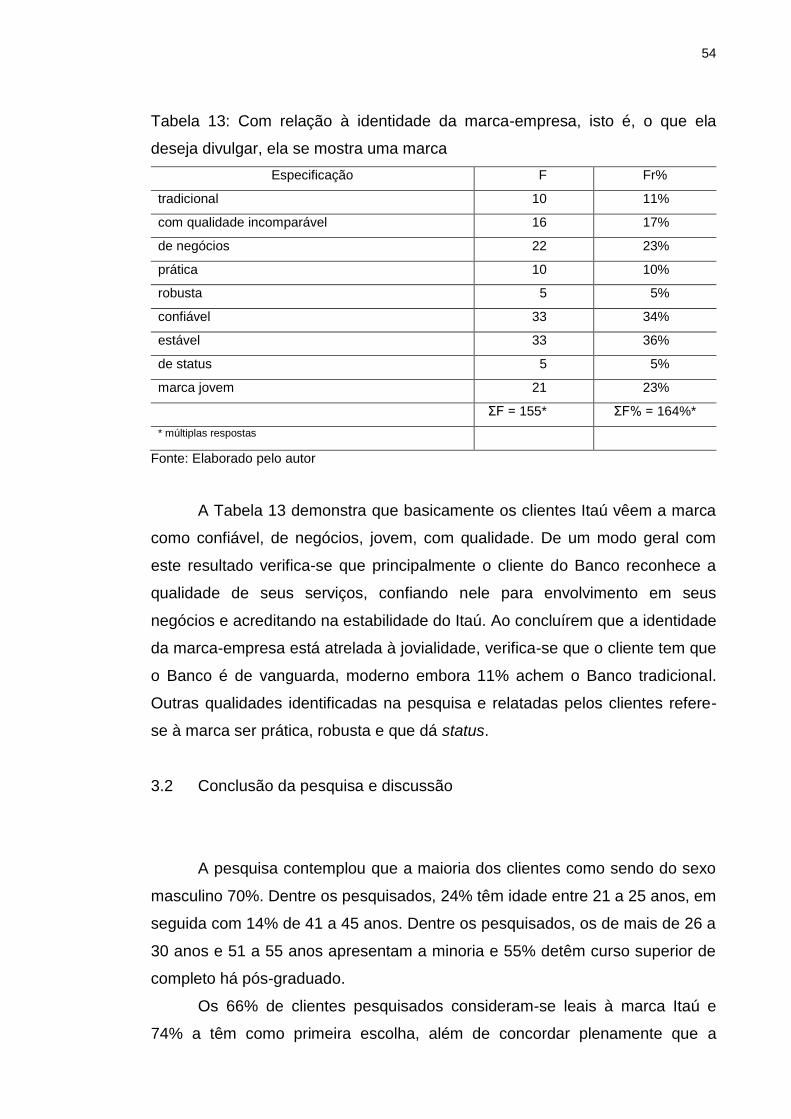

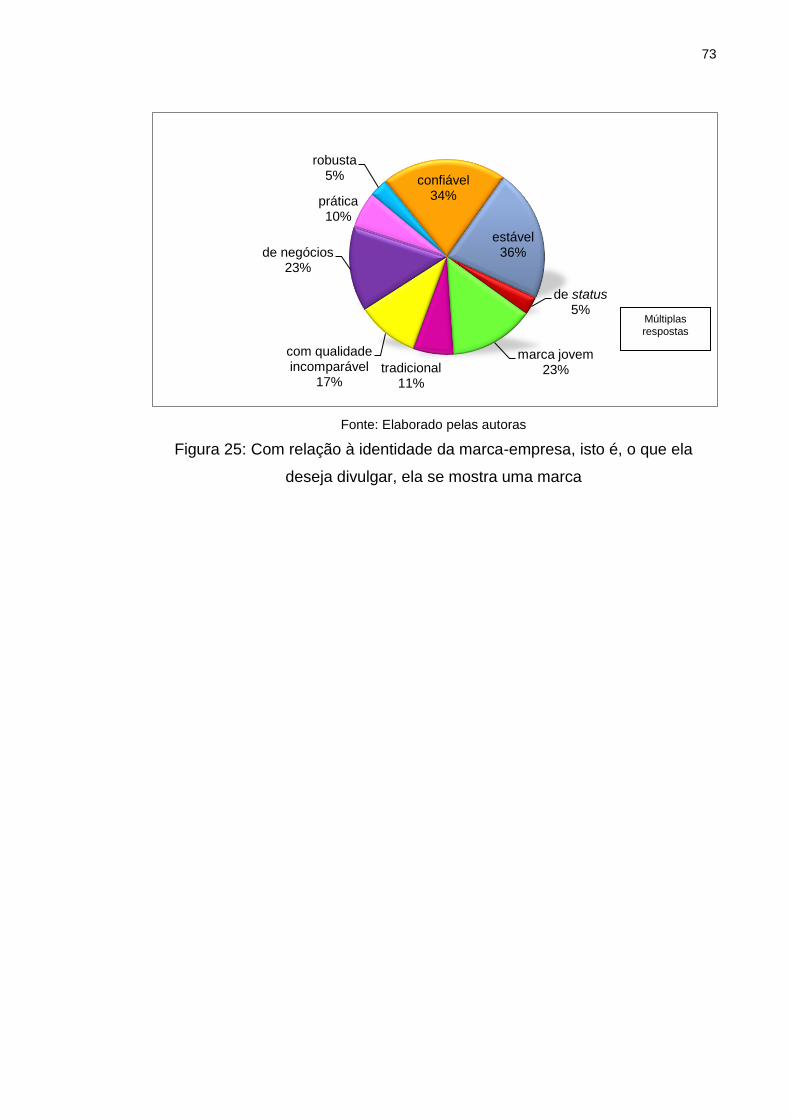

Tabela 13: Com relação à identidade da marca-empresa, isto é, o que

ela deseja divulgar, ela se mostra uma marca .................................................. 54

LISTA DE QUADROS

Quadro 1: Dados corporativos .......................................................................... 34

Quadro 2: Linha do tempo do Banco Itaú ......................................................... 43

LISTA DE SIGLAS

AMA - American Maketing Association

BAV - Brand Added Value

SUMÁRIO

INTRODUÇÃO .................................................................................................. 12

CAPÍTULO I – MARCA .................................................................................... 16

1 HISTÓRIA DA MARCA .......................................................................... 16

1.1 Definição e conceitos ............................................................................. 19

1.2 Estratégias de Marca ............................................................................. 26

1.3 Valor de marca ....................................................................................... 27

1.3.1 Benefícios decorrentes de um alto valor de marca ................................ 30

CAPÍTULO II - A MARCA DO BANCO ITAÚ ................................................... 32

2 CONSIDERAÇÔES INICIAIS ................................................................. 32

2.1 O Banco Itaú .......................................................................................... 34

2.2 Campanhas que fizeram história ............................................................ 44

CAPÍTULO III - A PESQUISA .......................................................................... 48

3 INTRODUÇÃO ....................................................................................... 48

3.1 Apresentação dos dados da pesquisa ................................................... 49

3.1.1 Apresentação dos dados da pesquisa com os clientes .......................... 49

3.2 Conclusão da pesquisa e discussão ...................................................... 54

3.3 Parecer final da pesquisa ....................................................................... 56

CONCLUSÃO ................................................................................................... 57

REFERÊNCIAS ................................................................................................ 59

APÊNDICES ..................................................................................................... 62

ANEXOS ........................................................................................................... 68

12

INTRODUÇÃO

O valor da marca tem sido objeto de estudo, principalmente na

administração de marketing e pesquisadores desta área, atualmente, que

procuram avaliar seu poder de penetração de mercado, seu potencial de

extensão a outras linhas de produto, a qualidade da relação estabelecida entre

consumidor e empresa, a manutenção e a exploração de uma carteira de

marcas, conforme Caldas (2007).

A natureza das marcas e o papel que desempenham atualmente nas organizações comerciais podem ser mais bem compreendidos pela análise das suas origens e pelo exame das principais funções que vêm sendo por elas cumpridas no contexto do marketing moderno (STRINGHETTI, 2001, p. 25).

Surgido ao final dos anos 80 o conceito valor de marca, segundo Caldas

(2007), tem mostrado sua importância estratégica, constituindo-se em uma

base de vantagem competitiva e de lucratividade de longo prazo para as

empresas.

De acordo com Oliveira (2005), o valor de uma marca depende de uma

relação dinâmica e multifacetada entre produtores e consumidores. Conhecer o

valor da marca é fundamental para entender como utilizá-la, defendê-la,

expandi-la para novas áreas ou ajustá-la para que ganhe força com seus

públicos estratégicos.

Segundo Al Ries; Ries (2005), a maioria das empresas encara suas

marcas como um conjunto de atributos. Sua visão está concentrada nos

atributos de seus produtos e nos benefícios funcionais que proporcionam.

Algumas empresas, como bancos, produtores de bens industrializados e

fabricantes de automóveis, têm compreendido a importância do tema para a

integração de suas ações, extensão dos negócios e proteção da organização

contra a concorrência (AAKER; JOACHIMSTHALER, 2000).

No entanto, o que realmente vale na hora de competir são os aspectos

intangíveis: a reputação da marca quanto a qualidade, liderança, inovação e

seu prestígio como marca global.

Tais características, na opinião de Aaker (2002), distinguem uma

organização e constroem poderosas bases para estabelecer uma relação com

13

os consumidores ou diferenciar-se. Alguns produtos são fáceis de copiar, mas

é difícil competir com os aspectos intangíveis de uma marca e imitar os valores,

as pessoas e os programas de uma organização.

A intensificação do processo de fusões e aquisições de empresas, a

partir dos anos 80, enfatizou a necessidade da gestão de marca, visto que seu

valor econômico influenciou os negócios realizados fazendo com que as

empresas fossem vendidas por quantias superiores a seu patrimônio tangível

(STRINGHETTI, 2001)

Em conformidade, Aaker (2002) afirma que a marca deveria desenvolver

uma personalidade que pode torná-la mais memorável ou interessante e até

convertê-la em um veículo que expresse a identidade de quem a consome.

Aaker inda salienta que:

Se alguém pensa nas pessoas que conhece, a menos atraente é a que carece de personalidade. Por isso, as empresas querem ter marcas com personalidade, com alguma energia e vitalidade, que é uma dimensão da personalidade. Há muitas marcas que estão como mortas, não são interessantes nem dão motivo para que as pessoas prestem atenção nelas. Uma marca pode ser confiável, elegante, sofisticada, rude, poderosa… existem milhares de variedades de personalidade. Também é fundamental o símbolo. Um símbolo forte pode trazer coesão e estrutura à identidade da marca, fazê-la mais reconhecível e fácil de recordar, principalmente se for uma poderosa metáfora visual. (AAKER, 2002, p. 46)

Já Kotler (2000, p. 28), determina que “a marca pode ser nome, termo,

símbolo, desenho, ou mesmo a combinação desses elementos que têm a

importante função de identificar bens ou serviços de uma empresa com o

objetivo de diferenciá-los da concorrência”.

A marca, portanto, está atrelada, de acordo Sampaio (2002) com

principalmente, às funções de identificar e diferenciar produtos e serviços dos

concorrentes, com o objetivo de resguardar seus valores intrínsecos.

O presente trabalho pretendeu abordar o valor da marca do Banco Itaú.

Há 67 anos no mercado financeiro, o Itaú é o segundo maior banco

privado do Brasil em ativos totais (ITAÚ UNIBANCO, 2009a).

Foi no início do ano de 1973, uma nova incorporação: o Banco

Português do Brasil. Com essa operação, o Itaú torna-se o segundo banco por

volume de depósitos no sistema bancário brasileiro e assume a liderança em

número de agências entre as instituições privadas, totalizando 468 unidades

(ITAÚ UNIBANCO, 2009a).

14

Nessa época, era evidente a força do nome Itaú perante o público. Um

nome simples, original, de fácil memorização, capaz de traduzir, com apenas

quatro letras, a imagem que se buscava consolidar: simplicidade e solidez.

Com isso, a razão social foi alterada, e o Banco passou a denominar-se Banco

Itaú S.A. - Itaú: pedra escura, em tupi-guarani, originária da cor do clínquer,

mineral, utilizado para a fabricação do cimento. O nome já era uma marca.

Assim, nasce o módulo negro com o nome grafado em minúsculas brancas,

criado por Francesc Petit, da DPZ (ITAÚ UNIBANCO, 2009a).

Atualmente, o Itaú é a marca reconhecida como a mais valiosa na

América Latina e esse valor da marca Itaú a coloca entre as 70 mais valiosas

no ranking mundial, segundo Mannas (2008).

Desta forma, o principal objetivo deste estudo foi analisar a importância

da marca para as instituições. Os objetivos específicos foram verificar os dados

históricos que caracterizam a evolução da marca do Banco Itaú e o valor e o

poder da marca na decisão do consumidor, além de identificar as políticas e

estratégias adotadas pelo banco no processo de valorização da marca.

Para isso, foi realizada uma revisão bibliográfica, visando verificar o

valor da marca Itaú e as políticas e estratégias adotadas pela empresa para

manter sua marca sólida, confiável e valorizada, buscando favorecer a opção

do cliente.

O estudo parte da seguinte pergunta-problema: As estratégias de

valorização da marca favorecem a decisão do cliente?

Uma vez que este estudo visou investigar a relação entre o valor da

marca e a decisão do cliente a hipótese deste estudo é de que no setor

bancário, uma marca é determinante da opção do consumidor em estabelecer-

se como cliente de um ou outro banco. A escolha da instituição financeira à

qual vincular-se é altamente influenciada pela reputação de sua marca e

principalmente pelos seus atributos de credibilidade e solidez.

Para que se pudessem atingir os objetivos dividiu-se o trabalho em três

capítulos.

O primeiro capítulo conceitua marca, relata a história, estratégias e valor.

O segundo capítulo traz considerações do Banco Itaú e sua marca.

O terceiro capítulo traz o resultado da pesquisa de campo realizada com

os clientes.

15

A Conclusão sintetiza os conceitos e dados observados na pesquisa de

campo.

16

CAPÍTULO I

MARCA

A palavra marca é uma tradução do termo brand, cuja origem vem do

arcaico norueguês brandr que significava queimar. Isto porque era a forma

como os fazendeiros marcavam seus animais para identificá-los. (OLIVEIRA,

2005).

A questão marca só começou a ser discutida seriamente apenas em

meados deste século. Primeiro foi o legendário publicitário David Ogily, que em

1951 destacou a importância da imagem da marca. Depois o clássico artigo de

Gardner e Levy, publicado na Harvard Business Review, em 1955, que

levantou questões sobre o comportamento dos consumidores em torno de

produtos e, particularmente, suas concepções sobre marcas. (OLIVEIRA,

2005).

Nos anos 80, foi a vez dos empresários e altos executivos reconhecerem

a força das marcas. Com a febre das fusões e aquisições, ficou evidente que

as marcas valiam dinheiro, e, que sendo consideradas como valiosos ativos

intangíveis, necessitavam ser cuidadosamente controladas. (OLIVEIRA, 2005).

Se considerada essas linhas gerais da evolução das marcas, a sua

natureza e papel desempenhado só pode ser compreendido a partir do

conhecimento detalhado do seu histórico, evolução conceitual e conceitos

associados.

1 HISTÓRIA DA MARCA

A intenção de diferenciar, marcar e assegurar a identidade de seus

criadores através do uso de marcas existe há séculos. (AAKER, 1998). Uma

grande variedade de elementos como um nome, logo - palavra grega que

denota significado segundo Tavares (1998, p. 26), símbolo - derivado do latim

17

symbolum, representa deliberadamente um objeto. É conotativo, desperta

respostas emocionais de acordo com Tavares (1998, p. 26), embalagem ou

atributo permitiram e permitem identificar fabricantes, produtos e serviços.

(OLIVEIRA, 2005).

No antigo Egito, por exemplo, os fabricantes de tijolos colocavam

símbolos em seu produto para identificá-lo. Também foram encontrados sinais

de identificação em objetos datados de 1300 a.C., como peças de porcelana

chinesa, antigos jarros de origem grega e romana e mercadorias da Índia.

(OLIVEIRA, 2005).

As marcas de comércio, ou seja marca de comércio ou marca comercial

que é o nome legal sob o qual uma empresa opera (CHURCHILL JUNIOR;

PETER, 2000), ou trademarks, surgiram na idade média com as corporações

de ofício e de mercadores que adotaram o uso de marcas como procedimento

para controle da quantidade e qualidade da produção. Ourives na França e na

Itália, tecelões na Inglaterra e mesmo membros das guildas (Guildas eram

associações semelhantes aos sindicatos dos trabalhadores de hoje, segundo

Souza; Nemer (1993). Na Alemanha foram forçados a usar marcas individuais,

para permitir que corporações pudessem preservar seu monopólio e identificar

falsificações ou artesões cuja produção estivesse em desacordo com as

especificações técnicas acordadas. (PINHO, 1996).

No século XVI, surgiram as marcas registradas. Marca registrada,

segundo Churchill Junior; Peter (2000) é a que tem status legal por ter sido

registrada no governo federal.

Destilarias de uísque escocês gravavam a fogo na parte superior dos

barris de madeira o nome do produtor. Tal procedimento garantia não só a

procedência e qualidade do produto para o consumidor, mas servia de

proteção legal para o produtor. (OLIVEIRA, 2005).

No século XVII, existem registros de marcas que buscaram reforçar sua

lembrança pela associação do nome ao de uma gravura de objeto, animal ou

lugar de origem. Por exemplo, tabernas e pubs ingleses exploravam o uso dos

símbolos pictoriais ao associá-los ao nome do estabelecimento. Assim, uma

placa de taberna com o nome Three Squirrels (Três Esquilos) era reforçada

pelo desenho dos animais (PINHO, 1996).

18

Em 1835, na Escócia, uma marca de uísque chamada Old Smuggler foi

criada com a intenção de capitalizar a reputação de qualidade conseguido com

um processo especial de destilação. Esta marca é considerada a pioneira na

exploração do uso de associações à marca com a intenção de aumentar o

valor percebido sobre o produto. (TAVARES, 1998).

Com a Revolução Industrial, no início do século XIX, ampliou-se a

preocupação com questões de proteção e registro de marcas, principalmente

na Inglaterra, Estados Unidos e Alemanha. Entretanto, a evolução da

legislação de proteção às marcas foi lenta e confusa, principalmente devido às

dificuldades inerentes a valores intangíveis da marca difíceis de serem

provados em tribunais. (TAVARES, 1998).

Como exemplo de leis a respeito tem-se: Lei de Marcas de Mercadoria

da Inglaterra, 1862; Lei Federal de Marcas de Comércio dos Estados Unidos,

1870; e a Lei para Proteção de Marcas da Alemanha, 1874. Em 1883, a

Convenção da União de Paris, ocorrida na França, procurou estabelecer a

base legal para coibir a concorrência desleal. Por volta de 1890, a maioria dos

países industrializados já possuíam legislação específica sobre propriedade e

proteção de marcas (SOUZA; NEMER, 1993).

No Brasil, a primeira lei de proteção às marcas, surgiu em 23 de outubro de 1875. Foi a Lei no. 2682. A origem do projeto de regulamentação desta lei, conforme relata Domingues (1984), ocorreu no mesmo ano, devido ao fato de uma empresa fabricante de rapé com a marca Arêa Preta ter ingressado em juízo contra uma empresa concorrente que lançou o mesmo produto com o nome Arêa Parda. A causa teve Rui Barbosa como advogado da reclamante e foi julgada improcedente por falta de lei que qualificasse o delito. Nova representação foi encaminhada pelo autor ao Poder Legislativo, que na sua exposição manifestou o perigo que a certeza de impunidade poderia acarretar para a indústria. Em seguida, elaborou-se o projeto de regulamentação. (TAVARES, 1998, p. 28).

Mas foi na última década do século XIX que mudança significativa

ocorreu, quando empresas com larga escala de distribuição começaram a se

utilizar dos meios de comunicação de grande cobertura geográfica. Este fato

motivou, no começo do século XX, cooperativas, organismos oficiais e grupos

econômicos a criarem suas marcas e divulgá-las, com o propósito de se

fazerem conhecidos e mais distinguíveis junto aos consumidores. (TAVARES,

1998).

19

Depois da Segunda Guerra Mundial, a relação entre indústria e comércio

começou a se equilibrar e o consumidor ganhou importância. No marketing, o

termo marca passou a ser reconhecido como importante recurso para uma

empresa, considerando sua capacidade de atribuir a produtos associações

únicas, reduzindo a primazia do preço sobre a decisão de compra, facilitando a

opção do consumidor e a divulgação em qualquer mídia. (OLIVEIRA, 2005).

Com objetivo de se gerenciar a questão Marca, uma grande variedade

de significados tem sido utilizada em sua categorização. Estas diferenças

permitem verificar como o termo marca é altamente influenciado pelo contexto,

refletindo os diferentes estágios de evolução do mercado e das empresas.

(OLIVEIRA, 2005).

1.1 Definição e conceitos

Segundo Almeida (2003)

O termo marca tem sua origem no verbo nórdico brandr, que significa literalmente queimar. A marca era naquele tempo, e continua até hoje, o principal meio pelo qual proprietários de animais identificavam suas criações. Também foi usada em algumas ocasiões para marcar ladrões e malfeitores. De forma semelhante, os produtores de uísque colocavam marcas de identificação em seus tonéis de madeira que, convenientemente, exibiam a marca do fabricante. Hoje, uma marca ainda é a forma pela qual uma empresa diferencia seus produtos e serviços dos concorrentes. (ALMEIDA, 2003, p. 36).

A American Marketing Association (AMA, apud KOTLER; KELLER,

2009, p. 365), define marca como “um nome, termo, sinal, símbolo ou design,

ou uma combinação de tudo isso, destinado a identificar os produtos ou

serviços de um fornecedor ou grupo de fornecedores para diferenciá-los dos de

outros concorrentes”. Uma marca é, portanto um produto ou serviço que

agrega dimensões que, de alguma forma, o diferenciam de outros produtos ou

serviços desenvolvidos para satisfazer a mesma necessidade. Essas

diferenças podem ser funcionais, racionais ou tangíveis - isto é, relacionadas

ao desempenho do produto. E podem também ser mais simbólicas, emocionais

ou intangíveis - isto é, relacionadas ao que a marca representa.

20

O branding existe há séculos como forma de distinguir os produtos de

um fabricante dos de outro. Os sinais mais antigos do branding na Europa

eram as exigências das associações medievais de que os artesãos colocassem

marcas em seus produtos para protegerem a si mesmos e aos consumidores

contra produtos de qualidade inferior. Nas belas-artes, o branding teve início

quando os artistas passaram a assinar suas obras. Hoje, as marcas

representam diversos papéis importantes que melhoram a vida dos

consumidores e incrementam o valor financeiro das empresas o papel das

marcas. (KOTLER; KELLER, 2009).

De acordo com Almeira (2003, p. 37), “a marca é uma promessa do

vendedor de oferecer, de forma consistente, um grupo específico de

características, benefícios e serviços aos compradores”.

As melhores marcas apresentam uma garantia de qualidade. Um

produto ruim não se sustenta mesmo tendo uma boa estratégia de

comunicação. Um dos princípios de Relações Públicas sugere sempre que seja

prevenido do que remediado, ou seja, a empresa necessariamente deve estar

focada em seus públicos, perseguindo a ética e a transparência, nunca se

esquecendo da qualidade de seus produtos e serviços. (ALMEIRA, 2003).

Segundo Kotler (2000, p. 48), “a marca pode englobar até quatro níveis

de significado: atributos, benefícios, valores e personalidade”. É fundamental

que uma marca tenha uma identidade. É como uma pessoa; sem identidade,

ela inexiste. Com a marca funciona da mesma forma. Os significados mais

duradouros de uma marca são seus valores e sua personalidade; eles definem

a essência da marca.

De acordo com o fim a que se presta, uma marca pode ser chamada de

indústria, de comércio ou de serviços. (OLIVEIRA, 2005).

Os diferentes componentes de uma marca, como seu nome, logomarca,

símbolo, desenho de embalagem, entre outros, são definidos como elementos

da marca, que podem ser utilizados de forma bastante diversificada.

(OLIVEIRA, 2005).

Cada elemento apresenta suas próprias peculiaridades e preocupações.

O nome, por exemplo, é um elemento que permite estabelecer uma variedade

de estratégias que vão desde a utilização do nome da companhia em todos os

21

produtos até à criação de nomes individuais para cada produto. (OLIVEIRA,

2005).

O critério de escolha de um nome sofre diferentes influências. Por

exemplo, pode ser baseado em nome de pessoas, lugares, animais ou

pássaros, ou outras coisas e objetos. Alguns nomes podem ser palavras com

significado inerente ao produto. Outros, sugerirem um importante atributo ou

benefício oferecido por este. (OLIVEIRA, 2005).

Alguns autores costumam agrupar em categorias a grande diversidade e

quantidade de nomes de marca. Room (1987, apud OLIVEIRA, 2005), por

exemplo, distingue sete classes, ou seja, um nome de marca pode ser baseado

em:

a) nomes artificiais, que podem guardar ou não uma semelhança com nomes reais, como Kodak;

b) nomes científicos, inventados a partir de palavras de origem latina ou grega, como Aspirina;

c) nomes descritivos, que descrevem uma característica física ou atributo do produto ou serviço, como Holiday In;

d) nome de pessoas, sejam de seu inventor, titular da patente, lojista ou pessoas de alguma forma associadas ao produto, como Cartier;

e) nome de um local ou região, geralmente onde o produto ou serviço foi originalmente inventado ou vendido, como American Airlines;

f) nome de status, provenientes de palavras de língua estrangeira, como Minister;

g) nome com associações positivas, freqüentemente estabelecidas a partir de histórias reais ou lendas, como uísque 100 Pipers. (ROOM, 1987, qpud OLIVEIRA, 2005, p. 45)

Já outros estudos procuraram estudar a relação entre os nomes de

marca e a evolução do mercado. Tavares (1998), por exemplo, constatou que

existe uma relação entre o ambiente econômico e social vigente e as diferentes

tendências de evolução dos nomes de marca.

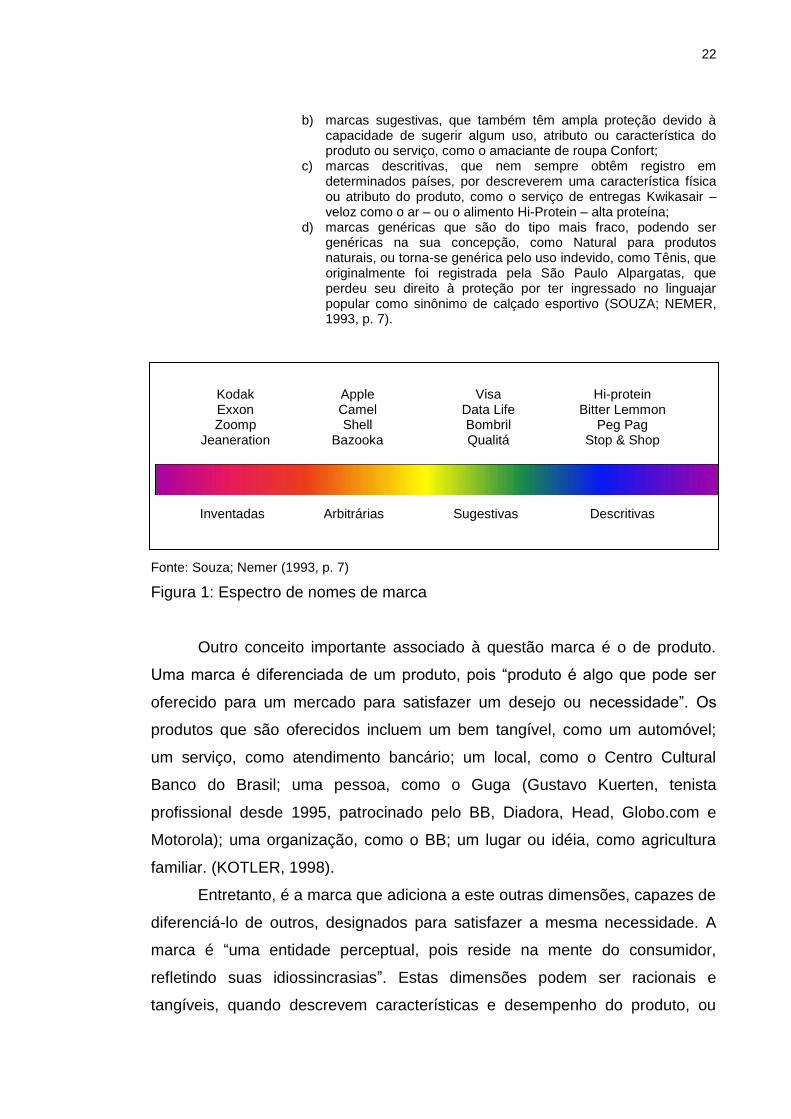

Para fins legais existe uma hierarquia entre as marcas, desenvolvida

originalmente por Murphy (1987, apud TAVARES, 1998), que organiza as

marcas em um espectro. O espectro estabelece uma rota que vai dos nomes

totalmente arbitrários e convencionais aos nomes completamente descritivos,

baseados em uma característica física, propriedade ou atributo do produto.

Conforme ilustra a Figura 1 que em ordem decrescente envolve:

a) marcas inventadas ou arbitrárias, que são do tipo mais forte e têm direitos óbvios de proteção, como Kodak ou Apple;

22

b) marcas sugestivas, que também têm ampla proteção devido à capacidade de sugerir algum uso, atributo ou característica do produto ou serviço, como o amaciante de roupa Confort;

c) marcas descritivas, que nem sempre obtêm registro em determinados países, por descreverem uma característica física ou atributo do produto, como o serviço de entregas Kwikasair – veloz como o ar – ou o alimento Hi-Protein – alta proteína;

d) marcas genéricas que são do tipo mais fraco, podendo ser genéricas na sua concepção, como Natural para produtos naturais, ou torna-se genérica pelo uso indevido, como Tênis, que originalmente foi registrada pela São Paulo Alpargatas, que perdeu seu direito à proteção por ter ingressado no linguajar popular como sinônimo de calçado esportivo (SOUZA; NEMER, 1993, p. 7).

Fonte: Souza; Nemer (1993, p. 7)

Figura 1: Espectro de nomes de marca

Outro conceito importante associado à questão marca é o de produto.

Uma marca é diferenciada de um produto, pois “produto é algo que pode ser

oferecido para um mercado para satisfazer um desejo ou necessidade”. Os

produtos que são oferecidos incluem um bem tangível, como um automóvel;

um serviço, como atendimento bancário; um local, como o Centro Cultural

Banco do Brasil; uma pessoa, como o Guga (Gustavo Kuerten, tenista

profissional desde 1995, patrocinado pelo BB, Diadora, Head, Globo.com e

Motorola); uma organização, como o BB; um lugar ou idéia, como agricultura

familiar. (KOTLER, 1998).

Entretanto, é a marca que adiciona a este outras dimensões, capazes de

diferenciá-lo de outros, designados para satisfazer a mesma necessidade. A

marca é “uma entidade perceptual, pois reside na mente do consumidor,

refletindo suas idiossincrasias”. Estas dimensões podem ser racionais e

tangíveis, quando descrevem características e desempenho do produto, ou

Kodak Exxon Zoomp

Jeaneration

Apple Camel Shell

Bazooka

Visa Data Life Bombril Qualitá

Hi-protein Bitter Lemmon

Peg Pag Stop & Shop

Inventadas Arbitrárias Sugestivas Descritivas

23

mais simbólicas, emocionais ou intangíveis, quando retratam desejos e

aspirações dos consumidores. (KOTLER; KELLER, 2009, p. 345)

Em geral, uma boa marca é aquela que sinaliza benefícios e qualidades

do produto, é fácil de pronunciar, reconhecer e lembrar, é distintiva e não

possui conotação ou significado negativo em outros países ou línguas

(KOTLER, 1998).

A marca pode ser vista como um conjunto de atributos, na perspectiva

da empresa, e na perspectiva do consumidor como uma expectativa de

benefícios (TAVARES, 1998).

Atributos são os aspectos descritivos que caracterizam uma oferta.

Podem estar diretamente relacionados a oferta, como os ingredientes

necessários a seu desempenho, ou a aspectos externos, relativos a sua

compra ou consumo, como informação do preço, embalagem, imagem de

usuário ou de uso.

Atributos de imagem de usuário ou de uso podem ser formados de

diferentes maneiras, seja pela própria experiência do consumidor em contato

com a marca; indiretamente, por meio da estratégia de comunicação; ou

mesmo, por outra fonte, como a comunicação boca-a-boca. Evocam emoções

e sentimentos, podendo até mesmo, levar à criação de atributos de

personalidade, no sentido de ser uma marca jovem, colorida ou simpática.

(GIANESI; CORRÊA, 1996)

Benefícios são os valores pessoais que o consumidor vincula aos

atributos dos produtos e serviços. É importante entender que consumidores

não compram atributos, compram benefícios. Neste sentido é que se faz

necessário que os atributos sejam transformados em benefícios funcionais,

experienciais e simbólicos (TAVARES, 1998).

Benefícios funcionais são aqueles que proporcionam uma utilidade funcional para o consumidor, em geral, associados a motivações básicas como as necessidades fisiológicas e de segurança. Correspondem às qualidades intrínsecas relativas ao consumo do produto e a seus atributos. Benefícios experienciais são aqueles que proporcionam um sentimento positivo no consumidor quando do uso ou consumo do produto ou serviço. Benefícios simbólicos ou auto-expressivos são aqueles que correspondem às vantagens mais extrínsecas ao consumo do produto, tendo como base a necessidade de aprovação social, expressão pessoal e auto-estima direcionada. (TAVARES, 1998, p. 125).

24

As ações empreendidas em torno da marca devem, dessa forma, buscar

criar sintonia entre a definição de atributo, pela empresa, e a percepção de

benefício, pelo consumidor (TAVARES, 1998).

De acordo com Oliveira (2005), as marcas oferecem um grande número

de benefícios para consumidores e empresas. Para os consumidores permitem

principalmente: identificação da fonte do produto; atribuição de

responsabilidade para o fabricante do produto; redução do risco da decisão; (4)

redução de custo, se considerado o tempo gasto na aquisição; geração de

promessa, elo ou pacto com o fabricante; satisfação, considerando a

emergência de significados simbólicos; e garantia de qualidade.

Ainda, segundo Oliveira (2005), para as empresas permitem

principalmente: modo de identificação que simplifica e facilita o manuseio;

proteção legal; nível de qualidade reconhecido pelos clientes; modo de dotar

produtos com associações únicas; fonte de vantagem competitiva; e fonte de

retorno financeiro.

Considera-se que a rentabilidade que uma marca confere à empresa é

diretamente proporcional ao que significa em utilidade e afetividade para os

consumidores (TAVARES, 1998).

Num mercado primário, sem concorrentes, marca se restringe à

identificação do produto e da empresa. Os primeiros conceitos de marca,

portanto, surgiram da necessidade de proteção do valor patrimonial da marca.

(TAVARES, 1998).

Levado à consideração de entidade jurídica foi definida como sinal ou conjunto de sinais nominativos, figurativos ou emblemáticos que aplicados, por qualquer forma, num produto ou no seu invólucro, o façam distinguir-se de outros idênticos ou semelhantes. (TAVARES, 1989, p. 46).

Num mercado competitivo, onde se disputa a preferência do consumidor,

marca é também a imagem que o público faz de seu produto, serviço ou

empresa, de modo que esse possa ser facilmente identificado e preferido. Em

1960, o Comitê de Definições da American Maketing Association estabeleceu

os conceitos de marca, nome de marca e marca registrada:

Marca é um nome, termo, sinal, símbolo ou combinação dos mesmos, que tem o propósito de identificar bens e serviços de um vendedor ou grupo de vendedores e de diferenciá-los de concorrentes. Nome de marca é aquela parte da marca que pode ser pronunciada, ou pronunciável. Marca registrada é uma marca ou parte de uma

25

marca à qual é dada proteção legal, porque é capaz de apropriação exclusiva. (OLIVEIRA, 2005, p. 96).

Neste estágio de evolução do mercado, pode-se dizer que “a marca é

um banco de memória onde os produtos e serviços se acomodam” (TAVARES,

1998, p. 49).

Num mercado globalizado, imprevisível, no qual garantias de resultados

futuros são precárias, marca passa a ser o conjunto de relações que suportam

a sua competitividade (OLIVEIRA, 2005).

Considerada dentro de uma concepção holística, as marcas são vistas

como objetos vivos que se relacionam com os diferentes públicos e por eles é

influenciada. Pode-se entender marca como uma promessa de um conjunto de

atributos (reais ou ilusórios, racionais ou emocionais, tangíveis ou intangíveis)

geradores de satisfação. Segundo Oliveira (2005, p. 86) “uma marca não é um

produto. É a essência do produto, o seu significado e a sua direção, que define

a sua identidade no tempo e no espaço”.

Neste estágio, a marca estabelece um relacionamento e uma troca de

intangíveis entre a empresa e seus diferentes públicos – acionistas, gestores,

fornecedores, distribuidores, funcionários e, principalmente, os consumidores.

Ao longo do tempo a consistência e a continuidade desse relacionamento

levam à preferência do consumidor pelo produto ou serviço e por fim sua

lealdade à empresa; constituindo-se proteção contra a concorrência e forte

poder de barganha com os canais de distribuição e com os fornecedores

(TAVARES, 1998).

O conceito de marca passa a ser mais amplo do que o conceito de

empresa, pois a marca revela a visão de mundo e de negócios, que inspira e

orienta pessoas e empresas a criarem produtos, serviços, sistemas,

procedimentos, hábitos e costumes que satisfaçam os objetivos, expectativas e

necessidades de todos os envolvidos (AAKER, 1998).

Simboliza uma cultura, um jeito de ser e fazer, que estão além das

paredes da empresa, que é um organismo juridicamente definido, com

responsabilidades estruturadas e objetivos específicos. (KOTLER; KELLER,

2009).

26

A qualidade do conjunto dessas relações determina a competitividade da

marca quanto à lealdade, ao tempo de aprendizagem, ao tempo de inovação, à

redução de custos e ao valor percebido (AAKER, 1998).

1.2 Estratégias de Marca

Partindo-se do entendimento de que estratégias são “as políticas e

decisões fundamentais, adotadas pela administração, que causam impactos

importantes sobre o desempenho financeiro”, e de que “essas políticas e

decisões geralmente envolvem o comprometimento de recursos significativos e

não são facilmente reversíveis” (CRAIG; GRANT, 1999, p. 3), as principais

decisões de marca são segundo Kotler (1998):

a) decisão de marca – ter ou não ter marca;

b) decisão de patrocínio de marca – lançar um produto ou serviço com

uma marca licenciada ou com a marca do fabricante, distribuidor ou

varejista;

c) decisão de nome de marca – definir uma hierarquia de marca, que

oscila entre optar por marcas individuais ou por uma marca global

para uma família de produtos ou combinação destas;

d) decisão de estratégia de marca – decidir sobre a introdução de

extensões de linha de produtos ou de marcas, lançamento de nova

marca para uma nova categoria ou combinação de marcas em uma

mesma oferta; e

e) decisão de reposicionamento de marca – reposicionamento e não-

reposicionamento de marca frente a mudanças no ambiente ou no

comportamento dos consumidores.

Cada decisão envolve um conjunto de vantagens e desvantagens, que

necessita buscar sinergia com o setor de atuação da empresa, com o grau de

concentração deste e com o nível de maturidade do mercado. Depende, ainda,

de informações sobre o porte e posição competitiva da empresa, além de seus

aspectos internos como configuração de estrutura, visão, valores e objetivos. O

ponto de referência, contudo, deve ser sempre o mercado (OLIVEIRA, 2005).

27

O processo decisório oscila entre dois extremos: a completa autonomia

para cada produto ou uma afiliação clara. A escolha de uma ou outra

alternativa depende em grande parte da força da marca ou da força dos novos

produtos e de sua estratégia mercadológica (OLIVEIRA, 2005).

Os principais fatores ou características que se esperam que cada

produto apresente para gerar sinergia são: a explicitação dos aspectos

comuns; a possibilidade de danos à identidade da marca; a clareza na

descrição do que o produto oferece: e a facilidade para se adaptar a mudanças

e inovações (OLIVEIRA, 2005).

Quando uma empresa opta por uma marca para vários produtos, deve

atentar para que estes retratem a identidade da marca, espelhando-a sem

distorções. A não-percepção das vantagens advindas de se ter uma identidade

de marca, pode acabar levando a empresa a apoiar e administrar um grande

número destas. (OLIVEIRA, 2005).

A identidade da marca denota como os estrategistas querem que a

marca seja percebida. “É um conjunto exclusivo de associações com a marca

que o estrategista de marcas ambiciona criar ou manter”. Essas associações

representam aquilo que a marca pretende realizar e implicam uma promessa

aos clientes, feita pelos membros da organização. Deve ajudar a estabelecer

um relacionamento entre a marca e o cliente por meio de uma proposta de

valor envolvendo benefícios funcionais, emocionais ou de auto-expressão.

(AAKER, 1998, p. 80)

A escolha de uma estratégia de marca é, portanto, complexa, exigindo

cuidados na sua construção e gestão de forma a evitar a erosão de seu valor e

de outros ativos da empresa. (OLIVEIRA, 2005).

1.3 Valor de marca

A idéia, inicialmente do conceito de valor de marca, estava fortemente

associada à noção de imagem da marca, ou seja, ao “conjunto de atributos e

associações que os consumidores conectam ao nome da marca” (BIEL, 1993,

apud OLIVEIRA, 2005, p. 71).

28

Ao longo dos anos, entretanto, um suposto valor monetário atribuído a

uma marca foi ganhando importância devido, principalmente, as freqüentes

compras e fusões de grandes grupos multinacionais, envolvendo marcas com

alto grau de conhecimento e volume de investimentos.

Como reflexo desse desvio de percepção, o conceito de imagem foi

sendo gradualmente substituído pela noção mais ampla de valor de marca,

alterando de forma significativa o paradigma até então vigente na prática do

marketing. (KOTLER; KELLER, 2009).

Foi em 1980 que o Marketing Science Institute apresentou o primeiro

conceito de valor de marca, elevando a questão marca, até então restrita a

uma plano estático, ao plano das estratégias de marketing.

Segundo Kotler; Keller (2009, p. 360), o valor de marca como um ativo

intangível adicional ao produto, enquanto outros o equacionarem como o valor

financeiro da marca, é possível observar que todos parecem concordar com

alguns pontos:

a) o valor de marca é definido unicamente em termos dos efeitos

decorrentes de investimentos na marca, considerando-o como um

ativo em si mesmo;

b) o valor de marca refere-se ao fato de que diferentes resultados de

venda de um produto ou serviço são obtidos por causa do nome da

marca ou de seus elementos associados, se comparados a outros

resultados onde o produto ou serviço não se utilizou de uma

identificação de marca;

c) o valor de marca representa uma adição de valor ao produto ou

serviço como resultado de investimentos realizados sobre a marca;

d) existem diferentes formas de criar valor para uma marca;

e) o valor de marca fornece um denominador comum para auxiliar no

entendimento das estratégias de Marketing, bem como para avaliar o

valor de uma marca; e

f) existem diferentes formas pelas quais o valor de uma marca pode ser

explicitado ou explorado em benefício da empresa.

É importante notar, entretanto, a diferença do conceito quando definido

por financistas e quando definido na perspectiva do marketing.

29

O termo valor de marca, como conceito desenvolvido por financistas, foi

definido como “o valor adicional de fluxo de caixa que resulta da

comercialização de um bem ou de um serviço sob uma marca, comparado com

o que seria gerado pelo mesmo produto sem marca” (GUILLAUME, 1993, apud

OLIVEIRA, 2005, p. 131).

A primeira avaliação de marcas com finalidade financeira que se tem

registro, ocorreu em 1984, quando o empresário australiano Rupert Murdoch

mandou estimar o valor das marcas de sua companhia - títulos de jornais e

revistas - para incluir nos balanços contábeis. Dessa forma, estas puderam ser

oferecidas como garantia de empréstimos e auxiliar na construção de seu

império mundial de comunicação (PINHO, 1996).

A mera valorização financeira da marca, entretanto, não é suficiente, se

considerada a visão de que a geração desse valor depende da motivação e do

comportamento do consumidor em relação à marca para que ocorra o

reconhecimento da marca como um ativo da empresa.

Por esse motivo, alguns autores procuraram desdobrar o conceito,

como, por exemplo, Riezebos (1995, apud OLIVEIRA, 2005), que elaborou o

conceito de valor de marca considerando, na perspectiva do proprietário, a

questão de valorização econômica e, na perspectiva do consumidor, a questão

de adição de valor ao produto, designada como Brand Added Value – BAV.

Feldwick (1996, apud OLIVEIRA, 2005), por sua vez, procurou

sistematizar as diversas interpretações do conceito de valor de marca

desdobrando-o em três partes: valorização da marca (Brand Valuation), força

da marca (Brand Strength) e descrição da marca (Brand Description). A

primeira trata do valor total da marca como um ativo independente, a segunda,

das medidas que estabelecem a força de ligação do consumidor com a marca,

e a terceira, das associações e crenças tidas pelo consumidor em relação à

marca. No entendimento do autor, as três dimensões devem ser analisadas em

separado, por não se encontrar clarificada a existência, intensidade e natureza

de uma relação operacional entre elas.

Na presente dissertação, o conceito de Valor de Marca é entendido

como:

Um conjunto de associações e comportamentos por parte dos consumidores de uma marca, distribuidores e empresa mantenedora da marca que permite à marca obter maior volume de vendas ou

30

maiores margens de mercado do que seria possível sem o nome da marca, assim como uma mais forte e sustentável vantagem diferencial sobre os concorrentes. (MARKETING SCIENCE INSTITUTE, apud OLIVEIRA, 2005, p. 98).

A marca precisa ter uma vantagem diferencial sustentável para ser

considerada um patrimônio da empresa. Vantagem diferencial, na definição de

marca, significa que o consumidor tem uma razão para preferir a marca em

relação às suas concorrentes. É o que a diferencia dos concorrentes. O termo

sustentável significa que ela precisa se manter ao longo do tempo e não ser de

fácil reprodução pelo concorrente.

1.3.1 Benefícios decorrentes de um alto valor de marca

Os principais benefícios decorrentes de uma marca forte, com alto nível

de consciência do consumidor e uma imagem de marca positiva são a alta

rentabilidade do negócio e o baixo custo de gerenciamento de marca.

(KOTLER; KELLER, 2009).

Mas existem outras formas de categorizar os benefícios advindos de

uma marca forte. Por exemplo, Iam Lewis (apud KOTLER; KELLER, 2009).

utilizou-se de duas categorias: benefícios relacionados ao crescimento (por

exemplo, a habilidade de uma marca para atrair novos consumidores,

resistência a atividade competitiva, facilidade de introdução de extensões de

linha e capacidade de internacionalização), e benefícios relacionados a

rentabilidade (por exemplo, os advindos das ações que promovem fidelidade à

marca, do preço premium estimado, da baixa elasticidade do preço, da baixa

relação entre a propaganda e as vendas e, finalmente, da possibilidade de

extensão comercial).

Em síntese, Aaker (1998) salienta que os benefícios para uma empresa,

advindos de uma marca de valor reconhecido, são: maior lealdade dos

consumidores; menor vulnerabilidade frente às ações competitivas do mercado;

menor vulnerabilidade para comercializar em tempos de crise; maiores

margens de negociação do preço; inelasticidade de resposta do consumidor a

aumento de preços elasticidade de resposta do consumidor a diminuições de

preço ou descontos; maior cooperação e suporte por parte de quem

31

comercializa os produtos – vendedores ou representantes; maior eficácia e

eficiência nas comunicações de marketing, pois se tornam menos suscetíveis

aos ataque” dos anúncios competitivos, mais responsivas a estratégias

criativas e menos vulneráveis a reações negativas quando da repetição

concentrada de uma mensagem; oportunidades adicionais de comercialização

de licenciamentos, aumentando a exposição da marca e seu conjunto de

associações; e oportunidades adicionais de extensão de marca na mesma

linha ou para uma nova categoria de produto.

Alguns autores também consideram benefícios advindos desse valor, a

capacidade de atrair melhores empregados, de gerar maior interesse de

investidores e de conseguir maior apoio dos acionistas (KOTLER; KELLER,

2009).

32

CAPÍTULO II

A MARCA DO BANCO ITAÚ

2 CONSIDERAÇÔES INICIAIS

Os bancos são um segmento representativo da indústria financeira.

Encontram-se em fase de transição para adequação à nova realidade

econômica que, também, encontra-se em transição. Os efeitos da globalização,

o aumento da participação estrangeira, as exigências mais rigorosas de capital

e as demandas por escala pressionam os bancos em direção a maior

consolidação. Tem havido várias mudanças na composição acionária dos

bancos na busca de conquista de posições no mercado. Isso é visível,

principalmente, na persistência dos bancos estrangeiros em seus avanços no

mercado local e na estratégia de saída praticada por outros bancos.

Fonte: Itaú Unibanco (2009a)

Figura 2: Marca do Banco Itaú

No setor financeiro brasileiro, a marca Banco Itaú Unibanco está

atrelada ao maior banco comercial do País com total de ativos consolidado de

R$ 608,3 bilhões alcançados em 31 de dezembro de 2009. Após a fusão Itaú –

Unibanco, encontra-se entre os 20 maiores bancos do mundo. O grupo possui

33

cerca de 4,8 mil agências e postos de atendimento para atender a 14,5 milhões

de clientes de conta corrente, que representam cerca de 18% do mercado

nacional. (ITAÚ UNIBANCO, 2009a).

Com mais de 4.900 pontos de atendimento no Brasil, o Itaú conta com

mais de 30 mil caixas eletrônicos e cerca de 24 milhões de clientes. (ITAÚ

UNIBANCO, 2009a).

Fonte: Itaú Unibanco (2009a)

Figura 3: Caixa eletrônico do Banco Itaú

Com um serviço exclusivo e personalizado, o Banco possui um dos mais

modernos atendimentos on-line do país. (ITAÚ UNIBANCO, 2009a).

Fonte: Itaú Holding (2009)

Figura 4: Bankline Itaú

34

2.1 O Banco Itaú

O Itaú é o segundo maior banco privado do Brasil em ativos totais que

em 2009 somaram de R$ 608,3 bilhões. (ITAÚ UNIBANCO, 2009a).

O Quadro 1 apresenta os dados corporativos do Banco Itaú.

DADO DEFINIÇÃO

Origem Estados Unidos

Fundação 2 de janeiro de 1945

Fundador Alfredo Egydio de Souza Aranha

Sede mundial São Paulo, Brasil

Proprietário da marca Itaú Holdings

Capital aberto Sim

Presidente

administrativo

Olavo Egydio Setubal

Diretor Presidente Roberto Egydio Setubal

Faturamento R$ 52 bilhões (2008)

Lucro R$ 7.8 bilhões (2008)

Valor de mercado R$ 62.56 bilhões (janeiro/2009)

Valor da marca R$ 11.8 bilhões (2008)

Agências 2.812

Clientes 24 milhões

Presença global + 20 países

Funcionários 60.000

Segmento Financeiro

Principais produtos Banco de varejo, seguradora, banco de investimento

Ícones A modernidade de seus serviços

Slogan O Itaú foi feito para você.

Website www.itau.com.br

Fonte: Itaú Unibanco (2009a)

Quadro 1: Dados corporativos

Com isso encontra-se entre os 20 maiores bancos do mundo. O grupo

possui cerca de 4,8 mil agências e postos de atendimento para atender a 14,5

milhões de clientes de conta corrente, que representam cerca de 18% do

mercado nacional. (ITAÚ UNIBANCO, 2009a).

35

Com a Segunda Guerra Mundial foram baixadas medidas de represálias

econômicas contra alemães e italianos no Brasil, dentre elas a liquidação de

filiais de bancos cujas matrizes estivessem nos países inimigos, o que

provocou o encerramento das atividades de diversos bancos tradicionais em

São Paulo. Foi neste contexto que surgiu o Banco Itaú. (KADUDIAS, 2009).

O Banco Itaú propriamente dito foi fundado em 1944, na cidade de

Pratápolis, Minas Gerais, mas a história oficial do banco começa em 30 de

dezembro de 1943, quando Alfredo Egídio de Sousa Aranha fundou, na cidade

de São Paulo, o Banco Central de Crédito. Ainda assim, considera-se o ano de

1945 como o primeiro ano de funcionamento do banco, pois ele só foi

autorizado a operar em 1944. Assim, a primeira agência do Banco Central de

Crédito foi aberta em 2 de janeiro de 1945. (DUARTE, 2006).

Ao final do primeiro ano de atuação, o banco já contava com três

agências - a sede e duas no interior de São Paulo (Campinas e São João da

Boa Vista), com 22 funcionários no total. Ao final do primeiro ano de atuação, o

banco já contava com três agências - a sede e duas no interior de São Paulo

(Campinas e São João da Boa Vista), com 22 funcionários no total.

(KADUDIAS, 2010).

Em 1952, o governo federal recomenda a alteração da razão social do

Central de Crédito, objetivando reservar essa denominação para a instituição

que passaria a ser o Banco Central do Brasil. Assim, a razão social é alterada

para Banco Federal de Crédito. Três anos mais tarde, com dez anos de

funcionamento, o banco contava com 24 agências e 113 funcionários. O

crescimento continuava com a inauguração de novas agências. Em

conseqüência, aumentava o número de clientes, que passaram a buscar os

bancos para as mais diversas operações. As décadas de 60 e 70 foram

marcadas por diversas incorporações, fusões e aquisições, que

proporcionaram um rápido crescimento ao banco. A primeira aquisição foi a do

Banco Paulista de Comércio, em 1961. (DUARTE, 2006).

A década de 70 foi um período de rápido crescimento não só pela

expansão interna, mas pelas sucessivas aquisições dos Bancos Aliança,

Português do Brasil e União Comercial. Em 1973, era evidente a força do nome

ITAÚ perante o público. Um nome simples, original, de fácil memorização,

capaz de traduzir, com apenas quatro letras, a imagem que se buscava

36

consolidar: simplicidade e solidez. Com isso, a razão social foi alterada, e o

banco passou a denominar-se Banco Itaú S.A. (Itaú: pedra escura, em tupi-

guarani, originária da cor do clínquer, mineral, utilizado para a fabricação do

cimento). No final dessa década o banco deu os primeiros passos para sua

atuação internacional, com a abertura das agências de Nova York e Buenos

Aires. O conturbado ambiente político e econômico do país na década de 80

aconselhavam o retorno ao crescimento interno. O ITAÚ adquiriu apenas um

pequeno banco, o Pinto de Magalhães. No final da década, foi um dos

primeiros a transformar-se em banco múltiplo, formalizando juridicamente sua

organização interna que já assim se delineara desde os anos 70. Nessa

década, entretanto, estabeleceu-se firmemente como “Banco Eletrônico”,

evidenciando sua prioridade à tecnologia de ponta (KADUDIAS, 2010).

De acordo com Duarte (2006), a partir de meados dos anos 1990, o

governo do presidente Fernando Henrique Cardoso iniciou o processo de

privatização de bancos estatais, o qual, juntamente com outras aquisições de

empresas privadas do setor bancário e correlatas (como de seguros)

alavancaram enormemente a expansão do Itaú na última década. Nesse

período, o Itaú adquiriu o Banco Banerj S.A (junho de 1997), Banco do Estado

de Minas Gerais S.A - Bemge (1998), o Banco do Estado do Paraná S.A. -

Banestado (outubro de 2000) e o Banco do Estado de Goiás S.A. - BEG

(2001).

O Bemge foi uma transação de R$ 583 milhões. A instituição adquirida

possuía ativos bons de R$ 3,2 milhões e quase um milhão de clientes. No

Banestado, o preço de aquisição, com pagamento à vista, foi de R$ 1,6 bilhões,

correspondendo a um ágio de 303% sobre o preço mínimo fixado para o leilão.

Em retorno, o Itaú levou, além da complementaridade de atividades financeiras,

um ativo de R$ 6,6 milhões, mais 239 agências e 551 mil clientes. (DUARTE,

2006)

O BEG, com ativos totais de R$ 1,3 bilhões e 420 mil clientes, foi

comprado por R$ 665 milhões. Na época, o estado de Goiás estava em franco

crescimento, principalmente na área agroindustrial. Além disso, a transação

rendeu ao Itaú um acréscimo de 149 agências, incluindo postos de

atendimento, no estado de Goiás, região em que a instituição tinha pouca

presença. (DUARTE, 2006)

37

Entre estes negócios, também o Banco Itaú fez um movimento inverso à

desnacionalização que ocorria no setor bancário na época, comprando bancos

estrangeiros, além de representar uma estratégia de marketing para atender a

um público (nicho) específico. Em 1995, foi o Banco Francês e Brasileiro - BFB,

do qual herdou a marca Personnalitè – que funciona como uma unidade de

Private Banking. (DUARTE, 2006)

Em 1998, a compra do Banco Del Buen Ayre, incorporado ao Itaú

Argentina, atual Itaú Buen Ayre, reforçou a atuação do Itaú Holding Financeria

no Mercosul. (ITAÚ UNIBANCO, 2009a).

Em dezembro de 2002, houve a aquisição de 96% do antigo Banco

BBA-Creditanstalt (que tinha como sócio minoritário um grupo austríaco) por

R$ 3,3 bilhões, liquidada financeiramente em fevereiro de 2003 – levando junto

os R$ 7 bilhões de ativos da financeira Fináustria. A maior parte do prêmio (ou

ágio, ou sobrepreço sobre o valor patrimonial) pago na aquisição foi

exatamente pela Fináustria, já que o prêmio num banco de atacado é pequeno,

porque este não tem agências, clientes cativos e marcas fortes. Mais

precisamente, o preço pago pela Fináustria foi de três vezes o seu Patrimônio

Líquido, cerca de R$ 650 milhões. Pelo banco de atacado, foi de 1,3 vezes o

seu Patrimônio Líquido, ou cerca de R$ 1,85 bilhões. A tesouraria custou pouco

mais de R$ 100 milhões. O novo Itaú BBA opera com alguma independência

do Banco Itaú. (ITAÚ UNIBANCO, 2009a).

Também como resultado da aquisição das atividades brasileiras de

Private Banking do centenário grupo britânico Lloyds TSB no segundo

semestre de 2001, e do canadense Banco Brascan no primeiro semestre de

2002, os clientes pessoa física do Lloyds TSB e do Banco Brascan são agora

atendidos pelo Itaú Private Bank . (ITAÚ UNIBANCO, 2009a).

Em março de 2003, em outra ação estratégica de marketing para

atender a um público (nicho) específico, a holding Itausa fez a aquisição de

99,99% do capital do Banco Fiat. A compra foi realizada por intermédio do

Banco Itaú junto a Fiat Auto e a Fiat Automóveis, e custou R$ 897 milhões,

valor que representa um ágio (“prêmio”) de R$ 462 milhões ou 1,06 vezes o

valor do Patrimônio Líquido da instituição (ITAÚ UNIBANCO, 2009a).

A operação incluiu outros elementos de Planejamento Estratégico e de

Marketing, como a exclusividade de 10 anos no Brasil para a realização dos

38

financiamentos e leasing de veículos novos em todas as promoções

organizadas pela montadora Fiat, e na comercialização de quotas do consórcio

com a marca Fiat, para consumidores finais. A associação também permitiu

que o Itaú fornecesse serviços financeiros aos atuais e futuros clientes do

Banco Fiat e à sua rede de concessionárias para a contratação de

financiamentos de veículos, além de utilizar marca Fiat nesse tipo de operação.

(ITAÚ UNIBANCO, 2009a).

Até o ano de 2003, o Banco Itaú S.A. controlava todas as operações

brasileiras do Grupo Itaúsa na área financeira. Visando uma melhor

organização do conglomerado, em novembro de 2002 teve início uma reforma

societária, que passaria o controle acionário para o Banco Itaú Holding

Financeira. Assim, o Banco Itaú passou a ser uma subsidiária do Itaú Holding,

que controla também o Itaú BBA e Itaucred. (DUARTE, 2006)

No ano de 2004, foi criada a financeira Taií (controlada pela Itaucred),

oferecendo serviços de crédito a pessoas de baixa renda e atuando junto a

grandes grupos varejistas (CBD e Americanas), com operações de cartões de

crédito. (DUARTE, 2006)

A parceria está programada para durar 20 anos, mas esse prazo poderá

ser prorrogado, dependendo dos resultados. O capital inicial da financeira foi

de R$ 150 milhões, sendo cada sócio responsável por R$ 75 milhões. Mas o

investimento total do Grupo Itaúsa somará R$ 455 milhões, se for incluso o

valor do ágio de R$ 380 milhões a ser pago pelo Itaú ao CBD-Pão de Açúcar

em até cinco anos, após o cumprimento das metas definidas para a nova

empresa. (DUARTE, 2006)

Em dezembro de 2004, o Itaú e o Banco BMG, de Minas Gerais,

instituição de médio porte que compõe um grupo empresarial da família

Pentagna Guimarães fecharam uma parceria para a cessão de créditos da

carteira de empréstimo consignado a pessoas físicas. O acordo prevê uma

liberação mínima de R$ 1,5 bilhão para clientes do Banco BMG num prazo de

36 meses. (DUARTE, 2006)

Em março de 2005, Banco Itaú e as Lojas Americanas S.A. - LASA

anunciam associação com o objetivo da criação de nova instituição financeira.

A nova sociedade adquiriu a promotora de vendas das Lojas Americanas, a

Facilita Serviços e Propaganda S.A. (Facilita), e sua estratégia é permitir a

39

ampliação e aprimoramento da atual oferta de serviços e produtos financeiros

no nicho representado pelos clientes das Lojas Americanas, tais como: Cartões

Private Label, cartões de crédito com bandeiras de ampla aceitação; crédito

direto ao consumidor, empréstimo pessoal, seguros, garantia estendida e

outros, notadamente nas classes sociais C e D. (DUARTE, 2006).

Fonte: Itaú Unibanco (2009a)

Figura 5: Cartões Itaú

A partir de abril de 2006, a marca da financeira Taií também foi colocada

no negócio com as Lojas Americanas. Com pouco mais de um ano de

existência, a Taií já possuía ao final de 2006 cerca de 4,5 milhões de clientes e

693 pontos de venda, dos quais 154 eram próprios e o restante instalado em

áreas da rede CBD, como o Pão de Açúcar, e das Lojas Americanas.

(DUARTE, 2006)

Em dezembro de 2005, o Banco Itaú prosseguiu com as ações

estratégicas para o nicho de funcionários públicos e adquiriu através de

licitação pública a prestação de serviço de pagamento a servidores ativos e

inativos do governo de Alagoas, para um período de cinco anos. (ITAÚ

UNIBANCO, 2009a).

O montante mensal de pagamentos é de aproximadamente R$ 90

milhões e inclui pagamento a fornecedores e credores do estado, centralização

da arrecadação de todas as receitas estaduais, além da consignação em folha

de pagamento. O negócio foi feito com pagamento à vista de R$ 68,1 milhões,

superior ao preço mínimo de R$ 42 milhões, fruto da disputa na licitação. (ITAÚ

UNIBANCO, 2009a).

Em maio de 2006, o Grupo Itaúsa comprou, por 2,2 bilhões de dólares,

40

as operações do BankBoston (subsidiário do Bank of America no Brasil, com

opção para adquirir as operações do Chile e Uruguai). Os 203 mil correntistas

do BankBoston do Brasil foram integrados ao Itaú Personnalité. (ITAÚ

UNIBANCO, 2009a).

O negócio foi efetivado com o pagamento de 68,5 milhões de ações

preferenciais do banco. A transação, avaliada em R$ 4,5 bilhões (US$ 2,173

bilhões), dará ao Bank of America (BofA), controlador do BankBoston,

participação de 5,8% no capital total do Itaú. A clientela foi incorporada ao Itaú

Personnalité. (ITAÚ UNIBANCO, 2009a).

Fonte: Itaú Unibanco (2009a)

Figura 6: Itaú Personnalité

O grupo Itausa ainda exerceu, no terceiro trimestre de 2006, a opção de

adquirir as unidades do BankBoston no Chile e no Uruguai e outros ativos

relacionados a clientes da América Latina - inclusive a unidade de Private

Banking de Miami. Exercida a opção, a participação do grupo BofA no Banco

Itaú subiu para cerca de 7,8%. (ITAÚ UNIBANCO, 2009a).

O valor do negócio com esses ativos na América do Sul (R$ 1,5 bilhão -

US$ 700 milhões na época), elevou o montante total do negócio para R$ 6

bilhões (cerca de US$ 2,9 bilhões, ao câmbio médio do período). (ITAÚ

UNIBANCO, 2009a).

No quarto trimestre de 2006, foi vez de ser fechada a compra do Private

Banking do BankBoston, que pertenciam ao Bank of America Corporation

41

(BAC), por US$ 155 milhões. Com a operação, o Itaú agrega 5,5 mil clientes,

200 funcionários especializados e US$ 3,666 bilhões em ativos, dobrando a

carteira de private banking no exterior. A operação foi paga em dinheiro. (ITAÚ

UNIBANCO, 2009a).

O valor de US$ 155 milhões incluiu parcela de US$ 100 milhões do

patrimônio líquido de duas empresas. A maior delas foi o BankBoston

International, banco com sede em Miami, exclusivo para não-residentes, com

US$ 2,541 bilhões em ativos; e o BankBoston Trust Company Limited, com

sede em Nassau, capital das Bahamas, com US$ 1,125 bilhão em ativos.

(ITAÚ UNIBANCO, 2009a).

Os bancos foram comprados pela subsidiária européia da holding do

Itaú, a Itaúsa - Investimentos Itaú S.A., o Banco Itaú Europa - BIE, sediado em

Portugal, e sua subsidiária, Banco Itaú Europa Luxembourg. (ITAÚ

UNIBANCO, 2009a).

O Itaú Private Bank já tem um US$ 19 bilhões em ativos sob gestão, dos

quais US$ 8 bilhões custodiados na Europa e nos Estados Unidos. (ITAÚ

UNIBANCO, 2009a).

Em 3 de novembro de 2008, ocorre a associação do Itaú e do Unibanco

que originou o Itaú Unibanco Holding S.A., o maior conglomerado financeiro

privado do Hemisfério Sul em ativos. (ITAÚ UNIBANCO, 2009a).

Fonte: Itaú Unibanco (2009a)

Figura 7: Itaú Unibanco

42

Com a fusão do Banco Itaú e o Unibanco, o Itaú-Unibanco, maior banco

privado da América Latina, registrou em 2009 um lucro líquido de R$ 10,066

bilhões, o que representa crescimento de 0,6% em relação a 2008. (ITAÚ

UNIBANCO, 2009a).

A comparação foi feita entre os lucros consolidados e ajustados obtidos

pelo conglomerado no ano passado e os lucros somados do Itaú e do Unibanco

em 2008 antes da fusão. (EFE, 2010).

O lucro do Itaú-Unibanco foi muito superior ao de seus principais

concorrentes privados no Brasil: o Bradesco, que ganhou R$ 8 bilhões em

2009, e o Santander Brasil, cujo lucro foi de R$ 5,508 bilhões em 2009. (EFE,

2010).

De acordo com o balanço que o Itaú-Unibanco enviou hoje a seus

acionistas, apesar do lucro, a rentabilidade sobre seu patrimônio líquido caiu de

23,4% em 2008 para 21,4% em 2009. (EFE, 2010).

O patrimônio líquido da instituição cresceu 16,1% no ano passado, para

R$ 50,7 bilhões em dezembro de 2009. (EFE, 2010).

Apesar disso, os ativos totais encolheram 4,5%, para R$ 608,3 bilhões,

valor que ainda o confirma como o maior banco privado da América Latina.

(EFE, 2010).

A carteira de crédito do Itaú-Unibanco cresceu 2,4% no ano passado,

chegando a R$ 278,4 bilhões. (EFE, 2010).

De acordo com o banco, as taxas de inadimplência que tanto

preocuparam nos primeiros meses do ano registraram uma tendência de baixa

no último trimestre, o que indica a superação do ciclo de crédito adverso que

começou no segundo semestre de 2008 como consequência da crise

econômica global. (EFE, 2010).

Essa melhora se refletiu principalmente nos resultados do banco no

último trimestre de 2009. (EFE, 2010).

O lucro líquido da instituição no último trimestre ficou em R$ 3,21

bilhões, com um crescimento de 71,6% frente ao mesmo período de 2008.

(EFE, 2010).

O Quadro 2 traça a linha do tempo do Banco.

43

ANO FATO

1976

Lançamento do Cheque Estrela Itaú, para identificar clientes de maior potencial.

Em qualquer agência, o “portador de estrelas” recebia tratamento diferenciado. A

idéia teve sucesso e as estrelas, nos anos 80, foram incorporadas ao logotipo

ITAÚ.

1979

Com a especialização cada vez maior do sistema bancário, o ITAÚ dá início à

segmentação dos seus clientes, dividindo o mercado de contas correntes em

corporate e varejo.

Com a evolução do uso da tecnologia nos serviços bancários, surge a

necessidade de desenvolvimento de equipamentos e softwares específicos para

serem utilizados na rede de agências. A criação de sistemas de atendimento on-

line assinalava o crescimento da concorrência pelos clientes.

Criação da Itaú Tecnologia S.A. (Itautec) para atuação na área de eletrônica

digital, prestando serviços e fabricando equipamentos e componentes para

informática.

1981

Após mais de um ano de desenvolvimento do projeto, em março, o Banco

Eletrônico é oficialmente instalado, na sede da rua Boa Vista. Nos meses

seguintes, é ampliado para outras 24 agências localizadas em São Paulo,

Brasília e Rio de Janeiro. Nos terminais das agências eletrônicas, os clientes

recebiam informações sobre o saldo de contas correntes e de cadernetas de

poupança, faziam consulta de cheques, de débitos automáticos e dos últimos

lançamentos, além de obterem o extrato dos últimos 30 dias.

1985

Com a evolução do Banco Eletrônico, o ITAÚ decide criar sua própria rede de

auto-atendimento, que aproveitava a rede de agências existente. Os caixas

eletrônicos, quiosques isolados em pontos estratégicos das cidades, passavam a

oferecer aos clientes a comodidade de realizarem operações fora do horário de

expediente bancário e em locais de fácil acesso.

1991

Devido a um processo de reformulação do sistema de atuação no mercado de

varejo, a ampliação da segmentação começa com a criação do Private Bank,

para atender pessoas físicas de grandes recursos.

1992

Seguindo a tendência de modernização, a comunicação visual do ITAÚ é

reformulada, com a criação de uma nova marca, que vinha para modernizar a

linguagem do banco. Dos talões de cheques e cartões magnéticos ao mobiliário

das agências, toda a programação visual foi reorientada.

2004 Criação da Ouvidoria Itaú, uma ação que une agências, centrais de atendimento

ao cliente e áreas da Administração Central, com o objetivo de ouvir os clientes.

Fonte: Itaú Unibanco (2009a)

Quadro 2: Linha do tempo do Banco Itaú

44

2.2 Campanhas que fizeram história

As ações de Marketing do Itaú ganham mais impulso, em 1975, com o

início da campanha “Seja cliente de um banco só”, sendo seus personagens

Rodolfo e Anita, o primeiro casal da propaganda dos bancos brasileiros.

(KADUDIAS, 2010).

Fonte: Itaú Unibanco (2009a)

Figura 8: Itaú - Seja cliente de um banco só

Criada pela agência África em 2003, a campanha sob o slogan “O Itaú

foi feito para você” é considerada a campanha de mídia externa de maior

sucesso da publicidade brasileira. Criada por Nizan Guanaes o objetivo era

falar diretamente com consumidores de perfis variados. (KADUDIAS, 2010).

Fonte: Itaú Unibanco (2009a)

Figura 9: Itaú Feito para você

45

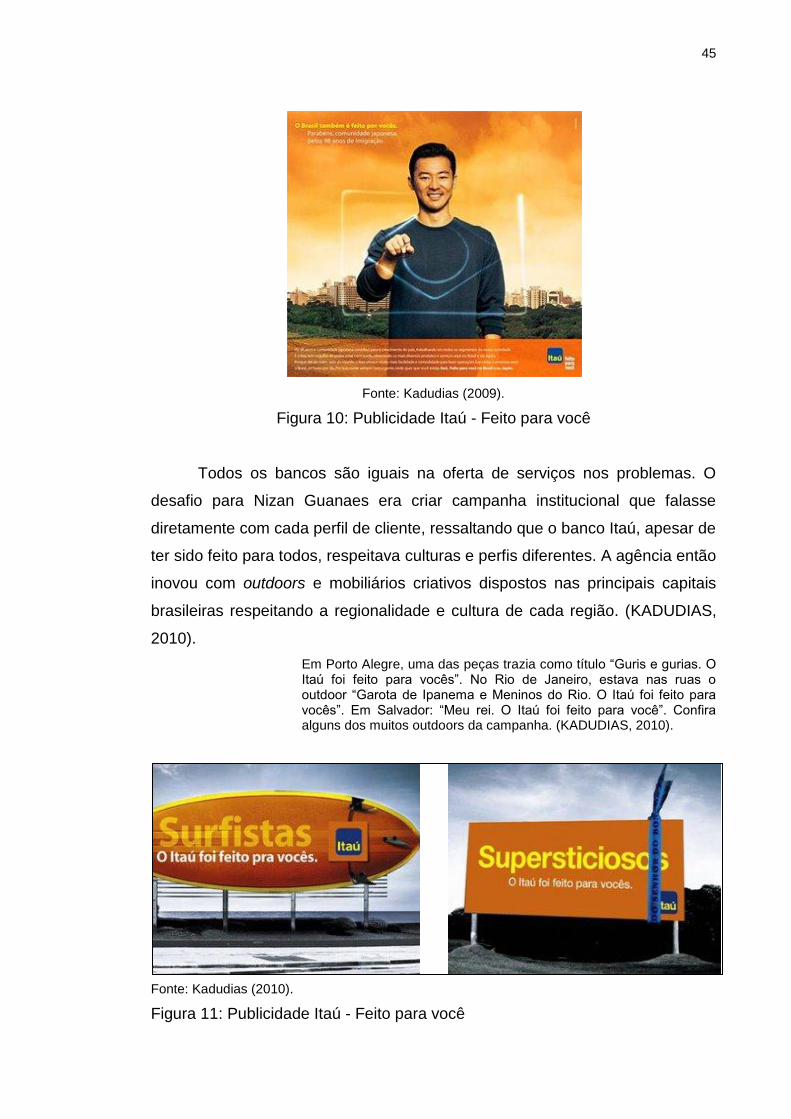

Fonte: Kadudias (2009).

Figura 10: Publicidade Itaú - Feito para você

Todos os bancos são iguais na oferta de serviços nos problemas. O

desafio para Nizan Guanaes era criar campanha institucional que falasse

diretamente com cada perfil de cliente, ressaltando que o banco Itaú, apesar de

ter sido feito para todos, respeitava culturas e perfis diferentes. A agência então

inovou com outdoors e mobiliários criativos dispostos nas principais capitais

brasileiras respeitando a regionalidade e cultura de cada região. (KADUDIAS,

2010).

Em Porto Alegre, uma das peças trazia como título “Guris e gurias. O Itaú foi feito para vocês”. No Rio de Janeiro, estava nas ruas o outdoor “Garota de Ipanema e Meninos do Rio. O Itaú foi feito para vocês”. Em Salvador: “Meu rei. O Itaú foi feito para você”. Confira alguns dos muitos outdoors da campanha. (KADUDIAS, 2010).

Fonte: Kadudias (2010).

Figura 11: Publicidade Itaú - Feito para você

46

Fonte: Kadudias (2009).

Figura 12: Publicidade Itaú - Feito para você

Ao longo dos seus 67 anos de existência, os slogans do Banco Itaú

foram:

Feito para você. (2006) Itaú: 60 Anos Sendo Feito para Você. (2005) Itaú. Feito para você. (2001) Itaú: pronto para o futuro. (1995) Itaú: todo dia um banco melhor para você. (1992) O Itaú está onde você precisa. (1988) Itaú: pode entrar que a casa é sua. (1979) Seja cliente de um banco só. (1975) (KADUDIAS, 2009).

47