1era Clase Introduccion a La Contabilidad

50

Capitulo 1 Capitulo 1 Introducción a la Introducción a la Contabilidad y los Contabilidad y los Negocios Negocios Contabilidad Financiera y Gerencial 8ava Edición Warren Reeve Fess PowerPoint Presentation by Douglas Cloud Professor Emeritus of Accounting Pepperdine University © Copyright 2004 South- Western, a division of Thomson Learning. All rights reserved. Task Force Image Gallery clip art included in this electronic presentation is used with the permission of NVTech Inc. Diapositivas traducidas para los Alumnos de Costos Industriales y Presupuestos FOPCA UNFV por el MSc. Fernando Torres Ibañez

-

Upload

yordan-alexis -

Category

Documents

-

view

21 -

download

0

Transcript of 1era Clase Introduccion a La Contabilidad

Capitulo 1Capitulo 1Introducción a la Introducción a la

Contabilidad y los NegociosContabilidad y los Negocios

Contabilidad Financiera y Gerencial

8ava Edición

Warren Reeve Fess

PowerPoint Presentation by Douglas CloudProfessor Emeritus of AccountingPepperdine University

© Copyright 2004 South-Western, a division of Thomson Learning. All rights reserved.

Task Force Image Gallery clip art included in this electronic presentation is used with the permission of NVTech Inc.

Diapositivas traducidas para los Alumnos de Costos Industriales y Presupuestos FOPCA UNFV por el MSc. Fernando Torres Ibañez

1. Describir la naturaleza de un negocio.

2. Describir el rol de la contabilidad en los negocios.

3. Describir la importancia de la ética de los negocios y los

principios básicos de una conducta ética apropiada.

4. Describir la profesión de contabilidad.

5. Hacer un resumen del desarrollo de los principios de

contabilidad y relacionarlos con la practica.

6. Establecer la ecuación de la contabilidad y definir cada

uno de los elementos de la ecuación.

ObjetivosObjetivosObjetivosObjetivos

Después de estudiar Después de estudiar este capitulo, usted este capitulo, usted

será capaz de :será capaz de :

Después de estudiar Después de estudiar este capitulo, usted este capitulo, usted

será capaz de :será capaz de :

7. Explicar como las transacciones de los negocios pueden ser establecidas en términos del cambio resultante en los elementos básicos de la ecuación de la contabilidad.

ObjetivosObjetivosObjetivosObjetivos

8. Describir los estados financieros de una empresa y como están interrelacionados.

9. Usar la relación de los pasivos con el capital contable para analizar la capacidad del negocio de resistir situaciones de negocios adversas.

Empresa ManufactureraEmpresa ManufactureraEmpresa ManufactureraEmpresa Manufacturera

ProductoProducto ProductoProducto

General Motors Autos, camiones, camionetasIntel Chips de computadorasBoeing Aviones a chorroNike Zapatos y ropa para atletasCoca-Cola BebidasSony Equipos estereo y televisión

General Motors Autos, camiones, camionetasIntel Chips de computadorasBoeing Aviones a chorroNike Zapatos y ropa para atletasCoca-Cola BebidasSony Equipos estereo y televisión

Tipos de Negocios

Empresas ComercialesEmpresas ComercialesEmpresas ComercialesEmpresas Comerciales

ProductoProducto ProductoProducto

Wal-Mart Mercaderías en generalToys “R” Us JuguetesCircuit City Electrónicos de consumoLands’ End VestidosAmazon.com Distribuidor por Internet

de libros, música y video

Wal-Mart Mercaderías en generalToys “R” Us JuguetesCircuit City Electrónicos de consumoLands’ End VestidosAmazon.com Distribuidor por Internet

de libros, música y video

Tipos de Negocios

Empresas de ServiciosEmpresas de ServiciosEmpresas de ServiciosEmpresas de Servicios

ProductoProducto ProductoProducto

Disney EntretenimientoDelta Air Lines TransporteMarriott Hotels Hoteleria y alojamientoMerrill Lynch Asesoria financieraSprint Telecomunicaciones

Disney EntretenimientoDelta Air Lines TransporteMarriott Hotels Hoteleria y alojamientoMerrill Lynch Asesoria financieraSprint Telecomunicaciones

Tipos de Negocios

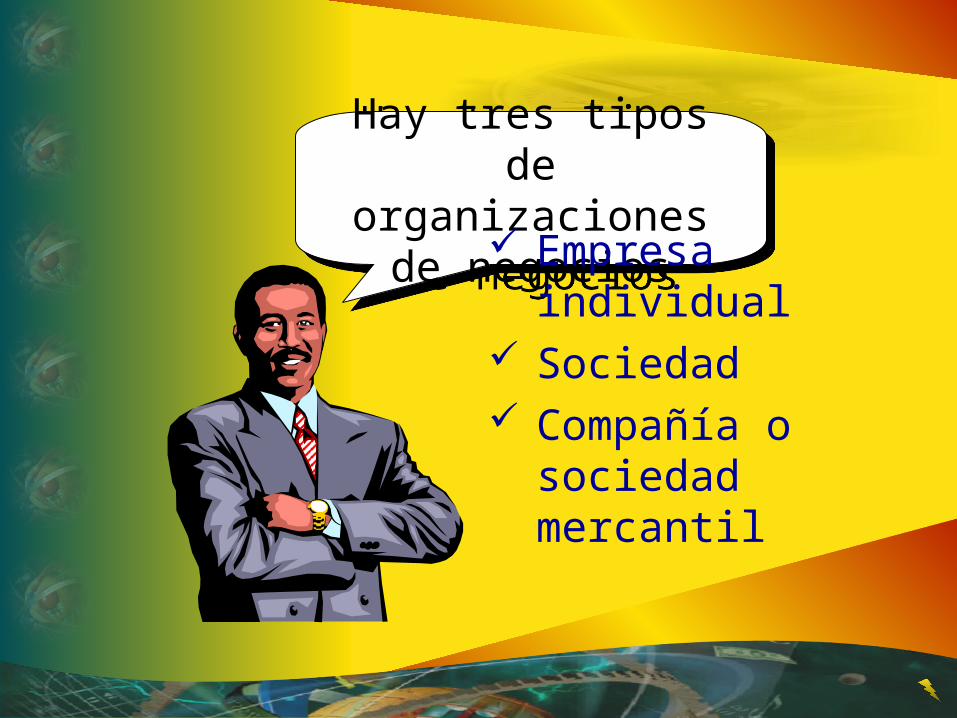

Hay tres tipos de organizaciones de

negocios

Hay tres tipos de organizaciones de

negocios Empresa individual Sociedad Compañía o

sociedad mercantil

Una empresa individual es

poseída solo por un individuo.

Una empresa individual es

poseída solo por un individuo.

Ventajas• Facilidad de organización• Bajo costo de organización

Desventajas• Limitada fuente de

recursos financieros• Responsabilidad

ilimitada

Jose’s

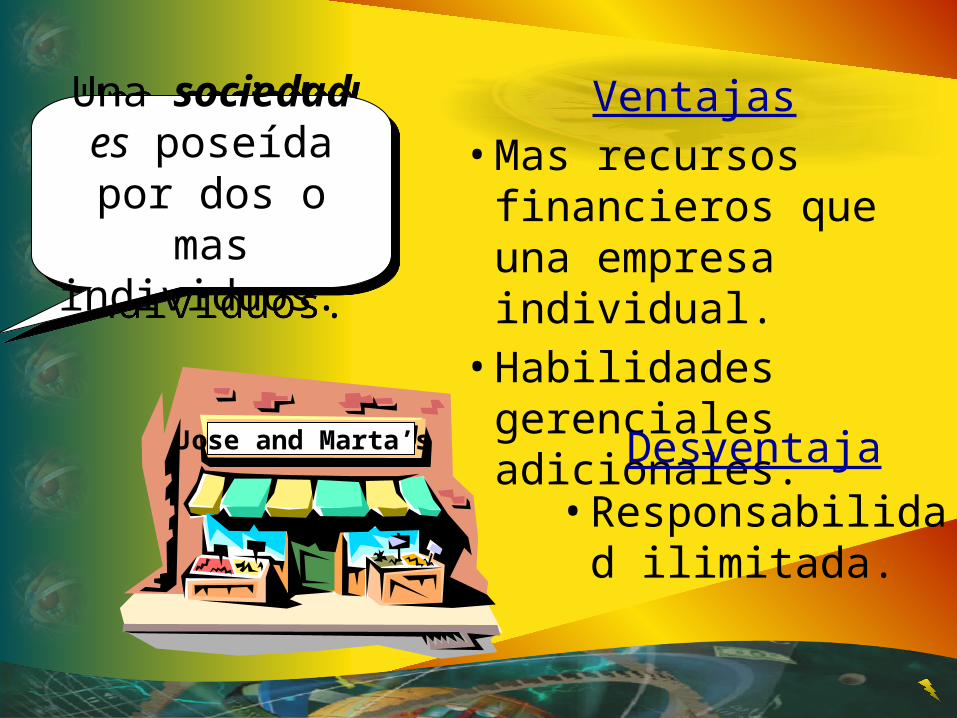

Una sociedad es poseída por dos o mas individuos.

Una sociedad es poseída por dos o mas individuos.

Ventajas• Mas recursos financieros

que una empresa individual.

• Habilidades gerenciales adicionales.

Desventaja

• Responsabilidad ilimitada.

Jose and Marta’s

Una compañía esta organizada bajo las leyes estatales como

una entidad legal separada.

Una compañía esta organizada bajo las leyes estatales como

una entidad legal separada.

Ventaja• La capacidad de obtener

grandes cantidades de recursos mediante la emisión de acciones.

Desventaja

• Doble tributación

J & M, S.A.

Estrategias de NegociosEstrategias de NegociosEstrategias de NegociosEstrategias de Negocios

Una estrategia de negocios es un conjunto integrado de planes y

acciones diseñadas para permitir que el negocio obtenga una ventaja

sobre sus competidores, y al hacerlo, maximice sus ganancias.

Estrategias de NegociosEstrategias de NegociosEstrategias de NegociosEstrategias de Negocios

Bajo una estrategia de bajo costo, un negocio diseña y produce productos o

servicios de calida aceptable a un costo menor que el de sus competidores.

Wal-Mart

Southwest Airlines

Estrategias de NegociosEstrategias de NegociosEstrategias de NegociosEstrategias de Negocios

Bajo una estrategia diferencial, un negocio diseña y produce productos y servicios que poseen atributos o características únicas por las cuales los consumidores están dispuestos

a pagar un precio adicional.

Maytag

Tommy Hilfiger

Cadena de Valor de un NegocioCadena de Valor de un NegocioCadena de Valor de un NegocioCadena de Valor de un Negocio

Una cadena de valor es la forma como un negocio agrega valor a sus consumidores al procesar los insumos en productos o servicios.

InsumosInsumosProcesos Procesos

de de NegociosNegocios

Productos o Productos o ServiciosServicios

Valor al Valor al ConsumidorConsumidor

Un grupo de interés de un negocio son personas o entidades que tienen un legitimo interés en el desempeño

económico del negocio.

Grupos de Interés de los NegociosGrupos de Interés de los NegociosGrupos de Interés de los NegociosGrupos de Interés de los Negocios

2Evaluación de las necesidades de información de los interesados.

El Proceso de El Proceso de Proporcionar InformaciónProporcionar Información

El Proceso de El Proceso de Proporcionar InformaciónProporcionar Información

INTERESADOSInternos:Propietarios, gerentes, empleados

Externos: Clientes, acreedores, gobierno

1Identificar

a los interesados

Sistema de Información

contable

Diseño del sistema de información contable que cumpla con las necesidades de los interesados.

34Registro de los datos económicos acerca de las actividades y eventos del negocio.

El Proceso de El Proceso de Proporcionar InformaciónProporcionar Información

El Proceso de El Proceso de Proporcionar InformaciónProporcionar Información

5Preparar informes contables para los interesados.

INTERESADOSInternos: Propietarios, gerentes, empleados

Externos: Clientes, acreedores, gobierno

Sistema de Informacion Contable

El Proceso de El Proceso de Proporcionar InformaciónProporcionar Información

El Proceso de El Proceso de Proporcionar InformaciónProporcionar Información

Ética de los NegociosÉtica de los NegociosÉtica de los NegociosÉtica de los Negocios

1. Evitar fallas menores de ética.

2. Centrarse en su reputación de largo plazo.

3. Espere sufrir consecuencias personales adversas por mantener una posición ética.

Principios Sólidos que

forman la base del

comportamiento ético

Principios Sólidos que

forman la base del

comportamiento ético

Profesión de ContabilidadProfesión de ContabilidadProfesión de ContabilidadProfesión de Contabilidad

Los contadores empleados por una firma de negocios o por una organización sin fines de

lucro se dice que están involucrados en la contabilidad privada.

Los contadores empleados por una firma de negocios o por una organización sin fines de

lucro se dice que están involucrados en la contabilidad privada.

Los contadores y su personal quines proporcionan servicios sobre la base de

honorarios se dice que están empleados en la contabilidad publica .

Los contadores y su personal quines proporcionan servicios sobre la base de

honorarios se dice que están empleados en la contabilidad publica .

Principios de Principios de Contabilidad Contabilidad Generalmente Generalmente

Aceptados (PCGA)Aceptados (PCGA)

Principios de Principios de Contabilidad Contabilidad Generalmente Generalmente

Aceptados (PCGA)Aceptados (PCGA)

El concepto de El concepto de entidad de negocios entidad de negocios limita los datos económicos en el limita los datos económicos en el

sistema de contabilidad a los datos sistema de contabilidad a los datos directamente relacionados a las directamente relacionados a las

actividades del negocio.actividades del negocio.

El concepto de El concepto de entidad de negocios entidad de negocios limita los datos económicos en el limita los datos económicos en el

sistema de contabilidad a los datos sistema de contabilidad a los datos directamente relacionados a las directamente relacionados a las

actividades del negocio.actividades del negocio.

El concepto costo es la base para ingresar el precio de intercambio, o costo de

una adquisición en los registros de contabilidad.

El concepto costo es la base para ingresar el precio de intercambio, o costo de

una adquisición en los registros de contabilidad.

El El concepto deconcepto de objetividad objetividad requiere que los registros e requiere que los registros e informes de contabilidad se informes de contabilidad se basen en evidencia objetiva.basen en evidencia objetiva.

El El concepto deconcepto de objetividad objetividad requiere que los registros e requiere que los registros e informes de contabilidad se informes de contabilidad se basen en evidencia objetiva.basen en evidencia objetiva.

El concepto de unidad de medida requiere que los datos económicos sean registrados

en soles o en la unidad monetaria del país.

El concepto de unidad de medida requiere que los datos económicos sean registrados

en soles o en la unidad monetaria del país.

La Ecuación de la La Ecuación de la ContabilidadContabilidad

La Ecuación de la La Ecuación de la ContabilidadContabilidad

Activos = Pasivos + Capital Contable

Los recursos poseídos por un

negocio

La Ecuación de la ContabilidadLa Ecuación de la ContabilidadLa Ecuación de la ContabilidadLa Ecuación de la Contabilidad

Activos = Pasivos + Capital Contable

Los derechos de los acreedores, los cuales representan

deudas del negocio

La Ecuación de la ContabilidadLa Ecuación de la ContabilidadLa Ecuación de la ContabilidadLa Ecuación de la Contabilidad

Activos = Pasivos + Capital Contable

Los derechos de los propietarios

¿Que es una transacción de negocios?

Una transacción de negocios es un evento o condición económica que cambia directamente una

condición financiera de la entidad o afecta directamente sus resultados de operaciones.

El 1 de Noviembre, 2005, Carlos

Chávez organizo una empresa que

será conocida como

NetSolutions.

a. a. Carlos Chávez deposita $25,000 en una Carlos Chávez deposita $25,000 en una cuenta corriente del banco en nombre cuenta corriente del banco en nombre de NetSolutions en intercambio de de NetSolutions en intercambio de acciones de capital de la empresaacciones de capital de la empresa..

a. a. Carlos Chávez deposita $25,000 en una Carlos Chávez deposita $25,000 en una cuenta corriente del banco en nombre cuenta corriente del banco en nombre de NetSolutions en intercambio de de NetSolutions en intercambio de acciones de capital de la empresaacciones de capital de la empresa..

Cuenta de Capital 25,000 Inversión por

el accionista

Efectivo25,000 a.

Activos Capital Contable=

=

b. b. NetSolutions compra un terreno en NetSolutions compra un terreno en $20,000.$20,000.

b. b. NetSolutions compra un terreno en NetSolutions compra un terreno en $20,000.$20,000.

Cuenta Capital25,000

Efectivo + Terreno 25,000 Bal.

Activos Capital Contable=

=b. –20,000 +20,000Bal. 5,000 20,000 25,000

Cuentas CuentaEfect. + Materiales + Terreno por Pagar Capital

Activos

c. c. Durante el mes, NetSolutions compra Durante el mes, NetSolutions compra materiales por $1,350 y acuerda pagar al materiales por $1,350 y acuerda pagar al proveedor en el futuro cercano (proveedor en el futuro cercano (a crédito o a crédito o en cuenta).en cuenta).

c. c. Durante el mes, NetSolutions compra Durante el mes, NetSolutions compra materiales por $1,350 y acuerda pagar al materiales por $1,350 y acuerda pagar al proveedor en el futuro cercano (proveedor en el futuro cercano (a crédito o a crédito o en cuenta).en cuenta).

Capital Pasivos + Contable=

Bal. 5,000 20,000 25,000c. + 1,350 + 1,350

Bal. 5,000 1,350 20,000 1,350 25,000

=

d. + 7,500 + 7,500

Activos

d. d. NetSolutions proporciona servicios a NetSolutions proporciona servicios a clientes, cobra honorarios por $7,500 clientes, cobra honorarios por $7,500 y recibe la cantidad en efectivoy recibe la cantidad en efectivo

d. d. NetSolutions proporciona servicios a NetSolutions proporciona servicios a clientes, cobra honorarios por $7,500 clientes, cobra honorarios por $7,500 y recibe la cantidad en efectivoy recibe la cantidad en efectivo

Capital Pas. + Contable=

Bal. 5,000 1,350 20,000 1,350 25,000=

Cuentas Cuenta UtilidadesEfect. + Materiales + Terreno por Pagar + Capital+ Retenidas

Bal. 12,500 1,350 20,000 1,350 25,000 7,500

Honor. cobrados

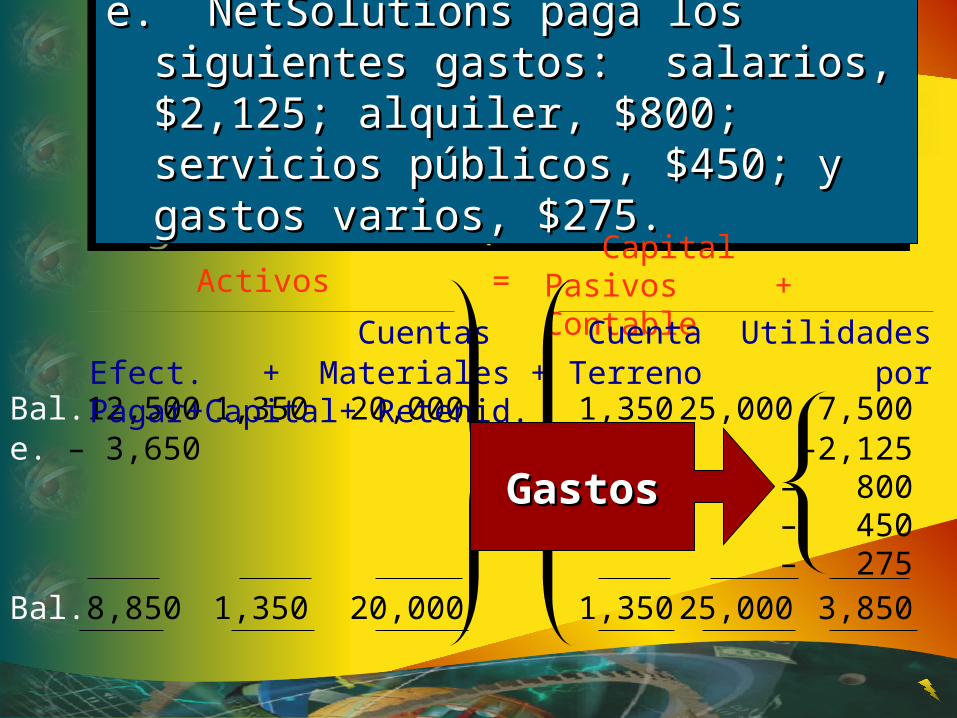

e. e. NetSolutions paga los siguientes gastos: NetSolutions paga los siguientes gastos: salarios, $2,125; alquiler, $800; servicios salarios, $2,125; alquiler, $800; servicios públicos, $450; y gastos varios, $275.públicos, $450; y gastos varios, $275.

e. e. NetSolutions paga los siguientes gastos: NetSolutions paga los siguientes gastos: salarios, $2,125; alquiler, $800; servicios salarios, $2,125; alquiler, $800; servicios públicos, $450; y gastos varios, $275.públicos, $450; y gastos varios, $275.

Bal. 12,500 1,350 20,000 1,350 25,000 7,500

Activos Capital Pasivos + Contable

Cuentas Cuenta UtilidadesEfect. + Materiales + Terreno por Pagar+Capital+ Retenid.

e. – 3,650 –2,125– 800– 450– 275

=

Bal. 8,850 1,350 20,000 1,350 25,000 3,850

= GastosGastos

f. f. NetSolutions paga $950 a sus NetSolutions paga $950 a sus acreedores durante el mes.acreedores durante el mes.

f. f. NetSolutions paga $950 a sus NetSolutions paga $950 a sus acreedores durante el mes.acreedores durante el mes.

Activos Capital Pasivos + Contable

Cuentas Cuenta Utilid.Efect.+ Materiales +Terreno por Pagar+Capital+ Retenid.

Bal. 8,850 1,350 20,000 1,350 25,000 3,850

=

= f. – 950 – 950Bal. 7,900 1,350 20,000 400 25,000 3,850

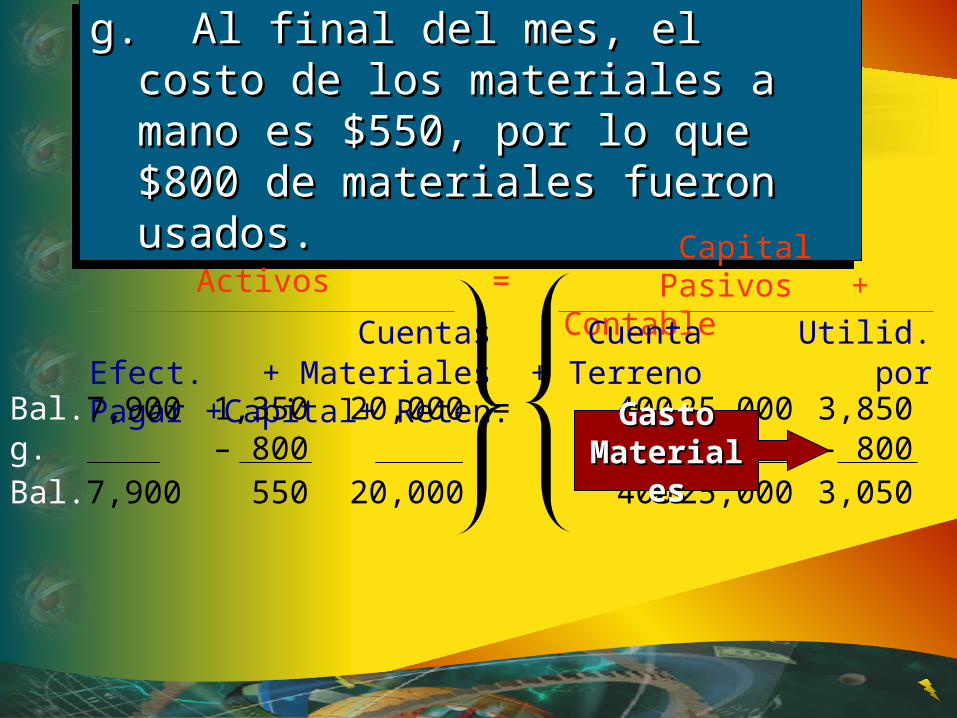

g. g. Al final del mes, el costo de los Al final del mes, el costo de los materiales a mano es $550, por lo que materiales a mano es $550, por lo que $800 de materiales fueron usados.$800 de materiales fueron usados.

g. g. Al final del mes, el costo de los Al final del mes, el costo de los materiales a mano es $550, por lo que materiales a mano es $550, por lo que $800 de materiales fueron usados.$800 de materiales fueron usados.

Activos Capital Pasivos + Contable

Cuentas Cuenta Utilid.Efect. + Materiales + Terreno por Pagar +Capital+ Reten.

=

= Bal. 7,900 1,350 20,000 400 25,000 3,850g. – 800 – 800Bal. 7,900 550 20,000 400 25,000 3,050

Gasto Gasto MaterialesMateriales

h. Al final del mes, NetSolutions paga h. Al final del mes, NetSolutions paga $2,000 a sus accionistas.$2,000 a sus accionistas.

h. Al final del mes, NetSolutions paga h. Al final del mes, NetSolutions paga $2,000 a sus accionistas.$2,000 a sus accionistas.

Activos Capital Pasivos + Contable

Cuentas Cuenta Utilid.Efect. + Materiales + Terreno por Pagar+ Capital+ Reten.

= Bal. 7,900 550 20,000 400 25,000 3,050h. –2,000 –2,000Bal. 5,900 550 20,000 400 25,000 1,050

=

=

DividendosDividendos

Incrementa porIncrementa por

Cuenta Capital

EFectos de las Transacciones sobre el EFectos de las Transacciones sobre el Capital ContableCapital Contable

EFectos de las Transacciones sobre el EFectos de las Transacciones sobre el Capital ContableCapital Contable

Inversiones Inversiones AccionistasAccionistas

+

Reducen porReducen porIncrementan porIncrementan por

Utilidades Retenidas

EFectos de las Transacciones sobre el Capital EFectos de las Transacciones sobre el Capital ContableContable

EFectos de las Transacciones sobre el Capital EFectos de las Transacciones sobre el Capital ContableContable

IngresosIngresos

+

GastosGastos

–

Reducen porReducen por

DividendosDividendos

–

Los informes de contabilidad, llamados estados financieros,

proporcionan informacion resumida a los usuarios.

Los informes de contabilidad, llamados estados financieros,

proporcionan informacion resumida a los usuarios.

Estados FinancierosEstados FinancierosEstados FinancierosEstados Financieros• Estado de Resultados-Un resumen de los ingresos

y gastos para un periodo especifico de tiempo.• Estado de Capital Contable-Un resumen de las

ganancias retenidas (cambios en el capital contable) en la empresa por un periodo especifico de tiempo.

• Balance general-Una lista de los activos, pasivos y capital contable en una fecha especifica.

• Estado de flujos de efectivo-Un resumen del efectivo recibido y pagado para un periodo especifico de tiempo.

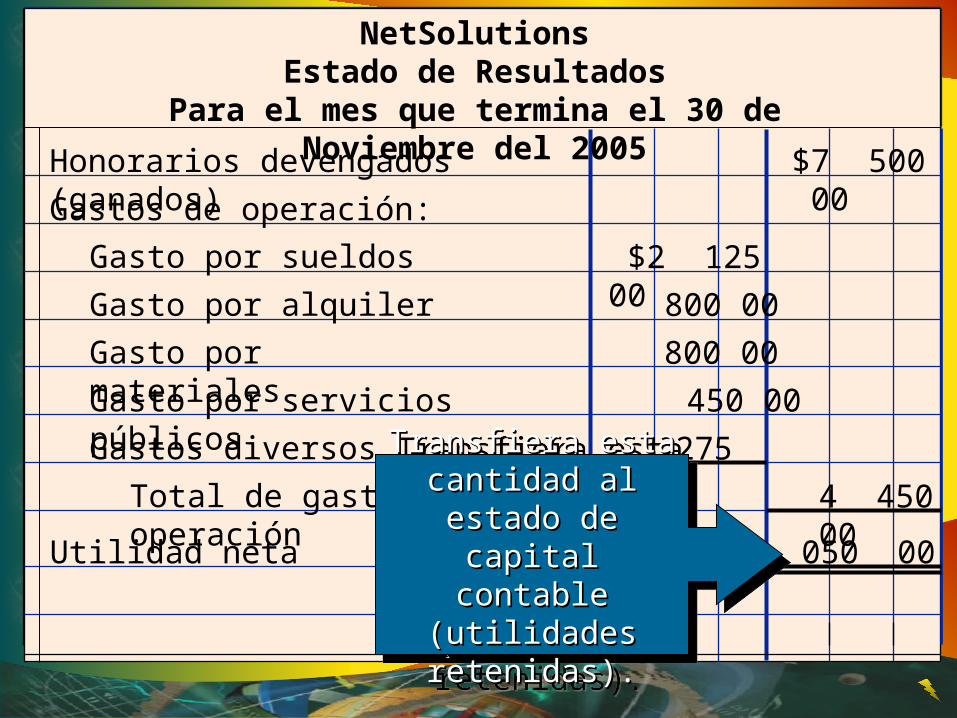

Honorarios devengados (ganados) $7 500 00

Gastos de operación:

Gasto por alquiler

$2 125 00Gasto por sueldos

800 00

Gasto por materiales

450 00Gasto por servicios públicos

275 00Gastos diversos

Total de gastos de operación 4 450 00

NetSolutionsEstado de Resultados

Para el mes que termina el 30 de Noviembre del 2005

800 00

Utilidad neta $3 050 00Transfiera esta Transfiera esta

cantidad al estado de cantidad al estado de capital contable capital contable

(utilidades retenidas).(utilidades retenidas).

Transfiera esta Transfiera esta cantidad al estado de cantidad al estado de

capital contable capital contable (utilidades retenidas).(utilidades retenidas).

NetSolutionsEstado de Capital Contable (Util. Rete.)

Para el mes que termina el 30 de Noviembre del 2005

Menos dividendos 2 000 00Cuenta de capital, 30 de Noviembre, 2005 $1 050 00

Utilidad neta para Noviembre $3 050 00Del estado de Del estado de resultadosresultados

Del estado de Del estado de resultadosresultados

Transferido al Transferido al balance generalbalance generalTransferido al Transferido al

balance generalbalance general

Activos Pasivos

NetSolutionsBalance general

30 de noviembre del 2005

Efectivo $ 5,900.00 Cuentas por pagar $ 400.00

Materiales 550.00 Capital Contable

Terreno 20,000.00 Cuenta de capital$25,000

Util. Retenidas l,050 26,050.00

Total pasivos y

Total de activos $26,450.00 capital contable $26,450.00

Del estado de Del estado de capital contable capital contable (Util.Retenidas)(Util.Retenidas)

Del estado de Del estado de capital contable capital contable (Util.Retenidas)(Util.Retenidas)

Este balance general se presenta usando la forma de cuenta

Cuando el balance general muestra los pasivos y el capital

contable debajo de los activos, se esta usando la forma de reporte.

Cuando el balance general muestra los pasivos y el capital

contable debajo de los activos, se esta usando la forma de reporte.

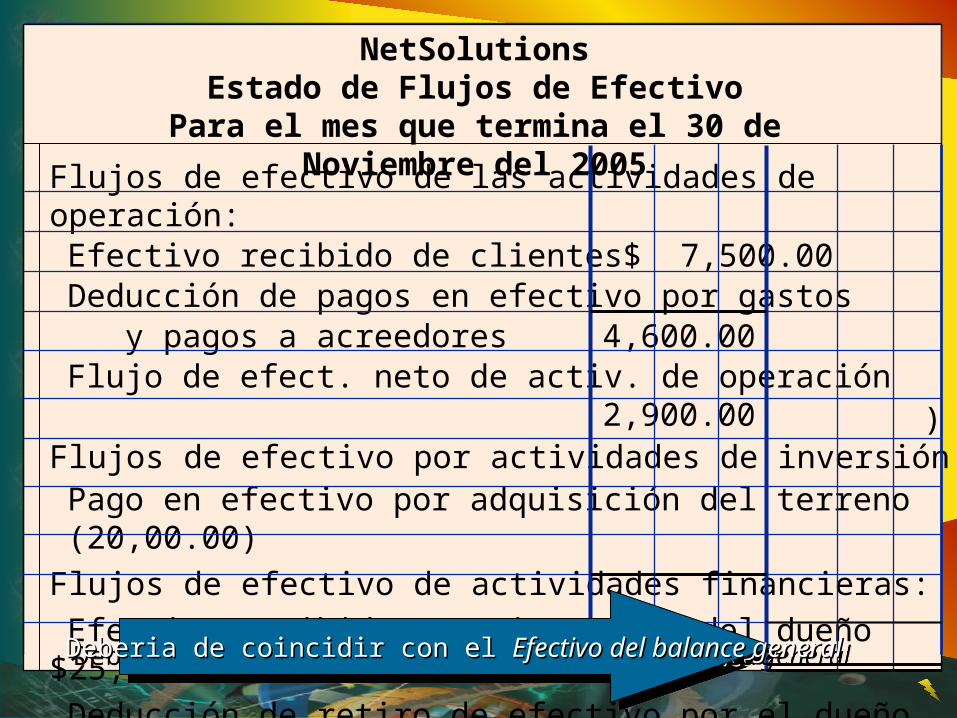

Flujos de efectivo de las actividades de operación:Efectivo recibido de clientes $ 7,500.00Deducción de pagos en efectivo por gastos y pagos a acreedores 4,600.00Flujo de efect. neto de activ. de operación 2,900.00

Flujos de efectivo por actividades de inversión:Pago en efectivo por adquisición del terreno (20,00.00)

Flujos de efectivo de actividades financieras:

Efectivo recibido como inversión del dueño $25,000.00

Deducción de retiro de efectivo por el dueño 2,000.00Flujo de efectivo neto de actividades financieras 23,000.00

Flujo de efectivo neto y saldo al 30 de nov. del 2005. $ 5,900.00

NetSolutionsEstado de Flujos de Efectivo

Para el mes que termina el 30 de Noviembre del 2005

Deberia de coincidir con el Deberia de coincidir con el Efectivo del balance generalEfectivo del balance general Deberia de coincidir con el Deberia de coincidir con el Efectivo del balance generalEfectivo del balance general

)

Estados de Flujos de EfectivoEstados de Flujos de EfectivoEstados de Flujos de EfectivoEstados de Flujos de Efectivo

Flujos de Efectivo de Actividades de Operación-Esta sección muestra un resumen de los entradas y salidas de efectivo de operaciones.

Flujos de Efectivo de Actividades de Inversión- Esta sección muestra las transacciones de efectivo para la adquisición y venta de activos relativamente permanentes.

Flujos de Efectivo de actividades de Financiamiento-Esta sección informa las transacciones de efectivo relacionadas a las inversiones, prestamos y retiros de efectivo por el dueño.

Razón de pasivos a capital contable

=Total Pasivos

Total capital contable

La relación de pasivos a capital contable le permite a los banqueros, acreedores y otros

interesados un medio de analizar la capacidad de la empresa para soportar pobres condiciones de

los negocios.

La relación de pasivos a capital contable le permite a los banqueros, acreedores y otros

interesados un medio de analizar la capacidad de la empresa para soportar pobres condiciones de

los negocios.

Análisis e Interpretación Análisis e Interpretación FinancieraFinanciera

Análisis e Interpretación Análisis e Interpretación FinancieraFinanciera

Razón de pasivos a capital contable =

$400

$26,050

= 0.015Razón de pasivos a capital contable

Análisis e Interpretación Análisis e Interpretación FinancieraFinanciera

Análisis e Interpretación Análisis e Interpretación FinancieraFinanciera

FinFin

Capitulo 1Capitulo 1

PreguntasPreguntas