01 - BLOM Bank

86

Transcript of 01 - BLOM Bank

01Sommaire 6

9

10

11

12

16

78

82

Message du Président

Conseil d’Administration

Bilan consolidé

Compte de résultat consolidé

Rapport des Commissaires aux comptes sur les comptes consolidés

Table des matières de l’annexe de l’année 2014

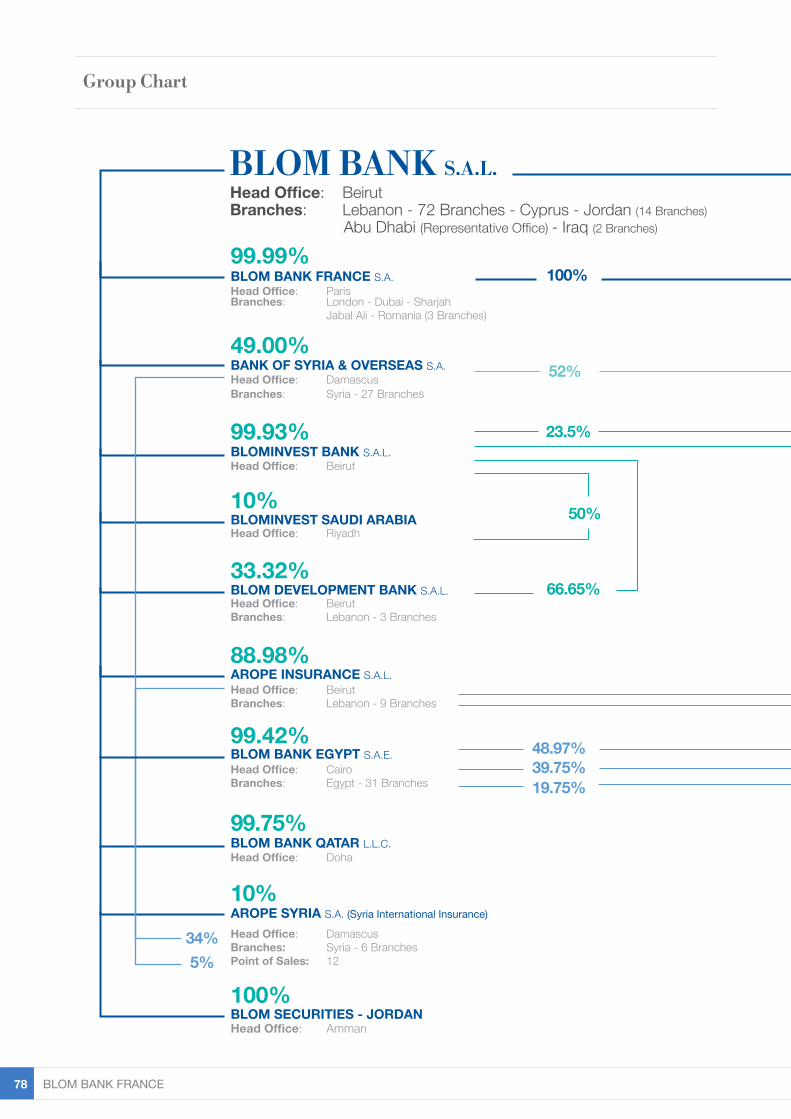

Organigramme du groupe

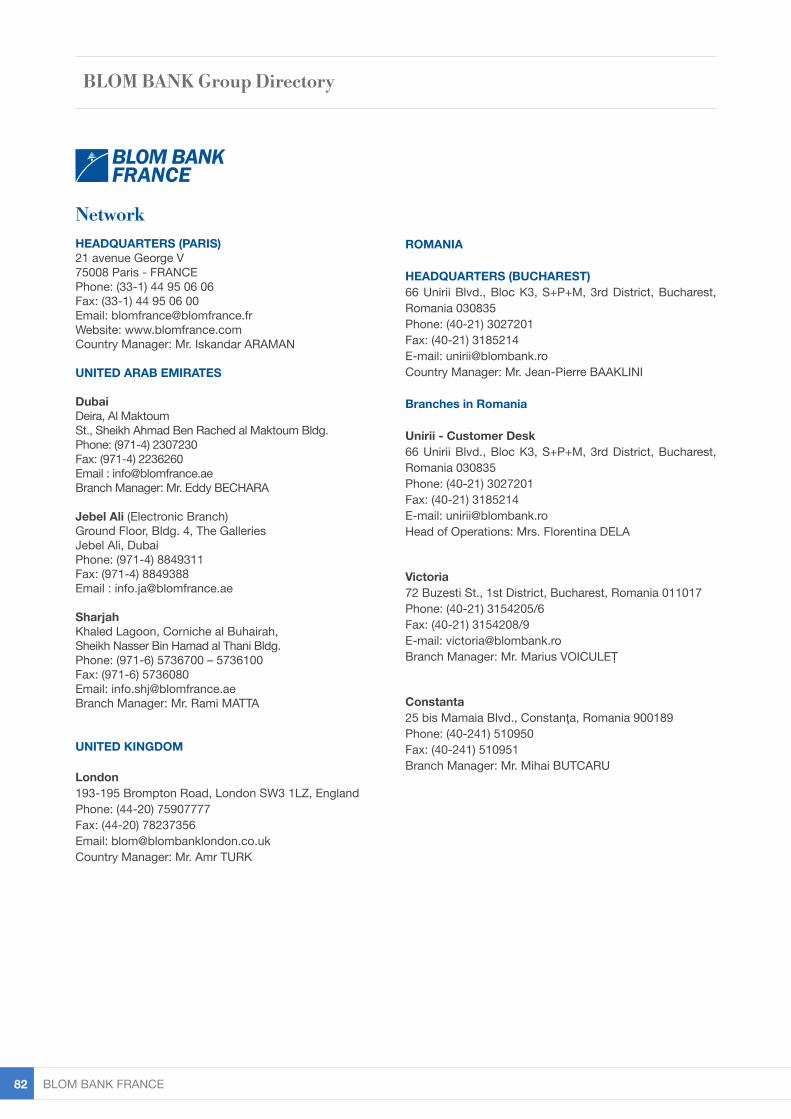

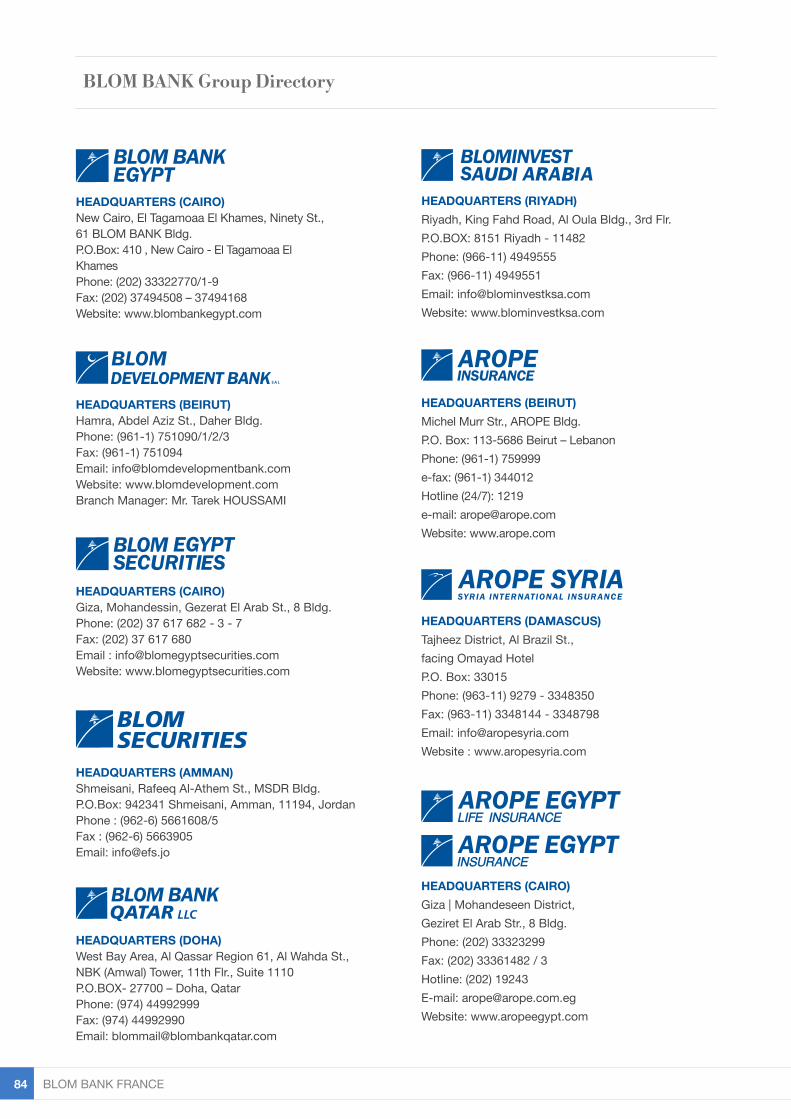

Répertoire du groupe BLOM BANK

42

45

46

47

48

52

78

82

02Summary Chairman’s Message

Board of Directors

Consolidated balance sheet

Consolidated profit and loss account

Statutory auditors’ report on the consolidated financial statements

Table of contents of year 2014 annex

BLOM BANK Group Chart

Directory of BLOM BANK Group

Dr. Naaman AZHARI Président de BLOM BANK Group /

Chairman of BLOM BANK Group

Mr. Samer AZHARIPrésident Directeur Général /

Chairman and General Manager

BLOM BANK FRANCE 4

Rapport Annuel 2014 5

BLOM BANK FRANCE 6

M. Samer AZHARI Président Directeur Général

Notre “business model” qui fait de la diversité

de notre activité et de la décorrélation en risque

des marchés sur lesquels nous sommes présents une

valeur ajoutée certaine, nous permet d’anticiper

sereinement l’avenir.

Malgré les mesures diverses prises depuis 2013 par les banques centrales pour tenter d’accélérer le processus de sortie de crise, la croissance stagne encore. Plus de 7 ans après le déclenchement d’une crise qui est considérée comme la plus grave depuis les années 1930, l’Europe peine à la surmonter, les pays émergents sont fragilisés et leur croissance inférieure aux prévisions, le Japon n’est toujours pas sorti de 15 ans de déflation, les Abenomis n’ayant pas produit les résultats escomptés. La reprise est chaotique et seuls les anglo-saxons sont dans une dynamique positive.

La reprise économique est décevante, notamment en France, en Italie et même en Allemagne. La confiance est en berne et l’indice des prix à la consommation est négatif dans plusieurs pays dont la France, 2ème économie de la zone Euro, lourdement endettée et qui doit encore assainir ses finances publiques et engager des réformes structurelles.

Depuis quelques mois une nouvelle menace plane sur l’Europe, la déflation. Pour tenter de l’éviter la BCE a déployé un arsenal financier : elle a baissé ses taux directeurs à 0.15% puis 0.05%. En juin, elle a adopté un taux de dépôt négatif et a amorcé une politique de quantitative easing à l’instar de ce qu’ont connu les Etats-Unis sous l’ère Bernanke. Tout ceci, afin d’inciter les banques à prêter de nouveau aux petites et moyennes entreprises paralysées par l’attentisme. En revanche l’Europe, à Bruxelles, épaulée par le FMI, impose des cures d’austérité dont l’efficacité reste à prouver.

Dans cet environnement, la parité de l’euro contre le dollar a baissé de près de 11% sur un an entre 1,3516 en janvier 2014 et 1,2141 en décembre 2014 et près de 7% sur les 2 premiers mois de 2015.

Enfin, la France a atteint en 2014 un record de chômage, de précarité et de hausse d’impôts, et son économie stagne.

Ailleurs, les Etats-Unis ont renoué avec la croissance. La Réserve fédérale a commencé à réduire son soutien à l’économie en mettant fin au programme « quantitative easing », le pays connaissant en 2014 une croissance de 2.2% et un taux de chômage de 5.9%, et prévoit de remonter en 2015, mais plus lentement que ce qui était initialement prévu, ses taux directeurs aujourd’hui proches de zéro.

Quant à la Banque du Japon, elle a pris le chemin opposé : elle achète massivement de la dette publique afin de faire baisser le yen pour soutenir les exportations, faire remonter les cours à la bourse de Tokyo et maintenir des taux d’intérêt bas.

Enfin, le défi de la Banque Centrale de Russie est encore plus épineux : pénalisée par les sanctions occidentales et la chute des cours du pétrole, la valeur du rouble s’est effondrée de 30% face à l’euro et de 40% face au dollar.

En tout état de cause, en 2014, les enjeux géopolitiques ont surpassé les logiques strictement économiques. La guerre ensanglante le Moyen-Orient, le terrorisme s’aggrave et le conflit russo-ukrainien s’enlise.

Les problèmes du Moyen-Orient se propagent dans le monde entier avec une nouvelle donne géopolitique dans la région marquée, d’une part, par une très large coalition internationale visant à combattre Daech et tournant la page, d’autre part, sur les perceptions positives du défunt printemps arabe.

Le Message du Président

Rapport Annuel 2014 7

Même s’il est peu probable que toutes ces turbulences entraînent une révision formelle des frontières issues des accords Sykes-Picot et du démantèlement de l’Empire Ottoman, on ressent bien la résurgence d’identités anciennes avec une situation de fait fondée sur l’appartenance confessionnelle, ethnique ou tribale.

Un autre foyer conflictuel réveille la guerre froide des années 1950 entre l’Est et l’Ouest. A l’origine, en 2013, dû à la protection de Poutine à l’égard du régime syrien, il s’enflamme rapidement avec la crise ukrainienne. Il reste à ajouter la chute drastique des cours du pétrole depuis quelques mois : entre la mi-juin et le 31 décembre 2014, les cours du brent sont tombés de 112 $ à 57,54 $ infligeant un démenti cinglant à l’encontre de nombre d’analystes qui ne voyaient pas le prix du baril retomber sous la barre des 100 $.

Cette baisse, suscitée par le ralentissement de la demande des émergents, la stagnation économique en Europe, l’envolée de la production aux Etats-Unis et le laisser-faire de l’Arabie Saoudite est à l’origine de la déstabilisation d’autres pays producteurs de l’OPEP tels l’Iraq, l’Iran, le Venezuela, le Nigeria, mais aussi la Russie, qui ont besoin d’un baril à plus de 100 $ pour maintenir leur budget à l’équilibre.

Rien d’étonnant donc qu’au Proche-Orient toutes les économies continuent à subir les effets de cette crise démultipliée. La Syrie subit un véritable cataclysme dont les chiffres font froid dans le dos : 200 000 morts, 6 millions de déplacés à l’intérieur du pays, 4 millions de réfugiés à l’extérieur et un PIB en recul de 50% depuis 2011.

Bien évidemment, le Liban continue de subir les répercussions de la guerre en Syrie voisine et traverse une nouvelle crise politique peu propice à favoriser une reprise. Sans Président de la République depuis mai 2014, des élections législatives reportées sine die pour la seconde fois depuis 2013, des affrontements quasi quotidiens entre l’armée et des combattants djihadistes au nord du pays ou à la frontière avec la Syrie dans la Bekaa, le pays s’enfonce dans une instabilité chronique.

Quant à l’Egypte, depuis l’élection du Maréchal Al Sissi à la tête du pays, la lutte contre le terrorisme s’y est étendue à de multiples fronts permettant d’endiguer en partie les attaques perpétrées plus particulièrement dans la région du Delta et au Caire, la capitale. L’Egypte bénéficie toujours du soutien politique et financier de l’Arabie Saoudite et des E.A.U. qui, avec le Koweït, maintiennent à flot son économie. Le FMI estime que la croissance pourrait s’élever à 3.8% pour l’année fiscale 2014/2015 et le déficit budgétaire passer sous la barre des 10%.

Les Emirats Arabes Unis, pour leur part, font toujours figure de havre de stabilité dans une région en plein chaos. Les hydrocarbures ne contribuant que pour 30% au PIB, l’effondrement du prix du pétrole n’a guère affecté la croissance (4.3% en 2014). Ceci est la conséquence directe de la diversification réussie de l’économie émiratie qui a poursuivi son développement dans les domaines du commerce, du tourisme et du transport. L’aviation représente d’ailleurs désormais près de 30% de son PIB.

Dans ce contexte international et régional bouleversé où nous ne sommes pas encore en sortie de crise et dans un environnement de taux d’intérêt très faible, BLOM BANK France a réussi à maintenir sa marge nette d’intérêt à près de 31 millions d’euros. En effet, notre banque, contrainte et fidèle à ses principes de préserver des excédents de liquidité importants pour pallier des perspectives sombres au niveau géopolitique régional, accuse un manque à gagner sur sa trésorerie qu’elle a réussi à compenser par des prises d’opportunité sur le marché obligataire et de syndication bancaire. Nos excédents de trésorerie à fin 2014 ont atteint un montant de EUR 655 millions et sont rémunérés à une moyenne annuelle de seulement 0.39%.

Par ailleurs, en ce qui concerne le risque syrien, notre banque a poursuivi en 2014 ses efforts de réduction significative de notre exposition fortement ramenée à un encours brut d’USD 29,8 millions et à un encours net de comptes nantis, garanties bancaires reçues et provisions spécifiques à USD 9,3 millions, contre USD 32,5 millions et USD 15,2 millions respectivement en 2013, et ce grâce au remboursement de plusieurs comptes et à la poursuite de l’assainissement du portefeuille. Les engagements nets syriens ne représentent plus que 1.4% du portefeuille de crédits de la banque.

Cette gestion rapprochée du risque syrien a permis pour l’année 2014 de réduire de près de 67% notre coût net du risque.

Sur un autre plan, après l’acquisition des nouveaux locaux du siège de la banque au 21 avenue George V, 2014 a été l’année de la mise en route et de l’achèvement des travaux d’aménagement intérieur des bureaux. Idéalement situés, ces bureaux jouissent de nombreuses fonctionnalités améliorant le confort et les performances de tous et optimisant les conditions d’accueil de la clientèle. Le déménagement s’est déroulé sur le dernier week-end du mois de janvier 2015 avec une seule journée de fermeture, et la reprise des activités dès le lundi 26 janvier au matin.

Le Message du Président

BLOM BANK FRANCE 8

Parallèlement, à Dubaï, les travaux d’aménagement dans les nouveaux locaux acquis dans le centre d’affaires autour du Burj Khalifa pour l’installation de la branche de Dubaï viennent de démarrer et l’emménagement dans les nouveaux locaux devrait se faire dans le courant du 3ème trimestre.

L’optimisation du PNB d’une part et la réduction du coût net du risque d’autre part ont permis une nette amélioration de nos résultats sur base consolidée de l’ordre de 18 % pour atteindre 12,5 millions d’euros à fin 2014.

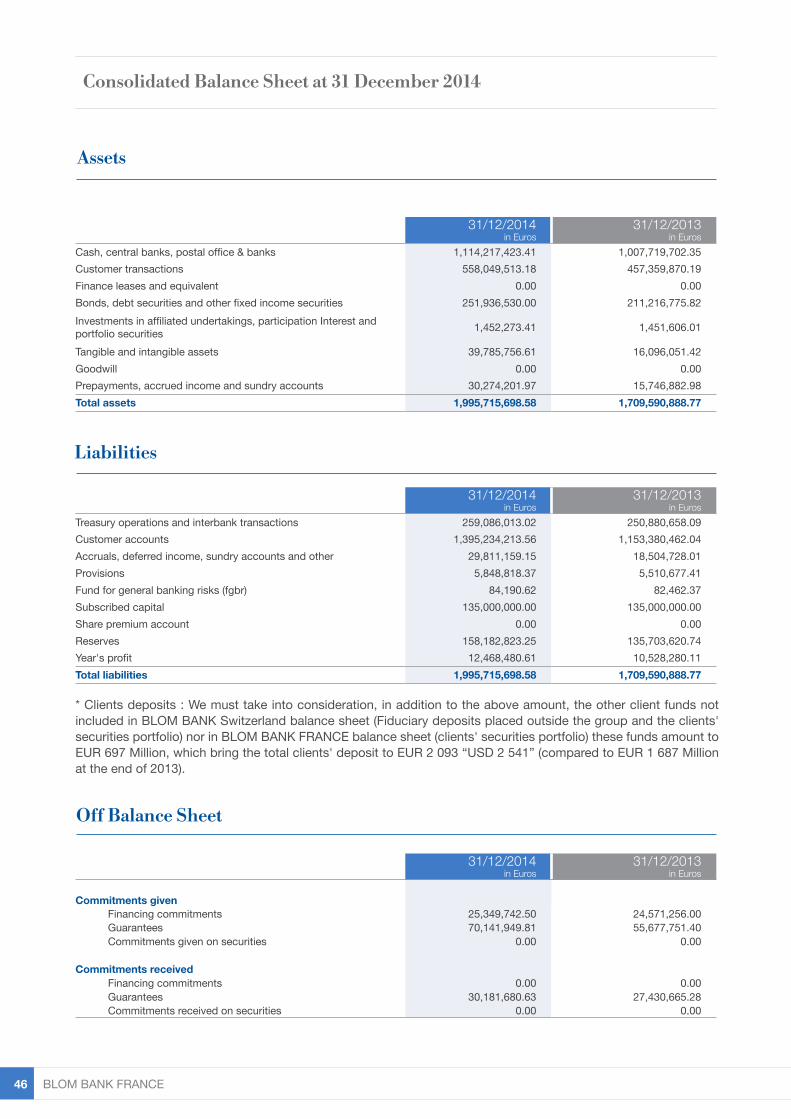

Les comptes consolidés font ressortir un total de bilan de EUR 1 996 millions contre EUR 1 710 millions à fin 2013.

Les crédits à la clientèle progressent à EUR 558 millions contre 457 millions à fin 2013.

Le portefeuille obligataire s’élève à EUR 252 millions (EUR 211 millions à fin 2013).

Les dépôts de la clientèle progressent et totalisent EUR 1 395 millions. Si l’on tient compte des dépôts fiduciaires de Blom Bank Switzerland qui ne sont pas repris dans ces chiffres, ainsi que des titres de la clientèle gérés par Blom Bank Switzerland, le total des fonds gérés de la clientèle s’élève à EUR 2 903 millions contre EUR 1 687 millions à fin 2013.

Comme nous le mentionnons en préambule, nos structures sont solides; ainsi, le ratio de solvabilité (BALE 2) calculé sur base consolidée s’établit à 32.54 % soit plus de quatre fois le minimum requis.

Concernant la liquidité, les engagements vis-à-vis de la clientèle ne représentent que 40 % des dépôts de la clientèle (et 33.7 % de l’ensemble des dépôts).

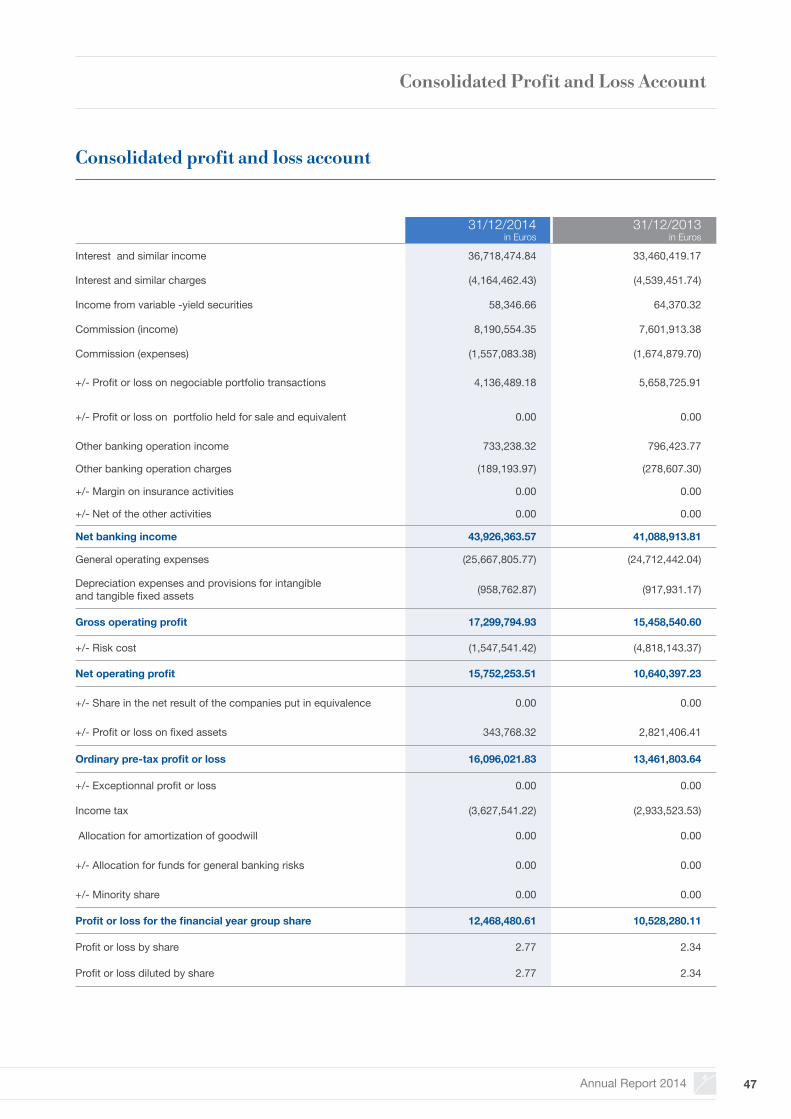

Le produit net bancaire est quasiment stable et s’établit à EUR 43,93 millions en 2014 contre EUR 41,09 millions en 2013.

Les charges générales d’exploitation progressent et totalisent EUR 25,67 millions.Les dotations aux amortissements des immobilisations s’élèvent à EUR 0,96 million en 2014 (EUR 0,92 million en 2013).

Le coût du risque s’établit à EUR 1,55 million à fin 2014 contre EUR 4,82 millions à fin 2013.

Le résultat brut d’exploitation (après amortissements, mais avant impôts, provisions sur créances et résultats exceptionnels) ressort à EUR 17,30 millions contre EUR 15,46 millions en 2013.

Le bénéfice consolidé de l’exercice progresse de 18.43 % et s’élève à EUR 12 468 480.61 contre EUR 10 528 280,11 en 2013.

Les fonds propres consolidés (hors FRBG) à fin 2014, après intégration des résultats de l’exercice et avant toute affectation, atteignent EUR 305,6 millions.

Notre Maison Mère, la BLOM Bank SAL, qui détient plus de 99% de nos actions, présente pour l’exercice 2014 des résultats bilanciels toujours en progression. Tous les éléments bilanciels et de résultats sont en croissance malgré les turbulences politiques et économiques dans la région et, notamment, les conséquences de la crise syrienne au Moyen-Orient.

Les principales caractéristiques de notre maison mère« BLOM BANK SAL » sur base consolidée pour l’exercice 2014 sont les suivantes :

- Le total bilan est en progression à USD 27,98 milliards contre USD 26,15 milliards en 2013.- Les crédits à la clientèle ont progressé de 8.16% pour atteindre USD 6,91 milliards.- Les dépôts de la clientèle sont également en progression de 6.38% passant de USD 22,57 milliards en 2013 à USD 24,01 milliards à fin 2014.- Les profits nets atteignent USD 365 millions (en progression de 3.67% par rapport à l’an passé) et les fonds propres s’établissent à USD 2,52 milliards.

Forts de nos fondamentaux solides et des perspectives liées, d’une part au dynamisme commercial aux Emirats Arabes Unis et en Roumanie ainsi d’autre part qu’au potentiel offert à la succursale de Londres dans l’accompagnement de la clientèle moyen-orientale pour des investissements immobiliers dans le Westend londonien, notre objectif pour 2014 en termes de résultat net devrait atteindre près de 14 millions d’euros.

Par conséquent, notre «business model», qui fait de la diversité de notre activité et de la décorrélation en risque des marchés sur lesquels nous sommes présents une valeur ajoutée certaine, nous permet d’appréhender sereinement les difficultés rencontrées au niveau macroéconomique ou géopolitique.

Le Message du Président

Rapport Annuel 2014 9

Capital totalement libéré EUR 135 000 000

Dr. Naaman AZHARIPrésident d’Honneur

SE Cheikh Ghassan Ibrahim SHAKERGrand Officier de la Légion d’Honneur

M. Amr AZHARIReprésentant Permanent de BLOM BANK S.A.L

M. Michel ADWANDirecteur Général Délégué

M. Iskandar ARAMANCountry Manager, Paris

M. Amr TURKCountry Manager, Londres

M. Bassem ARISSCountry Manager, E.A.U

M. Samer AZHARIPrésident Directeur Général

M. Christian de LONGEVIALLE

M. Jean Paul DESSERTINE

M. Marwan JAROUDI

M. Jean-Pierre BAAKLINICountry Manager, Roumanie

M. Dany SAWAYADirecteur Financier

M. Xavier ELLUINDirecteur des Risques

M. Marc ABOU-KHALILDirecteur de l’Audit Interne

Conseil d’Administration

Management

Conseil d’Administration et Direction

BLOM BANK FRANCE 10

31/12/2014en EUR

31/12/2013en EUR

Opérations interbancaires et assimilées 1,114,217,423.41 1,007,719,702.35Opérations avec la clientèle 558,049,513.18 457,359,870.19Opérations de crédit-bail et assimilées 0.00 0.00Obligations, actions, autres titres à revenu fixe et variable 251,936,530.00 211,216,775.82Participations, part dans les entreprises liées, autres titresdétenus à long terme 1,452,273.41 1,451,606.01Immobilisations corporelles et incorporelles 39,785,756.61 16,096,051.42Ecart d’acquisition 0.00 0.00Comptes de régularisation et actifs divers 30,274,201.97 15,746,882.98Total de l’actif 1,995,715,698.58 1,709,590,888.77

31/12/2014en EUR

31/12/2013en EUR

Opérations interbancaires et assimilées 259,086,013.02 250,880,658.09Opérations avec la clientèle 1,395,234,213.56 1,153,380,462.04Comptes de régularisation et passifs divers 29,811,159.15 18,504,728.01Provisions 5,848,818.37 5,510,677.41Fonds pour risques bancaires généraux (FRBG) 84,190.62 82,462.37Capital souscrit 135,000,000.00 135,000,000.00Primes d’émission 0.00 0.00Réserves consolidées et autres (+/-) 158,182,823.25 135,703,620.74Résultat de l’exercice (+/-) 12,468,480.61 10,528,280.11Total du passif 1,995,715,698.58 1,709,590,888.77

31/12/2014en EUR

31/12/2013en EUR

Engagements donnés Engagement de financement 25,349,742.50 24,571,256.00 Engagement de garantie 70,141,949.81 55,677,751.40 Engagement sur titres 0.00 0.00

Engagements reçus Engagement de financement 0.00 0.00 Engagement de garantie 30,181,680.63 27,430,665.28 Engagement sur titres 0.00 0.00

Passif

Opérations hors-bilan

Actif

(*) Dépôts de la clientèle : Il y a lieu de prendre en considération, en sus des montants indiqués, les autres fonds de la clientèle non inclus dans le bilan de Blom Bank Switzerland (dépôts fiduciaires placés hors groupe et titres gérés) et de BLOM BANK FRANCE (Titres gérés) soit EUR 697 Millions, ce qui porte l’ensemble des fonds de la clientèle à EUR 2 093 Millions soit USD 2 541 ( contre EUR 1 687 Millions à fin 2013)

Bilan Consolidé

Rapport Annuel 2014 11

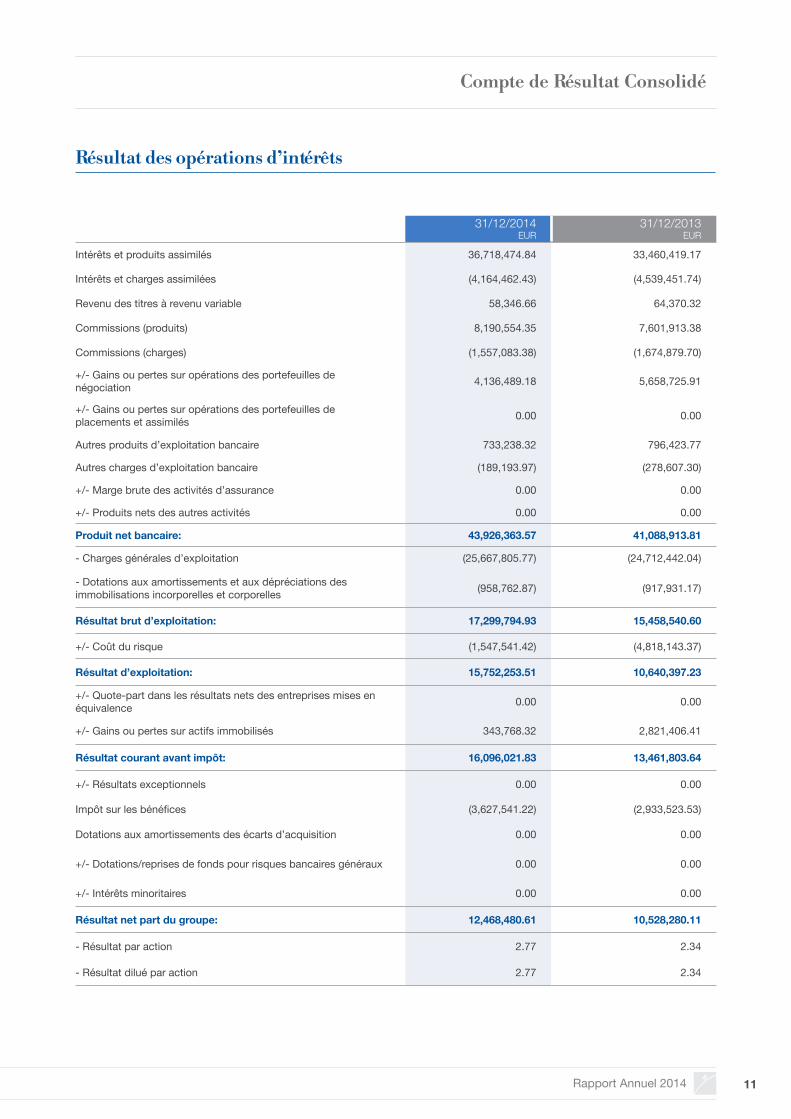

31/12/2014EUR

31/12/2013EUR

Intérêts et produits assimilés 36,718,474.84 33,460,419.17

Intérêts et charges assimilées (4,164,462.43) (4,539,451.74)

Revenu des titres à revenu variable 58,346.66 64,370.32

Commissions (produits) 8,190,554.35 7,601,913.38

Commissions (charges) (1,557,083.38) (1,674,879.70)

+/- Gains ou pertes sur opérations des portefeuilles de négociation 4,136,489.18 5,658,725.91

+/- Gains ou pertes sur opérations des portefeuilles de placements et assimilés 0.00 0.00

Autres produits d’exploitation bancaire 733,238.32 796,423.77

Autres charges d’exploitation bancaire (189,193.97) (278,607.30)

+/- Marge brute des activités d’assurance 0.00 0.00

+/- Produits nets des autres activités 0.00 0.00

Produit net bancaire: 43,926,363.57 41,088,913.81

- Charges générales d’exploitation (25,667,805.77) (24,712,442.04)

- Dotations aux amortissements et aux dépréciations des immobilisations incorporelles et corporelles (958,762.87) (917,931.17)

Résultat brut d’exploitation: 17,299,794.93 15,458,540.60

+/- Coût du risque (1,547,541.42) (4,818,143.37)

Résultat d’exploitation: 15,752,253.51 10,640,397.23

+/- Quote-part dans les résultats nets des entreprises mises en équivalence 0.00 0.00

+/- Gains ou pertes sur actifs immobilisés 343,768.32 2,821,406.41

Résultat courant avant impôt: 16,096,021.83 13,461,803.64

+/- Résultats exceptionnels 0.00 0.00

Impôt sur les bénéfices (3,627,541.22) (2,933,523.53)

Dotations aux amortissements des écarts d’acquisition 0.00 0.00

+/- Dotations/reprises de fonds pour risques bancaires généraux 0.00 0.00

+/- Intérêts minoritaires 0.00 0.00

Résultat net part du groupe: 12,468,480.61 10,528,280.11

- Résultat par action 2.77 2.34

- Résultat dilué par action 2.77 2.34

Résultat des opérations d’intérêts

Compte de Résultat Consolidé

BLOM BANK FRANCE 12

Rapport des Commissaires aux Comptes sur les Comptes Consolidés

Rapport Annuel 2014 13

Rapport des Commissaires aux Comptes sur les Comptes Consolides

BLOM BANK FRANCE 16

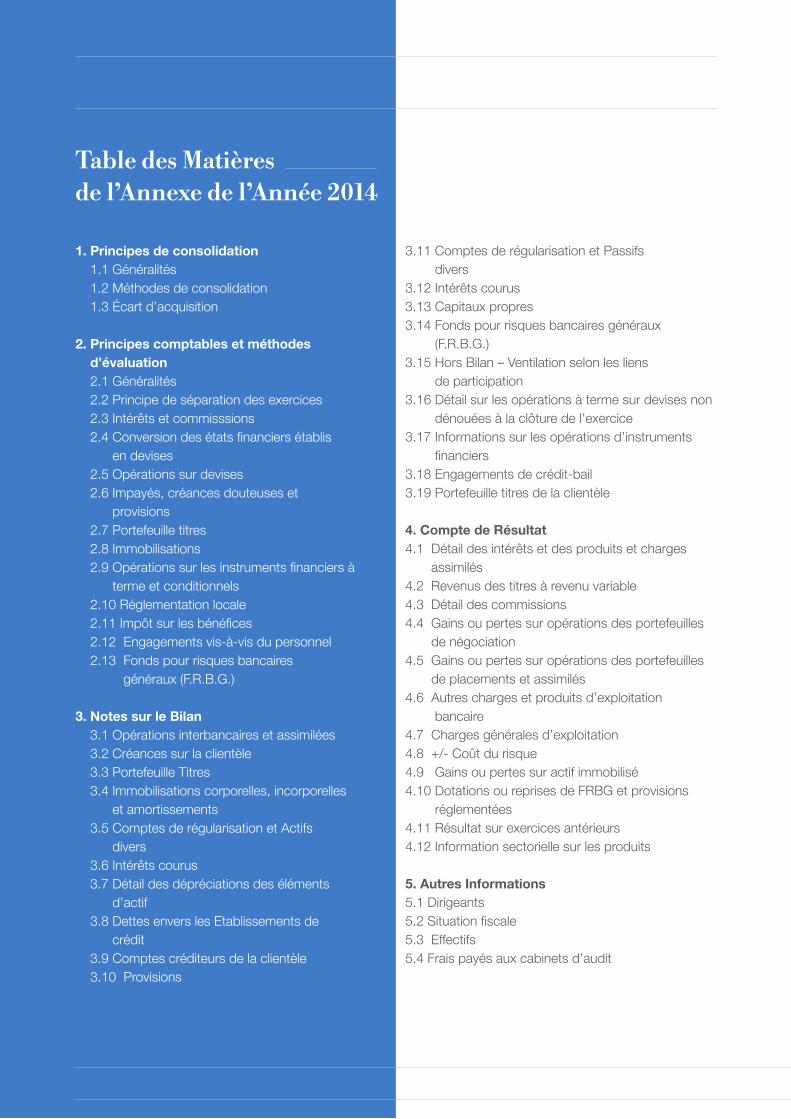

1. Principes de consolidation 1.1 Généralités 1.2 Méthodes de consolidation 1.3 Écart d’acquisition

2. Principes comptables et méthodes d’évaluation 2.1 Généralités 2.2 Principe de séparation des exercices 2.3 Intérêts et commisssions 2.4 Conversion des états financiers établis en devises 2.5 Opérations sur devises 2.6 Impayés, créances douteuses et provisions 2.7 Portefeuille titres 2.8 Immobilisations 2.9 Opérations sur les instruments financiers à terme et conditionnels 2.10 Réglementation locale 2.11 Impôt sur les bénéfices 2.12 Engagements vis-à-vis du personnel 2.13 Fonds pour risques bancaires généraux (F.R.B.G.)

3. Notes sur le Bilan 3.1 Opérations interbancaires et assimilées 3.2 Créances sur la clientèle 3.3 Portefeuille Titres 3.4 Immobilisations corporelles, incorporelles et amortissements 3.5 Comptes de régularisation et Actifs divers 3.6 Intérêts courus 3.7 Détail des dépréciations des éléments d’actif 3.8 Dettes envers les Etablissements de crédit 3.9 Comptes créditeurs de la clientèle 3.10 Provisions

3.11 Comptes de régularisation et Passifs divers3.12 Intérêts courus3.13 Capitaux propres 3.14 Fonds pour risques bancaires généraux (F.R.B.G.)3.15 Hors Bilan – Ventilation selon les liens de participation3.16 Détail sur les opérations à terme sur devises non dénouées à la clôture de l’exercice3.17 Informations sur les opérations d’instruments financiers3.18 Engagements de crédit-bail3.19 Portefeuille titres de la clientèle

4. Compte de Résultat4.1 Détail des intérêts et des produits et charges assimilés4.2 Revenus des titres à revenu variable4.3 Détail des commissions4.4 Gains ou pertes sur opérations des portefeuilles de négociation4.5 Gains ou pertes sur opérations des portefeuilles de placements et assimilés4.6 Autres charges et produits d’exploitation bancaire4.7 Charges générales d’exploitation4.8 +/- Coût du risque4.9 Gains ou pertes sur actif immobilisé4.10 Dotations ou reprises de FRBG et provisions réglementées4.11 Résultat sur exercices antérieurs4.12 Information sectorielle sur les produits

5. Autres Informations5.1 Dirigeants 5.2 Situation fiscale5.3 Effectifs5.4 Frais payés aux cabinets d’audit

Table des Matières de l’Annexe de l’Année 2014

Rapport Annuel 2014 17

1. Principes de consolidation

1.1 Généralités

Les états financiers présentés ci-après comprennent les comptes de BLOM BANK France et de ses filiales :

- BLOM BANK SWITZERLAND (Suisse)- La société « SC LOTUS SERVICES AND TRADING SRL » (Roumanie).

Toutes deux, sous contrôle exclusif, ont été consolidées, par intégration globale, du fait que leur activité se situe dans le prolongement des activités bancaires ou financières ou relève d’activités connexes au sens de l’article L.311-2 du code monétaire et financier même si, comme c’est le cas pour la société de services « LOTUS SERVICES », les comptes individuels de ces entreprises sont structurés de manière différente de ceux des autres entreprises incluses dans le périmètre de consolidation, parce qu’elles appartiennent à des secteurs d’activité différents tels notamment les sociétés foncières et de promotion immobilière ou de services informatiques.

Les états financiers de ces deux sociétés ont été établis d’après les règles comptables locales, les retraitements et reclassements nécessaires ont été effectués afin de les rendre conformes aux principes énoncés dans le Règlement 91-01 modifié du Comité de la Réglementation Bancaire du 99-07 du Comité de la Réglementation Comptable et aux règles généralement admises par la profession bancaire française et du règlement n° 2009-03 du Comité de la Réglementation Comptable.

Toute participation de BLOM BANK FRANCE dans une société dont l’activité ne constitue pas un prolongement de celle de la Banque n’est pas consolidée, si celle-ci ne fait pas partie des critères de consolidation définis par le CRC 99-07.

Il est à noter par ailleurs que les comptes du groupe BLOM BANK FRANCE sont intégrés dans les comptes de la maison mère, BLOM BANK SAL, suivant la méthode de l’intégration globale.

1.2 Méthodes de consolidation

C’est la méthode de l’intégration globale qui a été utilisée pour l’établissement des états financiers, BLOM BANK FRANCE contrôlant à plus de 50% BLOM BANK SWITZERLAND (Suisse) et SC LOTUS SERVICES.

La méthode de l’intégration globale consiste à substituer à la valeur des titres en portefeuille dans les livres de la société mère chacun des éléments de l’actif et du passif de la filiale puis à éliminer toutes les opérations réciproques entre la société mère et la filiale. La part des intérêts minoritaires dans la situation nette et dans le résultat est inscrite distinctement au bilan et au compte de résultat consolidé.

1.3 Écart d’acquisition

L’écart d’acquisition résultant de l’écart positif dégagé entre le prix de revient des titres et la part de l’actif net comptable qui leur correspondait à la date d’acquisition des titres Blom Bank Switzerland a été entièrement amorti.

Annexe de l’Année 2014

BLOM BANK FRANCE 18

2. Principes comptables et méthodes d’évaluation

2.1 Généralités

Comme énoncé ci-dessus, les états financiers sont élaborés et présentés suivant les prescriptions des règlements CRB 91-01 modifié et CRC 99-07 et aux dispositions relatives aux états publiables (Règlement N°2000-04). Les règles appliquées pour l’établissement du Bilan et du Compte de Résultat suivent les normes comptables de la profession bancaire en France. Ces comptes ont été arrêtés dans le respect des règles de prudence, de la permanence des méthodes d’évaluation et de la continuité de l’exploitation.

2.2 Principe de séparation des exercices

Les charges et les produits sont, d’une manière générale, enregistrés selon le principe de séparation des exercices.

2.3 Intérêts et Commissions

Les intérêts et commissions assimilées sont comptabilisés pour leur montant couru, constaté prorata temporis. Les commissions non assimilées à des intérêts sont enregistrées en fonction de la nature des prestations auxquelles elles se rapportent.Les commissions rémunérant des services ponctuels sont comptabilisées immédiatement en résultat.Les commissions acquises rémunérant des services continus sont étalées sur la durée de vie de la prestation fournie.Les charges et produits en devises sont enregistrés en devises à la date de l’opération, et soldés en monnaie locale au cours de fin de mois.

2.4 Conversion des états financiers établis en devises

Lorsqu’ils sont exprimés en devises, le bilan et le hors bilan des sociétés consolidées sont convertis sur la base des cours de change officiels à la date de clôture.Les postes du compte de résultat sont convertis sur la base du cours de change moyen de l’exercice.La différence de valorisation des résultats de l’exercice entre le cours moyen et le cours de clôture est portée dans les capitaux propres dans la rubrique « Ecarts de conversion ».La différence de conversion sur le capital, les réserves, le report à nouveau et le résultat qui résulte de l’évolution des cours de change est également portée dans la rubrique « Ecarts de conversion » des réserves consolidées.Ainsi, les écarts relatifs à la conversion des dotations en capital ne sont pas compris dans les résultats mais sont portés parmi les réserves.Lorsque la réglementation locale impose de comptabiliser en résultat les écarts de change relatifs aux dotations en capital ou ceux relatifs à d’autres positions de change structurelles, un retraitement est opéré pour neutraliser l’effet en résultat. Ce retraitement est opéré par l’imputation d’un écart de conversion rattaché aux dotations en capital pour les positions structurelles liées à l’allocation en fonds propres des succursales et rattaché aux comptes de régularisation pour les autres positions de change structurelles.Ces écarts de conversion sur les positions de change dites structurelles, lorsqu’ils sont défavorables, doivent faire l’objet d’un provisionnement lorsque la dépréciation peut être considérée comme irréversible et la perte en résultant comme définitive.

2.5 Opérations sur devises

Conformément au règlement CRB 89-01, les créances et les dettes monétaires ainsi que les contrats de change à terme figurant en engagements hors bilan libellés en devises sont convertis au cours de marché en vigueur à la date d’arrêté ou au cours de marché constaté à la date antérieure la plus proche. Il en est de même pour les charges et les produits payés ou perçus comme courus qui sont, à minima, convertis au cours de clôture.A chaque arrêté, sont portés en résultat les gains ou les pertes constatés après l’évaluation, au cours de clôture, des opérations de change à terme (opérations dites “sèches” ou d’autres opérations de change à terme). Les différentiels d’intérêts résultant des opérations de change d’arbitrage comptant contre terme sont enregistrés au prorata temporis.

Annexe de l’Année 2014

Rapport Annuel 2014 19

2.6 Impayés, créances douteuses et provisions

Les créances impayées depuis moins de trois mois restent classées à leur poste d’origine. Les créances de toute nature présentant un risque de non recouvrement total ou partiel ou présentant un caractère contentieux sont transférées en Créances Douteuses et Litigieuses et figurent au Bilan sous la dénomination «CREANCES SUR LA CLIENTELE».Ces créances font l’objet de dotations pour dépréciation, par le débit du compte de résultat en tenant compte des flux prévisionnels futurs. Les intérêts qui continuent à être comptabilisés sur ces créances sont dépréciés en totalité.Toutes ces dépréciations sont déduites des créances à l’actif.

Vous trouverez dans les notes sur le bilan le montant des encours et des dépréciations.La présentation des encours douteux est effectuée en application du règlement CRC 2002-03, modifié par le règlement 2005-03 du Comité de la Réglementation Comptable, relatif au traitement comptable du risque de crédit.BLOM BANK FRANCE ne recense aucun crédit restructuré à des conditions hors marché.

Les dépréciations sont déterminées au cas par cas, en tenant compte pour l’évaluation du risque de la qualité du débiteur ainsi que, notamment pour les crédits immobiliers, de l’estimation prudente des différentes garanties détenues (actifs immobiliers, etc), des dépôts nantis en garantie et de la volonté de la banque de poursuivre à leur terme les opérations en cours de sa clientèle afin de préserver au mieux les intérêts de la banque.

Les risques pays peuvent également faire l’objet d’une provision. En 2014 une reprise de provision pour risque Syrie de USD 1.24 millions a été effectuée, portant la provision globale à USD 0,41 million.

2.7 Portefeuille titres

Conformément au règlement CRB 90-01, modifié par les règlements CRB 95-04, CRC 2000-02, CRC 2002-01 et CRC 2005-01.

Les titres sont classés en fonction de :— leur nature : effets publics (bons du Trésor et titres assimilés), obligations et autres titres à revenu fixe (titres de créances négociables et titres du marché interbancaire), actions et autres titres à revenu variable.— leur portefeuille de destination : transaction, placement, investissement, correspondant à l’objet économique de leur détention. Pour chaque catégorie de portefeuille, ils sont soumis à des règles d’évaluation similaires qui sont les suivantes :

Titres de transaction :Ce sont les titres négociables sur un marché actif qui sont acquis dans une intention de revente à court terme. Ils font l’objet d’une évaluation sur la base de leur valeur de marché à la date de clôture de l’exercice. Le solde des gains et pertes latents ainsi constaté, de même que le solde des gains et pertes réalisés sur cession des titres sont portés au compte de résultat net des opérations financières. Les coupons encaissés sur les titres à revenu fixe du portefeuille de transaction sont classés dans le compte de résultat au sein de la rubrique Résultats nets d’intérêts relatifs aux obligations et autres titres à revenu fixe.

Titres de placement :Sont considérés comme des titres de placement les titres qui ne sont inscrits ni parmi les titres de transaction, ni parmi les titres d’investissement.

Actions et autres titres à revenu variable :Les actions sont inscrites au bilan à leur coût d’achat hors frais d’acquisition ou à leur valeur d’apport. À la clôture de l’exercice, elles sont évaluées par rapport à leur valeur probable de négociation. Dans le cas des titres cotés, celle-ci est déterminée en fonction du cours de bourse le plus récent. Seules les moins-values latentes sont comptabilisées par l’inscription d’une provision pour dépréciation du portefeuille titres. Les revenus de dividendes attachés aux actions de placement sont portés au compte de résultat dans la rubrique Revenus des titres à revenu variable.

Annexe de l’Année 2014

BLOM BANK FRANCE 20

Obligations et autres titres à revenu fixe :Ces titres sont inscrits au bilan à leur prix d’acquisition hors frais d’acquisition et, concernant les obligations, hors intérêts courus non échus à la date d’acquisition. Les différences entre les prix d’acquisition et les valeurs de remboursement (primes si elles sont positives, décotes si elles sont négatives) sont enregistrées au compte de résultat sur la durée de vie des titres concernés. Les intérêts courus à percevoir attachés aux obligations et autres titres à revenu fixe de placement sont portés dans un compte de créances rattachées en contrepartie de la rubrique Produits d’intérêts relatifs aux obligations et autres titres à revenu fixe du compte de résultat.

À la clôture de l’exercice, les titres sont estimés sur la base de leur valeur probable de négociation et, dans le cas des titres cotés, des cours de bourse les plus récents. Les plus-values latentes ne sont pas comptabilisées et les moins-values latentes donnent lieu à la constitution d’une provision pour dépréciation du portefeuille titres, dont le calcul tient compte des gains provenant des éventuelles opérations de couverture effectuées.

Titres d’investissement :Il s’agit de titres à revenu fixe que l’on a l’intention de détenir de façon durable et pour lesquels on dispose de moyens permettant :

— soit de se protéger de façon permanente contre une dépréciation des titres due aux variations de taux d’intérêt au moyen d’une couverture par des instruments financiers à terme de taux d’intérêt,— soit de conserver effectivement les titres durablement par l’obtention de ressources, incluant les fonds propres disponibles, globalement adossées et affectées au financement de ces titres.Les titres d’investissement sont comptabilisés de manière identique aux titres de placement. Toutefois, à la clôture de l’exercice, les moins-values latentes ne donnent pas lieu à la constitution d’une provision pour dépréciation du portefeuille titres, sauf s’il existe une forte probabilité de cession des titres à court terme, ou s’il existe des risques de défaillance de l’émetteur des titres.

Titres de l’activité de portefeuille :Il s’agit d’investissements réalisés avec pour seul objectif d’en retirer un gain en capital à moyen terme sans intention d’investir durablement dans le développement de l’entreprise émettrice, ni de participer activement à sa gestion. Ces titres sont inscrits au bilan au plus bas de leur coût historique ou de leur valeur d’utilité (cette dernière étant déterminée en tenant compte des perspectives générales d’évolution de l’émetteur et de la durée résiduelle de détention). La valeur d’utilité des titres cotés est principalement déterminée par référence au cours de bourse sur une période suffisamment longue. Les plus-values latentes ne sont pas comptabilisées et les moins-values latentes donnent lieu à la constitution d’une provision pour dépréciation du portefeuille titres.

Titres de participation, parts dans les entreprises liées et autres titres détenus à long terme :

Il s’agit d’une part A - : des Titres de participation et parts dans les entreprises liées dont la possession durable est estimée utile à l’activité de l’entreprise, et notamment ceux répondant aux critères suivants

— titres de sociétés ayant des administrateurs ou des dirigeants communs avec la société détentrice, dans des conditions qui permettent l’exercice d’une influence sur l’entreprise dont les titres sont détenus,— titres de sociétés appartenant à un même groupe contrôlé par des personnes physiques ou morales exerçant un contrôle sur l’ensemble et faisant prévaloir une unité de décision,— titres représentant plus de 10 % des droits dans le capital émis par un établissement de crédit ou par une société dont l’activité se situe dans le prolongement de celle du Groupe.

Il s’agit d’autre part B - : des Autres titres détenus à long terme, constitués par les investissements réalisés sous forme de titres par l’entreprise dans l’intention de favoriser le développement de relations professionnelles durables en créant un lien privilégié avec l’entreprise émettrice, sans toutefois exercer une influence dans sa gestion en raison du faible pourcentage des droits de vote qu’ils représentent.

Annexe de l’Année 2014

Rapport Annuel 2014 21

Les titres de participation, parts dans les entreprises liées et autres titres détenus à long terme sont comptabilisés à leur coût d’achat hors frais d’acquisition. Les revenus de dividendes attachés à ces titres sont portés au compte de résultat dans la rubrique Revenus des titres à revenu variable.

À la clôture de l’exercice, les titres de participation et parts dans les entreprises liées sont évalués à leur valeur d’utilité représentative du prix que la société accepterait de décaisser pour obtenir ces titres si elle avait à les acquérir compte tenu de son objectif de détention. Cette valeur est estimée par référence à différents critères tels que les capitaux propres, la rentabilité, les cours moyens de bourse sur une période suffisamment longue ; les plus-values latentes ne sont pas comptabilisées et les moins-values latentes donnent lieu à la constitution d’une provision pour dépréciation du portefeuille titres.

2.8 Immobilisations

Les immobilisations sont enregistrées à leur prix d’acquisition et sont amorties en fonction de leur durée de vie estimée, selon le mode linéaire. Le fonds commercial est également amorti sur une base linéaire ne dépassant pas cinq ans. Dans le cas où la dépréciation s’avérait supérieure aux amortissements pratiqués, la correction de l’actif immobilisé serait constatée par une dépréciation.Les dotations aux amortissements sont portées au compte de résultat dans la rubrique Dotations aux amortissements

Les durées d’amortissement constatées dans le groupe sont les suivantes :- pour l’immobilier construit, entre 35 et 45 ans.- pour le mobilier, entre 8 et 10 ans.- pour les machines de bureaux et le matériel informatique entre 5 et 8 ans.- pour le matériel divers, en 5 ou 10 ans.- pour les agencements et installations, en 10 ans (ou 5 ans pour les éléments légers).- pour les logiciels, entre 3 et 5 ans.

2.9 Opérations sur les instruments financiers à terme et conditionnels

Les opérations de couverture et de marché sur des instruments financiers à terme de taux, de change ou d’actions sont enregistrées conformément aux dispositions des règlements CRB 88-02 et 90-15 modifiés et de l’instruction 94-04 modifiée de la commission bancaire.Les engagements relatifs à ces opérations sont inscrits au hors bilan pour la valeur nominale des contrats. Les résultats afférents à ces opérations sont enregistrés en fonction de la nature de l’instrument et de la stratégie suivie. Les instruments négociés sur un marché organisé, assimilé, de gré à gré ou inclus dans un portefeuille de transaction au sens du règlement CRB 90-15 modifié sont évalués par référence à leur valeur de marché à la date de clôture. Pour les instruments négociés sur des marchés organisés ou assimilés, l’ensemble des gains et pertes (réalisés ou latents) sont comptabilisés. Les pertes ou profits relatifs à des instruments négociés sur des marchés peu liquides, dits de gré à gré, ou constituant des positions ouvertes isolées sont enregistrés dans les résultats au dénouement des contrats ou prorata temporis selon la nature de l’instrument. En date d’arrêté, les pertes latentes éventuelles font l’objet d’une provision.

2.10 Réglementation locale

Pour répondre à des contraintes réglementaires locales, les succursales des Emirats Arabe Unis doivent constituer une réserve légale par appropriation de 10 % du résultat lors de chaque exercice, soit 2 725 127 AED (611 milliers EUR) au titre de l’exercice 2014. Dans les comptes sociaux et consolidés de BLOM BANK FRANCE, l’intégralité du résultat est appréhendée. Une dotation en capital est comptabilisée lors de l’approbation des comptes pour répondre à la réglementation locale.

Annexe de l’Année 2014

BLOM BANK FRANCE 22

Depuis quelques années, et jusqu’en 2010, la réglementation locale demandait à ce qu’une réserve générale soit constituée à concurrence de 2% des crédits clientèle productifs. Cette réserve était constituée par appropriation du résultat. Depuis l’exercice 2011, cette réserve a vocation à disparaître pour être remplacée au terme de quatre exercices par une provision, dite collective, dotée chaque année sur les résultats. Elle devra être égale, au terme des quatre exercices, à 1,5% des encours de la clientèle sains et nets des garanties. Le montant de la dotation au titre de 2014 s’est élevé à AED 4,13 millions (soit EUR 0,93 million), portant ainsi la provision à hauteur de AED 12,1 millions (soit EUR 2,7 millions) et figure parmi les provisions de passif.

2.11 Impôt sur les bénéfices

Il est comptabilisé un impôt différé lorsqu’il est constaté des différences temporaires nées de décalages d’exercice entre la constatation comptable d’un produit ou d’une charge et leur prise en compte pour le résultat fiscal. L’impôt différé comprend aussi les déficits fiscaux reportables lorsque leur imputation sur les résultats futurs apparaît probable.En cas de changement de taux d’impôt, les impositions différées sont ajustées au nouveau taux en vigueur sur l’exercice où le changement est connu et l’ajustement imputé en compte de résultat.

Par contre, il n’est pas constaté d’impôt de distribution sur les dividendes lorsque la décision de distribution n’est pas encore connue à la clôture de l’exercice.

2.12 Engagements vis-à-vis du personnel

Des indemnités de fin de carrière prévues par les Conventions collectives ou contractuelles ont été comptabilisées en fonction des droits acquis au 31 décembre de chaque année.

2.13 Fonds pour risques bancaires généraux (F.R.B.G.)

Ces fonds sont les montants que les dirigeants décident d’affecter à la couverture de tels risques lorsque des raisons de prudence l’imposent eu égard aux risques inhérents aux opérations bancaires. Ces fonds ne sont pas constitués en vue de faire face à des charges ou risques qui ont un caractère probable et qui ont été clairement identifiés. Ils ne répondent donc pas aux critères d’une provision pour risques, ni à ceux d’une véritable réserve, étant dotés et repris par le débit ou crédit du compte de résultat et non, comme pour les réserves, par l’affectation des résultats sur décision de l’assemblée générale.

Les provisions excédentaires ayant un caractère de réserve, constituées par les filiales étrangères sont reclassées en “Fonds pour Risques Bancaires Généraux” dès lors que les dispositions comptables en vigueur dans le pays d’accueil de la filiale ne prévoient pas l’existence d’un tel poste. Dans ce cas, si cela est nécessaire, un impôt différé est calculé, et vient diminuer le résultat de l’exercice. Le FRBG comme la dotation (ou reprise) nette de l’exercice apparaissent sur une ligne séparée du bilan et du compte de résultat.

Annexe de l’Année 2014

Rapport Annuel 2014 23

31/12/2014 31/12/2013

- EUR 335 796 299 774- USD 601 237 552 539- CHF 438 268 345 958- GBP 142 326 107 240- AED 433 885 363 392- RON 23 222 16 267- JPY 2 221 2 912- Autres 18 761 21 510 TOTAL 1 995 716 1 709 592

ACTIF 2014 Total Liquidité <=3mois 3m<D<1an 1an<D<5ans > 5 ans et autres

Créances rattachées

Caisse, Banques centrales 457 317 457 316 1Créances, prêts aux Ets de crédits 656 900 545 674 80 838 30 132 100 156Créances, prêts à la clientèle 558 050 188 002 60 129 71 856 179 023 58 209 831

Titres de transaction 810 810Titres de placement 25 675 10 929 405 10 133 3 944 264Titres d’investissement 225 452 20 592 16 471 57 006 117 224 13 343 816Comptes de régularisation et actifs divers 71 512 30 274 41 238

TOTAL 1 995 716 1 253 597 157 438 159 399 306 380 116 834 2 068

PASSIF 2014 Total Liquidité <=3mois 3m<D<1an 1an<D<5ans > 5 ans et autres

Créances rattachées

Dettes envers les Etablissements de crédits 259 086 164 674 82 026 12 345 41

Dettes envers la clientèle 1 395 234 1 264 104 113 515 14 707 1 954 954Passifs financiers

Comptes de régularisation et passifs divers 29 811 29 811

Provisions 5 849 5 849Fonds Propres 305 736 305 736

TOTAL 1 995 716 1 458 589 195 541 27 052 1 954 311 585 995

Liquidité = Inférieur ou égal à un mois

Encours sains Encours dépréciés bruts Dépréciations Total

Prêts aux Ets de crédit 1 114 217 1 114 217Prêts à la clientèle 524 315 69 203 (35 468) 558 050Portefeuille Titres 251 937 26 (26) 251 937Titres de participation 15 1 781 (344) 1 452Régularisation et actifs divers 69 476 784 (200) 70 060

TOTAL 1 959 960 71 794 (36 038) 1 995 716

Répartition de l’actif par devises (en milliers de EUR)

Répartition par durée restant à courir (en milliers de EUR)

Encours dépréciés et encours sains (en milliers de EUR)

3. Notes sur le Bilan

Annexe de l’Année 2014

BLOM BANK FRANCE 24

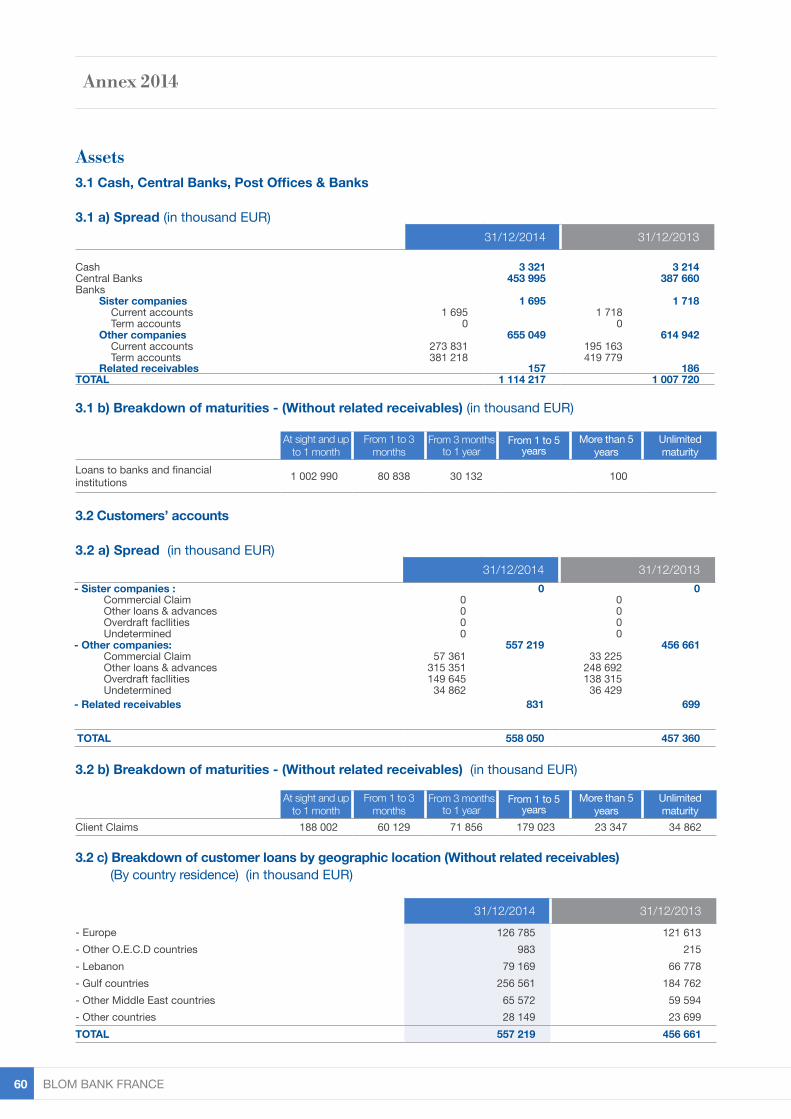

3.1 Opérations interbancaires et assimilées

3.1 a) Ventilation (en milliers de EUR)

3.1 b) Etat des échéances -Durées restant à courir - (Hors créances rattachées)(en milliers de EUR)

3.2 Créances sur la clientèle

3.2 a) Ventilation des créances (en milliers de EUR)

3.2 c) Répartition géographique des créances (Hors créances rattachées) (en milliers de EUR) (Selon le pays de résidence des clients)

3.2 b) Etat des échéances -Durée restant à courir - (Hors créances rattachées) (en milliers de EUR)

31/12/2014 31/12/2013- Entreprises liées : 0 0 Créances Commerciales 0 0Autres concours à la clientèle 0 0Comptes ordinaires débiteurs 0 0Créances douteuses 0 0- Autres entreprises : 557 219 456 661Créances Commerciales 57 361 33 225Autres concours à la clientèle 315 351 248 692Comptes ordinaires débiteurs 149 645 138 315Créances douteuses 34 862 36 429- Produits à recevoir 831 699

TOTAL 558 050 457 360

31/12/2014 31/12/2013- Europe 126 785 121 613- Autres pays de l’O.C.D.E. 983 215- Liban 79 169 66 778- Pays du Golfe 256 561 184 762- Autres pays du Moyen-Orient 65 572 59 594- Autres pays 28 149 23 699TOTAL 557 219 456 661

31/12/2014 31/12/2013Caisse 3 321 3 214Banques centrales 453 995 387 660Etablissements de crédits Entreprises liées 1 695 1 718 Comptes à Vue 1 695 1 718 Comptes à Terme 0 0 Autres entreprises 655 049 614 942 Comptes à Vue 273 831 195 163 Comptes à Terme 381 218 419 779

Créances rattachées 157 186TOTAL 1 114 217 1 007 720

A vue et jusqu’à 1 mois

De 1 mois à 3 mois

De 3 mois à 1 an

De 1 an à 5 ans

Supérieures à 5 ans

A durée indéterminée

Opérations interbancaires et assimilées 1 002 990 80 838 30 132 100

A vue et jusqu’à 1 mois

De 1 mois à 3 mois

De 3 mois à 1 an

De 1 an à 5 ans

Supérieures à 5 ans

A durée indéterminée

Créances sur la clientèle 188 002 60 129 71 856 179 023 23 347 34 862

Actif

Annexe de l’Année 2014

Rapport Annuel 2014 25

3.2 d) Ventilation des créances (Hors créances rattachées) par secteur d’activité (en milliers de EUR)

3.2 e) Répartition géographique des créances douteuses (en milliers de EUR) Selon le pays de résidence des clients et la date de leur classement en douteux

3.2 f) Ventilation des créances douteuses (en milliers de EUR) par secteur d’activité et selon la date de leur classement en douteux

31/12/2014 31/12/2013- Agriculture 9 442 12 721- Industrie 47 687 38 567- Commerce de détail 3 448 19 570- Commerce de gros 106 003 78 370- Services 63 983 76 664- Construction et Immobilier 193 892 129 207- Particuliers et autres 132 764 101 562TOTAL 557 219 456 661

Créances brutes Supérieures à 1 anCompromises (*)

Créances brutesinférieures à 1 an

Non Compromises(*)Dépréciations Net au

31/12/2014Net au

31/12/2013

- Europe 8 937 204 (4 225) 4 916 8 588- Autres pays de l’O.C.D.E.- Pays du Golfe 1 421 28 215 (11 891) 17 745 16 754- Autres pays du Moyen-Orient 779 22 191 (15 075) 7 895 8 029- Autres 7 455 (4 277) 3 178 3 058

TOTAL 11 137 58 065 (35 468) 33 734 36 429

(*) au sens du Règlement N°2002-03 du CRC

Créances brutes Supérieures à 1 anCompromises (*)

Créances brutesinférieures à 1 an

Non Compromises(*)Dépréciations Net au

31/12/2014Net au

31/12/2013

- Industrie 759 7 444 (4 558) 3 645 7 763- Commerce de détail. 10 149 21 851 (19 177) 12 823 13 202- Construction et Immobilier 149 22 410 (7 068) 15 491 13 447- Services 5 6 310 (4 579) 1 736 1 038- Particuliers et divers 75 50 (86) 39 979

TOTAL 11 137 58 065 (35 468) 33 734 36 429

(*) au sens du Règlement N°2002-03 du CRC

Le financement d’opérations commerciales par le biais de lettres de crédit reste le domaine privilégié et majoritaire de notre politique de crédit. En terme de liquidité, les engagements vis-à-vis de la clientèle ne représentent que 40% des dépôts de la clientèle (et 34% de l’ensemble des dépôts). L’exposition au secteur immobilier est limitée (35%) et la diversité des sûretés est privilégiée.Le ratio de solvabilité s’établit à 32,54% soit plus de quatre fois le minimum requis.

Annexe de l’Année 2014

BLOM BANK FRANCE 26

3.2 g) Le montant des crédits et avances consentis aux membres des organes de direction s’élève à 1 711 milliers d’EUR.

3.3 Portefeuille Titres

3.3 a) Etat des échéances -Durées restant à courir des obligations et autres titres. (en milliers de EUR) (Hors créances rattachées mais après provisions et étalement de la prime)

3.3 b) Ventilation des titres par type de portefeuille et par type de taux (en milliers de EUR) (Hors créances rattachées et après dépréciation et étalement de la prime)

3.3 c) Titres de transactions (en milliers de EUR)

Moins de3 mois

De 3 moisà 1an

De 1anà 5 ans

Supérieures à 5 ans

A durée indéterminée Total

Effets publics 10 929 0 0 10 929Obligations et titres à revenu fixe 37 062 57 411 127 357 17 288 239 118Actions et titres à revenu variable 810 810TOTAL 48 801 57 411 127 357 17 288 250 857

Les créances rattachées sur ce portefeuille se décomposent comme suit : - Sur les effets publics : 132 Milliers de EUR - Sur les titres à revenu fixe : 948 Milliers de EUR

Les dépréciations sur ce portefeuille se décomposent comme suit : - Sur les effets publics : Néant - Sur les titres à revenu fixe : 26 Milliers de EUR - Sur les titres à revenu variable : Néant

Titres de transaction Titres de placement Titresd’investissement Total

Effets publics 0 10 929 0 10 929Taux fixe 10 929 10 929Taux variables/révisablesObligations et titres à revenu fixe 0 14 482 224 636 239 118Taux fixe 14 482 99 248 113 730Taux variables/révisables 125 388 125 388Actions et titres à revenu variable 810 0 0 810Actions 810 810TOTAL 810 25 411 224 636 250 857

31/12/2014 31/12/2013- Valeur d'acquisition 899 881- Valorisation positive 10 2- Valorisation négative (99) (178)TOTAL 810 705

Annexe de l’Année 2014

Rapport Annuel 2014 27

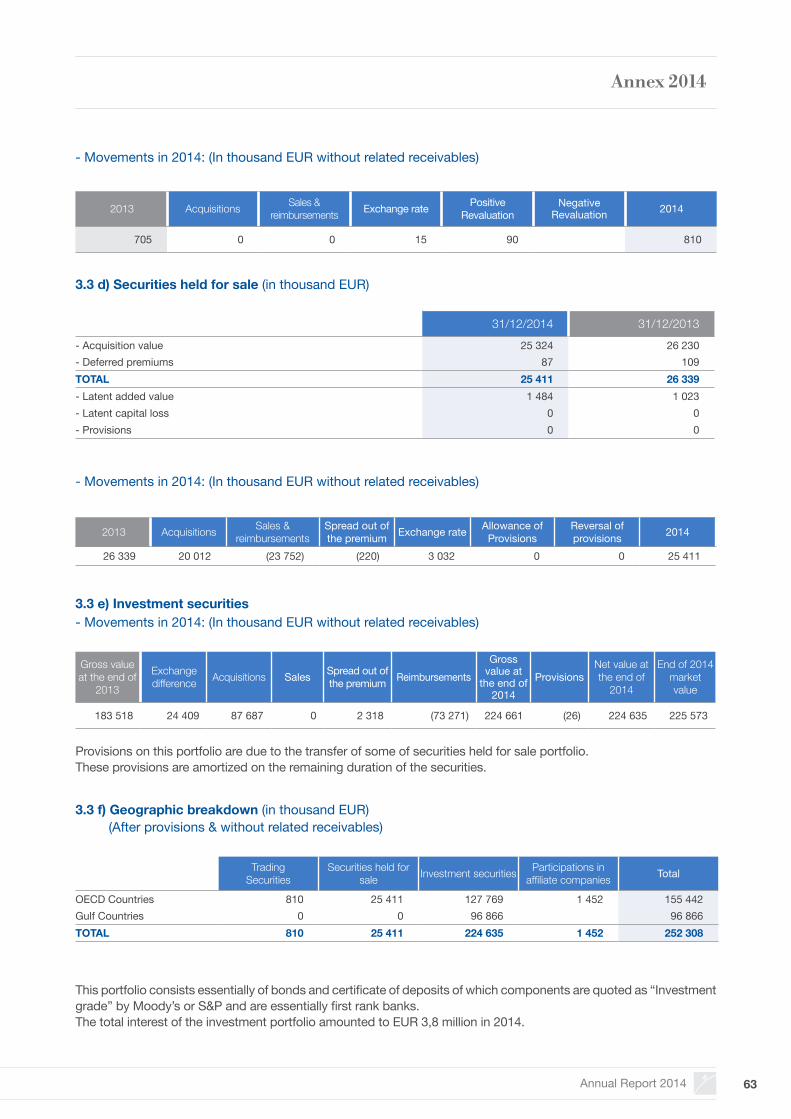

3.3 d) Titres de placement (en milliers de EUR)

3.3 f) Répartition géographique du portefeuille titres (en milliers de EUR) (Après dépréciations et hors créances rattachées)

3.3 e) Titres d’investissement (en milliers de EUR)

Les dépréciations qui existent sur ce portefeuille proviennent du transfert de quelques titres de notre portefeuille de placements.Ces dépréciations sont reprises sur la durée de vie de ces titres.

Ce portefeuille est composé d’obligations et de certificats de dépôts, dont les contreparties comme les composants des produits (sous jacents), sont cotés au minimum « Investment Grade » par Moody’s ou S&P et sont très majoritairement des établissements de crédit de premier rang.

Le total des intérêts se rapportant au portefeuille titres d’investissement s’est élevé en 2014 à EUR 3,8 millions.

- Mouvements de l’exercice 2014: (En milliers d’EUR et hors créances rattachées)

- Mouvements de l’exercice 2014: (Hors créances rattachées)

- Mouvements de l’exercice 2014: (Hors créances rattachées)

Titresde transactions

Titresde placement

Titresd’investissement

Titresde participation Total

Emetteurs de l’OCDE 810 25 411 127 769 1 452 155 442Emetteurs du Golfe 0 0 96 866 96 866TOTAL 810 25 411 224 635 1 452 252 308

31/12/2014 31/12/2013- Valeur d'acquisition 25 324 26 230- Etalement de la prime 87 109TOTAL 25 411 26 339- Plus-values latentes 1 484 1 023- Moins-values latentes 0 0- Dépréciations 0 0

Valeur à fin 2013 Acquisitions Cessions rembourse-ments

Ecart dechange

Valorisation positive

Valorisation négative Valeur nette 2014

705 0 0 15 90 810

Valeur à fin 2013 Acquisitions Cessions

remboursementsEtalementde la prime

Ecart de change

Dotations pour dépréciations

Reprises de dépréciations

Valeur nette 2014

26 339 20 012 (23 752) (220) 3 032 0 0 25 411

Valeur Brute à fin 2013

EcartsChange Acquisition Cession

Etalement de la prime ou de la

décoteRemboursements Valeur

Brute 2014 DépréciationsValeur Nette2014

Valeur de marché à fin

2014183 518 24 409 87 687 0 2 318 (73 271) 224 661 (26) 224 635 225 573

Annexe de l’Année 2014

BLOM BANK FRANCE 28

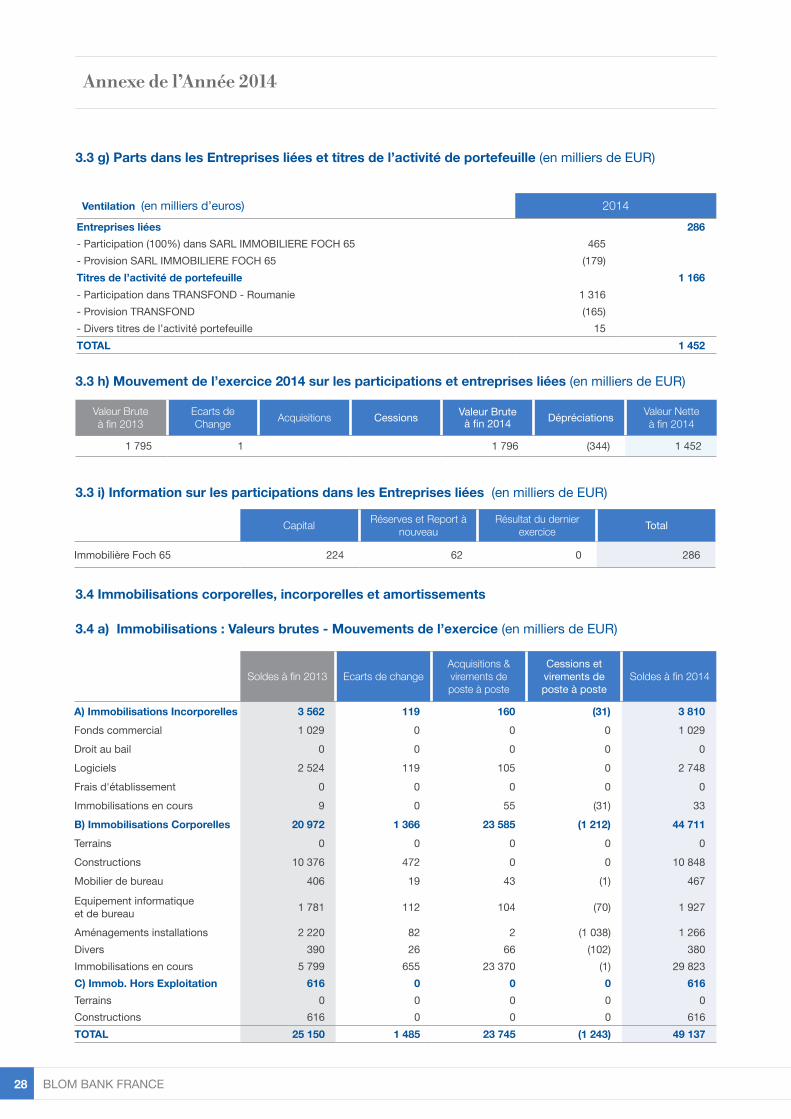

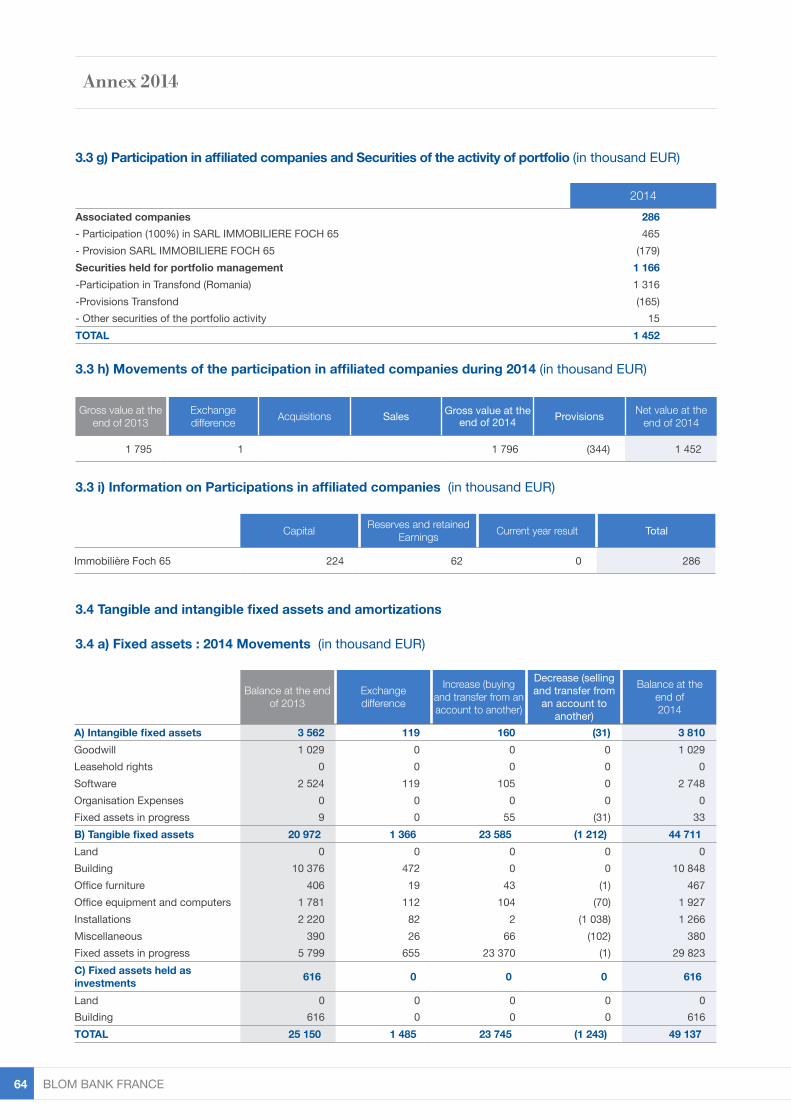

3.3 i) Information sur les participations dans les Entreprises liées (en milliers de EUR)

3.4 Immobilisations corporelles, incorporelles et amortissements

3.4 a) Immobilisations : Valeurs brutes - Mouvements de l’exercice (en milliers de EUR)

Capital Réserves et Report à nouveau

Résultat du dernier exercice Total

Immobilière Foch 65 224 62 0 286

Soldes à fin 2013 Ecarts de changeAcquisitions & virements deposte à poste

Cessions et virements deposte à poste

Soldes à fin 2014

A) Immobilisations Incorporelles 3 562 119 160 (31) 3 810Fonds commercial 1 029 0 0 0 1 029Droit au bail 0 0 0 0 0Logiciels 2 524 119 105 0 2 748Frais d'établissement 0 0 0 0 0Immobilisations en cours 9 0 55 (31) 33B) Immobilisations Corporelles 20 972 1 366 23 585 (1 212) 44 711Terrains 0 0 0 0 0Constructions 10 376 472 0 0 10 848Mobilier de bureau 406 19 43 (1) 467

Equipement informatiqueet de bureau 1 781 112 104 (70) 1 927

Aménagements installations 2 220 82 2 (1 038) 1 266Divers 390 26 66 (102) 380Immobilisations en cours 5 799 655 23 370 (1) 29 823C) Immob. Hors Exploitation 616 0 0 0 616Terrains 0 0 0 0 0Constructions 616 0 0 0 616TOTAL 25 150 1 485 23 745 (1 243) 49 137

3.3 h) Mouvement de l’exercice 2014 sur les participations et entreprises liées (en milliers de EUR)

Valeur Bruteà fin 2013

Ecarts deChange Acquisitions Cessions Valeur Brute

à fin 2014 Dépréciations Valeur Netteà fin 2014

1 795 1 1 796 (344) 1 452

3.3 g) Parts dans les Entreprises liées et titres de l’activité de portefeuille (en milliers de EUR)

Ventilation (en milliers d’euros) 2014Entreprises liées 286- Participation (100%) dans SARL IMMOBILIERE FOCH 65 465 - Provision SARL IMMOBILIERE FOCH 65 (179)Titres de l’activité de portefeuille 1 166- Participation dans TRANSFOND - Roumanie 1 316- Provision TRANSFOND (165)- Divers titres de l’activité portefeuille 15TOTAL 1 452

Annexe de l’Année 2014

Rapport Annuel 2014 29

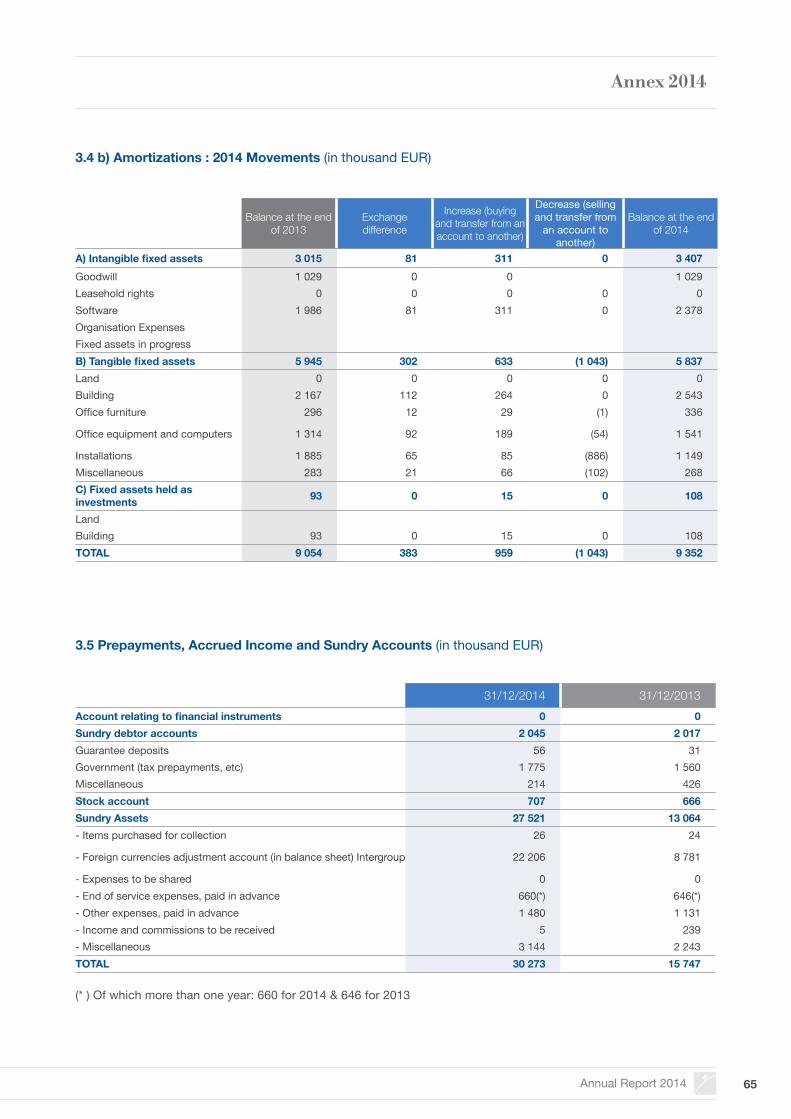

3.4 b) Amortissements : Mouvements de l’exercice (en milliers de EUR)

3.5 Comptes de régularisation et Actifs divers

Soldes à fin 2013 Ecarts de changeAcquisitions & virements deposte à poste

Cessions et virements deposte à poste

Soldes à fin 2014

A) Immobilisations Incorporelles 3 015 81 311 0 3 407Fonds commercial 1 029 0 0 1 029Droit au bail 0 0 0 0 0Logiciels 1 986 81 311 0 2 378Frais d'établissementImmobilisations en coursB) Immobilisations Corporelles 5 945 302 633 (1 043) 5 837Terrains 0 0 0 0 0Constructions 2 167 112 264 0 2 543Mobilier de bureau 296 12 29 (1) 336Equipement informatique et de bureau 1 314 92 189 (54) 1 541

Aménagements installations 1 885 65 85 (886) 1 149Divers 283 21 66 (102) 268C) Immob. Hors Exploitation 93 0 15 0 108TerrainsConstructions 93 0 15 0 108TOTAL 9 054 383 959 (1 043) 9 352

Ventilation (en milliers d’euros) 31/12/2014 31/12/2013Comptes relatifs aux instruments financiers 0 0Débiteurs divers 2 045 2 017Dépôts et cautionnements 56 31Etat (Impôts et taxes) 1 775 1 560Divers 214 426

Comptes de stock 707 666Compte de régularisation Actif 27 521 13 064Valeurs à l’encaissement achetées 26 24Compte Ajustement devises Bilan 22 206 8 781Charges à répartir 0 0Charges payées d’avance en matière de retraite 660(*) 646(*)Charges payées d'avance 1 480 1 131Divers produits et commissions à recevoir 5 239Divers 3 144 2 243TOTAL 30 273 15 747

(*) dont part à plus d’un an : 660 pour 2014 et 646 pour 2013

Annexe de l’Année 2014

BLOM BANK FRANCE 30

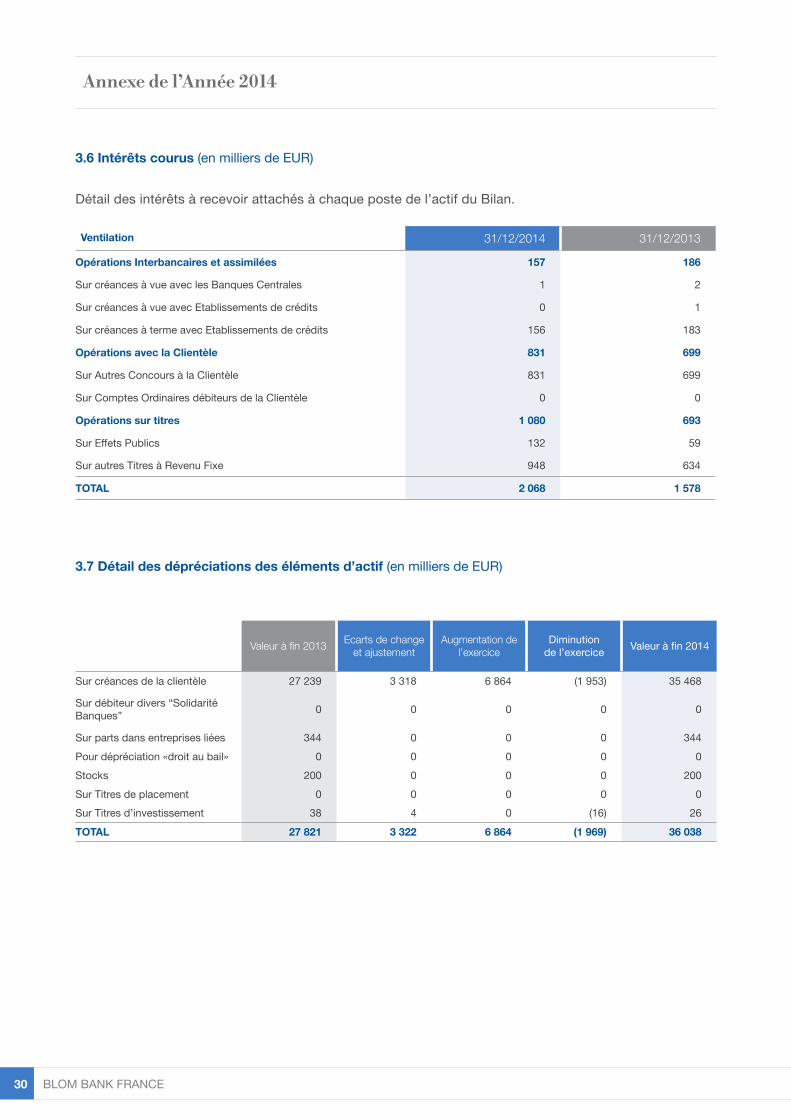

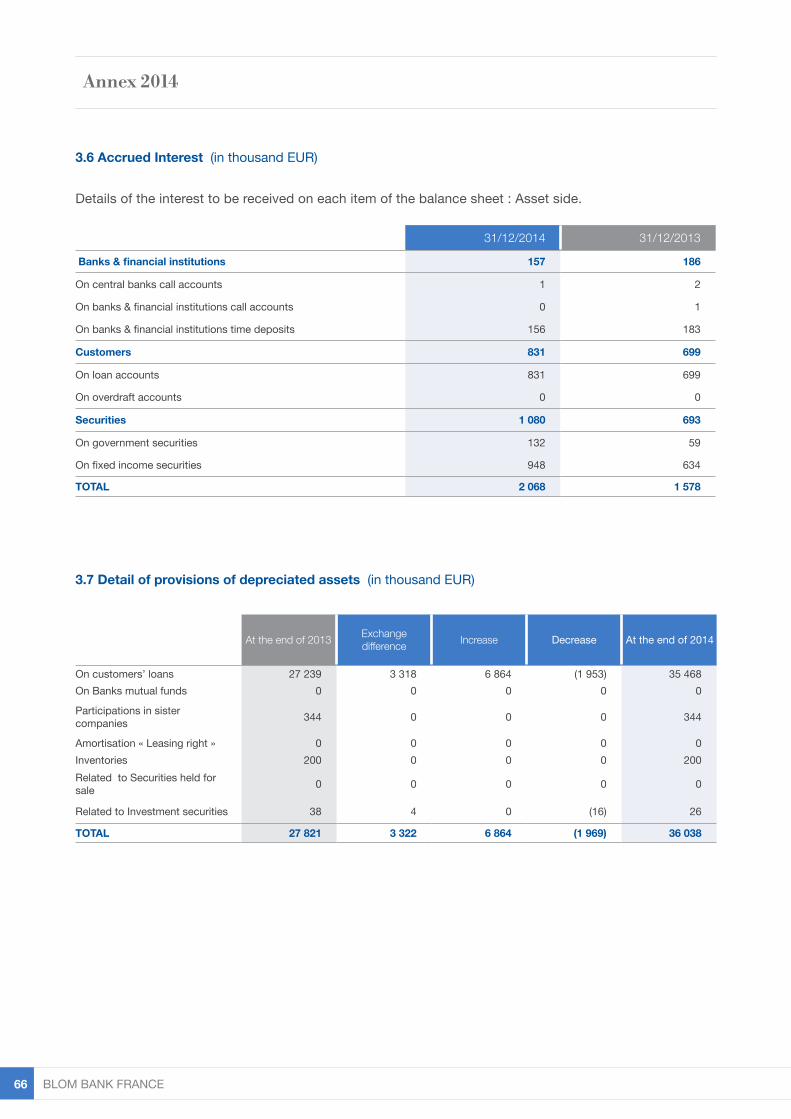

3.6 Intérêts courus (en milliers de EUR)

3.7 Détail des dépréciations des éléments d’actif (en milliers de EUR)

Ventilation 31/12/2014 31/12/2013

Opérations Interbancaires et assimilées 157 186

Sur créances à vue avec les Banques Centrales 1 2

Sur créances à vue avec Etablissements de crédits 0 1

Sur créances à terme avec Etablissements de crédits 156 183

Opérations avec la Clientèle 831 699

Sur Autres Concours à la Clientèle 831 699

Sur Comptes Ordinaires débiteurs de la Clientèle 0 0

Opérations sur titres 1 080 693

Sur Effets Publics 132 59

Sur autres Titres à Revenu Fixe 948 634

TOTAL 2 068 1 578

Détail des intérêts à recevoir attachés à chaque poste de l’actif du Bilan.

Valeur à fin 2013 Ecarts de changeet ajustement

Augmentation de l’exercice

Diminutionde l’exercice Valeur à fin 2014

Sur créances de la clientèle 27 239 3 318 6 864 (1 953) 35 468

Sur débiteur divers “Solidarité Banques” 0 0 0 0 0

Sur parts dans entreprises liées 344 0 0 0 344Pour dépréciation «droit au bail» 0 0 0 0 0Stocks 200 0 0 0 200Sur Titres de placement 0 0 0 0 0Sur Titres d’investissement 38 4 0 (16) 26

TOTAL 27 821 3 322 6 864 (1 969) 36 038

Annexe de l’Année 2014

Rapport Annuel 2014 31

3.8 Dettes envers les Etablissements de crédit

3.8 a) Ventilation selon les liens de participations (Hors dettes rattachées) (en milliers de EUR)

3.8 b) Etat des échéances -Durées restant à courir (Hors dettes rattachées) (en milliers de EUR)

3.9 b) Etat des échéances -Durée restant à courir (Hors dettes rattachées) (en milliers de EUR)

3.9 Comptes créditeurs de la clientèle

3.9 a) Ventilation selon les liens de participations (Hors dettes rattachées) (en milliers de EUR)

A vue et jusqu’à 1 mois

De 1 mois à3 mois

De 3 mois à 1 an

De 1 an à 5 ans

Supérieure à 5 ans

A durée indéterminée

Dettes envers les Ets. de crédit 164 674 82 026 12 345

A vue et jusqu’à 1 mois

De 1 mois à 3 mois

De 3 mois à 1 an

De 1 an à 5 ans

Supérieure à 5 ans

A durée indéterminée

Comptes créditeurs clientèle 1 264 104 111 515 14 707 1 954

Passif

31/12/2014 31/12/2013Banques centrales 0 0Etablissements de crédits Entreprises liées 235 729 200 599 Comptes à Vue 40 649 28 977 Comptes à Terme 195 080 171 622 Autres entreprises 23 316 50 241 Comptes à Vue 4 360 5 038 Comptes à Terme 18 956 45 203

Dettes rattachées 41 41TOTAL 259 086 250 881

31/12/2014 31/12/2013 Entreprises liées 287 287 Comptes à Vue 5 6 Comptes à Terme 282 281 Autres entreprises 1 393 993 1 152 403 Comptes à Vue 1 013 823 806 346 Comptes Epargnes 16 653 16 498 Comptes à Terme 363 517 329 559

Dettes rattachées 954 690TOTAL 1 395 234 1 153 380

Annexe de l’Année 2014

BLOM BANK FRANCE 32

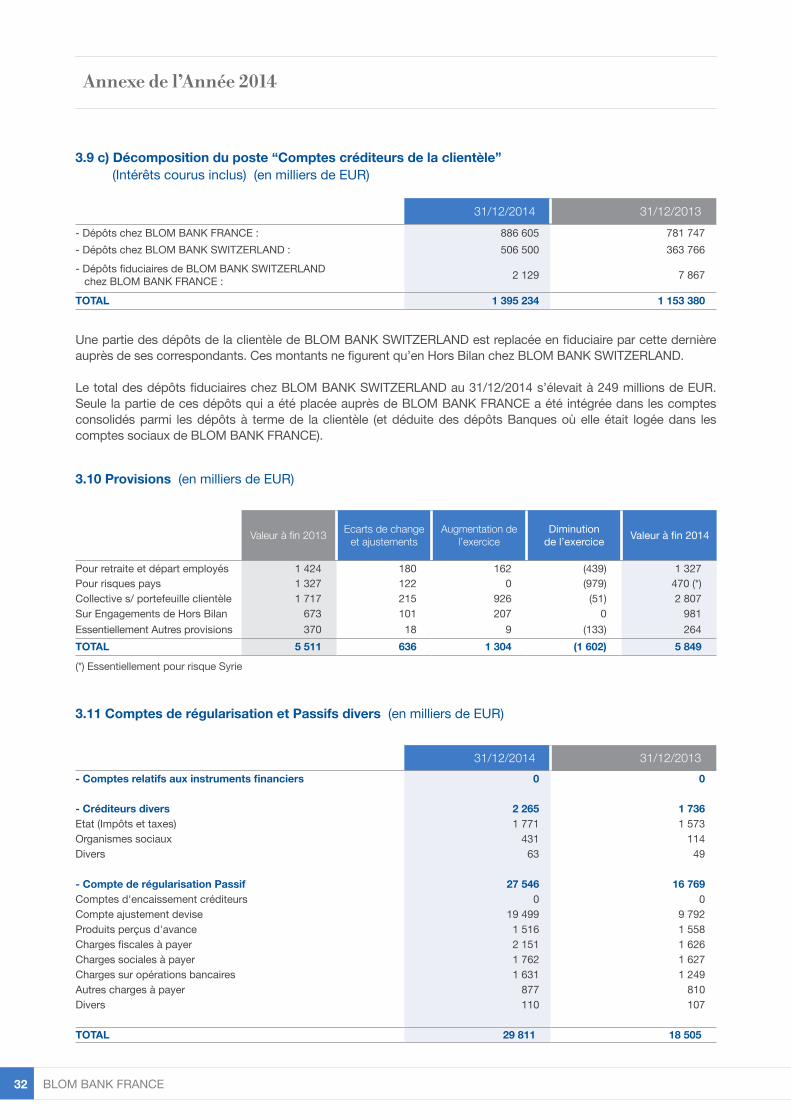

31/12/2014 31/12/2013- Dépôts chez BLOM BANK FRANCE : 886 605 781 747- Dépôts chez BLOM BANK SWITZERLAND : 506 500 363 766- Dépôts fiduciaires de BLOM BANK SWITZERLAND chez BLOM BANK FRANCE : 2 129 7 867

TOTAL 1 395 234 1 153 380

31/12/2014 31/12/2013- Comptes relatifs aux instruments financiers 0 0

- Créditeurs divers 2 265 1 736Etat (Impôts et taxes) 1 771 1 573Organismes sociaux 431 114Divers 63 49

- Compte de régularisation Passif 27 546 16 769Comptes d'encaissement créditeurs 0 0Compte ajustement devise 19 499 9 792Produits perçus d'avance 1 516 1 558Charges fiscales à payer 2 151 1 626Charges sociales à payer 1 762 1 627Charges sur opérations bancaires 1 631 1 249Autres charges à payer 877 810Divers 110 107

TOTAL 29 811 18 505

Une partie des dépôts de la clientèle de BLOM BANK SWITZERLAND est replacée en fiduciaire par cette dernière auprès de ses correspondants. Ces montants ne figurent qu’en Hors Bilan chez BLOM BANK SWITZERLAND.

Le total des dépôts fiduciaires chez BLOM BANK SWITZERLAND au 31/12/2014 s’élevait à 249 millions de EUR. Seule la partie de ces dépôts qui a été placée auprès de BLOM BANK FRANCE a été intégrée dans les comptes consolidés parmi les dépôts à terme de la clientèle (et déduite des dépôts Banques où elle était logée dans les comptes sociaux de BLOM BANK FRANCE).

3.9 c) Décomposition du poste “Comptes créditeurs de la clientèle” (Intérêts courus inclus) (en milliers de EUR)

3.10 Provisions (en milliers de EUR)

3.11 Comptes de régularisation et Passifs divers (en milliers de EUR)

Valeur à fin 2013 Ecarts de changeet ajustements

Augmentation de l’exercice

Diminutionde l’exercice Valeur à fin 2014

Pour retraite et départ employés 1 424 180 162 (439) 1 327Pour risques pays 1 327 122 0 (979) 470 (*)Collective s/ portefeuille clientèle 1 717 215 926 (51) 2 807Sur Engagements de Hors Bilan 673 101 207 0 981Essentiellement Autres provisions 370 18 9 (133) 264TOTAL 5 511 636 1 304 (1 602) 5 849

(*) Essentiellement pour risque Syrie

Annexe de l’Année 2014

Rapport Annuel 2014 33

Valeur à fin 2013 Ecarts de changeet ajustements

Dotations de l’exercice

Reprises de l’exercice Valeur à fin 2014

BLOM BANK France 0 0 0 0 0BLOM BANK SWITZERLAND 82 2 0 0 84 *SC LOTUS SERVICE 0 0 0 0 0TOTAL 82 2 0 0 84

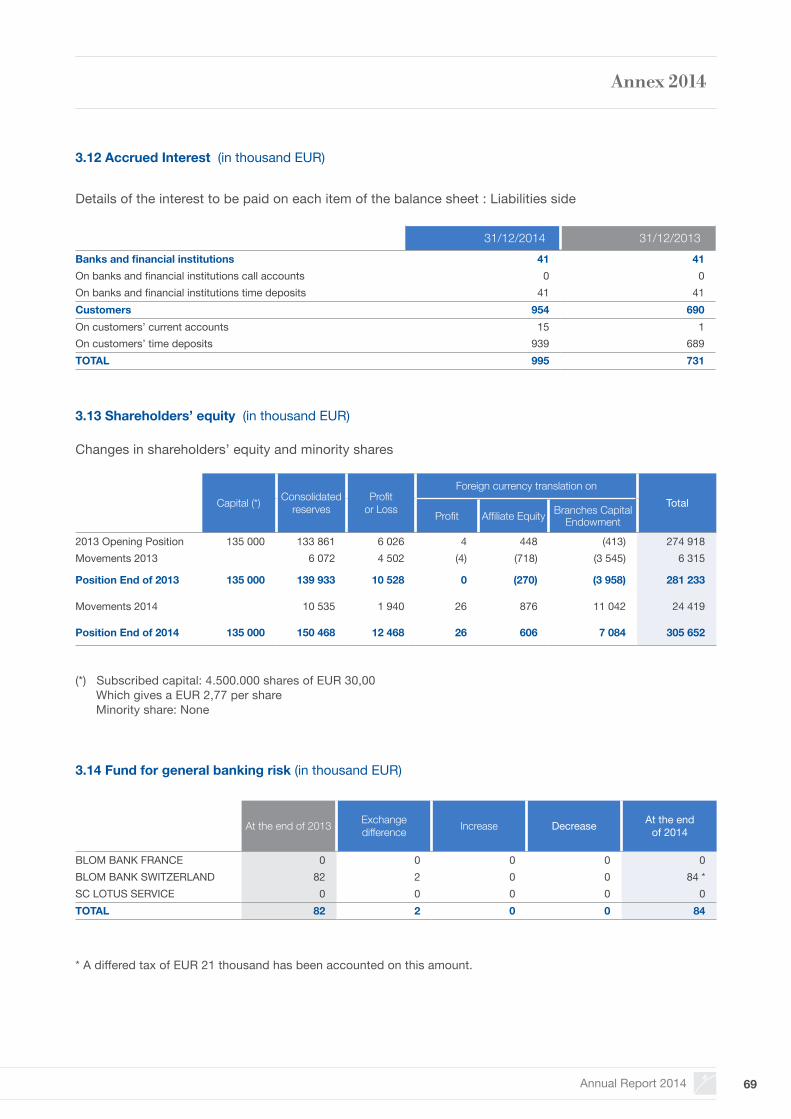

3.12 Intérêts courus (en milliers de EUR)

3.13 Capitaux propres (en milliers de EUR)

3.14 Fonds pour risques bancaires généraux (F.R.B.G.) (en milliers de EUR)

31/12/2014 31/12/2013- Opérations interbancaires et assimilées 41 41Sur dettes à vue envers les Etablissements de crédit 0 0Sur dettes à terme envers les Etablissements de crédit 41 41- Opérations avec la Clientèle 954 690Sur comptes à vue créditeurs de la clientèle 15 1Sur comptes à terme de la clientèle 939 689TOTAL 995 731

Détail des intérêts à payer attachés à chaque poste du passif du Bilan.

Tableau de variation des capitaux propres et intérêts minoritaires

(*) capital souscrit : 4.500.000 actions de EUR 30,00(**) Soit un résultat par action de EUR 2,77 Part des intérêts minoritaires : Néant

* Un impôt différé d’EUR 21 milliers a été comptabilisé sur ce montant.

Capital (*) Réserves consolidées

Résultat de l’exercice

Ecart de conversion surTotal

Résultat Fonds propres filiale

Dotation Capital Succursales

Position fin 2012 135 000 133 861 6 026 4 448 (413) 274 918Mouvements 2013 6 072 4 502 (4) (718) (3 545) 6 315Position Fin 2013 135 000 139 933 10 528 0 (270) (3 958) 281 233Mouvements 2014 10 535 1 940 26 876 11 042 24 419Position Fin 2014 135 000 150 468 12 468 26 606 7 084 (**) 305 652

Annexe de l’Année 2014

BLOM BANK FRANCE 34

Hors Bilan

Entreprises liées Autres entreprisesENGAGEMENTS DONNES 2 825 92 667Engagements de financement en faveur d'Ets de crédit 0 0Engagements de financement en faveur de la clientèle 0 25 350Engagements de garantie d'ordre d'Ets de crédit 2 825 6 560Engagements de garantie d'ordre de la clientèle 0 60 757

ENGAGEMENTS RECUS 18 277 11 905Engagements de financement reçus d'Ets de crédit 0 0Engagements de garantie reçus d'Ets de crédit 18 277 11 905

Opérations de couverture de gré à gré Autres opérations

Prêts Interbancaires de devises 3 284Emprunts Interbancaires de devises 2 192Devises achetées 2 158 936Devises vendues 2 153 725Options sur change devises 101 032Futures (Commodities) 173 382

Instruments Financiers

Valeur de remplacement Positive

Valeur de remplacement

NégativeMontant du Notionnel

Opérations de Swap de devises (Change) 5 123 27 339 856Opérations de change à terme sec 9 701 9 587 1 819 080Options sur change devises 72 72 101 032Futures (commodities) 3 549 3 549 173 382TOTAL 18 445 13 235 2 433 350

Instruments FinanciersA moins

de 3 moisDe 3 mois

à 1 an De 1 à 5 ans Plus de 5 ans

Opérations de Swap de devises (Change) 339 821 35 0 0Opérations de change à terme sec 1 819 080 0 0 0Options sur change devises 101 032 0 0 0Futures (commodities) 173 382 0 0 0TOTAL 2 433 315 35 0 0

3.15 Hors Bilan - Ventilation selon les liens de participation (en milliers de EUR)

3.16 Détail sur les opérations à terme sur devises non dénouées à la clôture de l’exercice (en milliers de EUR)

3.17 Informations sur les opérations d’instruments financiers

3.17 a. Décomposition par produit (en milliers de EUR)

3.17 b. Ventilation par échéance (en milliers de EUR)

Annexe de l’Année 2014

Rapport Annuel 2014 35

4. Compte de Résultat

2014 2013Charges 4 164 4 539- Intérêts sur opérations interbancaires 652 681- Intérêts sur opérations avec la clientèle 3 221 3 021- Charges sur opérations de hors bilan 291 837Produits 36 718 33 460-Intérêts sur opérations interbancaires 2 626 3 337-Intérêts sur opérations avec la clientèle 29 007 25 818-Produits sur opérations sur titres 6 575 4 892-Produits sur opérations de hors bilan 2 193 2 463-Net des dotations et reprises des intérêts sur créances douteuses (3 683) (3 050)

2014 2013- Dividendes 58 64- Autres revenus sur titres variables 0 0- Charges sur titres à revenu variable 0 0TOTAL 58 64

31/12/2014 31/12/2013BLOM BANK FRANCE 0 0BLOM BANK SWITZERLAND 445 738 349 860TOTAL 445 738 349 860

4.1 Détail des intérêts et des produits et charges assimilés (Après élimination des comptes intergroupe) (en milliers de EUR)

4.2 Revenus des titres à revenu variable (en milliers de EUR)

3.18 Engagements de crédit-bail

3.19 Portefeuille titres de la clientèle (en milliers de EUR)Le montant du portfeuille titres en dépôts est de :

Montant total des redevances à payer sur les biens acquis en crédit-bail :(En milliers d’EUR)

- Crédit-bail mobilier : Néant - Crédit-bail immobilier : Néant

Non application de la méthode préférentielle.Comptabilisation des montants des loyers hors taxes à payer sur un équipement de bureau, pris en crédit bail sur une durée de 5 ans.

Annexe de l’Année 2014

BLOM BANK FRANCE 36

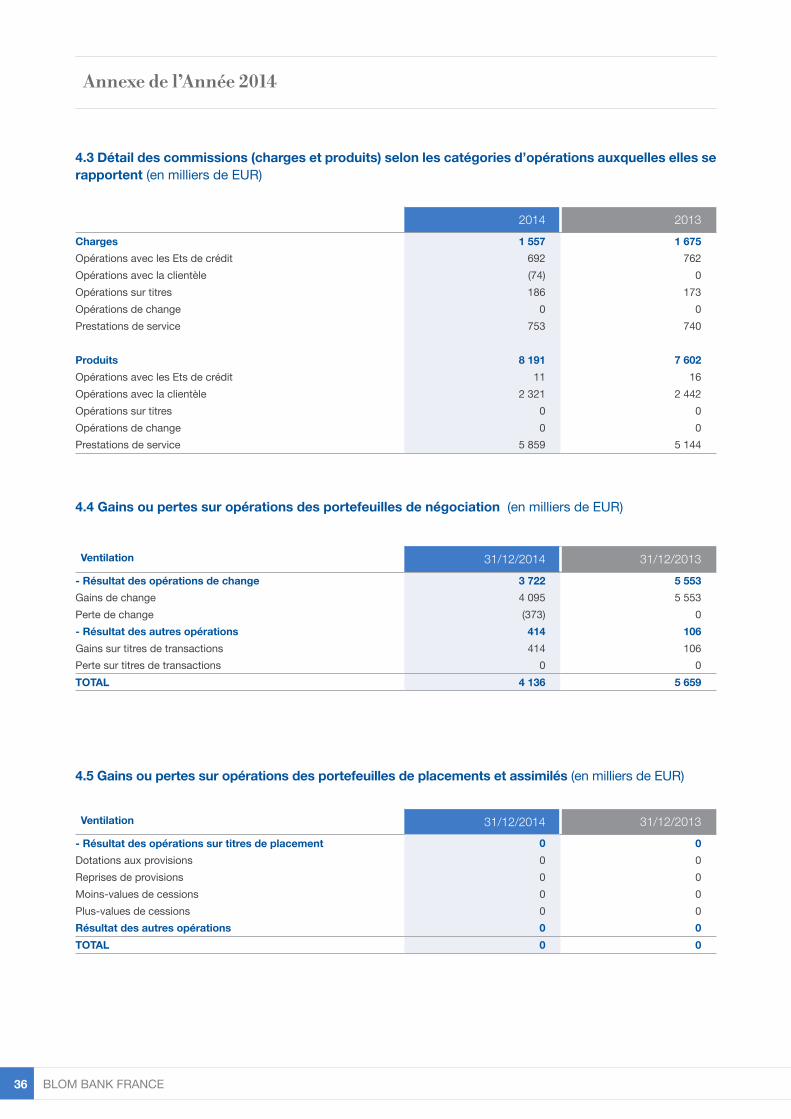

Ventilation 31/12/2014 31/12/2013- Résultat des opérations de change 3 722 5 553Gains de change 4 095 5 553Perte de change (373) 0- Résultat des autres opérations 414 106Gains sur titres de transactions 414 106Perte sur titres de transactions 0 0TOTAL 4 136 5 659

Ventilation 31/12/2014 31/12/2013- Résultat des opérations sur titres de placement 0 0Dotations aux provisions 0 0Reprises de provisions 0 0Moins-values de cessions 0 0Plus-values de cessions 0 0Résultat des autres opérations 0 0TOTAL 0 0

4.4 Gains ou pertes sur opérations des portefeuilles de négociation (en milliers de EUR)

4.5 Gains ou pertes sur opérations des portefeuilles de placements et assimilés (en milliers de EUR)

2014 2013Charges 1 557 1 675Opérations avec les Ets de crédit 692 762Opérations avec la clientèle (74) 0Opérations sur titres 186 173Opérations de change 0 0Prestations de service 753 740

Produits 8 191 7 602Opérations avec les Ets de crédit 11 16Opérations avec la clientèle 2 321 2 442 Opérations sur titres 0 0Opérations de change 0 0Prestations de service 5 859 5 144

4.3 Détail des commissions (charges et produits) selon les catégories d’opérations auxquelles elles se rapportent (en milliers de EUR)

Annexe de l’Année 2014

Rapport Annuel 2014 37

2014 2013- Dotations pour dépréciations sur créances clientèle hors intérêts (1 818) (5 164)- Reprises de dotations pour dépréciations sur créances clientèle 381 764

- Pertes sur créances irrécouvrables couvertes par des provisions (324) (947)

- Pertes sur créances irrécouvrables non couvertes par des provisions 0 0

- Récupérations sur créances clientèle amorties 10 8- Reprise de provisions pour risques pays 978 1 487- Dotations aux provisions pour risques pays 0 0- Autres dotations aux provisions pour risques et charges (926) (1 078)- Autres reprises de provisions pour risques et charges 151 34TOTAL (1 548) (4 818)

2014 2013Autres Charges d’exploitation bancaire 189 279 -Charges d’exploitation bancaire 25 13 -Autres charges d’exploitation bancaire 164 90 -Dotations aux provisions pour risques et charges 0 176Autres Produits d’exploitation bancaire 733 796-Produits d’exploitation bancaire 506 608-Autres produits d’exploitation bancaire 195 169-Reprises de provisions pour risques et charges 32 19

2014 2013Charges de personnel 16 719 15 466Salaires et traitements 13 567 12 242Charges sociales de retraite 1 490 836Autres charges sociales 1 729 2 204Impôts et taxes sur salaires 201 177Dotation et reprises de provisions pour retraites (268) 7Autres charges d’exploitation 8 949 9 246Impôts et taxes 857 821Redevances de crédit-bail 0 18Locations 2 089 2 010Transports et déplacements 349 334Honoraires 1 231 1 375Communications 811 766Publicité 60 52Maintenance équipement 898 915Fournitures et documentation 216 447Autres services extérieurs 2 438 2 508TOTAL 25 668 24 712

4.8 +/- Coût du risque (en milliers de EUR)

4.6 Autres charges et produits d’exploitation bancaire (en milliers de EUR)

4.7 Charges générales d’exploitation (en milliers de EUR)

Ventilation du solde en perte des corrections de valeur sur créances et hors bilan.

Annexe de l’Année 2014

BLOM BANK FRANCE 38

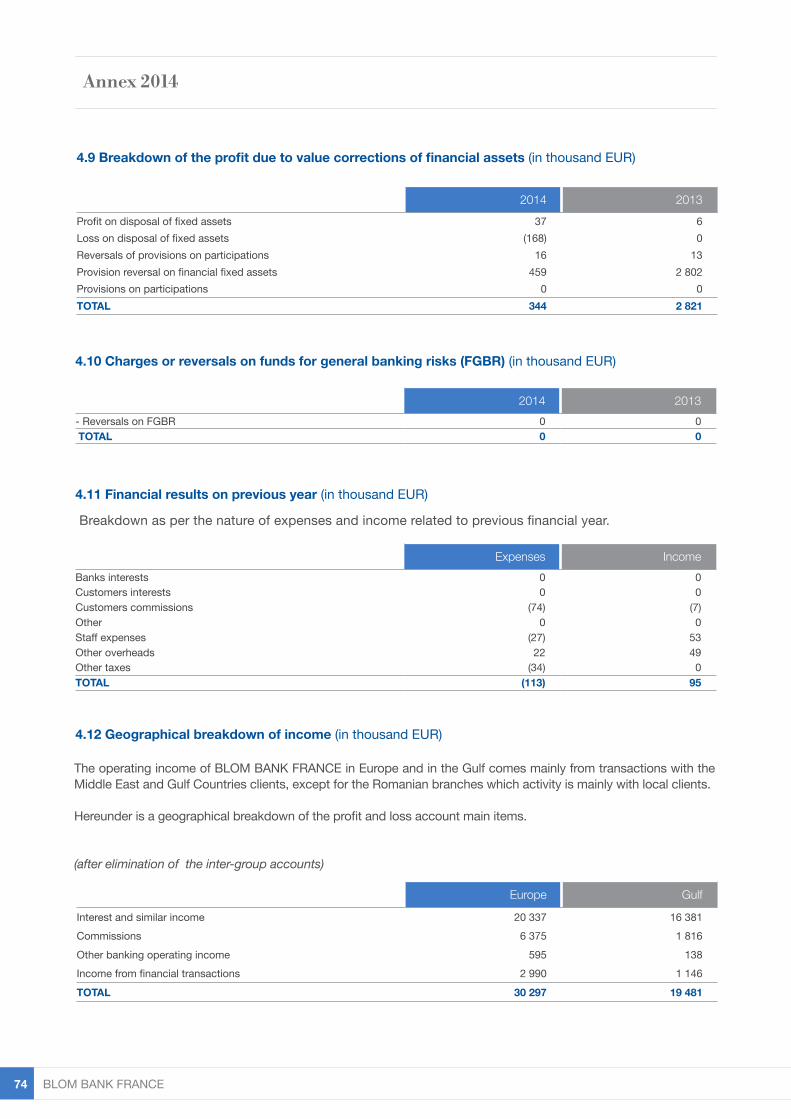

2014 2013- Plus-value sur cession d’immobilisations 37 6- Moins-value sur cession d’immobilisations (168) 0- Reprise de dépréciations sur titres d’investissement 16 13- Plus-value sur remboursement anticipé sur titres d’investissement 459 2 802

- Provisions sur titres de participation 0 0TOTAL 344 2 821

2014 2013- Reprises sur FRBG 0 0 TOTAL 0 0

Dans les Charges Dans les Produits- Intérêts banques 0 0- Intérêts clientèle 0 0- Commissions clientèle (74) (7)- Divers 0 0- Frais de personnel (27) 53- Autres Frais Généraux 22 49- Autres Impôts et taxes (34) 0TOTAL (113) 95

Europe Golfe- Intérêts et produits assimilés 20 337 16 381- Commissions 6 375 1 816- Autres produits d'exploitation 595 138

- Résultat sur opérations des portefeuilles de négociation 2 990 1 146

TOTAL 30 297 19 481

4.9 Gains ou pertes sur actif immobilisé (en milliers de EUR)

4.11 Résultat sur exercices antérieurs (en milliers de EUR)

4.10 Dotations ou reprises de FRBG et provisions réglementées (en milliers de EUR)

4.12 Information sectorielle sur les produits (en milliers de EUR)

Ventilation par nature des charges et produits imputables à un exercice antérieur.

Les produits de l’activité du groupe BLOM BANK FRANCE installé en Europe et dans le Golfe proviennent essentiellement d’opérations avec des résidents des pays du Proche Orient et du Golfe, à l’exception des branches roumaines qui traitent principalement avec la clientèle locale.Par ailleurs, nous détaillons pour information les différents postes du compte de résultat (produits) selon le lieu d’activité géographique ayant généré ces produits.

(après élimination des comptes intergroupe)

Annexe de l’Année 2014

Rapport Annuel 2014 39

5. Autres Informations

5.1 Dirigeants

5.2 Situation fiscale

5.2 a) Reports déficitaires (en milliers de EUR)

5.2 b) Impositions différées : Détail des impôts différés comptabilisés (en milliers de EUR)

5.3 Effectifs (en nombre d’agents)

5.4 Frais payés aux cabinets d’audit (en milliers de EUR)

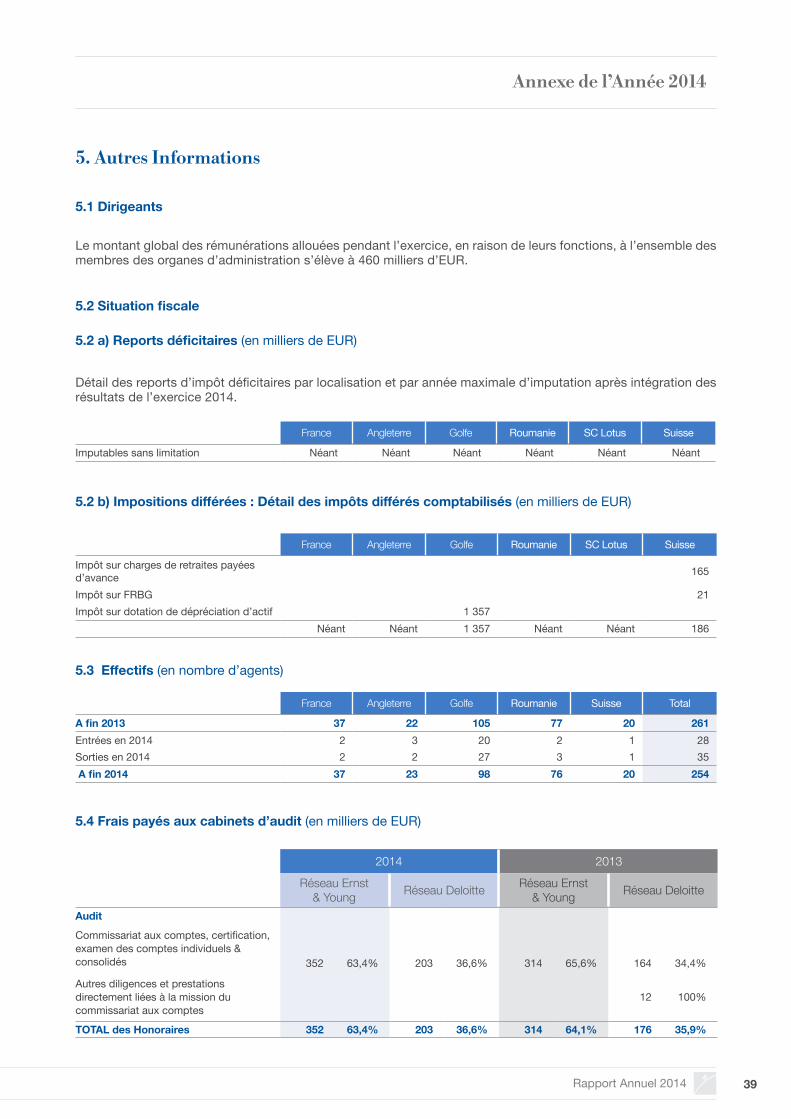

Le montant global des rémunérations allouées pendant l’exercice, en raison de leurs fonctions, à l’ensemble des membres des organes d’administration s’élève à 460 milliers d’EUR.

Détail des reports d’impôt déficitaires par localisation et par année maximale d’imputation après intégration des résultats de l’exercice 2014.

France Angleterre Golfe Roumanie SC Lotus Suisse

Imputables sans limitation Néant Néant Néant Néant Néant Néant

France Angleterre Golfe Roumanie SC Lotus Suisse

Impôt sur charges de retraites payées d’avance 165

Impôt sur FRBG 21Impôt sur dotation de dépréciation d’actif 1 357

Néant Néant 1 357 Néant Néant 186

France Angleterre Golfe Roumanie Suisse Total

A fin 2013 37 22 105 77 20 261Entrées en 2014 2 3 20 2 1 28Sorties en 2014 2 2 27 3 1 35 A fin 2014 37 23 98 76 20 254

2014 2013

Réseau Ernst& Young Réseau Deloitte Réseau Ernst

& Young Réseau Deloitte

Audit

Commissariat aux comptes, certification, examen des comptes individuels & consolidés 352 63,4% 203 36,6% 314 65,6% 164 34,4%

Autres diligences et prestations directement liées à la mission du commissariat aux comptes

12 100%

TOTAL des Honoraires 352 63,4% 203 36,6% 314 64,1% 176 35,9%

Annexe de l’Année 2014

BLOM BANK FRANCE 42

Mr. Samer AZHARI Chairman & General Manager

Despite the various measures taken by the central banks since 2013 in an effort to accelerate the process for getting out of the crisis, growth continues to stagnate. More than 7 years after the start of a crisis that is considered to be the most serious since the 1930s, Europe is having trouble getting over it, emerging countries are weakened and their growth is lower than the forecasts, and Japan has still not managed to shake 15 years of deflation, with Abenomics having failed to produce the desired results. The recovery is chaotic, with a positive momentum only in the anglo-saxon countries.

The economic recovery is disappointing, notably in France, Italy and even in Germany. Confidence is at half-mast and the consumer price index is negative in several countries including France, the 2nd largest economy in the euro zone, which is heavily indebted and must still clean up its public finances and undertake structural reforms.

Europe has been faced with a new threat in recent months, namely deflation. In an effort to avoid it, the ECB deployed a financial arsenal: it lowered its key interest rates to 0.15%, and then 0.05%. In June, it adopted a negative deposit rate and launched a quantitative easing policy along the lines of what was seen in the United States during the Bernanke era. This is intended to encourage banks to once again lend to small and medium-size companies that are paralyzed by the wait-and-see attitude. However, Brussels, with the backing of the IMF, is imposing austerity measures with still unproven efficiency.

In this environment, the euro’s parity against the dollar fell by nearly 11% over one year, from 1.3516 in January 2014 to 1.2141 in December 2014, and by nearly 7% in the first 2 months of 2015.

Finally, in 2014, France posted record unemployment, as well as tax increases, and its economy is stagnating.

Elsewhere, the United States is back on the road to growth. The Federal Reserve began reducing its support for the economy by ending the “quantitative easing” programme, with the country seeing a 2014 growth rate of 2.2% and an unemployment rate of 5.9%, and with an expectation of higher key interest rates in 2015, which are currently close to zero, but at a slower pace than initially planned.

The Bank of Japan, for its part, has taken the opposite road: it is massively buying public debt in order to drive down the yen and support exports, increase prices on the Tokyo stock exchange and to keep interest rates low.

Finally, the challenge facing the Central Bank of Russia is even more daunting: penalized by western sanctions and plummeting oil prices, the value of the rouble has collapsed by 30% against the euro and 40% against the dollar.

In any event, in 2014, geopolitical stakes outpaced strict economic concerns. War in the Middle East is causing major bloodshed, terrorism is getting worse and the Russian-Ukrainian conflict is dragging on.

The problems in the Middle East are being felt around the world with a new geopolitical reality in the region that is marked, on the one hand, by a very large international coalition engaged in battle with ISIS, and on the other hand by the turning of the page on the positive perceptions of the

“Our business model, based on the diversity of our activity and the

risk decorrelation of the markets in which

we are present, will allow us to peacefully consider the future.”

Chairman’s Message

Annual Report 2014 43

Chairman’s Message

now defunct Arab Spring. While it remains unlikely that these disturbances will result in a formal review of the frontiers resulting from the Sykes-Picot agreement and the dismantling of the Ottoman Empire, a resurgence of old identities is currently felt, with a de facto situation based on denominational, ethnic or tribal lines.

Another conflict is reawakening the 1950s cold war between the East and West. Originating initially with Putin’s protection of the Syrian regime in 2013, it quickly grew in severity with the Ukrainian crisis.

We have also witnessed the dramatic fall of oil prices in the last few months: between mid-June and 31 December 2014, Brent prices fell from $112 to $57.54, totally destroying the forecasts of many analysts who could not imagine the price per barrel falling back under $100.

This decline, resulting from slower demand from emerging countries, the economic stagnation in Europe, the sharp rise of production in the United States and the laissez-faire attitude of Saudi Arabia, has served to destabilize other OPEC producing countries such as Iraq, Iran, Venezuela, Nigeria and Russia as well, all of which require a barrel close to $100 in order to ensure the equilibrium of their budgets.

It is hardly surprising, therefore, that all of the Near East economies continue to feel the effects of this multifaceted crisis. Syria is experiencing a true cataclysm, with chilling figures: more than 200,000 dead, 6 million displaced within the country, 4 million refugees outside of the country, and a 50% lower GDP since 2011.