תבנית WORD 2000 עבור IMAGE WINDOWS 98. · Web viewבאמצעות המנהל המיוחד...

67

תתתת תתתת תתתתתתתת- תתתת תתתתתתת: תתתתת תתתתת תתתת תתתתתת תתתתתתת תתתתתת תתתתתתת תתת תתת"תתתת- תתת תתת' תת"ת31 , "תתתתתת- תתתתתת", תתת תת':08-6293390 תתת:08-6230115 תתת- - תתתתתתת: 1 . תתתתת תתתת תת תתתת תתתתת תתתת1966 , ת.ת022473698 תתת48 תתת תתתתתתתתתתת( תתתת21/2/2011 ) 2 . תתתת תתת תת תתתתת תתתת תתתת1970 , ת.ת027726975 תתת תתתתת13/21 תתתתתתתתתת( תתתת21/2/2011 ) 3 . תתת תת תתתת תתת תתתת1966 , ת.ת022579841 תתת1 תתתתתתתתתת( תתתת21/2/2011 ) 4 . תתתת תתתת תת"ת תתתתתת תת"תתתתתתת( ת"ת) תתת"ת ת.ת512149550 תתתת תתת תתתת, תת תתתת תתתתתתת תתתתת תתתתתת– תת"ת תתתתת תתתת תתת' תתת תתתת1 , תתתת5 . תתתתת תתתתתת תת"ת1

Transcript of תבנית WORD 2000 עבור IMAGE WINDOWS 98. · Web viewבאמצעות המנהל המיוחד...

השלום משפט בביתבבאר-שבע

ישראל מדינת:המאשימההמיסים רשות

המשפטית המחלקה באמצעותבאר-שבע ומע"מ מכס

אושירה", באר-שבע , "בית31 משד' שז"ר08-6230115 פקס: 08-6293390טל':

- - נגד

בראנס שלום בן רוני . אהרון1:הנאשמים022473698 , ת.ז1966 יליד 48 משק עוזיהו שדה (21/2/2011 מיום )במעצר

עזרן אלברט בן הרי . שלמה2027726975 , ת.ז1970 יליד 13/21 נפתלי שבט אשדוד (21/2/2011 מיום )במעצר

שבת יעיש בן . דוד3022579841 , ת.ז1966 יליד 1 משק סגולה (21/2/2011 מיום )במעצר

ע"י )בפירוק בע"מ צמיגים בס"ד ברנס . אחים4בימ"ש(

512149550 ח.פ יבנה אלון, גן דלק תחנת יוסף ברינת עו"ד – המיוחד המנהל באמצעות , חיפה1 פלמר מרח' שער בע"מ קלאסיק . קרטיה5

513445551 ח.פ , גבעתיים96 כצנלסון

3 הנאשם באמצעות

בע"מ ואחזקה ניהול ישיר . סטאר6513622894 ח.פ , אשדוד22 האורגים 2 הנאשם באמצעות

1

( בע"מ2006י.ש.י.ב. ) . מוסכי7513790717 ח.פ , אשדוד2 הפלדה 3 ו1 הנאשמים באמצעות

בע"מ נכסים נס – . אר8513658559 ח.פ , אשדוד13/16 אקסודוס 3 הנאשם באמצעות

בע"מ והשקעות מסחר ייזום26 . י.ל.י9514005503 ח.פ יבנה אלון, גן דלק תחנת 025757345 ת.ז מפן אליהו באמצעות , גבעתי24 משק

בע"מ והשקעות מסחר לורן . פנמור10514044221 ח.פ עזרן לורן קרליין באמצעות 302044003 ת"ז אשדוד13/21 נפתלי שבט

בע"מ52 . ב.א.ר.י11513940924 ח.פ , אשדוד5/102 הבנאים 3 ו1 הנאשמים באמצעות

בע"מ פייפר . קלין12514285063 ח.פ שרביט מירב באמצעות 029545274 ת"ז , אשדוד103/25 הציונות

אישום כתב

כללי חלק

עבריינית תוכנית של לביצועה הנאשמים זה, פעלו אישום בכתב שיפורט כפי.1 ובכוונה במזיד וזאת המיסים רשות מנהל את להונות היקף, במטרה רבת

הציבורית. הקופה חשבון על ניכרים כדין, סכומים לידיהם, שלא לקבל

2

ובנחישות, באופנים מצח בשיטתיות, ברצף, בתחכום, בעזות פעלו הנאשמים.2לפועל. תוכניתן את להוציא מנת שונים, על

-1 הנאשמים של פעילותם במסגרת בוצעו העבירות של חלקן.3 בחברות3 פעילים. כמנהלים שימשו בהן שמן, ובחברות על הרשומות

שהם כדי תוך בוצעו3 עד1 הנאשמים ביצעו אותן העבירות של האחר חלקן.4כבחברות משפטית זיקה כל להם אין שאליהן בחברות פועלים לגיטימית, להן. השייכות

עד1 הנאשמים ע"י בוצע העבירות של הנוסף חלקן.5 עושים שהם , תוך3 פועלים הם לפיהם שווא ובמצגי מזויפים שונות, במסמכים בחברות שימוש

של כוחם את ייפו מטעמם מי או החברות שבעלי מבלי אלו, וזאת חברות בשםהחברות. בשם לפעול הנאשמים

שאין מס בחשבוניות סחר הינו עיסוקה שכל ענפה כרשת פעלו הנאשמים.6להן אמת עסקאות כל מאחוריהן וזאת "החשבוניות ) הפיקטיביות"(, רבים בתחומים עסקאות , ולכאורה, בביצוע חשבוניות של עצומים בהיקפיםדורש. לכל מס חשבוניות וסיפקו ומגוונים

מנת פיקטיביות, על מס חשבוניות הנאשמים האישומים, הפיצו מן בחלק.7בו. חייבים שהם אמת מס מתשלום להתחמק לאחרים לסייע

פיקטיביות, מתוך מס חשבוניות הנאשמים האישומים, הפיצו של אחר בחלק.8 החשבוניות, במסגרת מקבלי על שהטילו הריבית תשלומי ל"כסות" את מגמה

אלה, תגולם הלוואות נשוא הריבית בו האפור, באופן בשוק הלוואות מתןלמאשימה. מגישים עוסקים אותם אשר המע"מ בדוחות

שנאלצה המדינה לקופת עצומים לנזקים גרמה הנאשמים של זו התנהלותם.9 שימוש עשו אשר לעוסקים הנאשמים מן שזרם התשומות מס ניכוי את לספוג

הנאשמים של העבריינית ניהלו. פעילותם אותן אלו, ומהחברות בחשבוניות , בחודש3 - 1 הנאשמים של למעצרם ועד2008 משנת החל תאוצה תפסה

.2011 פברואר

את הנאשמים לכאורה הפיקטיביות, הגדילו החשבוניות הוצאת בעצם.10 הנאשמים למאשימה. משכך, פעלו לדווח עליהן היה אותן העסקאות מחזור

של שוטפת הנפקה ע"י למאשימה, וזאת בדיווחיהם המס במקביל, להפחתתעצמם. לבין בינם פיקטיביות מס חשבוניות

מרביתן בגוף שיפורט כפי.11 ידי על בוצעו העבירות של האישומים, העצומים המס בסכומי בהתחשב וזאת מחמירות בנסיבות הנאשמים

היקף ומקבלי הנאשמים התחמקו שמתשלומם המעשים, החשבוניות, משך גם בוצעו, כמו אשר המרמה מעשי של הרחב תכיפותם, ריבויים, והמעגל

העבירות. ביצוע תקופת

הרלוונטית, במסגרת התקופה האישומים, במהלך בגוף שיפורט כפי.12 ומגוונות, במסגרתן שונות מס עבירות הנאשמים העבריינית, ביצעו התכנית

מס, באופן מתשלום להתחמק לאחרים סייעו מס, ואף מתשלום התחמקו:להלן וכמפורט שיטתי

3

מס, מתשלום להתחמק זה, ובמטרה אישום לכתב הראשון בפרק שיפורט כפיא..₪ 10,861,931 של כדין, בסך שלא תשומות מס4 ו1 הנאשמים ניכו

את מלהציג5 ו3 הנאשמים זה, נמנעו אישום לכתב השני בפרק שיפורט כפיב.ניכו5 הנאשמת של חשבונותיה ספרי של בסך כדין שלא תשומות מס ,

הוציאו,₪ 738,860 חשבוניות58 לאחרים של בסך פיקטיביות מס מסרו,₪ 3,073,857 ₪ 870,520 של בסך למאשימה כוזבים דיווחים

הכנסותיהם. על שנתיים דוחות הגישו ולא

תשומות מס6 ו2 הנאשמים זה, ניכו אישום לכתב השלישי בפרק שיפורט כפיג. של בסך כדין שלא מס חשבונית והוציאו,₪ 1,950,001 של בסך כדין שלא

27,125 ₪.

ו1 הנאשמים זה, הוציאו אישום לכתב הרביעי בפרק שיפורט כפיד. 7 - 33 ולא₪ 1,007,238 של בסכום פיקטיביות מס חשבוניות דוחות הגישו

תקופתיים.

- 1 הנאשמים זה, הוציאו אישום לכתב החמישי בפרק שיפורט כפיה. ו3 8 .₪ 91,520,216 של בסך פיקטיביות מס חשבוניות6,753 –) בהתאמה(

,8 הנאשמת של הנה"ח מסמכי את מלמסור נמנעו8 ו1 בנוסף, הנאשמים דוחות הגישו ולא, ₪ 15,472,784 של בסך כדין שלא תשומות מס ניכו

למאשימה. תקופתיים

הוציאו אישום לכתב השישי בפרק שיפורט כפיו. ו3, 1 הנאשמים זה, 9 .₪ 1,228,502 של בסך פיקטיביות מס חשבוניות53)בהתאמה(

416 – 10 ו2 הנאשמים זה, הוציאו אישום לכתב השביעי בפרק שיפורט כפיז. תשומות מס ניכתה, ₪ 12,976,984 של בסכום פיקטיביות מס חשבוניות

הכנסותיהם. על שנתיים דוחות הגישו ולא ₪ 2,988,399 של בסך כדין שלא

נמנעו אישום לכתב השמיני בפרק שיפורט כפיח. ו3, 1 הנאשמים זה, 11 1,679 , הוציאו11 הנאשמת של הנה"ח מסמכי את )בהתאמה( מלמסור

שלא תשומות מס ניכו, ₪ 49,823,678 של בסך פיקטיביות מס חשבוניותתקופתיים. דוחות הגישו ולא, ₪ 18,093,092 של בסך כדין

571 – 12 ו2 הנאשמים זה, הוציאו אישום לכתב התשיעי בפרק שיפורט כפיט. של בסך תשומות מס וניכו ₪ 4,206,151 של בסך פיקטיביות מס חשבוניות

647,553 ₪.

104 – 2 ו1 הנאשמים זה, הוציאו אישום לכתב העשירי בפרק שיפורט כפיי..₪ 2,175,009 של בסך פיקטיביות מס חשבוניות

ו1 הנאשמים זה, הוציאו אישום לכתב עשר אחד בפרק שיפורט כפייא. 3 – .₪ 25,444,788 של בסך פיקטיביות מס חשבוניות1,093

4

329 – 3 הנאשם זה, הוציא אישום לכתב עשר שנים בפרק שיפורט כפייב..₪ 9,573,344 של בסכום פיקטיביות מס חשבוניות

28 – 1 הנאשם זה, הוציא אישום לכתב עשר השלושה בפרק שיפורט כפייג..₪ 1,428,426 של בסך פיקטיביות מס חשבוניות

381 – 3 הנאשם זה, הוציא אישום לכתב עשר הארבעה בפרק שיפורט כפייד..₪ 17,391,153 של בסך פיקטיביות מס חשבוניות

בו. המפורטים האישומים ומן האישום מכתב נפרד בלתי הינו הכללי חלקטו.

– בע"מ" צמיגים בס"ד ברנס "אחים - פרשת ראשון פרק בהתאמה 4 ו 1 נאשמים נגד

העובדותא.

.16.5.95 ביום מוגבל ןבעירבו כדין, כחברה ונרשמה נתאגדה4 הנאשמת.1

ומכירה "תיקון בענף מורשה כעוסק4 הנאשמת נרשמה1995 יוני בחודש.2כהגדרת של זאת, ל1 סעיף צמיגים". - מוסף, התשל"ו ערך מס חוק

1975.

5

הפעיל כמנהלה1 הנאשם שימש זה אישום לכתב הרלוונטיות התקופות בכל.3.4 הנאשמת של

לבין2007 מאי חודש שבין בתקופה.4 מסרו2008 מרץ חודש הנאשמים , דוחות12 והמע"מ המכס למנהל בנספח מופיעים שפרטיהם תקופתיים הימנו. נפרד בלתי חלק זה, ומהווה אישום לכתב המצורףא" ברנס "אחים

בין כללו אלו בדיווחיהם.5 ניכוי הנאשמים, של בסך תשומות מס היתר, מסמכים לגביו להם שהיו (, מבליהתשומות" "מס )להלן ₪ 10,861,931

מע"מ. לחוק38 בסעיף כאמור

חשבוניות49 על לכאורה, בהסתמך התשומות מס את ניכו הנאשמים.6 מס וזאת "גל בשם חברה ע"ש ) להלן כדין להם שהוצאו בלא ניר" בע"מ,

(.התשומות" "חשבוניות

לכתב המצורף" 1 ברנס "אחים בנספח מופיע התשומות חשבוניות פרוט.7הימנו. נפרד בלתי חלק זה, ומהווה אישום

לגביו להם שיש בלי תשומות מס הנאשמים זה, ניכו באישום כאמור בעשותם.8לחוק, במטרה38 בסעיף כאמור מסמך מתשלום להשתמט או להתחמק

מס.

דוחות והמע"מ המכס למנהל הנאשמים זה, מסרו באישום כאמור בעשותם.9 מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכוללים תקופתיים

מס.

בנסיבות זה אישום בכתב להם המיוחסות העבירות את ביצעו הנאשמים.10בהתחשב בהיקף בסכומים מחמירות, תכיפותם הגבוהים, העבירות,

נעברו. בה הארוכה ובתקופה

החיקוק הוראותא.

לחוק,38 בסעיף כאמור מסמך לגביו להם שהיה מבלי תשומות מס ניכו.1 סעיף לפי עבירות49- מס מתשלום להשתמט או להתחמק במטרה

.1975 – התשל"ו מע"מ ( לחוק3()2 )ב117 סעיף עם ( ביחד5)ב()117

- מס מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכולל דו"ח מסרו.2 ( לחוק3()2)ב117 סעיף עם ( ביחד1)ב()117 סעיף לפי עבירות12

.1975- התשל"ו מע"מ

6

3 נאשמים קלאסיק" - נגד "חב' קרטייה - פרשת שני פרק בהתאמה 5 ו

( 5 ו- 3 )לנאשמים ראשון אישום

העובדותא.

.19/8/03 ביום מוגבל ןבעירבו כדין, כחברה ונרשמה נתאגדה5 הנאשמת.1

מוצרי ויבוא יופי "מכוני בענף מורשה כעוסק5 הנאשמת , נרשמה1/6/04 ביום.2 1975- מוסף, התשל"ו ערך מס חוק ל1 סעיף קוסמטיקה". זאת, כהגדרת

.

5 הנאשמת של ושלוחה כנציגה לשמש3 הנאשם , מונה2004 אוגוסט בחודש.3 הנאשמת של הכללית האסיפה החלטת עפ"י מטעמה, וזאת חתימה ולמורשה

5.

ברשם5 הנאשמת של המניות כבעל3 הנאשם נרשם2004 נובמבר בחודש.4החברות.

הפעיל כמנהלה3 הנאשם שימש זה אישום לכתב הרלוונטיות התקופות בכל.5.5 הנאשמת של

נסגר30/4/05 ביום.6 עפ"י5 הנאשמת של מורשה עוסק תיק , החלטת ומע"מ. המכס המאשימה-אגף

במסגרת שונות, הן הזדמנויות , במספר12/6/06 לבין20/3/05 שבין בתקופה.7ו-3 הנאשמים חקירה, נתבקשו במסגרת והן לחקירה הזמנות ע"י5 חוקרי

-2004 לשנים5 לנאשמת השייכים החשבונות פנקסי את המאשימה, להמציא העסקית פעילותה אופי על ללמוד למאשימה לאפשר מנת על , וזאת2005

ומהותה. , היקפה5 הנאשמת של

הנאשם הנאשמים, באמצעות את החוקרים של ונשנות וחוזרות דרישות למרות.8כן. מלעשות הנאשמים כאמור, נמנעו חשבונותיהם פנקסי את , להציג3

החשבונות פנקסי את מלהמציא הנאשמים זה, נמנעו באישום כאמור בעשותם.9כן. לעשות שנדרשו למוסרם, לאחר חייבים שמם, שהם על

החיקוק הוראותא.

למוסרם, חייבים שהם דוגמה או ידיעה, מסמך, פנקס למסור נמנעו או סירבו מוסף, ערך מס ( לחוק1)א()117 סעיף לפי - עבירה כן לעשות שנדרשו לאחר

.1975התשל"ו-

7

בלבד( 3 )לנאשם שני אישום

העובדותא.

המכס - אגף המאשימה ע"י נגדו נוהלה אשר חקירה , במסגרת3 הנאשם.1 ,14/1/09בתאריכים: המאשימה במשרדי לחקירה להתייצב ומע"מ, נדרש

19/1/09 ,11/2/09 ,21/4/09.,

לחקירה. מלהתייצב נמנע3 הנאשם.2

החיקוק הוראותב.

סעיף לפי עבירות4- כן לעשות שנדרש לאחר לחקירה להתייצב נמנע או סירב.1975מוסף, התשל"ו- ערך מס ( לחוק2)א()117

( 5 ו- 3 )לנאשמים שלישי אישום

:העובדותא.

לבין2004 נובמבר חודש שבין בתקופה.1 הנאשמים , הגישו2005 מאי חודש דו"חות7 והמע"מ המכס למנהל בנספח מופיעים שפרטיהם תקופתיים

המצורף" א "קרטייה המסומן נפרד בלתי חלק זה, ומהווה אישום לכתב הימנו.

ניכוי כללו אלו בדיווחיהם.2 ₪ 738,860 של בסך תשומות מס הנאשמים, 38 בסעיף כאמור מסמכים לגביו להם שהיו (, מבליהתשומות" "מס) להלן:

מע"מ. לחוק

לגביו להם שיש בלי תשומות מס הנאשמים זה, ניכו באישום כאמור בעשותם.3לחוק38 בסעיף כאמור מסמך במטרה להשתמט או להתחמק מע"מ,

מס. מתשלום

מסרו באישום כאמור בעשותם.4 7 והמע"מ המכס למנהל הנאשמים זה, להשתמט או להתחמק במטרה כוזבת ידיעה הכוללים תקופתיים דו"חות

מס. מתשלום

בנסיבות זה אישום בכתב להם המיוחסות העבירות את ביצעו הנאשמים.5 ובתקופה העבירות, תכיפותם הגבוהים, בהיקף בסכומים מחמירות, בהתחשב

נעברו. בה הארוכה

החיקוק: הוראותב.

8

לחוק38 סעיף עפ"י שהוצא מסמך לגביו להם שהיה מבלי תשומות מס ניכו.1עבירות7- מס מתשלום להשתמט או להתחמק מע"מ, במטרה סעיף לפי

( לחוק.3()2 )ב117 סעיף עם ( ביחד5)ב()117

- מס מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכולל דו"ח מסרו.2( לחוק.3()2 )ב117 סעיף עם ( ביחד1)ב()117 סעיף לפי עבירות7

( 5 ו- 3 )לנאשמים רביעי אישום

:העובדותא.

ומסרו הנאשמים , הוציאו2005 אוקטובר לבין2004 דצמבר שבין בתקופה.1חשבוניות58"(, אחרים)להלן:" שונים לעוסקים מס' את הנושאות מס

.3 הנאשם באמצעות , וזאת5 הנאשמת של העוסק

לעיל, מבלי1 בסעיף המס, כמפורט חשבוניות את ומסרו הוציאו הנאשמים.2 חשבוניות את הוציאו לגביהן אשר העסקאות את לעשות התחייבו או שעשו"(. הפיקטיביות החשבוניות)להלן: " המס

כאמור החשבוניות פירוט.3 מופיע2 בסעיף הפיקטיביות, דלעיל, בנספח נפרד בלתי חלק זה, ומהווה אישום לכתב " המצורף3 קרטייה" המסומן

הימנו.

הוציאו באישום כאמור בעשותם.4 חשבוניות58 הנאשמים זה, בסך מס .₪ 3,073,857 ע"ס הינו בגינן המע"מ , אשר₪ 18,129,336

שאנשים לכך להביא במטרה הנאשמים זה, פעלו באישום כאמור בעשותם.5בו. חייבים שהם מס מתשלום ישתמטו או יתחמקו אחרים

בנסיבות זה אישום בכתב להם המיוחסות העבירות את ביצעו הנאשמים.6 ובתקופה העבירות, תכיפותם הגבוהים, בהיקף בסכומים מחמירות, בהתחשב

נעברו. בה הארוכה

9

החיקוק: הוראותב.

מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי()2)ב117 סעיף עם ( ביחד1)ב117 סעיף לפי עבירות58 – בו חייב אדם שאותו

( לחוק.3

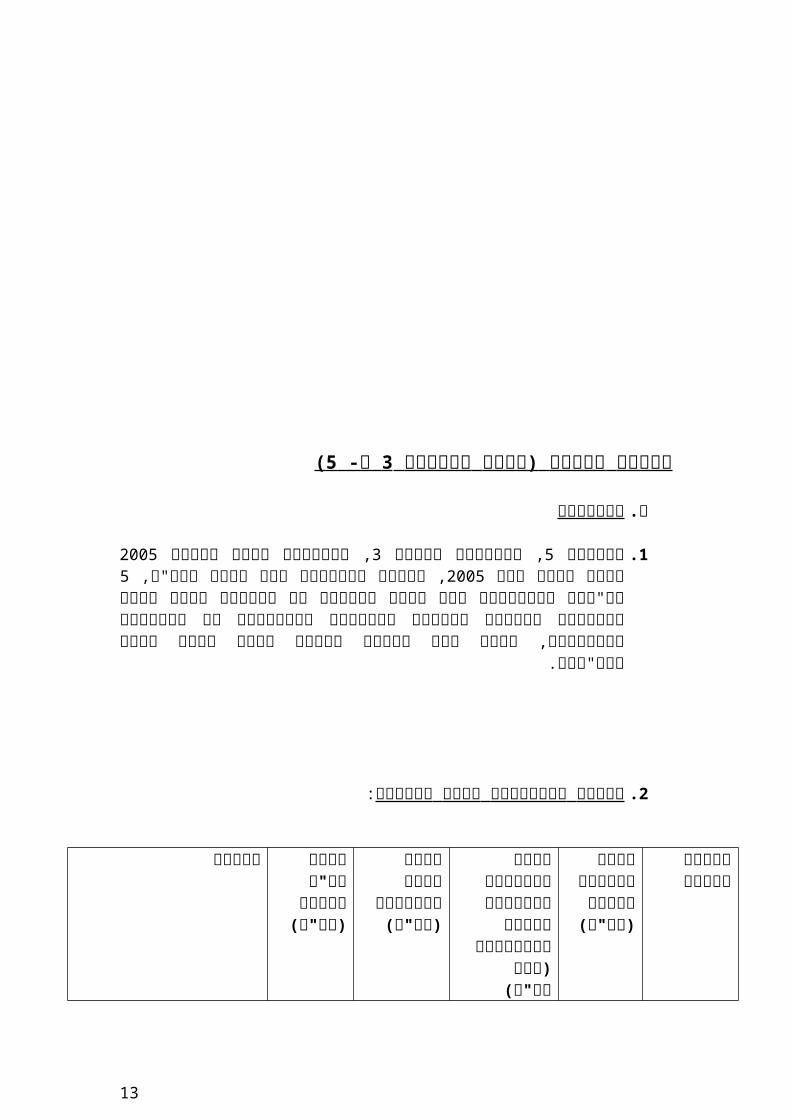

( 5 ו- 3 נאשמים )לגבי חמישי אישום

העובדותא.

מאי חודש לבין2005 ינואר שבין , במועדים3 הנאשם , באמצעות5 הנאשמת.1דו"חות5ומע"מ, המכס אגף לרשויות , הגישה2005 כללו אשר תקופתיים חשבוניות הנאשמים הוציאו לגביהן העסקאות היקף בדבר נכונות לא ידיעות

הדו"חות. הגשת ליום נכון לכלול עליהם היה המדווחות, ואשר בתקופות מס

: כדלקמן הינו הדיווחים פירוט.2

תקופתדיווח

סכום עסקאות

שדווח)בש"ח(

סכום העסקאות

שלגביהן הוצאו

חשבוניות

הפרש סכום

העסקאות)בש"ח(

הפרש מע"מלחיוב

)בש"ח(

הערות

10

בש"ח( )נטו11-12/042,445,4

68 316,8002,128,66

8-361,874

לתקופה דו"חות שני הוגשו-זו:

בדו"ח שדווח עסקאות * סך : 16/01/05 מיום

1,935,268 ₪

בדו"ח שדווח עסקאות * סך 510,200: 16/01/05 מיום

₪

1-2/05789,8005,237,4184,447,618

756,095 לתקופה דו"חות שני הוגשו

זו:

בדו"ח שדווח עסקאות * סך 36,000: 15/03/05 מיום

₪

בדו"ח שדווח עסקאות * סך 753,800: 16/03/05 מיום

₪

3-4/05310,2003,111,9562,801,756

17/5/05 ביום הוגש זה דו"ח476,299

סה"כ:הפרש

3,545,468

8,666,1745,120,706

870,520

17% בשיעור מע"מ לפי

הדיווח בתקופות חשבוניות הנאשמים הוציאו לגביהן אשר העסקאות.3 המצורףב" "קרטייה המסומן בנספח לעיל, מפורטות2 בסעיף המפורטות

הימנו. נפרד בלתי חלק ומהווה זה אישום לכתב

הוצאו לגביהן העסקאות סכום לבין המדווח העסקאות סכום בין ההפרש.4 , שהמע"מ ₪ 5,120,706ב- הרלוונטיות, מסתכם לתקופות מס חשבוניות

.₪ 870,520 בסך הוא בגינו

העבירות3 את ביצעו הנאשמים.5 ו- 1-2/05 הדיווח לתקופת המתייחסות 3-מס. מתשלום להשתמט או להתחמק מטרה , מתוך4/05

בלא11-12/04 הדיווח לתקופת המתייחסות העבירות2 את ביצעו הנאשמים.6סביר. הסבר

: החיקוק הוראותב.

11

להשתמט או להתחמק מטרה מתוך נכונה לא ידיעה הכולל דו"ח מסירת.1 מוסף, התשל"ו ערך מס ( לחוק1)ב()117 סעיף לפי עבירות3 – מס מתשלום

– 1975.

סעיף לפי עבירות2 – סביר הסבר בלא נכונה לא ידיעה הכולל דו"ח מסירת.2.1975 – מוסף, התשל"ו ערך מס ( לחוק3)א()117

( 5 ו 3 ) לנאשמים שישי אישום

- העובדותא.

נאשמת של הכנסותיה על השומה, דו"ח לפקיד להגיש היו חייבים הנאשמים.1 הרלוונטיות לתקופות רו"ח ע"י מאושרים והפסד רווח ודו"ח מאזן בצירוף5מס'

) הכנסה מס לפקודת132 , ו- 131 , 117 הסעיפים הוראות זה, עפ"י לאישום. 1961- חדש(, התשכ"א נוסח

של הכנסותיה על הדוחות את השומה לפקיד במועד הגישו לא הנאשמים.2מספקת. סיבה ללא , וזאת2009, 2008, 2007 המס לשנות5מס' נאשמת

דו"ח הגשת אי של עבירות3 הנאשמים זה, , עברו באישום כאמור בעשותם.3מספקת. סיבה ללא במועד

החיקוק הוראותב. הכנסה, מס ( לפקודת4 )216 סעיף לפי עבירות3 – במועד דו"ח הגשת אי

הכנסה. מס )א( לפקודת222 סעיף עם ביחד

12

– בע"מ" ואחזקה ניהול ישיר "סטאר - פרשת שלישי פרק בהתאמה 6 ו 2 נאשמים נגד

( 6 ו 2 הנאשמים ) כנגד ראשון אישום

העובדותא.

ביום מוגבל בערבון החברות, כחברה חוק פי על ונרשמה נתאגדה6 הנאשמת.123.12.04.

נרשמה6 הנאשמת.2 לחוק1 סעיף מורשה, כהגדרת כעוסק מוסף ערך מס מבנים". ותחזוקת מבנים "שיפוצי בענף2005 ינואר , בחודש1975 – התשל"ו

ועד2006 אפריל חודש שבין בתקופה.3 "התקופה ) להלן2008 מאי חודש כדירקטור2 הנאשם (,שימשזה" אישום לכתב הרלוונטית מניות ובעל

הפעיל. כמנהלה שימש , ואף6 בנאשמת

לבין2006 אפריל חודש שבין בתקופה.4 הנאשמים , מסרו2008 מאי חודש דוחות18 והמע"מ המכס למנהל בנספח מופיעים שפרטיהם תקופתיים הימנו. נפרד בלתי חלק זה, ומהווה אישום לכתב המצורףא" ישיר "סטאר

בין כללו אלו בדיווחיהם.5 ניכוי הנאשמים, של בסך תשומות מס היתר, לגביו להם שהיו (, מבליהתשומות" "מס )להלן ₪ 1,950,001

מע"מ. לחוק38 בסעיף כאמור מסמכים

מס חשבוניות62 על לכאורה, בהסתמך התשומות מס את ניכו הנאשמים.6וזאת עוסקים ע"ש להלן כדין להם שהוצאו בלא שונים, "חשבוניות )

(.התשומות"

לכתב המצורף" 2 ישיר "סטאר בנספח מופיע התשומות חשבוניות פרוט.7הימנו. נפרד בלתי חלק זה, ומהווה אישום

לגביו להם שיש בלי תשומות מס הנאשמים זה, ניכו באישום כאמור בעשותם.8מס. מתשלום להשתמט או להתחמק לחוק, במטרה38 בסעיף כאמור מסמך

דוחות והמע"מ המכס למנהל הנאשמים זה, מסרו באישום כאמור בעשותם.9 מס. מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכוללים תקופתיים

בנסיבות זה אישום בכתב להם המיוחסות העבירות את ביצעו הנאשמים.10בהתחשב בהיקף בסכומים מחמירות, תכיפותם הגבוהים, העבירות,

נעברו. בה הארוכה ובתקופה

החיקוק הוראותב.

13

לחוק,38 בסעיף כאמור מסמך לגביו להם שהיה מבלי תשומות מס ניכו.1 )ב()117 סעיף לפי עבירות62- מס מתשלום להשתמט או להתחמק במטרה

.1975 – התשל"ו מע"מ לחוק3()2 )ב117 סעיף עם ( ביחד5

- מס מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכולל דו"ח מסרו.2 מע"מ ( לחוק3()2)ב117 סעיף עם ( ביחד1)ב()117 סעיף לפי עבירות18

.1975- התשל"ו

בלבד( 2 נאשם ) כנגד שני אישום

העובדותא.

10 ברח' אידלסון במסעדה שיפוץ עבודות , ביצע2007 שנת הנאשם, בסוף.1 השקעות מרום אורטל חברת עבור,₪ 202,125 של כולל בסכום בת"א"העסקה"(. ) להלן בע"מ

בע"מ, השקעות מרום אורטל לחברת ומסר הנאשם זו, הוציא עסקה בגין.2ע"ש0086מס' מס חשבונית עוסק מאלדה מס' מורשה צגאו,

העסקה. לביצוע קשר כל היה לא (, שלו"החשבונית" , )להלן323517052

שביצע, תחת העסקה בגין אחר עוסק ע"ש החשבונית את הוציא הנאשם.3שמו. על החשבונית הוצאת

זכאי שהיה מבלי מס חשבונית הנאשם זה, הוציא באישום כאמור בעשותו.4. ₪ 27,125 הינו ממנה הנובע המס סכום כאשר כן לעשות

במטרה תחבולה או מרמה בכל הנאשם זה, השתמש באישום כאמור בעשותו.5מס. מתשלום להשתמט או להתחמק

החיקוק הוראותב.

)א( )117 סעיף לפי עבירה – כן לעשות זכאי שהיה מבלי מס חשבונית הוציא.1.1975 – התשל"ו מע"מ ( לחוק5

מס מתשלום להשתמט או להתחמק במטרה תחבולה או מרמה בכל השתמש.2. 1975 – התשל"ו מע"מ ( לחוק8 )ב( )117 סעיף לפי עבירה–

14

ו 1 נאשמים ישיב" - נגד "מוסכי - פרשת רביעי פרק 7 בהתאמה

( 7 ו 1 הנאשמים ) כנגד ראשון אישום

העובדותא.

ביום מוגבל בערבון החברות, כחברה חוק פי על ונרשמה נתאגדה7 הנאשמת.131.1.06.

מוסף ערך מס לחוק1 סעיף מורשה, כהגדרת כעוסק נרשמה7 הנאשמת.2 כלי לתיקון כלליים "מוסכים בענף2006 פברואר בחודש1975 – התשל"ו

רכב".

31.1.06 ביום התאגדותה מיום החל7 בנאשמת כדירקטור שימש1 הנאשם.3.17.2.10 ליום ועד

נרשם3 הנאשם.4 ביום7 בנאשמת מניות ובעל כדירקטור 17.2.10, .31.12.08 מיום רטרואקטיבית

"התקופה ) להלן2010 מרץ חודש לבין2009 אוקטובר חודש שבין בתקופה.5 הנאשמת של הפעיל כמנהלה1 הנאשם זה" (, שימש אישום לכתב הרלוונטית

7.

15

הנאשמים הוציאו2010 מרץ חודש לבין2009 אוקטובר חודש שבין בתקופה.6חשבוניות33 לחברת7 הנאשמת ע"ש מס אלעוברה יוסף בני המוביל

וזאתבע"מ לגביהן אשר העסקאות את לעשות התחייבו או שעשו מבלי , (." הפיקטיביות " החשבוניות ) להלן החשבוניות את הוציאו

מס חשבוניות33 הנאשמים ", הוציאו1 ישיב מוסכי" בנספח למתואר בהתאם.7, שהמס₪ 7,260,018 של כולל בסכום הנאשמת ע"ש פיקטיביות בגינן

.₪ 1,007,238 על עומד

שאחרים לכך להביא במטרה הנאשמים , פעלו זה באישום כאמור בעשותם.8בו. חייבים שהם מס מתשלום ישתמטו או יתחמקו

כוזבים חשבונות פנקסי וקיימו הנאשמים הכינו זה באישום כאמור בעשותם.9מס. מתשלום להתחמק לאחר לעזור בכוונה

החיקוק הוראותב.

מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי.1 - התשל"ו מע"מ ( לחוק1 )ב117 סעיף לפי עבירות33 – בו חייב אדם שאותו1975.

או ממס, הכין להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.2 אחרות רשומות או כוזבים חשבונות לקיים, פנקסי או להכין הרשה או קיים

חדש[ ] נוסח הכנסה מס ( לפקודת4 )220 סעיף לפי עבירות33- כוזבות.1961- תשכ"א

ממס, מתשלום להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.3 33- בהן להשתמש שהרשה תחבולה, או או מרמה, עורמה בכל השתמש)220 סעיף לפי עבירות - חדש[ תשכ"א ] נוסח הכנסה מס ( לפקודת5 1961.

( 7 ו 1 )לנאשמים שני אישום

העובדותא.

בחוק שנקבעו ובמועד בדרך תקופתיים דו"חות להגיש היו חייבים הנאשמים.1.1976מוסף, התשל"ו- ערך מס בתקנותו

להלן: כמפורט תקופתיים מע"מ דו"חות6 במועד הגישו לא הנאשמים.2 - טרם12/10, 10/10, 8/10, 6/10, 4/10, 2/10לחודשים: תקופתיים דוחותהוגשו.

16

החיקוק הוראותב.

מוסף ערך מס חוק( ל6 )א( )117 סעיף לפי עבירות6 – במועד דו"ח הגשת אי . 1975התשל"ו-

, 2 , 1 נאשמים נכסים" - נגד "אר-נס - פרשת חמישי פרק בהתאמה 8 ו 3

17

כללי- חלק

נתאגדה נכסים - אר-נס8 הנאשמת.1 החברות חוק פי על ונרשמה בע"מ, .24.2.05 ביום מוגבל בערבון כחברה

מע"מ, בחודש לחוק1 סעיף מורשה, כהגדרת כעוסק נרשמה8 הנאשמת.2ניידי". דלא נכסי של וניהול " השכרה , בענף2006 אוגוסט

1 נאשם נרשם24.2.05 ביום החברות ברשם8 הנאשמת של רישומה בעת.3.16.2.10 ליום עד כדירקטור, וזאת

,8 בנאשמת ודירקטור מניות כבעל3 הנאשם של רישומו עודכן16.2.10 ביום.4.31.10.08 מיום רטרואקטיבית, החל

שימש לאישום הרלוונטיות בתקופות.5 כמנהלה1 הנאשם זה, הפעיל .8 הנאשמת של והדומיננטי

ו2 הנאשמים.6 שימשו3 וביצעו1 הנאשם של ימינו כיד ולחוד, בצוותא עמו זה. אישום של בהמשכו שיפורט זה, וכפי אישום נשוא מהעבירות חלק

( 8 ו 1 ) לנאשמים ראשון אישום

העובדותא.

הנאשמים, חקירה, נתבקשו במסגרת2011 ומרץ פברואר החודשים במהלך.1 ,8 לנאשמת השייכים החשבונות פנקסי את המאשימה, להמציא חוקרי ע"י

של העסקית פעילותה אופי על ללמוד למאשימה לאפשר מנת על וזאתומהותה. , היקפה8 הנאשמת

הנאשם הנאשמים, באמצעות את החוקרים של ונשנות וחוזרות דרישות למרות.2כן. מלעשות הנאשמים כאמור, נמנעו חשבונותיהם פנקסי את , להציג1

החשבונות פנקסי את מלהמציא הנאשמים זה, נמנעו באישום כאמור בעשותם.3כן. לעשות שנדרשו למוסרם, לאחר חייבים שמם, שהם על

החיקוק הוראותב.

למוסרם, חייבים שהם דוגמה או ידיעה, מסמך, פנקס למסור נמנעו או סירבו מוסף, ערך מס חוק( ל1)א()117 סעיף לפי - עבירה כן לעשות שנדרשו לאחר

.1975התשל"ו-

18

בהתאמה( 8 ו 3 2 , 1 ) לנאשמים שני אישום

העובדותא.

הוציאו2011 פברואר חודש לבין2008 ינואר חודש שבין בתקופה.1 מבלי וזאת שונים עוסקים , ל8 הנאשמת ע"ש מס חשבוניות הנאשמים

את הוציאו לגביהן אשר העסקאות את לעשות התחייבו או שעשו(." הפיקטיביות " החשבוניות ) להלן החשבוניות

של לכאוריות עסקאות ביצוע בגין ברובן הוצאו הפיקטיביות החשבוניות.1ביצוע חומרי עבודות בניין, אספקת פרויקטים, פרסום, ביגוד, עפר,

צמיגים, סולר, קרטונים, ועוד.

לבין2008 ינואר חודש שבין בתקופה.2 , בהתאם2011 פברואר חודש מס חשבוניות6,212 - 1 הנאשם ", הוציא1 ארנס" בנספח למתואר

בסכום8 הנאשמת ע"ש פיקטיביות ,₪ 575,630,383 של כולל , .₪ 79,501,817 על עומד בגינן שהמס

לבין2009 אפריל חודש שבין בתקופה.3 , בהתאם2010 דצמבר חודש

- 2 הנאשם ", הוציא2 ארנס" בנספח למתואר חשבוניות802 מס ,₪ 101,535,949 של כולל , בסכום8 הנאשמת ע"ש פיקטיביות

.₪ 14,071,806 על עומד בגינן שהמס

לבין2009 ספטמבר שבין בתקופה.4 למתואר , בהתאם2010 דצמבר - 3 הנאשם ", הוציא3 "ארנס בנספח פיקטיביות מס חשבוניות238

בגינן שהמס, ₪ 25,717,375 של כולל , בסכום8 הנאשמת ע"ש.₪ 2,659,606 על עומד

פעלו זה באישום כאמור בעשותם.5 לכך להביא במטרה הנאשמים , בו. חייבים שהם מס מתשלום ישתמטו או יתחמקו שאחרים

כוזבים חשבונות פנקסי וקיימו הנאשמים הכינו זה באישום כאמור בעשותם.6מס. מתשלום להתחמק לאחר לעזור בכוונה

לעבירות בהתייחס הנאשמים עשו זה, אשר באישום כמפורט מעשיהם את.7 בסכומים בהתחשב מחמירות בנסיבות הנאשמים מע"מ, ביצעו חוק על

נעברו. בה הארוכה ובתקופה ותכיפותם המעשים , בהיקף הגבוהים

החיקוק הוראותב.

שאותו מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי – בו חייב אדם

19

)ב117 סעיף לפי עבירות )ב117 סעיף עם ( ביחד1 מע"מ ( לחוק3) ( ו2( )2 שלהלן: הפירוט , לפי1975- התשל"ו

עבירות6,753 - 8 לנאשמת עבירות.6,212 - 1 לנאשם עבירות.802 - 2 לנאשם עבירות.238- 3 לנאשם

או קיים או ממס, הכין להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד סעיף - לפי כוזבות אחרות רשומות או כוזבים חשבונות לקיים, פנקסי או להכין הרשה

שלהלן: הפירוט , לפי1961- חדש[ תשכ"א ] נוסח הכנסה מס ( לפקודת4 )220

עבירות.6,753 - 8 לנאשמת עבירות.6,212 - 1 לנאשם עבירות.802 - 2 לנאשם עבירות.238- 3 לנאשם

ממס, מתשלום להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד 220 סעיף - לפי בהן להשתמש שהרשה תחבולה, או או מרמה, עורמה בכל השתמש

שלהלן: הפירוט , לפי1961- חדש[ תשכ"א ] נוסח הכנסה מס ( לפקודת5)

עבירות.6,753 - 8 לנאשמת עבירות.6,212 - 1 לנאשם עבירות.802 - 2 לנאשם עבירות.238- 3 לנאשם

( 8 ו 1 ) לנאשמים שלישי אישום

העובדותא.

105 הנאשמים הוציאו2010 דצמבר לבין2010 ינואר שבין בתקופה.1ייזום26 י.ל.י לחברת, 8 הנאשמת ע"ש מס חשבוניות והשקעות מסחר

זה אישום בכתב9מס' הנאשמת , שהיא514005503 בע"מ, ח.פלהלן "י.ל.י ) וזאת"(26 חב' את לעשות התחייבו או שעשו מבלי ,

להלן החשבוניות את הוציאו לגביהן אשר העסקאות החשבוניות ) " (." הפיקטיביות

י.ל.י.2 הייתה26 חב' בתקופות1 הנאשם של הפעיל ובניהולו בשליטתו , זה. לאישום הרלוונטיות

לכאוריות עסקאות ביצוע היתר, בגין ברובן, בין הוצאו הפיקטיביות החשבוניות.3והובלות. שטח לגריסה, מצעים, השכרת צמיגים, עץ אספקת של

20

מס חשבוניות105 הנאשמים , הוציאו"4 "ארנס בנספח למתואר בהתאם.4 24,998,015 של כולל , בסכום9 לנאשמת8 הנאשמת ע"ש פיקטיביות

.₪ 3,448,140 על עומד בגינן , שהמס₪

ו1 הנאשמים.5 רשמו9 זה, בספרי אישום נשוא הפיקטיביות החשבוניות את למנהל התקופתיים בדיווחיהם בהן הגלום התשומות מס את וניכו9 הנאשמת

מוסף. ערך מס

שם על פיקטיביות מס חשבוניות1 הנאשם זה, הוציא באישום כאמור בעשותו.6במטרה8 הנאשמת אשר9 בנאשמת מס מתשלום להתחמק בשליטתו ובניהולו.

פעלה זה באישום כאמור בעשותה.7 באמצעות8 הנאשמת , 1 הנאשם , שהם מס מתשלום ישתמטו או יתחמקו9 ו1 שהנאשמים לכך להביא במטרהבו. חייבים

במרמה, עורמה1 הנאשם זה, השתמש באישום כאמור בעשותו.8 ותחבולה, מס. מתשלום להתחמק ובכוונה במזיד

על לעבירות בהתייחס הנאשמים עשו זה, אשר באישום כמפורט מעשיהם את.9 , הגבוהים בסכומים בהתחשב מחמירות בנסיבות הנאשמים מע"מ, ביצעו חוק

נעברו. בה הארוכה ובתקופה ותכיפותם המעשים בהיקף

החיקוק הוראותב.

– 1 לנאשם

מבלי כחשבונית הנחזה מסמך או מס חשבונית הוציא התחייב או שעשה מס, במטרה האמור המסמך את או החשבונית את הוציא שלגביה עסקה לעשות

(3 )ב( )117 סעיף לפי עבירות105- מחמירות בנסיבות מס מתשלום להתחמק.1975- מע"מ, התשל"ו ( לחוק2 )ב117 סעיף עם ביחד

עורמה בכל ממס, השתמש להתחמק ובכוונה במזיד או או מרמה, תחבולה, ] נוסח הכנסה מס ( לפקודת5 )220 סעיף לפי105- בהן להשתמש שהרשה

.1961- חדש[ תשכ"א

- 8 לנאשמת

שאותו מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי ( ו2( )2 )ב117 סעיף עם ( ביחד1 )ב117 סעיף לפי עבירות105 – בו חייב אדם

.1975- מע"מ, התשל"ו ( לחוק3)

( 8 ו 1 ) לנאשמים רביעי אישום

21

העובדותא.

לבין2009 מרץ חודש שבין בתקופה.1 הגישו2010 ינואר חודש הנאשמים "ארנס בנספח מופיעים שפרטיהם תקופתיים דוחות6 והמע"מ המכס למנהל

הימנו. נפרד בלתי חלק זה, ומהווה אישום לכתב א' " המצורף

₪ 15,472,784 של בסך תשומות מס ניכוי הנאשמים כללו אלו בדיווחיהם.2 38 בסעיף כאמור מסמכים לגביו להם שהיו התשומות"(, מבלי "מס )להלןמע"מ. לחוק

לגביו להם שיש בלי תשומות מס הנאשמים זה, ניכו באישום כאמור בעשותם.3מס. מתשלום להשתמט או להתחמק לחוק, במטרה38 בסעיף כאמור מסמך

דוחות6 והמע"מ המכס למנהל הנאשמים זה, מסרו באישום כאמור בעשותם.4 מס. מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכוללים תקופתיים

בנסיבות זה אישום בכתב להם המיוחסות העבירות את ביצעו הנאשמים.5 ובתקופה העבירות, תכיפותם הגבוהים, בהיקף בסכומים מחמירות, בהתחשב

נעברו. בה הארוכה

החיקוק הוראותב.

לחוק38 סעיף עפ"י שהוצא מסמך לגביו להם שהיה מבלי תשומות מס ניכו.1עבירות6- מס מתשלום להשתמט או להתחמק מע"מ, במטרה סעיף לפי

( לחוק.3()2 )ב117 סעיף עם ( ביחד5)ב()117

6 מס מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכולל דו"ח מסרו.2( לחוק.3()2 )ב117 סעיף עם ( ביחד1)ב()117 סעיף לפי - עבירות

( 8 ו 3 , 1 ) לנאשמים חמישי אישום

העבירה/ות את המהוות העובדותא.

בחוק שנקבעו ובמועד בדרך תקופתיים דו"חות להגיש היו חייבים הנאשמים.6.1976מוסף, התשל"ו- ערך מס ובתקנות

להלן: כמפורט תקופתיים מע"מ דו"חות12 במועד הגישו לא הנאשמים.7דוחות ,6/10, 5/10, 4/10, 3/10, 2/10, 1/10לחודשים: תקופתיים א.

הוגשו. - טרם12/10, 11/10, 10/10 9/10, ,8/10, 7/10

החיקוק הוראותב.

22

ערך מס ( לחוק6 )א( )117 סעיף לפי עבירות12 – במועד דו"ח הגשת אי - מוסף, התשל"ו

.1975

ו 3 , 1 נאשמים " - נגד 26 ""י.ל.י - פרשת שישי פרק 9 בהתאמה

– כללי חלק

פי על ונרשמה בע"מ", נתאגדה והשקעות מסחר ייזום26 , "י.ל.י9 הנאשמת.1.16.7.07 ביום מוגבל בערבון החברות, כחברה חוק

23

- מע"מ, התשל"ו לחוק1 סעיף מורשה, כהגדרת כעוסק נרשמה9 הנאשמת.2תקרים". ותיקון "מוסכים , בענף2007 אוגוסט בחודש1975

ת"ז פפו, נושאת מיכל החברות, מונתה ברשם9 הנאשמת של רישומה בעת.3 כדירקטורית.028490787

לאליהו9 הנאשמת מניות , הועברו2010 אוגוסט בחודש.4 נושא ת"ז מפן, כדירקטור. מונה והוא025757345

שימש אישום לכתב הרלוונטית בתקופה.5 כמנהלה1 הנאשם זה, הפעיל .9 הנאשמת של והדומיננטי

ביצע3 הנאשם.6 מצג מציג שהוא כדי זה, תוך אישום נשוא מהעבירות חלק .9 הנאשמת של בעליה הוא ולפיו שווא

( 9 ו 3 , 1 ) לנאשמים ראשון אישום

העובדותא.

חשבוניות הנאשמים הוציאו2010 אוגוסט לבין2008 נובמבר שבין בתקופה.1 לעשות התחייבו או שעשו מבלי וזאת שונים , לעוסקים9 הנאשמת ע"ש מס " החשבוניות ) להלן החשבוניות את הוציאו לגביהן אשר העסקאות את

(." הפיקטיביות

לכאוריות עסקאות ביצוע היתר, בגין ברובן, בין הוצאו הפיקטיביות החשבוניות.2עץ. ופסולת משטחים צמיגים, אספקת והרכבת אספקת של

" בנספח למתואר בהתאם2010 אוגוסט לבין2008 נובמבר שבין בתקופה .3- 26 י.ל.י - 1 הנאשם ", הוציא1 חשבוניות44 ע"ש פיקטיביות מס

בסכום9 הנאשמת שהמס,₪ 6,554,614 של כולל , על עומד בגינן 878,586 ₪.

- 26 י.ל.י" בנספח למתואר , ובהתאם2010 אוגוסט חודש במהלך.4 3," , בסכום9 הנאשמת ע"ש פיקטיביות מס חשבוניות9 - 3 הנאשם הוציא. ₪ 349,917 על עומד בגינן שהמס,₪ 2,536,898 של כולל

שאחרים לכך להביא במטרה הנאשמים , פעלו זה באישום כאמור בעשותם.5בו. חייבים שהם מס מתשלום ישתמטו או יתחמקו

כוזבים חשבונות פנקסי וקיימו הנאשמים הכינו זה באישום כאמור בעשותם.6מס. מתשלום להתחמק לאחר לעזור בכוונה

ו1 הנאשמים עשו זה, אשר באישום כמפורט מעשיהם את.7 בהתייחס9 , ביצעו חוק על לעבירות בהתחשב מחמירות בנסיבות הנאשמים מע"מ, נעברו. בה הארוכה ובתקופה ותכיפותם המעשים , בהיקף הגבוהים בסכומים

24

החיקוק הוראותב.

- 9 ו 1 לנאשמים

שאותו מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי ( ו2( )2 )ב117 סעיף עם ( ביחד1 )ב117 סעיף לפי עבירות44 – בו חייב אדם

.1975- התשל"ו מע"מ ( לחוק3)

- 3 לנאשם

שאותו מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי.1975- מע"מ, התשל"ו ( לחוק1 )ב117 סעיף לפי עבירות9 – בו חייב אדם

9 ו 3 , 1 לנאשמים

ממס, להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.1 או כוזבים חשבונות לקיים, פנקסי או להכין הרשה או קיים או הכין

מס ( לפקודת4 )220 סעיף לפי - עבירות כוזבות אחרות רשומותשלהלן: הפירוט , לפי1961- חדש[ תשכ"א ] נוסח הכנסה

עבירות.44 - 9 ו1 לנאשמים עבירות.9 - 3 לנאשם

להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.2 שהרשה תחבולה, או או מרמה, עורמה בכל ממס, השתמש מתשלום

עבירות בהן להשתמש )220 סעיף לפי - הכנסה מס ( לפקודת5 שלהלן: הפירוט , לפי1961- חדש[ תשכ"א ] נוסח

עבירות.44 - 9 ו1 לנאשמים עבירות.9 - 3 לנאשם

25

10 ו 2 נאשמים לורן" - נגד "פנמור - פרשת שביעי פרק בהתאמה

כללי- חלק

פי על ונרשמה בלבד", נתאגדה והשקעות מסחר לורן , "פנמור10 הנאשמת.1.30.10.07 ביום מוגבל בערבון החברות, כחברה חוק

מע"מ, התשל"ו לחוק1 סעיף מורשה, כהגדרת כעוסק נרשמה10 הנאשמת.2בניין". בחומרי קמעונאי " מסחר , בענף2007 דצמבר בחודש1975-

שימשה2 הנאשם של עזרן, רעייתו לורן קרולין.3 ,10 בנאשמת כדירקטורית . והתאגדותה רישומה ממועד החל

שימש אישום לכתב הרלוונטית בתקופה.4 כמנהלה2 הנאשם זה, הפעיל .10 הנאשמת של והדומיננטי

( 10 ו 2 ) לנאשמים ראשון אישום

העובדותא.

מס חשבוניות הנאשמים הוציאו2009 ינואר לבין2008 ינואר שבין בתקופה.1 את לעשות התחייבו או שעשו מבלי וזאת שונים , לעוסקים10 הנאשמת ע"ש

להלן החשבוניות את הוציאו לגביהן אשר העסקאות החשבוניות ) " (." הפיקטיביות

העסקאות פרטי נרשמו לא הפיקטיביות החשבוניות של מרביתן גבי על.2 הזמנות" ו" ע"ח משלוח", "מספרי תעודת " עפ"י צויין זאת הלכאוריות, ותחת

עבודה". הסכם

חשבוניות416 הנאשמים ", הוציאו2 לורן " פנמור בנספח למתואר בהתאם.3,₪ 97,083,885 של כולל , בסכום10 הנאשמת ע"ש פיקטיביות מס

.₪ 12,976,984 על עומד בגינן שהמס

שאחרים לכך להביא במטרה הנאשמים , פעלו זה באישום כאמור בעשותם.4בו. חייבים שהם מס מתשלום ישתמטו או יתחמקו

כוזבים חשבונות פנקסי וקיימו הנאשמים הכינו זה באישום כאמור בעשותם.5מס. מתשלום להתחמק לאחר לעזור בכוונה

26

על לעבירות בהתייחס הנאשמים עשו זה, אשר באישום כמפורט מעשיהם את.6 , הגבוהים בסכומים בהתחשב מחמירות בנסיבות הנאשמים מע"מ, ביצעו חוק

נעברו. בה הארוכה ובתקופה ותכיפותם המעשים בהיקף

החיקוק הוראותב.

מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי.1 ( ביחד1 )ב117 סעיף לפי עבירות416 – בו חייב אדם שאותו מס( לחוק:3) ( ו2( )2 )ב117 סעיף עם

ממס, להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.2 או כוזבים חשבונות לקיים, פנקסי או להכין הרשה או קיים או הכין

מס ( לפקודת4 )220 סעיף לפי עבירות416- כוזבות אחרות רשומות.1961- חדש[ תשכ"א ] נוסח הכנסה

להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.3 שהרשה תחבולה, או או מרמה, עורמה בכל ממס, השתמש מתשלום

הכנסה מס ( לפקודת5 )220 סעיף לפי עבירות416- בהן להשתמש.1961- חדש[ תשכ"א ] נוסח

( 10 ו 2 ) לנאשמים שני אישום

העובדותא.

הנאשמים , מסרו2009 ינואר חודש לבין2008 פברואר חודש שבין בתקופה.1דוחות12 והמע"מ המכס למנהל בנספח מופיעים שפרטיהם תקופתיים

הימנו. נפרד בלתי חלק זה, ומהווה אישום לכתב המצורףא" לורן "פנמור

בין כללו אלו בדיווחיהם.2 ניכוי הנאשמים, של בסך תשומות מס היתר, מסמכים לגביו להם שהיו (, מבליהתשומות" "מס )להלן ₪ 2,988,399

מע"מ. לחוק38 בסעיף כאמור

מס חשבוניות 113 על לכאורה, בהסתמך התשומות מס את ניכו הנאשמים.3 , וזאת"חב' ח.ע. חזי" " וע"ש52 - "חב' ב.א.ר.י11 הנאשמת ע"ש(.התשומות" "חשבוניות )להלן כדין להם שהוצאו בלא

לכתב המצורףב" לורן "פנמור בנספח מופיע התשומות חשבוניות פרוט.4הימנו. נפרד בלתי חלק זה, ומהווה אישום

27

לגביו להם שיש בלי תשומות מס הנאשמים זה, ניכו באישום כאמור בעשותם.5מס. מתשלום להשתמט או להתחמק לחוק, במטרה38 בסעיף כאמור מסמך

דוחות והמע"מ המכס למנהל הנאשמים זה, מסרו באישום כאמור בעשותם.6 מס. מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכוללים תקופתיים

בנסיבות זה אישום בכתב להם המיוחסות העבירות את ביצעו הנאשמים.7בהתחשב בהיקף בסכומים מחמירות, תכיפותם הגבוהים, העבירות,

נעברו. בה הארוכה ובתקופה

החיקוק הוראותב.

לחוק,38 בסעיף כאמור מסמך לגביו להם שהיה מבלי תשומות מס ניכו.1 עבירות113- מס מתשלום להשתמט או להתחמק במטרה סעיף לפי

.1975 – התשל"ו מע"מ לחוק3()2 )ב117 סעיף עם ( ביחד5)ב()117

- מס מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכולל דו"ח מסרו.2 מע"מ ( לחוק3()2)ב117 סעיף עם ( ביחד1)ב()117 סעיף לפי עבירות12

.1975 – התשל"ו

( 10 ו 2 ) לנאשמים שלישי אישום

- העובדותא.

נאשמת של הכנסותיה על השומה, דו"ח לפקיד להגיש היו חייבים הנאשמים.8בצירוף10מס' לתקופות רו"ח ע"י מאושרים והפסד רווח ודו"ח מאזן

עפ"י לאישום הרלוונטיות , 117 הסעיפים הוראות זה, ו- 131 , 132 . 1961- חדש(, התשכ"א ) נוסח הכנסה מס לפקודת

של הכנסותיה על הדוחות את השומה לפקיד במועד הגישו לא הנאשמים.9לשנות10מס' נאשמת וזאת2009, 2008, 2007 המס סיבה ללא ,

מספקת.

דו"ח הגשת אי של עבירות3 הנאשמים זה, , עברו באישום כאמור בעשותם.10מספקת. סיבה ללא במועד

החיקוק הוראותב. הכנסה, ביחד מס ( לפקודת4 )216 סעיף לפי עבירות3 – במועד דו"ח הגשת אי

הכנסה. מס )א( לפקודת222 סעיף עם

28

3 , 2 , 1 נאשמים " - נגד 52 ""ב.א.ר.י - פרשת שמיני פרק בהתאמה 11 ו

כללי חלקב.א.ר.י11 הנאשמת.1 נתאגדה52 - בע"מ, החברות חוק פי על ונרשמה

.13.2.07 ביום מוגבל בערבון כחברה

"איי. די. אם בשם נרשמה החברות, היא ברשם11 הנאשמת של רישומה בעת.2בע"מ. גרופ

בע"מ.52 ב.א.ר.י לחברת11 הנאשמת של שמה שונה24.9.07 ביום.3

– מע"מ, התש"ו לחוק1 סעיף מורשה, כהגדרת כעוסק נרשמה11 הנאשמת.4בניין". בחומרי סיטוני " מסחר , בענף2007 נובמבר , בחודש1975

29

שימש1 הנאשם.5 החל11 בנאשמת כדירקטור ועד11.4.07 מיום ליום 15.2.10.

עודכן15.2.10 ביום.6 כדירקטור3 הנאשם של רישומו 11 בנאשמת .31.10.07 מיום רטרואקטיבית, החל

הפעיל כמנהלה1 הנאשם זה, שימש בפרק לאישומים הרלוונטיות בתקופות.7.11 הנאשמת של והדומיננטי

ו2 הנאשמים.8 שימשו3 וביצעו1 הנאשם של ימינו כיד ולחוד, בצוותא עמו זה. אישום של בהמשכו שיפורט זה, וכפי אישום נשוא מהעבירות חלק

( 11 ו 3 , 1 ) לנאשמים ראשון אישום

העובדותא.

הנאשמים, חקירה, נתבקשו במסגרת2011 ומרץ פברואר החודשים במהלך.1 ,11 לנאשמת השייכים החשבונות פנקסי את המאשימה, להמציא חוקרי ע"י

של העסקית פעילותה אופי על ללמוד למאשימה לאפשר מנת על וזאתומהותה. , היקפה11 הנאשמת

הנאשם הנאשמים, באמצעות את החוקרים של ונשנות וחוזרות דרישות למרות.2כן. מלעשות הנאשמים כאמור, נמנעו חשבונותיהם פנקסי את , להציג3 ו1

החשבונות פנקסי את מלהמציא הנאשמים זה, נמנעו באישום כאמור בעשותם.3כן. לעשות שנדרשו למוסרם, לאחר חייבים שמם, שהם על

החיקוק הוראותב.

למוסרם, חייבים שהם דוגמה או ידיעה, מסמך, פנקס למסור נמנעו או סירבו מוסף, ערך מס חוק( ל1)א()117 סעיף לפי - עבירה כן לעשות שנדרשו לאחר

.1975התשל"ו-

בהתאמה( 11 ו 3 2 , 1 ) לנאשמים שני אישום

העובדותא.

הוציאו2010 ספטמבר לבין2007 נובמבר שבין בתקופה.1 הנאשמים לעוסקים11 הנאשמת ע"ש מס חשבוניות או שעשו מבלי וזאת שונים ,

30

" ) להלן החשבוניות את הוציאו לגביהן אשר העסקאות את לעשות התחייבו(." הפיקטיביות החשבוניות

סולר, של עסקאות ביצוע כביכול, בגין ברובן הוצאו הפיקטיביות החשבוניות.2 שמירה בניין, ביגוד, הובלות, קרמיקה, זהב, קידוחים, שירותי נסורת, חומרי

ועוד. וניקיון

למתואר , ובהתאם2010 מרץ לחודש2007 נובמבר חודש שבין בתקופה .3-52 ב.א.ר.י" בנספח הוציא1 - 1 הנאשם ", חשבוניות782 מס

בסכום11 הנאשמת ע"ש פיקטיביות ,₪ 131,430,204 של כולל , .₪ 17,837,140 על עומד בגינן שהמס

לחודש2008 ינואר חודש שבין בתקופה.4 ובהתאם2010 ספטמבר , חשבוניות605 - 2 הנאשם ", הוציא2 - 52 ב.א.ר.י" בנספח למתואר

,₪ 144,380,321 של כולל , בסכום11 הנאשמת ע"ש פיקטיביות מס.₪ 19,182,511 על עומד בגינן שהמס

לחודש2008 ינואר שבין בתקופה.5 ובהתאם2010 אפריל , למתואר - 52 ב.א.ר.י" בנספח הוציא3 - 3 הנאשם ", חשבוניות437 מס

בסכום11 הנאשמת ע"ש פיקטיביות ,₪ 116,034,513 של כולל , .₪ 16,097,828 על עומד בגינן שהמס

שאחרים לכך להביא במטרה הנאשמים , פעלו זה באישום כאמור בעשותם.6בו. חייבים שהם מס מתשלום ישתמטו או יתחמקו

כוזבים חשבונות פנקסי וקיימו הנאשמים הכינו זה באישום כאמור בעשותם.7מס. מתשלום להתחמק לאחר לעזור בכוונה

על לעבירות בהתייחס הנאשמים עשו זה, אשר באישום כמפורט מעשיהם את.8 הגבוהים בסכומים בהתחשב מחמירות בנסיבות הנאשמים מע"מ, ביצעו חוק

נעברו. בה הארוכה ובתקופה ותכיפותם המעשים , בהיקף

החיקוק הוראותב.

מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי.1 (2 )ב117 סעיף עם ( ביחד1 )ב117 סעיף לפי עבירות – בו חייב אדם שאותו

שלהלן: הפירוט ( לחוק, לפי3) ( ו2)עבירות1,679 - 11 לנאשמת עבירות.784 - 1 לנאשם עבירות.605 - 2 לנאשם עבירות.437- 3 לנאשם

31

או ממס, הכין להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.2 אחרות רשומות או כוזבים חשבונות לקיים, פנקסי או להכין הרשה או קיים

)220 סעיף לפי - עבירות כוזבות נוסח הכנסה מס ( לפקודת4 חדש[ ] שלהלן: הפירוט , לפי1961- תשכ"א

עבירות1,679 - 11לנאשמת עבירות.784 - 1 לנאשם עבירות.605 - 2 לנאשם עבירות.437- 3 לנאשם

ממס, מתשלום להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.3 - עבירות בהן להשתמש שהרשה תחבולה, או או מרמה, עורמה בכל השתמש

, לפי1961- חדש[ תשכ"א ] נוסח הכנסה מס ( לפקודת5 )220 סעיף לפישלהן: הפירוט

עבירות.1,679 - 11לנאשמת עבירות.784 - 1 לנאשם עבירות.605 - 2 לנאשם עבירות.437- 3 לנאשם

( 11 ו 1 ) לנאשמים שלישי אישום

העובדותא.

,11 הנאשמת ע"ש מס חשבוניות הנאשמים הוציאו28.2.2009 ביום.1ייזום26 י.ל.י לחברת ,514005503 בע"מ, ח.פ והשקעות מסחר

, וזאת"(26 חב' "י.ל.י ) להלן זה אישום בכתב9מס' הנאשמת שהיא את הוציאו לגביהן אשר העסקאות את לעשות התחייבו או שעשו מבלי

(." הפיקטיביות " החשבוניות ) להלן החשבוניות

י.ל.י.2 , בתקופות1 הנאשם של הפעיל ובניהולו בשליטתו הייתה26 חב' זה. לאישום הרלוונטיות

- 52 "ב.א.ר.י בנספח למתואר בהתאם.3 הוציאו"4 2 הנאשמים , של כולל , בסכום9 לנאשמת11 הנאשמת ע"ש פיקטיביות מס חשבוניות

.₪ 32,395 על עומד בגינן שהמס,₪ 241,395

ו1 הנאשמים.4 זה, בספרי אישום נשוא הפיקטיביות החשבוניות את רשמו9 וניכו9 הנאשמת התקופתיים בדיווחיהם בהן הגלום התשומות מס את

מוסף. ערך מס למנהל

32

1 הנאשם , באמצעות11 הנאשמת , פעלה זה באישום כאמור בעשותה.5 שהם מס מתשלום ישתמטו או יתחמקו9 ו1 שהנאשמים לכך להביא במטרהבו. חייבים

ותחבולה, במרמה, עורמה1 הנאשם זה, השתמש באישום כאמור בעשותו.6מס. מתשלום להתחמק ובכוונה במזיד

החיקוק הוראותב.

– 1 לנאשם

התחייב או שעשה מס, מבלי כחשבונית הנחזה מסמך או מס חשבונית הוציא .1 במטרה האמור המסמך את או החשבונית את הוציא שלגביה עסקה לעשות

עבירות2- מתשלום להתחמק )117 סעיף לפי )ב( מע"מ, (לחוק3 .1975- התשל"ו

ממס, מתשלום להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד .2 לפי2- בהן להשתמש שהרשה תחבולה, או או מרמה, עורמה בכל השתמש

.1961- חדש[ תשכ"א ] נוסח הכנסה מס ( לפקודת5 )220 סעיף

- 11 לנאשמת

שאותו מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי.1975- מע"מ, התשל"ו ( לחוק1 )ב117 סעיף לפי עבירות – בו חייב אדם

( 11 ו 1 ) לנאשמים רביעי אישום

העובדותא.

לבין2009 ינואר חודש שבין בתקופה.1 הגישו2010 ינואר חודש הנאשמים " ב. בנספח מופיעים שפרטיהם תקופתיים דוחות15 והמע"מ המכס למנהלהימנו. נפרד בלתי חלק זה, ומהווה אישום לכתב המצורף - א'", 52 א.ר.י

₪ 18,093,092 של בסך תשומות מס ניכוי הנאשמים כללו אלו בדיווחיהם.2 38 בסעיף כאמור מסמכים לגביו להם שהיו (, מבליהתשומות" "מס )להלןמע"מ. לחוק

33

לגביו להם שיש בלי תשומות מס הנאשמים זה, ניכו באישום כאמור בעשותם.3לחוק, במטרה38 בסעיף כאמור מסמך מתשלום להשתמט או להתחמק

מס.

דוחות והמע"מ המכס למנהל הנאשמים זה, מסרו באישום כאמור בעשותם.4 מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכוללים תקופתיים

מס.

בנסיבות זה אישום בכתב להם המיוחסות העבירות את ביצעו הנאשמים.5בהתחשב בהיקף בסכומים מחמירות, תכיפותם הגבוהים, העבירות,

נעברו. בה הארוכה ובתקופה

החיקוק הוראותב.

לחוק38 סעיף עפ"י שהוצא מסמך לגביו להם שהיה מבלי תשומות מס ניכו.6 סעיף לפי עבירות15- מס מתשלום להשתמט או להתחמק מע"מ, במטרה

( לחוק.3()2 )ב117 סעיף עם ( ביחד5)ב()117

מס מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכולל דו"ח מסרו.7( לחוק.3()2 )ב117 סעיף עם ( ביחד1)ב()117 סעיף לפי - עבירות15

( 11 ו 1,3 נאשמים ) כנגד חמישי אישום

העובדותא.

בחוק שנקבעו ובמועד בדרך תקופתיים דו"חות להגיש היו חייבים הנאשמים.1.1976מוסף, התשל"ו- ערך מס בתקנותו

להלן: כמפורט תקופתיים מע"מ דו"חות5 במועד הגישו לא הנאשמים.2דוחות טרם5/10, 4/10, 3/10, 2/10, 1/10לחודשים: תקופתיים א. -

הוגשו.

החיקוק הוראותב.

מוסף, ערך מס חוק( ל6 )א( )117 סעיף לפי עבירות5 – במועד דו"ח הגשת אי 1975- . התשל"ו

34

12 ו 2 נאשמים פייפר" - נגד ""קלין - פרשת תשיעי פרק בהתאמה

– כללי חלק

"קלין12 הנאשמת.1 נתאגדה ישראל פייפר , חוק פי על ונרשמה בע"מ", .17.6.09 ביום מוגבל בערבון החברות, כחברה

- מע"מ, התשל"ו לחוק1 סעיף מורשה, כהגדרת כעוסק נרשמה12הנאשמת.2נייר". מוצרי ושיווק " ייבוא , בענף2009 יולי בחודש1975

35

ליאור מונה17.6.09 החברות, ביום ברשם12 הנאשמת של רישומה בעת.3מניות. ובעל כדירקטור022236822 ת"ז שרביט, נושא

חדל , ואף12 בנאשמת כדירקטור מלשמש שרביט ליאור פסק18.4.10 ביום.4במניותיה. להחזיק

מונתה13.4.10 ביום.5 כדירקטורית029545274 ת"ז שרביט, נושאת מירב .12 בנאשמת מניות ובעלת

עשה2010 ינואר מחודש החל.6 שימוש2 הנאשם של חשבונותיה בפנקסי דלהלן. הראשון באישום , כמפורט12 הנאשמת

של והדומיננטי הפעיל כמנהלה2 הנאשם שימש2010 נובמבר מחודש החל.7.12 הנאשמת

( 12 ו 2 ) לנאשמים ראשון אישום

העובדותא.

חשבוניות הנאשמים הוציאו2010 דצמבר לבין2010 ינואר שבין בתקופה.1עוסקים3 , ל12 הנאשמת ע"ש מס התחייבו או שעשו מבלי וזאת שונים

להלן החשבוניות את הוציאו לגביהן אשר העסקאות את לעשות ( " (." הפיקטיביות החשבוניות

אספקת של לכאוריות עסקאות ברובן, בגין הוצאו הפיקטיביות החשבוניות.2קרטונים, משטחים, וגלילים.

חשבוניות571 הנאשמים ", הוציאו2 פייפר קלין" בנספח למתואר בהתאם .3 ₪ 30,494,608 של כולל , בסכום12 הנאשמת ע"ש פיקטיביות מס

.₪ 4,206,151 על עומד בגינן שהמס

שאחרים לכך להביא במטרה הנאשמים , פעלו זה באישום כאמור בעשותם.4בו. חייבים שהם מס מתשלום ישתמטו או יתחמקו

כוזבים חשבונות פנקסי וקיימו הנאשמים הכינו זה באישום כאמור בעשותם.5מס. מתשלום להתחמק לאחר לעזור בכוונה

על לעבירות בהתייחס הנאשמים עשו זה, אשר באישום כמפורט מעשיהם את.6 , הגבוהים בסכומים בהתחשב מחמירות בנסיבות הנאשמים מע"מ, ביצעו חוק

נעברו. בה הארוכה ובתקופה ותכיפותם המעשים בהיקף

החיקוק הוראותב.

36

מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי.1 117 סעיף עם ( ביחד1 )ב117 סעיף לפי עבירות571 – בו חייב אדם שאותו

( לחוק:3) ( ו2( )2)ב

או ממס, הכין להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.2 אחרות רשומות או כוזבים חשבונות לקיים, פנקסי או להכין הרשה או קיים

חדש[ ] נוסח הכנסה מס ( לפקודת4 )220 סעיף לפי עבירות571- כוזבות.1961- תשכ"א

ממס, מתשלום להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.3 571- בהן להשתמש שהרשה תחבולה, או או מרמה, עורמה בכל השתמש)220 סעיף לפי עבירות - חדש[ תשכ"א ] נוסח הכנסה מס ( לפקודת5 1961.

( 12 ו 2 ) לנאשמים שני אישום

מסרו16.1.11 ביום.1 תקופתי דו"ח והמע"מ המכס למנהל הנאשמים , .2010 ודצמבר נובמבר לחודשים

647,553 של בסך תשומות מס היתר, ניכוי הנאשמים, בין כללו זה בדו"ח.2 בסעיף כאמור מסמכים לגביו להם שהיו (, מבליהתשומות" "מס ) להלן ₪

מע"מ. לחוק38

לגביו להם שיש בלי תשומות מס הנאשמים זה, ניכו באישום כאמור בעשותם.3מס. מתשלום להשתמט או להתחמק לחוק, במטרה38 בסעיף כאמור מסמך

דוח והמע"מ המכס למנהל הנאשמים זה, מסרו באישום כאמור בעשותם.4מס. מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכולל תקופתי

בנסיבות זה אישום בכתב להם המיוחסות העבירות את ביצעו הנאשמים.5בהתחשב בהיקף בסכומים מחמירות, תכיפותם הגבוהים, העבירות,

נעברו. בה הארוכה ובתקופה

החיקוק הוראותב.

לחוק,38 בסעיף כאמור מסמך לגביו להם שהיה מבלי תשומות מס ניכו.1 (5)ב()117 סעיף לפי - עבירה מס מתשלום להשתמט או להתחמק במטרה

.1975 – התשל"ו מע"מ לחוק3()2 )ב117 סעיף עם ביחד

- מס מתשלום להשתמט או להתחמק במטרה כוזבת ידיעה הכולל דו"ח מסרו.6ביחד1)ב()117 סעיף לפי עבירה לחוק3()2)ב117 סעיף עם ( מע"מ (

.1975 – התשל"ו

37

2 ו 1 נאשמים שחר" - נגד "גוד - פרשת עשירי פרק בהתאמה

2 ו 1 הנאשמים כנגד – ראשון אישוםהעובדותא. על ונרשמה , נתאגדה514203934 בע"מ" ח.פ ושיווק ייבוא שחר "גוד חברת .1

) להלן17.11.08 ביום מוגבל בערבון החברות, כחברה חוק פי חב' "גוד שחר"(

- מע"מ, התשל"ו לחוק1 סעיף מורשה, כהגדרת כעוסק נרשמה שחר חב' גוד.2". גלישה וביגוד ציוד " מכירת , בענף2008 דצמבר בחודש1975

מונה17.11.08 החברות, ביום ברשם שחר חב' גוד של רישומה בעת.3 דוד מניות. ובעל כדירקטור066674300 ת"ז עמוס, נושא

. 058507773 ת"ז כהן, נושא יגאל הינו שחר חב' גוד של הפעיל מנהלה.4

והחל אישום לכתב הרלוונטית בתקופה.5 פעלו2009 נובמבר מחודש זה, ובאמצעותה, תוך הנמצאת כבחברה שחר גוד בחברת הנאשמים בשליטתם,

באישום המתוארות העבירות את ובמסמכיה, ביצעו בשמה שימוש עושים שהםכדלהלן. זה

הנאשמים הוציאו2010 מרץ חודש לבין2009 דצמבר חודש שבין בתקופה.6 התחייבו או שעשו מבלי וזאת שונים עוסקים ל שחר חב' גוד ע"ש מס חשבוניות

" החשבוניות ) להלן החשבוניות את הוציאו לגביהן אשר העסקאות את לעשות(." הפיקטיביות

ביגוד של לכאוריות עסקאות ביצוע ברובן, בגין הוצאו הפיקטיביות החשבוניות.7ופרסום.

מס חשבוניות104 - 1 הנאשם ", הוציא1 שחר גוד" בנספח למתואר בהתאם.8 בגינן שהמס ₪ 15,613,492 של כולל שחר, בסכום חב' גוד ע"ש פיקטיביות

.₪ 2,175,009 על עומד

מס חשבוניות103 - 2 הנאשם , הוציא"2 שחר "גוד בנספח למתואר בהתאם.9 שהמס ₪ 15,482,412 של כולל , בסכום11 הנאשמת ע"ש פיקטיביות

.₪ 2,156,929 על עומד בגינן

38

שאחרים לכך להביא במטרה הנאשמים , פעלו זה באישום כאמור בעשותם.10בו. חייבים שהם מס מתשלום ישתמטו או יתחמקו

כוזבים חשבונות פנקסי וקיימו הנאשמים הכינו זה באישום כאמור בעשותם.11מס. מתשלום להתחמק לאחר לעזור בכוונה

על לעבירות בהתייחס הנאשמים עשו זה, אשר באישום כמפורט מעשיהם את.12 , הגבוהים בסכומים בהתחשב מחמירות בנסיבות הנאשמים מע"מ, ביצעו חוק

נעברו. בה הארוכה ובתקופה ותכיפותם המעשים בהיקף

החיקוק הוראותב.

מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי.1 (2 )ב117 סעיף עם ( ביחד1 )ב117 סעיף לפי עבירות – בו חייב אדם שאותו

שלהלן: הפירוט ( לחוק, לפי3) ( ו2)עבירות.104 - 1 לנאשם עבירות.103 - 2 לנאשם

או ממס, הכין להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.2 אחרות רשומות או כוזבים חשבונות לקיים, פנקסי או להכין הרשה או קיים

חדש[ ] נוסח הכנסה מס ( לפקודת4 )220 סעיף לפי - עבירות כוזבותשלהלן: הפירוט , לפי1961- תשכ"א

עבירות.104 - 1 לנאשם עבירות.103 - 2 לנאשם

ממס, מתשלום להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.3 - עבירות בהן להשתמש שהרשה תחבולה, או או מרמה, עורמה בכל השתמש

, לפי1961- חדש[ תשכ"א ] נוסח הכנסה מס ( לפקודת5 )220 סעיף לפישלהלן: הפירוט

עבירות.104 - 1 לנאשם עבירות.103 - 2 לנאשם

39

בע"מ" - נגד מוסטפא "נאדר - פרשת עשר אחד פרק בהתאמה 3 ו 1 נאשמים

3 ו 1 הנאשמים כנגד – ראשון אישום – העובדותא.

חוק פי על ונרשמה נתאגדה513782425 בע"מ, ח.פ מוסטפא "נאדר חברת.1כחברה להלן16.1.06 ביום מוגבל בערבון החברות, ( "נאדר חב'

מוסטפא"(

לחוק1 סעיף מורשה, כהגדרת כעוסק נרשמה מוסטפא חב' נאדר.2 מע"מ, בניין" . ועבודות כללית "קבלנות בענף2006 ינואר בחודש1975- התשל"ו

40

ת"ז מוסטפא, נושא נאדר הינו מוסטפא חב' נאדר של הפעיל ומנהלה בעליה.3056980451.

הוציאו לאישום הרלוונטית בתקופה.4 ו1 הנאשמים זה, חשבוניות3 מס ייפה מטעמה שמי מבלי מוסטפא, וזאת חב' נאדר של מס' הח.פ את הנושאות

שבגינן העסקאות את לבצע התחייבו או שעשו בשמה, ומבלי לפעול כוחם אתהפיקטיביות"(. "החשבוניות ) להלן החשבוניות הוצאו

של לכאוריות עסקאות ביצוע בגין ברובן הוצאו הפיקטיביות החשבוניות.5 עובדים, זהב, שירותי מצעים, ברזל, קרמיקה, צנרת, סולר, אספקת אספקת

ריצוף, ועוד. מיקרופיל, עבודות בניין, קידוחי שמירה, חומרי

דלעיל, באמצעות4 בסעיף המתוארות העבירות ביצוע לצורך.6 ,3 הנאשם שימוש3 הנאשם שלוחו, עשה ובאמצעות המפורטים מזוייפים במסמכים

לכאורה, לו "המסמכים"( והמאפשרים ב' ) להלן א' ו כמסמכים להלןמוסטפא. חב' נאדר בשם לפעול

של לוגו גביו ועל19.3.10 חברה", מיום "פרוטוקול כותרת א' הנושא מסמך.7 שנערכה ההנהלה " בישיבת כי צויין זה למסמך מוספא. בהתאם חב' נאדר

יחידי למנהל022579841 שבת דוד מר את למנות הוחלט19.3.10 בתאריך ישמשו החברה חותמת בצירוף לחודש. חתימתו₪ 10,500 של בשכר בחברה

ועניין". עניין לכל

חב' נאדר של לוגו גביו ועל19.3.10 כח" מיום "ייפוי כותרת ב' הנושא מסמך.8 מייפה022579841 ת.ז שבת דוד כדלקמן: " אני צויין זה מוסטפא. במסמך

החברה". לענייני כשליח לשמש55115240 ת"ז מאיר אטדגי למר כוחי את

, ובהתאם2010 ספטמבר לחודש ועד2010 אפריל חודש שבין בתקופה .9 מס חשבוניות318 - 1 הנאשם ", הוציא1 מוסטפא " נאדר בנספח למתואר

,₪ 74,552,755 של כולל מוסטפא, בסכום חב' נאדר ע"ש פיקטיביות.₪ 10,321,389 על עומד בגינן שהמס

10. למתואר , ובהתאם2010 דצמבר חודש ועד2009 נובמבר חודש שבין בתקופה

הוציא3 מוסטפא "נאדר בנספח - 3 הנאשם ", חשבוניות1,038 מס ,₪ 174,592,233 של כולל בסכום מוסטפא חב' נאדר ע"ש פיקטיביות

.₪ 24,030,931 על עומד בגינן שהמס

11.ו1 הנאשמים זה, הוציאו באישום כאמור בעשותם חשבוניות3 שהיו מבלי מס

כן. לעשות זכאים

12.פעלו זה באישום כאמור בעשותם שאחרים לכך להביא במטרה הנאשמים ,

בו. חייבים שהם מס מתשלום ישתמטו או יתחמקו

41

13. או כוזבים חשבונות פנקסי וקיימו הנאשמים הכינו זה באישום כאמור בעשותם

מס. מתשלום להתחמק לאחר לעזור בכוונה כוזבות רשומות

14. תחבולה או מרמה, ערמה בכל הנאשמים זה, השתמשו באישום כאמור בעשותם

מס. מתשלום להתחמק אחר לאדם לעזור בכוונה

15. על לעבירות בהתייחס הנאשמים עשו זה, אשר באישום כמפורט מעשיהם את

בהתחשב מחמירות בנסיבות הנאשמים מע"מ, ביצעו ( לחוק1 )ב117 סעיףנעברו. בה הארוכה ובתקופה ותכיפותם המעשים , בהיקף הגבוהים בסכומים

החיקוק הוראותב.

(5 )א( )117 סעיף לפי - עבירות לכך זכאי שהיה בלי מס חשבונית הוצאת.1שלהלן: הפירוט , לפי1975- מע"מ, התשל"ו לחוקעבירות.318 - 1 לנאשם עבירות.1,038 - 3 לנאשם

מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי.2 (2 )ב117 סעיף עם ( ביחד1 )ב117 סעיף לפי עבירות – בו חייב אדם שאותו

שלהלן: הפירוט , לפי1975- התשל"ו מע"מ ( לחוק3) ( ו2)

עבירות.318 - 1 לנאשם עבירות.1,038- 3 לנאשם

או ממס, הכין להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.3 אחרות רשומות או כוזבים חשבונות לקיים, פנקסי או להכין הרשה או קיים

חדש[ ] נוסח הכנסה מס ( לפקודת4 )220 סעיף לפי - עבירות כוזבותשלהלן: הפירוט , לפי1961- תשכ"א

עבירות.318 - 1 לנאשם עבירות1,038- 3 לנאשם

ממס, מתשלום להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.4 - עבירות בהן להשתמש שהרשה תחבולה, או או מרמה, עורמה בכל השתמש

, לפי1961- חדש[ תשכ"א ] נוסח הכנסה מס ( לפקודת5 )220 סעיף לפישלהלן: הפירוט

עבירות.318 - 1 לנאשם עבירות.1,040 - 3 לנאשם

42

בע"מ" - תדלוק שירותי "אלהדר - פרשת עשר שנים פרק 3 נאשם נגד

3 הנאשם כנגד – ראשון אישום – העובדותא.

החברות, חוק פי על ונרשמה נתאגדה513678052 ח.פ "אלהדר חברת .1חב' "אלהדר"( ) להלן13.4.05 ביום מוגבל בערבון כחברה

לחוק1 סעיף מורשה, כהגדרת כעוסק נרשמה חב' אלהדר.2 מע"מ, בחודש1975- התשל"ו בענף2010 נובמבר הובלת מטענים "

בדרכים".

אלהדר של בעליה.3 נושא דוברובלסקי הינו חב' ת"ז ארטיום, 324473217.

הוציא לאישום הרלוונטית בתקופה.4 מס חשבוניות הנאשם זה, ייפה מטעמה שמי מבלי חב' אלהדר, וזאת של מס' הח.פ את הנושאות

העסקאות את לבצע התחייבו או שעשו בשמה, ומבלי לפעול כוחם אתהפיקטיביות"(. "החשבוניות ) להלן החשבוניות הוצאו שבגינן

של לכאוריות עסקאות ביצוע בגין ברובן הוצאו הפיקטיביות החשבוניות.5ועוד. שופל, הובלות זהב, עבודות אספקת

3 הנאשם דלעיל, עשה4 בסעיף המתוארות העבירות ביצוע לצורך.6והמאפשר כמסמך להלן המפורט מזוייף במסמך שימוש לו א'

חב' אלהדר. בשם לכאורה, לפעול

גביו ועל24.10.10 חברה", מיום "פרוטוקול כותרת א' נושא מסמך.7 ההנהלה " בישיבת כי צויין זה למסמך חב' אלהדר. בהתאם של לוגו

הוחלט24.10.10 בתאריך שנערכה החברה מניות את להעביר של סך שולם כן , כמו022579841 ת.ז דוד שבת מר אל והשליטההחברה". של חובותיה לכיסוי דוד שבת ממר₪ 35,000

43

למתואר , ובהתאם2011 ינואר חודש לבין2010 יוני חודש שבין בתקופה .8 ע"ש פיקטיביות מס חשבוניות329 - 3 הנאשם ", הוציא3 "אלהדר בנספח

שהמס, ₪ 69,222,731 של כולל בסכום שונים לעוסקים חב' אלהדר.₪ 9,573,344 על עומד בגינן

זכאי שהיה מבלי מס חשבוניות3 הנאשם זה, הוציאו באישום כאמור בעשותו.9כן. לעשות

במטרה3 הנאשם , פעל זה באישום כאמור בעשותו.10 שאחרים לכך להביא בו. חייבים שהם מס מתשלום ישתמטו או יתחמקו

וקיים3 הנאשם הכין זה באישום כאמור בעשותו.11 או כוזבים חשבונות פנקסי מס. מתשלום להתחמק לאחר לעזור בכוונה כוזבות רשומות

תחבולה או מרמה, ערמה בכל3 הנאשם זה, השתמש באישום כאמור בעשותו.12מס. מתשלום להתחמק אחר לאדם לעזור בכוונה

כמפורט מעשיו את.13)ב( )117 )ב( )117(, 3 בנסיבות הנאשם מע"מ, ביצע ( לחוק1)ב ( ו8

ובתקופה ותכיפותם המעשים , בהיקף הגבוהים בסכומים בהתחשב מחמירותנעברו. בה הארוכה

החיקוק הוראותב.

)א( )117 סעיף לפי עבירות329- לכך זכאי שהיה בלי מס חשבונית הוצאת.1.1975- מע"מ, התשל"ו ( לחוק5

מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי.2 117 סעיף עם ( ביחד1 )ב117 סעיף לפי עבירות329 – בו חייב אדם שאותו

.1975מע"מ, התשל"ו- ( לחוק3) ( ו2( )2)ב

או ממס, הכין להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.3 אחרות רשומות או כוזבים חשבונות לקיים, פנקסי או להכין הרשה או קיים

] נוסח הכנסה מס ( לפקודת4 )220 סעיף לפי עבירות329- כוזבות.1961- חדש[ תשכ"א

ממס, מתשלום להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.4 - עבירות בהן להשתמש שהרשה תחבולה, או או מרמה, עורמה בכל השתמש

.1961- חדש[ תשכ"א ] נוסח הכנסה מס ( לפקודת5 )220 סעיף לפי

44

- נגד בע"מ שדה מסחר "ש.ר - פרשת עשר שלושה פרק 1 נאשם – העובדותא.

פי על ונרשמה , נתאגדה514460120 בע"מ, ח.פ שדה מסחר "ש.ר חברת.1) להלן14.6.10 ביום מוגבל בערבון החברות, כחברה חוק חב' "ש.ר

מסחר"(

ש.ר.2 כהגדרת כעוסק נרשמה מסחר חב' לחוק1 סעיף מורשה, מע"מ, בניין". בחומרי קמעוני " מסחר בענף2010 אוגוסט בחודש1975- התשל"ו

.028705028 ת"ז רוני, נושא שדה הינו מסחר חב' ש.ר של בעליה.3

מס חשבוניות1 הנאשם הוציא2010 נובמבר לבין2010 יולי שבין בתקופה.4 לעשות התחייב או שעשה מבלי וזאת שונים עוסקים2 ל מסחר חב' ש.ר ע"ש

45

להלן החשבוניות את הוציא לגביהן אשר העסקאות את " החשבוניות ) (." הפיקטיביות

הובלות, של לכאוריות עסקאות ברובן, בגין הוצאו הפיקטיביות החשבוניות.5וגבס. סולר ואספקת

חשבוניות28 - 1 הנאשם ", הוציא 1 מסחר ש.ר" בנספח למתואר בהתאם.6ש"ח7,355,400 של כולל " בסכום מסחר "ש.ר ע"ש פיקטיביות מס ,

.₪ 1,428,426 על עומד בגינן שהמס

פעל זה באישום כאמור בעשותו.7 שאחרים לכך להביא במטרה הנאשם , בו. חייבים שהם מס מתשלום ישתמטו או יתחמקו

בכוונה כוזבים חשבונות פנקסי וקיים הנאשם הכין זה באישום כאמור בעשותו.8מס. מתשלום להתחמק לאחר לעזור

חוק על לעבירות בהתייחס הנאשם עשה זה, אשר באישום כמפורט מעשיו את.9ביצע בהיקף הגבוהים בסכומים בהתחשב מחמירות בנסיבות מע"מ, ,

נעברו. בה הארוכה ובתקופה ותכיפותם המעשים

החיקוק הוראותב.

מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי.1 )ב117 סעיף עם ( ביחד1 )ב117 סעיף לפי עבירות28 – בו חייב אדם שאותו

.1975- התשל"ו מע"מ ( לחוק3) ( ו2( )2

או ממס, הכין להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.2 אחרות רשומות או כוזבים חשבונות לקיים, פנקסי או להכין הרשה או קיים

עבירות28- כוזבות )220 סעיף לפי חדש[ ] נוסח הכנסה מס ( לפקודת4 .1961- תשכ"א

(5 )220 סעיף לפי עבירות28- בהן להשתמש שהרשה תחבולה, או או עורמה.3.1961- חדש[ תשכ"א ] נוסח הכנסה מס לפקודת

בע"מ" - נגד וסחר שיווק "י.א.י - פרשת עשר ארבעה פרק 3 נאשם – העובדותא.

46

נתאגדה514451129 בע"מ", ח.פ וסחר שיווק "י.א.י חברת.1 פי על ונרשמה ) להלן25.5.10 ביום מוגבל בערבון החברות, כחברה חוק "י.א.י חב'

שיווק"(

מע"מ, התשל"ו לחוק1 סעיף מורשה, כהגדרת כעוסק נרשמה שיווק חב' י.א.י.2במתכות". " עיבוד בענף2010 יוני בחודש1975-

י.א.י של ומנהלה בעליה.3 נושא אברגל הינו שיווק חב' ת"ז יעקב, 032046328.

-3 הנאשם הוציא2010 דצמבר חודש לבין2010 יולי שבין בתקופה.4 עוסקים3 ל שיווק חב' י.א.י ע"ש מס חשבוניות או שעשה מבלי וזאת שונים

" ) להלן החשבוניות את הוציא לגביהן אשר העסקאות את לעשות התחייב(." הפיקטיביות החשבוניות

הובלות, עץ, של לכאוריות עסקאות ברובן, בגין הוצאו הפיקטיביות החשבוניות.5בניין. וחומרי שופל עובדים, עבודות זהב, אספקת ירקות, אספקת שיווק

הוציא 3 שיווק י.א.י" בנספח למתואר בהתאם.6 - 3 הנאשם ", 381 כולל בסכום שונים עוסקים3 ל שיווק "י.א.י ע"ש פיקטיביות מס חשבוניות

.₪ 17,391,153 על עומד בגינן , שהמס₪ 136,804,883

יתחמקו שאחרים לכך להביא במטרה הנאשם , פעל זה באישום כאמור בעשותו.7בו. חייבים שהם מס מתשלום ישתמטו או

בכוונה כוזבים חשבונות פנקסי וקיים הנאשם הכין זה באישום כאמור בעשותו.8מס. מתשלום להתחמק לאחר לעזור

חוק על לעבירות בהתייחס הנאשם עשה זה, אשר באישום כמפורט מעשיו את.9 המעשים , בהיקף הגבוהים בסכומים בהתחשב מחמירות בנסיבות מע"מ, ביצע

נעברו. בה הארוכה ובתקופה ותכיפותם

החיקוק הוראותב.

מס מתשלום ישתמט או יתחמק אחר שאדם לכך להביא במטרה שפעל מי.1 117 סעיף עם ( ביחד1 )ב117 סעיף לפי עבירות381 – בו חייב אדם שאותו

( לחוק:3) ( ו2( )2)ב

או ממס, הכין להתחמק אחר לאדם לעזור או ממס להתחמק ובכוונה במזיד.2 אחרות רשומות או כוזבים חשבונות לקיים, פנקסי או להכין הרשה או קיים

חדש[ ] נוסח הכנסה מס ( לפקודת4 )220 סעיף לפי עבירות381- כוזבות.1961- תשכ"א

)220 סעיף לפי עבירות381- בהן להשתמש שהרשה תחבולה, או או עורמה.3.1961- חדש[ תשכ"א ] נוסח הכנסה מס ( לפקודת5

47

תביעה: עדי רשימת

ציבור עובד תעודת באמצעות – ומע"מ המכס הנהלת ארכיון עובד.1ציבור עובד תעודת באמצעות – החברות רשם עובד.2, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות כהן אביב.3, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות חכמון אורטל.4, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות הנסב אורי.5, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות איברגימוב איגור.6, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות אלקלעי איציק.7, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות אקשטיין אלי.8, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות רמי אלכס.9

, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות קשני אלעד.10, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות עזר אפי.11, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות סוויסה אריק.12, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות ברזני גלעד.13, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות גולדברג גלעד.14, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות דיין דנה.15, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות יחזקאל דני.16, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות עקה דרור.17, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות מלאכי זוהר.18, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות טמיר חיים.19, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות סאו חן.20, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות שמש יאיר.21, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות בכר יהודה.22, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף מח' חקירות – בלו יהודה.23, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות ליברמן יואב.24, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות פיונטק יוני.25, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות אשכנזי יוסי.26, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות דנינו יוסי.27, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות גלאי יורם.28, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות סיגמן יורם.29, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות אוזמו יעקב.30, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות טולדו מרדכי.31, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות אטל ערן.32, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות בכמן קובי.33, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות זוארץ רות.34, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות רמז רן.35, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות שוורץ שחף.36, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות אביאב שלומי.37, יפו42 רח' יפת – ומע"מ המכס ת"א-יפו, אגף - מח' חקירות זיתי שלום.38, באר-שבע31 שד' שז"ר – ומע"מ המכס באר-שבע, אגף חקירות – דדון משה.39

48

, באר-שבע31 שד' שז"ר – ומע"מ המכס באר-שבע, אגף חקירות – בוקובזה נאור.40, באר-שבע31 שד' שז"ר – ומע"מ המכס באר-שבע, אגף חקירות – קנדלקר יוסף.41, ירושלים18 המלכה רח' שלומציון – ומע"מ המכס י-ם, אגף - מח' חקירות אליהו אבישי.42 ,18 המלכה רח' שלומציון – ומע"מ המכס י-ם, אגף - מח' חקירות אבלס אברהם.43

ירושלים, ירושלים18 המלכה רח' שלומציון – ומע"מ המכס י-ם, אגף - מח' חקירות שרוני איתן.44, ירושלים18 המלכה רח' שלומציון – ומע"מ המכס י-ם, אגף מח' חקירות – זקן בן גיא.45, ירושלים18 המלכה רח' שלומציון – ומע"מ המכס י-ם, אגף - מח' חקירות נוריאל גילה.46, ירושלים18 המלכה רח' שלומציון – ומע"מ המכס י-ם, אגף - מח' חקירות סייג רחל.47 המכס, רח' בית – ומע"מ המכס והצפון, אגף חיפה - מח' חקירות אלמעלם איתמר.48

, חיפה1 העצמאות המכס, רח' העצמאות בית – ומע"מ המכס והצפון, אגף חיפה מח' חקירות – מנלה יובל.49

, חיפה1 המכס, רח' העצמאות בית – ומע"מ המכס והצפון, אגף חיפה - מח' חקירות טריף יוסף.50

, חיפה1 המכס, רח' העצמאות בית – ומע"מ המכס והצפון, אגף חיפה - מח' חקירות גוטמן יצחק.51

, חיפה1 הפורום(, )בנין2 רח' הבנאים – אשדוד ומע"מ חשבונות, מכס - בקורת בוכריס יוסף.52

אשדודהפורום(, אשדוד )בנין2 רח' הבנאים – אשדוד ומע"מ חשבונות, מכס בקורת – מן כרמי.53חולון , אזה"ת5 מרכז, רח' הצורף חקירות שומה - פקיד דוק אהובה.54חולון , אזה"ת5 מרכז, רח' הצורף חקירות שומה - פקיד וילנציק אלון.55חולון , אזה"ת5 מרכז, רח' הצורף חקירות שומה פקיד – יצחקי ברוך.56חולון , אזה"ת5 מרכז, רח' הצורף חקירות שומה - פקיד כהן ברוך.57חולון , אזה"ת5 מרכז, רח' הצורף חקירות שומה - פקיד טוב סימן גבריאל.58חולון , אזה"ת5 מרכז, רח' הצורף חקירות שומה - פקיד ברזין דוד.59חולון , אזה"ת5 מרכז, רח' הצורף חקירות שומה פקיד – אברהם דניאל.60חולון , אזה"ת5 מרכז, רח' הצורף חקירות שומה - פקיד מורי זוהר.61חולון , אזה"ת5 מרכז, רח' הצורף חקירות שומה - פקיד בנעים סמדר.62חולון , אזה"ת5 מרכז, רח' הצורף חקירות שומה - פקיד שלום רחל.63חולון , אזה"ת5 מרכז, רח' הצורף חקירות שומה - פקיד סיני שולמית.64אביב , תל125 בגין מנחם ת"א, דרך חקירות שומה - פקיד כהן חיים.65אביב , תל125 בגין מנחם ת"א, דרך חקירות שומה פקיד – דוד יוני.66ק. מלאכי חוקר, משטרת – חמו בן אייל.67ישראל מפקח, יאל"כ, משטרת – אהרוני אלי.68אשדוד חוקר, משטרת – אמיר אלי.69ישראל יאל"כ, משטרת – מזור טוביאנה ממ"ש.70ישראל יאל"כ, משטרת – אסייג יוחאי.71ישראל יאל"כ, משטרת – פולינגר יוני רפ"ק.72ישראל יאל"כ, משטרת – זערור יחזקאל פקד.73לכיש מלאכי, מרחב קרית משטרת , תחנת1053453 מ.א – דנינו דותן מפקח.74ק. מלאכי חוקרת, משטרת – סיני מרים.75ישראל , יאל"כ, משטרת1189968 מ.א – גבאי משה.76לוד משטרת תחנת , ק. אק"מ946178 מ.א – רוטרו מנדי פקד.77ישראל יאל"כ, משטרת – הרנס רן פקד.78ישראל , משטרת443 , להב1150267 מ.א – אמויאל רועי רס"ל.79מז"פ דעת חוות - באמצעות לציון ראשון9/7 - רח' מונטיפיורי פיטרו אבי.80מז"פ דעת חוות - באמצעות אביב , תל4 - מרח' הכרם כבירי אורה.81 אשדוד7/13 - רח' החרצית038285474 ת.ז – חסון אבי.82

49

, יבנה5/3 - הנשיאים066470725 ת.ז – פרץ אבי.83פאחם אל אום053749515 - ת.ז סמיח אגבאריה.84, רחובות14 מדהלה יעקב– 022575880 ת.ז – דניאל אהרון.85 שדרות7 הגפן רח' משעול312836885 אוליצקי- ת.ז אווה.86 אשדוד11 רח' למרחב023533375 ת.ז– אטיאס אורי.87 אשדוד2/12 הדרים רח' כוכב033844713 הרוש- ת.ז אורית.88416 נהורה028624989 לחיאני- ת.ז אייל.89, אשדוד7/7 - רח' ספיח028832103 ת.ז – דנינו אילן.90 אשקלון9/21 שד' שפירא303869184 יצחק- ת.ז אילן.91 מודיעין-מכבים14 חרוד רח' עמק038338190 כהן- ת.ז איריס.92המאשימה באמצעות וניני- יוזמן אלון.93חצב מושב87 משק029735529 מכלוף- ת.ז אלי.94גבעתי מושב24 משק025757345 מפן- ת.ז אלי.95המאשימה באמצעות ברט- יוזמן אליהו.96 אשדוד6 קורל או5/16 רח' ברקת069136794 לחמני- ת.ז אליהו.9733 מבטחים מושב066110883 עמר- ת.ז אלעד.98 מודיעין8 רח' הנביאים011776978 כהן- ת.ז אמל.99

יבנה גן56 הנביאה רח' דבורה039767769 כהן- ת.ז אפרת.100ברק בני14 כהן רח' אלי324476217 דורבולבסקי-ת.ז ארטיום.101 אשדוד99/32 רח' העצמאות316834597 - ת.ז נמצוב ארנסטינה.102 אשדוד25 חיים רח' פינטו032359259 צור- ת.ז שלו אתי.103עזריקם מושב104 משק037706678 עטיאה- ת.ז גילה.104יבנה ב' גן6 רח' הלפיד033844721 רסולי- ת.ז גל.105 ראשל"צ46 רח' הנחשול023749666 זוארץ- ת.ז גלית.106 אשדוד5 רח' אלול066674300 עמוס- ת.ז דוד.107ים , בת19/26 סולד - הנרייטה025387846 ת.ז – שואף דוד.10863 שתולים - מושב027960202 ת.ז – מתנה דורון.109, ראשל"צ12 אב"י בן רח' איתמר028114130 - ת.ז ספיר דורון.110יבנה גן26 אלתרמן רח' נתן022734339 מורד- ת.ז דני.111 אשקלון10 הים רח' כוכב023631955 זאדה- ת.ז הוד.112 אשדוד12/42 שלמה יוסף רח' בן036628774 כהנא- ת.ז חן.113 רהט17 שכונה10 בית059518027 אלבחירי-ת.ז חסיין.114 אשדוד35 רח' טבת025646449 כהן- ת.ז טל.115 ראשל"צ7/5 הנוער מרח' תנועות014702096 - ת.ז ביאטריס קטלינה טננבאום.116, חולון6 עליכם - רח' שלום056779911 ת.ז – חי יחזקאל יגאל.117 אשדוד7 אימנו רח' שרה058507773 כהן- ת.ז יגאל.118 אשדוד11/4 שפירא משה רח' חיים033475005 שגב- ת.ז יוראי.119 אשדוד45/23 רח' כינרת313927410 סביצקי- ת.ז ילנה.120 שדרות10 רח' המכבים022236764 אבוטבול- ת.ז יפה.121 אשדוד8 זינגר רח' בשביס014729222 עזור- ת.ז יפה.122גן , רמת11/50 - רח' שפירא054525332 ת.ז – אורון יצחק.123חצב מושב107 משק022578355 תשובה- ת.ז ירון.124, אשדוד4/4 - שד' ירושלים028808541 ת.ז – אמקייס ישי.125 אשדוד103/25 רח' הציונות022236822 שרביט- ת.ז ליאור.126 רחובות5 רח' איזנברג322017567 פטוקה- ת.ז ליאורה.127מבטחים מושב028966646 עמר- ת.ז לילך.128 אשדוד4 לבונטין דוד רח024252777 ת.ז – אדוג מאיר.129מלאכי קריית133/10 רח' ויצמן055115240 אטדגי- ת.ז מאיר.130 שוהם21 רח' ברקת058681537 אלבז- ת.ז מאיר.131

50

, קדימה6/2 , הלימון050198134 ת.ז – מורגנשטרן מאיר.132מלאכי , קרית13 משה - שרת323517052 ת.ז – צגאו מאלדה.133המאשימה באמצעות פפו- תוזמן מיכל.134 אשדוד103/25 רח' הציונות029545274 שרביט- ת.ז מירב.135 אשדוד3 השחר רח' כוכב31537384 פילו- ת.ז מירה.136 אשקלון44/27 צבי רח' בן059275628 חמיאס-ת.ז מרדכי.137 שוהם39 רח' מודיעים013304522 נרקיס- ת.ז מרקו.138העין ראש5 רח' צור057906992 עמר- ת.ז משה.139ים בת2 רח' דנין027081850 שטרית- ת.ז משה.140ב70 4021 נצרת056980451 מוסטפא- ת.ז נאדר.141, אשדוד12 פינה - ראש310134168 ת.ז – גנין נדיה.142מלאכי , קרית1403 - רח' ויצמן017236332 ת.ז – יזרעילוב ניסן.143 מודיעין5 האלה עמק0257755089 גיתיאת- ת.ז ניר.144 רהט19 שכונה52 בית300135332 אלבחירי- ת.ז עאסם.145 גבעתיים14 רח' רמה057502858 ששון-ת.ז עופר.14638 עזרא בית055073779 שליים- ת.ז עמליה.147גברעם קיבוץ304059371 כהן- ת.ז פטריסיה.148 אשדוד103/34 רח' העצמאות028450567 פרחאן-ת.ז פנחס.14985 גבעתי מושב039899117 חסן- ת.ז פפי.150 אשדוד13ב/106 כנרת040352551 חמו-ת.ז פרי.151 אשדוד25/1 לכיש רח' נחל033827395 שתיוי- ת.ז ציון.152057046740 אוחיון- ת.ז שולמית רוחמה.153יבנה גן ב3 רח' לפיד022776314 רסולי- ת.ז גולן רונית.154מלאכי קרית10 הקריה רח' לב069327112 - ת.ז רווח רפאל.155תקווה , גני8 , הכרמל068354596 ת.ז – שמחי שאול.156, אשדוד1 רח' ענבר014467971 - ת.ז לב בר שלום.157, שדרות2 , שפירא307474213 אוליצקי- ת.ז שרה.158

ארד, עו"ד עידןאביטן, עו"ד יהודית המשפטי היועץ ב"כלממשלה המשפטי היועץ ב"כ

לממשלה

סנה, עו"ד רעותבכור, עו"ד ליאת המשפטי היועץ ב"כלממשלה המשפטי היועץ ב"כ

לממשלה

השני בפרק ושישי ,שני ראשון לאישומים בהתייחס אישומים להגשת נימוקים , 550601033 , 550600399מס': חקר בתיקי "קרטייה"( מתוייקים )פרשת

551100024 . חקר בתיק מתוייקים הבאים לאישומים בהתייחס אישום כתב להגשת נימוקים

:551100024)דב"מ( - ישיב"( "מוסכי )פרשת הרביעי בפרק השני לאישום

51

-נס"( "אר )פרשת החמישי בפרק הראשון לאישוםלורן"( "פנמור )פרשת השביעי בפרק השלישי לאישום

"( 52 "בארי )פרשת השמיני בפרק והחמישי הראשון לאישומים

: המשפט לבית הודעה

ל15 סעיף עפ"י התשמ"ב- ]נוסח הפלילי הדין סדר חוק ,1982משולב[, עונש זה בתיק לבקש בכוונתה כי הנכבד המשפט לבית בזאת מודיעה המאשימה

בתיק. הרשעה ותהיה במידה בפועל מאסר

: לנאשם הודעה

התנאים אחד בהם מתקיים אם ציבורי סנגור להם שימונה לבקש יכולים הנאשמיםהציבורית, התשנ"ו- הסנגוריה חוק )א( ל18 בסעיף המנויים לייצוג נאשם לזכאות1995 .

חקר: תיקי

551100024

550600399 ,550601033

550800197 ,550801252 ,550801260

52