paifenicia.files.wordpress.com · Web viewSirley Rodriguez Mendoza Created Date 04/14/2017 13:24:00...

25

MEDIA TÉCNICA I.E. _____________________ PROYECTO TECNICO LABORAL EN ASISTENTE DE _____________________ EN LA EMPRESA ____________________

Transcript of paifenicia.files.wordpress.com · Web viewSirley Rodriguez Mendoza Created Date 04/14/2017 13:24:00...

MEDIA TÉCNICA I.E. _____________________

PROYECTO TECNICO LABORAL EN ASISTENTE DE _____________________ EN LA EMPRESA ____________________

PAI

PROYECTO DE ACTIVIDADES INTEGRADORAS

GESTION DE LA RENTABILIDAD EN EL PUNTO DE VENTA

Contenido.A. INFORMACIÓN GENERAL.

B. PERFIL DE LA EMPRESA.

INTRODUCCIÓN A LA RENTABILIDAD

Definición de la rentabilidad. Rentabilidad social Definición de canales de distribución Actores que intervienen en la elección de un canal de distribución Gestión de acción estratégica.

PERCEPCIÓN DEL EMPRESARIO ACERCA DE LA RENTABILIDAD DE LOS CANALES DE DISTRIBUCIÓN DE SU EMPRESA/NEGOCIO.

CONCEPTO DE ROTACIÓN DE PRODUCTO VERSUS MARGEN DE RENTABILIDAD ¡ - QUE SUENE LA REGISTRADORA - ¡

VALOR DEL CLIENTE PARA EL NEGOCIO.

LOS COSTOS Y LOS GASTOS.

Costos de mano de obra directa día, hora, minuto.

PUNTO DE EQUILIBRIO

A. INFORMACIÓN GENERAL

Integrantes del equipo Nombres y apellidos:

1.

2.

3.

4.

5.

Asesor de proyecto Nombres y apellidos:

Institución o empresa donde realizará el proyecto

NIT o Rut

Contacto en la empresa Nombres y apellidos

Teléfono

Correo electrónico.

Ubicación de la empresa Barrio y dirección exacta

B. PERFIL DE LA EMPRESA

Describa un breve resumen de lo que usted conoce de la empresa: A qué se dedica, cuántos años lleva en el mercado, propietarios, ubicación…

INTRODUCCIÓN A LA RENTABILIDAD

Definición de la rentabilidad.

La condición de rentable es la capacidad de generar renta (beneficio, ganancia, provecho, utilidad), está asociada a la obtención de ganancias a partir de una cierta inversión. Por lo general se expresa en términos porcentuales

Para decidir sobre qué proyectos de inversión aceptar o rechazar, los microempresarios no tienen razones científicas, por lo tanto la toma de decisiones en su mayoría son de ensayos y errores,

En lo general los emprendedores no se conocen las ventajas y desventajas de destinar recursos a una iniciativa específica, porque se debe invertir un proceso compuesto por etapas, para la toma de decisiones de aceptar o rechazar la inversión. La condición necesaria para realizar una inversión es la existencia de una demanda insatisfecha y para materializarla debe tenerse la certeza de que su rendimiento supere el costo de acometerla

Toda inversión atraviesa un ciclo de tres etapas que comienza cuando se concibe como idea-proyecto con el ánimo de cambiar una situación dada. Las diferencias entre las etapas están dadas por el nivel de precisión de la información

Etapa 1.Pre- inversión: Se identifica la idea proyecto y se realiza un análisis general y poco detallado basado en estimaciones.

Etapa 2. Maduración: Proyecto definitivo, negociación y construcción y puesta en marcha.

Etapa 3. Funcionamiento: Operación seguimiento y control

Rentabilidad social

Una actividad es rentable socialmente cuando provee de más beneficios que pérdidas a la sociedad en general, independientemente de si es rentable económicamente para su promotor. El análisis para la toma de decisiones es la relación de costo-beneficio. EjemplosSe utiliza en la biología evolutiva, las razones por las cuales es oportuno valorar los espacios naturales para la valoración de los bienes y servicios ambientales dentro del mercado mundial, en la búsqueda de una sustentabilidad del stock de recursos naturales renovables y no renovables. Este método también se aplica se aplica a obras sociales, proyectos colectivos prestando atención a la importancia y cuantificación de sus consecuencias sociales en donde prima el beneficio colectivo sobre el individual.Algunos escuelas de economistas son criticados por poner una etiqueta de precio a la salud, porque es una tarea difícil y controversial, no es posible poner una etiqueta de precio a la naturaleza o la salud de todos los seres vivos.

Definición de canales de distribución

El punto de partida del canal de distribución es el productor. El punto final o de destino es el consumidor. El conjunto de personas u organizaciones que están entre productor y usuario final son los intermediarios.

Un canal de distribución está constituido por una serie de empresas o personas que facilitan la circulación del producto elaborado hasta llegar a las manos del comprador o usuario y que se denominan genéricamente intermediarios.

Los intermediarios son los que realizan las funciones de distribución, son empresas de distribución situadas entre el productor y el usuario final; en la mayoría de los casos son organizaciones independientes del fabricante.

Según los tipos de canales de distribución que son "Directos" e "Indirectos"

En el directo se usan canales cortos, mismos que benefician a los consumidores principalmente ya que los costos de producción tienden a bajar, y beneficia a los productores o empresarios ya que el producto para llegar a manos del consumidor o usuario final gasta menos recursos y esto beneficia tanto al consumidor como al productor o empresario.

En general, se considera que los canales de distribución cortos conducen a precios de venta al consumidor reducidos y, a la inversa, que canales de distribución largos son sinónimo de precios elevados. Esto no siempre es verdad; puede darse el caso de que productos comprados directamente al productor (ejemplo, vino o cava a una bodega, en origen) tengan un precio de venta mayor que en un establecimiento comercial.

Actores que intervienen en la elección de un canal de distribución

Existen diversos actores que influyen en la elección del canal de distribución

Mercado: son las personas u organizaciones con necesidades que satisfacer, dinero para gastar y voluntad de gastarlo (tipo de mercado, clientes, concentración geográfica, pedido)

Producto: Es el conjunto de atributos tangibles e intangibles que abarcan empaque, color, precio, calidad y marca, más los servicios y la reputación del vendedor; el producto puede ser un bien, un servicio, un lugar, una persona o una idea (perecedero, valor, naturaleza)

Intermediarios: Son los eslabones que están colocados entre los productores y los consumidores o usuarios finales de tales productos (servicios, disponibilidad, políticas)

Compañía: Es el organismo formado por personas, bienes materiales, aspiraciones y realizaciones comunes para dar satisfacciones a su clientela (servicios, control, administración, recursos financieros)

Gestión de acción estratégica

En las empresas, la diferencia entre acciones operativas y estratégicas se reconoce al establecer un presupuesto operativo y uno estratégico.

Las acciones operativas son las efectuadas siguiendo un procedimiento establecido, dentro de los marcos fijados por la estrategia organizacional vigente; por ejemplo, la adquisición de materias primas, pagar la nómina, fabricar un producto o atender a los clientes.

Las acciones estratégicas son las que modifican el sistema administrativo, los recursos y competencias, las ventajas competitivas, el dominio, el modo de crecimiento o los objetivos de desempeño de la organización. El presupuesto estratégico puede verse como el que busca cambiar a la empresa; por ejemplo, al adoptar nuevas direcciones, nuevos mercados y nuevos recursos y modelos de negocio.

El pensamiento 80/20-. Ley de Pareto -

Es necesario porque no siempre tenemos tiempo para ser analíticos.

Para pensar con el principio debemos preguntarnos: ¿cuál es el 20% que nos lleva al 80% de los resultados? Este pensamiento está destinado a cambiar tu comportamiento y a focalizarte sobre el 20% más importante

En qué consiste?

El principio afirma que una minoría de las causas o esfuerzos lleva a una mayoría de los resultados y/o beneficios.

El 80% de las consecuencias viene del 20% de las causas. Por ejemplo: en los negocios, el 20% de los productos proporciona el 80% de los ingresos. Lo mismo sucede con los clientes.

¿Por qué es un principio tan importante?

Porque no es intuitivo. Tenemos tendencia a pensar que el 50% de las causas nos van a dar el 50% de los resultados, parece la explicación natural pero es una falacia.

1. PERCEPCIÓN DEL EMPRESARIO ACERCA DE LA RENTABILIDAD DE LOS CANALES DE DISTRIBUCIÓN DE SU EMPRESA/NEGOCIO

Con tu equipó de trabajo, interroga al empresario sobre la percepción que tiene acerca de la rentabilidad de su negocio, realizando las siguientes preguntas:

1. ¿Por qué considera que su empresa o negocio es rentable?

2. ¿Conoce y/o sabe de los costos para asigna los precios a los productos?

3. ¿Tiene definido el costo de distribución de los productos que ofrece? Es decir, ¿cuánto le cuesta traer los productos hasta su empresa para comercializarlos a sus clientes? Traslado, domicilios, etc.

4. Si hace domicilios ¿Tiene en cuenta este costo a la hora de asignar el precio final?

5. ¿Ha evaluado otro canal para llegar a sus clientes?

Realice un informe con las respuestas del Empresario

Ejemplo:

De acuerdo a las preguntas formuladas a la empresa ABC sus empresarios están seguros que la rentabilidad de la empresa se debe a la variedad y amplitud de productos, esto hace que logran la rentabilidad deseada, por lo cual beneficia y favorece la utilidad del patrimonio de la empresa, y al mismo tiempo nos dimos cuenta cuales son los gastos y costos que tienen en cuenta a la hora de hacer un pedido o compra de productos, también conocimos la formula en la que los dueños designan el precios a sus respectivos productos para no tener pérdida alguna y lograr conseguir ganancias favorables, y así tener un apalancamiento positivo que cubra las metas propuestas por el empresario en un determinado periodo, por otro lado el empresario no ha considerado otras formas de ofrecer sus productos a los clientes.

Rentabilidad: Se dice que una empresa es rentable cuando genera suficiente utilidad o beneficio, es decir, cuando sus ingresos son mayores que sus gastos, y la diferencia entre ellos es considerada como aceptable.

Estas respuestas permiten identificar si el empresario tiene los conceptos claros acerca de la rentabilidad de su negocio y también indagar si el canal que está utilizando actualmente le genera rentabilidad.

2. CONCEPTO DE ROTACIÓN DE PRODUCTO VERSUS MARGEN DE RENTABILIDAD ¡ - QUE SUENE LA REGISTRADORA - ¡

Identifica en la empresa visitada el surtido de productos identificando los productos de alta rotación, de baja rotación, de media y alta rotación.

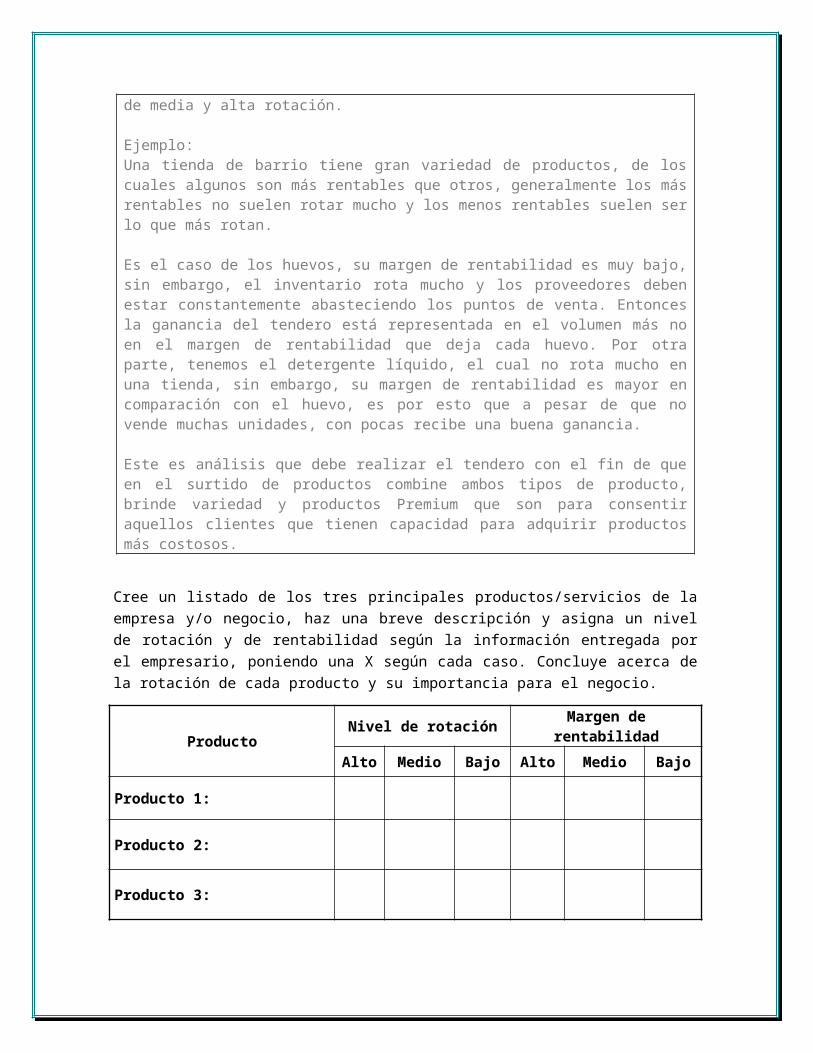

Ejemplo:Una tienda de barrio tiene gran variedad de productos, de los cuales algunos son más rentables que otros, generalmente los más rentables no suelen rotar mucho y los menos rentables suelen ser lo que más rotan.

Es el caso de los huevos, su margen de rentabilidad es muy bajo, sin embargo, el inventario rota mucho y los proveedores deben estar constantemente abasteciendo los puntos de venta. Entonces la ganancia del tendero está representada en el volumen más no en el margen de rentabilidad que deja cada huevo. Por otra parte, tenemos el detergente líquido, el cual no rota mucho en una tienda, sin embargo, su margen de rentabilidad es mayor en comparación con el huevo, es por esto que a pesar de que no vende muchas unidades, con pocas recibe una buena ganancia.

Este es análisis que debe realizar el tendero con el fin de que en el surtido de productos combine ambos tipos de producto, brinde variedad y productos Premium que son para consentir aquellos clientes que tienen capacidad para adquirir productos más costosos.

Rentabilidad de un producto: relación existente entre los beneficios que proporciona una determinada operación y la inversión o el esfuerzo que se ha hecho.

Rotación de producto: es el número de veces que se ha renovado la existencia de un producto en el inventario durante un periodo (está relacionado directamente con las ventas).

Productos de baja rotación: aquellos que registran pocos movimientos de entrada y salida, su inventario se mueve muy poco. Eje: aceite de oliva (marcas Premium o productos de alta gama).

Productos de media rotación: aquellos que registran movimiento con mayor frecuencia a los de baja rotación, pero su inventario no se mueve constantemente. Eje: Jamón Pietrán.

Productos de alta rotación: aquellos que tienen alto volumen de entrada y salida, su inventario se mueve constantemente. Eje: las arepas en una tienda.

Cree un listado de los tres principales productos/servicios de la empresa y/o negocio, haz una breve descripción y asigna un nivel de rotación y de rentabilidad según la información entregada por el empresario, poniendo una X según cada caso. Concluye acerca de la rotación de cada producto y su importancia para el negocio.

ProductoNivel de rotación Margen de rentabilidad

Alto Medio Bajo Alto Medio Bajo

Producto 1:

Producto 2:

Producto 3:

3. VALOR DEL CLIENTE PARA EL NEGOCIO

Rentabilidad de un producto:Rentabilidad de un producto:

Se deben ofrecer productos y/o servicios con alto valor para los clientes, para así lograr fidelizarlos y hacerlos cada vez más

valiosos para la empresa

Valor del cliente para el negocio:

Para la empresa y/o negocio, es importante identificar sus clientes actuales, fuertes y potenciales, como construir actividades para generar cercanía, fidelidad y crear vínculos que llevan a identificar las necesidades del cliente, que le gusta comprar, como le gusta comprar, etc., para que finalmente todo este valor que se le dé se vea registrado en más ventas, más frecuencia de compra y más posicionamiento en el sector.

Aplica la siguiente fórmula para calcular el valor del cliente:

VPP: Valor promedio pedidoF: frecuencia de compra del cliente (semanal, quincenal, mensual)

Tiempo proyectado del cliente: permanencia del cliente en el tiempo

Ejemplo: El señor Rodríguez, propietario del Lava autos Caridad desea saber cuál de sus clientes es el más valioso para su negocio. A continuación, se describen algunas características de sus tres mejores clientes:

Don Raúl: registra unas ventas mensuales por valor de $600.000, durante el mes acude a Lava autos Caridad 10 veces para solicitar diferentes servicios como lavado sencillo, cajonería, mantenimiento, entre otros. El señor Rodríguez considera que don Raúl tiene un tiempo proyectado como cliente de su negocio al menos un año más (12 meses).

Don Evaristo: registra unas ventas mensuales por valor de $750.000, durante el mes acude a Lava autos Caridad 5 veces para solicitar diferentes servicios como lavadoSencillo, cajonería, mantenimiento, entre otros. El señor Rodríguez considera que donEvaristo tiene un tiempo proyectado como cliente de su negocio al menos dos años más (24 meses).

Don Joaquín: registra unas ventas mensuales por valor de $250.000, durante el mesAcude a Lava autos Caridad 10 veces para solicitar diferentes servicios como lavado sencillo, cajonería, mantenimiento, entre otros. El señor Rodríguez considera que donEvaristo tiene un tiempo proyectado como cliente de su negocio al menos un año más(12 meses).

Halle el VCC para cada caso y concluya cuál de los tres clientes es más valioso y describa por qué.

Solución:

Don Raúl:

VPP = $600.000/10 VPP = $60.000 F = 10 veces por mes

Tiempo proyectado del cliente: 12 meses

VVC = 60.000 x 10 x 12

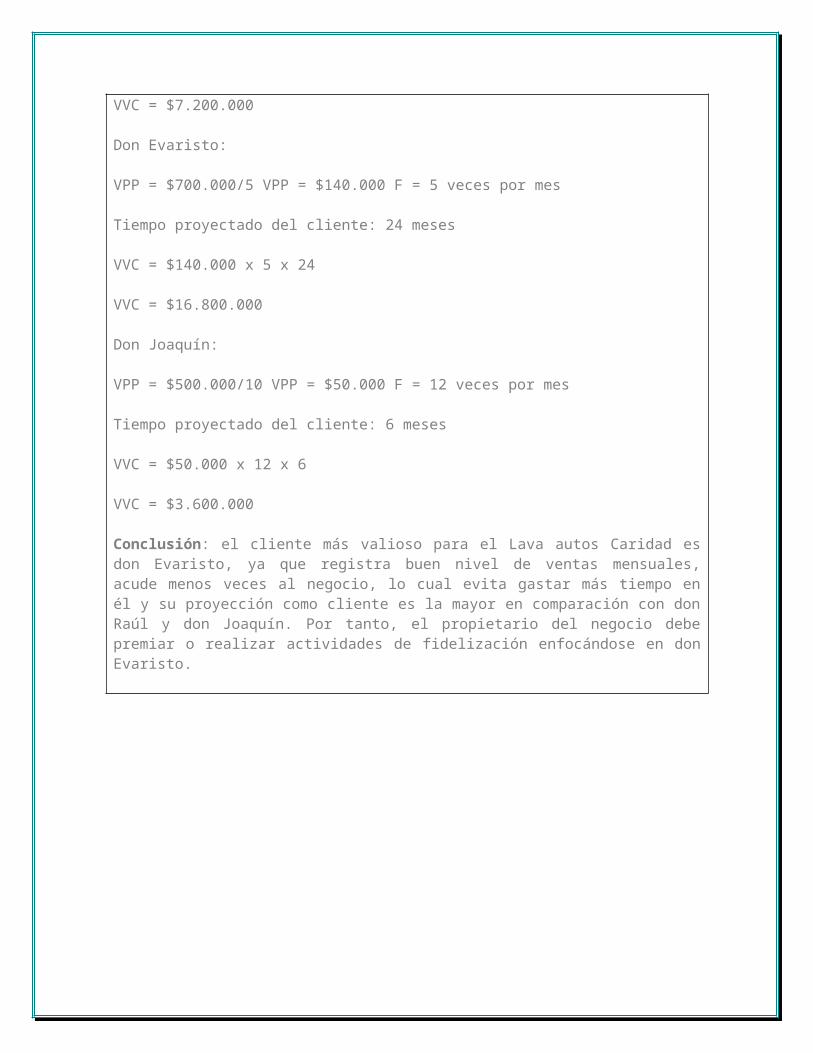

VVC = $7.200.000

Don Evaristo:

VPP = $700.000/5 VPP = $140.000 F = 5 veces por mes

Tiempo proyectado del cliente: 24 meses

VVC = $140.000 x 5 x 24

VVC = $16.800.000

Don Joaquín:

VPP = $500.000/10 VPP = $50.000 F = 12 veces por mes

Tiempo proyectado del cliente: 6 meses

VVC = $50.000 x 12 x 6

VVC = $3.600.000

Conclusión: el cliente más valioso para el Lava autos Caridad es don Evaristo, ya que registra buen nivel de ventas mensuales, acude menos veces al negocio, lo cual evita gastar más tiempo en él y su proyección como cliente es la mayor en comparación con don Raúl y don Joaquín. Por tanto, el propietario del negocio debe premiar o realizar actividades de fidelización enfocándose en don Evaristo.

4. LOS COSTOS Y LOS GASTOS

LOS COSTOS: Ejemplo

LOS GASTOS: Ejemplo

Mano de obra. Sueldos y salarios

del personal de planta.

Materias primas. Mercancías. Fletes Arrendamiento del

local de planta. Servicios públicos. Depreciación de

máquinas y equipos Daños y reclamos Otros.

Sueldos y salarios del personal servicio. Administrativo (gerente, secretaria, - mano de obra mensajero, aseadora)

Vendedores. Arrendamiento de

oficina. Papelería Correo y teléfono Gastos de publicidad Transporte Mantenimiento del

vehículo. Depreciación de

muebles y enseres de planta oficina

Identifique en la empresa cuáles son sus gastos y cuales sus costo:

¿QUÉ SON LOS COSTOS Y LOS GASTOS?Son todos los desembolsos y deducciones necesarios para producir y vender los productos o mercancías de la empresa o para prestar sus servicios.Los costos son siempre de producción y los gastos de administración y/o ventas.

LOS COSTOS VARIABLES:Se llaman variables porque su valor aumenta o disminuye cada vez que la producción aumenta o disminuye. Materias primas Insumos Mano de obra al

destajo Comisiones sobre las

ventas. Empaques. Fletes.COSTOS FIJOS: Se llaman “fijos” porque su valor no depende del aumenta y disminuye cada vez que la volumen de producción. Sueldos y salarios

fijos y sus respectivas prestaciones.

Alquiler del local de planta.

Mantenimiento de máquinas y equipos de producción.

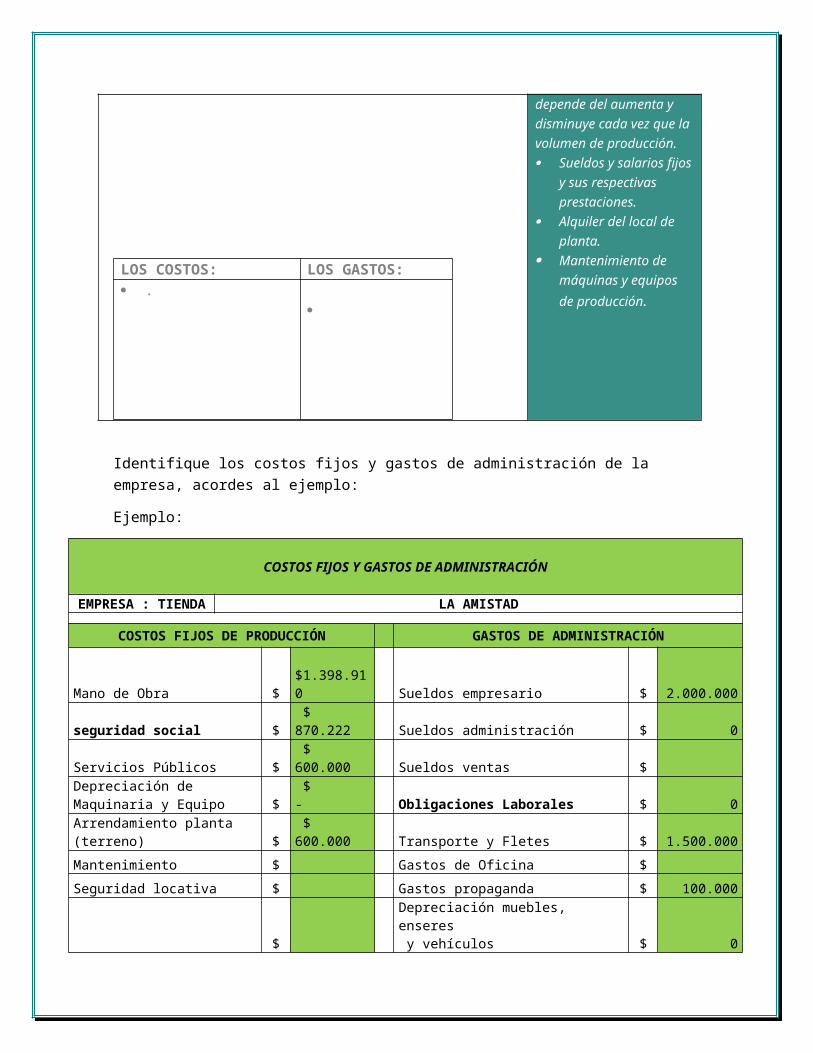

Identifique los costos fijos y gastos de administración de la empresa, acordes al ejemplo:

Ejemplo:

LOS COSTOS: LOS GASTOS: .

COSTOS FIJOS Y GASTOS DE ADMINISTRACIÓN

EMPRESA : TIENDA LA AMISTAD

COSTOS FIJOS DE PRODUCCIÓN GASTOS DE ADMINISTRACIÓN

Mano de Obra $ $1.398.910 Sueldos empresario $ 2.000.000

seguridad social $ $ 870.222 Sueldos administración $ 0

Servicios Públicos $ $ 600.000 Sueldos ventas $Depreciación de Maquinaria y Equipo $ $ - Obligaciones Laborales $ 0

Arrendamiento planta (terreno) $ $ 600.000 Transporte y Fletes $ 1.500.000

Mantenimiento $ Gastos de Oficina $

Seguridad locativa $ Gastos propaganda $ 100.000

$Depreciación muebles, enseres y vehículos $ 0

Capacitación (refrigerios)} $ Mantenimiento vehículo $

Otros $ Arrendamiento oficina $

papelería $ $ 500.000 Otros $

Aseo y cafetería $ $

Impuestos $ $

$ $

Total Costos Fijos $ $3.969.132 Total gastos de Administración $ 3.600.000

TOTAL COSTOS FIJOS + GASTOS DE ADMINISTRACIÓN = $7.569.132,00

CALCULAR EL COSTO VARIABLE DEL PRODUCTO

¿Cómo lo hago?

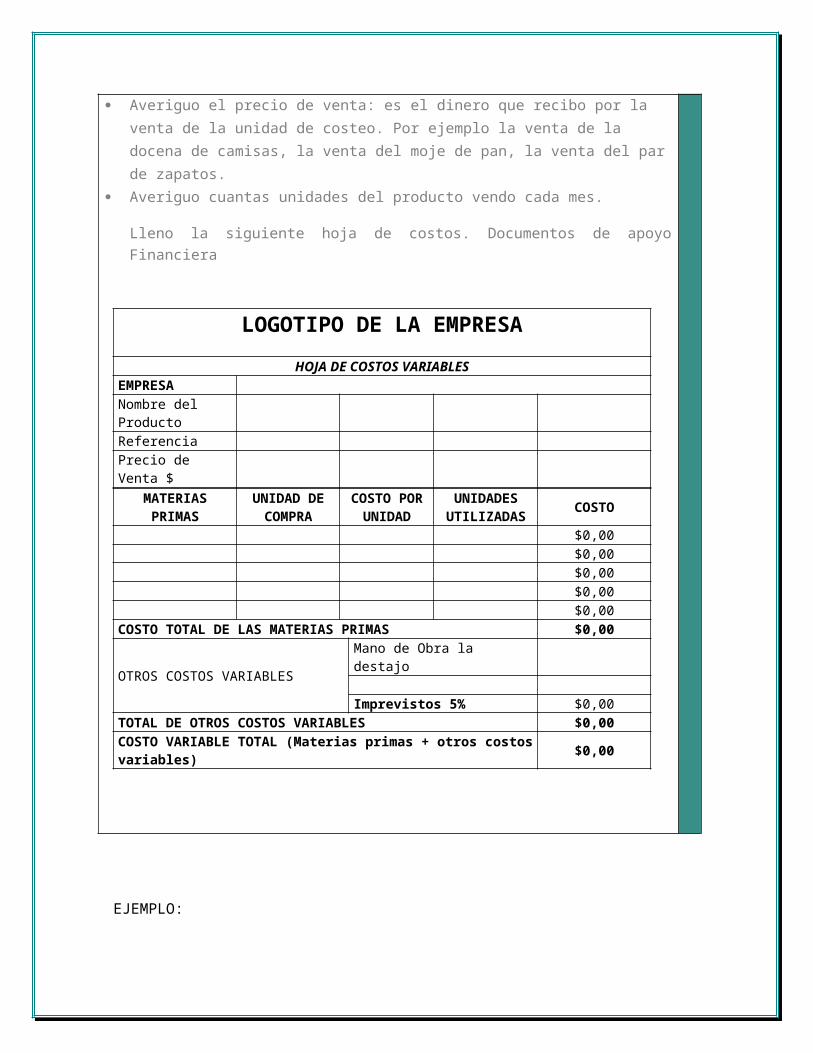

Identifico el producto: nombre y referencia Determino la unidad de costeo: establezco una unidad para la cual sea fácil

calcular la cantidad y el costo de las materias primas utilizadas y el costo de la mano de obra al destajo. Por ejemplo la docena de camisas, el moje de pan, el par de zapatos

Averiguo el precio de venta: es el dinero que recibo por la venta de la unidad de costeo. Por ejemplo la venta de la docena de camisas, la venta del moje de pan, la venta del par de zapatos.

Averiguo cuantas unidades del producto vendo cada mes.

Lleno la siguiente hoja de costos. Documentos de apoyo Financiera

LOGOTIPO DE LA EMPRESAHOJA DE COSTOS VARIABLES

EMPRESANombre del ProductoReferenciaPrecio de Venta $

MATERIAS PRIMAS

UNIDAD DE COMPRA

COSTO POR UNIDAD

UNIDADES UTILIZADAS COSTO

$0,00$0,00$0,00$0,00$0,00

COSTO TOTAL DE LAS MATERIAS PRIMAS $0,00

OTROS COSTOS VARIABLESMano de Obra la destajo

Imprevistos 5% $0,00TOTAL DE OTROS COSTOS VARIABLES $0,00COSTO VARIABLE TOTAL (Materias primas + otros costos variables) $0,00

EJEMPLO:

Logotipo de la empresa

Nombre del Producto

PAQUETE DE 5 AREPAS

Referencia AMARILAS

Precio de Venta $ $ 1.000

MATERIAS PRIMAS UNIDAD DE COMPRA COSTO POR

UNIDAD

UNIDADES UTILIZADAS

COSTO

MAIZ AMARILLO 1 KIILO (1000 GRAMOS) $900,00 0,50 $450,00CONSERVAMTES 1 KILO $2.500,00 0,00 $0,03ENERGIA KILOVATIO $1.200,00 0,02 $24,00DISTRIBUCION KILOMETROS $2.500,00 0,02 $50,00

COSTO TOTAL DE LAS MATERIAS PRIMAS $524,03

OTROS COSTOS VARIABLESMano de Obra la destajo $50,00

Imprevistos ,5% $26,20TOTAL DE OTROS COSTOS VARIABLES $76,20 MARGEN

COSTO VARIABLE TOTAL (Materias primas + otros costos variables) $600,23 40%

Costos de mano de obra directa día, hora, minuto.

Cuánto vale la mano de obra, debemos hacer un cálculo para saberlo, para lo cual el tiempo se mide en año, meses, días, horas, minutos y lo relacionamos directamente con valor del salario mínimo como punto de referencia.

VARIABLES TEMPO VALORSALARIO SIN PRESTACIONES 737.717COSTO DEL DIA 30 24.591COSTO POR HORA 8 3.074COSTO POR MINUTO 60 51,23TOTAL DIAS LABORALES 365DOMINGOS 52FESTIVOS 18VACACIONES 15DIAS LABORADOS 280DIAS NO LABORADOS 365-280 85DIAS LABORADOS POR MES 280/12 23.33SALARIO SIN PRESTACIONES 737.717COSTO DEL DIA 23,33 31.621COSTO POR HORA 8 3.953COSTO POR MINUTO 60 66SALARIO CON PRESTACIONES 1.218.090COSTO DEL DIA 23,33 52.211COSTO POR HORA 8 6.526COSTO POR MINUTO 60 109

5. PUNTO DE EQUILIBRIO

El punto de equilibrio es una herramienta clave de análisis utilizada por los empresarios para saber en qué momento la empresa ni gana ni pierde dinero (su beneficio es cero).

Es decir, es una meta que se debe alcanzar, porque conocer el punto de equilibrio le ayudará a saber cuánto tiene que vender para no perder dinero y a partir de qué número de unidades vendidas la empresa empieza a ganar dinero.

Para calcular el punto de equilibrio se necesita conocer los costes fijos de su empresa, los costes variables por unidad de producto/servicio y el precio de venta del producto/servicio.

Punto de Equilibrio en Valores

P.E.= C.F/(100-M.C)*100

P.E.= 7.569.132/0,4

Costos Fijos(CF)

7.569.132

Margen de Contribución (M.C)

40%

Punto de Equilibrio(P.E)

18.922.830

Punto de Equilibrio en unidades

P.E.= C.F/(COSTO- PV) P.E.= 7.569.132/400

Costos Fijos(CF)

7.569.132

Costos 600Precio de Venta

(P.V)1.000

Punto de Equilibrio(P.E)

18.922,83

Para pensar….

¿Sabe cuántas unidades debe vender al mes para cubrir los costos y gastos totales de su empresa?

Punto a Equilibrio

Es el nivel de producción y ventas que una empresa debe alcanzar para lograr cubrir los costos y gastos con sus ingresos obtenidos.

EJEMPLOS Y GRAFICOS EN EXCEL

CANTIDADES COSTOS VARIABLES COSTO FIJOS INGRESOS

- 600,00 7.569.132,00 1.000,001,00 600,00 7.569.132,00 1.000,00

5.000,00 3.000.000,00 7.569.132,00 5.000.000,0010.000,00 6.000.000,00 7.569.132,00 10.000.000,00

15.000,00 9.000.000,00 7.569.132,00 15.000.000,0018.922,83 11.353.698,00 7.569.132,00 18.922.830,0020.000,00 12.000.000,00 7.569.132,00 20.000.000,0025.000,00 15.000.000,00 7.569.132,00 25.000.000,0030.000,00 18.000.000,00 7.569.132,00 30.000.000,00

1 2 3 4 5 6 7 8 9 -

5,000,000.00

10,000,000.00

15,000,000.00

20,000,000.00

25,000,000.00

30,000,000.00

35,000,000.00

CANTIDADES COSTOS VARIABLESCOSTO FIJOS INGRESOS

El punto de equilibrio es una herramienta financiera que permite determinar el momento en el cual las ventas cubrirán exactamente los costos, expresándose en valores, porcentaje y/o unidades, además muestra la magnitud de las utilidades o perdidas de la empresa cuando las ventas excedan o caen por debajo de este punto, de tal forma que este viene e ser un punto de referencia a partir del cual un incremento en los volúmenes de venta generará utilidades, pero también un decremento ocasionará perdidas, por tal razón se deberán analizar algunos aspectos importantes como son los costos fijos, costos variables y las ventas generadas.

¡Muchas gracias!